Развитие графических методов управления прибылью производственных предприятий

The development of graphical methods for manufacturing companies gain control

Авторы

Аннотация

Статья содержит сравнительные графические способы определения прибыли в зависимости от изменения объемов производства и реализации продукции, обоснования преимуществ отдельных способов в системе управления прибылью производственных предприятий, определения точки безубыточности на основе современных информационных технологий, позволяющих осуществлять эффективное управление бизнес-процессов.

Ключевые слова

управление прибылью, критическая точка, границы получения прибыли, графический метод.

Рекомендуемая ссылка

Флигинских Татьяна Николаевна, Федорец Ксения Сергеевна. Развитие графических методов управления прибылью производственных предприятий // Современные технологии управления. ISSN 2226-9339. — №5 (17). Номер статьи: 1704. Дата публикации: 08.05.2012. Режим доступа: https://sovman.ru/article/1704/

Authors

Abstract

This paper contains a comparative graphical methods for determining income based on changes in production and sales, the benefits justify separate ways in the management of profits of industrial enterprises, determine the breakeven point on the basis of modern information technologies to effectively manage business processes.

Keywords

management of profit, the critical point, the boundaries of the profit, the graphical method.

Suggested citation

Fliginskih Tatyana Nikolayevna, Fedoretc Ksenia Sergeevna. The development of graphical methods for manufacturing companies gain control // Modern Management Technology. ISSN 2226-9339. — №5 (17). Art. # 1704. Date issued: 08.05.2012. Available at: https://sovman.ru/article/1704/

Прогнозирование сбыта готовой продукции на предприятия осуществляется простыми и сложными методами. Простой метод сводится к анализу тренда и доли на рынке, коллективной оценке экспертов, опросов потребителей. Сложные подходы основаны на методе последовательных соотношений, методе наращивания рынка и статистическом анализе. Сочетание этих методов позволяет разработать достаточно адекватный прогноз сбыта и минимизировать слабые стороны. Спрогнозируем объем продаж на основе методики «проникновения продаж»:

Проникновение продаж = Потенциальный сбыт/ Фактический сбыт. Эта модель является более эффективной с точки зрения глубокого учета содержания затрат в процессе реализации продукции (табл.1).

Таблица 1

Прогнозирование объема реализации готовой продукции на 2013г.

| К |

Выпуск |

Реализация |

Y проникновение продаж |

| 1 |

890 876,6 |

1 000 000,0 |

1,1224 |

| 2 |

954704,6 |

1 150 000,0 |

1,20456 |

| 3 |

1145644,1 |

1 558075,84 |

1,346 |

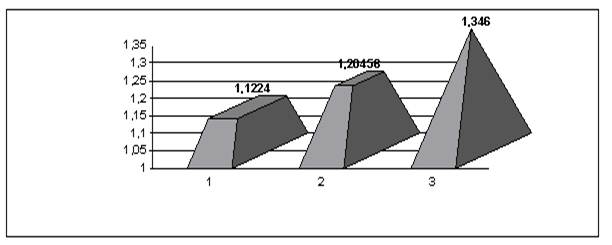

Объем реализации готовой продукции ОАО « Белгородский Абразивный Завод» на 2013г. составит 1558075,84 тыс. руб., что является положительной тенденцией (рис.1).

Рис.1.Динамика коэффициента «проникновения продаж» на 2011-2013гг.

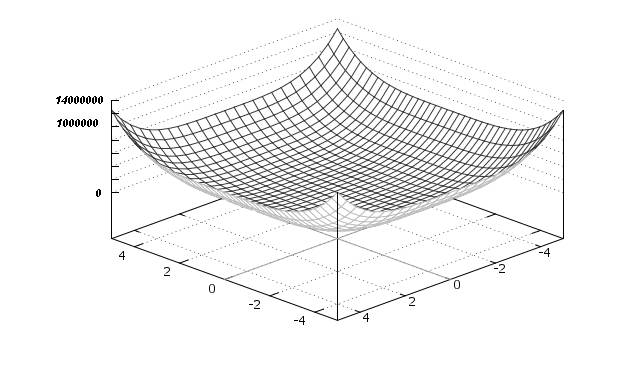

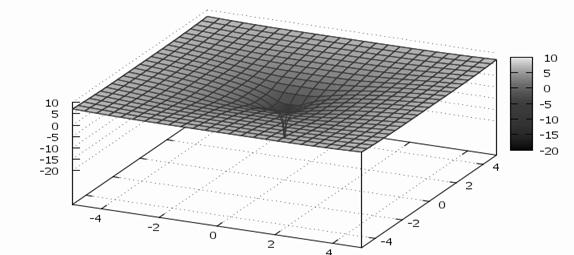

На основании, полученных данных можно спрогнозировать и оценить оптимальный уровень прибыли промышленного предприятия не только во времени, но и при изменении объема реализации в несколько раз, построив 3d график первым упрощенным способом (рис.2).

Рис.2. Уровень прибыли при увеличении объема реализации в четыре раза первым способом

График иллюстрирует, что прибыль будет составлять 1400000 тыс. руб.=max, что более наглядно в сравнении с первым графическим способом демонстрирует точка пересечения осей вторым способом. При влиянии отрицательных факторов нижняя граница прибыли составит 1000000 тыс. руб. Границы прибыли предприятия составят [1400 000-1000 000 тыс. руб.] (рис.3).

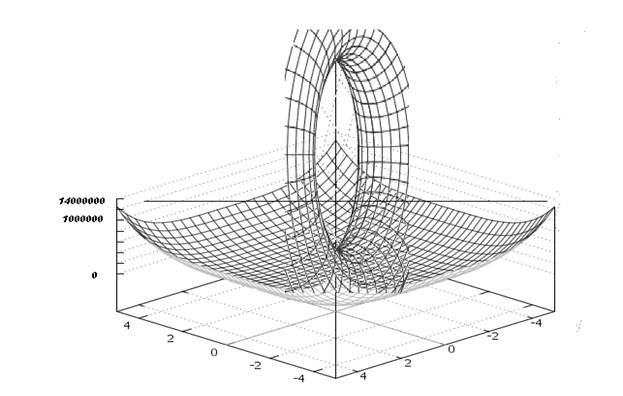

Рис.3. Определение уровня прибыли ОАО « Белгородский Абразивный Завод» в зависимости от изменения объемов реализации вторым способом

При этом, оптимальный объем продаж, определяя нижнюю границу =10 тыс. шт. готовой продукции в месяц прибыль=0 (рис.4).

Рис.4. Точка безубыточности, тыс. шт.

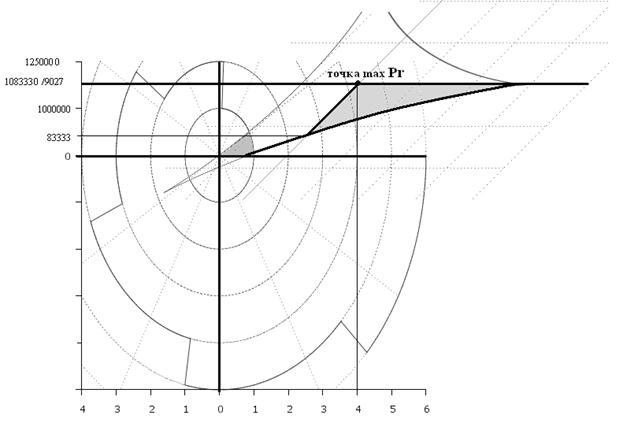

Построим аналитический график третьим способом, на основе которого оценим оптимальный уровень прибыли. При изменении уровня производимой и реализуемой продукции определяем границы (1400000 тыс. руб.- 0 тыс. руб.). Циклоиды с помощью способа наложения фиксируем дельтоиду острый угол. Он фиксируется в центре окружности. Определяем границы симметрии и выделяем стороны пересечения. Так, при увеличении производимой продукции в 4 раза оптимум Рг=1083330 тыс. руб.. На основе данного метода можно определить величину прибыли при различных объемах продаж от 1-4 раз и т.д. (рис.5).

Рис. 5. Оценка оптимального уровня прибыли при изменении объемов производства продукции третьим способом

Оптимальная норма прибыли предприятия составляет в год 1083330тыс. руб. при этом распределение оперативная прибыль предприятия =9027 тыс. руб./ в месяц. Третий графический способ самый сложный по типу построения. Однако в нем учитываются оптимальные затраты на увеличение объема производства продукции, где наглядно продемонстрировано треугольником справа на пересечении оси больше 4 и точки max Рг. Это свидетельствует о том, что увеличение объемов производства более чем в 4 раза экономически не целесообразно.

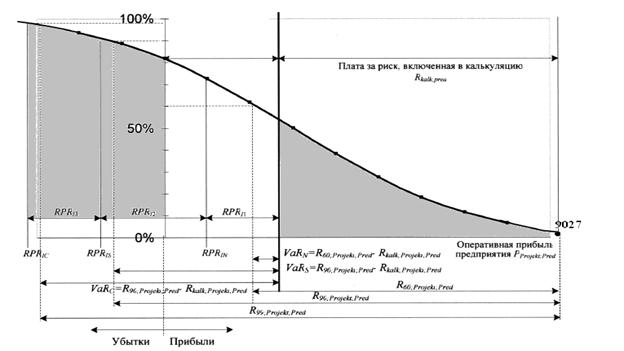

Построим график прибыли четвертым способом на основе закона распределения (рис.6).

Рис. 6. Формирование оперативной прибыли предприятия

Оптимальная прибыль на основе закона распределения также равна 9027 тыс. руб., что подтверждает правильность и корректность расчетов в области оптимизации. Применение данных методов способствует сбалансированности процессов планирования и оперативному контролингу на всем процессе производства, обеспечивает повышение эффективности управления предприятием.

Для написания статьи использовалось программное обеспечение Maple — продуктом компании Waterloo Maple Inc; Origin Pro 8.0 — универсальное средство обработки математических и статистических функций, построения графиков этих функций, а также инструмент разработки узкоспециализированных математических программ и средств визуализации графических данных. Mathematica и EXCEL- Научный пакет для анализа данных. Образовательные онлайн серверы – webmath.ru и grafikus.ru.

Читайте также

Библиографический список

- Косоруков О.А. Методы количественного анализа в бизнесе: Учебник – М.: ИНФРА-М, 2005.- 368с. (Учебники для программы МВА).

- Молчанова Е.Д. Управление качеством: учебное пособие. – Улан-Удэ: ВСГТУ, 2008.

- Сондерс М. Методы проведения экономических исследований / М. Сондерс, Ф.Льюис, Э. Торнхилл; пер. с англ. – 3-е изд. – М.: Эксмо, 2006. – 640 с. – (Профессиональные издания для бизнеса).

References

- Kosorukov O. Methods for quantitative analysis in business: Textbook – M.: INFRA-M, 2005. – 368s. (The textbooks for the MBA program).

- Molchanov E.D. Quality management: a training manual. – Ulan-Ude VSGTU, 2008.

- Saunders, M. Methods for Economic Research / M. Saunders, F.Lyuis, E. Thornhill, trans. from English. – 3rd ed. – M.: Penguin Books, 2006. – 640 p. – (Professional Edition for business).