Управление рисками структурированного финансирования

Risk management is a structured finance

Авторы

Аннотация

Кризисное состояние коммунальных предприятий и переход на рыночные условия хозяйствования требуют от их руководителей более радикальных управленческих решений, в том использования в деятельности современного финансового инструментария, позволяющего управлять ценовыми рисками.

Ключевые слова

Объекты коммунальной инфраструктуры, система структурированного финансирования, финансовые инструменты.

Рекомендуемая ссылка

Оленин Никита Геннадьевич. Управление рисками структурированного финансирования // Современные технологии управления. ISSN 2226-9339. — №1 (25). Номер статьи: 2507. Дата публикации: 08.01.2013. Режим доступа: https://sovman.ru/article/2507/

Authors

Abstract

The crisis in the utilities and the transition to market economic conditions demand that their leaders more radical management solutions, including use of the modern financial tools to manage price risk.

Keywords

Municipal infrastructure, the system of structured finance, financial instruments.

Suggested citation

Olenin Nikita Gennadevich. Risk management is a structured finance // Modern Management Technology. ISSN 2226-9339. — №1 (25). Art. # 2507. Date issued: 08.01.2013. Available at: https://sovman.ru/article/2507/

В начале 90-х годов многие коммунальные предприятия оказались в достаточно тяжелом состоянии. Устаревшее оборудование, низкая производительность труда, отсутствие современных технологий сделали их абсолютно неконкурентоспособными. До проведения рыночных преобразований они финансировались в основном путем централизованного распределения бюджетных ресурсов. В тоже время зарубежная практика доказывает, что проблемы, связанные с финансированием проектов по модернизации коммунальных предприятий, следует разрешать путем разработки специальных схем структурированного финансирования и использования современного финансового инструментария.

В этой связи, попробуем решить две задачи. Во-первых, определить, каким рискам может оказаться подвержено коммунальное предприятие в ближайшей перспективе: в первую очередь, как покупатель природного газа (угля и нефтепродуктов), и как производитель теплоэнергии. Во-вторых, попробуем разобраться, каким образом и с помощью каких методов можно будет управлять данными рисками.

Одной из существенных характеристик мирового товарного рынка (рынка природного газа, нефти и нефтепродуктов, и др.) является сравнительно высокая волатильность цен. Чем чаще и сильнее цены изменяются с течением времени, тем более они волатильны. Для потребителей тех групп товаров, цены на которые имеют чрезмерную волатильность, ценовые колебания означают неопределенность относительно будущих расходов. Другими словами волатильность, свойственная всем видам природного сырья, предполагает повышенный уровень риска. Волатильность имеет свойство изменяться с течением времени, поэтому все участники рыка заинтересованы в хеджировании своих рисков на перспективу. Ряд исследований показывает, что повышенная волатильность на свободном рынке энергоресуросв не исчезает по мере роста ликвидности данных рынков [1].

Другой, не менее важной характеристикой рынка энергоресурсов является их цикличность. Цикличность — доминирующая характеристика цен на сырьевые товары. Важнейшими факторами, влияющими на рост товарно-сырьевых инструментов, являются спрос на них со стороны потребителей̆ и состояние отраслей̆, которым они принадлежат. Товарно-сырьевым рынкам характерна ярко выраженная цикличность, поскольку спрос на тот или иной̆ вид товара зависит от сезонов, во время которых он может быть очень востребован либо, наоборот, практически не нужен. В чередовании таких сезонов обычно идёт быстрая скупка, либо продажа товара крупными партиями, создающая, таким образом, мощные тренды с высокой̆ амплитудой̆ колебаний и сильными рывками, приводящими иногда даже к огромным разрывам на ценовых графиках.

Насколько мировые тенденции соотносятся с ситуацией на российском внутреннем рынке?

Как известно, начиная с 2006 г., Правительством Российской Федерации предпринимаются меры по развитию российского рынка энергоносителей в соответствии с рыночными принципами. С этой целью было принято решение о развитии практики применения биржевых котировок в качестве рыночных индикаторов цены. Кроме того, это также означает, что основные характеристики сырьевого рынка — цикличность и волатильность – в ближайшем будущем будут иметь значительные последствия для рентабельности всех его участников, в том числе и коммунальных предприятий, являющихся потребителями сырья (газа, нефтепродуктов, угля). В этих условиях особое значение приобретает практика хеджирования ценовых рисков, чему в настоящее время «коммунальщики» не уделяют должного внимания.

Являясь потребителями сырья предприятия-производители сырья должны в первую очередь уделять внимание хеджированию ценовых рисков от их резкого роста. Поставщики газа, наоборот должны, в первую очередь, хеджировать свои позиции от снижения цен.

К основным методам, позволяющим управлять ценовыми рисками, как правило, относят следующие группы финансовых инструментов: фьючерсные и форвардные контракты, опционные контракты, свопы, сырьевые кредиты и облигации (структурированное финансирование).

Таким образом, использование современного финансового инструментария является достаточно эффективным решением, позволяющим управлять ценовыми рисками на сырьевых рынках. С помощью них коммунальные предприятия — потребители энергетических товаров – мазута, природного газа или угля — могут не только фиксировать сумму, которую они платят за сырье, но и использовать в инвестиционных процессах.

Рассмотрим пример выпуска сырьевых спред-облигаций теплогенерирующей компанией со следующими характеристиками (расчет купонных платежей – как в случае со стандартной сырьевой облигацией) (табл. 1).

Таблица 1

Выпуск сырьевых спред-облигаций теплогенерирующей компанией

| • Эмитент, номер эмиссии: | Теплогенерирующая компания, 02 |

| • Вид долговых обязательств: | Облигации |

| • Вид облигаций: | Купонные |

| • Форма выпуска: | Именные документарные |

| • Способ размещения: | Открытая подписка |

| • Тип размещения: | Публичное |

| • Дата размещения: | 01.12.2011 |

| • Номинал, валюта: | 1 000, RUR |

| • Объем эмиссии: | 3 000 000 000 |

| • Метод расчета количества дней: | Actual/365 (Actual/365F) |

| • Цена первичного размещения: | 100 |

| • Ставка купона: | Годовая купонная ставка определяется по формуле: где Ct+1 – размер годовой купонной ставки, β – фиксированный мультипликатор процента расширения спреда, равный 0,95 (расчет см. ниже), k – коэффициент индексации, равный 7,6, Тарифt – утвержденный тариф для ОАО «МОЭСК» на тепловую энергию для потребителей города Москвы, оплачивающих производство и передачу тепловой энергии. (На 2011 год – 1433,11 руб./Гкал, С 01.01.12 – 1433,11 руб./Гкал, с 01.07.12 – 1519,10 руб./Гкал, с 01.09.2012 – 1558,47 руб./Гкал, с 01.01.13 – 1558,47 руб./Гкал) St – значение индекса стоимости 1 тонны мазута без транспортных затрат на Санкт-Петербургской Международной Товарно-сырьевой Бирже за 5 дней до окончания каждого купонного периода [4]. Купон выплачивается только в случае, если Сt+1>Ct, иными словами, только в случае расширения спреда между значением тарифа и стоимостью мазута. |

| • Периодичность выплаты купона: | 2 раза в год |

| • Срок обращения | 2 года |

| • Торговая площадка. | ОАО ММВБ |

Стоимость 1 тонны мазута по состоянию на 25.11.2011 года составила 9583 рубля за тонну. Тариф, установленный на 2011 год составлял 1433,11 руб./Гкал. Наша задача сводится к установлению коэффициента индексации на таком уровне, чтобы стоимость облигации при размещении была равна номинальной. Для расчета воспользуемся следующей формулой:

![]() (1)

(1)

где V – стоимость облигации,

r – безрисковая ставка к погашению,

rT – стоимость привлечения альтернативного заемного финансирования,

T – время до платежа,

σ – волатильность,

N – номинал облигации,

β – фиксированный мультипликатор процента расширения спреда,

К – цена исполнения,

и ![]() – это стоимость европейского опциона кол на T периодов с параметрами

– это стоимость европейского опциона кол на T периодов с параметрами ![]() .

.

Применим формулу Блэка-Шоулза для оценки европейского опциона со следующими параметрами:

r = 6%

T = 2 года,

σ = 50%,

N = 1000 рублей,

rT = 20%

Spread0 = k*(1433,11 – 9583)/100, где исходя из рыночной обстановки установим к=7,6.

Установив целевое значение стоимости облигации в 1000 рублей, воспользуемся функцией поиск решения в Microsoft Excel, для нахождения оптимального значения β, которое составило 0,95. При этом купонная ставка для первого периода получается равной 12,43% годовых.

Проанализировав исторические данные по выпуску облигаций с такими параметрами, получим, что на второй купонный период значение спреда составляло 1143, соответственно, купоны не выплачивались, а на третий – 2695, принеся владельцем значительный доход в размере 25,61% годовых. На четвертый купонный период ставка пока неизвестна. Расчет доходности к погашению по методике, применявшейся на ММВБ [5] (когда по выпускам облигаций с переменным купонным доходом для целей расчета доходности купонные ставки по неизвестным купонам принимаются равными последней известной ставке по данному выпуску) дает значение в 15,88%.

Рисунок 1. Изменение стоимости облигации в зависимости от изменения спреда и времени до погашения

Из диаграммы следует достаточно простой логический вывод – расширение спреда приводит к значительному росту стоимости облигации, тогда как уменьшение значения спреда ниже первоначального уровня снижает стоимость облигации ниже номинала. При этом, чем меньше времени остается до погашения ценной бумаги, тем большее влияние изменение спреда оказывает на ее стоимость. Рассмотрим влияние параметров облигации на ее стоимость (Рис. 2).

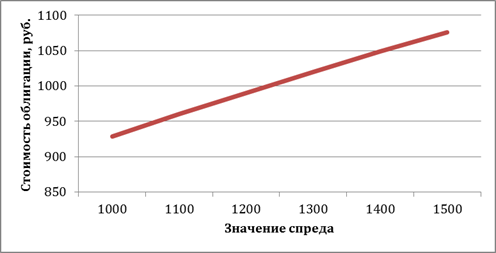

Рисунок 2. Зависимость стоимости облигации от изменения спреда (за год до погашения)

Как было отмечено ранее, существует прямая зависимость между значением спреда и стоимостью облигации. Как только значение спреда опускается ниже первоначального, облигация начинает торговаться ниже номинальной стоимости (Рис. 3).

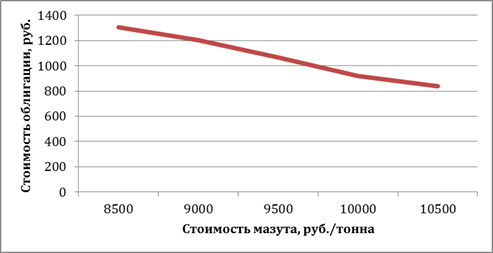

Стоимость мазута, как составная часть спреда, — наиболее волатильный элемент. Соответственно, изменение его стоимости оказывает наибольшее воздействие на изменение цены сырьевой спред-облигации. Обратная зависимость между ценой мазута и стоимостью облигации как раз и дает нам желаемый эффект хеджирования от роста цен на закупаемое сырье на спот-рынке (Рис. 4).

Рисунок 4. Зависимость стоимости облигации от стоимости мазута (за год до погашения)

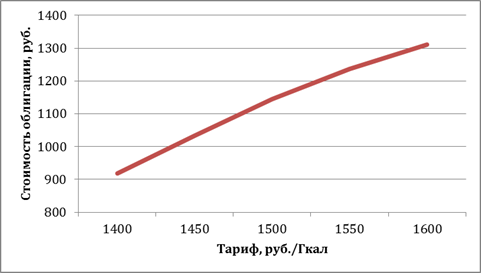

Рисунок 5. Зависимость стоимости облигации от изменения тарифа (за год до погашения)

Зависимость стоимости облигации от изменения тарифа, представленная на этом графике, демонстрирует один из возможных стимулов приобретения сырьевых спред-облигаций для инвесторов – хеджирование от роста тарифов на тепловую энергию. Прямая взаимосвязь между величиной тарифа и стоимостью облигации позволяет нивелировать негативное влияние роста тарифа как для индивидуальных потребителей тепловой энергии, так и корпоративных, которые испытывают значительный рост расходов при увеличении тарифов.

Рисунок 6. Зависимость стоимости облигации от времени до погашения

Обратная зависимость стоимости облигации от времени до погашения (Рис. 6) обусловлена тем фактором, что неопределенность относительно размера будущих купонов вынуждает инвесторов требовать повышенную доходность, и чем больше срок до погашения, тем ниже стоимость облигации. Очевидно, что в случае выпуска сырьевых спред-облигаций большое значение имеет выбор даты выпуска, т.к. в определенные моменты времени возможно значительное расширение спреда, что приведет к сильному удорожанию стоимости заимствования для эмитента. Рассмотрим подобный случай (табл. 2). Данные о стоимости мазута приведены в таблице 3.

Таблица 2.

Выпуск сырьевых спред-облигаций

| • Эмитент, номер эмиссии: | Теплогенерирующая компания, 01 |

| • Вид долговых обязательств: | Облигации |

| • Вид облигаций: | Купонные |

| • Форма выпуска: | Именные документарные |

| • Способ размещения: | Открытая подписка |

| • Тип размещения: | Публичное |

| • Дата размещения: | 06.07.2011 |

| • Номинал, валюта: | 1 000, RUR |

| • Объем эмиссии: | 3 000 000 000 |

| • Метод расчета количества дней: | Actual/365 (Actual/365F) |

| • Цена первичного размещения: | 100 |

| • Ставка купона: | Годовая купонная ставка определяется по формуле: где Ct+1 – размер годовой купонной ставки, β – фиксированный мультипликатор процента расширения спреда, равный 0,95 (расчет см. ниже), k – коэффициент индексации, равный 7,6, Тарифt – утвержденный тариф для ОАО «МОЭСК» на тепловую энергию для потребителей города Москвы, оплачивающих производство и передачу тепловой энергии. (На 2011 год – 1433,11 руб./Гкал, С 01.01.12 – 1433,11 руб./Гкал, с 01.07.12 – 1519,10 руб./Гкал, с 01.09.2012 – 1558,47 руб./Гкал, с 01.01.13 – 1558,47 руб./Гкал) St – значение индекса стоимости 1 тонны мазута без транспортных затрат на Санкт-Петербургской Международной Товарно-сырьевой Бирже за 5 дней до окончания каждого купонного периода [4]. Купон выплачивается только в случае, если Сt+1>Ct, иными словами, только в случае расширения спреда между значением тарифа и стоимостью мазута. |

| • Периодичность выплаты купона: | 2 раза в год |

| • Срок обращения | 2 года |

| • Торговая площадка. | ОАО ММВБ |

Таблица 3 — Данные о стоимости мазута

| Дата | 01.07.11 | 29.12.11 | 29.06.12 | 28.12.12 |

|

Цена, руб./тонна |

10217 |

8720 |

8481 |

8281 |

Применим формулу Блэка-Шоулза для оценки европейского опциона со следующими параметрами: r = 6%, T = 2 года, σ = 50%, N = 1000 рублей, rT = 20%. Spread0 = k*(1433,11 – 10217)/100, где исходя из рыночной обстановки установим к=8,4. Установив целевое значение стоимости облигации в 1000 рублей, воспользуемся функцией поиск решения в Microsoft Excel, для нахождения оптимального значения β, которое составило 0,75. При этом купонная ставка для первого периода получается равной 13,66% годовых. Рассчитаем значения спреда и купонной ставки (табл. 4). График выплат по данному выпуску представлен в таблице 5.

|

Таблица 4

|

Таблица 5

|

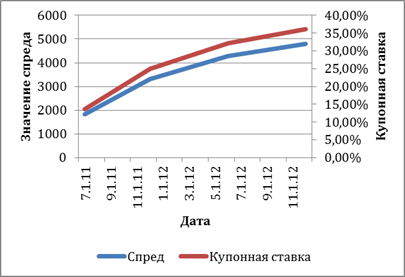

Рисунок 7. Изменение спреда и купонной ставки по сырьевой спред-облигации

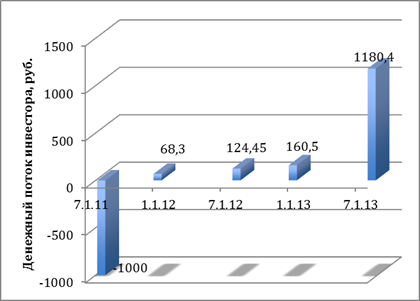

Рисунок 8. Денежные потоки инвестора в сырьевую спред-облигацию

Соответственно доходность к погашению данного выпуска составила 27,14% годовых. Очевидно, что это является высокой доходностью в существовавших рыночных условиях на рынке облигаций. Этот инструмент, несомненно, пользовался бы популярностью у инвесторов.

Заключение

Безусловно, данная парадигма требует более глубокого осмысления, например, анализ каждой отдельной ситуации с учетом интересов конкретного эмитента. Однако каждому известен тот факт, что проблема значительного износа объектов коммунальной инфраструктуры, вызванная неудовлетворительным финансовым и материальным обеспечением отрасли, должны быть решены. Эти нерешенные проблемы являются источником высокой аварийности на объектах ЖКХ, оказывают отрицательное влияние как на развитие регионов, так и экономики страны в целом. И одной из основных задач, стоящих перед любым коммунальным предприятием, является задача активизации инвестиционных процессов, направленных на реализацию проектов модернизации и технологического обновления. Поэтому поиск инструментов, подобных описанному и дальнейшие исследования в данном направлении — весьма актуальные вопросы текущего периода, а их решение – способно существенно содействовать процессу модернизации коммунальной инфраструктуры.

Читайте также

Библиографический список

- Pricing Natural Gas. The Outlook for the European Market. Clingendael Energy Paper, January 2008; Gas Prices in the UK. Ilex Energy Consulting, October 2004.

- Kat, Harry M. Structured equity derivatives: the definitive guide to exotic options and structured notes. – John Wiley & Sons Ltd, 2001.

- Knopp, Roberto. Structured products. A complete toolkit to Face Changing Financial Markets. – John Wiley and Sons Ltd, 2002.

- http://www.s-pimex.ru/

- http://www.micex.ru/markets/state/instruments/profit_duration

References

- Pricing Natural Gas. The Outlook for the European Market. Clingendael Energy Paper, January 2008; Gas Prices in the UK. Ilex Energy Consulting, October 2004.

- Kat, Harry M. Structured equity derivatives: the definitive guide to exotic options and structured notes. – John Wiley & Sons Ltd, 2001.

- Knopp, Roberto. Structured products. A complete toolkit to Face Changing Financial Markets. – John Wiley and Sons Ltd, 2002.

- http://www.s-pimex.ru/

- http://www.micex.ru/markets/state/instruments/profit_duration