Управление бюджетными средствами муниципалитета

The management of budget funds of the municipal formation

Авторы

Аннотация

В статье рассматриваются существующие модели управления бюджетными средствами: затратная и по результатам, - сравниваются их преимущества и недостатки, на основании чего даются рекомендации по использованию зарубежного опыта по формированию бюджетной политики муниципального образования применимого к России.

Ключевые слова

модель управления, затраты и результаты, бюджетная политика, бюджет.

Рекомендуемая ссылка

Ахмадиева Гузель Габделхаковна. Управление бюджетными средствами муниципалитета // Современные технологии управления. ISSN 2226-9339. — №4 (28). Номер статьи: 2802. Дата публикации: 08.04.2013. Режим доступа: https://sovman.ru/article/2802/

Authors

Abstract

The article considers The existing model of management of budgetary resources: the cost and in a results - compare their advantages and disadvantages, on the basis of which recommendations for the use of foreign experience in formation of the budget policy of the municipal formation applicable to Russia.

Keywords

management model, the costs and results of fiscal policy, the budget.

Suggested citation

Akhmadieva Guzel Gabdelkhakovna. The management of budget funds of the municipal formation // Modern Management Technology. ISSN 2226-9339. — №4 (28). Art. # 2802. Date issued: 08.04.2013. Available at: https://sovman.ru/article/2802/

Введение

Проблемы эффективного управления бюджетными средствами муниципалитета занимают ведущее место в дискуссионных вопросах современности как в Российской Федерации, так и за рубежом. Это связано, прежде всего, с тем, что данные вопросы затрагивают интересы каждого человека лично, а именно: от эффективного управления бюджетными средствами муниципалитета зависит инфраструктура образования, здоровья, экологии, транспорта, культуры, спортивных достижений, жилищно-коммунального хозяйства, а следовательно, и качество жизни людей. Кроме того, исторически, смысл формирования государства заключался в максимально эффективном удовлетворении потребностей граждан, проживающих на его территории, и главным механизмом для достижения этой был сформирован современный сложный и многогранный бюджетный процесс. Его эффективность рассматривается не только с экономической точки зрения, но и с политической, социологической, исторической и так далее. Ученые разных областей знания и практики различных отраслей народного хозяйства уделяют бюджетному процессу и его составляющим огромное внимание. В условиях же глобализации на первое место выходит возможность получения информации о сложившемся опыте бюджетного управления других государств, изучение и анализ его результативности с целью рассмотрения применимости к условиям существования и развития Российского государства. Использование одной страной опыта других стран в различных сферах деятельности становится повсеместным. Поэтому нам представляется необходимым подойти к вопросу управления бюджетными средствами с точки зрения международного опыта и его применимости к российской действительности.

Модели управления бюджетными средствами

Мировой практический опыт свидетельствует о том, что каждой стране присуща своя модель управления бюджетными средствами муниципалитета, тем не менее, условно можно выделить две: результативная модель и затратная модель. Приведем их основные характеристики в таблице 1.

Таблица 1

Модели управления бюджетными средствами1

| Критерии оценки модели | Название модели | |

| Затратная модель (сметное финансирование) |

Результативная модель | |

| Объект управления | Объем выделенных бюджетных ассигнований согласно доведенным лимитам бюджетных обязательств | Достижение поставленных перед бюджетополучателями целей и задач в рамках реализуемой ими бюджетной программы |

| Определение объема бюджетных средств, необходимого для бюджетополучателей | Основные критерии оценки необходимого объема бюджетных ассигнований: – проект сметы доходов и расходов по бюджетной деятельности; – объем расходов прошлого периода; – уровень инфляции. |

Объем бюджетных средств выделяется в соответствии с результатами, которые должны быть достигнуты (расчетной ценой единицы желаемого результата, который должен быть достигнут бюджетополучателем) |

| Оценка эффективности использования средств, выделенных бюджетополучателю из бюджета | Оценка соответствия произведенных затрат выделенным бюджетным ассигнованиям (соответствие фактических расходов смете доходов и расходов и проекту сметы доходов и расходов) | Оценка достигнутого результата в соответствии с планируемыми показателями |

| Объект финансового контроля | Соответствие утвержденной сметы доходов и расходов бюджетного учреждения ее выполнению (выявление фактов нецелевого использования бюджетных средств) | Выполнение бюджетополучателем количественных и качественных заданий, на реализацию которых были выделены бюджетные ассигнования |

Согласно таблице 1 [1, 2], применение результативной модели управления бюджетными средствами предполагает контроль и управление результатами при установлении лишь верхних границ затрат. Получателям бюджетных средств устанавливаются количественные и качественные задания, для выполнения которых им выделяются лимиты бюджетных ассигнований. В рамках этих лимитов они могут оптимизировать свою деятельность, направив сэкономленные средства на собственные нужды. Тем самым устраняется противоречие интересов распорядителей бюджетных средств и бюджетополучателей.

Таким образом, результативная модель управления бюджетными средствами обеспечивает самостоятельность бюджетополучателей при принятии ими решений и позволяет в полной мере оценить результаты проделанной ими работы, поскольку применение результативной модели управления бюджетными средствами предполагает наличие плановых и фактических показателей.

Однако на сегодняшний день в России преобладает затратная модель управления бюджетными средствами. Она характеризуется отсутствием самостоятельности бюджетополучателей при расходовании ими бюджетных ассигнований. Оценить эффективность расходования бюджетных ассигнований при использовании затратной модели управления бюджетными ресурсами крайне сложно ввиду отсутствия установленных на законодательном уровне конечных результатов деятельности, которые должны быть достигнуты. Сравнительный анализ моделей приведем в таблице 2.

Таблица 2

Сравнительная характеристика моделей управления бюджетными средствами2

| Показатели сравнения | Управление затратами | Управление результатами |

| Задача планирования |

Распределение общего объема расходов между бюджетополучателями | Увязка объема и структуры расходов бюджета с приоритетами государственной политики и ее социально значимыми ожидаемыми и фактическими результатами |

| Метод планирования |

Планирование в разрезе ведомств и их смет (в основном путем индексирования затрат) | Программно-целевой подход (внутриминистерские программы, показатели результатов) |

| Исходный пункт планирования | Расходные потребности ведомств | Конечные результаты программ (достижение общественно-значимых целей) |

| Детализация расходов | Очень подробная | Агрегированные расходы |

| Ответственность получателей средств | За целевое использование средств |

За достижение плановых результатов с минимальными затратами |

| Самостоятельность получателей бюджетных средств | Ограничена принципом целевого расходования бюджетных средств | Частичная свобода распоряжения ресурсами (в рамках программ; отчасти между программами и финансовыми периодами) |

| Уровни принятия решений | Высокая степень централизации | Делегирование на уровень министерств |

| Система контроля | Доминирует внешний контроль за деятельностью | Доминирует внутренний самоконтроль министерств |

| Фокус контроля | «Целевой» использование бюджетных средств в соответствии с утвержденным планом | Достижение запланированных результатов, правильность их измерения |

| Главные объекты внешнего контроля | Дробные статьи затрат | Результаты и общий объем расходов; качество системы внутреннего контроля |

| Отчет об исполнении бюджета |

Фактические расходы относительно утвержденных |

Акцент на достижение результатов, причины отклонений, необходимость корректировки программ |

| Проведение аудита | Проводится | Не проводится |

| Учет общественного мнения |

Не учитывается | Учитывается |

Согласно таблице 2 [1, 2], в рамках концепции «управления результатами» бюджет формируется исходя из целей и планируемых результатов государственной политики, в то время как при «управлении затратами» процесс бюджетного планирования в большей степени сфокусирован на определении оптимального объема распределения средств между получателями.

Бюджетные ассигнования в случае ориентированности на результат имеют четкую привязку к функциям, при их планировании основное внимание уделяется обоснованию конечных результатов в рамках бюджетных программ. Расширяется самостоятельность и ответственность администраторов бюджетных средств: устанавливаются долгосрочные переходящие лимиты ассигнований с их ежегодной корректировкой в рамках среднесрочного финансового плана, формируется общая сумма ассигнований на выполнение определенных функций и программ, детализация направлений использования которых осуществляется администраторами бюджетных средств, создаются стимулы для оптимизации использования ресурсов, приоритет отдается внутреннему контролю. Проводится мониторинг и последующий внешний аудит финансовых ресурсов и результатов деятельности по достигнутым показателям.

Таким образом, выше описанные характеристики моделей позволяют предположить, что в России формируется новая модель управления бюджетными ресурсами, которая по своим характеристикам близка к результативной.

В большинстве развитых зарубежных стран последние десятилетия проводили комплексные бюджетные реформы, направленные на внедрение программно-целевого бюджетного планирования. Комплексность описываемого термина демонстрирует определение, данное Ф.С. Мошером [3]: «Программно-целевое бюджетирование означает представление и анализ бюджетных заявок в такой форме, которая обеспечивает (обществу) наиболее эффективный выбор. Для чиновника это понятие означает, помимо выше названного, большую гибкость и свободу маневра, а также большую личную ответственность и большую требовательность к подчиненным. Для министерств и ведомств оно может означать большую самостоятельность, гибкость в принятии решений и большую ответственность за использование выделенных им фондов. Для бухгалтера программно-целевое бюджетирование ассоциируется с учетом по начислению, разделением счетов по текущим и капитальным операциям, с обособленным учетом оборотных средств и использованием других специфических технологий учета».

Целесообразность концепции программно-целевого бюджетного планирования обусловлена еще и тем, что этот метод можно применять как для планирования расходов органов государственной власти и местного самоуправления, так и для планирования расходов отдельных распорядителей кредитов и бюджетополучателей — министерств, ведомств, бюджетных учреждений, государственных предприятий, а также «открытостью», способностью эволюционировать.

По нашему мнению, в самом общем виде программно-целевое бюджетное планирование, используемое в зарубежных странах можно определить как систему бюджетного планирования, связывающую произведенные расходы с ожидаемой отдачей от этих расходов, с их социальной и экономической эффективностью.

Первые реформы по внедрению системы бюджетирования, ориентированного на результаты, были проведены в конце 40-х годов 20 века в США [4]. Помимо США аналогичную практику внедряли страны-члены Британского Содружества наций: Великобритания, Австралия, Новая Зеландия, Канада. Этот опыт является позитивным и целесообразным для России.

Последний этап реформы государственного управления в Великобритании начался в 1988 г. с проведением комплексного анализа эффективности управления государственными финансами и выработки предложений по его совершенствованию. Новый подход включает в себя два элемента: соглашения о бюджетных услугах и соглашение о качестве услуг, которые устанавливают цель и задачи каждого министерства, целевые значения показателей качества и объема бюджетных услуг и ожидаемого эффекта от их предоставления, а также другие целевые показатели деятельности всех министерств и ведомств.

Масштабные реформы государственного сектора в Новой Зеландии начались с середины 1990х годов [4]. Были пересмотрены принципы управления ключевыми министерствами, осуществлен переход на контрактные взаимоотношения по заданным результатам и предоставлена министерствам возможность свободно выбирать те ресурсы, которые необходимы для их достижения. Необходимо отметить, что реформы в Новой Зеландии признаны самыми радикальными и всеобъемлющими, так как они затрагивали все сферы государственной деятельности, в том числе бюджетное планирование, управление бюджетом и бюджетный учет. Новозеландские реформы привели к устойчивому бюджетному профициту и стабилизации государственного потребления.

Австралия начала реформирование бюджетного процесса на принципах бюджетирования, ориентированного на результат, в середине 80-х годов прошлого столетия. При подготовке проекта бюджета правительство определяет конечные результаты в виде общественно значимого эффекта, который оно намеревается достичь в каждой конкретной сфере, включая социальную сферу, экономику, национальную безопасность.

Правительство Канады в 1995 г., поставило перед собой задачу внедрить во всех министерствах и ведомствах федерального уровня принципы управления, ориентированные на достижение результатов. Теперь все министерства и ведомства должны четко формулировать чего они хотят добиться в интересах граждан Канады. На основе этого осуществляется планирование, измерение результативности и составление отчетов о результатах деятельности ведомств. Такие отчеты являются главным источником информации о социально-экономической эффективности программ и услуг, осуществляемых и предоставляемых канадским правительством.

Попытки относительно быстрого и крупномасштабного внедрения элементов системы бюджетирования, ориентированного на результат осуществлялись в последнее десятилетие не только в развитых странах, но и в целом ряде развивающихся стран, в основном, при поддержке Всемирного Банка, параллельно или опережая другие направления бюджетной реформы. Здесь превалировали беднейшие страны, в наибольшей степени отягощенные внешними долгами, чьи доходы на душу в десятки раз ниже, чем у передовых стран: например, Бенин, Габон, Гвинея, Мозамбик, Намибия, Танзания.

Бюджетные реформы в большинстве этих стран инициировались под давлением международных организаций и стран-кредиторов. Практически нигде этот процесс еще не завершен. Для России, которая также планирует относительно быстрое, массированное реформирование бюджетного сектора, бюджетного процесса и других сопутствующих бюджетных реформ, этот опыт представляется крайне важным.

Есть также развивающиеся страны, опыт которых чрезвычайно полезен для сегодняшней российской реформы. К ним относится, например, Таиланд. В этой стране в 1999-2001 гг. была осуществлена первая попытка внедрения бюджетирования, ориентированного на результат, которая, хотя и имела некоторые достижения, не дала ожидаемых результатов. Для России ценность опыта данной страны состоит в том, что, несмотря на то, что по геополитическим и социально- экономическим критериям, наша страна существенно отличается от Таиланда, оба государства при этом имеют сходную институциональную инфраструктуру, включая политическую культуру, которая во многом предопределяет ход и результаты реформ и, в особенности реформ общественного сектора. Среди прочего таиландский эксперимент продемонстрировал, насколько критична поддержка реформы и политической элитой, и государственными служащими, причем в равной степени как теми, кто работает в центральных финансовых экономических органах, так и теми, кто работает в отраслевых министерствах и агентствах.

В некоторых бывших социалистических странах, странах Балтии и СНГ внедрение системы бюджетирования, ориентированного на результат, началось лишь в последние годы. Опыт этих стран также был использован для разработки проекта концепции бюджетной реформы в Российской Федерации в силу того, что стартовые условия реформы в России аналогичны.

Обобщение зарубежного опыта показывает, что внедрение системы бюджетирования, ориентированного на результат, в России является логическим продолжением тех реформ, которые были проведены и продолжают проводиться в бюджетном секторе в последние годы. Поэтому, на наш взгляд, и оценка эффективности бюджетной политики муниципальных образований должна строиться на тех же принципах, что и система бюджетирования, ориентированного на результат. Ф.С. Мошер [3] в своих трудах выделяет следующие принципы построения системы бюджетирования, ориентированного на результат:

- Распределение финансовых ресурсов не по статьям расходов, а по программам или стратегическим направлениям.

- Программы и стратегические направления формулируются на основе общих целей и стратегических приоритетов деятельности.

- Контроль за расходованием бюджетных средств смещается с внешнего (за целевым использованием финансовых ресурсов) к внутреннему — за результатами деятельности и эффективностью их затрат.

- Оценка результативности и эффективности программ используется при планировании расходов на следующий бюджетный год и непременно публикуются.

- Бюджетная политика все более тесно связывается с содержательным убавлением деятельностью государственного сектора в целом, и это обеспечивает связь между качеством и результативностью работы и выделяемым финансированием.

Зарубежный опыт в бюджетной политики России

Именно, исходя из этих принципов, на наш взгляд, должна строиться и бюджетная политика муниципальных образований России. Для достижения и соблюдения этих принципов системы бюджетирования, ориентированного на результат, нами предлагается использовать систему стратегического планирования муниципалитетами. На наш взгляд, стратегический план территорий позволит выявить основные социально-экономических задачи и параметры социально-экономического развития муниципального образования, на достижение и решение которых и должна быть направлена бюджетная политика. Кроме того, мы считаем, стратегическое планирование позволит достигнуть соблюдение вышеописанных принципов системы бюджетирования, ориентированного на результат, и ориентировать построение бюджетной политики на решение ее задач. Подобный опыт стратегического планирования территорий был осуществлен Набережночелнинским и Нижнекамским муниципальными образованиями. Нижнекамский и Набережночелнинский муниципальные районы разработали и приняли на законодательном уровне Стратегии своих районных центров, где определены целевые показатели социально-экономического развития района [5]. И привлечение денежных средств муниципалитета, на наш взгляд, должно быть направлено на достижение поставленных в Стратегии целях. Стратегический план по своей сущности предполагает четкую постановку целей и задач развития территорий и, соответственно, бюджетная политика также должна быть на них направлена. Именно сочетание стратегических целей и ориентированность бюджетной политики на их достижение, на наш взгляд, позволит обеспечить развитие муниципального образования и выведет его из рамок тактических задач, в постоянном решении которых увязает большинство муниципалитетов.

Таким образом, обобщая зарубежный опыт формирования бюджетной политики территорий, нужно отметить возможность его использования в российских социально-экономических условиях. Кроме того, на взгляд авторов, его можно и усовершенствовать, увязав используемое за рубежом бюджетирование, ориентированное на результат, со стратегическим планированием территорий. Рекомендации по использованию зарубежного опыта по формированию бюджетной политики муниципального образования применимого к Российским муниципалитетам приведены в таблице 3.

Таблица 3

Рекомендации по использованию зарубежного опыта по формированию бюджетной политики муниципального образования применимого к России

| Факторы | Международный опыт |

| Механизм бюджетного выравнивания | Использовать применяемый за рубежом аппарат прямых и косвенных средств государственного воздействия, среди которых важное место принадлежит специфическим бюджетным механизмам, таким как нормативно-расчетные методы и особые бюджетные режимы. Использовать финансовое выравнивание как один из неотъемлемых элементов бюджетного федерализма. Учесть тот факт, что в большинстве стран наибольшую долю в доходах местных бюджетов занимают собственные доходы — местные налоги и сборы, а также закрепленные на постоянной или долговременной основе доли от распределяемых налогов. Использовать практику займа местных властей. |

| Система местных налогов | Установить критерии, по которым можно относить городские и поселковые земли к муниципальной собственности. Использовать опыт надбавок к налогам в пользу территориальных бюджетов. Возмещать дополнительные расходы (компенсировать), возникающие в связи с передачей полномочий из вышестоящего уровня. |

| Собираемость неналоговых доходов | Осуществлять планирование неналоговых доходов. Повышать эффективность использования собственности через эффективное регулирование ставок арендной платы, стимулирование наращивания прибыльности муниципальных предприятий. Продавать неэффективную муниципальную собственность. |

| Межбюджет-ные отношения | Использовать метод жестких бюджетов, не предполагающий предоставление внеплановой дополнительной финансовой поддержки в случае финансовых затруднении. Это будет стимулировать муниципальные образования на саморазвитие и финансовую самостоятельность. Использовать Федеральное поощрение муниципалитетов за переход на финансовую самостоятельность. Использовать долевое распределение совместных (регулирующих) налогов по уровням бюджетной системы страны. |

| Собираемость нетрадицион-ных доходных источников | Использовать софинансирование существующих программ в сфере здравоохранения и образования с заданными на федеральном уровне стандартами предоставляемых услуг. Использовать долевые целевые гранты в сфере социальной помощи. Использовать бюджетирование, ориентированное на результат, определяемый стратегическими целями и задачами. |

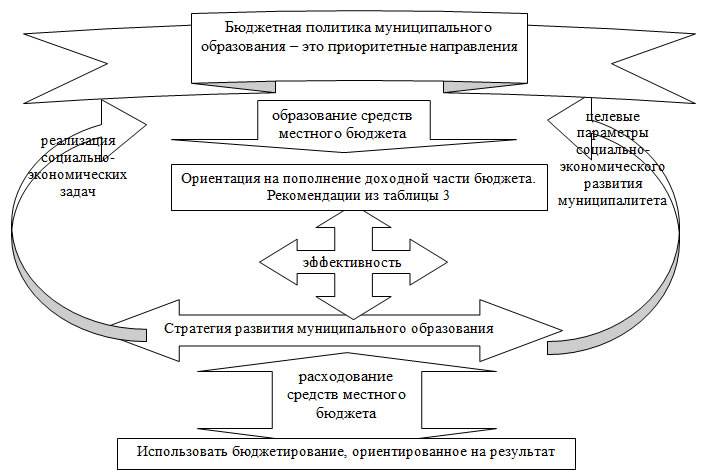

Таким образом, согласно таблице 3, по мнению автора, дальнейшее реформирование бюджетной системы в РФ необходимо продолжить по системе “бюджетирования, ориентированного на результат”, которая повысит эффективность организации бюджетной системы муниципального образования. Обобщение зарубежного опыта формирования бюджетной политики показывает, что внедрение системы бюджетирования, ориентированного на результат, в России является логическим продолжением тех реформ, которые были проведены и продолжают проводиться в бюджетном секторе в последние годы. Кроме того, важнейшим направлением данного реформирования должно стать стратегическое планирование, как важнейший этап развития муниципального образования, с ориентированием бюджетной политики на достижения целей Стратегии [6]. Исходя из вышеизложенного, дополним авторское понимание приоритетных направлений бюджетной политики муниципального образования на рисунке 1.

Рис. 1. Приоритетные направления бюджетной политики муниципалитета

Заключение

Таким образом, нами расширено понимание бюджетной политики муниципального образования как приоритетных направлений в области образования и использования аккумулированных в местном бюджете средств, нацеленных на эффективную реализацию социально-экономических задач и достижение целевых параметров социально-экономического развития муниципального образования. В него включены следующие аспекты:

- ориентация бюджетной политики муниципалитета на активное формирование доходной части бюджета через инструменты, приведенные в таблице 3;

- принятие Стратегии развития муниципального образования и оформление в ней целевых параметров социально-экономического развития муниципалитета;

- ориентирование бюджетной политики муниципалитета на систему бюджетирования, ориентированного на результат, в рамках Стратегии развития муниципального образования.

Кроме того, на основе анализа литературы, освещающей проблемы формирования и использования бюджетов муниципального образования в Российской Федерации, мы предлагаем выделять пять групп факторов, которые оказывают первостепенное значение при формировании бюджетной политики муниципалитета: механизм бюджетного выравнивания, система местных налогов, собираемость неналоговых доходов, межбюджетные отношения, собираемость нетрадиционных доходных источников местных бюджетов. В таблице 3 предлагаются рекомендации по использованию зарубежного опыта по формированию бюджетной политики муниципального образования применимого к России

______________

Читайте также

Библиографический список

- Аронов А.В. Социальные обязательства государства и механизм их ресурсного обеспечения налоговой системой: Дис. … канд. экон. наук: 08.00.10/ Москва, 2011. — 164 с.

- Баpанова К.К. Бюджетный федеpализм и местное самоупpавление в Геpмании. – М.: Дело и Сеpвис, 2012.– 240 с.

- Сайт РА Эксперт: http://www.expert.ru

- Сайт Инвестиционной компании Тройка Диалог: http://www.troika.ru

- Султанова Д.Ш., Ахмадиева Г.Г. Стратегическое управление территориальными экономическими системами. — Казань: Центр инновационных технологий, 2009. – 252 с.

- Ахмадиева Г.Г. Геометрия в экономике: оценка бюджетной политики и определение тенденций в социально-экономическом развитии территорий // Вестник КГФЭИ. – 2011. — №2(23). – С. 46-53.

References

- Aronov A.V. Social obligations of the state and the mechanism of their resource provision of the tax system [Sotcialnye obiazatelstva gosudarstva i mekhanizm ikh resursnogo obespecheniia nalogovoi sistemoi]. Dis. … Candidate. Economics. 08.00.10. Moscow, 2011. 164 p.

- Bapanova K.K. Budget fedepalizm and local samouppavlenie in Gepmanii [Biudzhetnyi fedepalizm i mestnoe samouppavlenie v Gepmanii]. M., Business and based service, 2012. 240 p.

- Website Expert RA: http://www.expert.ru

- Website of Troika Dialog: http://www.troika.ru

- Sultanova D.Sh., Akhmadieva G.G. Strategic management of territorial economic systems [Strategicheskoe upravlenie territorialnymi ekonomicheskimi sistemami]. Kazan: Center for Innovative Technology, 2009. 252 p.

- Akhmadieva G.G. The geometry of the economy: assessment of fiscal policy and to identify trends in the socio-economic development of regions [Geometriia v ekonomike: otcenka biudzhetnoi politiki i opredelenie tendentcii v sotcialno-ekonomicheskom razvitii territorii]. Herald KSFEI. 2011. № 2 (23). pp. 46-53.