Международный опыт и тенденции развития гостиничных предприятий среднего ценового сегмента в РФ

International experience and development tendencies of the midmarket hotels in Russian Federation

Авторы

Аннотация

В статье рассматриваются международный опыт и российская практика развития гостиничных предприятий среднего ценового сегмента. Автором проводится анализ проблем функционирования рассматриваемого сегмента российского гостиничного рынка, предлагаются перспективные направления дальнейшего развития данного сегмента на основе использования опыта международных гостиничных корпораций.

Ключевые слова

гостиничный рынок, средний ценовой сегмент, международные гостиничные корпорации.

Рекомендуемая ссылка

Кошелева Анна Игоревна. Международный опыт и тенденции развития гостиничных предприятий среднего ценового сегмента в РФ // Современные технологии управления. ISSN 2226-9339. — №6 (42). Номер статьи: 4205. Дата публикации: 08.06.2014. Режим доступа: https://sovman.ru/article/4205/

Authors

Abstract

In the article the international experience and the Russian practice of development of the midmarket hotels are considered. The author carries out the analysis of problems of a considered segment of the Russian hotel market, the perspective directions of further development of this segment based on the experience of the international hotel corporations are offered.

Keywords

hotel market, midmarket, international hotel corporations.

Suggested citation

Kosheleva Anna Igorevna. International experience and development tendencies of the midmarket hotels in Russian Federation // Modern Management Technology. ISSN 2226-9339. — №6 (42). Art. # 4205. Date issued: 08.06.2014. Available at: https://sovman.ru/article/4205/

Гостиничные предприятия занимают центральное место в индустрии туризма и гостеприимства. Именно гостиничные предприятия, являясь одной из базовых услуг в составе туристского продукта конкретной туристской дестинации, могут повлиять на его конкурентоспособность, в том случае если они предлагают качественное обслуживание и имеют ряд отличительных особенностей. Можно заключить, что к настоящему времени по числу и уровню отелей бизнес-класса многие крупные российские города стремительно приближаются к европейскому уровню, но остается проблема дефицита современных гостиниц уровня 2-3*, хостелов и других малобюджетных средств размещения, несмотря на то, что именно эти гостиничные предприятия являются основой массового развития туризма [1].

Качественные гостиницы среднего ценового сегмента преобладают в структуре гостиничного фонда западных стран. При низких ценах на средства размещения туроператорам проще сформировать продаваемый туристический продукт. Главным трендом в развитии сетевых отелей на протяжении последнего десятилетия продолжает оставаться бюджетный сегмент. Ibis от Accor стал крупнейшим гостиничным брендом Европы по итогам 2012 года с портфолио в 121,8 тысяч номеров. Другими движущими европейскими марками в 2013 году, попавшими в десятку, стали B & B, Holiday Inn Express, Ramada, Hilton International, Novotel и Premiere Classe [8]. Из данного рейтинга становится очевидно, что наибольшей популярностью в Европе пользуются гостиницы среднего и ниже сегментов.

Одной из основных проблем развития гостиниц среднего ценового сегмента в РФ является несоответствие уровня предоставления гостиничных услуг в гостиничных предприятиях данного ценового сегмента потребительским ожиданиям и предпочтениям. Немалая доля гостиниц категории 3*, принадлежащих российским собственникам, позиционируют свои услуги на уровне мировых стандартов по достаточно высоким ценам, тогда как сами услуги не соответствуют общепринятым мировым стандартам. По данной причине туристы в России сталкиваются с низким уровнем качества при высоких ценах на услуги гостиниц.

Ввиду нехватки качественных гостиниц среднего ценового сегмента и недостаточным количеством малых гостиниц и гостевых домов в РФ наблюдается жесткая ценовая политика новых, современных отелей, которых не так много, да к тому же примерно 90% которых находится под управлением зарубежных гостиничных операторов [2]. По оценке компании Jones Lang LaSalle Hotels при том, что Москва является лидеров среди российских городов по объему строительства и ввода в эксплуатацию нового гостиничного фонда, лишь четвертая часть гостиниц, предлагающих размещение в Москве, отвечают международным нормам и современным требованиям. По данным аналитических агентств, за последние 10 лет 44,5% новых номеров приходилось на Москву, 39,5% – на Санкт-Петербург, а на другие регионы России – всего 16% [5].

Поскольку качество гостиничных объектов в РФ варьируется от устаревших гостиниц советского типа до современных гостиничных комплексов, стоимость размещения в гостиницах очень сильно поляризована. Стремительный рост номерного фонда в гостиницах высокой категории значительно снижает возможности отельеров увеличивать цены на проживание. Однако в средней категории звездности качественные гостиницы ведут достаточно жесткую ценовую политику по отношению к большей части устаревшего гостиничного фонда столицы, позиционирующегося в среднем и нижнем сегментах. Дефицит средств размещения, предоставляющих услуги высокого качества, позволяет им устанавливать завышенные цены, тем самым сдерживая рост спроса на гостиничные услуги данной категории.

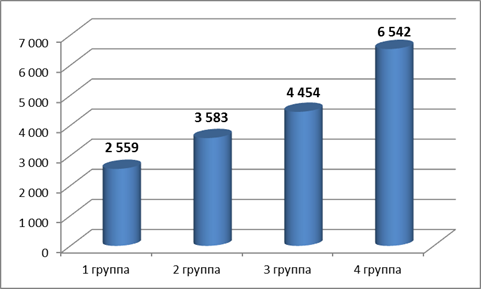

При проведении мониторинга цен на гостиницы (на примере г. Москвы) категории 3* (рис.1, табл.1) автором были выделены четыре ценовые группы гостиниц по стоимости двухместного стандартного номера.

Вследствие данной особенности гостиничного рынка, мировые консалтинговые агентства используют собственную, более детальную сегментацию при анализе российского гостиничного рынка и выделяют не категории, а ценовые сегменты:

- Luxury – сегмент «люкс»;

- Upper upscale – «верхний предел верхнего ценового сегмента»;

- Upscale – «верхний ценовой сегмент»;

- Upper midscale – «верхний предел среднего ценового сегмента»;

- Midmarket – «средний ценовой сегмент»;

- Economy – сегмент «эконом».

Рассчитано автором на основании исследования систем бронирования, интернет сайтов гостиничных предприятий и телефонного опроса сотрудников гостиниц категории 3*.

Рис. 1. Средняя стоимость двухместного стандартного номера в гостиницах категории 3* по 4 стоимостным группам гостиниц, руб.

(на примере г. Москвы).

Таблица 1.

Средняя стоимость двухместного стандартного номера по 4 стоимостным группам гостиниц и границы групп, руб. (на примере г. Москвы).

|

Стоимость двухместного стандартного номера |

|||

|

От |

До |

В среднем |

|

| 1 группа |

1650 |

2950 |

2558,75 |

| 2 группа |

3250 |

3850 |

3583 |

| 3 группа |

4000 |

4950 |

4454,28 |

| 4 группа |

5050 |

7600 |

6542 |

Рассчитано автором на основании исследования систем бронирования, интернет сайтов гостиничных предприятий и телефонного опроса сотрудников гостиниц категории 3*.

Т.е. в одном ценовом сегменте могут быть отели разной категории звездности, что зависит от месторасположения отеля, доверия к бренду, ценовой политики и пр. Сегменты upper midscale и upper upscale выделены в силу того, что к особенностям российского гостиничного рынка относится тот факт, что существуют отели, которые в определенный период могут продать свои услуги за более высокую цену. К примеру, всемирно известный бренд Holiday Inn международной гостиничной корпорации IHGroup, который позиционируется во всем мире в среднем ценовом сегменте 3*, в Москве представлен четырехзвездочными отелями с соответствующими ценами на проживание.

На начальном этапе развития рыночных отношений Москва как столица являлась практически единственным центром притяжения туристов. Гостиницы различных категорий звездности преимущественно делового назначения пользовались первое время особым спросом именно в Москве. Однако с приходом на российский рынок транснациональных компаний, интеграцией российских компаний и выходом на международные рынки, в связи с вступлением России в ВТО, бизнес активно стал развиваться и в регионах нашей страны. Многие гостиничные корпорации, которые в начале 2000-х годов с опаской выходили на московский рынок сейчас прочно обосновались в регионах.

В течение последних лет российские и международные операторы в силу растущей конкуренции на московском рынке стали стремиться выходить в регионы. Опробованные на столичном рынке гостиничных услуг решения по организации гостиницы, построению системы управления и снабжения, позволяют снизить риски при переносе аналогичных проектов в регионы для сетевых операторов. Очевидно, что этому также во многом способствовала стабилизация экономического развития регионов, рост экономической активности, развитие туристского потенциала и сферы путешествий.

Начиная с 2006 года новые гостиницы под зарубежными брендами появились в Калининграде, Воронеже, Ростове-на-Дону, Перми, Ижевске и Челябинске. Вслед за Москвой и Санкт-Петербургом на данном этапе международные гостиничные операторы стали реализовывать стратегию все более активной экспансии в регионы России. В частности, если говорить о наиболее знаковых проектах на региональных рынках за последние годы, можно отметить открытие в 2008 г. гостиниц Hilton Garden Inn в Перми, Radisson SAS – в Ростове-на-Дону, в 2009 г. начали принимать гостей Hyatt Regency в Екатеринбурге, Park Inn Полярные Зори в Мурманске, Ibis – в Казани и Омске, в 2010 году состоялось открытие гостиницы Novotel в Екатеринбурге.

Иностранные инвесторы одинаково ценят возможность развиваться как на туристическом рынке крупных российских городов и туристических центров, так и в регионах, имеющих хорошие перспективы для роста бизнес-туризма. Именно поэтому каждый год сразу несколько крупнейших ведущих гостиничных операторов представляют новые проекты в российских регионах. К ним относятся известные гостиничные сети InterContinental Hotels Group (IHG), Hilton Hotels and Resorts, Marriott International и другие.

На сегодняшний день компания InterContinental Hotels Group ведет переговоры с владельцами сразу нескольких гостиничных проектов на территории крупных российских городов, имеющих все возможности для динамичного развития туризма и гостиничного бизнеса. Другой иностранный инвестор, проявляющий интерес к российскому гостиничному рынку, американская компания Hilton Hotels and Resorts запланировала открытие, по меньшей мере, 15 новых отелей в российских регионах. Среди регионов американская сеть отелей выделила города: Волгоград, Казань, Омск, Пермь, Сочи, Краснодар, Воронеж, Сочи, Астрахань, Ульяновск и Ярославль. Как известно, эти города представляют большой интерес для путешественников, предоставляя отличные возможности для отдыха и комфортного размещения. С каждым годом развитие туризма и гостиничного бизнеса в этих российских городах растет, увеличивая туристические потоки и доходы. Известная международная сеть отелей Marriott International планирует выйти на российский рынок с новыми проектами, взяв в управление около 20 гостиниц, в том числе в Сибири. Среди других потенциальных инвесторов, планирующих развивать свой бизнес в России, выделяют компании Starwood и The Rezidor Hotel Group [7]. Таким образом, уже в ближайшем будущем российский гостиничный бизнес в регионах ожидает активное развитие благодаря реализации новых проектов отелей под управлением международных гостиничных операторов, которые имеют репутацию надежных и успешных компаний.

По словам эксперта, Марины Смирновой, старшего вице-президента компании Jones Lang LaSalle, в каждом городе — «миллионнике», теперь есть два-три новых гостиничных проекта, в основном с участием международных операторов. При этом эксперт отметила, что появление новых гостиниц в большинстве регионов пока не перенасыщает рынок, есть перспективы и для будущих проектов. Между тем, в нескольких городах гостиничный рынок близок к точке насыщения, среди которых можно выделить Москву, Санкт-Петербург, Екатеринбург и Самару [6].

Приведенные данные показывают поступательное освоение гостиничными операторами потенциала развития рынка гостиничных услуг России не только в крупнейших городах, но и в регионах. Международные операторы во многом пересмотрели свои оценки уровней риска развития проектов в России и вслед за освоением рынков Москвы и С.-Петербурга начали активно заниматься развитием бизнеса в региональных центрах и других городах России, население которых составляет 500 тыс. и более человек.

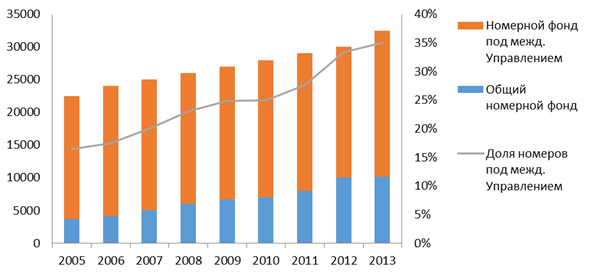

В период с 2000 г. по 2010 г. на территории России были открыты примерно полсотни отелей различных категорий (от 3* до 5*) под брендами международных гостиничных операторов, а общий объем номерного фонда в них составил около 13,5 тыс. номеров. В последние же три года наблюдалась наиболее активная экспансия международных гостиничных корпораций на российский рынок. Увеличение доли номеров под международным управлением увеличилось еще на 7% (рис.2). Наметившаяся с 2008 года тенденция активной экспансии западных сетей в регионы подтвердилась в полной мере: доля региональных городов в портфеле сетей, не превышавшая в 2007 году 10 %, достигла в 2010 г. почти 25 % [5].

Рис. 2. Динамика освоения российского гостиничного рынка международными гостиничными операторами.

В данной стадии развития российского гостиничного рынка в борьбу вступаю маркетинговые стратегии. В таких условиях в объективном выигрыше остаются международные сетевые отели верхнего ценового сегмента, которые умело используют теорию управления доходами и различные методы ценообразования, что позволяет им привлекать своих целевых клиентов в высокий сезон, а также переманивать клиентов из более низких ценовых категорий в низкий сезон.

Подход клиентов к выбору средств размещения стал более взвешенным и избирательным. Сократившаяся разница в цене между гостиницами категории 3* и 4* на фоне существенных отличий в качестве услуг и расположении отелей стала одной из причин смещения спроса в пользу более качественного и дорогого размещения.

Почти все города с миллионным населением охвачены гостиничными стройками, к управлению будущими объектами привлечены международные операторы. Наиболее активно идет строительство новых отелей в Краснодаре: здесь в ближайшем будущем будет три гостиницы под управлением международных операторов – Marriott International и Accor Hospitality. Сразу несколько новых проектов реализуются в Нижнем Новгороде, Воронеже, Новосибирске, Владивостоке [5].

Один из ключевых параметров при проектировании отеля экономичного сегмента западными гостиничными корпорациями является площадь здания в расчете на один номер. Именно от этого параметра во многом зависит экономика проекта, стоимость разработки и возврат инвестиций. В России стоимость строительства в расчете на один номер значительно выше, чем, к примеру, в Западной Европе и США, во-первых, по причине дороговизны земли и коммуникаций. Если в США их стоимость составляет порядка 16% от общей стоимости проекта, в России, по оценкам экспертов, эта цифра не менее 25%, а иногда земля и коммуникации обходятся до 50% от стоимости проекта. Во-вторых, в России более жесткие требования и нормы, часто — устаревшие, как, скажем, требования к площади кухни или размещению дополнительных служб вроде охраны, которые не используются в отелях других стран мира. В-третьих, проекты гостиничных объектов, подготовленные российскими проектировщиками очень неэкономичны. Отели уровня 3* проектируются на площадях от 50 до 80 м2 в расчете на один номер, что не может принести желаемой прибыли западным инвесторам в силу прочих отягощений при работе на российском рынке.

Для достижения желаемых показателей и поддержание стандартов сети западные гостиничные корпорации используют только стратегию нового строительства при выходе на российский рынок. Если грамотно запроектировать отель, это позволяет разместить здание на небольшом участке земли. На цокольном этаже отеля находятся прачечная, раздевалки для персонала, склады, гостиничные офисы, где работает бухгалтерия и руководство. Все общественные зоны размещаются в пределах контура высокой части здания, немаловажна эффективная коридорная система. Размещение зон, увязка всех потоков, перемещение гостей и персонала в отеле — все это важно для операционной рентабельности проекта. При выведении на рынок гостиничного предприятия в сегменте 3* и ниже ключевым моментом остается стоимость строительства и оснащения отеля, чтобы это был проект с правильным соотношением «цена/качество».

Самым ярким примером развития туристических гостиниц зарубежными гостиничными корпорациями в РФ является опыт компании InterContinental Hotels Group (IHG), которая уверенно занимает первую строчку в рейтинге самых крупных гостиничных компаний мира. В России IHG известна как первый международный оператор, еще в 1998 году открывший брендовый отель «Holiday Inn Виноградово» в среднеценовом сегменте. В конце 90-х, когда все международные гостиничные компании стремились в сегмент «люкс», IHG вопреки общему тренду открыли гостиницу среднеценового сегмента. Уже тогда признанные лидеры гостиничной индустрии понимали, что будущее – именно за этим сегментом. IHG планирует к 2019 году открыть на территории РФ 15 новых отелей. На сегодняшний день самым актуальным брендом является Holiday Inn Express. Holiday Inn Express – это не бюджетный бренд, а отели уровня 3* формата limited service (с ограниченным набором услуг). Идеология бренда – предоставление основной услуги, за которой обращается гость: проживания и завтрака, включенного в стоимость номера. При этом нет мини-баров, рум-сервиса, ресторана, который бы работал в течение всего дня, нет конференц-залов и фитнес-клуба. Потребность в площадях под общественные зоны гораздо меньше, дизайнерские решения стандартизированы, отель проектируется с учетом оптимизации всех операционных действий. Все эти моменты позволяют существенно сократить расходы на строительство и управление отелем. В стандартных номерах, которые имеют площадь 21-22 кв. м., устанавливается двуспальная кровать и софа, которая в разложенном виде представляет собой еще одну мини-двуспальную кровать. Таким образом, в одном номере возможно размещение семьи до 4 человек. К тому же для отелей Holiday Inn Express формируется Центр услуг Holiday Inn Express в рамках сети, который будет осуществлять целый ряд функций по управлению отелями: продажи номеров, бронирование, подбор персонала и тренинги, управленческий учет, IT-поддержку [3]. В гостиницах будет находиться только операционный персонал, а основные вопросы, связанные с управлением гостиницей, будут решаться из центра. Соответственно, это тоже удешевляет стоимость управления отелями. Holiday Inn Express – самый успешный бренд гостиничной корпорации IHG. В настоящее время работает более 2000 гостиниц сети в мире.

Также можно отметить популярный концепт экономичного отеля в линейке брендов гостиничной корпорации Hilton — Hampton by Hilton, проекты которого сейчас находятся в РФ в стадии проектирования и строительства. Номерной фонд Hampton by Hilton в среднем от 150 номеров. Особенность концепта Hampton by Hilton — экономичная цена при высоком качестве размещения и дружелюбном персонифицированном сервисе. В стоимость проживания в отеле входят завтрак, бесплатный Интернет, возможность пользования бизнес- и фитнес-центрами, которые работают 24 часа в сутки. Стандартный номер отеля достаточно просторный, оснащен всем, что необходимо для бизнесмена и туриста. Дополнительная инфраструктура отеля включает ресторан (кухня и зал занимают первый этаж отеля), конференц-зал и переговорную (на втором этаже) и фитнес-центр на цокольном [4].

Таким образом, можно заключить, что перспективы развития гостиничных предприятий среднего ценового сегмента в РФ связаны в основном со строительством гостиничных объектов за счет совместных иностранных и российских инвестиций и расширения присутствия иностранных гостиничных корпораций на российском гостиничном рынке.

Читайте также

Библиографический список

- Кошелева А.И. Направления модернизации индустрии гостеприимства и туризма в РФ // Экономика, организация и управление предприятиями, отраслями, комплексами: теория и практика: сборник материалов международной научной конференции, Россия, г. Москва, 26-28 июня 2014 г. [Электронный ресурс] / под ред. проф. Т.А. Стрельниковой. – Киров: МЦНИП, 2014.

- Попов Л.А., Кошелева А.И. Особенности развития гостиничных предприятий туристского типа в столичном мегаполисе. // Вестник Российского экономического университета им. Г.В. Плеханова, 2013, № 3.

- Либинсон А. В России пришло время строить отели с доступной ценой // Журнал «Современный Отель», №7(53), 2012.

- Ильичев В. Как спроектировать прибыльный отель экономкласса? // Журнал «Современный Отель», №6 (52), 2012.

- Обзор консалтинговой компании Knight Frank [электронный ресурс] – Режим доступа: http://www.knightfrank.ru/research/.

- Обзор консалтинговой компании Jones Lang LaSalle Hotels [электронный ресурс] – Режим доступа: http://www.joneslanglasalle.ru/Russia/

- Электронная газета Российского союза туриндустрии RATA-news Hotels&Resort [электронный ресурс] – Режим доступа: http://ratanews.ru/hotels/

References

- Kosheleva A.I. The directions of modernization of the hospitality and tourism industry in the Russian Federation [Napravleniia modernizatcii industrii gostepriimstva i turizma v RF]// Economy, the organization and management of the enterprises, branches, complexes: theory and practice: the collection of materials of the international scientific conference, Russia, Moscow, on June 26-28, 2014 [An electronic resource] / under the editorship of the prof. of T.A. Strelnikova. – Kirov: MTsNIP, 2014.

- Popov L.A., Kosheleva A.I. Features of tourist hotels development in megalopolis [Osobennosti razvitiia gostinichnykh predpriiatii turistskogo tipa v stolichnom megapolise]// Vestnik of the Russian Plekhanov Economics University, 2013, № 3.

- Libinson A. It is time to build hotels with reasonable price in Russia [V Rossii prishlo vremia stroit oteli s dostupnoi tcenoi]// The Modern Hotel, No. 7(53), 2012.

- Ilyichev V. How to design profitable hotel of economy class? [Kak sproektirovat pribylnyi otel ekonomklassa?]// Modern Hotel, No. 6 (52), 2012.

- Knight Frank Research [Obzor konsaltingovoi kompanii Knight Frank] – Access mode: http://www.knightfrank.ru/research/.

- Jones Lang LaSalle Hotels Research [electronic resource] – Access mode: http://www.joneslanglasalle.ru/Russia/.

- The electronic newspaper of the Russian union of the tourist’s industry RATA-news Hotels&Resort [Elektronnaia gazeta Rossiiskogo soiuza turindustrii RATA-news Hotels&Resort] – Access Mode: http://ratanews.ru/hotels/