Новый метод расчета средней продолжительности пребывания элементов оборотных средств в анализируемом периоде

A new method for calculating the average period of current assets turnover in the analyzed period

Авторы

Аннотация

Целью исследования является разработка нового метода расчета среднего времени пребывания элементов оборотных средств в течение анализируемого периода, не требующего привлечения в расчетах показателя финансового результата (выручки, себестоимости и т.п.). Для доказательства преимуществ предлагаемого метода по сравнению с традиционным методом расчета оборачиваемости разработан пример оценки среднего времени пребывания в анализируемом периоде оборотных средств в форме дебиторской задолженности.

Ключевые слова

предприятие, управление, оборачиваемость, оборотные средства, продолжительность оборота

Рекомендуемая ссылка

Кулакова Юлия Николаевна, Кулаков Андрей Борисович. Новый метод расчета средней продолжительности пребывания элементов оборотных средств в анализируемом периоде // Современные технологии управления. ISSN 2226-9339. — №5 (53). Номер статьи: 5305. Дата публикации: 08.05.2015. Режим доступа: https://sovman.ru/article/5305/

Authors

Abstract

The aim of this study is to develop a new method for calculating the average period of current assets turnover during the analyzed period without using of financial results (revenue, cost, etc.). To prove the advantages of the proposed method in comparison with the traditional method of calculating turnover the example of estimating the mean residence time in the analyzed period of working capital in the form of receivables is developed.

Keywords

enterprise, management, turnover, working capital, period of turnover

Suggested citation

Kulakova Julija Nikolaevna, Kulakov Andrej Borisovich. A new method for calculating the average period of current assets turnover in the analyzed period // Modern Management Technology. ISSN 2226-9339. — №5 (53). Art. # 5305. Date issued: 08.05.2015. Available at: https://sovman.ru/article/5305/

Введение

Оценка оборачиваемости финансовых ресурсов, имеющихся в распоряжении предприятия, и, в частности, диагностика оборачиваемости его оборотных средств, является одним из традиционных фундаментальных аспектов оценки эффективности деятельности хозяйствующего субъекта. Несмотря на солидную историю этого вопроса, в теории и практике финансового анализа до сих пор существует ряд противоречий и нерешенных проблем в оценке оборачиваемости оборотных средств.

Критика традиционного метода расчета оборачиваемости оборотных средств

Во-первых, в экономической литературе нет единого подхода к определению финансового результата, на основе которого рассчитывается оборачиваемость оборотных средств в целом и оборачиваемость их отдельных элементов – запасов, дебиторской задолженности и пр. В качестве этого результата предлагаются, например, объем товарной продукции [16], объем реализованной продукции (выручка) [13, 18], выручка по оплате [12], выручка от реализации в кредит [4], себестоимость реализованной продукции [1] и т.д. Рассчитанные по разным формулам показатели оборачиваемости могут очень существенно отличаться друг от друга, что затрудняет их интерпретацию и снижает информационную ценность. При этом любой показатель финансового результата может не иметь прямого отношения к оборотным средствам, существовавшим в анализируемом периоде, в результате чего могут возникать абсурдные с точки зрения оценки оборачиваемости ситуации. Например, в анализируемом периоде может быть учтена выручка, полученная от реализации товара, счет за который был и выставлен, и оплачен в течение анализируемого периода, и поэтому на отчетные даты начала и окончания этого периода в качестве дебиторской задолженности этот счет не фиксируется. В этом случае оборачиваемость дебиторской задолженности, возникшей по данному счету, не может быть оценена – счет просто не существует на момент оценки, а выручка, сгенерированная этим счетом, будет отнесена к другим счетам, не имеющим к ней никакого отношения, что, в свою очередь, исказит результаты оценки оборачиваемости этих счетов.

Во-вторых, расчет оборачиваемости разных элементов оборотных средств зачастую предлагается проводить по различным результирующим финансовым показателям, но при этом допускается суммировать значения полученных периодов оборота и получать в итоге длительность операционного цикла. В некоторых источниках предлагается рассчитывать продолжительность оборота запасов по затратам на производство, а дебиторской задолженности – по выручке, а затем их суммировать [4, 5, 7], в других изданиях рекомендуется продолжительность оборота запасов считать по себестоимости продукции, дебиторской задолженности – по выручке и тоже суммировать [1, 2, 3, 6, 14, 15, 17]. Очевидно, что в этом случае длительность периода оборота оборотных средств не совпадает с суммой длительностей периодов оборота отдельных элементов оборотных средств, что делает невозможным корректный анализ этих показателей и управление ими.

В-третьих, расчет оборачиваемости оборотных средств, проводимый по годовым (или даже квартальным) значениям, практически ничего не дает финансовому аналитику в смысле оперативного управления оборотными средствами. Полученные при таком расчете значения показателей настолько запаздывают и так далеки от текущего состояния дел на предприятии, что их ценность для целей управления предприятием в режиме реального времени фактически стремится к нулю.

В-четвертых, алгоритм расчета продолжительности оборота оборотных средств в виде косвенного показателя, получаемого как отношение величины оборотных средств к финансовому результату, умноженное на продолжительность анализируемого периода, не позволяет установить функциональную зависимость между продолжительностью оборота и факторами, оказавшими на него влияние. Такой алгоритм – всего лишь расчетная формула, но не факторная модель, а, следовательно, он не дает возможности оказать влияние на длительность оборота путем управления значимыми факторами.

На наш взгляд, необходимо попытаться построить алгоритм расчета оборачиваемости элементов оборотных средств таким образом, чтобы можно было оперативно получать информацию о продолжительности нахождении каждого элемента оборотных средств в определенной стадии кругооборота и так же оперативно влиять на эту продолжительность.

Авторский подход к определению оборачиваемости оборотных средств

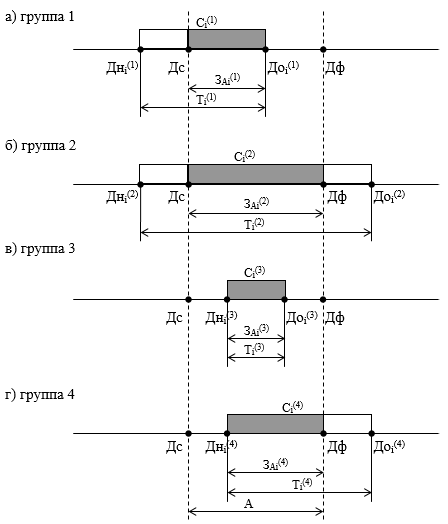

Покажем идею предлагаемого нами метода расчета средней продолжительности пребывания элемента оборотных средств в анализируемом периоде на примере дебиторской задолженности предприятия. Все счета, выставленные предприятием, будем классифицировать на четыре группы, исходя из соотношения между датами их выставления и оплаты, с одной стороны, и датами начала и окончания анализируемого периода, с другой стороны, после чего для каждой группы вычислим абсолютную и относительную задержки оплаты счета дебитором. Абсолютная задержка оплаты счета дебитором – это разница в днях между моментом оплаты счета (моментом поступления денежных средств на расчетный счет предприятия-поставщика) и моментом его выставления, а относительная задержка – та часть абсолютной задержки, которая попадает в скользящий аналитический период (неделя, декада, месяц и т.п.). Значения относительных задержек оплаты счетов усредняются по группам и в целом по предприятию, причем в качестве весов берутся доли каждого счета в объеме дебиторской задолженности, относящейся к анализируемому периоду, и таким образом определяется средняя продолжительность оплаты дебиторской задолженности в анализируемом периоде. Такой метод принципиально отличается от традиционного, поскольку позволяет проводить расчет продолжительности пребывания оборотных средств в форме дебиторской задолженности в течение анализируемого периода напрямую, без расчета коэффициента оборачиваемости, а значит, позволяет в режиме реального времени отслеживать эту длительность и оперативно принимать необходимые управленческие решения, направленные на ее сокращение. Графическое представление предлагаемой классификации счетов дебиторов на четыре группы показано на рис.1.

Рис.1. Графическое представление четырех возможных групп счетов дебиторов

На рис.1 и далее в формулах нами введены следующие обозначения:

|

i |

– | порядковый номер счета дебиторов; |

|

Г |

– | номер группы счетов, формирующейся в соответствии с авторской моделью (см. рис.1), Г=1; 2; 3; 4; |

|

Сi(Г) |

– | стоимость счета дебитора с номером i, относимого к группе с номером Г, ден.ед.; |

|

Днi(Г) |

— | дата начала пребывания оборотных средств в дебиторской задолженности (дата выставления счета) с номером i, относимого к группе с номером Г; |

|

Доi(Г) |

– | дата окончания пребывания оборотных средств в дебиторской задолженности (дата оплаты, продажи или списания счета) с номером i, относимого к группе с номером Г (дата поступления денежных средств); |

|

Дс |

– | дата начала (старта) анализируемого периода; |

|

Дф |

– | дата конца (финиша) анализируемого периода; |

|

А |

– | длительность анализируемого периода, в днях; |

|

I(Г) |

– | общее количество счетов, относимых к группе с номером Г; |

|

Тi(Г) |

– | задержка оплаты счета с номером i, относимого к группе с номером Г, то есть время между моментами Днi(Г) и Доi(Г), абсолютная задержка оплаты, в днях; |

|

|

– | задержка оплаты счета с номером i, относимого к группе с номером Г, учитываемая в анализируемом периоде, то есть приведенная к длительности анализируемого периода (относительная задержка оплаты счета), в днях; |

|

|

– | средняя задержка оплаты дебиторской задолженности в анализируемом периоде, в днях; |

|

|

– | усредненная по длительности анализируемого периода стоимость счета с номером i, относимого к группе с номером Г, ден.ед.; |

|

|

– | усредненная по длительности анализируемого периода суммарная стоимость счетов, относимых к группе с номером Г, ден.ед.; |

|

|

– | усредненная по длительности анализируемого периода суммарная стоимость счетов всех четырех групп, ден.ед. |

Как уже было отмечено выше, абсолютная задержка дебитором оплаты счета с номером i, относимого к группе Г, – это разница в днях между моментом оплаты счета (моментом поступления денежных средств на расчетный счет предприятия-поставщика) и моментом его выставления, то есть

![]() (1)

(1)

На рис.1 абсолютная задержка оплаты счета – это вся длина прямоугольника, соединяющая моменты выставления Днi(Г) и оплаты счета Доi(Г). В то же время задержки оплаты счета, учитываемое в анализируемом периоде (относительная задержка), рассчитывается по-разному в зависимости то того, к какой из четырех возможных групп относится данный счет. Учитываемая в анализируемом периоде задержка оплаты счета показана на рис.1 прямоугольником серого цвета. Относительную задержку оплаты счета, относимого к группе 1, рассчитаем как

![]() (2)

(2)

при условии выполнения неравенства ![]()

Относительная задержка оплаты счета, относимого к группе 2, рассчитывается как

![]() (3)

(3)

при условии выполнения неравенства ![]()

Относительная задержка оплаты счета, относимого к группе 3, рассчитывается как

![]() (4)

(4)

при условии выполнения неравенства ![]()

Относительная задержка оплаты счета, относимого к группе 4, рассчитывается как

![]() (5)

(5)

при условии выполнения неравенства ![]()

Необходимо иметь в виду, что оплата счетов групп 2 и 4 является вероятностной характеристикой, поскольку нельзя быть уверенным в том, что эти счета действительно будут оплачены в будущем. Поэтому, если счета этих групп еще не оплачены к моменту проведения анализа (который расположен правее даты конца анализируемого периода), то дата оплаты их не изображается. Тем не менее, на точность расчетов анализируемых показателей этот факт не влияет.

Для того чтобы произвести усреднение по длительности анализируемого периода суммы счета с номером i, относимого к группе с номером Г, то есть для расчета показателя, обозначенного нами ![]() , в качестве веса нужно использовать отношение относительной задержки оплаты этого счета

, в качестве веса нужно использовать отношение относительной задержки оплаты этого счета ![]() к длительности анализируемого периода А

к длительности анализируемого периода А

![]() (6)

(6)

Из данной формулы следует, что чем большую долю от длительности анализируемого периода составляет длительность относительной задержки оплаты данного счета, тем большая часть стоимости счета включается в расчет средневзвешенной суммы дебиторской задолженности за данный период. При этом стоимость счетов группы 2 учитывается целиком, поскольку для них величина относительной задержки ![]() совпадает с длительностью анализируемого периода А.

совпадает с длительностью анализируемого периода А.

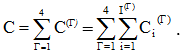

Усредненная по длительности анализируемого периода суммарная стоимость счетов, относимых к группе с номером Г, рассчитывается как сумма усредненных значений всех счетов, отнесенных к данной группе,

![]() (7)

(7)

Усредненная по длительности анализируемого периода суммарная стоимость счетов всех четырех групп

(8)

(8)

Суммарная стоимость всех счетов, зафиксированных в данном анализируемом периоде, составит

(9)

(9)

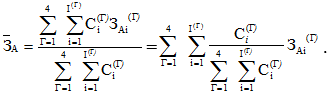

Среднее время пребывания оборотных средств в форме дебиторской задолженности в течение анализируемого периода, отнесенное к длительности этого периода, составит

(10)

(10)

откуда

(11)

(11)

Если необходимо рассчитать средние значения задержек по группам ![]() , то можно эту формулу представить в виде

, то можно эту формулу представить в виде

(12)

(12)

Полученное выражение для ![]() позволяет напрямую рассчитать время, в течение которого оборотные средства пребывают в форме дебиторской задолженности на протяжении рассматриваемого анализируемого периода. При этом не используется традиционная формула оборачиваемости и не задействуется показатель выручки, применяемый в традиционном методе, основной недостаток которого в том, что он может не иметь непосредственного отношения к счетам, фиксируемым в анализируемом периоде. Расчеты, проводимые по данным текущего оперативного учета, в режиме реального времени, дают возможность немедленно выявлять возникающие задержки в кругообороте оборотных средств и своевременно принимать меры по их минимизации.

позволяет напрямую рассчитать время, в течение которого оборотные средства пребывают в форме дебиторской задолженности на протяжении рассматриваемого анализируемого периода. При этом не используется традиционная формула оборачиваемости и не задействуется показатель выручки, применяемый в традиционном методе, основной недостаток которого в том, что он может не иметь непосредственного отношения к счетам, фиксируемым в анализируемом периоде. Расчеты, проводимые по данным текущего оперативного учета, в режиме реального времени, дают возможность немедленно выявлять возникающие задержки в кругообороте оборотных средств и своевременно принимать меры по их минимизации.

Аналогичный подход был использован нами для разработки моделей расчета среднего времени пребывания в анализируемом периоде других элементов оборотных средств – запасов сырья и материалов, запасов готовой продукции, запасов в незавершенном производстве [8-11].

Авторский метод расчета средней продолжительности пребывания оборотных средств любой формы в течение анализируемого периода

Модели были построены по мере их постепенного усложнения – от расчета средней продолжительности оборота дебиторской задолженности через моделирование среднего времени оборота запасов готовой продукции на складе предприятия и среднего времени оборота входящих материальных запасов предприятия до вычисления средней длительности оборота запасов в незавершенном производстве. Постепенное усложнение этих моделей связано со спецификой поведения стоимости каждого из указанных элементов оборотных средств. Так, в модели расчета средней продолжительности оборота дебиторской задолженности стоимость каждого счета рассматривается как неизменная величина в течение всего срока существования (влияние инфляции, штрафные санкции за просрочку оплаты, скидки при использовании льготной схемы оплаты и прочие возможные изменения стоимости счета в модели не учитываются). В результате на графике поведения стоимости счета в течение всего срока его существования, в том числе и в заданном анализируемом периоде, формируется прямоугольник (рис.1). В модели расчета среднего времени пребывания запасов готовой продукции на складе предприятия их стоимость рассматривается как линейно возрастающая величина, поскольку партия отгрузки формируется постепенно, поэтому график стоимости партии представляет собой треугольник, и в анализируемый период попадает треугольник либо трапеция. Изменение формы графиков приводит к изменению расчетных формул. В модели расчета средней длительности оборота входящих материальных запасов предприятия треугольные графики стоимости имеют обратный, линейно убывающий вид, поскольку принято, что стоимость запасов равномерно снижается по мере того, как поступившая на склад партия материалов расходуется в производство. Расчетные формулы соответственно корректируются. И, наконец, в самой сложной модели расчета среднего времени пребывания в анализируемом периоде запасов в незавершенном производстве, графики стоимости представляют собой трапеции, поскольку стоимость запасов возрастает линейно, но не с нуля, а со стоимости запасов, попадающих в обработку.

Анализ показал, что модели расчета среднего времени пребывания элементов оборотных средств в анализируемом периоде, разработанные нами для дебиторской задолженности, входящих материальных запасов и запасов готовой продукции, являются частными случаями модели расчета среднего времени пребывания запасов в незавершенном производстве в анализируемом периоде, поэтому можно сформулировать универсальный метод расчета средней продолжительности пребывания любого элемента оборотных средств в анализируемом периоде. Для обеспечения преемственности моделей обозначения показателей, использованных для описания универсального метода, аналогичны обозначениям, приведенным выше для дебиторской задолженности, но имеют более широкий смысл, например, буквой Г обозначен номер группы позиций элемента оборотных средств (Г=1, 2, 3, 4). Итак, сформулируем метод расчета средней продолжительности пребывания элемента оборотных средств в анализируемом периоде.

1. Выбирается длительность анализируемого периода А. При этом в целях оперативного управления предприятием следует задавать ее не слишком продолжительной. Использование данных за год или даже за квартал, как в стандартном финансовом анализе, скорее всего, окажется неэффективным, поскольку не позволит быстро реагировать на изменения ситуации и принимать своевременные решения. С другой стороны, при небольшой колеблемости исходных данных использование слишком короткого анализируемого периода в 3-5 дней может оказаться нерациональным. Представляется, что можно задать несколько временных интервалов, например, 7, 14, 21, 28 дней, провести расчеты при разных значениях анализируемого периода и выбрать тот вариант, который обеспечивает лучшее сочетание точности результатов и оперативности проведения анализа.

2. Все позиции оборотных средств каждой формы (дебиторская задолженность, материальные запасы, запасы готовой продукции, запасы в незавершенном производстве), зафиксированные в анализируемом периоде, разбиваются на четыре группы в зависимости от соотношения дат начала (старта) Дс и конца (финиша) Дф анализируемого периода продолжительностью А и дат начала Днi(Г) и окончания Доi(Г) существования позиции элемента оборотных средств вида i, отнесенной к группе с номером Г по аналогии с подходом, продемонстрированным на рис.1.

3. Для каждой позиции элемента оборотных средств с номером i, отнесенной к группе с номером Г, определяется время его пребывания в данном анализируемом периоде ![]() . Формулы для его расчета различаются в зависимости от группы, к которой отнесена данная позиция, и аналогичны приведенным выше формулам в модели дебиторской задолженности.

. Формулы для его расчета различаются в зависимости от группы, к которой отнесена данная позиция, и аналогичны приведенным выше формулам в модели дебиторской задолженности.

4. В связи с тем, что в общем случае график изменения стоимости позиции элемента оборотных средств имеет вид треугольника или трапеции, а не прямоугольника, как в модели дебиторской задолженности, требуется предварительное усреднение стоимости позиции элемента оборотных средств на протяжении анализируемого периода путем расчета показателя ![]() . Формулы расчета этого показателя зависят в каждом случае от формы геометрической фигуры и выводятся из формул, широко известных по школьному курсу геометрии (найти вывод формул можно в [8-11]).

. Формулы расчета этого показателя зависят в каждом случае от формы геометрической фигуры и выводятся из формул, широко известных по школьному курсу геометрии (найти вывод формул можно в [8-11]).

5. Для каждой позиции элемента оборотных средств с номером i, отнесенной к группе с номером Г, рассчитывается средняя стоимость позиции элемента оборотных средств, приведенная к продолжительности анализируемого периода, то есть с учетом времени пребывания в нем позиции элемента оборотных средств. Для этого средняя стоимость позиции элемента оборотных средств в анализируемом периоде умножается на весовой коэффициент, равный отношению времени пребывания позиции элемента оборотных средств, учитываемого в анализируемом периоде, к продолжительности этого периода, то есть

![]() (13)

(13)

6. Усредненные стоимости всех позиций элемента оборотных средств как с учетом приведения к продолжительности анализируемого периода, так и без такого приведения, суммируются сначала внутри каждой из четырех групп данного элемента, а затем в целом по данному элементу оборотных средств. Таким образом, формируются показатели суммарной стоимости всех позиций данного элемента оборотных средств предприятия с учетом приведения к продолжительности анализируемого периода

![]() (14)

(14)

и без учета приведения стоимости элемента оборотных средств к продолжительности анализируемого периода

![]() (15)

(15)

7. Среднее время пребывания элемента оборотных средств в течение анализируемого периода в целом по предприятию вычисляется как отношение суммы позиций элемента оборотных средств с учетом приведения их стоимости к длительности анализируемого периода к сумме позиций элемента оборотных средств без учета этой величины, умноженное на длительность анализируемого периода А,

(16)

(16)

Если необходимо рассчитать средние значения задержек по группам ![]() , то можно воспользоваться формулой

, то можно воспользоваться формулой

(17)

(17)

Формула (16) позволяет рассчитать среднее время пребывания оборотных средств, находящихся в данной форме, в течение анализируемого периода без привлечения финансовых результатов, не допуская при этом появления абсурдных значений, зачастую возникающих, как будет показано ниже, при расчете по традиционному методу, а именно, равных нулю, бесконечности или превышающих длительность самого анализируемого периода.

Расчетный пример

Для того чтобы оценить разницу в результатах расчета среднего времени пребывания в анализируемом периоде оборотных средств по авторскому и традиционному методам, были смоделированы расчетные примеры для всех элементов оборотных средств. Покажем такой пример, составленный нами для дебиторской задолженности предприятия. Исходные данные подобраны таким образом, чтобы обеспечить наиболее общий вид совокупности графиков счетов дебиторов и не внести в расчет какую-либо систематическую ошибку. В каждой из четырех групп представлено по четыре счета, пронумерованных двумя цифрами, где первая цифра – номер группы, а вторая – номер счета в группе. За начальный момент времени принята условная нулевая дата, и все дни получили соответствующие номера, длительность анализируемого периода А составляет 30 дней. В каждой группе есть два счета с датой начала (выставления) Днi(Г), относительно близко расположенной к дате начала (старта) анализируемого периода Дс, и датой оплаты Доi(Г), расположенной либо близко, либо далеко от даты окончания (финиша) анализируемого периода Дф. В группе 1 это соответственно счета 1.1 и 1.4. Два другие счета в каждой группе имеют даты выставления, далеко отстоящие от даты начала анализируемого периода, и даты оплаты, расположенные или близко, или далеко от даты окончания анализируемого периода. В группе 1 это счета 1.2 и 1.3. Длительность пребывания оборотных средств в дебиторской задолженности, учитываемая в анализируемом периоде, для каждой группы ![]() , рассчитана по формулам (2)…(5). Для других показателей использованы соответствующие формулы (6)…(12).

, рассчитана по формулам (2)…(5). Для других показателей использованы соответствующие формулы (6)…(12).

В расчетах по традиционному методу рассмотрены следующие варианты. В качестве результирующего показателя взяты выручка, определенная методом начислений ВН и кассовым методом ВК, а величина дебиторской задолженности получена в одном случае как простая средняя арифметическая из значений задолженности на начало и конец анализируемого периода ![]() , а в другом была взята равной средней стоимости счетов, приведенной к продолжительности анализируемого периода,

, а в другом была взята равной средней стоимости счетов, приведенной к продолжительности анализируемого периода, ![]() . Как правило, при анализе финансового состояния предприятия используется первый вариант расчета дебиторской задолженности, при этом второй вариант не является общепринятым, но он позволяет сопоставить полученный показатель с авторским, и выяснить, насколько существенно отклонение в результатах. Сочетание этих вариантов исходных показателей позволило рассчитать четыре варианта значений длительности пребывания оборотных средств в дебиторской задолженности

. Как правило, при анализе финансового состояния предприятия используется первый вариант расчета дебиторской задолженности, при этом второй вариант не является общепринятым, но он позволяет сопоставить полученный показатель с авторским, и выяснить, насколько существенно отклонение в результатах. Сочетание этих вариантов исходных показателей позволило рассчитать четыре варианта значений длительности пребывания оборотных средств в дебиторской задолженности ![]() по традиционному методу: по средней приведенной стоимости счетов и двум видам выручки (

по традиционному методу: по средней приведенной стоимости счетов и двум видам выручки (![]() (

(![]() /ВН),

/ВН), ![]() (

(![]() /ВК)) и по среднеарифметической дебиторской задолженности и двум видам выручки (

/ВК)) и по среднеарифметической дебиторской задолженности и двум видам выручки (![]() (

(![]() /ВН) и

/ВН) и ![]() (

(![]() /ВК)) как отношения указанных показателей стоимостей дебиторской задолженности к выручке, умноженного на длительность анализируемого периода А.

/ВК)) как отношения указанных показателей стоимостей дебиторской задолженности к выручке, умноженного на длительность анализируемого периода А.

Таблица 1 — Пример расчета времени пребывания оборотных средств в неоплаченных счетах покупателей (дебиторской задолженности) по предлагаемому авторскому методу и по традиционному методу (в четырех вариантах)

| Группа 1 | ||||||||||

|

Авторский метод |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Номер счета |

Днi(1) |

Дс |

Доi(1) |

Дф |

Ti(1), дн |

А, дн |

Ci(1), ден.ед. |

|

ЗАi(1), дн |

|

|

1.1 |

20 |

24 |

52 |

54 |

32 |

30 |

731,25 |

682,50 |

28 |

— |

|

1.2 |

2 |

24 |

37 |

54 |

35 |

30 |

675,00 |

292,50 |

13 |

— |

|

1.3 |

6 |

24 |

48 |

54 |

42 |

30 |

843,75 |

675,00 |

24 |

— |

|

1.4 |

14 |

24 |

30 |

54 |

16 |

30 |

562,50 |

112,50 |

6 |

— |

|

Итого по группе 1 |

— |

— |

— |

— |

— |

— |

2812,50 |

1762,50 |

— |

18,80 |

Продолжение табл.1

| Группа 1 | |||||||||

|

Традиционный метод |

|||||||||

|

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

|

Номер счета |

ВНi(1), ден.ед. |

|

ВКi(1), ден.ед. |

|

ДЗсi(1), ден.ед. |

ДЗфi(1), ден.ед. |

|

|

|

|

1.1 |

— |

— |

731,25 |

— |

731,25 |

— |

— |

— |

— |

|

1.2 |

— |

— |

675,00 |

— |

675,00 |

— |

— |

— |

— |

|

1.3 |

— |

— |

843,75 |

— |

843,75 |

— |

— |

— |

— |

|

1.4 |

— |

— |

562,50 |

— |

562,50 |

— |

— |

— |

— |

|

Итого по группе 1 |

— |

∞ |

2812,50 |

18,80 |

2812,50 |

— |

1406,25 |

∞ |

15,00 |

Продолжение табл.1

| Группа 2 | ||||||||||

|

Авторский метод |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Номер счета |

Днi(2) |

Дс |

Дф |

Доi(2) |

Ti(2), дн. |

А, дн |

Ci(2), ден.ед. |

|

ЗАi(2), дн |

|

|

2.1 |

18 |

24 |

54 |

74 |

56 |

30 |

843,75 |

843,75 |

30 |

— |

|

2.2 |

10 |

24 |

54 |

58 |

48 |

30 |

618,75 |

618,75 |

30 |

— |

|

2.3 |

1 |

24 |

54 |

70 |

69 |

30 |

900,00 |

900,00 |

30 |

— |

|

2.4 |

20 |

24 |

54 |

62 |

42 |

30 |

562,50 |

562,50 |

30 |

— |

|

Итого по группе 2 |

— |

— |

— |

— |

— |

— |

2925,00 |

2925,00 |

— |

30,00 |

Продолжение табл.1

| Группа 2 | |||||||||

|

Традиционный метод |

|||||||||

|

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

|

Номер счета |

ВНi(2), ден.ед. |

|

ВКi(2), ден.ед. |

|

ДЗсi(2), ден.ед. |

ДЗфi(2), ден.ед. |

|

|

|

|

2.1 |

— |

— |

— |

— |

843,75 |

843,75 |

— |

— |

— |

|

2.2 |

— |

— |

— |

— |

618,75 |

618,75 |

— |

— |

— |

|

2.3 |

— |

— |

— |

— |

900,00 |

900,00 |

— |

— |

— |

|

2.4 |

— |

— |

— |

— |

562,50 |

562,50 |

— |

— |

— |

|

Итого по группе 2 |

— |

∞ |

— |

∞ |

2925,00 |

2925,00 |

2925,00 |

∞ |

∞ |

Продолжение табл.1

| Группа 3 | ||||||||||

|

Авторский метод |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Номер счета |

Дс |

Днi(3) |

Доi(3) |

Дф |

Ti(3), дн. |

А, дн |

Ci(3), ден.ед. |

|

ЗАi(3), дн |

|

|

3.1 |

24 |

36 |

50 |

54 |

14 |

30 |

450,00 |

210,00 |

14 |

— |

|

3.2 |

24 |

28 |

43 |

54 |

15 |

30 |

562,50 |

281,25 |

15 |

— |

|

3.3 |

24 |

25 |

52 |

54 |

27 |

30 |

618,75 |

556,88 |

27 |

— |

|

3.4 |

24 |

34 |

45 |

54 |

11 |

30 |

393,75 |

144,37 |

11 |

— |

|

Итого по группе 3 |

— |

— |

— |

— |

— |

— |

2025,00 |

1192,50 |

— |

17,67 |

Продолжение табл.1

| Группа 3 | |||||||||

|

Традиционный метод |

|||||||||

|

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

|

Номер счета |

ВНi(3), ден.ед. |

|

ВКi(3), ден.ед. |

|

ДЗсi(3), ден.ед. |

ДЗфi(3), ден.ед. |

|

|

|

|

3.1 |

450,00 |

— |

450,00 |

— |

— |

— |

— |

— |

— |

|

3.2 |

562,50 |

— |

562,50 |

— |

— |

— |

— |

— |

— |

|

3.3 |

618,75 |

— |

618,75 |

— |

— |

— |

— |

— |

— |

|

3.4 |

393,75 |

— |

393,75 |

— |

— |

— |

— |

— |

— |

|

Итого по группе 3 |

2025,00 |

17,67 |

2025,00 |

17,67 |

— |

— |

— |

0 |

0 |

Продолжение табл.1

| Группа 4 | ||||||||||

|

Авторский метод |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Номер счета |

Дс |

Днi(4) |

Дф |

Доi(4) |

Ti(4), дн. |

А, дн |

Ci(4), ден.ед. |

|

ЗАi(4), дн |

|

|

4.1 |

24 |

45 |

54 |

70 |

25 |

30 |

731,25 |

219,38 |

9 |

— |

|

4.2 |

24 |

32 |

54 |

59 |

27 |

30 |

675,00 |

495,00 |

22 |

— |

|

4.3 |

24 |

27 |

54 |

74 |

47 |

30 |

787,50 |

708,75 |

27 |

— |

|

4.4 |

24 |

49 |

54 |

62 |

13 |

30 |

506,25 |

84,37 |

5 |

— |

|

Итого по группе 4 |

— |

— |

— |

— |

— |

— |

2700,00 |

1507,50 |

— |

16,75 |

|

Всего по четырем группам |

— |

— |

— |

— |

— |

— |

|

|

— |

|

Продолжение табл.1

| Группа 4 | |||||||||

|

Традиционный метод |

|||||||||

|

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

|

Номер счета |

ВНi(4), ден.ед. |

|

ВКi(4), ден.ед. |

|

ДЗсi(4), ден.ед. |

ДЗфi(4), ден.ед. |

|

|

|

|

4.1 |

731,25 |

— |

— |

— |

— |

731,25 |

— |

— |

— |

|

4.2 |

675,00 |

— |

— |

— |

— |

675,00 |

— |

— |

— |

|

4.3 |

787,50 |

— |

— |

— |

— |

787,50 |

— |

— |

— |

|

4.4 |

506,25 |

— |

— |

— |

— |

506,25 |

— |

— |

— |

|

Итого по группе 4 |

2700,00 |

16,75 |

— |

∞ |

— |

2700,00 |

1350,0 |

15 |

∞ |

|

Всего по четырем группам |

ВН= |

|

ВК= |

|

ДЗс= |

ДЗф= |

|

|

|

Анализ результатов расчета оборачиваемости дебиторской задолженности, проведенных по авторскому и традиционному методам (табл.1), показал, что в соответствии с авторским методом среднее время пребывания оборотных средств в дебиторской задолженности в целом по четырем группам составило 21,18 дня, а значения, полученные традиционным методом, составляют от 35,23 до 46,90 дней, что нельзя признать логичным, поскольку все они превышают длительность самого анализируемого периода, равного 30 дням.

Сравнение результатов по отдельным группам показывает, что традиционные показатели сильно отличаются как от авторских значений, так и друг от друга. В группе 1 при использовании выручки, определенной методом начислений, результат получается абсурдным – длительность оборота равна бесконечности (!). Эта происходит потому, что выручка, соответствующая счетам, относящимся к группе 1, уже была учтена до наступления даты начала анализируемого периода, и в анализируемом периоде отсутствует. Расчет оборачиваемости дебиторской задолженности по счетам группы 2 авторским методом дает результат, равный длительности анализируемого периода, то есть 30 дней, что объясняется тем, что счета группы 2 выставляются до начала анализируемого периода, а оплачиваются после его окончания, то есть присутствуют на протяжении всего анализируемого периода. В то же время расчет по традиционным вариантам для счетов группы 2 оказывается вообще невозможным! Ведь выручки в анализируемом периоде нет ни в одном варианте – в методе начислений ее уже нет, она учтена в прошлом периоде, а в кассовом методе – еще нет, она будет учтена в будущем, когда клиенты оплатят счета. В группе 3 при использовании в традиционном методе среднеарифметической дебиторской задолженности получается абсурдное значение продолжительности оборота, равное нулю, так как стоимости этих счетов, не фиксируемые на начало и конец анализируемого периода, вообще «выпадают» из рассмотрения. В группе 4 значения оборачиваемости, рассчитанные по выручке, определенной кассовым методом, равны бесконечности (!), так как эта выручка по счетам группы 4 отсутствует в анализируемом периоде, а появится только после его окончания.

Заключение

Таким образом, можно заключить, что применение для анализа оборачиваемости оборотных средств предлагаемого нами метода дает логичные, непротиворечивые результаты, в то время как традиционный метод допускает появление абсурдных значений, равных нулю, бесконечности либо превышающих анализируемый период. Кроме того, предлагаемый нами метод исключает возникновение ряда проблем традиционного анализа, связанных с выбором показателя финансового результата (выручки, себестоимости и пр.), поскольку не требует их использования. И, пожалуй, самое главное, предлагаемый метод дает возможность рассчитать среднюю продолжительность пребывания оборотных средств в анализируемом периоде напрямую, минуя коэффициент оборачиваемости, а значит, превращает ее из косвенного показателя в фактор производственной функции, поддающийся непосредственному измерению. Влияние этого фактора на конечный финансовый результат можно оценить напрямую, и, следовательно, можно научиться этим фактором эффективно управлять, совершенствуя таким образом стратегию производственно-финансовой деятельности предприятия.

Читайте также

Библиографический список

- Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: учебное пособие / Галицкая С.В. – М.: Эксмо, 2008. – 652 с.

- Ивлева Н. Диагностика финансово-хозяйственной деятельности предприятия. – М.: Лаборатория книги, 2010. 72 с.

- Илышева Н.Н., Крылов С.И. Анализ финансовой отчетности: учебник. М.: Финансы и статистика, 2001. – 480 с.

- Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2007. – 768 с.: ил.

- Кокин А.С., Ясенев В.Н. Финансовый менеджмент: Учебное пособие. – М.: Юнити-Дана, 2012. – 512 с.

- Колчина Н.В., Португалова О.В., Макеева Е.Ю. Финансовый менеджмент: Учебное пособие. – М.: Юнити-Дана, 2012. – 467 с.

- Красина Ф.А. Финансовый менеджмент: Учебное пособие. – Томск: Эль Контент, 2012. — 200 с.

- Кулакова Ю.Н. Разработка методики расчета среднего периода оплаты дебиторской задолженности // Финансы и кредит. – 2011. — №20. – С.27-33.

- Кулакова Ю.Н., Кулаков А.Б. Методика расчета среднего периода оборота входящих производственных запасов предприятия // Финансовая аналитика: проблемы и решения. – 2013. — №46. — С.8-15.

- Кулакова Ю.Н., Кулаков А.Б. Разработка методики расчета среднего периода оборота запасов готовой продукции предприятия // Финансовая аналитика: проблемы и решения. – 2013. — №37. — С.13-20.

- Кулакова Ю.Н., Кулаков А.Б. Разработка методики расчета среднего периода оборота запасов предприятия в незавершенном производстве // Финансовая аналитика: проблемы и решения. – 2014. — №26. — С.20-29.

- Любушин Н.П. Финансовый анализ: учебник / Любушин Н.П., Бабичева Н.Э. – 2-е изд., перераб и доп. – М.: Эксмо, 2010. – 336 с.

- Пласкова Н.С. Анализ финансовой отчетности: учебник / Пласкова Н.С. М.: Эксмо, 2010. – 384 с. – (Новое экономическое образование).

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: учебное пособие. – М.: Юнити-Дана, 2012. – 640 с.

- Тютюкина Е.Б. Финансы организацией (предприятий): Учебник. – М.: Дашков и Ко, 2012. – 543 с.

- Экономика организации (предприятия): Учебник / Сафронов Н.А. – М.: Магистр, Инфра-М, 2013. – 256 с.

- Цветков Д.А. Диагностика финансового состояния фирмы: Практическое пособие. — М.: Лаборатория книги, 2009. – 156 с.

- Шеремет А.Д. Анализ финансово-хозяйственной деятельности: Учеб. пособие. – М.: Институт профессиональных бухгалтеров России: Информационное агентство «ИПБ-БИНФА», 2005. – 310с.

References

- Galickaja S.V. Financial management. Financial analysis. Finance companies. a tutorial [Finansovyj menedzhment. Finansovyj analiz. Finansy predprijatij]. M. Eksmo, 2008. 652 p.

- Ivleva N. Diagnosis of financial and economic activity of the enterprise [Diagnostika finansovo-hozyastvennoy deyatelʼnosti predpriyatiya]. M. Laboratoria knigi Book Laboratory, 2010. 72 p.

- Ilysheva N.N., Krylov S.I. Analysis of financial statement [Analiz finansovoy otchotnosti]. M. Finansy i statistika Finance and statistics, 2001. 480 p.

- Kovalev V.V. Introduction to the Financial Management [Vvedeniye v finansovyi menedgment]. M. Finansy i statistika Finance and statistics, 2007. 768 p.

- Kokin A.S., Yasenev V.N. Financial management [Finansovy menedgment]. M. Yuniti-Dana, 2012. 512 p.

- Kolchina N.V., Portugalova O.V., Makeeva E.Yu. Financial management [Finansovy menedgment]. M. Yuniti-Dana, 2012. 467 p.

- Krasina F.A. Financial management [Finansovy menedgment]. Tomsk. El Kontent, 2012. 200 p.

- Kulakova J.N. The working-out of the method for calculation of the average period of payment of receivables [Razrabotka metodiki raschota srednego perioda oplaty debitorskoy zadolgennosti]. Finance and credit. 2011. № 30. pp. 27-33.

- Kulakova J.N., Kulakov A.B. The working-out of the method for calculation of the average period of finished goods stocks turnover of the enterprise [Metodika raschota srednego perioda oborota vhodyashih proizvodstvennyh zapasov predpriyatiya]. Financial analytics. problems and solutions. 2013. №37. pp.13-20.

- Kulakova J.N., Kulakov A.B. Method for calculation of the average period of finished goods stocks turnover of the enterprise [Razrabotka metodiki raschota srednego perioda oborota zapasov gotovoy produktsii predpriyatiya]. Financial analytics. problems and solutions. 2013. №46. pp.8-15.

- Kulakova J.N., Kulakov A.B. The working-out of the method for calculation of the average period of stocks turnover of the enterprise in the unfinished production [Razrabotka metodiki raschota srednego perioda oborota zapasov predpriyatiya v nezavershonnom proizvodstve]. Financial analytics. problems and solutions. 2014. №26. pp.20-29.

- Lyubushin N.P. The financial analysis [Finansovy analiz]. Textbook 2-nd ed. M. Eksmo, 2010. 336 p.

- Plaskova N.S. The analysis of the financial accounts [Analiz finansovoy otchotnosti]. М. Eksmo, 2010. 384 pp. (New economic education).

- Seleznyova N.N, Ionov A.F. Financial analysis. Financial management [Finansovy analiz. Upravleniye finansami]. M. Uniti-Dana, 2012. 640 p.

- Tyutyukina E.B. Finance of organizations (enterprises) [Finansy organizatsiy (predpriyatiy)]. M. Dashkov and Ko, 2012. 543 p.

- Enterprise Economics: Textbook [Economika organizatsii (predpriyatiya)]. Safronov N.A. M. Magistr, Infra-M, 2013. 256 pp.

- Tsvetkov D.A. Diagnostics of the financial condition of the company [Diagnostika finansovogo sostoyaniya firmy]. M. Book Laboratory, 2009. 156 p.

- Sheremet A.D. Analysis of financial and economic activities [Analiz finansovo-hozyastvennoy deyatelʼnosti]. M. Institute of Professional Accountants of Russia Information Agency «IPB-BINFA», 2005. 310 p.