Последовательность этапов управления затратами предприятия в нестабильных рыночных условиях

The sequence of stages of enterprise cost management in volatile market conditions

Авторы

Аннотация

В статье на основе сформулированных гипотез и допущений определена последовательность и содержание этапов процесса управления затратами. Это позволяет сформировать информационную базу исследования, определить пути управления затратами предприятия через синтез области безубыточности и системы сбалансированных показателей, что в свою очередь, дает возможность сформировать стратегии управления затратами предприятия.

Ключевые слова

затраты, управление, оценка безубыточности, точка безубыточности, интервал безубыточности, область безубыточности, система сбалансированных показателей, стратегия управления затратами.

Рекомендуемая ссылка

Свидло Анна Игоревна. Последовательность этапов управления затратами предприятия в нестабильных рыночных условиях // Современные технологии управления. ISSN 2226-9339. — №6 (54). Номер статьи: 5408. Дата публикации: 08.06.2015. Режим доступа: https://sovman.ru/article/5408/

Authors

Abstract

On the basis of the formulated hypotheses and assumptions determined by the sequence of steps in the process and content management costs. This allows you to create a knowledge base of research, to identify ways of cost management company-by-synthesis area break-even and balanced scorecard, which in turn makes it possible to create a strategy of cost management company.

Keywords

costs, management, estimate breakeven, break-even point, interval break-even, space break-even, balanced scorecard, cost management strategy.

Suggested citation

Svidlo Anna Igorevna. The sequence of stages of enterprise cost management in volatile market conditions // Modern Management Technology. ISSN 2226-9339. — №6 (54). Art. # 5408. Date issued: 08.06.2015. Available at: https://sovman.ru/article/5408/

Актуальность. Современные условия хозяйствования характеризуются значительной динамичностью внешней и внутренней экономической среды и, как следствие – высоким уровнем неопределенности. Учет этих условий при анализе деятельности предприятий определяет необходимость поиска путей мобилизации их внутренних резервов, одним из которых является качественное управление затратами.

Анализ последних исследований и публикаций. Вопросы управления затратами предприятия отражены в научных трудах О. М. Зборовськой, В. Г. Лебедева, Г. О. Партина, А. А. Пилипенко, Л. Г. Цимбалюк, А. В. Череп и др. Однако недостаточно отражено управление затратами в нестабильных экономических условиях.

Цель статьи. Определение последовательности и содержания этапов процесса управления затратами.

Изложение основного материала исследования. В условиях современных экономических преобразований, кризисных ситуаций, жестокой конкуренции возникает необходимость во всестороннем исследовании затрат предприятия и оптимизации путей управления ими.

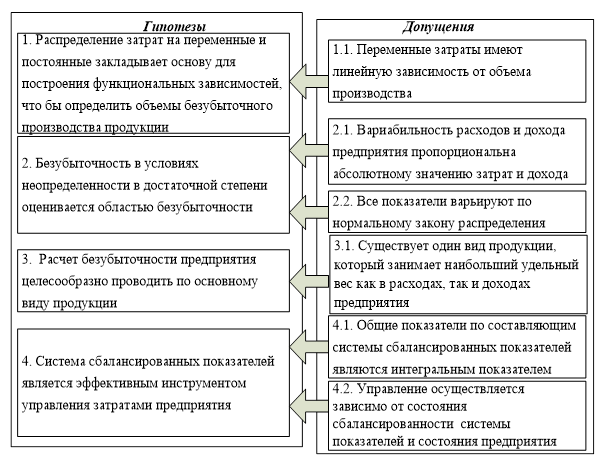

Исходя из того, что возможности теоретической концепции, которая определяет общую направленность исследования, реализуется через совокупность допущений о характере и причинах возникновения анализируемой проблемы необходимо сформулировать гипотезы в рамках которых будет осуществляться управление затратами предприятия (рис. 1).

Рис. 1. Гипотезы допущения для управления затратами предприятия

Гипотеза 1. Распределение затрат на переменные и постоянные закладывает основу для построения функциональных зависимостей, что бы определить объемы безубыточного производства продукции.

Как допущение для данной гипотезы принимаем следующее: переменные затраты имеют линейную зависимость от объема производства, то есть при наличии такой зависимости возможно достижение безубыточных объемов (точки безубыточности). При этом абстрагируемся от возможных рыночных и внерыночных эксцессов (демпинговые или монопольные цены на сырье и комплектующие, экономические и внеэкономические форс-мажорные ситуации и т. д.).

Гипотеза 2. Безубыточность в условиях неопределенности в достаточной степени оценивается областью безубыточности. То есть в условиях неопределенности доходы и расходы имеют интервалы неопределенности, что приводит к трансформации точки безубыточности в область. Это противоречит классической теории издержек, в которой целесообразным считается исследование безубыточности при равенстве затрат и доходов, то есть безубыточности в определенной точке. Однако в условиях неопределенности внешней экономико-правовой среды невозможно конкретно определить значение расходов и доходов предприятия. Для данной гипотезы сформулируем следующие допущения:

- вариабильность расходов и дохода предприятия пропорциональна абсолютному значению затрат и дохода, то есть определяется процентом от их абсолютной величины. Такое предположение позволяет построить пределы (интервал) изменений расходов и дохода предприятия; показатели операционной деятельности предприятия могут быть описаны нормальным законом распределения. Использование нормального закона распределения позволит на базе однородности сформированной совокупности данных по расходам и доходам построить плоскость и область безубыточности.

Гипотеза 3. Расчет безубыточности предприятия целесообразно проводить по основному виду продукции. Безубыточность предприятия — это равенство доходов и расходов предприятия, формируются по всей номенклатуре товаров. Однако достижение такого уровня с учетом всего ассортимента выпуска продукции является затруднительным, но не обязательным. Исходя из анализа предприятия как системы, достаточно использовать тот вид продукции, который занимает больший удельный вес как в расходах, так и в доходах предприятия. Это позволит определить базовые условия безубыточности с учетом номенклатурных позиций.

Гипотеза 4. Система сбалансированных показателей (ССП) является эффективным инструментом управления затратами промышленного предприятия. Исходя из того, что система сбалансированных показателей позволяет определить глобальные и локальные составляющие и частичные показатели в рамках локальных составляющих, изменение которых позволяет управлять затратами предприятия, принимаем следующие допущения:

- определение в качестве основы аналитической оценки совокупности показателей, единого интегрального показателя, который имеет простую экономическую интерпретацию и одинаковые сравнительные значения; осуществление управления в зависимости от состояния сбалансированности системы показателей и состояния предприятия.

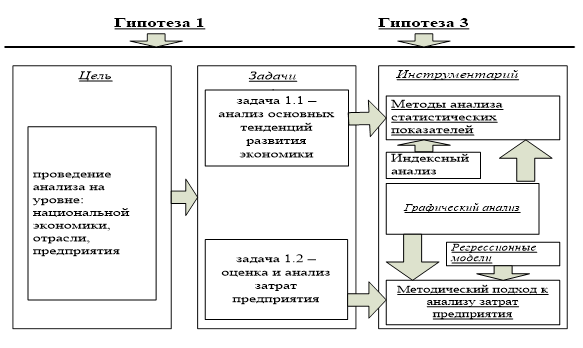

Выдвинутые гипотезы позволяют определить последовательность взаимосвязанных этапов процесса управления затратами предприятия и взаимосвязи его составляющих и инструментов.

Первый этап управления затратами предприятия представляет собой общую схему формирования информационной базы исследования, которая включает:

- анализ основных тенденций развития экономики;

- оценку и анализ затрат предприятия (рис. 2).

Рис. 2 Взаимосвязь цели, задач и инструментария 1 этапа управления затратами предприятия

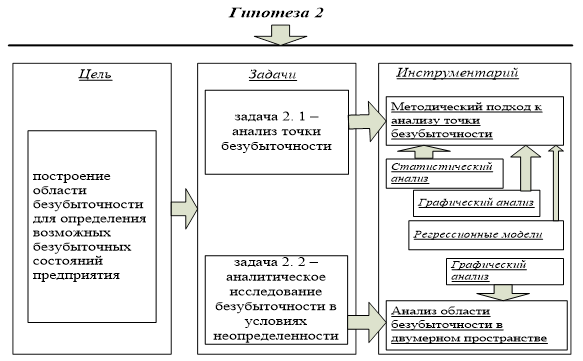

Поскольку предприятия функционируют в экономически нестабильных условиях, то они подвержены влиянию внешних факторов, т. е. субъекты хозяйствования осуществляют свою деятельность в условиях неопределенности. Исходя из этого, с целью усовершенствования и оптимизации управленческих решений на втором этапе предполагается построение области безубыточности для определения возможных безубыточных состояний предприятия. При этом область безубыточности формируется как последовательность точка–интервал–пространство, что дает возможность проанализировать поведение системы затрат предприятия в конкретный момент времени при фиксированной цене, а также определить множество значений цены при которых может быть достигнута безубыточная деятельность предприятия (рис 3).

Рис.3 Взаимосвязь цели, задач и инструментария 2 этапа управления затратами предприятия

Решение поставленных задач на данном этапе позволит учесть многовариантность возможных действий при управлении затратами предприятия.

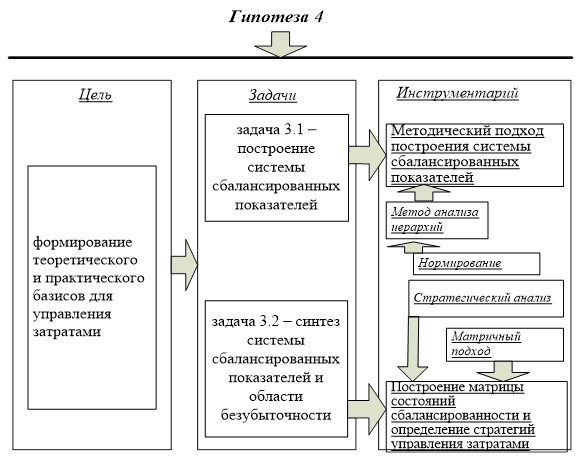

Третий этап исследования предполагает формирование теоретического и практического базиса при управлении затратами предприятия (рис. 4).

Рис.4. Взаимосвязь цели, задач и инструментария 3 этапа управления затратами предприятия

Теоретическим базисом управления затратами предприятия является система сбалансированных показателей, а практический базис основывается на синтезе системы сбалансированных показателей и области безубыточности. Объединение методов стратегического и оперативного управления в единый подход дает возможность разрабатывать эффективные управленческие решения.

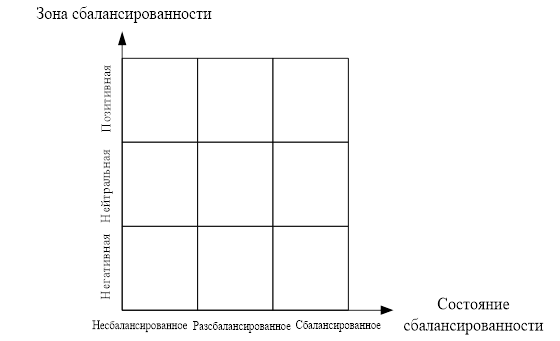

Важным аспектом синтеза сбалансированных показателей и области безубыточности является определение состояния системы сбалансированных показателей. Для этого используется принцип триангулярности (три вербальные значения показателя) в системе координат: состояние сбалансированности и зона сбалансированности (рис. 5).

Рис. 5. Матрица определения состояний системы сбалансированных показателей [1]

При этом под системой сбалансированных показателей управления затратами предприятия следует понимать систему показателей, которые взаимосвязаны и согласованы между собой, и прикладное использование которой направлено на обеспечение безубыточной деятельности предприятия. Под взаимосвязанными показателями подразумеваются такие, между которыми существует функциональная зависимость (показатели финансового результата, себестоимости, рентабельности и т. д.), а под согласованными – не связанные функционально между собой, но влияющие на формирование безубыточности предприятия (качество управления, эффективности мотивации, затраты на рекламу и т. д.).

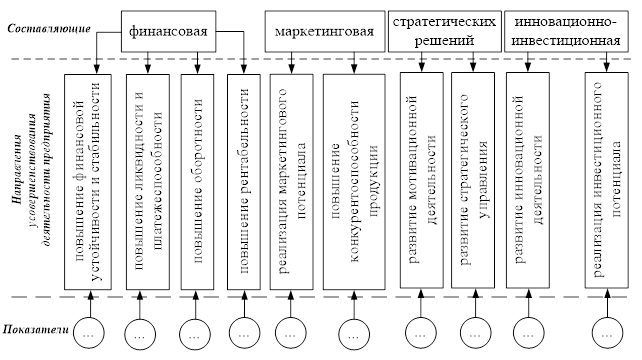

Система сбалансированных показателей управления затратами предприятия представлена на рис. 6.

Рис. 6 Система сбалансированных показателей управления затратами предприятия [2]

Сбалансированная система показателей управления затратами предприятия представлена тремя уровнями составляющих и ключевых показателей. Первый уровень содержит четыре составляющие, которые направлены на улучшение управления затратами. Второй уровень – это направления усовершенствования деятельности предприятия, которые приближены к их современным производственным требования. Третий уровень – это совокупность ключевых показателей, которая используется для количественных характеристик второго уровня.

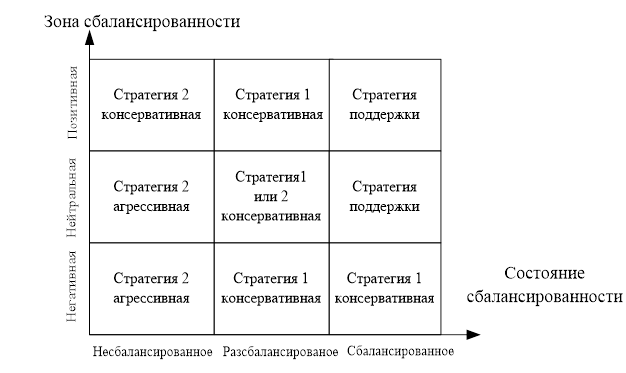

В рамках матрицы состояний системы сбалансированных показателей (рис. 5) выделено девять ситуаций, для каждой из которых необходимо сформулировать стратегии управления затратами предприятия.

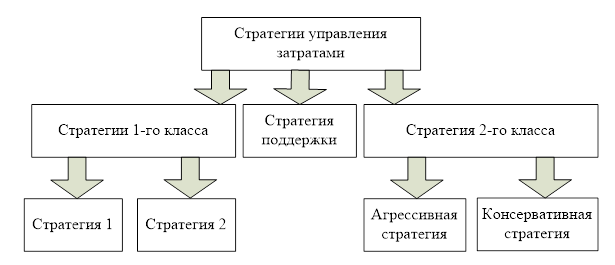

Формирование стратегий управления затратами предполагает их разбиение на два основных класса (рис. 6).

Рис. 6. Стратегии управления затратами

Стратегии управления затратами:

- стратегии первого класса направлены на сбалансированность системы показателей. Данный класс стратегий целесообразно использовать в случае, когда наблюдается разбалансированность или несбалансированность системы показателей. При разбалансированной системе показатели находятся в рамках ближайших зон, поэтому целесообразно улучшать один или два показателя (стратегия 1), при несбалансированной системе показатели находятся в антагонистических зонах, поэтому целесообразно улучшать два или три показателя (стратегия 2);

- стратегии второго класса направлены на изменение значений показателей. Поскольку наличие разбалансированности или несбалансированности характеризуется нахождением двух показателей в разных зонах, то в рамках этого класса целесообразно выделять агрессивную и консервативную стратегии. Агрессивная стратегия направлена на улучшение показателей в рамках ССП на две зоны, а консервативная – на улучшение показателей на одну зону.

Если система показателей сбалансированная и находится в позитивной или нейтральной зоне, то есть смысл поддерживать существующее состояние предприятия (стратегия поддержки).

Распределение стратегий по зонам и состояниям сбалансированности представлено на рис. 7.

Рисунок 7 — Распределение стратегий по зонам и состояниям сбалансированности

Использование данных стратегий при управлении затратами даст возможность менеджменту предприятья принимать обоснованные и эффективные решения, которые направлены на сбалансированность и оптимизацию издержек возникающих в результате деятельности субъекта хозяйствования.

Выводы. Сформулированные гипотезы и допущения позволяют определить последовательность и содержание этапов процесса управления затратами. Реализация предложенных этапов является фундаментом при формировании стратегии управления затратами предприятия на основе синтеза системы сбалансированных показателей и области безубыточности.

Читайте также

Библиографический список

- Серова И. А. Концептуальная схема управления затратами промышленного предприятия / Серова И. А., Свидло А. И. // Проблеми економіки. – 2013. – № 1. – С. 237–243.

- Свидло Г. І. Побудова системи збалансованих показників для управління витратами на підприємствах індустріальної групи «УПЕК» / Свидло Г. І. // Вісник Хмельницького національного університету. – 2013. – № 3, Т. 3. – С. 235–241.

References

- Serova I. A. Conceptual diagram of industrial enterprise cost management [Konceptualnaya sxema upravleniay zatratami promishlennogo predpreyatiya]. Problems economy. 2013. № 1. pp. 237–243.

- Svidlo G. І. Building a balanced scorecard for management costs at enterprises of the industrial group UPEK [Pobudova sistemi sbalansirovannih pokazatelej dlya upravlinnya vitratami na pidpriemstvah industrialnoj grupi UPEK]. Journal of Khmelnytsky National University. 2013. № 3, Т. 3. pp. 235–241.