Сравнительный анализ методик и показателей оценки человеческого капитала предприятий

A comparative analysis of methodologies and indicators for assessing human capital enterprises

Авторы

Аннотация

В статье рассматриваются различные подходы и методы оценки человеческого капитала. Дается анализ методик, используемых при оценке. Предлагаются показатели для оценки человеческого капитала.

Ключевые слова

человеческий капитал, оценка, показатели оценки, методика оценки.

Рекомендуемая ссылка

Тугускина Галина Николаевна. Сравнительный анализ методик и показателей оценки человеческого капитала предприятий // Современные технологии управления. ISSN 2226-9339. — №6 (54). Номер статьи: 5409. Дата публикации: 08.06.2015. Режим доступа: https://sovman.ru/article/5409/

Authors

Abstract

The article considers different approaches and methods of valuation of human capital. The analysis methods used in the assessment. Available indicators to measure human capital.

Keywords

human capital, evaluation, performance evaluation, methods of evaluation.

Suggested citation

Tuguskina Galina Nikolaevna. A comparative analysis of methodologies and indicators for assessing human capital enterprises // Modern Management Technology. ISSN 2226-9339. — №6 (54). Art. # 5409. Date issued: 08.06.2015. Available at: https://sovman.ru/article/5409/

Введение

В современной российской экономике все больше приходит понимание того, что успешность функционирования предприятия определяют не здания и оборудование, а человеческий капитал — совокупность таких составляющих, как врожденные способности, здоровье, мотивы и интересы, творческий и культурный потенциал, накопленные и усовершенствованные в результате инвестиций знания и профессиональный опыт, которые необходимы для профессиональной деятельности, которые содействуют росту производительности и приносят доход.

В связи с этим накопление и оценка человеческого капитала, как самого ценного из всех видов капитала, является одной из приоритетных задач предприятия.

Анализ зарубежных подходов к оценке человеческого капитала предприятий

Как показало проведенное исследование, было предпринято множество попыток оценить стоимость человеческого капитала с использованием указанных методов и различных методик.

Среди имен западных экономистов, которые рассматривали вопросы оценки стоимости человеческого капитала, можно назвать таких хорошо известных в истории западной экономической мысли авторов, помимо Вильяма Петти и Адама Смита, как Жан-Батист Сэй, Нассау Сениор, Фридрих Лист, Иоганн фон Тюнен, Вальтер Багехот, Эрнст Энгель, Генри Сиджвик, Леон Вальрас и Ирвинг Фишер. В основном использовались два метода стоимостных оценок человеческого капитала: стоимость производства и процедура капитализации заработка. Первая процедура заключается в оценивании реальных затрат (обычно чистого расхода средств существования) на «производство» человека; вторая — заключается в оценивании настоящей ценности будущего потока доходов индивидуума (чистого или валового дохода).

В. Петти был одним из первых, кто применил стоимостные оценки для измерения ценности трудоспособного человека. В своих работах он предложил метод подсчета ценности каждого человека. По его мнению, ценность основной массы людей равна двадцатикратному годовому доходу, который они приносят. Ценность всего населения Англии того времени он оценивал примерно в 520 млн ф. ст., а стоимость каждого жителя — в среднем 80 ф. ст. В. Петти взрослого оценивал вдвое дороже, чем ребенка, а моряка втрое дороже, чем крестьянина. В работах В. Петти были осуществлены лишь первые попытки оценки производительных сил человека. Он оценивал величину запаса человеческого капитала капитализацией заработка как пожизненной ренты, с рыночной ставкой процента; определяя величину заработка путём вывода личного дохода из национального дохода.

Уильям Фарр усовершенствовал методику В. Петти для оценивания человеческого капитала. Его метод заключался в исчислении сегодняшней стоимости будущих чистых заработков индивидуума (будущие заработки минус личные затраты на жизнь), причем Фарр брал поправки, учитывающие возможность смерти, в соответствии с коэффициентами смертности.

С точки зрения Л. Туроу стоимость человеческого капитала является просто ценой производительных способностей, умноженной на количество этих способностей. [1, с. 15]

Т. Шульц одним из первых рассчитал величину человеческого капитала в США в 1961 г. Он использовал следующий способ: стоимость одного года обучения каждого уровня, умножалась на число человеко-лет образования, накопленных населением к тому или иному моменту времени. Число человеко-лет образования определялось с поправкой на неодинаковую продолжительность учебного года. Оценки образовательного фонда рассчитаны на основе не первоначальной, а восстановительной стоимости, т.е. за основу взята величина стоимости образования, относящаяся не ко времени его получения, а к году подсчета.

Аналогичные расчеты осуществил Дж. Кендрик. Величину человеческого капитала, он определял по первоначальной стоимости с помощью специально разработанных индексов цен, с учетом амортизации знаний и навыков.

Одна из наиболее известных попыток использования теории человеческого капитала на корпоративном уровне — концепция «Анализ человеческих ресурсов» — АЧР (Human Resourсes Accounting), была предложена Э. Флэмхольцем еще в начале 60-х годов прошлого века, использующая в своей основе затратный метод. Согласно данной концепции стоимость человеческого капитала определяется через уровень сохранности человеческого капитала, так как проблема удержания персонала на предприятии непосредственно связана с проблемой сохранения и увеличения его человеческого капитала. Уход ценных людей снижает человеческие активы предприятия, так как вместе с работниками уходят и сделанные в них инвестиции в виде расходов на их поиск, привлечение, обучение и т.д. Однако этот показатель имеет значительные недостатки: текучесть отражает случившиеся события, на которые руководство уже не может повлиять. Поэтому она не может использоваться для ранней диагностики проблемы. Кроме того, уровень текучести не отражает экономический эффект от потери ценных работников, который должен быть выражен в денежной форме. [2, с 77]

По нашему мнению данная методика отражает далеко не все показатели, влияющие на стоимость человеческого капитала. Не учитывается оценка профессионального уровня, уровня образования, стоимость вложений в человеческий капитал, затраты на научные разработки, здравоохранение и др.

Представляет интерес методика, разработанная учеными из Мичиганского университета, в основе которой лежит доходный подход. Они предложили модель индивидуальной стоимости работника, основанную на понятиях условной и реализуемой стоимостей, согласно которой индивидуальная ценность работника определяется объемом услуг, который ожидается, что работник предоставит или реализует, работая в данной организации. Это определяет ожидаемую условную стоимость работника (УС). В то же время индивидуальная ценность зависит от ожидаемой вероятности того, что работник останется работать на данном предприятии и именно здесь реализует свой потенциал. Таким образом, согласно данной методики, УС включает весь потенциальный доход, который работник может принести предприятию, если он всю оставшуюся жизнь будет работать на нем.

Ценность работника с учетом вероятности того, что он останется работать на предприятии в течение какого-то времени, определяет ожидаемую реализуемую стоимость (РС), которая состоит из двух элементов: ожидаемой условной стоимости и вероятности продолжения членства в предприятии.

Математически это можно выразить следующими уравнениями:

РС = УС х Р(О), (1)

Р(Т) = 1 — Р(О), (2)

АИТ = УС — РС = РС х Р(Т), (3)

где УС и PC — ожидаемые условная и реализуемая стоимости;

Р(О) — вероятность того, что работник останется работать на предприятии через некоторый промежуток времени;

Р(Т) — вероятность ухода работника из организации или показатель текучести;

АИТ — альтернативные издержки текучести.

В данной модели стоимость человеческого капитала является вероятностной величиной. Для предприятия это может означать, что не всегда работник с наибольшим потенциалом будет наиболее полезен предприятия.

Для измерения в денежной форме индивидуальных условной и реализуемой стоимостей была разработана вероятностная позиционная модель. Реализация ее алгоритма включает следующие шаги:

- 1) определение взаимоисключающего набора должностей или позиций, которые могут быть заняты работником на предприятии;

- 2) определение стоимости каждой позиции для предприятия;

- 3) определение ожидаемого срока работы человека на предприятии;

- 4) определение вероятности того, что работник будет занимать каждую из определенных на первом шаге позиций в определенный момент в будущем;

- 5) дисконтирование ожидаемого в будущем денежного дохода для определения сегодняшней стоимости.

На первом шаге фактически составляется карьерная лестница работника в данном предприятии: последовательная цепочка позиций или служебных состояний с добавлением такого состояния, как уход из предприятия.

На втором шаге определяется будущий доход, который принесет в будущем работник, находясь на данной должности. Это значит, что необходимо подсчитать вклад каждого работника и выразить его в денежной форме, что можно сделать, например, с помощью ценовесового метода и метода будущих доходов.

На третьем шаге оценивают общий срок службы человека в организации. Существуют два основных способа его нахождения: метод экспертной оценки (когда ряд экспертов — руководитель, коллеги и другие лица — дают свою оценку наиболее вероятного срока службы) и аналитический метод (анализ накопленной внутри организации статистики).

На четвертом шаге на языке вероятностных оценок описывают ожидаемый карьерный путь работника вплоть до увольнения: с какой вероятностью каждый последующий год вплоть до года ожидаемого ухода из организации работник будет занимать каждую из возможных позиций.

По мнению автора, данная методика позволяет лишь примерно спрогнозировать индивидуальную стоимость работника ввиду того, что изначально заложен вероятностный характер стоимости человеческого капитала, используемые данные также берутся с определенной долей вероятности.

Доходного подхода к определению стоимости человеческого капитала придерживается и ряд таких ученых, как Г. Беккер, Б. Чисуик, И. Фишер, М. Фридмен, Т. Витстейн и др. Рассмотрим предлагаемые методики более подробно.

Так Г. Беккер предлагает каждого человека рассматривать как комбинацию одной единицы простого труда и известного количества воплощенного в нем человеческого капитала. Следовательно, и заработную плату, получаемую любым работником, также можно рассматривать как сочетание рыночной цены его «плоти» и рентного дохода от вложенного в эту «плоть» человеческого капитала.

Оценка человеческого капитала в рамках данного подхода имеет следующий вид:

Vа = ![]() , (4)

, (4)

где Vа— оценка человеческого капитала работника в возрасте а;

В — общая заработная плата;

С — часть заработной платы, приходящаяся на труд;

п — возраст, в котором заканчивается активная трудовая деятельность человека;

i— процентная ставка.

Г. Беккер вместе с Б. Чисуик разработали единую формулу для расчета доходов владельцев как человеческого капитала, так и физического капитала (собственности). По их мнению, применительно к владельцу человеческого капитала «общий заработок любого лица, после того как он закончил инвестирование в человеческий капитал, равен сумме доходов на эти инвестиции и заработков от его первоначального человеческого капитала» [3, с. 97]. Предложенная ими формула для расчета дохода имеет следующий вид:

Ei= Xt + ![]() , (5)

, (5)

где Ei— доход (заработок) определенного лица;

Хi — эффект от первоначального капитала этого лица;

j — определенные инвестиции;

i — процентная ставка;

rij — норма дохода этого лица на его инвестиции;

Сij — стоимость этих инвестиций.

Таким образом, данная методика позволяет учитывать как заработную плату, так и доходы на инвестиции в человеческий капитал. Тем не менее, ряд показателей для анализа человеческого капитала остается неучтенным. В этом, на наш взгляд и заключается недостаток этой методики.

По мнению И. Фишера, использование капитала означает получение процента как универсальной формы любого дохода (заработной платы, прибыли, ренты). Дисконтируемая сумма будущих доходов и составляет величину применяемого капитала.

Им предложен следующий подход к оценке человеческого капитала. Будущий доход через коэффициент дисконта приводится к настоящей, т.е. сегодняшней оценке:

, (6)

, (6)

где i— текущая процентная ставка; t— число лет.

Процедура, с помощью которой вычисляется сегодняшнее значение любой суммы, которая может быть получена в будущем, называется дисконтированием. В общем виде дисконтирование осуществляется по формуле:

Dс = ![]() , (7)

, (7)

где Dс— сегодняшняя величина дохода;

Dt— будущая величина дохода;

i— текущая процентная ставка;

t— число лет.

Dc— это определенная сумма денег, которая, будучи вложенной на tлет под норму процента i, вырастет до значения Dt.

По нашему мнению, данная методика оценки стоимости человеческого капитала носит ограниченный характер, так как отражает лишь доход, который будет получен в будущем. Кроме того, учитывая изменчивый характер условий, в которых находятся организации, сложно делать точный прогноз на перспективу.

М. Фридмен под человеческим капиталом понимает некий фонд, который обеспечивает труду постоянный, непрерывный доход, представляющий собой средневзвешенную величину ожидаемых будущих поступлений. М. Фридмен рассматривает имущество и доход как взаимосвязанные явления. Так, если ценность имущества субъекта равна V, а отдача от него составляет r% за определенный период, то номинальный доход индивидуума в данном периоде составит:

D= rV. (8)

И наоборот, если денежный доход индивидуума от своего имущества за определенный период равен D, а средняя отдача этого имущества равна r%, то ценность такого имущества составляет (D/r) * 100 %. При этом учитываемый период равен всему сроку жизни индивидуума.

Имущество может быть представлено в виде капитализированной стоимости будущего потока доходов, которая определяется посредством дисконтирования. Общая величина имущества индивидуума рассчитывается следующим образом:

Vn = ![]() , (9)

, (9)

где Di— ожидаемый индивидуумом годовой доход всех видов имущества;

п — срок жизни человека в годах.

Перманентный доход можно представить формулой:

Dn = r * Vn, (10)

М. Фридмен рассматривает г как среднюю доходность от пяти различных видов имущества: денег, облигаций, акций, предметов потребления длительного пользования и человеческого капитала. Перманентный доход есть суммарный доход от всех пяти видов имущества и представляет собой среднюю доходность всего имущества. Он же рассматривает человеческий капитал как одну из форм активов, альтернативных деньгам. Поэтому он включает человеческий капитал в уравнение спроса на деньги для индивидуальных владельцев богатства. Как мы видим, данная методика позволяет учитывать лишь суммарный имущественный доход индивидуума, не отражая многие качественные показатели, используемые для анализа человеческого капитала, а также дополнительные затраты на человеческий капитал.

Следует, на наш взгляд, обратить внимание и на методики, предложенные учеными, работающими в сфере страхования (Т. Витстейн, Л. Дублин, А. Лотка).

Так Теодор Витстейн рассматривал человеческие существа как основные фонды и использовал подходы к оценке человеческого капитала, разработанные У. Фарром (капитализированный заработок) и Э. Энгелем (цена производства). Интерес Т. Витстейна к концепции человеческого капитала сформировался под влиянием потребностей сферы страхования жизни и необходимости разработки справочных таблиц, используемых для расчётов величин исков на компенсацию за потерю жизни. Он предположил, что величина заработка за время жизни индивидуума равна затратам на его содержание плюс затраты на образование. Этот подход порождает такие оценки человека, которые неизбежно равны нулю в момент его рождения.

Витстейном выведены следующие формулы:

(11)

(11)

(12)

(12)

где а — годовые расходы на потребление, включая образование на одного взрослого немца определенной профессии;

r = (1+i), где i — рыночная процентная ставка;

P=1/r;

Ln — число людей в возрасте n в таблице жизни;

Rn — величина стоимости одноталерной ренты человека в возрасте n, приобретенной им в момент своего рождения (для данного r);

Х — величина будущего дохода на одного человека определенной профессии;

N — возраст, в котором человек вступает в трудовую жизнь.

Т. Витстейн предположил для простоты, что а и Х являются постоянными на протяжении жизни индивидуума, что первое уравнение (которое основывается на производственных затратах) может быть использовано для оценки стоимости человека в денежных единицах при N>n, в то время как при N<n более просто использовать второе уравнение (основывающееся на доходах).

Данный подход к оценке человеческого капитала также не является оптимальным в силу своей противоречивости.

Американские экономисты и социологи Луис Дублин и Альфред Лотка также работали в сфере страхования жизни и отметили ценность подходов У. Фарра и Т. Витстейна к исчислению человеческого капитала для определения сумм при страховании жизни.

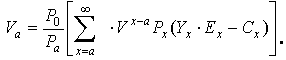

Они вывели следующую формулу:

(13)

(13)

где V0 — ценность индивидуума в момент рождения;

— ценность в данный момент одного доллара, полученного через х лет;- ценность в данный момент одного доллара, полученного через х лет;

— ценность в данный момент одного доллара, полученного через х лет;- ценность в данный момент одного доллара, полученного через х лет;

Рх — вероятность дожития человека до возраста х;

Yx — годовой заработок человека с момента х до х+1;

Ех — доля занятых в производстве в возрасте от х до х+1 (У. Фарр предполагал полную занятость);

Сх — величина затрат на жизнь человека в возрасте от х до х+1.

Для определения денежной стоимости человека определенного возраста (например, а), формула может быть преобразована к виду:

, (14)

, (14)

Такой метод капитализации заработка индивидуума, за вычетом затрат на его потребление или содержание, дает полезную для многих целей оценку. Например, рассчитывается экономическая ценность человека для его семьи, что явилось целью для Дублина и Лотки.

Если работник умер, то семья обеднела на величину его вклада в нее, который равен величине дохода работника за вычетом расходов на его содержание. Кроме того, аналогичным путем может определяться экономическая ценность человека для самого себя и для общества. В расчетах оценок человека для этих целей может использоваться метод капитализации валовых заработков (включая расходы на существование) или капитализация налогов, выплаченных государству данным человеком.

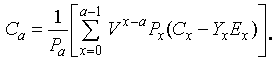

Стоимость производства (воспитания) человека в возрасте а — Са, по Дублину и Лотке, равна:

(15)

(15)

Эта формула может быть упрощена до вида:

(16)

(16)

Следовательно, стоимость производства человека до возраста а равна разнице между его ценностью в возрасте а и ценностью в момент рождения, умноженной на ![]() . Это усовершенствованный вариант метода Э. Энгеля. . Это усовершенствованный вариант метода Э. Энгеля.

. Это усовершенствованный вариант метода Э. Энгеля. . Это усовершенствованный вариант метода Э. Энгеля.

По нашему мнению анализ метода капитализации заработка проделанный Л.Дублиным и А.Лоткой, является ясным, сжатым и одним из наиболее совершенных изложений этого метода, но достаточно проблематичным ввиду отсутствия необходимых для расчетов данных.

Особый интерес, по нашему мнению, представляют исследования Фитц-енц Я. Он связывает человеческий капитал с добавленной экономической стоимостью (добавленная экономическая стоимость EVA определяется как чистый доход от деятельности после уплаты налогов минус стоимость капитала), считая стандартный показатель продажи на работника не только упрощенным, но и устаревшим.

Добавленная человеческая экономическая стоимость = Добавленная экономическая стоимость/Эквивалент полной занятости,т.е.

HEVA = ![]() . (17)

. (17)

Эквивалент полной занятости заменяет общее время вложенного труда. Это основная мера человеческой продуктивности, поскольку она показывает сколько времени было затрачено на производство конкретной суммы прибыли.

Основные расходы на человеческий капитал, по мнению Фитц-енц Я. – это зарплата и выплаты по льготам сотрудников, оплата временных рабочих, убытки от отсутствия работников и от текучки кадров. Тогда фактор стоимости человеческого капитала (НССF) будет равен:

НССF = Зарплата + Льготы + Временные сотрудники + Отсутствие сотрудников + Текучка.

Тогда добавленная стоимость человеческого капитала будет определяться следующим образом: [4, с. 54-57]

Добавленная стоимость человеческого капитала = [Прибыль – (Расходы – Зарплаты + Льготы)]/Эквивалент полной занятости, т.е.

HCVA = ![]() . (18)

. (18)

Им же на основе Системы сбалансированных показателей, созданной Капланом и Нортоном (1996 г.) был предложен образец системы сбалансированных показателей корпоративного человеческого капитала.

Для определения стоимости человеческого капитала Фитц-енц Я. предлагает матрицу, примененную к четырем основным видам деятельности в сфере человеческих ресурсов: приобретение, содержание, развитие и сохранение (таблица 1). [4, с. 130]

Таблица 1 — Примеры матрицы деятельности человеческого капитала

|

Основные виды деятельности

|

||||

| Переменные |

Приобретение |

Содержание |

Развитие |

Сохранение |

| Расходы | Расходы на одного нанятого работника | Расходы на оплату по платежному чеку в системе льгот. Расходы на случай ППС |

Расходы на одного работника, прошедшего тренинг | Потери от текучки |

| Время | Время на заполнение рабочего места | Время на ответ. Время на выполнение требования. |

Расходы на час тренинга | Текучка на стаж работы в компании |

| Количество | Число занятых работников | Число обработанных претензий | Число обученных работников | Уровень добровольных уходов |

| Ошибки | Рейтинг нового сотрудника | Количество ошибок в процессе | Приобретенные навыки | Уровень «готовности» |

| Реакция | Удовлетворенность менеджера | Удовлетворенность клиента | Профессионализм сотрудников | Причины текучки |

Примечание. ППС – программа помощи сотруднику.

Рассматривая индексы финансового управления человеческим капиталом, Фитц-енц Я. отмечает, что основным препятствием в их разработке является отсутствие долговременных, количественных, деловых баз данных. На основании проведенных исследований Фитц-енц Я. делает заключение о том, что обычно бюджет отдела человеческих ресурсов составляет около 1 % расходов на деятельность предприятия и выделяет финансовые индексы человеческого капитала.

Индекс прибыли человеческого капитала (HumanCapitalRevenueIndex, HCRl): прибыль, деленную на эквивалент полного рабочего времени сотрудника, включающая все поступления от продаж и сервиса. Эквивалент полного рабочего времени сотрудника включает всех лиц по платежной ведомости плюс контрактников, временных, и других рабочих, не учтенных в ведомости (непостоянная рабочая сила).

Индекс стоимости человеческого капитала (HumanCapitalCostIndex, HCCI): общие расходы на рабочую силу, деленные на эквивалент полного рабочего времени сотрудника. Расходы на человеческий капитал включают зарплаты и льготы сотрудникам, отмеченные в ведомостях, расходы на непостоянную рабочую силу и потери от текучки и прогулов.

Индекс доходов человеческого капитала (HumanCapitalProfitIndex, HCPI): прибыль минус купленные услуги, поделенные на эквивалент полного рабочего времени сотрудника. Это один из двух показателей, разработанных Saratoga Institute в середине 1990-х годов, который показывает коэффициент окупаемости инвестиций в человеческий капитал. Другой делит обозначенный выше числитель на зарплаты и льготы. Это показывает доход от выплаты сотрудникам зарплат и льгот и называется коэффициентом окупаемости инвестиций в человеческий капитал. [4, с. 130-197]

Недостатком данной методики оценки стоимости человеческого капитала по нашему мнению является неадаптированность к специфике российских предприятий, вместе с тем, отдельные элементы данной методики могут быть использованы при разработке соответствующих методик для оценки стоимости человеческого капитала отечественных предприятий.

Как показывает практика измерения человеческого капитала, пока еще ни один из подходов не стал универсальным. Наиболее подходящий выбор количественных оценок зависит от конкретных условий деятельности предприятия и задач, решаемых с помощью данных расчетов. Тем не менее, по нашему мнению отдельные элементы зарубежных методик по оценке стоимости человеческого капитала могут быть использованы при разработке соответствующих методик для российских предприятий, такие как, например, Система сбалансированных показателей корпоративного человеческого капитала, созданной Капланом и Нортоном, индексы финансового управления человеческим капиталом, разработанные Фитц-енц Я. (индекс прибыли человеческого капитала, индекс стоимости человеческого капитала, индекс доходов человеческого капитала).

Исследование отечественных методик по оценке человеческого капитала предприятий

В отечественной экономической науке подходы к оценке человеческого капитала также далеко не однозначны. Их можно условно разделить на три направления:

1)Инвестиционная оценка (работы С.А. Дятлова, И.В. Ильинского и др.);

2) Амортизационная оценка (работы ММ. Критского, Л.Г. Симкииой и др,);

3) Оценка по доходам ( работы ВТ, Смирнова, Е.М. Самородова и др).

Таким образом, анализ идей по развитию и оценке человеческого капитала предприятий позволяет сделать следующий вывод: человеческий капитал рассматривается преимущественно в рамках концепции нематериальных активов предприятия. Выступая структурно как часть интеллектуального капитала предприятия, человеческий капитал сотрудников в то же время признаётся первоосновой нематериальных активов предприятия, генерирующей силой инновационного развития.

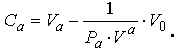

Каждое предприятие в силу специфики своей деятельности и индивидуальности организационного, кадрового построения может самостоятельно определить систему показателей для расчета человеческого капитала. Однако существенным недостатком указанных подходов являются трудности в сборе необходимой статистической информации по отрасли, а в некоторых случаях, когда деятельность предприятия специфична, — отсутствие подобных данных. Данная проблема характерна и для методики, предложенной Ивлиевой Н.Н. [5, с. 79] Суть ее заключается в следующем. Величина стоимости человеческого капитала будет равна:

Vч = Кч * (Vчзатр + Vчдох), (19)

где Vч – стоимость человеческого капитала предприятия;

Кч – коэффициент использования человеческого капитала (в сравнении со средними показателями по отрасли);

Vчзатр , Vчдох – стоимость затрат на формирование человеческого капитала предприятия и доходов от его использования соответственно; в формулу подставляется значение, рассчитанное как средневзвешенное по двум подходам, либо выбранное экспертным путем из указанного интервала.

Если Кч = 1, результаты использования человеческого капитала предприятия аналогичны показателям, достигнутым конкурентами. Выводы о стоимости человеческого капитала производятся на основе величин, рассчитанных затратным и доходным подходами.

Если Кч > 1, уровень использования человеческого капитала предприятия выше, чем у конкурентов, следовательно, его стоимость будет увеличиваться. При снижении Кч до уровня, ниже, среднеотраслевых показателей, человеческий капитал будет уменьшать стоимость всего предприятия.

Таким образом, соизмерение затрат и результатов, т.е. доходов от использования человеческого капитала предприятия, а также сравнение полученных показателей со среднеотраслевыми, дает в итоге величину, соответствующую стандартам, принятым в оценочной деятельности.

По мнению автора, существенный вклад в разработку показателей, позволяющих дать комплексную оценку стоимости человеческого капитала, внес Курганский С.А. Согласно предложенной классификации, им выделяется три основных способа группировки показателей человеческого капитала:

- по его активам, к которым относятся: интеллектуальный капитал; фонд подготовки на производстве; фонд здоровья; фонд миграции; фонд экономически значимой информации; фонд мотивации экономической деятельности; фонд предпринимательства;

- по уровню агрегирования (в соответствии с функциями микро- и макропроизводства человеческого капитала следует дать его оценку как для отдельного индивидуума, так и для их групп и общества в целом);

- деление показателей на натуральные и стоимостные (стоимостные показатели в свою очередь можно классифицировать по этапу инвестиционного процесса на: показатели объема вложений в человеческий капитал (затратные); показатели объема величины накопленного человеческого капитала; показатели эффективности функционирования человеческого капитала). [4, с. 84-95]

Однако конкретные рекомендации по использованию указанных показателей для оценки стоимости человеческого капитала и осуществлению перехода от качественных показателей к стоимостным здесь также отсутствуют.

Заслуживает внимания своей неординарностью, на наш взгляд, методика расчета стоимости кадрового потенциала коммерческого предприятия, предложенная Аллавердяном В. [6] Несмотря на то, что речь идет о стоимости кадрового потенциала предприятии, а не о стоимости человеческого капитала, тем не менее, отдельные элементы этой методики, по мнению автора, могут быть использованы и для определения стоимости человеческого капитала.

Суть методики заключается в следующем:

1. Определяют предположения и терминологию. Вводят термины: стоимость кадрового потенциала предприятия; оценочная стоимость работника; гудвил кадрового потенциала работника.

Стоимость кадрового потенциала предприятия — совокупная оценочная стоимость всех работников предприятия. Оценочная стоимость работника — расчетная величина равная произведению выплачиваемой или предполагаемой заработной платы работника на коэффициент Г кп (Гудвил кадрового потенциала).

S= ЗП * Гкп.; (20)

где S — Оценочная стоимость работника, руб.;

ЗП — Предполагаемая или выплачиваемая заработная плата работнику, руб.;

Гкп — Коэффициент. Гудвил кадрового потенциала работника. Расчетная величина.

Гудвил кадрового потенциала работника — коэффициент, который отображает реальную, рыночную, индивидуальную стоимость работника не как штатную единицу, а как конкретного человека умеющего выполнять те или иные функции, решать те или иные задачи.

Предполагается, что:

- производящий расчет сам вправе рассматривать квалификацию имеющегося персонала по приемлемой для него классификации.

- Все кадровые ресурсы предприятия замещаются другими. Срок замещения равен 1 месяцу.

- Уровень заработной платы персонала и сумма вознаграждения кадровых агентств, принимается, исходя из уровня заработной платы и стоимости услуг, сложившихся на рынке труда в настоящее время.

- Факторы, влияющие на гудвил каждого конкретного работника, могут колебаться в достаточной степени.

2. Формируют «Коэффициенты Г кп» .

3. Используя штатное расписание, определяют какие должности будут приниматься на работу по сторонним рекомендациям, какие через кадровые агентства, какие через рекламу в специализированной газете.

4. Указывают «сложившийся уровень оплаты труда» и «Предполагаемый».

5. Рассчитывают стоимость затрат за услуги по подбору персонала.

6. Суммируют проставленные коэффициенты, и получаем коэффициент «Гудвил кадрового потенциала» по каждому работнику отдельно.

7. Производят расчет путем перемножения предполагаемой заработной платы и гудвила кадрового потенциала. Суммируются затраты и получается результат.

Следует отметить, что особенностью данной методики является учет гудвила кадрового потенциала работника, что позволяет наиболее точно определить его стоимостную оценку. Однако, по нашему мнению, предлагаемые параметры для расчета гудвила представлены не в полном объеме. Было бы логичным использовать гудвил и для оценки стоимости человеческого капитала предприятия, но, предложив соответствующую методику для определения его значения, которая позволила бы уйти от рекомендательной величины гудвила.

Заслуживает внимания своей проработанностью методика оценки индивидуальной стоимости работника коммерческого предприятия, предложенная В.В. Царевым, А.Ю. Евстратовым [7, с. 34-39].

Это методика практического получения стоимостных оценок и по отдельному специалисту, а на их основе и по коммерческому предприятию в целом.

Алгоритм методики представим в таблице 2

Таблица 2 — Методика определения индивидуальной стоимости работника [7, с. 34-39]

| Определяемый показатель |

Формулы для расчета |

| Комплексная оценка стоимости кадрового потенциала индивидуального работника | С= (К + К1) + Д + П + И, (2.37) где С — дисконтированная стоимостная оценка потенциала индивидуального работника за периоды получения профессионального образования и последующей работы на коммерческом предприятии, руб.; К — приравненные к капитальным дисконтированные затраты денежных средств, израсходованных учащимся на получение профессионального образования за весь период его обучения, руб.; К1 — приравненные к капитальным дисконтированные затраты денежных средств, израсходованных учащимся на приобретение учебно-методической литературы, оплата при необходимости услуг общежития, канцелярских товаров и т. п. в период обучения, руб.; Д — совокупные дисконтированные доходы, полученные работником в течение определенного периода времени работы на коммерческом предприятии, руб.; П — доля дисконтированной валовой прибыли, созданной специалистом в определенном году на предприятии; И — инвестиции, вкладываемые в повышение квалификации специалиста, например в системе послевузовского образования. |

| Дисконтированные капитальные вложения в целом по коммерческому предприятию и относительно работающих на нем специалистов, окончивших высшие или иные учебные заведения | К = где Ki — дисконтированная стоимостная оценка капитальных затрат i-ro учащегося за весь периоды получения им профессионального образования, руб. Ki = Где i- учащийся образовательного учебного учреждения (например, вуза), которому присвоен номер i (i = 1, …,); t — период времени, связанный с получением учащимся профессионального образования и последующей работой специалиста на коммерческом предприятии; t = 1,…n — период времени получения учащимся профессионального образования (например, в высшем учебном заведении); t = n + 1,…, m – период времени работы специалиста на коммерческом предприятии после окончания обучения в образовательном учреждении; rt — средняя отраслевая норма (ставка) дисконта в период t; Kit — капитал (обычно неравномерно распределенный во времени), затрачиваемый i-м учащимся на получение профессионального образования в течение периода t = 1, …. n; Kit* — затраты денежных средств, приравненные к капитальным, на приобретение учебной и методической литературы, канцелярских товаров. |

| Числовая оценка совокупной величины дисконтированного дохода, полученного специалистом за весь период работы на предприятии (Д) | Д = Где t = n + 1,…,m — период работы специалиста в соответствии с квалификацией, полученной после завершения обучения в учебном заведении (стаж работы по специальности), в годах; 3it — заработная плата i-ro специалиста в t-м году (t = n + 1, …,m); Дit — дополнительный доход i-го специалиста в t-м году (например, заработная плата, выплачиваемая по итогам работы за год, дивиденды на акции данного предприятия, бонусы и др.) (t = n + 1,..,m); Иit — инвестиции, вкладываемые в повышение квалификации i-ro работника (например, в системе послевузовского образования) в t-м году; (t = п + 1, т); знак «+» перед означает факт инвестирования средств за счет средств коммерческого предприятия, а знак « « отражает факт финансирования за счет собственных средств работающего специалиста, руб. |

| Вклад каждого отдельного специалиста в формируемый годовой объем валовой прибыли коммерческого предприятия или любого подразделения | ПtЖ = ПtВ * УtЖ, (2.41) ПtЖ — объем дисконтированной валовой прибыли, созданной благодаря использованию живого труда в t-м году, руб. ПtВ — объем дисконтированной валовой прибыли по предприятию в целом, созданной в t-м году, руб. Уtж — удельный вес оплаты живого труда в себестоимости готовой продукции коммерческого предприятия в t-м году (коэффициент). Пtеж = Где Пtеж — объем дисконтированной валовой прибыли, приходящейся на единицу затрат живого труда в t-м году, руб.; 3t — годовой объем дисконтированной заработной платы по коммерческому предприятию в целом в t-м году, руб. 3it = 3itm * 12, (2.43) где 3it — годовой объем заработной платы i-ro специалиста в t-м году, руб.; 3itm — средняя месячная заработная плата i-ro специалиста в t-м году, руб. Пjt = Пtеж * Зit, (2.44) Где Пjt — доля дисконтированной валовой прибыли, созданная i-м специалистом в t-м году (t = n + 1,…, m). В таком случае будем иметь: Пtl = Где l — подразделение (отдел, департамент) в составе коммерческого предприятия, Пtl — совокупная доля дисконтированной валовой прибыли, созданной специалистами, работающими в -м подразделении коммерческого предприятия, вt-м году (t = n + 1, , m), руб. Годовой объем валовой прибыли, созданной всеми подразделениями коммерческого предприятия (П) за счет использования живого труда, можно определить по формуле: П = |

Анализ данной методики оценки человеческого капитала показывает, с одной стороны, ее основательность, с другой — низкую обеспеченность достоверными исходными данными, что делает оценку человеческого капитала затруднительной.

Предложения по совершенствованию показателей оценки человеческого капитала

В результате анализа существующих методов оценки человеческого капитала можно сделать следующий вывод.

Анализ существующих методов оценки человеческого капитала позволил сделать следующий вывод: несмотря на большое количество как зарубежных, так и отечественных подходов к оценке человеческого капитала, отсутствует комплексная система показателей оценки человеческого капитала, отвечающая требованию соответствия стратегии и целям развития предприятия. Поэтому проблема получения достоверной оценки человеческого капитала в стоимости предприятий остается нерешенной, одной из причин которой является недостаточная обеспеченность подлинными исходными данными.

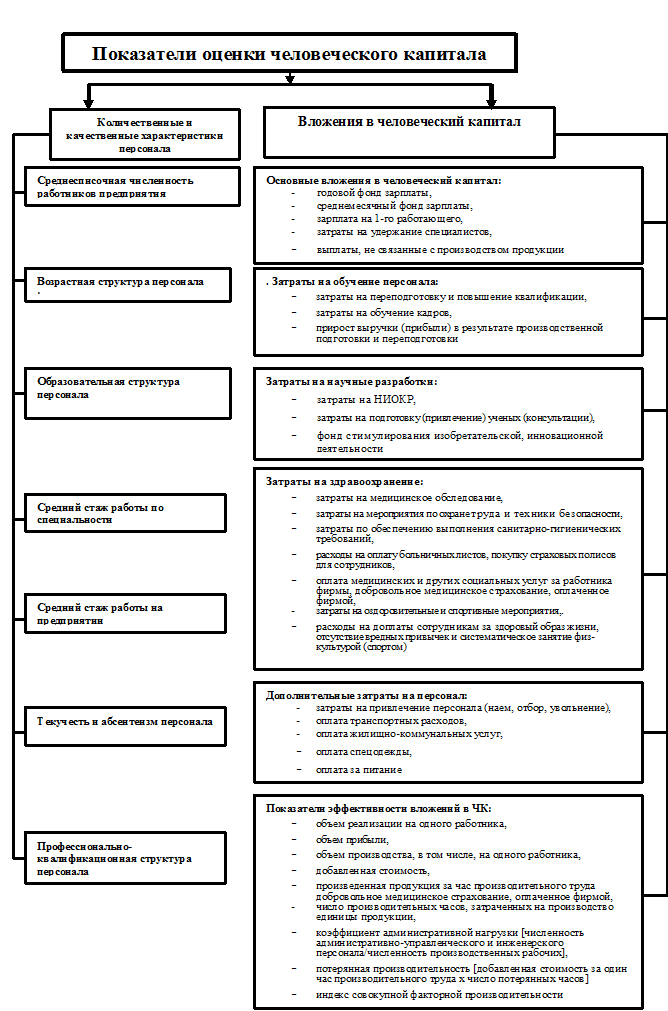

В связи с тем, что формирование человеческого капитала предприятия осуществляется на основе личных качеств и характеристик сотрудников, то в качестве основных показателей, используемых для исследования человеческого капитала можно принять: квалификационный состав сотрудников, средний уровень образования, возрастной состав персонала, средний стаж работы по специальности, затраты на персонал. Нами предлагается следующая система показателей оценки человеческого капитала, которые могут быть использованы в качестве исходных данных для оценки человеческого капитала предприятий (рисунок 1).

Рисунок 1. Показатели оценки человеческого капитала предприятий

Таким образом, несмотря на существующую теоретическую разработку проблем человеческого капитала, вопросы его измерения проработаны недостаточно полно, оценки величины встречаются крайне редко, разрозненно и являются весьма противоречивыми.

Необходимость оценки человеческого капитала является неоспоримым фактом. Однако, несмотря на существование различных подходов к оценке человеческого капитала (затратный; доходный, сравнительный), однако четкой методики по его комплексной оценке на сегодняшний день не выработано. Объясняется это тем, что исследования в данной области в нашей стране практически не проводились, поэтому чаще всего приходится обращаться к зарубежному опыту, не позволяющему в полной мере учесть российскую специфику. При этом основное внимание обычно сосредоточено на финансовых показателях человеческого капитала и не рассматриваются показатели, основанные на человеческих данных. Кроме того, существующие методики не совсем адекватны с учетом кризисных явлений и инновационного развития экономики. В связи с этим возникает необходимость поиска новых подходов к оценке человеческого капитала предприятий.

Читайте также

Библиографический список

- Thurow L. Investment in Human Capital. Belmont, 1970.

- Добрынин А.И., Дятлов С.А., Цыренова Е.Д. Человеческий капитал в транзитивной экономике: формирование, оценка, эффективность использования. – СПб.: Наука, 1999.

- Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика. Т. 2. М.: Республика, 1992.

- Фитц-енц Як. Рентабельность инвестиций в персонал: измерение экономической ценности персонала/Як Фитц-енц; пер. с англ.:[Меньшикова М.С., Леонова Ю.П.]; под общ. Ред. В.И. Ярных. – М.: Вершина, 2006.

- Ивлиева Н.Н. Оценка стоимости интеллектуального капитала предприятия: Дис. … канд. экон. наук: 08.00.10 : М., 2005.

- Аллавердян В. Оценка стоимости кадрового потенциала предприятия.[Электронный ресурс//Режим доступа: http://www.cfin.ru/management/people/value_people.shtml.

- Царев В.В., Евстратов А.Ю. Оценка индивидуальной стоимости работника коммерческого предприятия.//Управление персоналом, 2008, №24, с. 34-39.

References

- Thurow L. Investment in Human Capital. Belmont, 1970.

- Dobrynin A.I., Djatlov S.A., Cyrenova E.D. Human capital in transition economies, the formation, evaluation, efficiency of use [Chelovecheskij kapital v tranzitivnoj jekonomike, formirovanie, ocenka, jeffektivnost’ ispol’zovanija]. SPb. Science, 1999.

- Makkonnell K.R., Brju S.L. Economics. principles, problems and policies [Jekonomiks: principy, problemy i politika]. So 2. M: Respublika, 1992.

- Fitc-enc Jak. Return on investment in staff: measuring the economic value of staff [Rentabel’nost’ investicij v personal. izmerenie jekonomicheskoj cennosti personala]. M. Vertex, 2006.

- Ivlieva N.N.. Valuation of intellectual capital [Ocenka stoimosti intellektual’nogo kapitala predprijatija]. Dis. candles. Econ. Sciences: 08.00.10 M, 2005.

- Allaverdjan V. Аssessment of the value of human resources of the enterprise [Ocenka stoimosti kadrovogo potenciala predprijatija]. http://www.cfin.ru/management/people/value_people.shtml

- Carev V.V., Evstratov A.Ju. evaluation of the individual value of an employee of a commercial enterprise [Ocenka individual’noj stoimosti rabotnika kommercheskogo predprijatija]. Personnel management, 2008, No. 24, pp. 34-39.