Проблемы государственного регулирования телекоммуникационной отрасли

Problems of state adjustment the telecommunications industry

Авторы

Аннотация

В статье представлен механизм государственного регулирования компаний телекоммуникационной отрасли, оказывающих дополнительные услуги сотовой связи (VAS-услуги), посредством определения оптимальных ставок налоговых и неналоговых отчислений в бюджет. Разработанный механизм основан на подходе А. Лаффера, который показал возможность существования оптимальной ставки налога, обеспечивающей, с одной стороны, максимальное поступление средств в бюджет, с другой стороны, сохраняющей стимулы предпринимательской инициативы. В представленной работе изучается зависимость величины поступлений в резервный фонд от размера ставки отчислений и коэффициента рентабельности предприятий, оказывающих VAS-услуги.

Ключевые слова

государственное регулирование, отрасль телекоммуникаций, модели налогообложения.

Рекомендуемая ссылка

Трегуб Илона Владимировна. Проблемы государственного регулирования телекоммуникационной отрасли // Современные технологии управления. ISSN 2226-9339. — №8 (56). Номер статьи: 5605. Дата публикации: 08.08.2015. Режим доступа: https://sovman.ru/article/5605/

Authors

Abstract

The paper presents the mechanism of state adjustment of the telecommunications industry companies, providing the additional mobile services (VAS-services), by determining the optimal rates of tax and non-tax payments to the budget. Method is based on the approach of A. Laffer, who showed the possibility of existence an optimal tax rate, which provides, on the one hand, the maximum flow of funds in the budget, on the other hand, preserves the incentives of entrepreneurship. In the present paper, we study the dependence of revenues to the Reserve Fund on the size of the contribution rate and the coefficient of profitability of enterprises providing VAS-services.

Keywords

State Adjustment, the Telecommunications Industry, Taxation Models

Suggested citation

Tregub Ilona Vladimirovna. Problems of state adjustment the telecommunications industry // Modern Management Technology. ISSN 2226-9339. — №8 (56). Art. # 5605. Date issued: 08.08.2015. Available at: https://sovman.ru/article/5605/

Телекоммуникационная отрасль — это важнейший сектор экономики, обеспечивающий не только согласованную работу всех государственных и коммерческих систем, но и предоставляющий любому члену общества возможность поиска, получения, передачи, производства и распространения информации с применением информационных технологий.

В дальнейшем развитии отрасли, согласно «Концепции развития до 2020 г», заключается главный фактор роста национальной экономики и укрепления авторитета страны в международном сообществе.

По данным Министерства связи и массовых коммуникаций России (Минкомсвязи) выручка компаний на российском телекоммуникационном рынке постоянно растет, однако темпы роста в последнее время падают. Со стороны Правительства РФ была поставлена задача непрерывного роста доходов в отрасли с растущими темпами с тем, чтобы к 2015-2020 годам объем рынка телекоммуникаций во внутреннем валовом продукте был не ниже 10 процентов. Это требует применения определенных мер для урегулирования взаимоотношений между участниками рынка и создания условий развития и роста рынка.

Государственное регулирование. В настоящее время к органам власти, осуществляющим регулирование на рынке телекоммуникаций, относятся Министерство связи и массовых коммуникаций Российской Федерации, Федеральная служба по надзору в сфере связи и массовых коммуникаций, Федеральное агентство по информационным технологиям, Федеральное агентство связи, Федеральная антимонопольная служба и Федеральная служба по тарифам.

Регулирование государством деятельности естественных монополий, работающих в отрасли, осуществляется на основании закона “О естественных монополиях”, согласно которому предоставляется юридическая основа для государственного регулирования поставщиков услуг электросвязи и обеспечивается государственный контроль над установлением тарифов на услуги связи. Так, Федеральная служба по тарифам (ФСТ), регулирует тарифы ведущей в отрасли телекоммуникаций – компании Ростелеком на услуги междугородной телефонной связи, предоставляемой на всей территории Российской Федерации, на услуги местной и внутризоновой телефонной связи, предоставляемые на территории Москвы.

Тарифы, по которым осуществляются взаиморасчеты между операторами на услуги инициирования, завершения вызова, транзит трафика регулируется Федеральным агентством связи Россвязь (Административный регламент, утвержденный Приказом Министерства информационных технологий и связи РФ №9 от 30 января 2008 года).

В последние годы, в условиях стремительного роста количества сетей и стандартов связи, существенно обострилась проблема обеспечения частотным ресурсом потенциальных пользователей. Примером тому может служить проблема выделения частот в Москве и области для эксплуатации сетей нового поколения (4G) операторами мобильной связи. С ростом потребности в радиочастотном спектре возрастает необходимость более тесного взаимодействия операторов с органами власти, ответственными за управление использованием спектра. Регулятором распределение радиочастот, является Федеральная служба по надзору в сфере связи и массовых коммуникаций, которая обеспечивает проведение работ по распределению радиочастот для радиоэлектронных средств и регистрацию присвоения радиочастот и радиочастотных каналов.

Для пользователей радиочастотным каналом установлены разовая плата при получении лицензии и ежегодная плата за использование. Сборы от операторов должны покрывать издержки обеспечения системы контроля радиочастот, конверсии радиочастотного спектра и на финансирование мероприятий по переводу действующих радиоэлектронных средств в другие полосы радиочастот.

Размер разовой и ежегодной платы, распределение и использования поступивших средств определяется Правительством Российской Федерации в предположении дифференциации ставок в зависимости от используемых диапазонов радиочастот, количества радиочастот и применяемых технологий. Сумма поступлений осуществляется из оценки и анализа статистики прошлых периодов, повышения эффективности использования радиочастотного спектра, количества выданных частот и пересмотра тарифов. Однако в настоящее время не существует экономически обоснованной методики расчета платы за использование радиочастотного ресурса. Это создает существенные проблемы, препятствующие эффективному развитию рынка телекоммуникаций.

Кроме того, на сегодняшний момент не все структуры рынка являются доходными. Такая область как оказание универсальных услуг связи до сих пор является убыточной. Вместе с тем развитие данного вида услуг, как обозначено в «Концепции развития информационного общества», является приоритетным для построения информационного общества и развития экономики страны. Для возмещения убытков операторам, оказывающим универсальные услуги связи, создан специальный фонд, именуемый «резерв универсального обслуживания», средства из которого предусматривается выплачивать в виде субсидий операторам, оказывающим универсальные услуги связи. В связи с этим, в Федеральном законе «О связи» установлена обязанность для всех операторов сети связи общего пользования ежеквартально производить отчисления в резерв универсального обслуживания в размере 1,2 процента от доходов, полученных ими от оказания услуг связи. Средства, поступающие в данный фонд, учитываются в доходах бюджета. Дополнительно ставка отчислений ежегодно прописывается в ФЗ «О федеральном бюджете…», где также определяется величина поступлений в резервный фонд.

В конце января 2008 года Глава Правительства РФ Виктор Зубков подписал постановление, которое дополнило перечень лицензионных условий для оказания услуг связи сведениями об отчислениях средств в резерв универсального обслуживания. Кроме того, перечень лицензионных условий на большинство видов связи дополнился “сведениями о базе расчета обязательных отчислений (неналоговых платежей) в резерв универсального обслуживания в порядке и по форме, которые установлены федеральным органом исполнительной власти в области связи”. Поправки распространились на все услуги связи, за исключением почтовой и услуг фиксированной и мобильной связи в выделенной сети связи, предназначенной для силовых и государственных структур. Такие нововведения со стороны государственного регулирования были объяснены необходимостью обязать операторов осуществлять платежи в резерв универсального обслуживания в установленные сроки. После вступления в силу поправок, у агентства появилась возможность лишать лицензий операторов, не отчисляющие средства в резерв. Министерство связи и массовых коммуникаций рядом приказов утвердило порядок предоставления сведений о базе расчета обязательных отчислений (неналоговых платежей) в резерв универсального обслуживания. Таким образом, со стороны государства был принят комплекс мер для пополнения бюджета, однако эти меры не привели в желаемой цели – телефонизации за 2-3 года всех населенных пунктов страны и увеличения темпов развития рынка телекоммуникаций.

Диспропорции между величиной собранных средств и размером субсидий на возмещение убытков, вызывают вопрос: насколько целесообразно изымать доходы компаний в резерв универсального обслуживания, если лишь малая часть этих средств используется для развития инфраструктуры рынка телекоммуникаций? Возможно, более рационально оставлять эти средства компаниям с тем, чтобы они могли направлять их на развитие своего бизнеса, который напрямую связан с развитием рынка телекоммуникаций.

Проблему развития рынка можно рассмотреть с двух сторон: с позиции государства, стремящегося, в первую очередь, увеличить поступления в бюджет и с позиции компании, пытающейся увеличить собственную прибыль.

Стремясь увеличить поступления в бюджет, государство может изменять условия налогообложения, обязать компании отрасли производить дополнительные неналоговые отчисления в бюджет. Телекоммуникационная компания в ответ на изменения, навязываемые государством, может продолжить работу или уйти с рынка.

На сегодняшний день, наряду с налогами, которые обязаны уплачивать все предприятия РФ, компаниям, работающим на рынке телекоммуникаций, в зависимости от вида оказываемых услуг приходится производить множество других отчислений государству. К ним относятся: государственная пошлина за получение ресурса нумерации оператором связи; государственная пошлина за регистрацию декларации о соответствии требованиям средств связи и услуг связи; отчисления операторов сети связи общего пользования в резерв универсального обслуживания; плата пользователей радиочастотным спектром; государственная пошлина за совершение уполномоченным федеральным органом исполнительной власти действий по официальной регистрации программы для электронных вычислительных машин, базы данных и топологий интегральных микросхем и др. Кроме того, с каждым годом требования государства к компаниям меняются. Например, в статье 60 закона «О связи» говорится, что в резерв универсального обслуживания отчисления обязаны производить операторов сети связи общего пользования. Однако в законе детально не приводится определение этих самых операторов. И если изначально платежи должны были осуществлять именно операторы фиксированной и сотовой связи, то на сегодняшний день к компаниям – операторам причислены и фирмы – провайдеры дополнительных услуг сотовой связи и даже радиовещательные компании.

Изобилие обязательных налоговых и неналоговых отчислений не может не отразиться на прибыли компании. Стремясь уменьшить выплаты государству, многие телекоммуникационные компании занижают свои финансовые показатели, проводя часть прибыли через однодневные фирмы, зарегистрированные в оффшорных зонах. Таким образом, увеличение сборов и ужесточение надзора со стороны государства приводит, по крайней мере, к неполучению средств в бюджет. Как было отмечено ранее, только резерв универсального обслуживания ежегодно недополучает более одного миллиарда рублей.

Решить возникшую проблему можно при помощи дифференцированного подхода к обязательным отчислениям, которые должны производить телекоммуникационные компании.

Вербальная модель

Бюджет получает налоговые и неналоговые отчисления от прибыли провайдера дополнительных услуг сотовой связи. Прибыль определяется как разность между валовой выручкой и себестоимостью услуг.

В себестоимость услуг включаются расходы на выплату заработной платы, материальные затраты и отчисления в амортизационный фонд.

Величина заработной плата определяется числом работников и их квалификацией.

К числу материальных затрат относятся: стоимость материалов, оборудования и программного обеспечения, приобретаемых у сторонних организаций, стоимость работ и услуг производственного характера, которые выполняются сторонними организациями, затраты на приобретение энергии, используемой для производственных нужд предприятия. Кроме того, к материальным затратам можно отнести стоимость потерь от нехватки материальных ценностей в пределах норм естественной убыли.

Средства из амортизационного фонда инвестируются в основной каптал и материальные элементы оборотного капитала (материалы, приспособления, инструменты разового или кратковременного пользования).

С полученной прибыли компания уплачивает налог на прибыль, проценты за кредит и по другим обязательствам, выплаты собственникам, дивиденды акционерам (при их наличии) и неналоговые отчисления в бюджет. Нераспределенная прибыль идет на формирование страхового и резервного фондов и на инвестиции в основной каптал и материальные элементы оборотного капитала.

Коэффициент рентабельности активов характеризует способность руководства компании эффективно использовать ее активы для получения прибыли. Кроме того, этот коэффициент отражает среднюю доходность, полученную на все источники капитала (собственного и заемного).

Рентабельность собственного капитала характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту. В этом случае чистая прибыль не корректируется на сумму процентов по кредиту.

Математическая модель

В представленной статье использована методика разработки математических моделей для прогнозирования показателей стохастических экономических систем [1] с адаптацией алгоритма для различных показателей телекоммуникационного рынка [2,3]. Величина поступлений в бюджет в течение моделируемого периода (Bd) может быть определена как сумма поступлений за отдельные i-ые интервалы времени (Bdi), так что справедлива формула

![]()

где Pfti– прибыли компании в i-ый интервал времени, rs – ставка неналоговых отчислений в бюджет, tк – конечный интервал моделирования.

Коэффициент рентабельности активов (Return on Assets, ROA) — отношение чистой прибыли компании без учета процентов по кредитам к ее суммарным активам.

Коэффициент рентабельности активов предприятия рассчитывается по формуле (http://www.cfin.ru/encycl/return_on_assets.shtml):

где ![]() — чистая прибыль,

— чистая прибыль, ![]() — проценты по кредитам, отражаемые в отчете о прибылях и убытках,

— проценты по кредитам, отражаемые в отчете о прибылях и убытках, ![]() — предельная ставка налога на прибыль, т.е. ставка, по которой будет облагаться дополнительный доход компании,

— предельная ставка налога на прибыль, т.е. ставка, по которой будет облагаться дополнительный доход компании, ![]() — средние суммарные активы (среднегодовая величина суммарных активов компании, определяемая как сумма активов на начало и на конец года, деленная пополам)

— средние суммарные активы (среднегодовая величина суммарных активов компании, определяемая как сумма активов на начало и на конец года, деленная пополам)

Коэффициент рентабельности собственного капитала (Return on Euity, ROE) определяется отношением чистой прибыли компании к среднегодовой величине акционерного капитала. Формула расчета коэффициента рентабельности капитала

![]()

где ![]() — среднегодовой акционерный капитал. При расчете данных коэффициентов предполагается использование данных из годовых отчетов о прибылях и убытках. Если при расчете используется квартальная или другая отчетность, то коэффициенты должны быть умножены на число периодов отчетности в году.

— среднегодовой акционерный капитал. При расчете данных коэффициентов предполагается использование данных из годовых отчетов о прибылях и убытках. Если при расчете используется квартальная или другая отчетность, то коэффициенты должны быть умножены на число периодов отчетности в году.

Имитационная модель

Капитализируемый остаток (![]() ) к концу i–ого интервала моделирования может быть определен по формулу

) к концу i–ого интервала моделирования может быть определен по формулу

![]()

где deltt – доля прибыли, инвестируемой в основной капитал в i–й период времени, di – доля выбытия капитала, rs – ставка неналоговых отчислений в фонд, tк – конечный интервал моделирования.

При этом моменты времени i, в которые происходит выбытие капитала, в виду специфики рынка считаются случайными величинами и могут быть смоделированы с использованием вероятностной модели.

Прибыль компании в i–й период времени (Pfti) может быть определена на основе путем построения факторной эконометрической модели

![]()

в которой, в качестве факторов выступают показатели: ![]() – количество лояльных к VAS—провайдеру абонентов;

– количество лояльных к VAS—провайдеру абонентов; ![]() – средний доход, получаемый компанией от одного абонента;

– средний доход, получаемый компанией от одного абонента; ![]() – среднее количество минут соединения (для IVR–услуг);

– среднее количество минут соединения (для IVR–услуг); ![]() – количество эффективных маркетинговых кампаний.

– количество эффективных маркетинговых кампаний.

Кроме того, оценку прибыли за i–ый интервал времени можно осуществить по формуле

![]()

где ROE – коэффициент рентабельности, Cpti – величина основного капитала компании в i–й период времени.

Для определения оптимальных ставок налоговых и неналоговых отчислений в бюджет телекоммуникационных компаний, оказывающих дополнительные услуги сотовой связи, используются данные финансовой отчетности.

Реализация имитационной модели проведена в среде MS Excel.

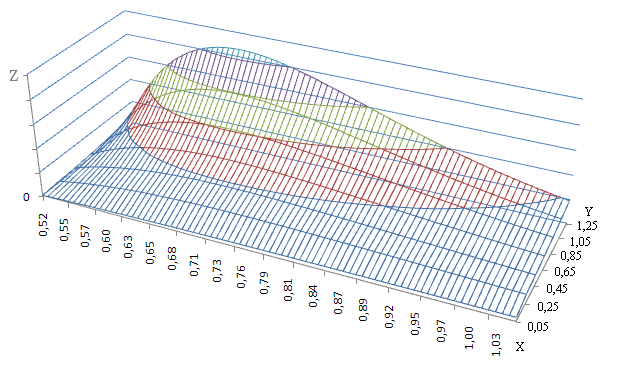

Рис.1. Результаты имитационного моделирования оптимальной ставки отчислений для различных коэффициентов рентабельности. Модельное время равно 20 кварталам.

Результаты моделирования, представленные в виде поверхности, приведены на рисунке 1 для случая имитации процесса накопления средств в фонде в течение модельного времени, равного 20 кварталам.

По оси OZ отложена величина поступлений в фонд Bd, по оси OX – значения ставки отчислений в фонд rs (в процентах), по оси OY – коэффициент рентабельности предприятий ROE.

Анализ графика показывает, что чем выше рентабельность фирмы, тем более низкое значение ставки отчислений приводит к максимизации поступлений в бюджет. Например, при изучении процесса сбора средств в фонд на протяжении 20 кварталов модельного времени для компании с коэффициентом рентабельности ROE=0,45 максимизация поступлений наблюдается при rs = 0,69%, в то время как для компании с более низким коэффициентом рентабельности ROE=0,25 ставка отчислений выше rs = 0,83%.

Анализ результатов моделирования позволил сделать вывод о возможности установления на рынке отраслевой ценовой надбавки к цене VAS-услуг, сформированной на рынке провайдеров, которая приводит к получению максимальной прибыли в отрасли. Величина этой надбавки определяется конкретным типом сервиса услуги и различна для различных сервисов услуг.

Выводы, рекомендации. Результаты имитационных экспериментов показали, что размер оптимальной ставки неналоговых отчислений в бюджет зависит от величины рентабельности предприятия. Чем выше рентабельность фирмы, тем более низкое значение ставки отчислений приводит к максимизации поступлений в бюджет. Этот результат может быть использован для стимулирования государством величины рентабельности предприятий. Снижение ставки неналоговых отчислений в бюджет для высокорентабельных компаний может привести к уменьшению фактов искажения финансовой отчетности (занижение прибыли фирмы). Государственное регулирование величины поступлений в зависимости от рентабельности может быть осуществлено путем введения льготной ставки для высокорентабельных фирм. Если прибыль компании в текущем периоде ниже, чем в предыдущем, то размер ставки отчислений для нее может быть увеличен.

Основываясь на разработанной имитационной модели, можно предложить ряд рекомендаций по эффективному государственному регулированию телекоммуникационной отрасли.

Читайте также

Библиографический список

- Трегуб А.В., Трегуб И.В. Методика прогнозирования показателей стохастических экономических систем // Вестник Московского государственного университета леса — Лесной вестник. — 2008. — № 2. — С. 144-151.

- Трегуб И.В. Прогнозирование спроса и предложения дополнительных услуг сотовой связи // Вестник Ижевского государственного технического университета. — 2008. — № 3. — С. 91-93.

- Шапиро М.Я., Трегуб И.В. Имитационное моделирование спроса на дополнительные услуги сотовой связи (на примере работы сервиса «Новости») // Вестник Финансового университета. — 2006. — № 4. — С. 89-96.

References

- Tregub A.V., Tregub I.V. Metodika prognozirovanija pokazatelej stohasticheskih jekonomicheskih sistem // Vestnik Moskovskogo gosudarstvennogo universiteta lesa — Lesnoj vestnik. — 2008. — № 2. — S. 144-151.

- Tregub I.V. Prognozirovanie sprosa i predlozhenija dopolnitel’nyh uslug sotovoj svjazi // Vestnik Izhevskogo gosudarstvennogo tehnicheskogo universiteta. — 2008. — № 3. — S. 91-93.

- Shapiro M.Ya., Tregub I.V. Imitacionnoe modelirovanie sprosa na dopolnitel’nye uslugi sotovoj svjazi (na primere raboty servisa «Novosti») // Vestnik Finansovogo universiteta. — 2006. — № 4. — S. 89-96.