Институциализация медиации для урегулирования массовых социальных банкротств россиян или как сберечь 300 миллиардов для России

Institutionalisation of Mediation for Dispute Resolution in the Field of Social Bankruptcy of Citizens in Russia or how to prevent losses of 300 billions rubles of Russian Federation

Авторы

Аннотация

Важной проблемой современной России является бедность около 22,1 миллиардов граждан из-за ростовщических условий потребительского кредитования. Окло 4,2 миллиардов граждан Российской являются социальными банкротами. Есть много препятствий на пути судебной защиты граждан. Общий бюджет для юридических расходов может оцениваться более чем в полутора-двухлетний средний годовой доход семьи. Поэтому автор рассматривает медиацию в качестве альтернативной процедуры разрешения споров между кредиторами и должниками. Желательны некоторые изменения закона для институционализации медиации в данной категории споров конфликтов, таких как обязательная медиация и так далее.

Ключевые слова

банкротство, гражданские права, медиация, суд, закон, потери, ростовщичество, общество.

Рекомендуемая ссылка

Авдыев Марат Александрович. Институциализация медиации для урегулирования массовых социальных банкротств россиян или как сберечь 300 миллиардов для России // Современные технологии управления. ISSN 2226-9339. — №12 (60). Номер статьи: 6001. Дата публикации: 24.12.2015. Режим доступа: https://sovman.ru/article/6001/

Authors

Abstract

The important problem of modern Russia is poverty of about 22,1 billions citizens. because of illegal action or practice of lending money at unreasonably high rates of interest. About 4,2 billions citizens of Russian are social bankrupts. There are many obstacles for human right in court. Total budget for legal expenses may estimates over than 1,5-2 average annual income of household. Therefore author considers mediation as alternative procedure for dispute resolution between creditors and debtors. Some amendment of law desirable for institutionalization of mediation practice in this types conflicts such as mandatory mediation and so on.

Keywords

bankruptcy, human rights, mediation, law, usury poverty, society

Suggested citation

Avdyev Marat Aleksandrovich. Institutionalisation of Mediation for Dispute Resolution in the Field of Social Bankruptcy of Citizens in Russia or how to prevent losses of 300 billions rubles of Russian Federation // Modern Management Technology. ISSN 2226-9339. — №12 (60). Art. # 6001. Date issued: 24.12.2015. Available at: https://sovman.ru/article/6001/

Главная проблема в отношениях между банками и микрофинансовыми организациями с одной стороны и гражданами — с другой, это высокий барьер на судебную защиту, а также недостаточный уровень конкуренции в финансовой сфере. Налицо определенный дисбаланс нормативных актов, регулирующих сферу финансов, возлагающих ответственность на граждан без программ надлежащей защиты должника от кредиторов. Как результат в России, в течение последнего десятилетия, сформировались устойчивые социальные практики грубейшего нарушения базовых экономических прав граждан-заемщиков, которые в финансовых отношениях защищены в меньшей степени, чем индивидуальные предприниматели и организации.

26 октября 2002 г. вступил в силу Федеральный закон от N 127-ФЗ «О несостоятельности (банкротстве)», ст. 231 которого имела достаточно витиеватый характер. Совершено ясное Конституционное право на судебную защиту, регулируемое главой десятой этого закона, указанная статья поставила в зависимость от принятия соответствующих федеральных законов. В течение тринадцати лет суды в массовом порядке отказывали гражданам в реализации их права на судебную защиту, словно «забывая» о верховенстве Конституции РФ, гарантирующей каждому право на судебную защиту над законом, а также создавая негативную судебную практику реализации этого право в зависимости от наличия либо отсутствия предпринимательского статуса гражданина, искусственно дифференцируя его обязательства на предпринимательские и непредпринимателькие, словно речь шла о двух разных субъектах права. Наконец, Федеральный закон от 29.12.2014 N 476-ФЗ [2] практически заново переписал нормы закона «О банкротстве» [1], регулирующие случай банкротство граждан. С 01 октября 2015 г. для того чтобы стать гражданину банкротом, необходимо задолжать больше, чем организация — не триста, а пятьсот тысяч рублей. Но самая большая ирония заключается в том правовом хаосе, который привнес этот Закон. Есть споры между специалистами даже относительно начала редакции этого закона: с 01 октября 2015 г. или с 01 июля 2015 г.? В пользу более раннего срока начала действия могут быть приведены убедительные аргументы из разряда грубейшего нарушения порядка заблаговременного опубликования Закона, но они выходят за рамки настоящей публикации: автора больше интересуют социальный и управленческий аспекты рассматриваемой проблемы, которые представляют огромный интерес для современного российского общества, пожалуй сопоставимый по остроте конфликта с социальными последствиями, например, монетизации льгот для отдельных групп населения или ростом тарифов на жилищно-коммунальные услуги.

Обратимся к истории. Впервые в новой России закон «Об банкротстве» был принят ещё 08 июля 1998 г. (6-ФЗ), затем в новой редакции — в 2002 г. Конституционное право на судебную защиту в отношении граждан декларировано действующей Конституцией с 12 декабря 1993 г. Однако по ряду объективных причин, граждане ранее не обращались в массовом порядке в суд за защитой от кредиторов через процедуры банкротства. Для этого не было экономических предпосылок: не было развито потребительское кредитование. Ранее действовавшая редакция Закона 6-ФЗ «О банкротстве» предусматривала, что: Дело о банкротстве может быть возбуждено арбитражным судом, если требования к должнику — юридическому лицу в совокупности составляют не менее пятисот, а к должнику — гражданину — не менее ста минимальных размеров оплаты труда. Далее, его ст. 23 прежнего закона При рассмотрении дела о банкротстве должника — гражданина применяются следующие процедуры банкротства: конкурсное производство; мировое соглашение. Возможность заключения мирового соглашения уже создало предпосылки для мирного урегулирования споров. Между тем, как отмечается в почтительной записке к законопроекту «О службе финансового уполномоченного» [4], процедура медиации не нашла применения в конфликтах банков и микрофинансовых организаций с одной стороны и заемщиков — с другой по причине существенного дисбаланса сил конфликтующих сторон. Между тем, в переговорной доктрине хорошо известно, что не экономическая мощь, политический вес обеспечивают переговорную силу (bargaining power), а соотношение наилучших Альтернатив Обсуждаемому Соглашению (НАОС) — BANTA Best Alternative to Negodiated Agreement контрагентов, о чем подробно этом есть хрестоматийный пример в работе авторов Гарвардского метода принципиальных переговоров У. Юри и Р. Фишера [5]. Обеспечить переговорную силу слабой стороны спора — заемщика могли бы эффективно действующие программы защиты должника-гражданина от кредиторов и введение института обязательной медиации по определенным категориями споров, с теми же банками. За истекшее десятилетие россиянам отказывали в судебной защите под разными предлогами, со ссылкой на ст. 231 Закона «О банкротстве», которая судами ставилась выше ст. 46 и 47 Конституции РФ, со ссылкой на отвлеченный закон «Об особенностях процедур банкротства на территории Республики Крым и города Федерального значения Севастополь» , пп. 7. ст. 14 которого почему то распространялся на всю территорию России и категорично предписывал возвращать любое заявление о банкротстве поданное гражданином до 01 июля 2015 г. вне зависимости от строго оговоренных Законом оснований и др. мер на уровне подзаконных актов, инструкций, введения неправильных и правильных имен файлов приложений к заявлению подаваемому в электронной форме и др. креативных «инноваций».

Поэтому в условиях недостатка нормативного регулирования, а говоря научно, переговорных правил, ставящих доваривающиеся стороны в неравное положение автор поставил эксперимент в процессе решения конфликта между семьей граждан — банкротов и двумя с половиной десятков кредиторов в лице банков и микрофинансовых организаций через раздел имущества / долгов супругов и обсуждение графика реструктуризации долгов в ходе процедуры медиации в синтезе с традиционными судебными процедурами. В итоге из 27 банков приглашенных банков и микрофинансовых организаций явилось лишь двое, остальные продолжали слать должникам «письма счастья» с угрозами уголовного преследования, что относится к разряду «грязных приемов в переговорах». Между тем суд пригласил всех 27 кредиторов на судебные заседания в качестве третьих лиц, права и обязанности которых могут быть затронуты решением суда — явился лишь одно, но самостоятельных требований оно не заявило, что сыграло важную роль в последующем. Четыре судебных приказа были легко отменены юристами. Одно решение, с большим «нажимом» один из банков получил, но это решение оказалось не исполнимо. Более оптимального решение, чем равномерное погашение требований перед каждым кредитором, никто не предложил.

В конечном счете, беспокоясь об интересах кредиторов- «молчунов» суд отказался утверждать медиативное соглашение в качестве мирового. [6] Хотя такая позиция суда противоречит принципу состязательности сторон, возлагающему на каждую сторону доказывать те обстоятельства, на которые она ссылается, но сам по себе отказ от утверждения медиативного соглашения не влечет его недействительность. Такое соглашение имеет силу сделки. В итоге супруги зафиксировали через суд свою добрую волю к мировому соглашению, к исполнению графика реструктуризации задолженности перед всеми кредиторами путем равномерного погашения 80% общего долга и его частичной скидки из-за ограниченного семейного бюджета, что исключило впоследствии возможные претензии кредиторов в адрес должников в части преднамеренного банкротства и др. незаконных действиях. В результате синтеза медиации с традиционными судебными процедурами дал синергийный эффект и позволил нивелировать имеющийся дисбаланс сторон спора. Легко догадаться, что отсрочка долга по потребительскому кредиту на долгие месяцы из-за судебной тяжбы приводит к снижению его рыночной стоимости до рыночных 1,2% от номинала по данным того же Первого коллекторского агентства и др. игроков рынка. Для случая уступки коллекторскому агентству должники могут инициировать спор относительно справедливой нормы доходности операции «купил-воздействовал- взыскал» с практикуемых 8400% до разумных значений в 10-20%: назовите иные виды деятельности, за исключением оговоренных в Уголовном кодексе РФ, дающие аналогичную доходность. В конце-концов кредиторы вынуждены будут либо смириться либо с полными потерями по необеспеченному потребительскому кредиту либо с реструктуризацией и частичным прощением долга.

Субоптимальное решение состоит в том, что супруги-банкроты предложат каждому кредитору выкупить проблемный долг по формуле рыночная цене.+ разумная маржа ~20%, что составит: 1,2% от номинала * 1,2 = 1,44%. Например, двух телевизоров хватит чтобы покрыть полуторамиллионный портфель долгов. Самые несговорчивые кредиторы смогу получить исполнение либо на этапе сводного исполнительного производства, либо на этапе реализации имущества должника банкрота, где будут отчуждаться те же два телевизора * — обычный «предмет роскоши» типичной российской семьи из социальной группы 22 миллиона бедных за исключением подержанного автомобиля. Но данное решение является менее эффективным (субоптимальным) в сравнении с реструктуризацией, потому, что последняя процедура позволяет избежать ситуации объявления гражданина банкротом и вытекающих из этого негативных последствий (см. табл. 1 ниже), а банки получат хотя бы частичное исполнение. Именно многосторонняя медиация в данном кейсе позволяет достичь сторонам спора оптимального решения. Но медиация предполагает воздержание от недобросовестных или «грязных приемов» и принятие на себя определенной ответственности: должник полностью / частично принимает на себя обязательства по своим долгам, а банки принимают ответственность за качество управленческих решений на этапе агрессивного маркетинга своих услуг в благополучный докризисный период. Для этого необходимо создавать побудительные мотивы у сторон: за стол переговоров их могут заставить сесть либо эффективно действующий закон, либо ухудшение любых иных альтернатив мирным переговорам (WATNA — Worst Alternative to Negodiated Agreement пнтипод BANTA Best Alternative to Negodiated Agreement).

Этот пример был подробно рассмотрен для того, чтобы проиллюстрировать, как меняется готовность сторон к четному открытому диалогу на основе доброй воли и сотрудничества при условии в зависимости от соотношения их НАОС. Из сказанного следует вывод, что проблема ростовщичества и критически возросший показатель численности бедных 22,1 миллионов россиян (прирост +10% за 2015 г.) — это больше, чем юридическая проблема. Это уже социальная проблема которая не может быть решена одним лишь принятием Закона.

Возвращаясь к нормативному регулированию социальных отношений, отметим что принятый закон «О банкротстве» а также подготовленный в его исполнение приказ Минэкономразвития России от 05.08.2015 № 530 [7], регламентирующий специальные формы для заполнения, возвели трудно преодолимые барьеры правосудию для рядовых граждан. Указанные нормативные акты не учитывают социальной и экономической ситуации в России. 22 миллиона россиян не имеют достаточных средств не только для оплаты юридических услуг, но и для приобретения одежды, продуктов питания, получения высшего образования: им необходима адресная социальная помощь в виде продовольственных карточек. 4,1 миллиона должников являются безнадежными — они попали в долговую яму под воздействием агрессивной рекламы банков и ростовщиков. Разве справедливо возлагать на таких людей бремя доказывания в судах своей добросовестности и отсутствия состава преступления «кредитное мошенничество»? Оценка потерь в результате искусственно возведенных правовых барьеров Мы оцениваем убытки от непроизводительных потерь российского общества от забюррократизированных процедур банкротства примерно в 300 миллиардов рублей, оценка сделана ниже. Предлагаемые меры помогу предотвратить эти потери, а сэкономленные издержки общества можно направить на важные социальные расходы: охрана здоровья, на культуру и образование и др.

Поэтому автор предлагает упростить форму заявления о банкротстве гражданина до одной страницы, оставив среди значимых полей лишь ФИО, дату рождения и паспортные данные заявителя / заявителей, а также поле «объявляю/объявляем себя банкротом/банкротами». Что касается все иных документов, которые уже содержаться в государственных реестрах и щедро «проплачены» пошлинами и ожиданиями в очередях, то их можно запросить в процессе рассмотрения дела в электронном формате взаимодействия от государственных организаций или банков микрофинансовых организаций.

Конкретные конструктивные предложения и правовые основания перечислены в таблице:

Таблица 1 Как снизить потери российского общества за счет упрощения процедур банкротства граждан?

| № п/п |

Что предлагается? |

Ожидаемый результат |

Правовые основания |

|

1 |

Упростить формы 1, 2 заявления приказа Минэкономразвития России от 05.08.2015 № 530 до одной одностраничной формы и предусмотреть возможность её подачи онлайн через многофункциональные центры государственных услуг, почтовые отделения, банки, салоны связи. (В идеальном случае достаточно было бы ФИО Заявителя и паспортных данных либо данных иного документа, удостоверяющего личность, включая УЭК). |

Ликвидация искусственных барьеров в правосудии и снижение издержек, связанных с процедурами банкротства. | Ряд нормативных актов, предусматривающих возможность получения государственных услуг в электронном формате взаимодействия, а также обращения в арбитражный суд в электронном формате. Ст. 46, 47 Конституции РФ с учетом сложившейся социальной практики электронного взаимодействия. Кроме того, банки и МФО, как правило, используют электронный документооборот. |

|

2 |

Возложить на арбитражный / специализированный суд по банкротству граждан, обязанность истребования необходимых документов от соответствующих ведомств: непосредственно от Росреестра, Агентства ипотечного и жилищного кредитования, органов ЗАГС, Пенсионного фонда РФ, Налоговых органов, от банков и МФО Федеральной Службы судебных приставов России, Бюро кредитных историй и др. | Сокращение срока для подготовки дела к судебному разбирательству. Снижение профессионального ценза для обеспечения доступа к правосудию. | Постановление Правительства РФ от 19 ноября 2014 г. №1222 «О дальнейшем развитии единой системы межведомственного электронного взаимо-действия».Обязательность определений суда для всех органов власти ст 16 АПК РФ, обязанность организаций представлять ответы на запросы суда ст. 66 АПК РФ. |

|

3 |

Снизить размер государствен-ной пошлины для подачи заявления о банкротстве с 6000 руб. До 600 руб. | Снижение имущественного ценза для обеспечения доступа к правосудию. Устранения штрафного характера пошлины в отношении должников -граждан, превышающего МРОТ по России. | ст. 333,33 Налогового кодекса РФ, предусматривает кратное снижение пошлины по ряду категорий исков, заявлений, жалоб для случая гражданина в сравнении с организаци-ей. Федеральный закон от 19.06.2000 N 82-ФЗ «О минимальном размере оплаты труда». |

|

4 |

Предусмотреть возможность подачи совместного заявления от супругов, состоявших в зарегистрированном браке | Устранение существующей противоречивой ситуации в Закона «О банкротстве», не предполагающей явно подачи совместного заявления от супругов, хотя и содержащего в числе приложений свидетельство о браке, о разводе, брачный договор либо решение суда. | Ст. 31 Семейного кодекса РФ (СК РФ) устанавливает равенство супругов. Законный режим имущества супругов совместной собственности определен в ст. 33 СК РФ. Владение, пользование и распоряжение общим имуществом супругов регламентированы в ст. 35 СК РФ, Ст. 38, 39 СК РФ |

|

5 |

Включить в Закон упрощенные процедуры для случае банкротства гражданина, не имеющего имущества, на которое можно обратить взыскание в силу ст. 446 ГПК РФ | Актуально для рядовых граждан, не имеющих сбережений. По данным ВЦИОМ не имеют никаких сбережений 37% россиян.

Сокращение издержек имеющих исключительно формальный характер в случае банкротства должника, у которого отсутствует имущество,на которое может быть обращено взыскание. Внесение дополнений в ст. 20.6 Закона о сокращении вознаграждения финансового управляющего до 3300 руб. |

См. ст. 228 Закона Рассмотрение дела о банкротстве отсутствую-щего должника: Наблюд-ение, финансовое оздо-ровление, внешнее управление и реструктуризация долгов гражданина при банкротстве отсутствующего должника не применяются. Аналогия со ст 20.6 Закона (вознаграждение арби-тражного управляющего 30000 руб. и 10000 руб. для случая отсутствую-щего должника). |

|

6 |

Симулировать программы правового и финансового просвещения, программ медиации в финансовой сфере | Возможность обращения граждан к самозащите прав в суде, более эффективная защита прав на досудебном этапе. Повышения шансов достижения мирового соглашения между должником и кредиторами, что снижает риск негативных последствия банкротства как для должника, так и кредитора/ов. | Концепция Национальной программы повышения уровня финансовой грамотности населения РФ. ** |

|

7 |

Автоматически налагать мораторий на удовлетворение требований кредиторов с момента принятия заявления о банкротстве арбитражным или специализированным судом. | Ограничение психологического давления в отношении должника со стороны банков и коллекторов с целью понуждения должника к досрочному удовлетворению требований отдельных кредиторов | Ст. 95 Закона «О банкротстве», ст. 195 УК РФ., ст. 179 УК РФ и 179 ГК РФ Принуждение к совершению сделки или к отказу от ее совершения.Ст. 294 УК РФ. Воспрепятствование осуществлению правосудия |

|

8 |

Автоматически возбуждать сводные исполнительные производства в отношении гражданина должника/супругов по нескольким исполнительным документам и прекращать исполнительные производства в случае начала процедур банкротства. | Сокращение административных издержек по взаимодействию должника с ФССП. Недопущение ситуации удержания заработной платы и иных доходов должника в размере больше, чем определено в ст. 99 Закона «Об исполнительном производстве», недопущение взыскание на платежи в счет возмещения вреда в пользу должника. | Обязательное требование ст. 32 и п. 7. ст 47 Закона «Об исполнительном производстве». На практике эти нормы работают с огромными трудностями, через личное обращение Главному судебному приставу субъекта. См. Федеральную базу должников на сайте ФССП. |

|

9 |

Сократить сроки негативных последствий признания гражданина банкротом с пяти до до двух лет на период до 2020 года. | Закон о банкротстве обсуждался 11 лет, что создало сильный дисбаланс в правах обязанностях кредиторов и должников. Банки и коллекторы нередко злоупотребляют своим правами за счет ущемления прав граждан, что недопустимо в силу Ст. 10 ГК РФ. | Ст. 34 Конституции РФ Каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности. ст. 23 ГК РФ, ст. 213.30. Закона |

Для реализации перечисленных мер не требуется дополнительного государственного финансирования, а предполагает лишь эффективное взаимодействие госорганов между собой, между банками/ МФО и судом, с между судом и службой судебных приставов, бюро кредитных историй и т. д.

Таблица 1 Продолжение

| № п/п |

Что предлагается? |

Ожидаемый результат |

Правовые основания |

|

10 |

Приостановление действие п. 4. ст. 213.28 Закона, запрещающей освобождение гражданина от обязательств в ряде случаев на период до 2020 года. | Аналогично, в силу долгих сроков обсуждения Закона и накапливания нерешенных социальных проблем. Устранение чувства страха и снижение рисков заключения мировых соглашений/реструктуризации долгов под принуждением для добросовестных заемщиков. | Презумпция невиновности ст. 49 Конституции РФ. Возложение всей полноты ответствен-ности на заемщиков в условиях агрессивной рекламы услуг банков и МФО и неблагоприятной финансовой среды неправомерно. |

|

12 |

Предусмотреть возможность увеличения вознаграждения финансовому управляющему и выплачивать его помесячно. Предусмотреть дифференцированные тарифы для разных регионов и групп. | Создание мотивации финансового управляющего к работе. Вывод отношений с финуправляющими «из тени». | Сейчас ст. 20.6 Закона предусматривает оплату за 4 месяца процедуры в размере 10 тыс. + 2% и по итогам процедуры. |

|

13 |

Уменьшить административную ответственность финансового управляющего за неисполнение обязанностей, установленных законодательством о банкрот-стве до разумных и соразмерных значений. | Соблюдение принципа справедливости и соразмер-ности административного наказания совершенному правонарушению способству-ет снижению профессиональ-ного риска и позитивно скажется на деятельности финансовых управляющих. Представляется разумным снизить штраф до значений, 1-3 тыс. руб., определенных в п. 7 14,3 КоАП РФ. |

Сейчас штрафные санкции в п. 3. ст. 14,3 КоАП РФ размере 25-50 тыс. руб. могут кратно превысить вознаграж-дение финансовому управляющему, и лишают его экономи-ческих стимулов к работе. Возможны злоупотребления и шантаж со стороны отдельных кредиторов. |

|

14 |

Остановить хаотичные изменения закона «О банкротстве», вносящие дисбаланс в интересах отдельных групп населения, как то: финансовой и сырьевой олигархии, крупного чиновни-чества, которые извлекают выгоды за счет угнетения рядовых граждан путем возведения барьеров в правосудии. | Стабильность и предсказуемость. Сбалансированность Закона по отношению к должникам — гражданам и кредиторам, по отношению к разным социальным группам, | С момента принятия Закон редактировался более 33 раз, отельные редакции действовали менее двух недель, что вносит хаос в нормативное регулирование. |

|

15 |

Ввести обязательную инициацию процедуры медиации по спорам гражданина должника с кредиторами. | Все изложенные выше предложения направлены на нивелирование имеющегося сильного дисбаланса в сфере потребительского, авто и ипотечного кредитования. Ориентация сторон на мировое соглашение будет уменьшать число граждан-банкротов, и упростит процедуры разреше-ния спора. Выиграют также банки и коллекторы за счет реструктуризации кредита, частичного прощения долга. |

Ст. 95 Закона О банкротстве, ФЗ № 193-ФЗ «Об альтернативной процеду-ре урегулирования споров с участием посредника (процедура медиации).» |

|

16 |

Разъяснить, что при полной / частичной скидке с долгов в процедуре банкротства, реструктуризации, заключении мирового соглашения не возникает материальной выгоды и экономии на процентах согласно ст. 212 НК РФ. Соответственно не возникает объекта налогообложения по НДФЛ. | Иначе каждый раз при признаках банкротства необходимо привлекать уполномоченные органы — ИФНС по требованиям об уплате обязательных платежей (НДФЛ), рассчитывать налого-вую выгоду и включать ее в план реструктуризации. Затраты на такое налоговое администрирование не эффективны и в большинстве случаев могут превысить ожидаемую сумму налоговых поступлений. | Согласие Минфина на освобождение граждан от НДФЛ по материальной выгоде в результате реструктуризации ипотечного кредита в рамках госпрограммы помощи ипотечным заемщикам содержится в его официальном ответе на запрос Ассоциации российских банков (АРБ). |

Электронное взаимодействие между ведомствами будет способствовать реализации Конституционного права граждан на судебную защиту, укреплению доверия и законности в обществе, сокращению негативных практик криминального воздействия кредиторов по отношению к должнику.

За истекшие десятилетие с момента принятия Закона получило бурное развитие микрофинансовых организаций, которые предоставляют небольшие займы населению под ростовщические проценты в десятки и сотни раз превышающие ставку Центрального банка РФ, темпы роста экономики, индекс потребительских цен, реальный рост заработной платы, темпы индексации пенсии и др. макроэкономические показатели. С 01.07.2014. вступил в силу ФЗ N 353-ФЗ 1 декабря 2013 года «О потребительском кредите (займе)», ст. 14 и 15 которого предусматривают комплекс эффективных действий в отношении заемщика направленных на взыскание, уступку прав (требований) по договору потребительского кредита (займа) третьим лица (коллекторам) — ст. 12 того же Закона. Помимо названного закона действуют Федеральные законы «О банках и банковской деятельности», от 2 июля 2010 года N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», от 18 июля 2009 года N 190-ФЗ «О кредитной кооперации», от 19 июля 2007 года N 196-ФЗ «О ломбардах». Реализация указанных законов без программ защиты должника от кредиторов приводит к грубейшему нарушению прав граждан- заемщиков.

Складывается парадоксальная ситуация, когда гражданин, имеющий признаки банкротства согласно ФЗ «О несостоятельности банкротстве» от 26.10.2002 N 127-ФЗ, не может рассчитывать на мораторий удовлетворения требований кредиторов, примирительные процедуры с кредиторами, обсуждение графика рассрочки платежей, скидку с долгов и др. законные процедуры с позиции гражданского законодательства. У банков и МФО отсутствуют побудительные причины для инициации процедуры медиации и обсуждения мирового соглашения, когда на практике Наилучшей Альтернативой Обсуждаемому Соглашению оказываются недобросовестные приемы: угрозы уголовного преследования без приговора суда, психологическое давление, дезинформация в виде имитации уже вынесенных судебных решений и исполнительных листов («мимикрия» под правосудие) и др. Таким образом, на практике в отношении граждан -банкротов действуют правила самосуда коллекторов и недобросовестных банкиров, которые побуждают должника к взятию микро-займов либо уголовному преступлению (разбой, проституция в случае женщин и т. д.), к просрочке коммунальных платежей либо «инициативной» по «доброй» воле самого должника распродаже имущества, на которое ст. 446 ГК РФ запрещается обращение взыскания. Банки и МФО преследуют должника и налагают взыскание независимо друг от друга. Рассогласованность исполнительных действий вызывает списание всех месячных доходов должника, автору известны случаи обращения взыскания на платежи, получаемы должником в счет возмещения вреда здоровью (как ветерану ликвидации аварии на Чернобыльской АЭС), взыскание которых запрещается Законом Об исполнительному производстве (ст. 101) [8].

Такое положение дел означает отсутствие права у граждан — банкротов на судебную защиту: оспаривание десятков кредитных договоров и займов в разных гражданских делах сопряжено со значительными трудностями с позиции юридической техники и расходов на профессионального представителя, зачастую судебные расходы превышают цену самого конфликта. Проблема ростовщичества стала темой научных дискуссий, конференций.

Негативные социальные последствия ростовщичества

По данными «Центра макроэкономического анализа и краткосрочного прогнозирования» (ЦМАКП) в России выдано 56 млн. Потребительских кредитов, при этом 6 млн. таких кредитов являются просроченными. Особую категорию представляют кредиты безнадёжных должников — это примерно 4,2 млн. При этом все большая доля выданных населению кредитов уходит на погашение долгов, как следует из данных Центрального банка РФ 84% полученных населением средств пошло на погашение долга, а без учета ипотеки — 92% Другими словами десятки миллионы россиян берут кредиты не для совершения покупок товаров, услуг, а для того, чтобы рассчитаться по другим кредитам.

Антисоциальные действия банкиров и коллекторов в отношении 6 миллионов россиян, ставят граждан, как правило малоимущих и юридически незащищенных, в бесправное положение. Дело касается прав и законных интересов неопределенного круга лиц, публичных интересов. Процедуры банкротства урегулированы в законодательных актах ряда штатов США, где оговорены условия для признания банкротами супругов. Специальный суд по делам связанным с банкротством действует при Короле́вский суде Ло́ндона (англ. Royal Courts of Justice) — высший гражданский суд Великобритании. Отсутствие цивилизованных процедур несостоятельности, банкротства в России свидетельствует о поражении в гражданских и экономических правах для рядовых граждан, наносит урон имиджу России как правовому государству. Можно ли считать правовым то государство, где с десяток миллионов споров «разрешается» в системе самосуда, действующей параллельно с судебной системой? Действия коллекторов и банков вне закона многократно освещены в официальном органе печати Правительства РФ — Российской газете *** и являются общеизвестными обстоятельствами. Отсутствие цивилизованных процедур несостоятельности, банкротства в России свидетельствует о поражении в гражданских и экономических правах для рядовых граждан, наносит урон имиджу России как правовому государству.

Имеющиеся барьеры в правосудии

Гражданину нужно помнить свои открытые счета в банках, даже если «остался на бобах», узнать свой ИНН, СНИЛС, иметь подтвержденные доходы за три последних года. Причем маломальская «роскошь» и «излишки», которые по мировым меркам рассматриваются как непременные атрибуты среднего класса, могут стать в судебном разбирательстве поводом для эскалации версии о «кредитном мошенничестве». Хотя в ситуации неблагоприятной финансовой среды неправомерно возлагать всю полноту ответственности на только лишь на заемщиков. Необходимо принимать во внимание агрессивную рекламу услуг банков и МФО. Легкость получения кредита, неполное информирование потребителей финансовых услуг, согласие на реструктуризацию кредита при условии взятия заемщиком всё более «жестких» займов на ростовщических условиях, принуждение к неправомерному удовлетворению требований отдельных кредиторов в предбанкротном состоянии гражданина, заставляют квалифицировать действия таких финансовых учреждения как подстрекательство либо со-участие в преступлении в сфере кредитования либо банкротства. Более конструктивным в сложившейся социальной ситуации в России представляется подход амнистии, т. е. освобождения от уголовной ответственности либо полное или частичное освобождение от наказания потребителей финансовых услуг, совершивших уголовные преступления предусмотренные ст. 159.1 УК — кредитное мошенничество РФ и ст. 195 УК РФ — неправомерные действия при банкротстве за период до 01 октября 2015 г.

Важно принимать во внимание огромный сектор теневой занятости в России. В свое время вице-премьер Ольга Голодец шокировала общественность России: 38 млн из 86 млн трудоспособных россиян заняты «непонятно чем». Эти люди «не видны», они находятся в неформальном секторе, уходят от налогов и социальных выплат. Неформальный сектор вообще в России стабильно велик. Р. И. Капелюшников подсчитал в работе «Неформальная занятость в России»: неофициально работают 38% от общего числа работников с образованием ниже среднего, около 21% со средним техническим образованием и всего 13% с высшим. 60% всех занятых в неформальном секторе работают в торговле, строительстве и ремонте. Наибольший процент серой занятости (около 30% при средних 24%) отмечен в Южном и Сибирском федеральных округах [9].

Поэтому обычные требования арбитражных судов предоставить сведения о начисленных доходах по индивидуальному лицевому счету в Пенсионном фонде, по данным налоговых деклараций или справкам от работодателя по форме 2-НДФЛ, могут на практике обернуть формой налогового контроля за крупными расходами избранной категории физических лиц, а именно россиян — банкротов, несмотря на отмену ст. 86.1. — 86.3 НК РФ. Расходы физического лица, не соответствующие его доходам будут проверяться на легальность их получения. Если это был легальный доход, но с него не был уплачен подоходный налог, то в зависимости от размера суммы подоходного налога, полагающегося к уплате, физическое лицо может привлекаться к налогообложению в порядке, установленном НК РФ или УК РФ. В процессе производства оп делу о банкротстве можно будет собрать достаточные доказательства, свидетельствующие о несоответствии крупных расходов физического лица его доходам. С учетом значительной доли россиян, работающих в неформальном секторе указанные категории граждан будут поставлены в дискриминационное положение с позиции защиты их прав: согласно Конституции РФ обращение в суд рассматривается как один из способов защиты нарушенных прав, а не как повод для преследования заявителя.

В результате реализации предлагаемых автором мер будет существенно снижен бюджет расходов, связанных с процедурами банкиров граждан, что станет необходимым условием для обеспечения доступности правосудия.

Таб. 2 Бюджеты на процедуры банкротства гражданина

| Вид расходов |

Как есть |

Как предлагается (руб.) |

| Госпошлина |

6000 |

600 |

| Вознаграждение финансовому управляющему 10000 руб. за каждую процедуру. Реструктуризация + реализация имущества — или 2 процедуры |

20000 |

3300 — 40000 |

| Публикация объявлений в едином федеральном ресурсе. |

10000 — 20000 |

600 |

| Почтовые расходы и доверенность |

3000 |

3000 |

| Расходы на представителя |

40000-120000 |

3300-10000 |

| ИТОГО |

79000-169000 |

10800-54200 |

Сейчас под предлогом сложности работ за сопровождение процедур банкротства юристы, профессиональные представители намерены потребовать с гражданина-должника от 40000 руб. до 120000 руб. в регионах и до 200 000 руб. в Москве. (В социальных сетях назывались показатели до 200-400 тыс. руб., что, скорее всего, предполагает работу со сложными случаями банкротства). При этом минимальный размер оплаты труда по РФ на 01 октября 2015 г составляет 5965 руб. Другим словами, неимущие россияне, а таковых в РФ насчитывается 22 млн., должны потратить на процедуру банкротства сумму издержек, оцениваемые как минимальная оплату труда за 1,5-2 года. Важно отметить, что наличие кредитов вовсе не означает в условиях России наличия имущества. Как правило граждане, не имеющие в собственности недвижимого имущества, ценных бумаг, автомобилей, т.е. социально наиболее незащищенные, берут кредиты / займы под сотни и даже тысячи процентов на покрытие процентов по ранее выданным кредитам и займам. Таким образом, действующее законодательство воздвигает трудно преодолимый имущественный ценз для доступа к законным процедурам банкротства. Это может вытеснить значительную долю споров между кредиторами и должниками за пределы правового поля и вытеснить основную часть россиян в т. н. правосудие доя низшего сословия second class jurisdiction.

Для групп населения, живущих «у черты» либо «ниже черты» бедности проблематично профинансировать бюджет процедур банкротства, отыскать имущество, на которое можно обратить взыскание и не включенное в перечень согласно ст. 446 ГПК РФ, т. е. Предметы роскоши, о которых говорится в приказе Минэкономразвития России от 05.08.2015 № 530.

По мере упрощения процедур банкротства, в результате рыночной конкуренции, цены на услуги по сопровождению процедур банкротства снизятся, по нашим оценкам, до средних значений, лежащих в границах от 3300 до 10 000 руб. опять же в зависимости от сложности случая. Для неимущих россиян совокупный бюджет даже в 10800 руб. может быть препятствием. Поэтому наряду с Проектом желательно предусмотреть программы адресной поддержки малоимущих россиян с помощью бесплатных юридических консультаций, опаливаемых из средств бюджета услуг финансовых управляющих, освобождения по оплате госпошлины развит социальных сервисов онлайн, как например ФинансыРомансы.РФ позволяющему обрести не только финансовую грамотность, но и эффективно обращаться к процедурам самозащиты прав. Как раз таки высвобожденные общественные ресурсы можно частично направить на реализацию таких целевых программ. В результате экономия общего бюджета на одну процедуру банкротства составит:

Формула (1)

|

от 68 до 135 тыс. руб.

|

Исходя из приведенной выше статистики ЦМАКП, в России выдано 56 млн. потребительских кредитов, при этом 6 млн. таких кредитов являются просроченными. Особую категорию представляют кредиты безнадёжных должников — это примерно 4,2 млн. По данным 3350 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), с начала 2015 года количество граждан, формально подпадающих под условия закона о банкротстве физических лиц, увеличилось с 300 тыс. в 1,5 раза – до 460 тысяч человек. Именно столько граждан имеют просроченный долг более чем в 500 тысяч рублей сроком свыше 90 дней (по всем видам розничных кредитов). Между тем, важно учитывать, что не все россияне передают сведения в НБКИ и поэтому более надежной представляется показатель ЦМАКП — 4,2 млн. кредитов. Кроме того, экономисты по- прежнему не испытывают оптимизма по поводу выходя России из экономического кризиса в ближайшие годы, что станет определяющим фактором для увеличения числа банкротств граждан. Таким образом, консервативная оценка (см. (1) )составляет:

Формула (2)

|

4,2 млн. банкротств х 68 000 руб. издержек = 285 600 000 000 руб.

|

Экономия социальных расходов

Снизив непроизводительные потери российского общества от забюррократизированных процедур банкротства на примерно в 300 миллиардов рублей. Это позволит направить сэкономленные средства на те же социальные расходы, на продовольственные карточки для отдельных социальных групп.

Описанный проект эффективно реализуется в сопровождении программ социальной медиации, бесплатной юридической помощи, программ финансового, правового и потребительского просвещения.

Этапы развития Проекта

|

№ п/п |

Этап |

Годы |

Характеристики этапа |

|

1 |

Становление Проекта | Первые два месяца Проекта | Отработка технологий межведомственного взаимодействия, проколов обмена информацией. 10 000 заявлений. |

|

2 |

Развитие Проекта | 2016 | Распространение в пилотных городах России: Москва, Санкт-Петербург, Екатеринбург, Омск, Казань, Новосибирск, Красноярск и др., где хорошо представлены госуслуги в электронном формате, имеются МФЦ. |

|

3 |

Масштабирование Проекта | 2017-2020 | Распространение на малые города и села России за счет развития инфраструктуры госусуг. |

Ценообразование должно зависеть от платежеспособности обратившихся субъектов — она выясняется на стадии интервьюирования. Правозащитная деятельность может рассматриваться как услуга класса люкс на стадии, когда норма существует, а социальная практика отсутствует.

Юридическое содержание перечисленных проектов в данной сфере составляет лишь 10%, при этом на 90% услуги представляли собой социальные и информационные технологии. В большинстве кейсах автору удалось достичь тиражирования успешного опыта благодаря социальной интеграции и солидарности. Государственная поддержка в приведенных случаях не оказывалась.

Заключение договора ЕАЭС, стремительные изменения в глобальном мире ставят перед Россией новые вызовы, при которых более востребованы позитивистские подходы, ориентированные на человека. Отсутствие опыта у правозащитников-консультантов можно оперативно восполнить за счет современных групповых технологий обучения и тренингов. Государственное финансирование будет способствовать распространению опыта и решению острых социальных проблем в сферах, связанных с защитой базовых прав граждан.

Социальная ответственность как бизнес. Изложенный подход направлен на создание рентабельного и социально ответственного бизнеса, укрепление социального капитала: уровня доверия в обществе, отлаженную работу госорганов и участие граждан в социальной работе по защите нарушенных прав.

Бизнес-процесс по-шагово

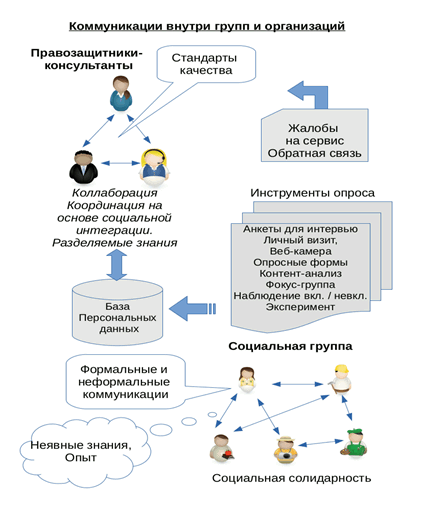

Во-первых, следует выявить социальную группу, которой касается проблема — опираясь на любые источники информации, выделить по определенным признакам социальную группу, которая не может решить проблему (конфликт) в рамках сложившихся практик. Иными словами, защита прав такой группы сопряжена в объективными сложностями в случае следования традиционным способам. Здесь можно постараться выйти на контакт с кем-либо из группы и провести интервью, сделать обобщение.

Во-вторых, уточнить суть проблемы (проблем) и проанализировать ее. Приемлемы любые методы анализа: опрос, анкетирование, интервью, включенное и не включенное наблюдения, эксперимент. Важно быть открытым и рассматривать социальную группу в качестве возможного источника информации, вариантов решения проблемы. На практике нередко представители той же социальной группы уже имеют опыт решения подобной проблемы. Важно собирать новую информацию, а не только ту, которая укрепляет мнение исследователя и его предубеждения. То есть следует руководствоваться основными принципами медиации [12]: быть независимым, нейтральным, непредубежденным, «наделять респондентов силой», мотивировать их к самозащите прав.

В-третьих, степень готовности респондентов к социальной солидарности (интеграции) может варьироваться в широких пределах. Необходимо сделать выборку участников группы, наиболее активных в распространении положительной информации о решении проблемы. В рамках длительного проекта это несложно благодаря стимулированию из активности путем предоставления услуг по льготной цене или бесплатно. Если опираться на эффективные коммуникации внутри группы, необходимость в проведении маркетинговых мероприятий, направленных на продвижение социальной технологии, отпадает.

В-четвертых, провести контент-анализ нормативных актов, связанных с проблемой. Благодаря публикации судебных актов арбитражных судов и некоторых судов общих юрисдикции, информационной открытости Правительства РФ, министерств и ведомств, наличию сайтов у органов власти всех уровней, а также практике размещения открытых видео-обращений в Интернете доступен ценный массив данных для анализа. За счет умелого построения поисковых запросов, применения технологий информационной фильтрации можно:

- отыскать аналогичные случаи и постараться построить гипотезу о социальных группах, подгруппах, столкнувшихся с аналогичной проблемой;

- узнать о возможных способах решения этих проблем представителями из целевой группы (юристы, например, часто опираются на прецедент — судебное решение в пользу клиента, оказавшегося в аналогичной ситуации).

В-пятых, развивать решение аналогичной проблемы, транслируя положительный опыт. В рамках данного проекта основные усилия должны быть направлены на тиражирование положительного опыта решения проблемы на всю целевую группу. Для этого представителей целевой группы необходимо стимулировать в направлении конкретных шагов: рассказать об успешном опыте знакомым, оказать им посильную помощь, рекомендовать обратиться к самозащите, защите прав и прочим мерам социальной солидарности.

Наконец, оказание практической помощи за плату или на условиях со-финансирования, спонсорства, целевого бюджетного или внебюджетного финансирования.Оказание практической помощи предусмотрено в рамках законных методов: защита интересов группы лиц путем подачи исков от ассоциаций (союзов) потребителей, представительство в судах, направление запросов в госораны, к чьей компетенции относится вопрос, обжалование действий (бездействия) должностных лиц. Ещё более эффективно — использование профессионального посредничества и примирительных процедур, публикация открытых обращений в госорганы через Интернет и т.д. В рамках выполняемых проектов для целевой группы такие шаги могут представлять собой рутинные операции с юридических позиций, что, однако, не умаляет важность результата.

Необходимые специальные знания можно почерпнуть от экспертов, по необходимости привлекаемых для решения типичной и хорошо сформулированной задачи. Коллективные разделяемые ресурсы создаются с помощью электронных образовательных платформ.

Для вовлечения медиаторов-правозащитников в предметную область полезны современные формы обучения: сторителлинг, анализ кейсов, глоссарий специальных терминов. Важно аккумулировать арсенал недобросовестных приемов, свидетельствующих о дисфункциях в работе госорганов (уловки, отписки, волокита и т.п.), и способов противодействия им. Бесспорное преимущество здесь у электронных технологий обучения и коммуникации. Изложенный выше подход был успешно реализован при создании первого прецедента банкротства супругов, неизвестного отечественной российской правовой доктрине [12].

Подводя итоги, хочется отметить мысль Л. Фуллера, он полагает, что «хороший порядок (good order) будет достигаться, если в основе социальных отношений будет лежать один из отвечающих данным целям принципов:

1) правовой обычай;

2) договор;

3) собственность;

4) официально провозглашенное право;

5) судейское усмотрение;

6) управленческое решение;

7) голосование;

8) медиация;

9) случайное решение».

При это подчеркивая отличия медиации от судебного способа конфликторазрешения Л. Фуллер отмечает возможность конструирования в процессе медиации новых социальных практик даже в тез случаях, когда конфликт не имеет решения с позиции нормативного регулирования и судебной практики: «В действительности не редки случаи, кода медиатор должен способствовать сторонам не сколько в осознании необходимости следовать общим для них правилам, сколько такие правила разработать. . . . В подобных ситуациях какая либо структура, которая могла бы задавать границы процессу медиации отсутствует, а задача медиации как раз и заключается чтобы подобную структуру создать». Хорошей иллюстрацией этого принципа на практике является прецедент утверждения медиативного соглашения арбитражным судом по делу No А45-4187/2012 между образовательным учреждением и товариществами собственников жилья по итогам урбанистического конфликта, в котором автор выступил представителем образовательного учреждения и одновременно инициатором процедуры медиации. Текст судебного решения легко доступен в картотеке арбитражных дел https://kad.arbitr.ru/, а кейс описан в работе [14].

Резюмируя сказанное, можно утверждать, что хотя медиация и способна сконструировать в процессе переговоров новые социальные практики даже в тез случаях, когда конфликт не имеет решения с позиции нормативного регулирования, но при надлежащей государственной поддержке на уровне нормативного регулировании и соответствующих адресных программ для определенных социальных групп, можно достичь существенного сокращения численности россиян-банкротов за счет избегания ситуации объявления гражданина банкротом и вытекающих из этого негативных последствий для него и для социального окружения. При этом банки получат хотя бы частичное исполнения и разделят со своими клиентам ответственность за ранее принятые управленческие решения, что с позиции долгосрочного взаимодействия обоюдно выгодно [15]. Но главное предлагаемые меры позволят сберечь сотни и сотни миллиардов для российского общества.

______

* И лишь в том случае, когда должник добровольно откажется от своего Конституционного права получать новостную , общественно-политическую информацию по телеканалу.

** В марте 2011 года между Минфином и МБРР было подписало Соглашение о займе на сумму 113 млн. долларов на реализацию совместного проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ.

*** См. например «Собирайтесь с вещами. Что пишут коллекторы своим должникам в SMS» Наталья Козлова Опубликовано в Российской газете (Неделя) N6549 от 5 декабря 2014 г., а также Должников берут на испуг / Граждан стали шантажировать липовыми повестками в суд // Наталья Козлова Российская газета

Читайте также

Библиографический список

- Федеральный закон от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)».

- Федеральный закон от 29.12.2014 N 476-ФЗ.

- Проект Федерального закона N 517191-6 «О финансовом уполномоченном по правам потребителей услуг финансовых организаций»

- Переговоры без поражения. Гарвардский метод Getting to Yes: Negotiating Agreement Without Giving In Авторы: Роджер Фишер, Уилльям Юри, Брюс Паттон Издательство: Манн, Иванов и Фербер ISBN 978-5-91657-373-2, 978-5-91657-706-8; 2012 г.

- Решение Дзержинского районного суда г. Новосибирск дело № 2-2598/2014, а также вышестоящих судов по данному делу.

- См. ст. 12 ФЗ 193-ФЗ «О примирительной процедуре с участием посредника (медиации)».

- Приказ Минэкономразвития России от 05.08.2015 № 530.

- См. судебный приказ 2-594/2015-8 вынесен в Новосибирске мировым судьей судебного участка № 4 Дзержинского района Новосибирска.

- Капелюшников Р. И. Неформальная занятость в России: что говорят альтернативные определения? : препринт WP3/2012/04 [Текст] / Р. И. Капелюшников ; Нац. исслед. ун-т «Высшая школа экономики». – М. : Изд. дом «Высшей школы экономики», 2012. – 84 с. – 150 экз.

- Сайт Финансы Романсы РФ на дату 08.12.2015

- Дело А45-20897/2015 в картотеке арбитражных дел.

- 09 ноября 2015 г. арбитражный суд Новосибирской области принял решение по делу А45-20897/2015 о признании обоих супругов банкротом.

- Eisenberg M.A. Fuller L.L. Basic Conract Law. West Publishing Company 1972 pp. 89-90

- Авдыев М.А., Крейк А.И. «Синергийные проявления институциональной практики «медиация» УДК 316.6 + 349 Электронный научно-практический журнал «Психология, социология и педагогика» http://psychology.snauka.ru/2014/01/2746 ссылка проверена на 08.12.2015

- Роберт Ауманн, лауреат Нобелевской премии за глубокое понимание природы конфликта сформулировал т. н. народную теорему: «в долгосрочных отношениях стороны могут воздержаться от действий, сулящих краткосрочную выгоду».

References

- The federal law from 26.10.2002 N 127-FZ On Insolvency (Bankruptcy) [Federal’nyj zakon ot 26.10.2002 N 127-FZ O nesostojatel’nosti (bankrotstve)].

- The federal law from 29.12.2014 N 476-FZ [Federal’nyj zakon ot 29.12.2014 N 476-FZ].

- Draft Law N 517191-6 On Financial Ombudsman for consumers of financial institutions [Proekt Federal’nogo zakona N 517191-6 O finansovom upolnomochennom po pravam potrebitelej uslug finansovyh organizacij].

- Negotiations without defeat. Harvard method of Getting to Yes: Negotiating Agreement Without Giving In Authors. Rodzher Fisher, Uill’jam Juri, Brjus Patton [Peregovory bez porazhenija. Garvardskij metod. Getting to Yes. Negotiating Agreement Without Giving In]. Publisher. Mann, Ivanov and Ferber ISBN 978-5-91657-373-2, 978-5-91657-706-8; 2012

- The decision of Dzerzhinsky district court of Novosibirsk case number 2-2598 / 2014, as well as the higher courts since the case [Reshenie Dzerzhinskogo rajonnogo suda g. Novosibirsk delo № 2-2598/2014, a takzhe vyshestojashhih sudov po dannomu delu].

- See. Article 12 of the Federal Law 193-FZ On conciliation procedure with the participation of a mediator (mediation) [Sm. st. 12 FZ 193-FZ O primiritel’noj procedure s uchastiem posrednika (mediacii)].

- Order of the Ministry of Economic Development of Russia from 05.08.2015 № 530 [Prikaz Minjekonomrazvitija Rossii ot 05.08.2015 № 530].

- See. Writ 2-594 / 2015-8 passed in Novosibirsk magistrate court plot number 4 Dzerzhinsky district of Novosibirsk [Sm. sudebnyj prikaz 2-594/2015-8 vynesen v Novosibirske mirovym sud’ej sudebnogo uchastka № 4 Dzerzhinskogo rajona Novosibirska].

- Kapeljushnikov R. I. Informal Employment in Russia, they say alternativnyeopredeleniya? Preprint WP3 / 2012/04 [Neformal’naja zanjatost’ v Rossii, chto govorjat al’ternativnye opredelenija? preprint WP3/2012/04]. Nat. Issled. Univ “Higher School of Economics. M. Publishing house. House Higher School of Economics, 2012. 84 p. 150 copies

- Site FinansyRomansy.RF on the date 08.12.2015 [Sajt Finansy Romansy RF na datu 08.12.2015].

- Case A45-20897 / 2015 on file arbitration cases [Delo A45-20897/2015 v kartoteke arbitrazhnyh del].

- November 9, 2015 the Arbitration Court of Novosibirsk Region has decided the case A45-20897 / 2015 on the recognition of both spouses bankrupt [09 nojabrja 2015 g. arbitrazhnyj sud Novosibirskoj oblasti prinjal reshenie po delu A45-20897/2015 o priznanii oboih suprugov bankrotom].

- Eisenberg M.A. Fuller L.L. Basic Conract Law. West Publishing Company 1972 pp. 89-90

- Avdyev M.A., Krejk A.I. “synergetic manifestation of the institutional practice of” mediation “UDC 316.6 + 349 [Sinergijnye projavlenija institucional’noj praktiki «mediacija UDK 316.6 + 349]. electronic scientific journal Psychology, sociology and pedagogy http://psychology.snauka.ru/2014/01/2746 link checked on 08/12/2015

- Robert Aumann, the Nobel Prize for deeper understanding of the nature of conflict has formulated t. N. folk theorem in long-term relationships parties may refrain from actions that promise short-term gains [Robert Aumann, laureat Nobelevskoj premii za glubokoe ponimanie prirody konflikta sformuliroval t. n. narodnuju teoremu, v dolgosrochnyh otnoshenijah storony mogut vozderzhat’sja ot dejstvij, suljashhih kratkosrochnuju vygodu].