Ревизионная проверка как контроль осуществляемых расходов наличным путем

The audit was conducted as a control payments by cash

Авторы

Аннотация

Статья посвящена ревизионной проверке как контролю осуществляемых расходов наличным путем. Проанализировано отношение руководителей к наличию Функционирования ревизионной комиссии. Рассмотрены типовые ошибки в операциях с денежными средствами. Изучены позиции Федеральных арбитражных судов.

Ключевые слова

бухгалтерский учет, ревизия, ревизионная проверка, контроль, расходы, денежные средства, нарушения.

Рекомендуемая ссылка

Кравцова Анна Владимировна. Ревизионная проверка как контроль осуществляемых расходов наличным путем // Современные технологии управления. ISSN 2226-9339. — №10 (70). Номер статьи: 7001. Дата публикации: 27.10.2016. Режим доступа: https://sovman.ru/article/7001/

Authors

Abstract

The article is devoted to the audit as a control is carried out by cash expenditures. Analyzed the ratio of managers to the presence of functioning of the Audit Commission. Considered typical errors in a cash transaction. We studied the position of the Federal arbitration courts.

Keywords

accounting, audit, audit verification, control, cost, cash, violations.

Suggested citation

Kravtsovа Anna Vladimirovna. The audit was conducted as a control payments by cash // Modern Management Technology. ISSN 2226-9339. — №10 (70). Art. # 7001. Date issued: 27.10.2016. Available at: https://sovman.ru/article/7001/

Результаты деятельности ревизионных комиссий в коммерческих структурах, как показывает изучение их фактического наличия и функционирования, представляют, как правило, интерес в том случае, если состав учредителей коммерческой организации (далее – Общество) состоит из нескольких участников. Причем, результаты отчетов ревизионной комиссии особенно важны при изменениях в составе учредителей и (или) при наличии спорных ситуаций и вопросов как между учредителями Общества, так и между участниками и руководством.

Ревизию следует рассматривать как составную часть внутреннего контроля [8], которая не может его полностью заменить, так как проводится непоследовательно, прерывна во времени, осуществляется по факту совершения операций и не носит превентивный характер. В Информации Минфина России № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности» (ст.18 п.1) указано, что «внутренний контроль, как правило, осуществляют … ревизионная комиссия (ревизор) экономического субъекта». [4] В этой связи можно предположить, что планирование деятельности ревизионной комиссии целесообразно соотносить с планом внутреннего контроля, осуществляемого специальной службой или сотрудником [9].

В современных условиях хозяйствования в связи с целесообразностью и обязательным созданием системы внутреннего контроля любым экономическим субъектом, необходимо повышение статуса ревизоров. А с другой стороны, ревизору Общества следует повышать свою квалификацию не только в области учета, но и в области права, изучать изменения в налоговом законодательстве и т.п. Считаем полезным проведение повышения квалификации ревизоров Обществ, акционерных обществ по специально разработанным для них программам.

В соответствии с Федеральным законом от 08.02.1998 № 14-ФЗ (ред. от 03.07.2016) «Об обществах с ограниченной ответственностью» (с изм. и доп., вступ. в силу с 01.09.2016) (далее – ФЗ № 14) обязанность избрания ревизора Общества или создания ревизионной комиссии установлена ст.6 в случае, если в Обществе более пятнадцати участников: «В обществах, имеющих более пятнадцати участников, образование ревизионной комиссии (избрание ревизора) общества является обязательным». [3]

Членом ревизионной комиссии, как предусматривает Законодательство может быть лицо, которое не является участником Общества. Это дает возможность вовлечения в ревизионную проверку более профессиональных и компетентных лиц, в том числе не являющихся сотрудниками и не состоящих в трудовых отношениях с Обществом.

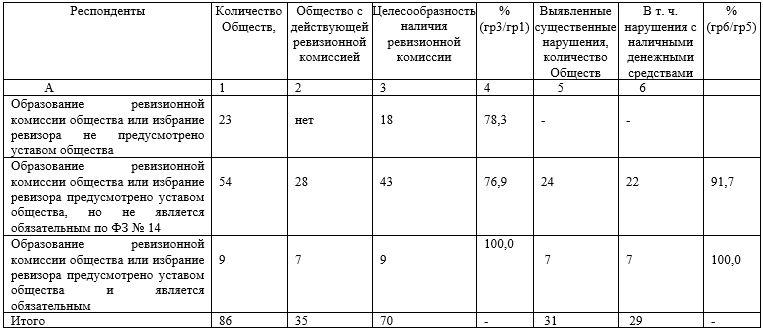

Проведенное анкетирование руководителей 86 организаций Краснодарского края – обществ с ограниченной ответственностью позволило нам сделать вывод о намечающейся тенденции роста интереса участников Общества к деятельности ревизионных комиссий (ревизора) на фоне повышения качества ревизионных проверок и роли в организации и осуществлении внутреннего контроля. Результаты анкетирования Обществ – респондентов приведены в табл.1.

Таблица 1 — Отношение руководителя Общества к наличию функционирования ревизионной комиссии (ревизора Общества)

Можно предположить, что Общества, в которых менее 15 участников, предусмотрели создание ревизионной комиссии или избрание ревизора Общества исходя из общих требований ФЗ № 14, не особо задумываясь о том, что положения Устава необходимо соблюдать, то есть только в 28 организациях из 54 фактически опрошенных действуют ревизионные комиссии. Тем не менее, все руководители организаций согласились с тем, что наличие ревизионной комиссии целесообразно для контроля финансово- хозяйственной деятельности.

Необходимо помнить, что в соответствии со ст. 15.23.1 Кодекса Российской Федерации об административных правонарушениях от 30.12.2001 №195-ФЗ (с изм. и доп., вступ. в силу с 01.09.2016) «незаконный отказ в созыве или уклонение от созыва общего собрания акционеров (общего собрания владельцев инвестиционных паев закрытого паевого инвестиционного фонда), а равно незаконный отказ или уклонение от внесения в повестку дня общего собрания акционеров вопросов и (или) предложений о выдвижении кандидатов в совет директоров (наблюдательный совет), коллегиальный исполнительный орган, ревизионную комиссию (ревизоры) и счетную комиссию акционерного общества либо кандидата на должность единоличного исполнительного органа акционерного общества влечет наложение административного штрафа на граждан в размере от двух тысяч до четырех тысяч рублей; на должностных лиц — от двадцати тысяч до тридцати тысяч рублей или дисквалификацию на срок до одного года; на юридических лиц — от пятисот тысяч до семисот тысяч рублей».[1]

Респонденты также сообщили, что ревизионные комиссии выявили существенные нарушения в ходе проверки финансово-хозяйственной деятельности. Необходимо отметить тот факт, что в некоторых организациях проводились и аудиторские проверки. Но ревизоры проверяли практически все факты хозяйственной жизни сплошным методом, как поясняли главные бухгалтеры Обществ-респондентов. Большой интерес для ревизоров представляют операции с денежными средствами, осуществляемые организациями, особенно с наличными, в том числе кассовые операции, расчеты с подотчетными лицами, расчеты корпоративными картами. Данные таблицы свидетельствуют о том, что большинство нарушений связаны именно с наличными денежными средствами.

- Опыт работы в составе ревизионной комиссии и опыт проверяемого юридического лица позволил обобщить те ошибки, которые часто описывают ревизионные комиссии (ревизоры) при проверке кассовой дисциплины и связанные с этим нарушения. Незначительные, на первый взгляд, нарушения и замечания могут привести к серьезным последствиям и выводам для руководства организации. Следует помнить, что в настоящее время к квалификации бухгалтера предъявляются требования, которые закреплены в профстандарте «Бухгалтер», а ведение учета и хранение документов бухгалтерского учета организует руководитель экономического субъекта.[2]

- Авансовые отчеты на приобретение товарно-материальных ценностей (далее – ТМЦ), оплату услуг и т.п. составляют те сотрудники организации, которым по должностным инструкциям эти действия не вменяются в обязанности. Возникает вопрос о целесообразности отвлечения рабочего времени на закупки и приобретения в магазинах розничной торговли и у других поставщиков ТМЦ.

- Отсутствуют приказы о круге лиц, которые могут рассчитываться корпоративной картой и совершать от имени организации расходы.[5]

- Покупки, расчеты совершаются сотрудниками в нерабочее время, в том числе в выходные дни. Возникает вопрос о том, где хранились и как доставлены были в организацию приобретенные ТМЦ или основные средства, была ли необходимость их приобретения в организации розничной торговли, была ли завышена цена приобретения и т.п. Ревизоры проверяют дату оприходования ТМЦ на склад и выдачу их на производственные и иные нужды.

- При расчетах наличными сотрудники организации, совершающие расходы, не проверяют качество полученных документов, не всегда предоставляют чеки контрольно-кассовой техники [7]; нарушают пределы расчетов наличными между юридическими лицами и при расчетах с индивидуальными предпринимателями.

- Перечисляются и (или) выдаются наличными авансы поставщикам в завышенном размере по сравнению с предусмотренным порядком в договоре.

- Перечисляются авансы при отсутствии в договоре с поставщиком условий об их величине и сроках перечисления. В любом случае ревизоры проверяют режим налогообложения поставщика и сумму налога на добавленную стоимость, которую могли предъявить к вычету по налоговой декларации по налогу на добавленную стоимость.

- Размер суммы, выданной под отчет сотруднику и цели, на которые получены наличные денежные средства, должны быть обоснованы. Имею место случаи наличия значительных сумм денежных средств, находящихся под отчетом сотрудников. Несмотря на наличие арбитражной практики, предусматривающей невозможным удержание налога на доходы физических лиц с этих сумм, ревизоры отражают в актах (отчетах) такие факты.

- Под пристальное внимание ревизоров попадают представительские расходы сотрудников, оплачиваемые ими как наличным путем, включая корпоративную карту, так и безналичным. [6]

- Расходы совершены за счет личных средств подотчетного лица или за счет личных средств сотрудника без предварительного согласования целей расходования денежных средств с руководством, В этом случае к израсходованным средствам некорректно применение термина «подотчетные» суммы. В экономической практике такие суммы рассматривались как привлеченные (заемные).

Следует отметить следующий факт оценки суммы превышения фактически совершенных представительских расходов над нормируемыми для целей исчисления налога на прибыль организации при квалификации сумм превышения как доход физического лица. Изучение существующей практики, в том числе материалов арбитражных судов, показало, что при превышении сумм представительских расходов над нормируемой суммой для исчисления расходов при исчислении прибыли, сумма превышения не является доходом физического лица и не включается в его совокупный доход.[10] При этом необходимая сумма представительских расходов планируется организацией для целей учета в размере, необходимом для управленческих нужд организации исходя из количества встреч, переговоров, места их проведения, рыночных цен и прочих условий.

Краткий обзор позиций Федеральных арбитражных судов по признанию представительских расходов таковыми приведен в Таблице 2.

Таблица 2 – Позиции Федеральных арбитражных судов

| Дата и номер постановления | Позиция суда |

| Постановление ФАС Московского округа от 04.08.2010 N КА-А40/6672-10 по делу N А40-80407/09-140-601

|

Относительно начисления НДФЛ со стоимости ресторанного питания, судами обоснованно указано, что данные расходы в качестве представительских учтены в целях налогообложения прибыли, являются затратами общества и не могут быть включены в налоговую базу по НДФЛ конкретных работников заявителя.

|

| Постановление ФАС Поволжского округа от 10.08.2009 по делу N А55-14288/2008

|

Положения НК РФ не предусматривают, что израсходованные работниками денежные средства, полученные на предприятии, по которым работник приобрел товар и при этом отчитался перед работодателем о произведенных расходах, подлежат включению в доход работника лишь на том основании, что у общества не предусмотрены представительские расходы.

|

| Постановление ФАС Поволжского округа от 10.04.2007 по делу N А72-7503/06-7/283 | Представительские расходы не могут быть признаны выплатами в пользу физических лиц, так как это, прежде всего, расходы организаций, в связи с чем они не образуют налогооблагаемую базу по НДФЛ.

|

| Постановление ФАС Поволжского округа от 24.11.2005 по делу N А65-3726/2005-СА1-37 | Суммы представительских расходов, установленных законодательством (п/п. 22 п. 1 ст. 264 Налогового кодекса Российской Федерации), относятся к компенсационным выплатам, связанным с выполнением работником трудовых обязанностей, и не подлежат включению в налогооблагаемый доход физических лиц (п. 2 ст. 217 Налогового кодекса Российской Федерации).

|

| Постановление ФАС Северо-Кавказского округа от 18.06.2009 по делу N А53-14011/2008-С5-14 | Заявитель обоснованно отнес на представительские расходы оплату за проживание в гостинице, обеды, авиабилеты лицам, не являющимся штатными сотрудниками общества.

|

| Постановление ФАС Северо-Кавказского округа от 02.07.2003 N Ф08-2313/2003-860А | Выводы суда о том, что представительские расходы не являются доходами физических лиц, а представляют собой расходы банка, произведенные в его интересах, являются обоснованными.

|

| Постановление ФАС Уральского округа от 19.01.2012 N Ф09-9140/11 по делу N А50-3964/2011

|

Доказательства, подтверждающие факт проведения предпринимателем корпоративного праздника, инспекцией не представлены, из оспариваемого решения не представляется возможным установить, на основании каких документов налоговым органом сделан вывод о проведении корпоративного праздника.

При таких обстоятельствах суды правомерно заключили, что спорные расходы предпринимателя связаны с осуществлением деятельности, направленной на получение дохода, то есть являются обоснованными. |

| Постановление ФАС Уральского округа от 15.06.2006 N Ф09-4994/06-С2 по делу N А60-33045/05

|

Инспекция пришла к выводу о нарушении предприятием положений ст. 208, 210, 226 Кодекса в связи с невключением в совокупный доход отдельных работников представительских расходов, расходов на проведение праздничного мероприятия.

Суды, признавая недействительным решение инспекции в указанной части, исходили из того обстоятельства, что денежные средства, выдаваемые физическим лицам на указанные расходы, не являются их доходом или иным вознаграждением. |

| Постановление ФАС Уральского округа от 03.09.2007 N Ф09-7059/07-С2 по делу N А60-2008/07 | Оплата проживания в гостинице физическому лицу, не являющемуся сотрудником общества, на основании имеющихся в деле документов и с учетом подп. 22 п. 2 ст. 264 Кодекса отнесена к представительским расходам и не может рассматриваться в качестве дохода этого физического лица, подлежащего обложению НДФЛ |

| Постановление ФАС Центрального округа от 18.08.2004 N А64-1002/04-13 | В Налоговом кодексе РФ нет статьи, где однозначно было бы сказано, что представительские расходы, в данном случае, оплата питания участников совещания, являются налогооблагаемым доходом физического лица |

Таким образом, учитывая накопленный опыт проверок расходов, ревизионными комиссиями в организациях, бухгалтерии необходимо ответственно подходить к вопросам документирования всех расходов, осуществляемых наличным путем во избежание отстаивания своей позиции в арбитражном суде.

Читайте также

Библиографический список

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 №195-ФЗ (с изм. и доп., вступ. в силу с 01.09.2016)

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете»

- Федеральный закон от 08.02.1998 № 14-ФЗ (ред. от 03.07.2016) «Об обществах с ограниченной ответственностью» (с изм. и доп., вступ. в силу с 01.09.2016) http://www.consultant.ru/document/cons_doc_LAW_17819/4b1d7bf54bbd81b53a327b6ee66c5899d0ab9c56/

- Информация Минфина России N ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности»

- Кисилевич Т.И. «Аудит расчетов с подотчетными лицами: применение в организации корпоративных банковских карт» // Т.И. Кисилевич «Фундаментальные исследования» 2011. № 12-1. С. 207-212.

- Кисилевич Т.И. «Представительские расходы организации: бухгалтерский учет и налогообложение» // Т.И. Кисилевич Аудит и финансовый анализ. 2010.№ 3. С. 48-55.

- Кисилевич Т.И. «Применение контрольно-кассовой техники» // Т.И. Кисилевич «Аудиторские ведомости»№ 5. С. 48-54.

- Кисилевич Т.И. «Ревизия как составная часть внутреннего контроля» // Т.И. Кисилевич Финансовая газета. 2002. № 2.

- Сивкова С.В. «Внутренний контроль: право или обязанность хозяйствующего субъекта» // С.В. Сивкова Сборник научных статей «Современные проблемы методологии и организации бухгалтерского учета, экономического анализа и аудита в условиях перехода на МСФО и МСЛ. 2014. С. 262-268.

- Сюткин А.И., Сивкова С.В., Деревянко К.Н. «Представительские расходы организации: спорные ситуации» // А.И. Сюткина, С.В. Сивкова, К.Н. Деревянко «Экономика и предпринимательство» 2015. № 12-1 (65-1). С. 870-872.

References

- Russian Federation Code of Administrative Offences of 30.12.2001 №195-FZ (rev. And ext., Joined. In force from 01.09.2016) [Kodeks Rossijskoj Federacii ob administrativnyh pravonarushenijah ot 30.12.2001 №195-FZ (s izm. i dop., vstup. v silu s 01.09.2016)].

- Federal Law of 06.12.2011 number 402-FZ (ed. From 23.05.2016) On Accounting [Federal’nyj zakon ot 06.12.2011 № 402-FZ (red. ot 23.05.2016) O buhgalterskom uchete].

- Federal Law of 08.02.1998 number 14-FZ (as amended on 07.03.2016.) On Limited Liability Companies (from amendment and dop, entered into force on 01.09.2016) [Federal’nyj zakon ot 08.02.1998 № 14-FZ (red. ot 03.07.2016) Ob obshhestvah s ogranichennoj otvetstvennost’ju (s izm. i dop., vstup. v silu s 01.09.2016)]. Http: //www.consultant. ru / document / cons_doc_LAW_17819 / 4b1d7bf54bbd81b53a327b6ee66c5899d0ab9c56 /

- Russian Ministry of Finance Information N PP-11/2013 The organization and implementation of the economic subject of internal controls made by the facts of economic life, the accounting and preparation of financial (accounting) statements [Informacija Minfina Rossii N PZ-11/2013 Organizacija i osushhestvlenie jekonomicheskim sub#ektom vnutrennego kontrolja sovershaemyh faktov hozjajstvennoj zhizni, vedenija buhgalterskogo ucheta i sostavlenija buhgalterskoj (finansovoj) otchetnosti].

- Kisilevich T.I. Audit of calculations with accountable persons, the use in the organization of corporate bank cards [Audit raschetov s podotchetnymi licami, primenenie v organizacii korporativnyh bankovskih kart]. Fundamental research 2011. № 12-1. pp. 207-212.

- Kisilevich T.I. Hospitality organizations, accounting and taxation [Predstavitel’skie rashody organizacii, buhgalterskij uchet i nalogooblozhenie]. audit and financial analysis. № 3. pp. 48-55.

- Kisilevich T.I. The use of cash registers [Primenenie kontrol’no-kassovoj tehniki]. Auditor sheets 2010. № 5. pp. 48-54.

- Kisilevich T.I. Revision as part of the internal control [Revizija kak sostavnaja chast’ vnutrennego kontrolja]. financial newspaper. number 2.

- Sivkova S.V. Internal control, the right or duty of an economic entity [Vnutrennij kontrol’, pravo ili objazannost’ hozjajstvujushhego sub#ekta]. Collected articles Modern problems of methodology and organization of accounting, economic analysis and audit in the conditions of transition to IFRS and the MSL. 2014. pp. 262-268.

- Sjutkin A.I., Sivkova S.V., Derevjanko K.N. Hospitality organizations, disputes [Predstavitel’skie rashody organizacii, spornye situacii]. Economics and Entrepreneurshi 2015. № 12-1 (65-1). pp. 870-872.