Авторы

Аннотация

Статья раскрывает принципы субсидиарного управления, описывает циклическую схему иерархического управления, цикл схемы субсидиарного управления. На основе сравнения схемы иерархического и субсидиарного управления даются критерии оценки эффективности управления. Критерии помогают выбрать тип управления в зависимости от информационной ситуации

Ключевые слова

субсидиарное управление, субсидиарность, принцип субсидиарности, технологии управления, управление, стратегическая модель управления, цикличность иерархического управления

Рекомендуемая ссылка

No items found. Субсидиарное управление // Современные технологии управления. ISSN 2226-9339. — №1 (73). Номер статьи: 7302. Дата публикации: 13.01.2017. Режим доступа: https://sovman.ru/article/7302/

Authors

Abstract

The article reveals the principle of subsidiarity control. This article describes the cyclical scheme of hierarchical control. This article describes the circuit cycle management subsidiary. On the basis of the comparison circuit and the subsidiary management hierarchy are the criteria for assessing management effectiveness. The criteria help to select the type of control information depending on the situation.

Keywords

subsidiarity control, subsidiarity, the principle of subsidiarity, management of technology, management, strategic management model, cyclical hierarchical control

Suggested citation

No items found. Subsidiary management // Modern Management Technology. ISSN 2226-9339. — №1 (73). Art. # 7302. Date issued: 13.01.2017. Available at: https://sovman.ru/article/7302/

Введение

Современная стратегия организаций, применяющих информационный менеджмент, должна быть направлена на улучшение обработки информации для принятия управленческих решений. Джей Гэлбрейт [1, 2] выделяет пять основных стратегий информационного менеджмента в двух группах — повышение мощности обработки информации в информационных системах и технологиях и уменьшение необходимости в обработке информации на верхних уровнях управления. Вторая группа стратегий информационного менеджмента включает принцип субсидиарности [3, 4] – принцип, согласно которому задачи управления должны решаться на самом низком, малом или удалённом от центра уровне, на котором их решение возможно и приносит положительный эффект. Менеджмент [5] также сталкивается с проблемами распределенного управления и обработки больших объемов информации [6]. Это приводит к необходимости исследования и применения субсидиарного управления и условий его применения.

Основы субсидиарного подхода

Субсидиарность (от лат. subsidiarius — вспомогательный) — организационный и правовой принцип, согласно которому задачи должны решаться на самом низком, малом или удалённом от центра уровне, на котором их решение возможно и эффективно. К областям применения данного принципа относятся теория государства и права, финансы, менеджмент, кибернетика, информатика, военные науки. Современное субсидиарное управления основано на использовании информационных технологий управления. Субсидиарное управление становится необходимым инструментом при большом числе дочерних кампаний, при развитом сетевом управлении и при мультинациональных кампаниях [7].

Субсидиарное управление тесно связано с информационным менеджментом. Для реализации информационного менеджмента применяют описательные и технологические средства. К числу средств описания относят: информационные конструкции [8], информационные модели и информационные единицы [9]. Информационные конструкции являются концептуальным описанием технологий управления, объекта управления и информационных ресурсов управления. Информационные модели применяют для описания процессов ситуаций и объектов. Информационные модели применяют для качественного разделения компонент управления в виде сцен ситуаций и управленческих процессов. Это обуславливает формирование управленческих моделей как дескриптивных (описательных) и прескриптивных (предписывающих, процессуальных) [10]. Информационные единицы служат основой компоновки информационных моделей и информационных конструкций [11] .

Стратегии управления

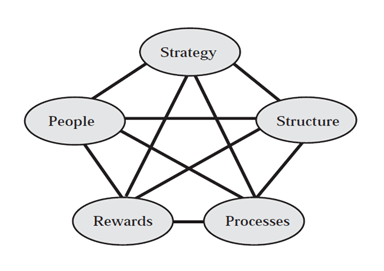

Субсидиарное управление необходимо сравнить и связать с существующими видами организационных моделей управления. Модель для увязки различных стратегий, которую дает Гилюрейт [12] приведена на рис. 1. Она изображает организацию как состоящую из четырех измерений. Важной является структура, которая определяет местоположение власти центра управления и эффективность управления. Следующими идут информационные и процессы принятия решений. В-третьих, это система вознаграждения, которая влияет на мотивацию людей для выполнения и решения организационных целей. И четвертая категория модели определяется человеческими ресурсами [13]. Эта позиция влияет на мотивации и конкурентоспособность [14].

Рис.1. Стратегическая модель управления

Управление является эффективным только тогда, когда модель управления соответствует структуре управляемого объекта [15]. Это связано с принципом информационного соответствия [16].

В качестве основной схемы управления часто применяют иерархические модели управления, которые на практике могут иметь некие различия. Эти модели эффективны в тех случаях, когда существует стабильная ситуация и редкое изменение информационной ситуации в которой находится организация.

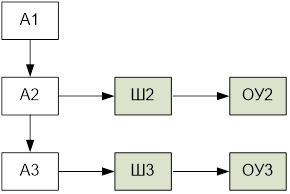

Иерархическое управление основано на четких принципах единоначалия. В качестве распространенных моделей применяют линейную и линейно-штабную модели управления [15] (рис.2). Линейная структура управления – предполагает наличие цепочки руководителей, каждый из которых наделен правом принятия решения в пределах своей компетенции.

Рис.2. Линейно-штабная модель управления

В линейно-штабной структуре управления (рис.2) управление осуществляется с высшего уровня (А1) на низшие. Каждый руководитель (A) имеет свой штаб (Ш), который детализирует управленческие решения и создает условия для их реализации на объекте управления (ОУ).

В линейно-штабной структуре управления выделяют два вида специалистов управления: наделенные правом принятия решений (А); не имеющие права принимать решения, но осуществляющие деятельность по поддержке принятия решений (Ш). Преимущество такой системы – разгрузка высших руководителей, возможность привлечения внешних экспертов для работе в штабе, если такая необходимость появляется.

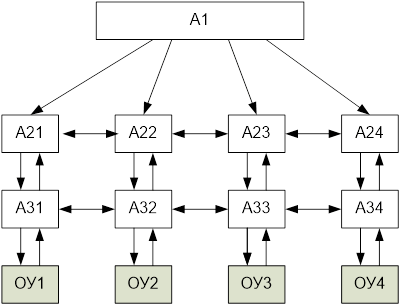

В настоящее время растут масштабы и интенсивность информационного взаимодействия. Это требует применения новых подходов к управлению сложными системами. Одним из современных подходов является матричная структура управления [17].

Матричная структура управления не является строгой матрицей как в вычислительных системах. Ее основная часть (рис.3) напоминает структуру матрицы. Но все же такой вид управления относят к иерархическому управлению [17], поскольку по значимости информационных потоков она относится к иерархическим системам.

Верхний уровень генеральной дирекции (А1) распределяет управленческие потоки по уровню заместителей (А2). С уровня заместителей управленческие решения поступают на уровень линейных руководителей (A3). Этих уровней может быть много.

Рис.3. Матричная структура управления

Нижний уровень — это операционный уровень объектов управления. Особенность этой схемы управления в том, что в ней функционируют горизонтальные потоки, которые выполняют регулирующие функции (две стрелки) на всех уровнях, кроме верхнего и нижнего. На схеме показаны нисходящие (управленческие) потоки и восходящие (информирующие) потоки (одна стрелка – одно направление). Матричная структура управления содержит элементы субсидиарности [3, 4], что выражается в наличии регулирующих горизонтальных потоков, которые выполняют функции информационного взаимодействия не зависимо от верхнего (А1) уровня.

Цикличность иерархического управления

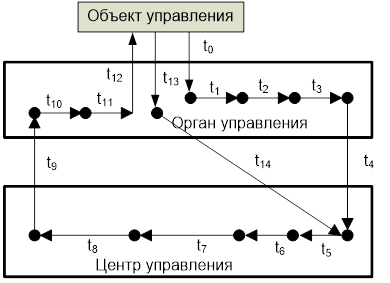

На рис.4 приведена схема иерархического управления распределенной системы. Принципиальным для распределенной системы является разнесение центра управления и органов управления. На рис.3. изображен один орган управления. На практике их может быть много и они территориально разнесены друг от друга.

Рис.4. Цикл иерархического управления

В таблице 1 дается интерпретация схемы приведенной на рис.4. В ней приведены интервалы времени ti (i=1… 14), Семантические порции информации Ik (k=1… 8). Приведены различные виды моделей, которые возникают при таком виде управления. Здесь: ФФ1 – фактофиксирующая модель [18] описания исходного состояния объекта управления; ИН1 – интерпретирующая модель исходного состояния объекта управления; ДС1 – дескриптивная модель [10] содержащая описание объекта управления и его состояния; КОМ1 – коммуникационная информирующая модель о состоянии объекта, содержащая внутри себя ДС1; ДС2 – дескриптивная модель, полученная на основе декодирования КОМ1 (в идеале она соответствует ДС1); ИН2 – интерпретационная модель полученного сообщения, которая получается на основе дополнительной информации в центре управления; ДС2 – дескриптивная модель, полученная на основе информации с места нахождения объекта управления и дополнительной информации в центре управления.

Таблица 1 — Интерпретация временного и семантического содержания иерархического управления

| Временной интервал | Тип информации |

ДЕЙСТВИЯ |

Вид модели |

| 0 | 1 | Сбор информации оператором о состоянии объекта управления | |

| 1 | 1 | Фиксация ситуации оператором ситуации на месте | ФФ1 |

| 2 | 2 | Интерпретация управляющим ситуации на месте | ИН1 |

| 3 | 3 | Формализация ситуации управляющим на месте | ДС1 |

| 4 | 3 | Подготовка коммуникационной модели передача сообщения в центр управления; | КОМ1 |

| 5 | 3 | Декодирование репрезентация (и2) в центре управления оператором | ДС2 |

| 6 | 4 | Интерпретация полученной информации в центре управления, | ИН2 |

| 7 | 5 | Анализ полученной информации в центре управления | ДС3 |

| 8 | 6 | Принятие решений и формирование управленческой информации ; | ПР1 |

| 9 | 6 | Подготовка коммуникационной модели с управленческим решением управляющему на место; | КОМ2 |

| 10 | 7 | Интерпретация полученной информации на месте | ДС4 |

| 11 | 7 | Передача управляющей информации оператору на месте | ПР2 |

| 12 | 7 | Реализация решения. | ПР3 |

| 13 | 8 | Фиксация ситуации оператором реализации решения на месте | ФФ2 |

| 14 | 8 | Коммуникация 2 — передача сообщения в центр управления о реализации решения | КОМ3 |

ПР1 – прескриптивная модель [10] сформированная на основе анализа ДС3; КОМ2 – коммуникационная модель, содержащая ПР1; ДС4 — – дескриптивная модель, полученная на основе декодирования КОМ2; ПР2 — – аналитическая прескриптивная модель, сформированная на основе анализа ПР1 с учетом местных условий и изменений за время Σ ti (i=1…10); ПР3 – технологическая прескриптивная модель, сформированная на основе ПР 2 с учетом имеющихся ресурсов на месте; ФФ2 – фактофиксирующая модель результатов принятия решения; КОМ3 — коммуникационная модель, содержащая отчет о выполнении решения (ФФ2).

Таким образом, в данном цикле управления (рис.4) имеется 14 временных интервалов, 14 разных количественных информационных моделей, которые образованы 5-ю качественными информационными моделями (ФФ, ИН, ДС, ПР, КОМ). Семантически имеет место 8 содержательных информационных сообщений (таб.1).

Общее время реализации иерархического решения Тир равно

Тир = Σ ti (i=1…10).

Кроме того, следует отметить (на рис.3 не показано явно), что основные информационные и управленческие ресурсы находятся в центре управления. Общее время цикла иерархического решения Тиц равно

Тиц = Σ ti (i=1…14).

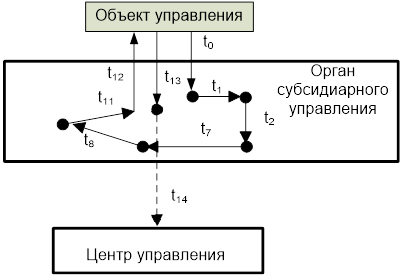

Цикл субсидиарного управления

На рис.5 приведена схема субсидиарного управления распределенной системы. Эта схема выполнена под схему иерархического управления (рис.4) с исключением тех временных интервалов, которые становятся ненужными при субсидиарном управлении. Кроме того, показано (на примере размеров прямоугольников), что орган субсидиарного управления содержит необходимые информационные и материальные ресурсы.

Рис.5. Временная информационная ситуация субсидиарного управления

Таблица 2 — Интерпретация временного и семантического содержания субсидиарного управления

| Временной интервал | Тип информации |

ДЕЙСТВИЯ |

Вид модели |

| 0 | 1 | Сбор информации оператором о состоянии объекта управления | |

| 1 | 1 | Фиксация ситуации оператором ситуации на месте | ФФ1 |

| 2 | 2 | Интерпретация управляющим ситуации на месте | ИН1 |

| 7 | 5 | Анализ полученной информации в центре управления | ДС3 |

| 8 | 6 | Принятие решений и формирование управленческой информации; | ПР1 |

| 11 | 7 | Передача управляющей информации оператору на месте | ПР2 |

| 12 | 7 | Реализация решения . | ПР3 |

| 13 | 8 | Фиксация ситуации оператором реализации решения на месте | ФФ2 |

| 14 | 8 | Коммуникация 1 и передача сообщения в центр управления о реализации решения | КОМ3 |

Для сопоставимости в таблице 1 и 2 сохранены номера временных интервалов. Однако в таблице 2 их всего 9. Качественно количество информационных сообщений сохранилось — 5, но количество их уменьшилось до 8. При этом основные управленческие ресурсы перенесены на «место» реализации управления из центра управления .

Общее время реализации субсидиарного решения равно времени цикла Тсц

Тсц = Σ ti (i=1…10).

Если

Тсц ≈ Тиц, (1)

то целесообразно использование иерархического управления, поскольку в этом случае имеет место экономия управленческих и материальных ресурсов, особенно при распределенном управлении.

Если

Тсц << Тиц (2),

то целесообразно использование субсидиарного управления.

Кроме того, необходимо учесть время изменения состояния объекта δТис. Если

Тсц <δТис, а Тиц > δТис (3),

то целесообразно использование субсидиарного управления.

Если

Тсц > δТис (4),

то объект неуправляем и необходимо выбирать иной метод управления.

Субсидиарное управление основано на переносе управленческих и правовых функций из центра на периферию. Использование субсидиарной модели в современных условиях происходит с учетом взаимосвязанных условий: усложнение информационных моделей управления; обеспечение совместимости функциональных блоков; ликвидация промежуточных звеньев; глобализация; конвергенция.

Обеспечение совместимости функциональных блоков достигается интеграцией и применением методов стандартизации, гармонизации и сертификации. Ликвидация промежуточных звеньев осуществляется на основе интеграции (включая вертикальную) технологий, систем и организаций.

Одним из факторов необходимости субсидиарного управления являются стейкхолдеры (stаkeholder) [18]. Если состояние стейкхолдеров соответствует термину «Вовлечены» (Involved), то представители групп стейкхолдеров принимают активное участие в работе и создают условия распределенного управления. В этом случае де факто вступают в силу условия субсидиарного управления.

Важным фактором необходимости анализа применения иерархического или субсидиарного управления является проблема оценки эффективности инновационных проектов [19]. Детальный учет эффективности управления в распределенных системах существенно влияет на эффект от инновации.

При распределенной организации фирмы при определенном уровне сложности наступает предел эффективности иерархического управления. С точки зрения устойчивости управления, распределенное управление может создавать циклы обратной связи. Эти циклы с одной стороны могут вызывать неустойчивость информационных или денежных потоков.

С другой стороны, они служат основой самоорганизации фирмы. При этих условиях происходит переход от линейной экономики к нелинейной [20]. Это также требует субсидиарного анализа.

Заключение

Для простых и линейных видов менеджмента нет необходимости применять субсидиарное управление. При усложнении системы или объекта управления, необходимо использовать субсидиарный подход в управлении. При распределенном управлении и при длинных управляющих цепочках в условиях появления временных задержек сопоставимых со временем изменения объекта управления, субсидиарное управление также является обязательным. Упрощенные выражения (1-4) дают возможность оценивать необходимость того или иного вида управления.

Читайте также

Библиографический список

- Galbraith J. R. Organization design. – Addison Wesley Publishing Company, 1977.

- Galbraith J. R. Designing the innovating organization Jay R. Galbraith //How Organizations Learn: Managing the Search for Knowledge. – 2004. – С. 202.

- Paterson S. L., Brock D. M. The development of subsidiary-management research: review and theoretical analysis //International Business Review. – 2002. – V. 11. – №. 2. – p.139-163.

- Цветков В.Я. Применение принципа субсидиарности в информационной экономике // Финансовый бизнес. -2012. — №6. – с.40-43

- Cornell B., Shapiro A. C. Corporate stakeholders and corporate finance // Financial management. – 1987. – р.5-14.

- Чехарин Е.Е. Большие данные: большие проблемы // Перспективы науки и образования. — 2016. — №3. — с.7-11

- Andersson U., Forsgren M., Holm U. The strategic impact of external networks: subsidiary performance and competence development in the multinational corporation //Strategic management journal. – 2002. – N. 23. – №. 11. – p. 979-996

- Tsvetkov V. Ya. Information Constructions // European Journal of Technology and Design, 2014, Vol (5), № 3. — p.147-152

- Tsvetkov V. Ya. Information Units as the Elements of Complex Models // Nanotechnology Research and Practice, 2014, Vol.(1), № 1, р57-64/

- Цветков В.Я. Дескриптивные и прескриптивные информационные модели // Дистанционное и виртуальное обучение– 2015. — №7. — с.48- 54

- I. N. Rozenberg. Information Construction and Information Units in the Management of Transport Systems // European Journal of Technology and Design, 2016, Vol.(12), Is. 2, pp. 54-62,

- Galbraith J. R. Organizing to deliver solutions //Organizational dynamics. – 2002. – V. 31. – №. 2. – p.194-207

- Бутко Е.Я. Управление человеческими ресурсами // Образовательные ресурсы и технологии. – 2016. — №5 (17). – с.3-9.

- Цветков В. Я., Пушкарева К. А. Компетенции и конкурентоспособность персонала // Международный журнал прикладных и фундаментальных исследований. — 2010.- №1. — с. 85-86.

- Ожерельева Т. А. Структурный анализ систем управления // Государственный советник. – 2015. — №1. – с40-44

- Цветков В.Я. Информационное соответствие // Международный журнал прикладных и фундаментальных исследований. — 2016. — №1 (часть 3) – с.454-455.

- Galbraith J. R. Matrix organization designs How to combine functional and project forms //Business horizons. – 1971. – V. 14. – №. 1. – p. 29-40.

- Freeman R. E. Strategic management: A stakeholder approach. – Cambridge University Press, 2010.

- Ya. Tsvetkov. Conceptual Model of the Innovative Projects Efficiency Estimation // European Journal of Economic Studies, 2012, Vol.(1), №1. – р.45-50.

- Занг В. Б. Синергетическая экономика. Время и перемены в нелинейной экономической теории. – М. : Мир, 1999

References

- Galbraith J. R. Organization design. – Addison Wesley Publishing Company, 1977.

- Galbraith J. R. Designing the innovating organization Jay R. Galbraith // How Organizations Learn: Managing the Search for Knowledge. – 2004. – p. 202.

- Paterson S. L., Brock D. M. The development of subsidiary-management research: review and theoretical analysis // International Business Review. – 2002. – V. 11. – №. 2. – p.139-163.

- Cvetkov V.Ja. Applying the principle of subsidiarity in the information economy [Primenenie principa subsidiarnosti v informacionnoj jekonomike]// Finance business. -2012. – №6. – p.40-43

- Cornell B., Shapiro A. C. Corporate stakeholders and corporate finance // Financial management. – 1987. – p.5-14.

- Cheharin E.E. Big Data: Big problems [Bol’shie dannye: bol’shie problemy ]// Prospects of science and education. – 2016. – №3. – p.7-11

- Andersson U., Forsgren M., Holm U. The strategic impact of external networks: subsidiary performance and competence development in the multinational corporation // Strategic management journal. – 2002. – N. 23. – №. 11. – p. 979-996

- Tsvetkov V. Ya. Information Constructions // European Journal of Technology and Design, 2014, Vol (5), № 3. – pp.147-152

- Tsvetkov V. Ya. Information Units as the Elements of Complex Models // Nanotechnology Research and Practice, 2014, Vol. (1), number 1, pp/57-64

- Cvetkov V.Ja. Descriptive and prescriptive information models [Deskriptivnye i preskriptivnye informacionnye modeli]// Remote and virtual training- 2015. – №7. – pp.48- 54

- I. N. Rozenberg. Information Construction and Information Units in the Management of Transport Systems // European Journal of Technology and Design, 2016, Vol. (12), Is. 2, pp. 54-62

- Galbraith J. R. Organizing to deliver solutions // Organizational dynamics. – 2002. – V. 31. – №. 2. – pp.194-207

- Butko E.Ja. Human Resource Management [Upravlenie chelovecheskimi resursami]// Educational resources and technology. – 2016. – №5 (17). – S.3-9.

- Cvetkov V. Ja., Pushkareva K. A. Staff competencies and competitiveness [Kompetencii i konkurentosposobnost’ personala]// International Journal of Applied and Basic Research. – 2010.- №1. – from. 85-86.

- Ozherel’eva T. A. Structural analysis of control systems [Strukturnyj analiz sistem upravlenija]// State Advisor. – 2015. – №1. – s40-44

- Cvetkov V.Ja. Data matching [Informacionnoe sootvetstvie]// International Journal of Applied and Basic Research. – 2016. – №1 (Part 3) – s.454-455.

- Galbraith J. R. Matrix organization designs How to combine functional and project forms // Business horizons. – 1971. – V. 14. – №. 1. – p. 29-40.

- Freeman R. E. Strategic management: A stakeholder approach. – Cambridge University Press, 2010.

- V. Ya. Tsvetkov. Conceptual Model of the Innovative Projects Efficiency Estimation // European Journal of Economic Studies, 2012, Vol. (1), №1. – R.45-50.

- Zang V. B. Synergetic economics. Time and changes in the economic theory of nonlinear [Sinergeticheskaja jekonomika. Vremja i peremeny v nelinejnoj jekonomicheskoj teorii]. – Moscow: Mir, 1999