Авторы

Аннотация

В статье даётся современное толкование формулы Фишера, вычислена скорость обращения денежной массы М2 на интервале 1995-2013 гг. и дан прогноз её изменения до 2030 года при гипотезах о темпах инфляции и ВВП. Указывается на ошибочность её непосредственного использования для регулирования инфляции и денежной массы. Для более углублённого понимания инфляционных процессов предлагается новая «частотная формула» и объяснение ситуации с регулированием цен в экономике России.

Ключевые слова

Инфляция, индекс цен, дефляторы, денежная масса, скорость обращения, элементы арсенала платёжных средств, частота использования частей элементов арсенала, система «торможения цен».

Рекомендуемая ссылка

Антипов Валерий Иванович. Формула инфляции // Современные технологии управления. ISSN 2226-9339. — №10 (58). Номер статьи: 5802. Дата публикации: 08.10.2015. Режим доступа: https://sovman.ru/article/5802/

Authors

Abstract

The article gives a modern interpretation of the Fisher formula, the calculated velocity of circulation of money supply M2 in the interval 1995-2013 and forecast of its changes until 2030 when hypotheses about the rate of inflation and GDP. Points to the fallacy of its direct use to control inflation and money supply. For a more detailed understanding of the inflationary process proposes a new frequency formula and the explanation of the situation with the regulation of prices in the economy.

Keywords

Inflation, price index, deflators, money supply, velocity of circulation, the elements of the Arsenal of means of payment, the frequency of use of part of the elements of the Arsenal, the system "braking prices".

Suggested citation

Antipov Valerij Ivanovich. Formula inflation // Modern Management Technology. ISSN 2226-9339. — №10 (58). Art. # 5802. Date issued: 08.10.2015. Available at: https://sovman.ru/article/5802/

Вступление

Инфляция (как феномен финансовой системы) известна с незапамятных времён. У государств, которые отливали монеты, инфляция возникала из-за того, что монет отливали слишком много, либо заменяли драгоценные металлы монет на медь, т.е. «портили монету». Сохранилась даже статистика обесценения «сестерция» — денежной единицы Древнего Рима. Долгое время инфляцию воспринимали как стихийное бедствие и только в середине 20 века (при введении тотального статистического наблюдения за деятельностью хозяйственных единиц и создании системы распределённых ценовых регуляторов) США, Япония и европейские страны сумели «обуздать» инфляцию, не нарушая прав собственности производителей и конкуренции на рынках товаров и услуг. В СССР (кроме так называемого «дефицита») инфляции не было, поскольку был Госкомцен, непосредственно регулирующий отношения производителей и потребителей на основе нормирования затрат и прибыли. Нормированием занимался НИИПИН, разрабатывавший научно обоснованные нормы прибыли, промежуточного потребления и прочих затрат для различных организаций с учётом их региональных, отраслевых и технологических особенностей.

В новой России Госкомцен и НИИПИН были ликвидированы, а в вузах перестали преподавать «Нормирование труда». В результате контрольные органы (в частности, Счётная палата), фиксируя значительные отклонения пропорций расходов (от норм зарубежных аналогов) во многих корпорациях и организациях, не могут привлечь их к ответственности в связи с отсутствием законодательной и нормативной базы.

Сейчас в Минэкономразвития России существует Департамент государственного регулирования тарифов, инфраструктурных реформ и энергоэффективности, который занимается тарифно-ценовой политикой в отраслях естественных монополий. Этот департамент совместно с отраслевыми министерствами и Федеральной службой по тарифам осуществляет выработку и реализацию единых подходов при регулировании цен (тарифов) на услуги естественных монополий. Целью государственного тарифно-ценового регулирования инфраструктурных секторов является обеспечение потребителей товарами и услугами субъектов естественных монополий и организаций коммунального комплекса установленного качества по доступной цене.

Существует Федеральная служба по тарифам (ФСТ России) — федеральный орган исполнительной власти Российской Федерации, уполномоченный осуществлять правовое регулирование цен (тарифов) на товары (услуги) в следующих отраслях:

- теплоснабжение (по всем видам цен (тарифов), установление которых предусмотрено Федеральным законом от 27.07.2010 г. № 190-ФЗ «О теплоснабжении»)

- транспортировка нефти и нефтепродуктов по магистральным трубопроводам;

- транспортировка газа по трубопроводам;

- железнодорожные перевозки;

- услуги в транспортных терминалах, портах и аэропортах;

- услуги общедоступной электросвязи и общедоступной почтовой связи;

- услуги по передаче электрической энергии;

- услуги по оперативно-диспетчерскому управлению в электроэнергетике;

- услуги по передаче тепловой энергии;

- услуги по использованию инфраструктуры внутренних водных путей;

- захоронение радиоактивных отходов;

- водоснабжение и водоотведение.

Кроме того существует ФАС – федеральная антимонопольная служба.

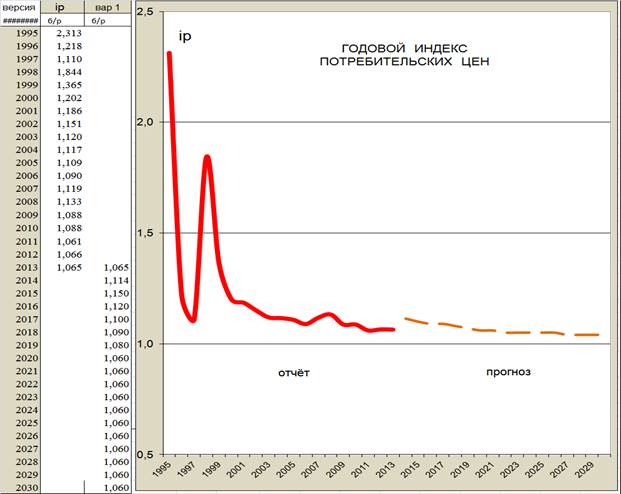

Результатом деятельности всех этих учреждений является динамика индекса потребительских цен, приведенная на рис.1. Очевидно, что «способностей» этих организаций для ценового регулирования явно недостаточно. В 2013 году потребительская инфляция стабилизировались на уровне 6,5% , в 2014 году — 11,4%, а в 2015 году ожидается 15%. Долгосрочный прогноз составлен по оценкам Минфина и Минэка. Но для успешного ценового противостояния импорту на внутреннем рынке необходимо, чтобы индекс потребительских цен был на уровне менее 2% в год.

Таким образом, в системе управления экономикой России существующие ценовые регуляторы практически не эффективны, что крайне негативно сказывается на основных показателях экономического развития. Совершенно ясно, что необходим более совершенный системный регулятор, использующий более адекватные представления об инфляции и имеющий более чёткое правовое обоснование. Но многочисленные предложения об усовершенствовании системы ценообразования правительством России игнорируются.

Рис.1. Динамика индекса потребительских цен в России.

«Правительство обвиняют в монетаризме.

Признаю – грешны, занимаемся. Но плохо.»

В.С. Черномырдин

Формула Фишера

Впервые эта формула была опубликована в 1911 году в книге “Покупательная сила денег. Ее определение и отношение к кредиту, проценту и кризисам” американского экономиста-математика Ирвинга Фишера, профессора политической экономии Йельского университета США и до сих пор является «знаменем» монетаристов. В современной трактовке она имеет следующий вид:

Dwt*Pwt*WWPo = St*M2t ,

где

Dwt — базисный дефлятор ВВП в году t;

Pwt — базисный темп ВВП в году t;

WWPо — значение ВВП в базисном году;

St — скорость «оборота» денежной массы в году t;

M2t — значение денежной массы М2 на начало года t.

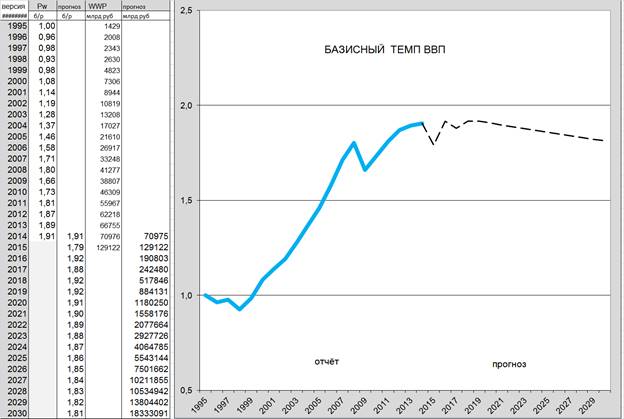

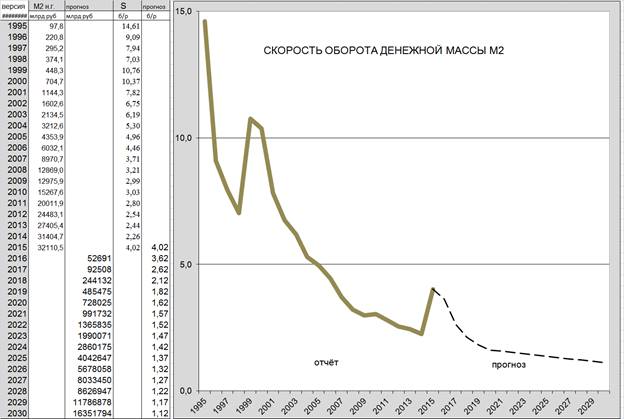

Графики Dwt, Pwt и St приведены на рис.2, 3 и 4.

Рис.2. Базисный дефлятор ВВП.

Рис.3. Базисный темп ВВП.

Рис.4. Динамика скорости оборота денежной массы М2.

Как видим скорость оборота денежной массы М2 в экономике России замедляется. Всплески соответствуют резкой смене валютного курса рубля. Замедление происходит по двум причинам: замедлению темпов роста ВВП и повышению темпов инфляции, что в перспективе сделает денежную массу М0 (как часть М2) просто необозримой. Придётся вводить новую денежную единицу и печатать новые деньги либо переходить на алтын.

Отметим одно обстоятельство, скорость оборота денежной массы — принципиально не наблюдаемый показатель, а следствие параметров уравнения Фишера. Методики наблюдения он не имеет. Но формула (в силу своей краткости и «понятности») прижилась, так же как «флогистон» в физике 18 века. Монетаристы рассуждают следующим образом. Преобразуем исходное выражение к виду

Dwt = (St/Pwt*WWPo)*M2t или Dwt* = Gt*M2t .

Если принять гипотезу, что Gt (примерно) постоянная величина, то при уменьшении M2t величина Dwt (скорость изменения цен) тоже уменьшается.

А раз так, то всё, что способствует уменьшению M2t – благо. В частности, надо повышать ставку рефинансирования — ключевую ставку ЦБ, что снижает количество денег в обращении.

То, что при высокой ставке рефинансирования разрушается промышленность и сельское хозяйство – это «пустяк». Ошибочность подобных рассуждений для грамотных экономистов очевидна, но за чиновниками-монетаристами из ЦБ и Минфина стоят интересы (достаточно влиятельных) монополистических групп, которым выгодно сохранение существующей динамики и структуры цен. А потому этой аргументацией будут пользоваться ещё некоторое время. До очередной экономической катастрофы.

Частотная формула

Все экономические отношения (поставки продукции, платежи за услуги и т.д.) внутри государства фиксируются финансовой системой, которая использует самые разнообразные элементы арсенала платёжных средств:

- наличные деньги, эмитируемые государством (МО);

- наличные деньги, эмитируемые другими государствами;

- безналичные денежные накопления

- безналичные денежные переводы;

- электронные деньги;

- ценные бумаги;

- драгоценности (ювелирные изделия, произведения искусства, драгоценные металлы, драгоценные минералы и т.д.);

- бартер.

Между всеми элементами арсенала (различными платёжными средствами) существует внутренняя взаимосвязь, которая игнорируется при составлении статистических отчётов о движении товарных и финансовых потоков. Главное – фиксация сделки (операции обмена).Рассмотрим идеализированную ситуацию без учёта «теневой экономиики» и незаконных финансовых операций. Очевидно, объём сделок, использующих каждое платёжное средство j можно описать, используя два показателя: частоту употребления элемента i платёжного средства и величину части платёжного средства. Введём следующие обозначения:

PSjt — величина платёжного средства j арсенала в году t;

PSijt — величина части i платёжного средства j в году t;

hijt — частота использования PSij в году t;

Bjt — балансирующий множитель в году t, величина которого устанавливается по результатам наблюдений.

Тогда для каждого элемента j арсенала справедливы следующие соотношения.

PSjt = SUM(PSijt)

SUM(hijt*PSijt) = Вjt*SUM(PSijt),

Поскольку все сделки и платежи отражаются в показателе «отечественный выпуск в ценах покупателей», то можно декларировать общее соотношение

Dxt*Pxt*Xo = Ct*SUMSUM(hijt*PSijt)

или Dxt*Pxt*Xo = Ct*SUM(Bjt*PSjt) ,

или Dxt*Pxt*Xo = SUM(Ct*Bjt*PSjt) ,

или Xt = SUM(Ct*Bjt*PSjt) ,

где

Xt — выпуск в ценах покупателей в году t;

Dxt — базисный дефлятор выпуска в году t;

Pxt — базисный темп выпуска в году t;

Xо — значение выпуска в базисном году;

PSijt — величина части i элемента арсенала j в году t;

hijt — частота использования части i элемента арсенала j в году t;

Ct — балансирующий множитель в году t.

Отношение gijt = PSijt / PSjt – доля части i элемента j арсенала в году t;

Совокупность gijt , i=1,m — структура элемента арсенала платежей.

Отношение djt = Ct*Bjt*PSjt / Xt – доля платежа элемента j во всех платежах. Совокупность djt, j=1,n — структура платежей.

Обратим внимание на то, что частоты и структуры элементов арсенала платежей существуют не сами по себе, а определяются технологической инфраструктурой финансовой системы (ТИФС) страны. В рамках этой инфраструктуры осуществляются различные информационные, транспортные, вычислительные, организационные и прочие операции. Причём предельная скорость осуществления этих операций (пропускная способность каналов связи по элементам арсенала) зависит от стоимости основных фондов ТИФС, оснащённости специальным оборудованием. количества занятых и их квалификации. Это обстоятельство отражают следующие неравенства

hijt < Hijt i=1,m j=1,n

PSijt < PSOijt i=1,m j=1,n ,

где Hijt, PSOijt — предельные значения, определяемые технологической инфраструктурой финансовой системы.

Кроме того, между элементами арсенала тоже существуют зависимости. Например, количество электрических денег зависит от Мо и т.д.

Заключение

В отличие от формулы Фишера все показатели частотной формулы (в принципе) наблюдаемы. Из частотной формулы следует, что использование электронных денег способствует увеличению как Px, так и Dx, но произойдёт ли это – другой вопрос.

Попутно отметим, что наличные деньги, эмитируемые другими государствами, обеспечивают в экономике России около 30% всех платежей, что характерно для постколониальной страны и делает её бюджетные поступления неустойчивыми при изменении валютного курса или мировых цен на внешних рынках.

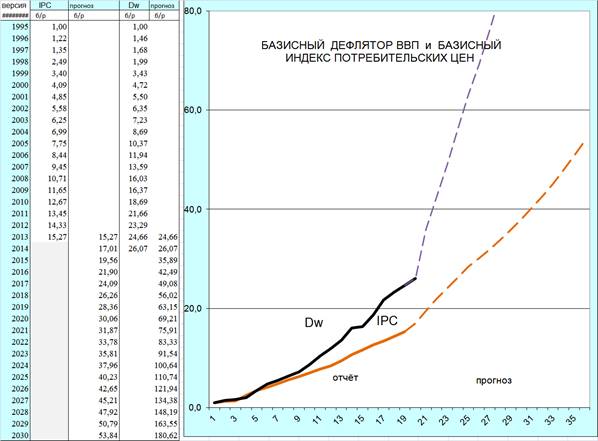

В работе [12] была показана взаимосвязь между базисным индексом потребительских цен и базисным дефлятором выпуска, которая приведена на рис.5. Чем меньше дефлятор выпуска, тем меньше потребительская инфляция и наоборот. Но это — вербальная зависимость, буквальное толкование которой может привести к упрощённым (и неправильным) выводам. Практическая «техника» регулирования цен не такая простая, как это может показаться на первый взгляд. Для увеличения темпа роста выпуска, безусловно, необходимо увеличивать пропускную способность кредитно-фиансовой системы, т.е. частоты и величины платёжных сумм. Но для уменьшения дефлятора выпуска не нужно (физически) уменьшать частоты и величины платёжных сумм. Это лечение насморка путём отрезания носа. Необходимо уменьшать (либо, по крайней мере, стабилизировать) цены фиксируемых сделок. Но это – технология уже совсем другого регулятора, не финансового, а общесистемного.

Рис.5. Зависимость базисного индекса потребительских цен от базисного дефлятора выпуска в ценах покупателей.

В экономике России практически отсутствует «система торможения цен», которая существует в экономиках всех развитых стран (которые непосредственно контролируют от 10 до 30% всех цен), что позволяет им опускать ставку рефинансирования ЦБ до нуля, существенно увеличивать денежную массу и кредитовать население, промышленность, сельское хозяйство и т.д., не боясь галопирующей инфляции. Все попытки создания «системы торможения цен» в экономике России наталкиваются на противодействие «закулисных» сил, которым выгодна существующая ситуация.

Все расчёты и таблицы графиков построены на основе информации из источников [1-11].

Читайте также

Библиографический список

- Национальные счета России в 1995-2002 годах: Стат. сб./ Росстат. — М., 2003. -157с.

- Национальные счета России в 1998-2005 годах: Стат. сб./ Росстат. — М., 2006. -145с.

- Национальные счета России в 2000-2007 годах: Стат. сб./ Росстат. — М., 2008. -213с.

- Россия в цифрах. 2010: Крат. стат. сб./Росстат — М.,2010. — 558с.

- Российский статистический ежегодник. 2009: Стат.сб./ Росстат. — М., 2009 -795c.

- Национальные счета России в 2001-2008 годах: Стат. сб./ Росстат. — М., 2009. -253с.

- Национальные счета России в 2002-2009 годах: Стат. сб./ Росстат. — М., 2010. -325с.

- Национальные счета России в 2003-2010 годах: Стат. сб./ Росстат. — М., 2011. -333с.

- Национальные счета России в 2004-2011 годах: Стат. сб./ Росстат. — М., 2012. -341с.

- Национальные счета России в 2005-2012 годах: Стат. сб./ Росстат. — М., 2013. -363с.

- Национальные счета России в 2006-2013 годах: Стат. сб./ Росстат. — М., 2014. Эл. версия.

- Антипов В.И., Митин Н.А. Факторы ценообразования в экономике России // Препринты ИПМ им. М.В.Келдыша. 2014. N106. 24с.

References

- National accounts of Russia in the period 1995-2002 [Nacional’nye scheta Rossii v 1995-2002 godah]. Stat. sat. Rosstat. M., 2003.15

- National accounts of Russia in 1998-2005 [Nacional’nye scheta Rossii v 1998-2005 godah]. Stat. sat. Rosstat. M., 2006. 14

- National accounts of Russia in 2000-2007 [Nacional’nye scheta Rossii v 2000-2007 godah]. Stat. sat. Rosstat. M., 2008.213p.

- Russia in figures. 2010 [Rossija v cifrah. 2010]. Crat. stat. sat.Rosstat M.,2010. 558p.

- Russian statistical Yearbook. 2009 [Rossijskij statisticheskij ezhegodnik. 2009]. Stat. sat. Rosstat. M., 2009 795p.

- National accounts of Russia in 2001-2008 [Nacional’nye scheta Rossii v 2001-2008 godah]. Stat. sat. Rosstat. M., 2009. 253p.

- National accounts of Russia in 2002-2009 [ Nacional’nye scheta Rossii v 2002-2009 godah]. Stat. sat. Rosstat. M., 2010. 325p.

- National accounts of Russia in 2003-2010 [Nacional’nye scheta Rossii v 2003-2010 godah]. Stat. sat. Rosstat. M., 2011. 333p.

- National accounts of Russia in 2004-201 [Nacional’nye scheta Rossii v 2004-2011 godah]. Stat. sat. Rosstat. M., 2012. 341p.

- National accounts of Russia in 2005-2012 [Nacional’nye scheta Rossii v 2005-2012 godah]. Stat. sat. Rosstat. M., 2013.363p.

- National accounts of Russia in 2006-2013 [Nacional’nye scheta Rossii v 2006-2013 godah]. Stat. sat. Rosstat. M., 2014. El. ver-Sion.

- Antipov V. I., Mitin N.A. And. Pricing factors in the Russian economy [Faktory cenoobrazovanija v jekonomike Rossii]. Pre-prints IPM them. M. V. Keldysh. 2014. N106. 24p.