Доверительное управление

Доверительная собственность и доверительное управление

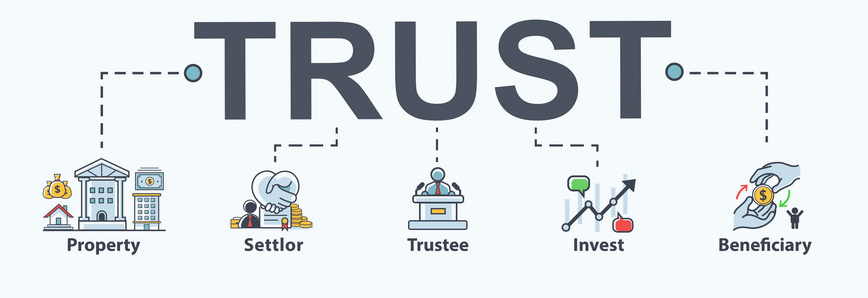

Доверительная собственность, или траст (англ. trust — доверие) в общем праве — система отношений, при которой имущество, первоначально принадлежащее учредителю траста (доверитель), передаётся в распоряжение доверительного собственника (доверительного управляющего или попечителя), но доход с него получают бенефициары (выгодоприобретатели).

Траст создается учредителем, который передает право собственности на часть или все свое имущество доверительному управляющему, который затем владеет правом собственности на это имущество в доверительном управлении в интересах бенефициаров. Траст регулируется условиями, на которых он был создан.

Доверительное управление (ДУ) — это передача активов во временное управление другому лицу с целью получения прибыли.

Доверительное управление собственностью в основном используется в следующих случаях:

- Когда доверитель не располагает достаточным количеством времени для самостоятельного управления;

- Если доверитель не обладает необходимыми знаниями в той или иной области.

В настоящий момент существует 5 основных видов доверительного управления:

- Недвижимостью;

- Активами;

- Имуществом;

- Ценными бумагами;

- Финансами.

Вопросы, касающиеся доверительного управления, регулирует ГК РФ — в том числе и договор Доверительное управление, в котором обычно участвуют 2 стороны:

- Доверитель (лицо, передающее свои активы);

- Управляющий (лицо, осуществляющее управление активами доверителя в его интересах и получающий за это вознаграждение).

Договор доверительного управления имуществом — один из видов договоров, предусмотренных Гражданским кодексом РФ.

По договору доверительного управления имуществом одна сторона (учредитель управления) передает другой стороне (доверительному управляющему) на определённый срок имущество в доверительное управление, а другая сторона обязуется осуществлять управление этим имуществом в интересах учредителя управления или указанного им лица (выгодоприобретателя).

Объектами доверительного управления могут быть предприятия и другие имущественные комплексы, отдельные объекты, относящиеся к недвижимому имуществу, ценные бумаги, права, удостоверенные бездокументарными ценными бумагами, исключительные права и другое имущество.

Имущество, находящееся в хозяйственном ведении или оперативном управлении, не может быть передано в доверительное управление.

Существенные условия договора доверительного управления

В договоре доверительного управления имуществом должны быть указаны:

- состав имущества, передаваемого в доверительное управление;

- наименование юридического лица или имя гражданина, в интересах которых осуществляется управление имуществом (учредителя управления или выгодоприобретателя);

- размер и форма вознаграждения управляющему, если выплата вознаграждения предусмотрена договором;

- срок действия договора.

Договор доверительного управления имуществом заключается на срок, не превышающий пяти лет. Для отдельных видов имущества, передаваемого в доверительное управление, законом могут быть установлены иные предельные сроки, на которые может быть заключен договор. При отсутствии заявления одной из сторон о прекращении договора по окончании срока его действия он считается продленным на тот же срок и на тех же условиях, какие были предусмотрены договором.

Полномочия и ответственность сторон в доверительном управлении

Сделки с переданным в доверительное управление имуществом доверительный управляющий совершает от своего имени, указывая при этом, что он действует в качестве такого управляющего. Это условие считается соблюденным, если при совершении действий, не требующих письменного оформления, другая сторона информирована об их совершении доверительным управляющим в этом качестве, а в письменных документах после имени или наименования доверительного управляющего сделана пометка «Д. У.» (ст. 1012 ГК РФ). При отсутствии указания о действии доверительного управляющего в этом качестве доверительный управляющий обязывается перед третьими лицами лично и отвечает перед ними только принадлежащим ему имуществом.

Доверительный управляющий несет ответственность перед выгодоприобретателем в размере упущенной выгоды, а перед учредителем управления — в полном объеме причиненных убытков. Наличие причинной связи убытков с обстоятельствами непреодолимой силы или действиями выгодоприобретателя или учредителя управления освобождает доверительного управляющего от ответственности. Бремя доказывания наличия таких оснований освобождения от ответственности лежит на доверительном управляющем. Риск превышения доверительным управляющим своих полномочий в сделках с лицами, которые не знали и не должны были знать о факте превышения полномочий, несет учредитель управления, который вправе потребовать от доверительного управляющего возмещения причиненных убытков. Право на вознаграждение доверительный управляющий имеет лишь в случае, если это специально предусмотрено договором, а на возмещение необходимых расходов — независимо от наличия такого условия в договоре. Однако размер как вознаграждения, так и возмещения необходимых расходов ограничен размером полученных от использования имущества доходов (ст. 1023 ГК РФ).

Цели применения трастов

Трасты (доверительная собственность) могут применяться для достижения следующих целей:

- Конфиденциальность — в большинстве стран содержание завещания (после смерти завещателя) и имена владельцев недвижимости являются публичной информацией. Имена выгодоприобретателей траста обычно неизвестны, поэтому владение недвижимостью или распределение завещанного имущества через траст позволяют сохранить секретность.

- Совместное владение имуществом — траст является удобным механизмом совместного владения трудно разделимого имущества несколькими владельцами (например, недвижимостью, коллекцией антиквариата и т. п.).

- Передача имущества (активов) учредителем (доверителем) в наследство бенефициарам траста, с целью продолжения извлечения из имущества (активов) дохода без участия самих бенефициаров (наследников) в управлении (в силу, например, их возраста, или образования). Особенно востребована передача активов в траст в случаях трудно разделимых активов, передаваемых в траст, между несколькими наследниками (бенефициарами траста), таких как коллекции предметов искусств или крайне разнородных активов по стоимости, доходности, будущему потенциалу и т. п.

- Сохранение капитала от растраты — трасты могут быть использованы для защиты выгодоприобретателей (например, детей учредителя) от их неумения тратить деньги. Так, условия траста могут ограничивать использование денег или возраст, начиная с которого ребёнок получает право распоряжаться имуществом.

- Благотворительность — в некоторых странах всё имущество, обращённое на благотворительные цели, должно находиться в доверительном управлении.

- Пенсионные планы — корпоративные пенсии зачастую организованы как траст, в котором предприятие является учредителем, а сотрудники — бенефициарами.

- Сложные корпоративные структуры — области финансов и страхования, трасты зачастую используются как юридические лица наряду с компаниями.

- Сокрытие собственности — траст предоставляет анонимность, при которой одно и то же лицо может быть учредителем траста и бенефициаром, но не управляющим траста, тем самым получая всю выгоду от имущества, но скрывая его от кредиторов.

- Уклонение от налогов. Анонимность и разделение учредителя траста (доверителя), доверительного управляющего и бенефициаров делают траст удобным механизмом для уклонения от налогов. Так, доверительный управляющий трастом во многих странах-офшорах не обязан сообщать о доходах траста налоговой инспекции своей или другой страны, в которой проживают бенефициары траста. Эти же особенности траста используются и для отмывания денег. Иной способ уклонения от налогов с помощью траста возможен в случае прогрессивного подоходного налога, когда приносящее доход имущество формально принадлежит трасту. Однако, во многих странах эта лазейка закрыта, и ставка налога для траста очень высока. Также передача имущества в наследство через траст освобождает бенефициаров траста от уплаты налога на наследование, который существует практически во всех странах, применяющих трасты.

- Сокрытие доходов — приобретение или перевод всего значимого имущества на имя траста позволяет заявить об отсутствии или недостаточном наличии собственных активов и претендовать, например, на использование меньшей ставки налогов или на получение помощи от государства.

- Сохранность имущества — при переводе имущества на траст учредитель траста (доверитель) теряет все права на данное имущество, если договор траста правильно составлен. Таким образом, это имущество становится недоступным для кредиторов учредителя траста (доверителя), для притязаний при разделе имущества и позволяет обособить личное имущество от бизнес-активов. Последнее особенно важно в странах англосаксонской системы права, когда физическое лицо может признаваться банкротом лично с последующим взысканием личного имущества за долги.

- Слепой траст как метод предотвращения конфликта интересов. Нередко в работе органов власти, чиновников или деятельности коммерческих компаний возникают противоречия между интересами лиц, принимающих решения, и интересами организации, или возникает заинтересованность чиновника (должностного лица), которая может повлиять на надлежащее исполнение им своих должностных обязанностей. В целях урегулирования подобных ситуаций личной заинтересованности сторон (снятие ответственности в подобных случаях) целесообразно перевести активы соответствующих лиц в слепой траст.

Рекомендуемая литература

- Гражданский кодекс РФ (ГК РФ) — Часть 2. Глава 53. Доверительное управление имуществом.

- Википедия.

Статьи в журнале по теме Доверительное управление

Посмотреть еще в категории: Управление активами