К вопросу эволюционного развития менеджмента страхового дела: от Российской Империи до современности

To the question of the evolutionary development of insurance business management: from the Russian Empire to the present

Авторы

Аннотация

Динамичное развитие торговли и промышленности в Российской Империи не могли не привести к размышлению о создании эффективного рынка страхования. Так, несмотря на предыдущие попытки конкурентов создать комплексную систему страхования, первым страховым обществом, действительно положившим начало развитию страхования в России, являлась «Надежда», учрежденная с позволения Николая I в 1847 году. Подходы к определению уставного капитала и видов страхования стали главным конкурентным преимуществом, давшим необыкновенный рост обществу.

Главной идеей исследования будет определение периодизации страхового общества «Надежда», рассмотрение структуры ее устава и эволюции подходов к объектам страхования, включающие имущество, транспортные операции и покрытие убытков от огня. В последующем механизм страхования будет сравниваться с современной сложившейся практикой страхования в Российской Федерации.

Ключевые слова

страхование в Российской Империи, периодизация страхового дела, механизм страхования, страхование в Российской Федерации, менеджмент страхового дела

Рекомендуемая ссылка

Ступак Ярослав Юрьевич, Ниязбекова Шакизада Утеулиевна, Романова Наталья Викторовна, Иевлева Алина Игоревна. К вопросу эволюционного развития менеджмента страхового дела: от Российской Империи до современности // Современные технологии управления. ISSN 2226-9339. — №2 (102). Номер статьи: 10201. Дата публикации: 14.04.2023. Режим доступа: https://sovman.ru/article/10201/

DOI 10.24412/2226-9339-2023-2102-1

Authors

Abstract

The dynamic development of trade and industry in the Russian Empire could not but lead to thinking about creating an effective insurance market. So, despite the previous attempts of competitors to create a comprehensive insurance system, the first insurance company that really initiated the development of insurance in Russia was Nadezhda, established with the permission of Nicholas I in 1847. Approaches to determining the authorized capital and types of insurance have become the main competitive advantage, which has given an extraordinary growth to the company.

It follows from this that the main idea of the research below will be the definition of the periodization of the insurance company "Nadezhda", consideration of the structure of its charter and the evolution of approaches to insurance objects, including property, transport operations and coverage of losses from fire. In the future, the insurance mechanism will be compared with the current established insurance practice in the Russian Federation.

Keywords

insurance in the Russian Empire, Nadezhda Insurance Company, history and periodization of insurance business, Ingosstrakh

Suggested citation

Stupak Yaroslav Yuryevich, Niyazbekova Shakizada Uteuliyevna, Romanova Natalya Viktorovna, Iyevleva Alina Igorevna. To the question of the evolutionary development of insurance business management: from the Russian Empire to the present // Modern Management Technology. ISSN 2226-9339. — №2 (102). Art. # 10201. Date issued: 14.04.2023. Available at: https://sovman.ru/article/10201/

Вступление

Развитие страхового дела в Российской Империи носит относительно турбулентный характер. Ввиду наличия сословий, а также купеческих гильдий, потребность в страховании в начале IX века не была столь высока ввиду монополистических тенденций крупных купцов и сверхприбыли, за счет которой они могли компенсировать убытки. Очевидно, что сословные ограничения также не позволяли развиваться и малому предпринимательству и международным корпорациям, составляющим в настоящее время основную клиентскую базу различного рода страховщиков.

Особенность начала развития страхового дела в Российской Империи заключается и в бурном росте промышленности, продукцию которой было необходимо поставлять по железным дорогам, строительство которых в середине IX века также было на пике развития. Порча кладей, грузов, а также страхование морских грузоперевозок сподвигло предприимчивых акционеров создать страховое общество «Надежда», быстро ставшим лидирующим страхователем на рынке. Будучи лидером данного сегмента, «Надежда» расширила горизонт страховой деятельности, став еще одним крупным страховщиком от огня.

Именно поэтому, целью статьи будет являться разбор периодизации деятельности страхового общества, а также рассмотрение его страхового механизма. Иной целью послужит сравнительный анализ страхового механизма с современностью и последующим выявлением особенностей, различий обоих.

Материалы и методы

Исследование указанной темы проводилось с опорой на инструментарий, присущий анализу прошлых событий и существующей действительности. Так, историко-системный подход позволил рассмотреть периодизацию деятельности страхового общества «Надежда» как единое целое. Кроме того, в работе были использованы базовые элементы метода актуализации, позволившие учесть опыт страхового дела в Российской Империи и сопоставить его с той действительностью, присущей компаниям, оказывающим страховые услуги в Российской Федерации. В свою очередь, историко-сравнительный метод позволил определить различия и сходства в полисах страховых обществ разных эпох, а также рассмотреть особенности их функционирования с точки зрения обычаев делового оборота современности.

Результаты иccледования

В Российской Империи, по всеобщему сведению, уставы как акционерных, так и страховых обществ утверждались с согласия императора. Так и уставный документ страхового общества «Надежда» был подписан 15 марта 1847 года императором Николаем 1-ым с последующим выполнением крайне непростой миссии – развитии и стимулировании страхового дела во внутренней и внешней торговле.

Трудность реализации данной миссии заключалась в том, что само по себе страховое дело в Российской Империи тогда было «въ зачаткѣ». [1] Позволить себе застраховать торговое судно могли только богатые купцы-монополисты оптовой торговли. Внешнеторговое страхование пользовалось еще меньшей популярностью ввиду его большей дороговизны и возможности заключать договоры страхования только с иностранными страховщиками. Кроме монополизации торговли крупными торговцами, которым не было надобности страховать грузы из-за сверхприбыли, которой они могли покрыть большинство убытков, можно также отметить «непредпріимчивость русскихъ капиталистовъ» [2] в отношении совершенствования торговых механизмов и либерализации сословно-торговых ограничений. Рестрикции, к примеру, применяемые к иностранным купцам, проявлялись в обязанности заключать сделки только с торговцами 1, 2 и 3 гильдии, а реализация продукции могла происходить только в черте города. Беря во внимание все ограничения, иностранные торговцы не видели существенных причин страховать свою продукцию.

Еще одной преградой, стоящей на пути развитии страхового дела, являлась неразвитость коммерческих банков и отсутствие существенного распространения небанковских организаций, предлагавших дешевые заемные средства под маленький процент. Безусловно, на то время уже существовал Государственный Коммерческий Банк, однако, данный институт выдавал кредиты и займы крупным промышленным акционерным предприятиям – обладателям крупных капиталов.

Стоит сказать, что обычай страхования людей существовал и до появления соответствующих инициатив со стороны Правительства Российской Империи. Так, коллективно страховались от различного рода торговых и фондовых рисков по инициативе Николая Геймбюргера – корабельного маклёра и диспашера на Санкт-Петербургской бирже. Предприниматель, желавший тогда застраховать товар или само судно с товаром, подавал Геймбюргеру заявление вместе с коносаментом, а тот, в свою очередь, обговаривал условия страхования рисков и выплат премий, основываясь на Гамбургских принципах и правилах страхования. После, Геймбюргер составлял полис, доли которого он затем предлагал приобрести на биржевых рынках купцам, заинтересованных в получении страховых премий и готовых взять на себя определенные риски.

Стоит отметить, что попытки создания в некоторой мере структурированного страхового механизма были предприняты и членами южнорусского купечества в отношении грузов, перевозимых по Черному и Азовскому морям. С 1826 по 1849 гг. были учреждены, по сведениям графа Воронцова, 12 страховых компаний. Анализируя их уставы, можно заметить, что разница между ними заключается только в размере капитала и методах их составления, вся остальная структура более-менее приближена к одному образцу. К примеру, во многих страховых компаниях было установлено фиксированное процентное соотношение: « … наличными деньгами платится за акціи только 10% ихъ стоимости, а 90% обезпечивается представленіемъ простого обязательства, съ поручительствомъ или залогомъ недвижимаго имущества» [1] Данное условие, как отмечалось многими авторами, было абсурдным для акционерного общества, решившего заняться страхованием риска ввиду невозможности покрыть наличностью все предъявляемые страхователями требования. Искусственно созданные страховые общества, согласно автору, были учреждены для того, чтобы заполучить «особыя льготы» [1] и защитить свои акции, а также имущество от секвестрования.

Рассматриваемое страховое общество «Надежда», в отличии от своих эфемерных конкурентов, располагало гораздо более рациональным подходом к определению финансовой и управленческой структуры общества. Так, на момент его учреждения, уставный капитал страховщика составлял 2 млн. рублей, состоящий из 20 тысяч паев по 100 рублей каждый [2], однако, впоследствии он был объективно пересмотрен и установлен в соответствии с нуждами страхования.

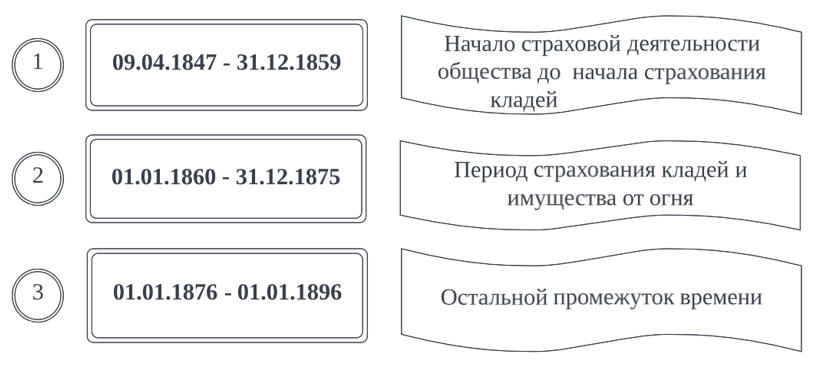

Деятельность страхового общества можно разделить на три периода, схематично отраженные на рисунке 1:

Рис. 1 – Периодизация деятельности страхового общества «Надежда»

Первый период обусловлен началом самостоятельного и успешного осуществления страховой деятельности общества. Так, к 1847 году общество смогло полноценно расплачиваться с акционерами дивидендами в размере 42 630 рублей, а также внести в Государственный Банк 10 000 паев (ровно 1 млн. рублей) казначейскими билетами. С тех пор собранием пайщиков было решено, что такой суммы будет вполне достаточно для обеспечения нормального функционирования общества и погашения требований страхователей. [5]

Как отмечено в докладе, наибольшей популярностью среди услуг общества пользовалось судоходное страхование: в начале 1847 года за счет страхования речных судов общество смогло выручить страховых премий на 92 тыс. рублей, однако, сильная засуха 1848 года заставило страхователя перенести акцент деятельности с речного на морское страхование судов. Был разработан полис с таблицей страховых премий, значительно расширена география предоставления страховых услуг – от Одессы и Балтийского побережья вплоть до большинства городов Западной Европы: Гамбург, Марсель, Кенигсберг и иные. С тех пор страхование морского судоходства начало расти стремительными темпами: к 1853 году сбор премий со страхования обычных, так и кругосветных морских грузоперевозок вырос с 37 220 рублей до 720 311, 96 рублей при общей сумме застрахованных средств в 34 808 135, 56 рублей. [5]

Несмотря на небывалую успешность страхового дела, объявленная Францией, Англией, Турцией и Италией война против России в 1853-1856 годов вынудило общество прекратить как внутреннюю, так и внешнюю страховую деятельность. Разумеется, после окончания войны все снова вернулось примерно на свои места. Несмотря на застой 1854 года судоходства в Черном море из-за участившихся рейдов турецких пиратов и понесения вследствие этого страховщиками значительных убытков, привело к увеличению размера страховых премий с оптимизацией заграничных отделений общества. Именно тогда у страхователей появилась идея внедрить страхование кладей, возмещение ущерба по которым общество не отвечало согласно полисным условиям, а вся ответственность падала на извозчиков и судовщиков. Уже через год, 19 октября 1855 года, разработанные обществом нововведения по страхованию транспортировки кладей были одобрены Императором.

Выходя на рынок страхования транспортировки различного рода грузов и кладей, страховое общество встретилось с двумя конкурентами – «Первоначальнымъ страховымъ заведеніемъ транспортовъ» и «Россійскимъ обществомъ морскаго, рѣчнаго и сухопутнаго страхованія и транспортированія кладей». Оба конкурента оказывали услуги подобного рода задолго до вхождения в рынок «Надежды». Несмотря на опытных конкурентов, автор отмечает, что рассматриваемое общество успело «стать на твердыя ноги въ ряду своихъ конкурентовъ» [4], приписывая свое достижение грамотной работе иностранца Томаса Моберли.

Особенность страхования перевозки кладей заключалась в меньших издержках самих транспортных операциях: плата за кладь «для личного потребления», выражаясь языком современного таможенного дела, передавалась перевозчику вперед в полном размере, а кладь для коммерческих целей в половину ее суммы. Относительная дешевизна транспортных перевозок кладей не представляла существенных убытков для страхового общества в случае наступления страхового случая, что делало этот род деятельности довольно привлекательным и затрато-эффективным. Вследствие чего капитал общества на осуществление данного страхования был уменьшен с 1 млн. до 500 тыс. и был признан достаточным.

Второй период компании ознаменовался относительно выигранной у конкурентов борьбы за рынок страхования и наращивания экономической прибыли страхового общества. Так, Страховое заведение транспортов вовсе покинуло рынок, оставшийся конкурент был вынужден повысить акционерный взнос до 50 рулей за акцию. В результате страховое общество «Надежда» занимало лидирующее место на соответствующем рынке вплоть до 1871 года, с постепенным повышением прибыли вплоть до достижения ее пика – 450 000 рублей. [3] Вместе с тем рос и имущественный потенциал общества: возрос запасный (на современном языке – резервный) капитал с 10 921,52 рублей в 1859 году до 514 555 рублей в 1873 году.

Стоит отметить, что несмотря на бурный рост промышленности и строительства железных дорог в Российской Империи, проблемы транспортирования товаров, наоборот, наращивались. В архивах страхового общества было даже найдено соглашение с начальником Санкт-Петербургско-Московской железной дороги Генерал-Майором Крафтом о том, чтобы «… заключить соглашеніе въ силу котораго Компанія имѣла бы право наблюденія за отправками въ багажныхъ вагонахъ, съ участіемъ въ распоряженіяхъ по пріему, перевѣскѣ, храненію въ пути и сдачѣ багажа…» [8]. Такое решение было принято из-за участившихся случаев пожара и кражи кладей, убытков от несвоевременной доставки и порчи. Как отмечается, страховать данные случаи компания не могла ввиду отсутствия закрепленного за ней права непосредственного участия в процессах перевозки, взвешивания и общего контроля за транспортировочными операциями. Получив такое разрешение, общество смогло расширить свою деятельность и на некоторое время увеличить размер страховых премий, однако, активное строительство железных дорог по экономически объективным причинам снизило проездную плату, а расходы на открытие новых страховых агентств увеличивались. Вследствие этого страховое общество приняло интересные поправки в Устав. Учредителями предлагалось:

- Выдавать краткосрочные ссуды под клади и гарантированные Правительством банкноты

- Получать деньги и документы за счет отправителя

- Уплачивать за счет получателей пошлин, фрахта и иных налогов

- Разрешить страхование жизни на железных дорогах

Однако, столь радикальное изменение в Уставе общества так и не было принято из-за усугубившейся экономической конъюнктуры 1872 года и последующими убытками, из-за которых акционеры не стали принимать предложенные изменения: «… неблагопріятный результатъ послѣдовалъ единственно отъ чрезвычайныхъ безпорядковъ на нѣкоторыхъ желѣзныхъ дорогахъ …», а также «…неудовлетворительный результатъ дѣйствій 1873 года былъ послѣдствіемъ какъ несчастного сплава судовъ …, такъ и умноженія убытковъ отъ … утраты и похищенія товаровъ на желѣзныхъ дорогахъ…» [1]

Вместо внесения правок в Устав, обществом было принято решение сократить служащих и некоторые конторы, а также освоить новый вид страхования убытков от огня [6]. Данное решение было принято по результатам исследования рынка такого рода страхования. Множество владельцев паев писали, что ввиду неразвитости данного страхового направления в Российской Империи, многие обеспеченные торговцы были вынуждены страховать имущество в зарубежных агентствах. Уже в 1874 году, в результате ходатайства компании в хозяйственный департамент Министерства Внутренних Дел, страхование от огня было одобрено.[1]

Ввиду того, что большинство имущественного фонда в Российской Империи было деревянным, количество страхователей, можно предположить, было значительным. Так и в докладе компании этот период был отмечен как «блестящимъ». [1]

Механизм речного и сухопутного страхования общества «Надежда»

Предметом данного рода страхования, за исключением документов и ценных бумаг, могли быть товары, различное имущество, суды и их оборудование, фрахты, а также денежные средства, отданные поставщикам в счет фрахта или транспортировочной платы.[12] Любые сухопутные и водные пути признавались местами страхования перевозимого имущества.

Для страхования имущества заинтересованное лицо должно было дать обществу объективную информацию об имуществе «въ полной мѣрѣ и цѣнѣ» (&86), чтобы по отраженной в полисе сведениям определить страховую премию и возместить убытки.

Наиболее подробно структуру полиса можно изложить следующим образом (&88):

1) Имя и фамилия страхователя, сведения о страхуемом имуществе:

(а) В случае речного страхования: наименование судна, сведения о его владельце и лоцмане;

(б) В случае сухопутного страхования: имя и фамилия подрядчика, а также извозчика;

2) Точные сведения о цене, количестве и состоянии страхуемого имущества;

3) Время действия страхового обязательства;

4) Место прибытия и отбытия груза/транспортировочного средства, включая места разгрузки и перегрузки;

5) Сумма премии и страховых отчислений;

6) Перечень рисков, которым подвержено имущество и транспортировочные средства;

7) Иные условия страхователя и страховщика.

Также в &89 упоминается, что относиться к застрахованному имуществу необходимо также бережно, как если бы оно не было таковым. По наступлению страхового случая страхователь немедленно сообщает об этом обществу с подробным описанием всех обстоятельств, вызвавших сожжение, уничтожение или потопление имущества/транспортировочного средства. Любой понесенный убыток и требования по покрытию страхового случаю должны быть документально подтверждены и представлены в общество в течение одного года в случае речного и сухопутного страхования, а в течение 3 лет – морского. (&93) После истечения упомянутых сроков страхователь лишается права на компенсацию убытков, как и при умышленном уничтожении застрахованного имущества (&96). В случае неполного уничтожения предмета, а его «подмочки», которая может привести к его полной непригодности, владельцу разрешается впоследствии продать его.

Когда общество рассматривает страховой случай, оно, согласно Уставу, располагает несколькими способами покрытия убытков страхователя (&91). Согласно первому пути, страховщик уплачивает «принятую на страхъ цѣнность или сумму, а спасенную [берет] въ свою пользу, уплативъ притомъ издержки за спасаніе и сбереженіе онаго». Второй путь заключался в предоставлению хозяину спасенного имущества с уплатой только убытков, причиненных крушением и другими обстоятельствами.

По мере необходимости, общество назначает дополнительную проверку обстоятельств, вызвавших гибель имущества. Инспекция проверяет страховой случай три месяца, если местом его происшествия стала Европа, и 6 месяцев, если уничтожение застрахованного имущества произошло в Азии (&95)

Современные подходы к страхованию в Российской Федерации

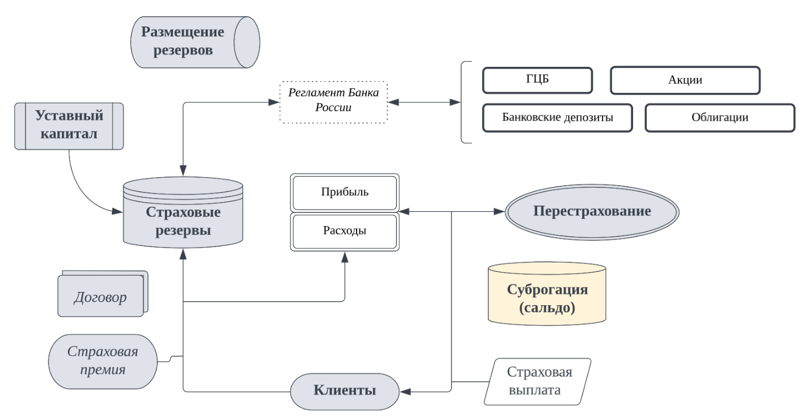

Современный российский рынок страхования низкомаржинален и представляет собой подходящую нишу для предпринимателей, предпочитающих низкие риски [2]. Страховщики, несмотря на развитие рынка добровольного и обязательного страхования физических лиц, ориентированы на предложение своих услуг крупным компаниям (корпорациям) [3]. Данный сегмент рынка полностью зависит от финансов, которые представляют собой, в данном случае, различного рода фонды. Страховщики осуществляют свою деятельность, основываясь на актуарном равенстве, иными словами, соблюдают суброгационное требование, извлекая прибыль путем вложения части накопленного страхового резерва, в соответствии с регламентами Банка России, в государственные ценные бумаги, банковские депозиты, облигации и акции других компаний. Как и страховое общество «Надежда», современные страховщики несут убытки от перестрахования, уплаты налогов и других расходов по ведению дела, включая, безусловно, покрытие убытков физических и юридических лиц [6]. Схему современного страхования можно представить на следующем рисунке:

Рис.2 – Схема современного механизма страхования

Источник: разработано авторами

Современный рынок страхования, как и в случае страхового общества «Надежда» и освоения им транспортного страхования и покрытия убытков от огня, во многом строится на качестве менеджмента и инновационных продуктовых решениях. Чтобы увеличить прибыль и привлекательность компании, страховщики предлагают рынку новые страховые продукты, осваивают страховые площадки, на которых возможна также и «игра» тарифом, и разрабатывают новые стратегии продвижения.

В современном понимании страховой ущерб понимается определяется стоимостью погибшего или обесцененной части поврежденного имущества по действительной стоимости. В то же время, страховым возмещением признается денежная сумма, выплачиваемая страхователю при наступлении страхового случая. В законодательстве, наравне с термином «страховая выплата», может употребляться также и «страховое обеспечение».

Схему, по которой производится расчет страховых выплат, можно составить следующим образом:

1) Расчет размера нанесенного ущерба

2) Определение, на базе первого пункта, размера страхового возмещения с учетом страховой суммы и базовых схем страхового покрытия

Как правило, на сегодняшний день расчет имущественного ущерба производится, исходя из двух вариантов. Первый исход представляет собой «конструктив» — ситуацию, когда повреждено 75%-80% застрахованного движимого или недвижимого имущества.

Как правило, страховщики рассчитывают ущерб по следующей формуле:

![]()

Примечание: К прочим расходам страхования, обычно, относится экспертиза, тушение пожара и пр.

Если же нанесенный ущерб составляет менее нижней границы упомянутого интервала, то для расчета убытков используется смета, а также различные расчеты предлагающих ремонтные работы учреждений.

Как правило, главное отличие между страховым обществом «Надежда» и современными компаниями соответствующего сегмента в структуру договора. Так, не беря во внимание некоторые детали, можно отметить разветвленную систему покрытия, наличие условной и безусловной франшизы, а также прочие расчеты с клиентами.

Следующее отличие заключается в корректировке размера ущерба в соответствии с условиями системы страхового покрытия, которые, на настоящий момент, бывают двух видов:

1) Система пропорциональной ответственности (при условии, что величина страховой суммы меньше действительной стоимости), которая предполагает расчет по следующей формуле:

2) Система первого риска, отменяющая условие пропорциональной ответственности, рассчитывающая ущерб по следующей формуле: ![]()

К примеру, действительная стоимость застрахованного имущества составляла 10 млн. рублей, страховая сумма – 5 млн. рублей, а понесенный убыток составил 4 млн. рублей. Так, в соответствии с системой 1-го риска, страховая оплатит ущерб в полной сумме, то есть, 4 млн. рублей.

Следующим отличием, как уже ранее было затронуто, заключается в наличии условной или безусловной франшизы в современных договорах страхования. Безусловная франшиза означает, что при наступлении страхового случая фиксированная сумма будет вычитаться из понесенных страхователем убытков:

1) При системе 1-го риска: ![]()

2) При системе пропорциональной ответственности:

Анализируя условную франшизу, можно сказать, что она служит величиной сравнения с размером убытков. С ней не проводится никаких арифметических итераций.

В качестве объекта сравнения автором предлагается выбрать страховую компанию «Ингосстрах» [16]. Следует еще раз констатировать, что в отличие от страхового общества «Надежда», данная компания располагает математическим подходом к расчету страховых выплат. Так, договором может быть предусмотрена постоянная или изменяющаяся сумма, формула последней имеет следующий вид:

![]()

Где

![]() – страховая сумма, определенная на момент заключения договора

– страховая сумма, определенная на момент заключения договора

![]() – страховая сумма, установленная на дату начала действия Договора страхования

– страховая сумма, установленная на дату начала действия Договора страхования

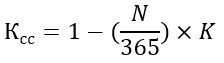

![]() — коэффициент снижения страховой̆ суммы, значение которого или порядок расчета которого определяется соглашением сторон. Значение может колебаться в диапазоне от 0,01 до 1,00. Значение коэффициента Ксс определяется по следующей̆ формуле:

— коэффициент снижения страховой̆ суммы, значение которого или порядок расчета которого определяется соглашением сторон. Значение может колебаться в диапазоне от 0,01 до 1,00. Значение коэффициента Ксс определяется по следующей̆ формуле:

![]() – количество дней, прошедших с начала действия договора до даты выплаты страховой суммы

– количество дней, прошедших с начала действия договора до даты выплаты страховой суммы

![]() – определяемый страховщиком коэффициент. Его значение зависит от особенностей застрахованного имущества

– определяемый страховщиком коэффициент. Его значение зависит от особенностей застрахованного имущества

Иным отличием механизма страхования выступает то, что к страхованию допускается движимое имущество и самоходные технические средства либо по документально подтверждённой стоимости приобретения, либо по среднерыночной стоимости приобретению аналогичного имущества за вычетом износа. В последующим анализе документа подтверждается структура содержания, присущая современным страховым компаниям и являющаяся их отличительной особенностью, когда речь заходит о сравнении страхового дела в Российской Империи и Российской Федерации.

Заключение

Безусловно, анализируя деятельность страхового общества «Надежда, нельзя не отметить ее способность адаптации к постоянно меняющимся социально-экономическим условиям и различного родам шокам в Российской Империи. На протяжении всего существования страховое общество, в ответ на любые вызовы, осваивало новые направления страхования, а те, что были убыточными, она оптимизировала и избегала путем финансового анализа рыночной конъюнктуры и конкурентов.

Начиная свою деятельность с речного страхования, общество по-особенному подошло к формированию уставного капитала и страховых премий. В отличие от своих конкурентов, которые чаще всего принимали решение о страховании для обеспечения себе некоторых льгот и секвестрования имущества, «Надежда» реалистично оценила существующую обстановку и установила подобающие страховые отчисления.

Во время различных экономических и геополитических шоков страховое общество также предпринимало успешные действия, чтобы обеспечить свое дальнейшее функционирование: оптимизация как внутренних, так и внешних отделений и грамотные управленческие решения позволили обществу осуществлять морское и речное страхование судоходства.

Внешние и внутренние экономически условия способствовали пересмотру страховым обществом различных сфер своей страховой деятельности. Так, страховщик успешно завоевал доверие среди страхователей кладей, грузов и иных транспортных принадлежностей, которые, ввиду масштабного строительства железных дорог часто подвергались порче или краже. Не менее успешным, можно сказать, самым прибыльным бизнесом страхового общества стало страхование имущества от огня, поскольку большинство построек и складов в Российской Империи были деревянными, а лишь часть здания, чаще подвал, выстраивались из дорогого кирпича и камня.

В целом, можно сказать, что страховое общество «Надежда» было одним из самых перспективным страховщиков в Российской Империи, успешно развернувшим свою деятельность не только в России, но и по всему миру.

Отмечая результаты проведенного анализа, можно с уверенностью сказать об эволюции страхового дела в Российской Федерации. Так, наличие двух систем страхования, франшизы и прочих особенностей расчетов с клиентами являлись, своего рода, главными изменениями, появившимися в современном страховом деле. Безусловно, развитие произошло и в продуктовых линейках страховых компаний. Так, предложение различных коробочных продуктов и иных их видов значительно расширили рынок страхования в России ввиду особенностей и спроса физических и юридических лиц. Не потерпело изменений и ориентированность страховщиков на корпорации, приносящих основную долю страховых премий в резервы.

Читайте также

Библиографический список

- «Россия», страховое общество (Петербург). Общие условия страхования пассажиров по страховым билетам, утвержденные Г. Министром Внутренних Дел 31 мая 1898 года / Страховое о-во «Россия», высочайше утвержденное 20-го марта 1881 г. — Санкт-Петербург: Тип. А. Бенке, 1898. — 34, [3] с., [1] л. табл.: табл.; 13 см.

- Бакаева, А. С. Страховое дело в Российской Федерации: ретроспектива и тенденции. – 2013.

- Баркова, Д. Д., Окорокова, О. А. Современное состояние страхового рынка Российской Федерации и перспективы его развития //Экономика и бизнес: теория и практика. – 2020. – №. 11-1. – С. 98-101.

- Гольдштейн, С.М. Основы страховаго дела. — СПб: Тип. Муллер и Богельман, , 1896. — 97 с.

- Киевский областной съезд по земскому пожарно-страховому делу. Доклады Областного съезда по земскому пожарно-страховому делу в Киеве (26 августа — 5 сентября 1913 года) [Текст]. — Киев : [б. и.], 1913. — 22 см. По страховому делу. Ч. 1. — 1913. — 210 с.

- Кудряшова, А. А. Страховое дело в России на современном этапе //Научное обозрение. Международный научно-практический журнал. – 2019. – №. 4. – С. 9.

- Общие условия коллективного страхования, заключаемого на основании ст. 52 Закона 2-го июня 1903 года: (Собр. уз. № 81 ст. 912) : [Утв. министром вн. дел] / Рус. страховое о-во «Помощь»… — Киев : тип. С.В. Кульженко, 1905. — 13 с.; 21.

- Общие условия страхования пассажиров по страховым билетам, утвержденные Г. Министром Внутренних Дел 31 мая 1898 года [Текст] / Страховое о-во «Россия». — Санкт-Петербург: [б. и.], ценз. 1901. — 37, [1] с.; 12 см.

- Общие условия страхования гражданской ответственности владельцев предприятий фабрично-заводской, горной и горно-заводской промышленности по несчастным случаям с рабочими и служащими, утвержденные г. Министром внутренних дел 9 апреля 1904 года / Страховое общество «Россия». — Санкт-Петербург: тип. А. Бенке, 1904. — 25 с.; 19 см.

- Плахотнюк, В. В., Самохин, М. А., Тимохин, А. В. Современное состояние и перспективы развития страхового рынка в РФ //Вопросы устойчивого развития общества. – 2020. – №. 2. – С. 386-391.

- Пятидесятилетие учрежденной с выс. соизволения С.-Петербургской компании «Надежда» для морского, речного и сухопутного страхования, транспортирования кладей и страхования от огня имуществ: 1847-1897. — Санкт-Петербург, 1897. — [2], 113 с., 5 л. ил.; 27.

- Российское страховое общество (1). Общия условия страхования отдельных лиц от несчастных случаев, утвержденныя г. Министром Внутренних Дел, 28 июня 1911 г. / Первое Российское страховое общество, учрежденное в 1827 году. — Москва: Правление в С.-Петербурге, 1911. — 32 с.; 17 см.

- Страховое дело и взаимное страхование: (Сравнит. очерк взаим. акционер. страхования) / Ростов. на Дону о-во взаим. страхования от огня имущества. — Санкт-Петербург: Лештуков. паровая скоропеч. П.О. Яблонского, 1907. — [2], 46 с., 1 л. табл.; 15.

- Съезд по земскому пожарному страховому делу. Доклады: Ч. 1-3 / Обл. съезд по зем. пожар. страховому делу в Киеве 26 авг. — 5 сент. 1913 г. — Киев, 1913. — 3 т.; 22; 22. По страховому делу. — 1913. — 210, [2] с.

- Тверское губернское земство. Сборник материалов для истории Тверскаго губернскаго земства [Текст]. — Тверь, 1883-1912. — 24 cм. Страховое дело. — 1912. — [3], XIV, 979 с.

- Правило страхования грузов // Ингосстрах URL: https://www.ingos.ru/Upload/tankcontainerworld/cargo.pdf (дата обращения: 27.01.2023).

References

- «Russia», insurance company (St. Petersburg). General conditions of passenger insurance on insurance tickets, approved by the Minister of Internal Affairs on May 31, 1898 [Rossiya», strakhovoye obshchestvo (Peterburg). Obshchiye usloviya strakhovaniya passazhirov po strakhovym biletam, utverzhdennyye G. Ministrom Vnutrennikh Del 31 maya 1898 goda]/ Insurance company «Russia», highly approved on March 20, 1881 — St. Petersburg : Type. A. Benke, 1898. — 34, [3] p., [1] L. table.: table.; 13 cm.

- Bakaeva, A. S. Insurance business in the Russian Federation: retrospective and trends [Strakhovoye delo v Rossiyskoy Federatsii: retrospektiva i tendentsii]. – 2013.

- Barkova ,D. D., Okorokova, O. A. The current state of the insurance market of the Russian Federation and prospects for its development [Sovremennoye sostoyaniye strakhovogo rynka Rossiyskoy Federatsii i perspektivy yego razvitiya]//Economics and Business: theory and practice. – 2020. – No. 11-1. – pp. 98-101.

- Goldstein, S.M. Fundamentals of insurance business [Osnovy strakhovago dela]. — St. Petersburg: Type. Muller and Bogelman, 1896. — 97 p.

- Kiev regional Congress on Zemstvo fire insurance business. Reports of the Regional Congress on the Zemstvo fire insurance business in Kiev (August 26 — September 5, 1913) [Kiyevskiy oblastnoy s»yezd po zemskomu pozharno-strakhovomu delu. Doklady Oblastnogo s»yezda po zemskomu pozharno-strakhovomu delu v Kiyeve (26 avgusta — 5 sentyabrya 1913 goda)]. — Kiev : [B. I.], 1913. — 22 cm. On the insurance case. Part 1. — 1913. — 210 p.

- Kudryashova, A. A. Insurance business in Russia at the present stage [Strakhovoye delo v Rossii na sovremennom etape]//Scientific review. International Scientific and Practical Journal. – 2019. – №. 4. – P. 9.

- General conditions of collective insurance concluded on the basis of Article 52 of the Law of June 2, 1903 [Obshchiye usloviya kollektivnogo strakhovaniya, zaklyuchayemogo na osnovanii st. 52 Zakona 2-go iyunya 1903 goda]: (Sobr. uz. No. 81 of Article 912) : [Approved by the Minister of Foreign Affairs] / Rus. insurance company «Help»… — Kiev : type. S.V. Kulzhenko, 1905. — 13 p.; 21.

- General conditions for passenger insurance on insurance tickets, approved by the Minister of Internal Affairs on May 31, 1898 [Obshchiye usloviya strakhovaniya passazhirov po strakhovym biletam, utverzhdennyye G. Ministrom Vnutrennikh Del 31 maya 1898 goda] / Insurance company «Russia». — St. Petersburg : [B. I.], censor. 1901. — 37, [1] p.; 12 cm.

- General conditions of insurance of civil liability of owners of enterprises of the factory, mining and mining industry for accidents with workers and employees, approved by the Minister of Internal Affairs on April 9, 1904 [Obshchiye usloviya strakhovaniya grazhdanskoy otvetstvennosti vladel’tsev predpriyatiy fabrichno-zavodskoy, gornoy i gorno-zavodskoy promyshlennosti po neschastnym sluchayam s rabochimi i sluzhashchimi, utverzhdennyye g. Ministrom vnutrennikh del 9 aprelya 1904 goda]/ Insurance Company «Russia». — St. Petersburg : A. Behnke type, 1904. — 25 p.; 19 cm.

- Plahotniuc, V. V., Samokhin, M. A., Timokhin, A.V. The current state and prospects of development of the insurance market in the Russian Federation [Sovremennoye sostoyaniye i perspektivy razvitiya strakhovogo rynka v RF]//Issues of sustainable development of society. — 2020. – No. 2. – pp. 386-391.

- Fiftieth anniversary of the St. Petersburg company «Nadezhda» established with the permission of St. Petersburg for sea, river and land insurance, transportation of luggage and fire insurance of property: 1847-1897 [Pyatidesyatiletiye uchrezhdennoy s vys. soizvoleniya S.-Peterburgskoy kompanii «Nadezhda» dlya morskogo, rechnogo i sukhoputnogo strakhovaniya, transportirovaniya kladey i strakhovaniya ot ognya imushchestv: 1847-1897]. — St. Petersburg, 1897. — [2], 113 p., 5 l. ill.; 27.

- Russian Insurance Company (1). General conditions of insurance of individuals against accidents, approved by the Minister of Internal Affairs, June 28, 1911 [Rossiyskoye strakhovoye obshchestvo (1). Obshchiya usloviya strakhovaniya otdel’nykh lits ot neschastnykh sluchayev, utverzhdennyya g. Ministrom Vnutrennikh Del, 28 iyunya 1911 g.]/ The first Russian Insurance Company, established in 1827. — Moscow : Board in St. Petersburg, 1911. — 32 p.; 17 cm.

- Insurance business and mutual insurance: (Compare. an essay in return. shareholder. insurance) / Rostov. on the Don about-in return. fire insurance of property [Strakhovoye delo i vzaimnoye strakhovaniye: (Sravnit. ocherk vzaim. aktsioner. strakhovaniya)]. — St. Petersburg : Leshtukov. steam skoropech. P.O. Yablonsky, 1907. — [2], 46 p., 1 l. table; 15.

- Congress on the Zemstvo fire insurance business. Reports : Part 1-3 [S»yezd po zemskomu pozharnomu strakhovomu delu. Doklady: CH. 1-3]/ Regional congress on the land. fire. insurance business in Kiev 26 Aug. — 5 Sep. 1913 — Kiev, 1913. — 3 vol.; 22; 22.

- Tver provincial Zemstvo. Collection of materials for the history of the Tver provincial Zemstvo [Tverskoye gubernskoye zemstvo. Sbornik materialov dlya istorii Tverskago gubernskago zemstva]. — Tver, 1883-1912. — 24 cm. Insurance business. — 1912. — [3], XIV, 979 p

- Cargo insurance rule [Pravilo strakhovaniya gruzov]// Ingosstrakh URL: https://www.ingos.ru/Upload/tankcontainerworld/cargo.pdf (accessed: 01/27/2023).

Спасибо за интересный и содержательный круиз эволюции страхового дела.

Статья «К вопросу эволюционного развития менеджмента страхового дела: от Российской Империи до современности» представляет собой попытку систематизировать исторический путь развития страхового дела в России на примере страхового общества «Надежда», основанного в 1847 году по указу Николая I. Авторы рассматривают структуру устава общества, методы определения уставного капитала и типы страхования, которые стали ключевыми для его успеха и развития.

Вопрос :

Какие основные уроки и принципы управления страховым делом, выработанные страховым обществом «Надежда» в XIX веке, остаются актуальными для современной практики страхования в Российской Федерации, особенно в контексте изменяющихся экономических условий и технологических инноваций?