Финансовая модель строительства глэмпинга в Калининградской области

Financial model for glamping construction in the Kaliningrad region

Авторы

Аннотация

Представленная статья ориентирована на практическое применение исследований в сфере туризма и инвестиций. Она рассматривает глэмпинг как объект инвестиционных вложений на примере Калининградской области, анализируя финансовые аспекты строительства и перспективы развития данного сегмента. Исследование призвано предоставить инвесторам туристической индустрии Калининградской области информацию о потенциале данного вида развлечений и возможности для выгодных вложений.

Ключевые слова

глэмпинг, инвестиционные вложения, туристическая индустрия, финансовое обоснование, Калининградская область, финансовая модель глэмпинга

Рекомендуемая ссылка

Дрок Татьяна Емельяновна. Финансовая модель строительства глэмпинга в Калининградской области // Современные технологии управления. ISSN 2226-9339. — №2 (106). Номер статьи: 10608. Дата публикации: 08.06.2024. Режим доступа: https://sovman.ru/article/10608/

Authors

Abstract

The presented article is focused on the practical application of research in the field of tourism and investment. It examines glamping as an object of investment investments using the example of the Kaliningrad region, analyzing the financial aspects of construction and development prospects of this segment. The study is intended to provide investors in the tourism industry of the Kaliningrad region with information about the potential of this type of entertainment and opportunities for profitable investments.

Keywords

glamping, investment, tourism industry, financial justification, Kaliningrad region, glamping financial model

Suggested citation

Drok Tatyana Emelyanovna. Financial model for glamping construction in the Kaliningrad region // Modern Management Technology. ISSN 2226-9339. — №2 (106). Art. # 10608. Date issued: 08.06.2024. Available at: https://sovman.ru/article/10608/

Введение

Рынок туристических услуг – это постоянно развивающаяся сфера экономической деятельности. Этот сегмент рынка очень изменчив и сильно подвержен влиянию многих факторов, таких как природно-географические особенности, климатические условия, экономическая ситуация в отдельно взятых странах, их внутренняя политика, мировая геополитическая ситуация в целом, уровень благосостояния граждан и другие факторы. Одним из факторов, который кардинально повлиял на всю индустрию путешествий, стала пандемия коронавируса. Закрытие границ между государствами явилось мощным стимулом и одновременно хорошим условием для развития внутреннего туризма. Но здесь очень важно учитывать пожелания потенциальных путешественников. Многих туристов все чаще стал привлекать отдых не в крупных городах и больших гостиничных комплексах, а в тихих, уединенных местах. Однако, при этом, сохранилась потребность проживания в комфортных условиях без отказа от благ цивилизации. Удовлетворение таких запросов и пожеланий отдыхающих, желающих совместить тишину, красоту и уединение с удобством и комфортом, послужило основой для развития такого направления туризма, как глэмпинг.

Любой вид деятельности для своего успешного функционирования требует четко сформулированных целей и задач. Для организации нового бизнеса на территории Калининградской области необходимо составить бизнес-план и произвести расчет эффективности бизнеса.

Актуальность данной работы обусловлена тем, что рынок туристических услуг в Калининградской области последнее время стремительно развивается. Однако, индустрия туризма очень нестабильна, так как путешественники с каждым годом становятся всё более требовательными и избирательными. Потенциальных клиентов становится сложно удивлять, а такое новое направление, как глэмпинг, может стать интересной отличительной чертой проекта. Данный вид туризма только зарождается, поэтому многим инвесторам данная работа сможет помочь понять перспективы глэмпинг-индустрии в Калининградской области, разобраться в важных аспектах этого вида деятельности и наглядно оценить финансовые показатели проекта на основании предложенной финансовой модели строительства глэмпинга.

В настоящее время тенденции и перспективы развития глэмпинга в России мало изучены, это направление только зарождается и основывается на статьях и интервью создателей глэмпингов, данных, представленных в сети Интернет на разных туристических форумах.

Финансовая модель глэмпинга

В обобщенном виде построение финансовой модели проекта предполагает выполнение следующих трех этапов.

Этап 1. Создание первого варианта финансовой модели с минимальным количеством входных данных, а также определение расчетных формул для зависимых параметров.

Этап 2. Обобщение параметров в системе финансовых отчетов, проверка баланса по активу и пассиву и корректный пересчет при изменении входных данных.

Этап 3. Детализация модели [2].

Рассмотрим систему показателей для оценки этого бизнеса. Так, в составляемой финансовой модели строительства глэмпинга рассматриваемый период охватывает 5 лет или 60 месяцев. Взносы во внебюджетные фонды составляют — 30,20 % (обязательное пенсионное страхование — 22 %, обязательное медицинское страхование — 5,1 %, случаи временной нетрудоспособности и материнства — 2,9 %, травматизм — 0,2 %) [1].

Следующими показателями выступают – НДС (20%) и налог на прибыль (20 %).

В связи с нестабильностью экономики и ростом потребительских цен более, чем на 8-10% при реализации российских инвестиционных проектов ставка дисконтирования определяется от 10 до 40 % и предполагает увеличение ключевой ставки ЦБ РФ на определенный процент рисков (вплоть до 20 %) [6]. В рассматриваемой финансовой модели в качестве входного параметра взята максимальная ставка дисконтирования, равная 40% (месячная ставка — 2,84 %).

Реализация проекта с учетом возможных вариантов размещения гостей представлена в таблице 1.

Таблица 1 — Реализация проекта

| Услуга | Единица измерения | Максимальное количество в месяц | Старт продаж (период) | Стартовый объем продаж | Период выхода на максимальный объем |

| Купольный шатер 19 м2 (2 ед.) | Дней | 40 | 1 | 10 | 3 |

| Купольный шатер 38 м2 (2 ед.) | Дней | 40 | 1 | 10 | 3 |

| Треугольный дом-шалаш 35 м2 (1 ед.) | Дней | 20 | 1 | 2 | 3 |

| Треугольный дом-шалаш 45 м2 (1 ед.) | Дней | 20 | 1 | 2 | 3 |

| «Сафари Тент» 2.0 (2 ед.) | Дней | 40 | 1 | 10 | 3 |

| «Фэмели Тент» (2 ед.) | Дней | 40 | 1 | 10 | 3 |

На максимальную загруженность глэмпинг не сможет выйти сразу, поэтому предполагается его частичная загруженность. При удачном местоположении и предоставлении качественных услуг через 3 месяца, к концу сезона, возможен выход на максимальную загруженность.

Стоимость продажи каждого объекта размещения приведена в таблице 2.

Таблица 2 — Продажи каждого варианта размещения

| Услуга | Количество периодов роста продаж | Рост продаж за один период | Цена за единицу | Темп роста цены в месяц, % | Старт роста цены (период) |

| Купольный шатер 19 м2 (2 ед.) | 2 | 15 | 6500 | 1 | 13 |

| Купольный шатер 38 м2 (2 ед.) | 2 | 15 | 6500 | 1 | 13 |

| Треугольный дом-шалаш 35 м2 (1 ед.) | 2 | 9 | 12000 | 1 | 18 |

| Треугольный дом-шалаш 45 м2 (1 ед.) | 2 | 9 | 12000 | 1 | 18 |

| «Сафари Тент» 2.0 (2 ед.) | 2 | 15 | 7000 | 1 | 13 |

| «Фэмели Тент» (2 ед.) | 2 | 15 | 7000 | 1 | 13 |

Количество периодов роста продаж рассчитано как разница между периодом выхода на максимальный объем и периодом старта продаж, а рост продаж за один период = это разница между максимальным количеством продаж в месяц и стартовым объемом продаж, деленная на количество периодов роста продаж.

Цена за единицу определяется индивидуально предпринимателем. В данном случае рассмотрено ценообразование с учетом затрат (сумма издержек предприятия и ожидаемой прибыли, деленная на запланированный объем продаж за расчетный период) [5].

Расчеты выполнены на один календарный год. В ценообразование не будут включены дополнительные услуги. За годы глэмпинга предприниматель ожидает получить чистую прибыль в размере 5 млн. руб. и рассчитывает на месячную загруженность в 20 дней на одну постройку в сезон (к сезонным месяцам относится период с мая по сентябрь) и 10 дней в месяц в несезон (с октября по апрель) для треугольных домов, а для палаток определено 4 дня загрузки в несезон. Таким образом, загрузка в год составит: 10 дней за 7 месяцев несезона – 70 дней, 20 дней за 5 месяцев сезона – 100 дней, итого 170 дней загруженность 1 треугольного строения в год. В свою очередь для палаток определено: 5 месяцев по 20 дней – 100 дней, 2 месяца по 10 дней – 20 дней, 5 месяцев по 4 дня – 20 дней, итого – 140 дней.

К издержкам предприятия можно отнести постройку каждого сооружения, благоустройство территории, заработную плату сотрудникам, административные расходы. Расчет цен разбит на 3 вида построек: купольный шатер — 4 ед., треугольный дом-шалаш — 2 ед., палатки – 4 ед. Итого получается 10 построек. Суммарные расходы, не связанные с постройкой, составят 7 474 тыс. руб.

Цена купольного шатра:

(560 000 + 780 000 +747 400 × 4 + 500 000 × 4) / 140 × 4 = 11 302 руб.

Цена треугольного дома:

(1 230 000 + 1 400 000 + 747 400 × 2 + 500 000 × 2) / 170 × 2 = 15 072 руб.

Цена палатки:

(580 000 + 920 000 + 747 400 × 4+ 500 000 × 4) / 140 × 4 = 11 588 руб.

Для того чтобы оставаться конкурентоспособными придется прибегнуть к снижению цен (на 40% для палаток и на 20% для треугольного шатра) пусть даже с меньшей прибылью, но большей вероятностью загруженности центра. Темпы роста цен в месяц – изменяемая величина, зависящая от многих факторов, для первоначальных расчетов она принята на уровне 1%. Старт роста цен также изменяемая величина, но предположительно цены меняются раз в год перед сезоном, поэтому рост определен в диапазоне от года до полутора лет.

Также важно учитывать сезонные отклонения в продажах, которые строятся на основании фактических показателей продаж за месяц (табл. 3) [4].

Таблица 3 — Сезонные отклонения продаж в процентах от максимального объема

| Месяц | Номер месяца | Купольный шатер19 м2, % | Купольный шатер38 м2, % | Треугольный дом-шалаш 35 м2, % | Треугольный дом-шалаш 45 м2, % | «Сафари Тент» 2.0, % | «Фэмели Тент», % |

| январь | 1 | -80 | -80 | -50 | -50 | -80 | -80 |

| февраль | 2 | -80 | -80 | -50 | -50 | -80 | -80 |

| март | 3 | -80 | -80 | -50 | -50 | -80 | -80 |

| апрель | 4 | -50 | -50 | -50 | -50 | -50 | -50 |

| май | 5 | 0 | 0 | 0 | 0 | 0 | 0 |

| июнь | 6 | 0 | 0 | 0 | 0 | 0 | 0 |

| июль | 7 | 0 | 0 | 0 | 0 | 0 | 0 |

| август | 8 | 0 | 0 | 0 | 0 | 0 | 0 |

| сентябрь | 9 | 0 | 0 | 0 | 0 | 0 | 0 |

| октябрь | 10 | -50 | -50 | -50 | -50 | -50 | -50 |

| ноябрь | 11 | -80 | -80 | -50 | -50 | -80 | -80 |

| декабрь | 12 | -80 | -80 | -50 | -50 | -80 | -80 |

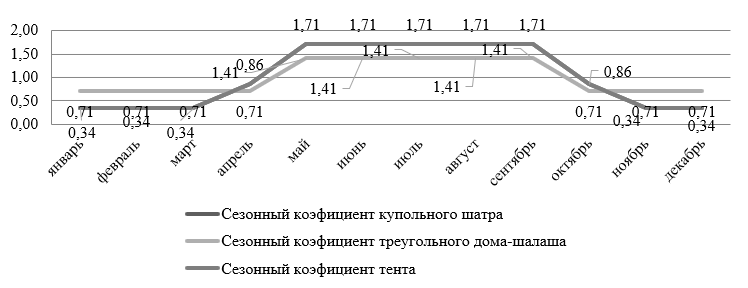

Как уже упоминалось ранее, внесезонная активность среди туристов падает, поэтому учтено отклонение в – 50 % для треугольных домов-шалашей, и в холодные периоды — 80 % от максимальной загруженности для палаток (рис.1).

Рисунок 1 — Сезонный коэффициент построек для проживания

На графике только две линии, так как сезонный коэффициент у тента и купольного шатра получились одинаковыми.

Следующим этапом является рассмотрение инвестиционного блока финансовой модели (табл. 4).

Таблица 4 — Инвестиции в проект

| Наименование | Стоимость, руб. | Стоимость, без НДС, руб. | Период оплаты | Период постановки на баланс | Амортизационный срок в месяц | Амортизация в месяц | Период начала амортизации | Период завершения амортизации |

| Купольный шатер 19 м2 (2 ед.) | 560 000 | 466 667 | 0 | 0 | 60 | 7 778 | 1 | 60 |

| Купольный шатер 38 м2 (2 ед.) | 780 000 | 650 000 | 0 | 0 | 60 | 10 833 | 1 | 60 |

| Треугольный дом-шалаш 35 м2 (1 ед.) | 1 230 000 | 1 025 000 | 0 | 0 | 60 | 17 083 | 1 | 60 |

| Треугольный дом-шалаш 45 м2 (1 ед.) | 1 400 000 | 1 166 667 | 0 | 0 | 60 | 19 444 | 1 | 60 |

| «Сафари Тент» 2.0 (2 ед.) | 580 000 | 483 333 | 0 | 0 | 30 | 16 111 | 1 | 30 |

| «Фэмели Тент» (2 ед.) | 920000 | 766667 | 0 | 0 | 30 | 25556 | 1 | 30 |

| Административное здание | 715000 | 595833 | 0 | 0 | 60 | 9931 | 1 | 60 |

| Душевые | 1310000 | 1091667 | 0 | 0 | 60 | 18194 | 1 | 60 |

| Подсобное помещение | 395000 | 329167 | 0 | 0 | 60 | 5486 | 1 | 60 |

Следующим обязательным блоком в финансовой модели выступает расчет переменных расходов. Однако на этом этапе их определить сложно, поскольку они могут возникнуть разово, поэтому вся расходная часть отнесена в постоянные затраты (табл. 5).

Таблица 5 — Постоянные расходы

| Наименование | Руб. в месяц | Период старта расходов | Период завершения расходов | Темп роста в месяц, % | Старт роста расходов (период) |

| Бухгалтерия на аутсорсинге | 10000 | 1 | 61 | 1 | 12 |

| Реклама | 20000 | 0 | 60 | 1 | 8 |

| Коммунальные услуги | 20000 | 0 | 61 | 1 | 12 |

| Административные расходы | 10000 | 1 | 61 | 1 | 12 |

| Непредвиденные расходы | 30000 | 3 | 60 | 1 | 12 |

Расчет суммы постоянной заработной платы приведен в таблице 6.

Таблица 6 — Постоянная заработная плата

| Наименование | Зарплата | Количество человек | Руб. в мес. | Период найма | Темп роста в месяц, % | Старт роста, мес. |

| Управляющий (собственник бизнеса) | 50000 | 1 | 50000 | 1 | 2 | 12 |

| Администратор | 40000 | 2 | 80000 | 1 | 2 | 12 |

| Охранник | 30000 | 2 | 60000 | 1 | 2 | 12 |

| Горничная | 20000 | 2 | 40000 | 1 | 2 | 12 |

| Завхоз | 35000 | 1 | 35000 | 1 | 2 | 12 |

Всех сотрудников нужно будет нанять с первого месяца действия центра. Рост заработной платы предположительно через год, в данных расчетах не учтены премии и переработки. Фонд оплаты труда предполагается на 10 построек для проживания. Если в период работы действия глэмпинга, инвесторы или собственники захотят увеличить номерной фонд, то возникнет необходимость и в увеличении штата сотрудников. Однако в данной модели этот момент не рассматривается.

Последним блоком является финансирование проекта. В данной модели рассмотрено два варианта финансирования проекта: собственные средства и заемное финансирование. В рассматриваемом примере собственник бизнеса будет выступать инвестором. Первоначальные вложения составят 7 920 тыс. руб., этого транша хватит на постройку с внутренним обустройством всех необходимых построек. В случае расширения проекта, необходимо на каждом этапе контролировать его выручку и при необходимости осуществить еще один транш.

Еще одним способом финансирования проекта помимо собственных средств может быть получение гранта и поддержки от государства.

Итоговая финансовая модель представлена в Приложении. Данная модель является универсальной, все зависимые данные рассчитываются автоматически по формулам в Excel.

Оценка экономической эффективности глэмпинга

На основании составленной финансовой модели рассчитаны основные финансовые показатели проекта с учетом ставки дисконтирования:

- Чистая приведенная стоимость (NPV) — 1 494 393 руб.

- Внутренняя норма доходности (IRR) – 58,29 %.

- Срок окупаемости (PB) – 18 месяцев.

- Суммарная прибыль за весь проект) — 8 834 801 руб.

- Рентабельность продаж – 13,01 %.

- Количество месяцев с отрицательной ликвидностью — 2 месяца.

Таким образом, данный проект принесет прибыль инвесторам. Однако следует отметить, что в расчетах не учтена стоимость аренды или покупки земельного участка.

С целью определения зависимости итоговых финансовых показателей бизнеса от различных факторов необходимо рассмотреть построенную финансовую модель на чувствительность. Иными словами определить наиболее весомые параметры, провести оценку предварительных показателей в условиях неопределенности, а также оценить предельные отклонения различных показателей, при которых у проекта могут возникнуть сложности с рентабельностью или финансовой устойчивостью компании [3].

Произвести анализ чувствительности инвестиционного проекта можно по следующему алгоритму:

1) Необходимо определиться с итоговым базовым показателем (чистая приведенная стоимость, внутренняя норма доходности или прибыли, коэффициент рентабельности (окупаемости) инвестиций, дисконтированный индекс доходности).

2) Решить каким должно быть наиболее ожидаемое значение выбранного показателя.

3) Поменять значения одной из переменных на произвольное количество процентов (например, на 10%) и посмотреть, как это повлияет на итоговую чистую приведенную стоимость (NPV).

4) Аналогичным образом проследить изменения чистой приведенной стоимости (NPV) при изменении на 10% других факторов, например себестоимости производства, переменных издержек и других.

5) На основании полученных данных определить чувствительность по каждому пункту как соотношение процентного изменения выходного параметра к процентному изменению входящего параметра. Чем сильнее наклонена прямая, тем выше чувствительность инвестиционного проекта к изменению этого параметра.

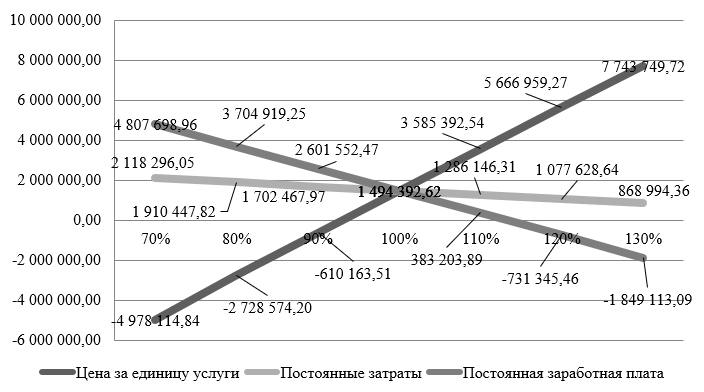

В нашем случае для анализа чувствительности построенной финансовой модели использованы показатели чистой приведенной стоимости (NPV) и внутренней нормы доходности (IRR). Шаг изменения принят за 10%, а изменяемыми параметрами приняты цена за единицу услуги, постоянные затраты, постоянная заработная плата (рис.2). За 100% приняты полученные данные.

Рисунок 2 — Абсолютные показатели изменения чистой приведенной стоимости (NPV), руб.

Из графика видно, что изменение тарифов на оказываемые услуги более чем на 95%, является критичным. Это приведет к убыточности проекта при прочих неизменных затратах. При этом изменение постоянных затрат даже на 30% не будет являться критичным. Глэмпингу лучше не допускать увеличение постоянной заработной платы более чем на 15%, так как это вызовет финансовые трудности.

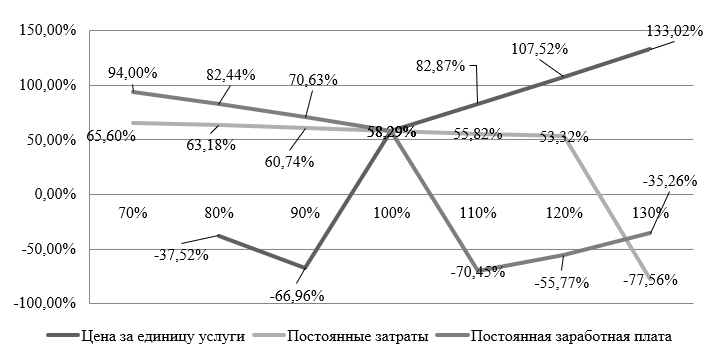

На рисунке 3 представлена зависимость внутренней нормы доходности (IRR) от изменения данных параметров.

Рисунок 3 – Относительные показатели изменения внутренней нормы доходности (IRR), %

Таким образом, внутренняя норма доходности резко упадет при увеличении постоянных затрат более чем на 20 %, при этом нежелательно снижать цены на оказываемую услугу более чем на 5 %. В то же время снижение уровня постоянных затрат и заработной платы, наоборот, благоприятно скажется на внутренней норме доходности.

В качестве недостатков данного метода анализа можно отметить следующее: он не рассматривает взаимодействие между собой различных факторов и не учитывает вероятность иных изменений показателей.

Таким образом, основные экономические показатели подтверждают эффективность от вложения денежных средств в проект строительства глэмпинга на территории Калининградской области, а анализ чувствительности дает наглядное понимание изменчивости финансовых показателей от изменения цены на разные параметры. Полученные показатели свидетельствуют о благоприятных перспективах реализации данного инвестиционного проекта.

Выводы

Развитие внутреннего туризма на сегодняшний день является одним из приоритетных направлений экономического развития страны, а также поддержания малого и среднего бизнеса в данной отрасли. Калининградская область представляет собой перспективное и набирающее популярность направление среди туристов. Однако существует необходимость удовлетворить все запросы путешественников, в связи с чем возникает потребность в разнообразии предлагаемых туристических сервисов, а также в предоставлении качественных услуг. Часть этих запросов можно реализовать с помощью развития такого направления туризма, как глэмпинг. Одним из преимуществ данного вида отдыха перед отелями и сдачей жилья в аренду является новизна проекта, так как глэмпинг – относительно новый вид туризма, получивший активное развитие не только в России, но и в мире.

Представленная финансовая модель, несомненно, должна вызвать интерес у предпринимателя и его проектной команды. Она сэкономит время на подготовку финансового обоснования проекта. В перспективе финансовую модель можно дополнить дополнительными услугами глэмпинга и на основании результатов финансового моделирования предложить пути масштабирования уже созданного проекта.

Приложение

Таблица 1 — Финансовая модель строительства глэмпинга на год

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Месяц и год | 01.04.

2024 |

01.05.

2024 |

01.06.

2024 |

01.07.

2024 |

01.08.

2024 |

01.09.

2024 |

01.10

2024 |

01.11.

2024 |

01.12.

2024 |

01.01.

2025 |

01.02.

2025 |

01.03.

2025 |

01.04.

2025 |

| Номер месяца | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 1 | 2 | 3 | 4 |

| Год | 2024 | 2024 | 2024 | 2024 | 2024 | 2024 | 2024 | 2024 | 2024 | 2025 | 2025 | 2025 | 2025 |

| Cash In | 7 920 000 | 318 000 | 939 000 | 1 560 000 | 1 560 000 | 1 560 000 | 780 000 | 456 000 | 456 000 | 456 000 | 456 000 | 456 000 | 780 000 |

| Cash Out | 7 930 000 | 405 030 | 405 030 | 577 595 | 584 941 | 584 941 | 454 941 | 435 030 | 435 530 | 436 035 | 436 545 | 459 052 | 559 389 |

| Net Cash | -10 000 | -87 030 | 533 970 | 982 405 | 975 059 | 975 059 | 325 059 | 20 970 | 20 470 | 19 965 | 19 455 | -3 052 | 220 611 |

| Нарастающий итог | -10 000 | -97 030 | 436 940 | 1 419 345 | 2 394 404 | 3 369 463 | 3 694 523 | 3 715 493 | 3 735 963 | 3 755 928 | 3 775 383 | 3 772 331 | 3 992 941 |

| Проверка ликвидности | 1 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Cash In (расшифровка) | |||||||||||||

| Реализация | 0 | 318000 | 939000 | 1560000 | 1560000 | 1560000 | 780000 | 456000 | 456000 | 456000 | 456000 | 456000 | 780000 |

| Собственное финансирование | 7 920 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Заемное финансирование | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого | 7920000 | 318000 | 939000 | 1560000 | 1560000 | 1560000 | 780000 | 456000 | 456000 | 456000 | 456000 | 456000 | 780000 |

| Cash Out (расшифровка) | |||||||||||||

| Инвестиции | 7 890 000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Переменные расходы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Переменная зарплата | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Постоянные расходы | 40000 | 60000 | 60000 | 90000 | 90000 | 90000 | 90000 | 90000 | 90500 | 91005 | 91515 | 92030 | 92951 |

| Постоянная зарплата | 0 | 265000 | 265000 | 265000 | 265000 | 265000 | 265000 | 265000 | 265000 | 265000 | 265000 | 265000 | 270300 |

| Возврат кредита | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Проценты по кредиту | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Налоги | 0 | 80 030 | 80 030 | 222 595 | 229 941 | 229 941 | 99 941 | 80 030 | 80 030 | 80 030 | 80 030 | 102 022 | 196 139 |

| Итого | 7 930 000 | 405 030 | 405 030 | 577 595 | 584 941 | 584 941 | 454 941 | 435 030 | 435 530 | 436 035 | 436 545 | 459 052 | 559 389 |

Читайте также

Библиографический список

- Контур. Бухгалтерия. Страховые взносы в 2024 году. [Электронный ресурс]. URL: https://www.b-kontur.ru/enquiry/277.

- Официальный сайт журнала «Управление предприятием». Финансовое моделирование в Excel. [Электронный ресурс]. URL: https://upr.ru/article/finansovoe-modelirovanie-v-excel/.

- Официальный сайт компании «Альт-Инвест». Анализ чувствительности в финансовых моделях. [Электронный ресурс]. URL: https://www.alt-invest.ru/lib/sensitivity_analysis/.

- Официальный сайт компании «Хабр». Планирование продаж сезонных товаров с учетом меняющихся экономических условий. [Электронный ресурс]. URL: https://habr.com/ru/company/mbs/blog/298236/.

- Совкомблог. Как рассчитать стоимость услуги или розничную цену товара. [Электронный ресурс]. URL: https://sovcombank.ru/blog/biznesu/kak-rasschitat-stoimost-uslugi-ili-roznichnuyu-tsenu-tovara.

- Тинькофф журнал. Что такое ставка дисконтирования. [Электронный ресурс]. URL: https://journal.tinkoff.ru/guide/discountrate/.

References

- Accounting. Insurance premiums in 2024 [Strakhovye vznosy v 2024 godu]. [Electronic resource]. URL: https://www.b-kontur.ru/enquiry/277.

- Official website of the journal «Enterprise Management.» Financial Modeling in Excel [Finansovoe modelirovanie v Excel]. [Electronic resource]. URL: https://upr.ru/article/finansovoe-modelirovanie-v-excel/.

- Official website of the company «Alt-Invest.» Sensitivity Analysis in Financial Models [Analiz chuvstvitel’nosti v finansovykh modelyakh]. [Electronic resource]. URL: https://www.alt-invest.ru/lib/sensitivity_analysis/.

- Official website of the company «Habr.» Sales Planning for Seasonal Goods Considering Changing Economic Conditions [Planirovanie prodazh sezonnykh tovarov s uchetom menyayushchikhsya ekonomicheskikh usloviy]. [Electronic resource]. URL: https://habr.com/ru/company/mbs/blog/298236/.

- How to Calculate the Cost of a Service or the Retail Price of a Product [Kak rasschitat’ stoimost’ uslugi ili roznichnuyu tsenu tovara]. [Electronic resource]. URL: https://sovcombank.ru/blog/biznesu/kak-rasschitat-stoimost-uslugi-ili-roznichnuyu-tsenu-tovara.

- Tinkoff Journal. What is a Discount Rate [Chto takoe stavka diskontirovaniya]. [Electronic resource]. URL: https://journal.tinkoff.ru/guide/discountrate/.

Статья «Финансовая модель строительства глэмпинга в Калининградской области» представляет собой значимое исследование в области туризма и инвестиций. Фокус статьи направлен на практическое применение результатов исследования, особенно в контексте строительства глэмпинга как объекта инвестиций. Анализ финансовых аспектов и перспектив развития глэмпинга в Калининградской области предоставляет ценную информацию для потенциальных инвесторов, заинтересованных в развитии туристической индустрии региона.

Вопрос:

Какие основные финансовые и экономические аспекты следует учитывать при строительстве глэмпинга в Калининградской области, и какие конкретные шаги могут быть предприняты для обеспечения успешности инвестиционного проекта в этой сфере?