Формирование учетно-аналитических подсистем для управления инвестированным капиталом

Formation accounting and analytical subsystems for managing the invested capital

Авторы

Аннотация

В статье раскрыто научное направление в области формирования информационного обеспечения системы управления инвестированным капиталом организации. Определены подходы построения учетно-аналитических подсистем для оценки размера уставного капитала при его первоначальном инвестировании и последующем изменении, представлена методика бухгалтерского и налогового учета имущественных вкладов учредителей и обоснованы методы их анализа и оценки в целях принятия управленческих решений по регулированию собственного капитала и выплате дивидендов учредителям при распределении прибыли.

Ключевые слова

собственный капитал, инвестированный капитал, анализ, методы, вклады учредителей, устав, имущество.

Рекомендуемая ссылка

Кыштымова Евгения Александровна. Формирование учетно-аналитических подсистем для управления инвестированным капиталом // Современные технологии управления. ISSN 2226-9339. — №3 (63). Номер статьи: 6303. Дата публикации: 01.03.2016. Режим доступа: https://sovman.ru/article/6303/

Authors

Abstract

In the article the scientific direction in the field of formation of an information security management system invested capital organization. Approaches construction of accounting and analytical subsystems for the assessment of the authorized capital at initial investment and subsequent modification of the technique of accounting and taxation of property contributions of the founders and proved methods of analysis and assessment in order to make management decisions on the management of equity and dividends when the founders distribution of profits.

Keywords

equity capital invested, the analysis, the methods, the contributions of founders, tired, property.

Suggested citation

Kyshtymova Evgenija Aleksandrovna. Formation accounting and analytical subsystems for managing the invested capital // Modern Management Technology. ISSN 2226-9339. — №3 (63). Art. # 6303. Date issued: 01.03.2016. Available at: https://sovman.ru/article/6303/

Введение

Реформирование современной системы учета, адаптация его методологии к международным стандартам финансовой отчетности оказывают существенное влияние на развитие учетно-аналитических подсистем, необходимых для управления собственным капиталом организаций. Особенно остро встает проблема создания методики учета инвестированного капитала, которая позволит сформировать информацию, необходимую для оценки первоначального инвестированного капитала, его последующих изменений, размера вкладов инвесторов, возможность выплаты дивидендов. Потребность информационного обеспечения анализа и контроля инвестированного капитала определила актуальность исследования.

Инвестированный капитал в подсистеме бухгалтерского учета

Формирование собственного капитала в подсистеме бухгалтерского учета осуществляется с момента создания первоначального инвестированного капитала, который представляет собой совокупность в денежном выражении вкладов учредителей (участников, вкладчиков, пайщиков) в имущество организации для обеспечения деятельности в размерах, определенных учредительными документами и определяется, как уставный капитал.

Выступая в сферах заготовления, производства и реализации в качестве средства производства и предмета труда, уставный капитал является источником получения прибавочной стоимости. Вложения капитала позволяют организации расширять свою деятельность и, как следствие, увеличивать прибыль для последующего развития.

В своих работах Ануфриев Е.В. характеризует уставный капитал, как стартовый капитал, необходимый предприятию для осуществления финансово — хозяйственной деятельности с целью получения прибыли [1]. П.С. Безруких рассматривает уставный капитал как совокупную величину вложений учредителей. Бухгалтеры (экономисты) трактуя капитал, как бухгалтерскую категорию, используют термин «капитал» для описания определенного вида денег. Капитал обычно противопоставляется другому термину — «доход». Доходы — это деньги, которые заработаны в процессе деятельности организации. Капитал — это те деньги, которые организация инвестирует в свою хозяйственную деятельность, приобретая внеоборотные и оборотные активы в конечном итоге для получения прибыли [2].

Учитывая особенности формирования уставного капитала в организациях различных организационно правовых форм, определенных нормативно законодательными актами, уставный капитал, с точки зрения бухгалтерского учета, определяется как стоимостная оценка акций (для акционерных обществ) или иных форм вкладов учредителей. [5]

По нашему мнению, с бухгалтерской точки зрения, уставный капитал представляет собой имущественные и денежные ресурсы, инвестированные участниками, имеющие стоимостную оценку, необходимые для финансового и материального обеспечения первого хозяйственного цикла созданного юридического лица.

В качестве вклада в уставный капитал могут быть внесены имущество (как в денежной, так и в натуральной форме) и имущественные права. Форма оплаты вкладов при его учреждении определяется договором о создании организации. Денежная оценка имущества, вносимого при учреждении организации, производится по соглашению между учредителями. Для определения рыночной стоимости такого имущества должен привлекаться независимый оценщик. Величина денежной оценки имущества, произведенной учредителями, не может быть больше величины оценки, произведенной независимым оценщиком. [12]

Способы оценки имущественных и неимущественных вкладов учредителей в уставный капитал организаций в системе бухгалтерского учета определены национальными стандартами, положениями по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, «Учет основных средств» ПБУ 6/01, «Учет финансовых вложений» ПБУ 19/02.

При оплате взносов внеоборотными активами (основными средствами, объектами незавершенного строительства, нематериальными активами) стоимость переданного имущества в учете создаваемого общества должна отражаться по стоимости в оценке, согласованной учредителями или подтвержденной независимым оценщиком. Если передается амортизируемое имущество, бывшее в эксплуатации, суммы ранее начисленной амортизации не учитываются, в организации, получившей такие активы в качестве вклада в уставный капитал, срок полезного использования и норма амортизации определяются исходя из физического состояния принятого к учету.

При оплате взноса основными средствами зачисление полученных объектов в состав основных средств возможно только в случае, если у передающей стороны они также учитывались в составе основных средств. Иными словами, если оплата путем зачисления стоимости объектов основных средств осуществляется физическим лицом, не зарегистрированным в качестве предпринимателя, сумму оценки полученных основных средств необходимо предварительно учесть, как вложения во внеоборотные активы и после производства расходов, необходимых для их ввода в эксплуатацию, и оформления необходимых регистров аналитического учета оформить акт ввода, на основании которого перенести полученную инвентарную стоимость в состав основных средств.

При оплате взноса объектами нематериальных активов должна быть обеспечена возможность собственника (создаваемой организации) отчуждать (обособлять) эти объекты от того, кто их передает; другими словами, невозможно передать просто «интеллектуальную собственность» как характеристику умственных и деловых качеств физического лица: объектами нематериальных активов, разрешенными к передаче, могут быть только надлежащим образом оформленные права пользования зарегистрированными ранее объектами (патенты, авторские права, лицензии, свидетельства и т.п.).

Оценка оборотных активов (материалов, товаров, готовой продукции), вложенных учредителями в уставный капитал организации, в системе бухгалтерского учета осуществляется по фактической себестоимости, определенной по согласованию учредителями. При оплате задолженности товарами, организации розничной торговли могут учитывать полученные ценности по продажной стоимости.

В системе налогового учета, такого разнообразия способов оценки имущественных вкладов учредителями в уставный капитал не предусмотрено. В соответствии с ст. 277 НК РФ имущество принимается на учет по стоимости в оценке, определенной в налоговом учете учредителя на дату перехода права собственности на указанное имущество (имущественные права), с учетом дополнительных расходов, которые для целей налогообложения признаются у передающей стороны. [13]

Поскольку, передаваемые средства уже были учтены у организации-учредителя, то передача их новому владельцу осуществляется на основании ранее сформированных данных налогового учета прежнего владельца. Такой подход к оценке имущественных вкладов соблюдает принцип непрерывности и достоверности информации об имущественных объектах.

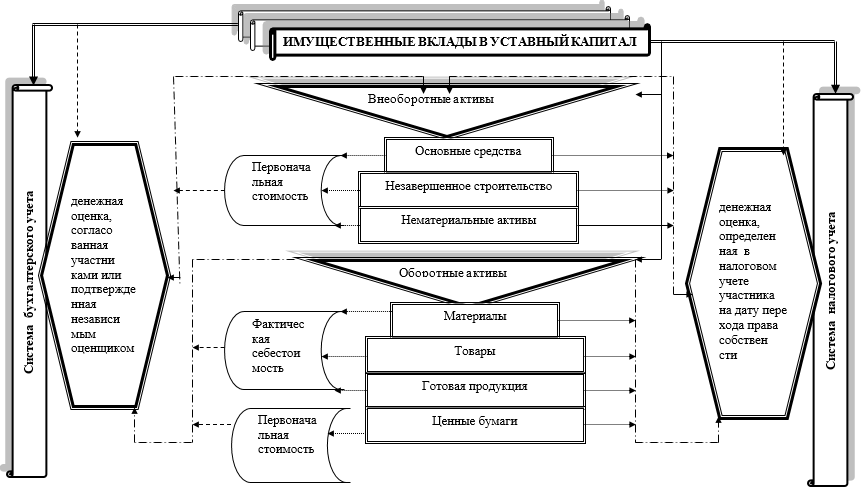

Сравнительная характеристика способов оценки имущественных вкладов в уставный капитал организации в системе бухгалтерского и налогового учета представлена нами на рисунке 1.

В результате при принятии объекта к учету возникает разница между его оценкой в системе бухгалтерского и налогового учета. В случае, когда оценка, внесенного имущества в уставный капитал в бухгалтерском учете не совпадает с оценкой налогового учета для целей налогообложения прибыли в соответствии со ст.313 НК РФ организация должна самостоятельно разработать регистры налогового учета имущества.

Рисунок 1 — Оценка имущественных вкладов участников в уставный капитал в системе бухгалтерского и налогового учета

Инвестированный капитал в подсистеме налогового учета

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы.

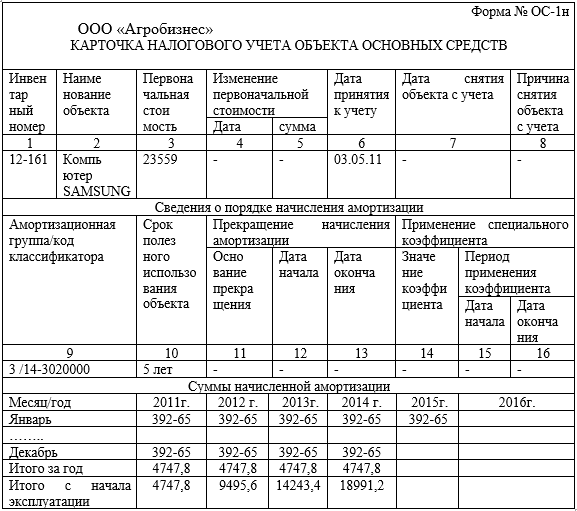

Основным видом имущества, вносимым в качестве взносов в уставный капитал, являются основные средства. Для учета объектов основных средств нами разработана карточка налогового учета (рис. 2).

Рисунок 2 — Карточка налогового учета объекта основных средств

В основе предложенного регистра использована форма инвентарной карточки (форма ОС-6), которая дополнена соответствующими реквизитами для отражения данных налогового учета. Форма, предложенной карточки позволяет в бухгалтерии на каждый объект открывать единую инвентарную карточку, которая одновременно служит документом и бухгалтерского, и налогового учета. В карточке, открытой по объекту основных средств, внесенного в качестве вклада в уставный капитал предприятия отражается его первоначальная стоимость, сформированная по правилам, установленным гл.25 НК РФ, а именно по стоимости, отраженной в налоговом учете участника. По объекту указывается момент его принятия к налоговому учету.

В карточке находит отражение информацию по начислению амортизации по объекту основных средств. Отнесение объекта к конкретной амортизационной группе производится в соответствии с Классификацией основных средств, включаемых в амортизационные группы. Учет сумм начисленной амортизации организация ведет в течение всего срока эксплуатации объекта основных средств нарастающим итогом.

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Учетные процедуры по инвестированию капитала

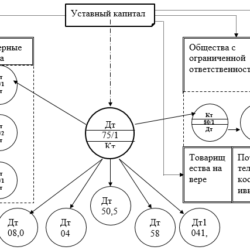

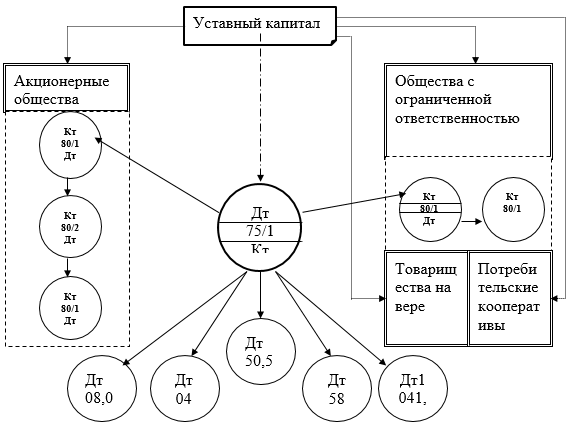

Указанный в уставе уставный капитал, независимо от того, оплачен он полностью или частично, отражается в бухгалтерском учете на счете 80 «Уставный капитал». Если уставный капитал оплачен не полностью, то оставшаяся часть отражается на счете 75 «Расчеты с учредителями» (задолженность учредителей по вкладам в уставный капитал). [6,7]

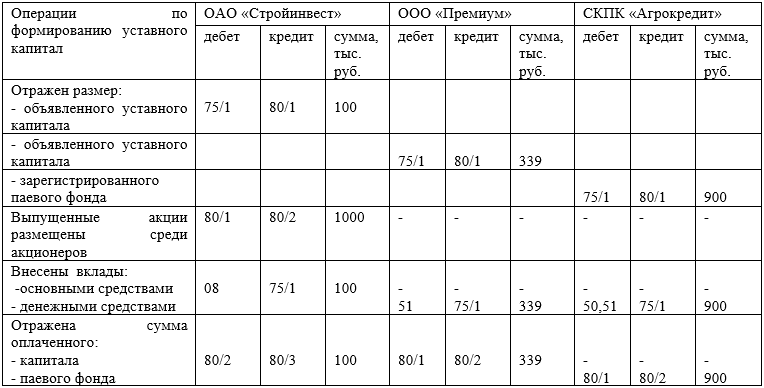

На рисунке 3 нами представлена методика учета формирования уставного капитала в предприятиях различных организационно-правовых форм. В акционерных обществах в целях отражения информации, необходимой для регулирования инвестированного капитала следует предусматривать открытие, как минимум, трех субсчетов к счету 80 «Уставный капитал»: 80/1 «Объявленный капитал», 80/2 «Подписной капитал» и 80/3 «Оплаченный капитал». В организациях других организационных форм собственности (обществе с ограниченной ответственностью, товариществе на вере, потребительском кооперативе и пр.) достаточно двух субсчетов: 80/1 «Зарегистрированный капитал» и 80/2 «Оплаченный капитал».

Рисунок 3 — Схема корреспонденции счетов по формированию уставного капитала

Методика бухгалтерского учета формирования уставного капитала в организациях различных организационно правовых форм собственности, с учетом сделанных нами рекомендаций представлена в таблице 1.

Уставный капитал организаций может изменяться, как и любой другой объект бухгалтерского учета. Исходя из требований действующего законодательства и финансово – производственной целесообразности, организация, может увеличивать или уменьшать свой уставный капитал, а также изменять его структуру. [10,11]

Таблица 1 — Методика учета формирования уставного капитала в зависимости от организационно-правовых форм

В соответствии со ст.17 Федерального закона N 14-ФЗ увеличение уставного капитала общества допускается только после его полной оплаты. Увеличение уставного капитала общества может осуществляться за счет имущества общества или дополнительных вкладов участников.

Уставный капитал акционерного общества согласно Федеральному закону №208-ФЗ может быть изменен путем увеличения номинальной стоимости акций и путем размещения дополнительных акций. Обязательным условием увеличения уставного капитала также как и в ООО является полная оплата ранее его объявленного размера и всех зарегистрированных выпусков акций и иных ценных бумаг.

Паевой фонд производственных кооперативов может быть увеличен за счет взносов дополнительных паев пайщиков. Дополнительные паи вносят единовременно в денежной форме по желанию члена кооператива сверх обязательного пая, по которому он получает дивиденды в размерах и в порядке, определенных уставом кооператива.

Изменение размера уставного капитала ООО или ОАО за счет имущества общества, как правило, связано изменением номинальной стоимости доли участников в уставном капитале или номинальной стоимости акций. Увеличение номинальной стоимости акций не приводит к изменению объема имущественных прав акционера. Не изменяет объема принадлежащих акционеру прав и увеличение числа принадлежащих ему акций, поскольку в соответствии с положениями ст.28 Закона при увеличении уставного капитала общества за счет его имущества путем размещения дополнительных акций эти акции распределяются среди всех акционеров. При этом каждому акционеру распределяются акции той же категории (типа), что и принадлежащие ему, пропорционально количеству принадлежащих акций.

Источниками пополнения уставного капитала служат в этом случае добавочный капитал, нераспределенная прибыль, резервный капитал. [15]

Основной целью увеличения уставного капитала за счет дополнительных вкладов участников ООО и вкладов третьих лиц, принимаемых в общество, или дополнительного выпуска акций в ОАО является увеличение активов общества, оборачиваемость которых, приведет к получению прибыли . Однако, общество от проведенных операций доходов не имеет и соответственно не производит уплаты налога на прибыль.

При ведении бухгалтерского учета формирования уставного капитала и расчетов с учредителями по взносам в него особое внимание следует уделять методике аналитического учета, в рамках которого формируется информация, необходимая для принятия управленческих решений. [4,9]

Заключение

Проведенное исследование свидетельствует о том, что при формировании учетно-аналитических подсистем для управления инвестированным капиталом необходимо учитывать особенности бухгалтерского и налогового учета вкладов учредителей в уставный капитал. Разработанная методика по формированию информации в бухгалтерском учете позволяет определять размер зарегистрированного, размещенного и оплаченного капитала, что необходимо для осуществления контроля своевременности оплаты вкладов учредителями и акционерами в соответствии с законодательством и принимать соответствующие управленческие решения. Формирование информации в подсистеме налогового учета позволяет проанализировать возникновение и погашение налоговых обязательств и налоговых разниц, что исключает налоговые риски.

Читайте также

Библиографический список

- Ануфриев В.Е. Бухгалтерский учет основных средств, капитала и прибыли. М.: Бухгалтерский учет, 2002. -163 с.

- Бабаев А.Ю. Некоторые вопросы учета капитала./Современный бухучет. — 2004.- № 3.- С. 22-25.

- Боброва Е.А. Система управленческого учета в управлении себестоимостью продукции промышленных предприятий /Е.А. Боброва//Вестник ОрелГИЭТ. -2013. -№3(25). — С. 100-105.

- Кыштымова Е.А., Лытнева Н.А. Концепция бухгалтерского управленческого учета как информационная система в управлении прибылью коммерческих организаций //Russian Journal of Agricultural and Socio-Economic Sciences, 2012.- Т. 3. № 3. — С. 7-15.

- Лытнева Н.А. Методологическая концепция учета, анализа и аудита собственного капитала — Орел, ООО ПФ «Картуш», 2006.- 548 с.

- Лытнева Н.А. Бухгалтерский финансовый учет: учебное пособие для студентов вузов. — М.: ФОРУМ -ИНФРА -М, 2009. — 656 с.

- Лытнева Н.А. Бухгалтерский учет: учебник. -М.: Форум: ИНФРА-М, 2006. — 496 с.

- Лытнева Н.А., Кыштымова Е.А. Прибретение основных средств по договору лизинга// Аудиторские ведомости, — № 9. — С. 70-75.

- Лытнева Н.А., Парушина Н.В. Аффилированные лица: учет и отражение в бухгалтерской отчетности// Бухгалтерский учет, 2001.- № 15.- С. 3.

- Лытнева Н.А., Семенов С.Г. Методика определения вероятности банкротства организаций в российской и зарубежной практике// Вестник ОрелГИЭТ, 2010.- № 2 (12). -С. 52-57.

- Лытнева Н.А., Сысоева О.Н. Развитие инновационных методов в управлении результативностью хозяйственных систем// Вестник Орловского государственного аграрного университета. — 2012.- Т. 38. № 5. — С. 118-122.

- Лытнева Н.А. Методология концепции учета, анализа и аудита собственного капитала : автореферат дис. док. экон. наук/Н.А. Лытнева. -М.:РГТЭУ, 2006.-44 с.

- Парушина Н.В. Налоговый анализ в сфере предпринимательства: показатели и методика /Н.В. Парушина, Н.А. Лытнева//Аудитор. -2009. -№12-С. 50-58.

- Пьянова Н.В., Лытнева Н.А. Методология развития инновационных подходов в механизме управления расходами коммерческих организаций//Вестник ОрелГИЭТ. — 2012.- № 2(20).- С. 117-125.

- Сысоева О.Н., Лытнева Н.А. Исследование стратегического управления прибылью в инновационной среде// Вестник ОрелГИЭТ, 2012.- № 4. — С. 57.

References

- Anufriev V.E. Accounting of fixed assets, equity and profit [Buhgalterskij uchet osnovnyh sredstv, kapitala i pribyli]. M . Accounting, 2002. 163 p.

- Babaev A.Ju. Some of the accounting capital [Nekotorye voprosy ucheta kapitala]. Modern accounting. 2004. № 3. P. 22.25.

- Bobrova E.A. The system of management accounting in the management of production costs of industrial enterprises [Sistema upravlencheskogo ucheta v upravlenii sebestoimost’ju produkcii promyshlennyh predprijatij]. Herald OrelGIET. 2013. №3 (25). P. 100-105.

- Kyshtymova E.A., Lytneva N.A. The concept of accounting management accounting as an information system to manage profit commercial organizations [Koncepcija buhgalterskogo upravlencheskogo ucheta kak informacionnaja sistema v upravlenii pribyl’ju kommercheskih organizacij]. Russian Journal of Agricultural and Socio-Economic Sciences, 2012. T. 3. № 3. P. 7-15.

- Lytneva N.A. The methodological concept of accounting, analysis and audit of equity [Metodologicheskaja koncepcija ucheta, analiza i audita sobstvennogo kapitala]. Orel, PF Cartouche, 2006. 548 p.

- Lytneva N.A. Accounting Financial Accounting, a textbook for university students [uhgalterskij finansovyj uchet, uchebnoe posobie dlja studentov vuzov]. M . FORUM -INFRA M, 2009. 656 p.

- Lytneva N.A. Accounting, the textbook [Buhgalterskij uchet, uchebnik]. M . Forum. INFRA-M, 2006. 496 p.

- Lytneva N.A., Kyshtymova E.A. Pribretenie assets under a leasing agreement [Pribretenie osnovnyh sredstv po dogovoru lizinga]. Audit statements, 2009. № 9. P. 70-75.

- Lytneva N.A., Parushina N.V. Affiliates, accounting and reflected in the financial statements [Affilirovannye lica, uchet i otrazhenie v buhgalterskoj otchetnosti]. Accounting, 2001. № 15. P. 3.

- Lytneva N.A., Semenov S.G. Methods of determining the probability of bankruptcy of organizations in Russian and foreign practice [Metodika opredelenija verojatnosti bankrotstva organizacij v rossijskoj i zarubezhnoj praktike]. Vestnik OrelGIET, 2010. № 2 (12). P. 52-57.

- Lytneva N.A., Sysoeva O.N. Development of innovative methods in the performance management of economic systems [Razvitie innovacionnyh metodov v upravlenii rezul’tativnost’ju hozjajstvennyh sistem]. Herald of Orel State Agrarian University. 2012. T. 38. № 5. P. 118-122.

- Lytneva, N.A. Methodology of the concept of accounting, analysis and audit equity [Metodologija koncepcii ucheta, analiza i audita sobstvennogo kapitala]. M. RGTEU, 2006. 44 p.

- Parushina N.V. Tax analysis in business, indicators and methods [Nalogovyj analiz v sfere predprinimatel’stva, pokazateli i metodika]. Audience. 2009. №12 P. 50-58.

- P’janova N.V., Lytneva N.A. Methodology for the development of innovative approaches to cost management mechanism of commercial organizations [Metodologija razvitija innovacionnyh podhodov v mehanizme upravlenija rashodami kommercheskih organizacij]. Herald OrelGIET. № 2 (20) . P. 117-125.

- Sysoeva O.N., Lytneva N.A. A study of strategic management profit innovation environment [Issledovanie strategicheskogo upravlenija pribyl’ju v innovacionnoj sredeа]. Bulletin OrelGIET, 2012. № 4. P. 57.