Моделирование и прогнозирование развития промышленного предприятия с учетом интенсивных факторов на примере энергоэффективности (1. Теоретический аспект)

Modeling and prediction of industrial plant based on the energy intensive factors example (1. Theoretical aspect)

Авторы

Аннотация

Цель исследования представить теоретические основы организации управления, моделирования и прогнозирования развития промышленного предприятия с учетом экстенсивных и интенсивных факторов на примере энергоэффективности. Разработана математическая модель, учитывающая указанные факторы, в виде векторной задачи линейного программирования, на базе которой выполнено моделирование развития предприятия. Представлен алгоритм прогнозирования стратегического развития промышленного производства, учитывающий факторы управления энергоэффективностью.

Ключевые слова

промышленное предприятие, моделирование, прогнозирование, векторная оптимизация, энергоэффективность

Рекомендуемая ссылка

No items found. Моделирование и прогнозирование развития промышленного предприятия с учетом интенсивных факторов на примере энергоэффективности (1. Теоретический аспект) // Современные технологии управления. ISSN 2226-9339. — №8 (80). Номер статьи: 8002. Дата публикации: 29.08.2017. Режим доступа: https://sovman.ru/article/8002/

Authors

Abstract

Research objective to provide theoretical bases of the organization of control and prediction of development of the industrial enterprise taking into account extensive and intensive factors on the example of energy efficiency. The mathematical model considering the specified factors in the form of the vector problem of linear programming on the basis of which simulation of development of the enterprise is executed is developed. The prediction algorithm of strategic development of industrial production considering factors of control of energy efficiency is provided.

Keywords

industrial enterprise, simulation, prediction, vector optimization, energy efficiency

Suggested citation

No items found. Modeling and prediction of industrial plant based on the energy intensive factors example (1. Theoretical aspect) // Modern Management Technology. ISSN 2226-9339. — №8 (80). Art. # 8002. Date issued: 29.08.2017. Available at: https://sovman.ru/article/8002/

Введение

Исследованию теории управлении и развития промышленного предприятия прогнозирование развития промышленного предприятия с учетом энергоэффективности уделяется достаточно большое внимание, как в нашей стране [1-10], так и за рубежом [10-13]. Исследование различных направлений теорий фирмы связанные, с целенаправленностью экономической деятельности и соответственно поведением фирмы (предприятия) на будущий период, представлены в работах [2, 4]. Это множество теорий и соответственно математических моделей говорит о том, что в отдельности каждая из них не достаточно точно (не адекватно) представляет те ситуации, которые возникают в практике принятия управленческих решений в фирме. В результате возникают новые направления, связанные с управлением развития фирмы, к ним относится экономическая теория множественности целей (критериев) управления, которая исходит из того, что у фирмы имеется не одна цель (прибыль, объем продаж, рост), а множество целей в совокупности [2]. Поэтому создание качественной системы моделирования и прогнозирования социально-экономического развития промышленного предприятия с учетом энергосберегающих технологий является актуальной задачей.

Целью работы является исследование теоретических основ организации управления промышленного предприятия, построение математической модели предприятия, которая объединяет указанные подходы в совокупности. Множество (вектор) критериев такой модели отражает цели функционирования промышленного предприятия в обществе, с одной стороны, а с другой, дает возможность прогнозирования развития промышленного предприятия с учетом экстенсивных и интенсивных факторов в частности энергоэффективности.

Численная реализация на примере фирмы: построения математической модели в виде векторной задачи линейного программирования и моделирование стратегического развития системы представлены во второй части работы.

Для реализации поставленной цели в работе рассмотрены и представлены теоретические основы организация управления и прогнозирования развития промышленного предприятия с учетом экстенсивных и интенсивных факторов. Показано место математической модели и моделирования в общей системе управления фирмы. Построена математическая модель инновационного развития экономики промышленного предприятия в виде векторной задачи линейного программирования (ВЗЛП): векторный критерий такой задачи представляет множество показателей, характеризующих цели развития фирмы, при стандартных ограничениях на ресурсы (материальные, трудовые, производственные мощности). Для решения ВЗЛП использованы методы, основанные на нормализации критериев и принципе гарантированного результата[4]. Показана методика принятия решений в задаче моделирования стратегического плана, где развитие фирмы показано в динамике — на несколько лет с учетом экстенсивных и интенсивных факторов, в том числе энергоэффективности. Данная методика является реальнейшим развитием работ [2-6] и определяет инновационную активность промышленного предприятия.

Теоретические основы организации управления промышленного предприятия

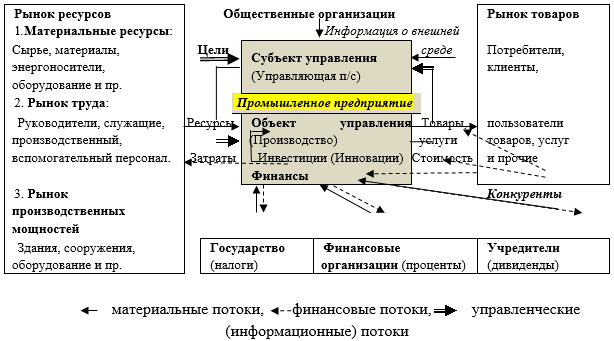

Место социально-экономической системы (предприятия) в обществе. Промышленное предприятие можно представить, как сложную, открытую, социально-техническую и финансово-экономическую систему. Покажем место любого предприятия в общественном производстве по принципу вход-выход на рис. 1. Внутри производственной фирмы имеется два основных уровня деятельности [2]: производство (объект управления), т. е. переработка поступающих ресурсов в товары, услуги; управляющий уровень (субъект управления), в задачу которого входят руководство и контроль деятельности организации. Эти два уровня представляют лица, группы лиц, которые вступили в фирму со своими интересами и целями. Они делают свой вклад в фирму и получают за него компенсацию в различной форме. На входе ресурсы (материальные, трудовые ресурсы и производственные мощности), которые предприятие получает из рынка ресурсов, и на выходе товары, услуги, которые предприятие реализует на соответствующем рынке (материальные потоки). За полученные товары, услуги предприятие получает их стоимость (финансы). Финансы идут на оплату ресурсов (затраты), государству (налоги), финансовым организациям (проценты), учредителям (дивиденды), формируют прибыль самого предприятия и в совокупности определяют финансовые потоки проходящие через фирму.

Рис. 1 — Место промышленного предприятия в обществе

Заработная плата всех предприятий, фирм определяет экономический уровень жизни, а налоговые поступления социальный уровень жизни населения государство. Отсюда вытекают цели развития общества (всех социально-экономических систем) – повышения жизненного уровня всего населения государства (а не отдельных личностей).

Основы управления промышленным предприятием. Производство сопровождается процессом создания и движения стоимости (добавленной), что находит отражение в организации управления.

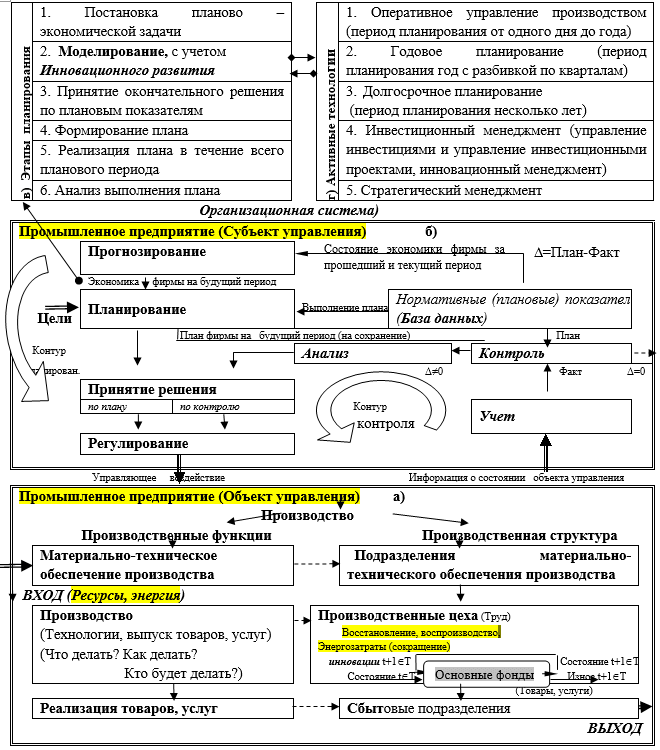

Организация управления предприятием [4], показана на рис. 2. Она включает:

- субъект управления, который представлен следующим функциями управления: прогнозирование, планирование, принятие решений, учет, контроль, анализ и регулирование [А. Файоль выделил пять элементов управления: предвидения, организации, распорядительство, координация и контроль, которые в дальнейшем названы функциями управления. [13]];

- объект управления, представлен производственными функциями: материально-техническое обеспечение; производство; реализация продукции.

Последовательность отдельных функций представляет контур управления. Выделяется два контура: контур планирования (прогнозирование, планирование, принятие решений по плану и регулирование); контур контроля (учет, контроль, анализ, принятие решений по контролю и регулирование).

При реализации все перечисленные функции, как правило, организационно объединены по временным интервалам, видам деятельности в отдельные подсистемы, которые в настоящее время называются технологией менеджмента. Технологии менеджмента разделяются [4] на активные, см.рис 2г, и обеспечивающие [9]. Все технологии взаимоувязаны между собой и функционируют на общей информационной базе финансового, управленческого учета.

Важнейшей частью управления является воспроизводство.

Воспроизводственные процессы включают в себя воспроизводство регионального продукта – товаров, услуг обеспечивающих жизнедеятельность населения региона, трудовых ресурсов, капитала, природных ресурсов и т. п. Они происходят наряду движением материальных, финансовых и информационных потоков, и показаны на рис. 1, 2. Воспроизводство регионального продукта ставят задачи увеличения валового регионального продукта, ежегодного увеличения темпов прироста, нацеленность предприятий на интенсивные технологии, т.е. инновационное решение проблем. Воспроизводственные процессы осуществляются на двух уровнях: предприятия и региона, государства. На уровне промышленного предприятия, отрасли воспроизводство осуществляется за счет амортизационных отчислений, инвестиций из прибыли.

Рис. 2 — Взаимосвязь функций процесса управления промышленного предприятия:

а) Объект управления, б) Субъект управления в) Этапы планирования, г) Активные технологии менеджмента, [1, 3].

Напомним, амортизация — это перенос стоимости основных средств на стоимость выпускаемой продукции. До 1992 года (в социалистический период времени) амортизационные отчисления в законодательном порядке нельзя было ни на что использовать только, как на ремонт и покупку новых основных средств (поэтому и шло воспроизводство). С приходом Ельцина к власти этот закон потерял свою силу, и амортизационные отчисления могли использоваться для любых целей и, прежде всего личные, на вывоз капитала. Отсюда колоссальное устаревание основных фондов России и соответствующие аварии (например, Саяно — Сушенская ГЭС). А амортизационные отчисления — это очень большие средства – 5-7% ежегодно от общей стоимости основных средств предприятия, а в целом, основных средств РФ. При этом надо понимать, амортизационные отчисления только восстанавливают изношенные средства. В итоге хотелось бы видеть, как предпринимательская деятельность с помощью государственного регулирования сначала восстанавливала изношенные фонды, а затем добавляли инвестиции для инновационного развития экономики предприятия и региона в целом. Инвестиции на уровне фирмы формируются за счет прибыли предприятия, кредита, лизинга и пр. Задача региональных органов управления состоит в стимулировании таких финансово-производственных процессов на уровне бюджета на базе долгосрочных целевых программ.

Контур контроля функционирует, как правило, в оперативном управлении предприятием. Контур планирования решает задачи годового, долгосрочного планирования, рис 2б. На втором этапе для принятия оптимального решения (по плану) решаются задачи моделирования, определяющие стратегию поведения фирмы на будущий период, которые рассмотрим в следующем разделе.

Моделирование и прогнозирование с учетом экстенсивных и интенсивных факторов развития промышленного предприятия

Построение математической модели производственного плана. Учитывая цели развития предприятия и ограничения по материальным, трудовым ресурсам, а также экстенсивные и интенсивные факторы, представим математическую модель развития промышленного предприятия в виде векторной задачи математического программирования, [2-4]:

![]() (1)

(1)

![]() (2)

(2)

при ограничениях:

(3)

(3)

![]() (4)

(4)

![]() (5)

(5)

![]() , (6)

, (6)

где вектор переменных ![]() , каждая компонента которого j∈ N определяет вид и объем xj(t) изделий, которые планируются включить в производство в планируемом году t∈ T, N множество индексов видов (номенклатуры) изделий, работ, услуг. На переменные хj(t), j∈ N наложены ограничения uj, j∈ N — они определяют вероятный объем продукции j-го вида.

, каждая компонента которого j∈ N определяет вид и объем xj(t) изделий, которые планируются включить в производство в планируемом году t∈ T, N множество индексов видов (номенклатуры) изделий, работ, услуг. На переменные хj(t), j∈ N наложены ограничения uj, j∈ N — они определяют вероятный объем продукции j-го вида.

Величины uj, j∈ N получены службой маркетинга при исследовании рынка товаров, которые могут производиться фирмой, т.е. ![]() .

.

Векторный критерий F(Х(t)) определяет цели функционирования Q подсистем (предприятий) и социально-экономическую систему е в целом. F(Х(t)) подразделяется на два подмножества критериев: Fq(X(t)) — векторный критерий, который определяет цели функционирования Q подразделений (1) и F1(X(t)) – характеризует системные показатели.

![]() в (1) определяет цели отдельного предприятия,

в (1) определяет цели отдельного предприятия, ![]() — величина k-го показателя, характеризующего единицу j-го вида продукции.

— величина k-го показателя, характеризующего единицу j-го вида продукции.

Системные показатели F1(X(t)) в (2) представлены тремя показателями, характеризующими:

![]() (7)

(7)

где ![]() — цена единицы продукции j-го вида, вытекает из маркетинговых исследований рынка;

— цена единицы продукции j-го вида, вытекает из маркетинговых исследований рынка;

![]() (8)

(8)

где ![]() — прибыль на единицу продукции, aj — себестоимость j-го вида продукции;

— прибыль на единицу продукции, aj — себестоимость j-го вида продукции;

![]() (9)

(9)

определяется как разность между стоимостью и ![]() материальными затратами продукции.

материальными затратами продукции.

В целом векторный критерий характеризует все социально-экономические показатели предприятия: ![]() .

.

Ограничения глобальные (3)-(4) и локальные (5) учитываются при разработке плана и связанны с ресурсами, т.е. производственными мощностями предприятия, трудовыми и материально-техническими ресурсами и плановыми показателями, которые как минимум необходимо получить.

Ограничения по ресурсам (3) в целом по фирме:

![]() (10)

(10)

где ![]() — количество i-го ресурса, необходимого для производства единицы j-го вида изделия. Множество индексов ресурсов М включает:

— количество i-го ресурса, необходимого для производства единицы j-го вида изделия. Множество индексов ресурсов М включает:

- множество материальных ресурсов Мmat⊂ М, которые характеризуют материалы, полуфабрикаты и т.п., использующиеся в производстве;

- множество трудовых ресурсов (специальностей) Мtr ⊂ М;

- множество фондируемых ресурсов (мощностей) Мf ⊂ М, которые представлены в (4).

Аналогично в (5) представлены затраты по i-му ресурсу для q-го подразделения:

![]() (11)

(11)

где ![]() — величина i-го ресурса, имеющегося в q-м подразделении предприятия на планируемый период, Мq — множество видов ресурсов, которые используются в производстве в q-м подразделении.

— величина i-го ресурса, имеющегося в q-м подразделении предприятия на планируемый период, Мq — множество видов ресурсов, которые используются в производстве в q-м подразделении.

Ограничения (10) и (11) характеризуют затраты ресурсов в статике (на 1 год планирования). В динамике (на несколько лет) в неравенствах (10) и (11) должны учитываться экстенсивные и интенсивные факторы развития производства, в итоге мы приходим к ограничениям (3) и (4).

Экстенсивные факторы связаны, прежде всего, с расширением производства. Предполагается, что часть прибыли, амортизационных отчислений пойдет на воспроизводство. Под воспроизводством понимаем, во-первых, восстановление изношенного оборудования, и, во-вторых, после просчета годового плана, увеличиваются ограничения тех ресурсов (3)-(4), у которых выполняется равенство или близкое к нему неравенство. Тогда ограничения на ресурсы (3)-(4) ![]() в планируемом году

в планируемом году ![]() увеличатся на величину

увеличатся на величину ![]() и примут вид:

и примут вид:

![]() (12)

(12)

Интенсивные факторы определяются ростом производительности труда, снижением материальных затрат, энергоресурсов, повышением фондоотдачи и повышением качества продукции. Все эти факторы должны найти явное или неявное отражение в математической модели формирования долгосрочного плана развития фирмы. Величина, на которую снижены трудозатраты при производстве единицы j-го вида продукции, определяет рост производительности труда на предприятии:

![]() (13)

(13)

Аналогично определяется снижение материалоемкости изделия на предприятии ![]()

Интенсивные факторы роста производительности труда, снижения материалоемкости изделия, увеличения фондоотдачи определяют инновационное развитие промышленного предприятия.

При оценке производственных мощностей необходимо учитывать износ ![]() и их увеличение за счет амортизационных отчислений

и их увеличение за счет амортизационных отчислений ![]() , а также за счет инвестиций

, а также за счет инвестиций ![]() в производственные мощности предприятия. В дальнейшем предполагаем, что износ основных фондов покрывается амортизационными отчислениями:

в производственные мощности предприятия. В дальнейшем предполагаем, что износ основных фондов покрывается амортизационными отчислениями:

![]() (14)

(14)

Используя экономические показатели в качестве критерия (1)-(2), определяющего целенаправленность фирмы, учитывая ограничения по ресурсам (3)-(4), в том числе экстенсивные факторы (12) и интенсивные факторы роста производительности труда, материалоемкости изделия, увеличения фондоотдачи (13), а также выполнения соотношения (14) на период ![]() лет, математическая модель стратегического плана развития промышленного предприятия представлена в виде векторной задачи линейного программирования (1)-(6).

лет, математическая модель стратегического плана развития промышленного предприятия представлена в виде векторной задачи линейного программирования (1)-(6).

Таким образом, модель (1)-(6) по существу является математической моделью стратегического плана инновационного развития промышленного предприятия. Для решения векторной задачи математического программирования (1)-(6) используем методы, основанные на нормализации критериев и принципе гарантированного результата [9].

Моделирование развития предприятия (Стратегический план)

Стратегический план предприятия включает многократное решение векторной задачи математического программирования (1)-(6) в динамике и реализуется в два этапа.

Этап 1. Решаем ВЗМП (1)-(6) при равнозначных критериях [9] на первый плановый период t ∈ T. В этот период интенсивная и экстенсивная составляющие равны нулю:

![]()

В результате решения получим оптимальный набор продуктов, выпускаемых предприятиями, ![]() и максимальную относительную оценку λo, для которой выполняется равенство:

и максимальную относительную оценку λo, для которой выполняется равенство:

![]() (15)

(15)

для остальных критериев выполняется соотношение:

![]() (16)

(16)

т.е. λo является максимальным нижним уровнем для всех относительных оценок ![]() :

:

![]() (17)

(17)

или гарантированным результатом в относительных единицах при равнозначных критериях. При каждом расчете одновременно с получением экономических показателей (1)-(2) выполняется:

- распределение глобального ресурса (3)-(4) между предприятиями:

![]() (18)

(18)

- рассчитываются затраты ресурсов в целом по фирме:

![]()

- оценка загрузки каждого ресурса по фирме в целом на планируемый период, для этого сравниваются затраты глобальных ресурсов ri с потенциальными возможностями фирмы на планируемый период

:

:

![]() (19)

(19)

- проверка: если

— характеризует величину недозагрузки i-го ресурса, Mн — множество ресурсов, для которых

— характеризует величину недозагрузки i-го ресурса, Mн — множество ресурсов, для которых  ;

; - если

отрицательно и характеризует величину недостающего ресурса (такая ситуация может быть получена только при неправильном решении задачи или искусственно);

отрицательно и характеризует величину недостающего ресурса (такая ситуация может быть получена только при неправильном решении задачи или искусственно); - и, если

то загрузка i-го ресурса полная, M=Mн ∪ Mр. Ресурсы, у которых выполнено точное равенство Δri=bi — ri =0, сдерживают рост векторного критерия (1)-(2).

то загрузка i-го ресурса полная, M=Mн ∪ Mр. Ресурсы, у которых выполнено точное равенство Δri=bi — ri =0, сдерживают рост векторного критерия (1)-(2).

Этап 2. Решим ВЗМП (1)-(6) при равнозначных критериях [4] на следующий плановый период (t+1)∈T. В этот период предполагается, что часть прибыли, амортизационных отчислений, полученные на этапе t∈ T, пойдут на воспроизводство основных производственных фондов предприятий, трудовых ресурсов и т. д. за счет экстенсивных и интенсивных составляющих, которые в данном случае больше нуля: ![]() В результате решения за период t=2 получим:

В результате решения за период t=2 получим: ![]() , максимальную относительную оценку λo(t) и распределение глобального ресурса (18).

, максимальную относительную оценку λo(t) и распределение глобального ресурса (18).

Как в первый период планирования t=1, так и во второй период t=2, все предприятия развиты равномерно [4] относительно оптимумов ![]() , для остальных критериев выполняется соотношение:

, для остальных критериев выполняется соотношение: ![]() т.е. λo является максимальным нижним уровнем для всех относительных оценок

т.е. λo является максимальным нижним уровнем для всех относительных оценок ![]() или гарантированным результатом в относительных единицах (17).

или гарантированным результатом в относительных единицах (17).

Аналогичные результаты будут и при расчете на последующие периоды планирования t=3, …, T.

В результате решения ВЗМП (1)-(6) в динамике на период планирования ![]() лет получим оптимальный вектор продуктов на каждый период планирования:

лет получим оптимальный вектор продуктов на каждый период планирования: ![]() и потребность предприятий фирмы в ресурсах (13)-(15). Отсюда легко вычислить планируемые объемы уменьшения затрат ресурсов, полученных за счет инновационных мероприятий:

и потребность предприятий фирмы в ресурсах (13)-(15). Отсюда легко вычислить планируемые объемы уменьшения затрат ресурсов, полученных за счет инновационных мероприятий:

![]() (20)

(20)

А также, увеличения объемов прироста ресурсов (экстенсивные факторы):

![]()

Анализ всех видов затрат ресурсов дает возможность сделать следующие выводы:

- данные об объемах снижения материалоемкости, стоимости изделий и т. д. совместно с информацией о производстве аналогичных изделий за рубежом являются плановыми мероприятиями для научно-исследовательских, проектных институтов, которые во вновь создаваемых изделиях должны добиваться, снижения материалоемкости

и постоянно (планомерно) заменять устаревшие изделия предприятия;

и постоянно (планомерно) заменять устаревшие изделия предприятия; - данные о из (13) на

являются плановыми мероприятиями для подразделений, институтов, занимающихся автоматизацией технологических процессов, гибких производственных систем, роторных линий и других мероприятий, повышающих производительность труда на предприятиях.

являются плановыми мероприятиями для подразделений, институтов, занимающихся автоматизацией технологических процессов, гибких производственных систем, роторных линий и других мероприятий, повышающих производительность труда на предприятиях.

В совокупности эти мероприятия по снижению трудозатрат, энергозатрат по существу являются инновационной стратегией развития по каждому виду деятельности предприятия в целом на будущий период. Плановая реализация стратегии находит отражение в стратегическом плане. А реализация стратегического плана с учетом разработки стратегии, стратегического плана и его реализации составляют стратегическое управление предприятием.

Энергобаланс как инструмент управления энергоэффективностью предприятия

Одним из основных организационных документов (документов стратегии), обеспечивающим оптимизацию энергоснабжения предприятия, предлагается рассматривать энергостоимостный баланс, в котором, кроме традиционных данных о величине энергопотребления, должны учитываться данные и об эффективности всех внешних энергоисточников и данные внутренних направлений расходования энергии [5, 6]. На основе этих данных путем подбора энергоисточников должна формироваться оптимальная структура приходной части энергостоимостного баланса, учитывающей глобальные (3)-(4) и локальные (5) ограничения.

С другой стороны, приходная часть энергостоимостного баланса предприятия-потребителя определяет конечный результат совокупного технологического процесса его энергообеспечения. В рамках промышленных предприятий можно рассматривать более детализовано энергобалансы цехов и производств, вплоть до отдельных агрегатов и технологических операций. Здесь также возможна постановка вопроса об иерархии принятия решений по энергообеспечению.

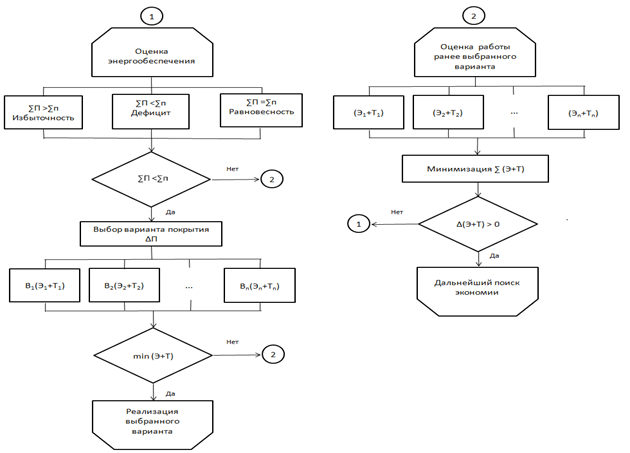

В целях организации постоянной работы по оптимизации энергостоимостного баланса предлагается алгоритм формирования энергостоимостного баланса промышленного предприятия (Рисунок 3).

Рисунок 3 – Алгоритм принятия решения по формированию энергостоимостного баланса промышленного предприятия

(где П – объем предлагаемых на рынке энергоресурсов, п — потребности предприятия в энергоресурсах, Э – затраты энергоресурсов частного варианта, Т – затраты на труд частного варианта)

Предложенный алгоритм учитывает итерационное согласование поступления – расходования энергоресурсов внутри предприятия с условием обеспечения внутренних технологии и потребностей, обеспечения плана производства и наращивания объема производства. В модели представленные вектором переменных ![]() , каждая компонента которого j∈N определяет вид и объем xj(t) изделий и векторным критерием F(Х(t)) определяющим цели функционирования предприятия Q.

, каждая компонента которого j∈N определяет вид и объем xj(t) изделий и векторным критерием F(Х(t)) определяющим цели функционирования предприятия Q.

Выводы

Математическая модель функционирования промышленного предприятия, представленная векторной задачей математического программирования и математический аппарат для ее решения, основанный на нормализации критериев и принципе гарантированного результата, позволяют сформировать стратегию инновационного развития предприятия с учетом снижению трудозатрат, энергозатрат, т.е. повышения энергоэффективности. Построение математической модели и решение векторной задачей линейного программирования, с учетом интенсивной и экстенсивной составляющих, представляет новую информационную технологию (методологию) принятия оптимального решения по развитию промышленного предприятия.

Читайте также

Библиографический список

- Федеральный закон от 23.11.2009 № 261-ФЗ «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации» /, ч.2, п.3 / Собрание законодательства РФ. -2009. — № 48.

- Машунин Ю.К. , Машунин И.А. Инновационная модель развития промышленного предприятия // Глобальные вызовы в экономике и развитие промышленности (INDUSTRY-2016): тр. науч.-практ. Конф. с зарубежным участием 21-23 марта 2016/ под ред. д-ра экон. наук, проф. А. В. Бабкина. – СПб.: Изд-во Политехн. ун-та, 2016. С. 440–454.

- Машунин Ю.К. Машунин К.Ю. Численная реализация инновационного развития промышленного предприятия // Глобальные вызовы в экономике и развитие промышленности (INDUSTRY-2016): тр. науч.-практ. Конф. с зарубежным участием 21-23 марта 2016/ под ред. д-ра экон. наук, проф. А. В. Бабкина. – СПб. : Изд-во Политехн. ун-та, 2016. С. 455–484.

- Машунин Ю.К. Моделирование и программная реализация инновационного развития промышленного предприятия // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета, Экономические науки. 2016. № 3(245). С. 78–92.

- Осипов А.В., Осипов В.А. Энергоэффективность промышленного производства: методология определения // Экономика и предпринимательство. 2015. № 8. Ч. 2.

- Осипов В.А., Осипов А.В. Энергобаланс предприятия как инструмент управления энергоэффективностью // Экономика и предпринимательство. 2015. № 10. Ч. 2.

- Поляничко М.В. Методические подходы к управлению энергоэффективностью предприятия// Современные технологии управления. ISSN 2226-9339. — №3 (75) (https://sovman.ru/issue/2017-75/). Номер статьи: 7503. Дата публикации: 2017-03-06. Режим доступа: https://sovman.ru/article/7503/

- Ефремкова Т.И. Оценка эффективности планирования расхода электроэнергии на технологические цели в электросталеплавильном цехе металлургического предприятия// Современные технологии управления. ISSN 2226-9339. — №5 (77). Номер статьи: 7701. Дата публикации: 2017-05-14. Режим доступа: https://sovman.ru/article/7701/

- Машунин Ю.К. Теория управления. Математический аппарат управления экономикой. — М.: Логос, 2013. — 448 с.

- Дэвид Стокилл. Энергоэффективность в перерабатывающей промышленности. Руководство пользователя по стабильной энергоэффективности. — 2013. — 51 с.

- Сио К. К. Управленческая экономика: Пер. с англ. — М.: ИНФА-М, 2000. — 671 с.

- Хан К. Контроллинг. — М.: ИНФА-М, 2004. – 671 с.

- Файоль А. Общее и промышленное управление. — М.: Контроллинг, 1992.

References

- Federal Law No. 261-FZ of 23.11.2009 “On energy saving and on improving energy efficiency and on introducing amendments to certain legislative acts of the Russian Federation” [Ob jenergosberezhenii i o povyshenii jenergeticheskoj jeffektivnosti i o vnesenii izmenenij v otdel’nye zakonodatel’nye akty Rossijskoj Federacii]/, part 2, item 3 / Collection of legislation of the Russian Federation. -2009. – No. 48.

- Mashunin Ju.K. , Mashunin I.A. Innovative model of industrial enterprise development [Innovacionnaja model’ razvitija promyshlennogo predprijatija]/ / Global challenges in the economy and industrial development (INDUSTRY-2016): tr. Scientific-practical. Conf. with foreign participation March 21-23, 2016 / ed. Dr. econ. Sciences, prof. A.V. Babkina. – SPb .: Publishing house of Polytechnic. Univ., 2016. S. 440-454.

- Mashunin Ju.K. Mashunin K.Ju. Numerical realization of innovation development of an industrial enterprise [Chislennaja realizacija innovacionnogo razvitija promyshlennogo predprijatija]// Global Challenges in Economics and Industry Development (INDUSTRY-2016): tr. Scientific-practical. Conf. with foreign participation March 21-23, 2016 / ed. Dr. econ. Sciences, prof. A.V. Babkina. – St. Petersburg. : Publishing house Polytechnic. Univ., 2016. S. 455-484.

- Mashunin Ju.K. Modeling and software implementation of innovative development of an industrial enterprise [Modelirovanie i programmnaja realizacija innovacionnogo razvitija promyshlennogo predprijatija]// Scientific and Technical Bulletins of the St. Petersburg State Polytechnic University, Economics. 2016. No. 3 (245). Pp. 78-92.

- Osipov A.V., Osipov V.A. Energy efficiency of industrial production: the methodology of determination [Jenergojeffektivnost’ promyshlennogo proizvodstva: metodologija opredelenija]// Economics and entrepreneurship. 2015. No. 8. Part 2.

- Osipov V.A., Osipov A.V. Energy balance of the enterprise as a tool for managing energy efficiency [Jenergobalans predprijatija kak instrument upravlenija jenergojeffektivnost’ju]// Economics and Entrepreneurship. 2015. No. 10. Part 2.

- Poljanichko M.V. Methodical approaches to the management of energy efficiency of the enterprise [Metodicheskie podhody k upravleniju jenergojeffektivnost’ju predprijatija]// Modern management technologies. ISSN 2226-9339. – №3 (75) (http://sovman.ru/issue/2017-75/). Number of article: 7503. Date of publication: 2017-03-06. Access mode: http://sovman.ru/article/7503/

- Efremkova T.I. Estimation of the efficiency of the planning of electric power consumption for technological purposes in the electric steelmaking shop of the metallurgical enterprise [Ocenka jeffektivnosti planirovanija rashoda jelektrojenergii na tehnologicheskie celi v jelektrostaleplavil’nom cehe metallurgicheskogo predprijatija]// Modern control technologies. ISSN 2226-9339. – №5 (77). Number of article: 7701. Date of publication: 2017-05-14. Access mode: http://sovman.ru/article/7701/

- Mashunin Ju.K. Control Theory. Mathematical apparatus of economic management [Teorija upravlenija. Matematicheskij apparat upravlenija jekonomikoj]. – Moscow: Logos, 2013. – 448 p.

- Djevid Stokill. Energy efficiency in the processing industry [Jenergojeffektivnost’ v pererabatyvajushhej promyshlennosti. Rukovodstvo pol’zovatelja po stabil’noj jenergojeffektivnosti]. User’s Guide to Sustainable Energy Efficiency. – 2013. – 51 p.

- Sio K. K. Managerial Economics [Upravlencheskaja jekonomika]: Trans. With the English. – Moscow: INFA-M, 2000. – 671 p.

- Han K. Controlling [Kontrolling]. – M .: INFA-M, 2004. – 671 p.

- Fajol’ A. General and industrial management [Obshhee i promyshlennoe upravlenie]. – Moscow: Controlling, 1992.