Авторы

Аннотация

В статье исследуется развитие рынка венчурного капитала как одного из способов финансирования инновационных проектов. Даны понятия «венчурный капитал», «венчурное финансирование». Рассмотрены инвесторы, венчурные инвестиционные стадии и стадии стартапа. Проведен обзор российского венчурного рынка за 2017-2020 годы. Предложены мероприятия по укреплению положения России на рынке венчурного капитала. Рассмотрена деятельность международного венчурного фонда «Runa Capital». Подробно описаны особенности этапов и методы оценки рисков венчурного финансирования. Выделены преимущества и недостатки российского венчурного капитала. Рассмотрен Фонд развития интернет-инициатив России с его перспективами и проблемами функционирования, так как они являются самыми активными венчурными инвесторами в России на протяжении последних лет. Представлен интегральный показатель объема инвестиций, который отражает совпадение прогноза и реальности объема инвестиций на рынке за 2015–2022 год, в результате чего сделан вывод о том, что линия тренда с учетом текущих геополитических ситуаций в мире и прошлого опыта показывает снижение уровня объема инвестиций в 2022 году.

Ключевые слова

венчурное финансирование, инновационные проекты, венчурные фонды, венчурный капитал, риски, стартап, инвестиции.

Рекомендуемая ссылка

Сальникова Кристина Владимировна. Развитие рынка венчурного капитала // Современные технологии управления. ISSN 2226-9339. — №3 (99). Номер статьи: 9901. Дата публикации: 12.07.2022. Режим доступа: https://sovman.ru/article/9901/

DOI 10.24412/2226-9339-2022-399-1

Authors

Abstract

The article examines the development of the venture capital market as one of the ways to finance innovative projects. The concepts of "venture capital", "venture financing" are given. Investors, venture investment stages and startup stages are considered. A review of the Russian venture capital market for 2017-2020 was carried out. Proposed measures to strengthen the position of Russia in the venture capital market. The activity of the international venture fund "Runa Capital" is considered. The features of the stages and methods for assessing the risks of venture financing are described in detail. The advantages and disadvantages of Russian venture capital are highlighted. The Fund for the Development of Internet Initiatives of Russia with its prospects and problems of functioning is considered, since they have been the most active venture investors in Russia over the past years. An integral indicator of the volume of investments is presented, which reflects the coincidence of the forecast and the reality of the volume of investments in the market for 2015–2022, as a result of which it was concluded that the trend line, taking into account the current geopolitical situations in the world and past experience, shows a decrease in the level of investment in 2022 year.

Keywords

venture financing, innovative projects, venture funds, venture capital, risks, start-up, investments.

Suggested citation

Salnikova Kristina Vladimirovna. Development of the venture capital market // Modern Management Technology. ISSN 2226-9339. — №3 (99). Art. # 9901. Date issued: 12.07.2022. Available at: https://sovman.ru/article/9901/

Введение

Началом зарождения венчурного финансирования считается 1993 год, тогда между Европейским союзом и странами «G7» было подписано Соглашение о поддержке приватизированной государственной собственности. С 1994 по 1996 год было создано 11 региональных венчурных фондов при поддержке Европейского банка реконструкции и развития со странами вкладчиками. Данные фонды были созданы с целью вывода страны из кризиса, который появился после распада СССР, они использовались для предприятий, ориентированных на местные рынки производственной продукции.

Сегодня большое значение приобретают научные открытия и изобретения. На всех стадиях жизненного цикла инновационным техническим разработкам необходима финансовая поддержка, которую могут оказать венчурные фонды — высокорисковые финансовые организации, ориентированные на работу именно с такими инновационными стартапами.

Результаты исследования

Под инвестицией понимается приобретение акционерного, уставного капитала непубличной компании-реципиента инвестиций и/или предоставление долгового финансирования с возможностью конвертации долей или акций [5].

Основной задачей венчурного финансирования является получение крупного дохода после того, как предприятие развилось и заняло свою позицию на рынке.

Под венчурными инвестициями понимаются вложения в размере до 100 млн.долл. в рискованные, технологичные и потенциально высокодоходные проекты. Инвесторы должны понимать, что рентабельность венчурных инвестиций имеет экспоненциальный, а не линейный характер и диапазон объема маржинальности инвестиций в процентном эквиваленте напрямую зависит от этапа входа в сделку.

Венчурные инвестиции имеют огромную степень риска, потому что представляют собой высокую вероятность потери вложенных денежных средств. Если успех организации не происходит в короткий промежуток времени, то для реализации таких инвестиций требуется более долгосрочный период времени. Риски отличаются большой долей неопределенности, поэтому очень важно исследовать природу данных рисков, а также среди них выделить экономические риски, которые оказывают сильное влияние на венчурного инвестора. Важно понять, что венчурные риски имеют различие от традиционных видов риска. Существует несколько видов рисков, которые в большей степени относятся к венчурному инвестированию:

- риск упущенной выгоды, который заключается в неудаче осуществления какой-либо экономической деятельности;

- риск снижения доходности;

- риск прямых потерь, который происходит при неверном выборе объекта финансирования, плохом управлении инвестиционного проекта.

Именно эти три вида рисков оказывают сильное влияние на венчурное инвестирование, а именно для организаций, инвестируемых венчурным инвестором. Риск упущенной выгоды очень важен для эффективной оценки потенциально доходного инвестиционного проекта на начальной стадии выбора объекта финансирования. Доходность проекта может обеспечить потенциальному венчурному инвестору возврат вложенных денежных средств. Такие риски появляются с причинами влияния внешней среды, например, как появление новых конкурентов.

Также всегда существуют систематические риски, которые появляются из общего состояния экономики страны, ростом рынка, этапами экономического цикла. Данный фактор является неуправляемым, единственным способом борьбы с ним является приспособление под внешнюю среду.

Венчурный капитал представляет собой вклад денежных средств инвесторами в малый бизнес, которые идут на развитие и рост предприятия. Такие вкладчики называются венчурными капиталистами. Когда инвестор покупает долю акций такой компании, он осуществляет венчурное финансирование и становится партнером предприятия [9].

Капитал, которым распоряжаются венчурные фонды, складывается из инвестиций: государственных организаций, частных лиц, банков, пенсионных и других фондов, инвестиционных компаний, банков. К инвесторам относятся [6]:

- Частные фонды (юридические лица, зарегистрированные в российской или зарубежной юрисдикции, располагающие мобилизованным капиталом, сформированным из более чем одного источника, для осуществления профессиональных вложений в форме прямых инвестиций в непубличные компании и соответствующим образом позиционирующие себя на рынке).

- Акселераторы — компании, организующие программы развития для непубличных компания, предоставляют экспертную оценку рынку, помогают улучшить продукт, вывести компанию на новые рынки и привлечь инвестиции.

- Бизнес-ангелы, частные инвесторы (физические лица), приобретающие часть акционерного/уставного капитала непубличной компании реципиента инвестиции.

- Корпорации и корпоративные фонды (фонды, капиталы которых сформированы из внутренних источников организаций-учредителей, при этом вложения осуществляются в компании-реципиенты инвестиций, необязательно аффилированные с организациями-учредителями).

- Государственные фонды и корпорации. Непубличные хозяйственные общества и управляющие компании с российским юридическим лицом, мажоритарным владельцем которых является Правительство России и/или государственные учреждения. Вливание денег в российский венчурный рынок со стороны государства происходит по трем направлениям:

- через фонды, созданные государственными структурами, такими как Moscow Seed Fund или фонды, созданные при участии РВК;

- через формально частные фонды, созданные при активной поддержке государства (ФРИИ — Фонде Развития Интернет Инициатив);

- через различные грантовые программы.

- Иностранные инвесторы. Частные инвесторы, компании, фонды, у которых юридическое лицо, штаб-квартира, основная команда находятся вне пределов России, также региональный фокус ориентирован на иностранные непубличные компании.

Задача венчурного инвестора – предугадать тенденции спроса и найти сверхприбыльный проект-единорог, который впоследствии разовьется в геометрической прогрессии настолько, что принесет многократную сверхприбыль, перекрыв все неудачные проекты. Единорог – это частная стартап-компания /проект стоимостью более 1 млрд.долл., достигающий миллиардной капитализации на коротком временном промежутке. Схема действия успешных венчурных инвестиций выглядит следующим образом [1]:

- венчурный инвестор вкладывает средства в 100 компаний-стартапов;

- 30 % проинвестированных компаний погибают в первый год;

- 30–40 % компаний прекращают свое существование на втором году;

- около 30 % проектов окупаются и приносят среднюю прибыль;

- один проект-единорог выстреливает и приносит прибыль, в сотни раз превышающую инвестиции, чем перекрывает расходы инвестора на все 100 проектов и дает сверхприбыль.

Таким образом, по своей сути, венчурное финансирование — это рискованное инвестирование в акции через фонды, которые профессионально управляются и обеспечивают начальное, раннее и последующее финансирование для компаний с ускоренным ростом.

Венчурные фонды обеспечивают важную связь между финансами и инновациями и призваны способствовать успеху или росту продукта на рынке. Целью венчурного финансирования для инвестора является получение дохода в виде разницы между ценой покупки и ценой продажи акций компании, а не в виде дивидендов [9].

Венчурные инвестиционные стадии [2]:

Seed — это самый первый раунд инвестиций, в котором деньги привлекаются на создание компании. Приблизительно соответствует стадиям развития компании посев, рост и стартап. Сумма колеблется в диапазоне от 100 тыс.долл. до 1 млн.долл.

Раунды A, B, C и т.д. — это последующие раунды, в которых привлекается дополнительное финансирование. Буква при этом означает порядковый номер раунда: А — первый после посева, B — второй и т.д.

Раунд А – приблизительно соответствует стадиям развития компании экспансия и зрелость. Сумма инвестиций составляет от 1 млн.долл. до 3-4 млн.долл.

Раунд В – приблизительно соответствует стадии развития компании зрелость и выше. Средний чек на российском венчурном рынке от 4 млн.долл. до 7-8 млн.долл.

Раунд С – средний чек от 8 до 25-30 млн.долл.

Стадии развития стартапа:

- ПОСЕВ: ранняя стадия развития компании на этапе от идеи до формирования команды, проверки первых гипотез и ведения регулярной коммерческой деятельности.

- СТАРТАП: ранняя стадия развития компании, характеризующаяся началом постоянной и полноценной коммерческой деятельности, получением от нее выручки и ростом бизнеса.

- РОСТ: гиперактивная стадия развития компании, когда коммерческие гипотезы подтверждены и для бурного развития бизнес нуждается во внешнем финансировании.

- ЭКСПАНСИЯ: гиперактивная стадия развития компании, характеризующаяся ростом бизнеса и расширением географии присутствия.

- ЗРЕЛОСТЬ: стадия, на которой бизнес демонстрирует устойчивость и постоянный рост — как правило, менее бурный, чем на предыдущих стадиях, — в силу чего инвестиционные риски снижаются.

Выход — это особый тип сделки, в ходе которой не привлекается дополнительное финансирование в сам проект, а один или несколько существующих акционеров продают свои доли в ходе сделки со стратегическим инвестором или IPO. То есть этап развития венчурной компании, на котором происходит создание публичной компании, продажа доли инвестора другому стратегическому инвестору (M&А), первичное размещение на фондовом рынке (IPO) или выкуп менеджментом.

В таблице 1 представлен обзор венчурного рынка России по стадиям. При оценке объема и динамики российского рынка учитывались венчурные инвестиции в компании, которые осуществляют деятельность преимущественно в России.

Таблица 1. Обзор российского венчурного рынка за 2017-2021 гг.

| Год | 2017 | 2018 | 2019 | 2020 | 2021 | ||||||||||

| Стадии | |||||||||||||||

| Посев | 97 | 4,6 | 0,05 | 139 | 11,0 | 0,08 | 123 | 26,2 | 0,2 | 118 | 28 | 0,24 | 117 | 78 | 0,7 |

| Стартап | 90 | 26,1 | 0,29 | 76 | 21,7 | 0,29 | 49 | 50,6 | 1 | 79 | 91 | 1,15 | 77 | 138 | 1,8 |

| Рост | 75 | 144,8 | 1,93 | 61 | 112,4 | 1,84 | 44 | 139,1 | 3,2 | 58 | 264 | 4,55 | 71 | 387 | 5,5 |

| Экспансия | 26 | 100,1 | 3,85 | 14 | 125,9 | 8,99 | 24 | 184,1 | 7,7 | 20 | 163 | 8,13 | 35 | 607 | 17,3 |

| Зрелость | 14 | 195 | 13,9 | 9 | 443 | 49,2 | 6 | 469 | 78,2 | 4 | 159 | 39,75 | 11 | 1204 | 109,4 |

| Итог | 302 | 471,3 | 1,56 | 299 | 714,7 | 2,39 | 246 | 869 | 3,53 | 279 | 704 | 2,52 | 311 | 2413 | 7,76 |

| Выходы | 16 | 142,2 | — | 17 | 95,5 | — | 38 | 5557,5 | — | 23 | 2508 | — | 56 | 2146 | — |

Примечание: – количество сделок, шт.; – объем сделок (млн.долл.); – средний чек (млн.долл.).

Составлено автором по материалам [2,3,4,5,6]

Если в 2017 году объем рынка составил 471,3 млн.долл., то в 2018 году он увеличился до 714,7 млн.долл., без учета сделок выходов. Таким образом, рынок за год вырос более чем в полтора раза (на 51,6%). Динамика данного роста появилась благодаря увеличению показателя среднего чека на поздних этапах венчурных сделок. Данные чеки сами по себе требуют финансовых вложений для вхождения в деятельность венчурного проекта. Вторым немаловажным фактором такого быстрого темпа развития стало привлечение фондов прямых инвестиций в сферу венчурного финансирования. Уже начиная с 2018 года число венчурных сделок с поддержкой прямых инвестиционных фондов с прошлого года, выросло более чем в 1,5 раза.

С 2019 года валовой объем венчурного капитала составил 869 млн. долл. Данный показатель является абсолютным рекордом на российском венчурном рынке, а его прирост составлял 13%, такое увеличение было также достигнуто с помощью поздних этапов венчурных сделок. Размер среднего чека в 2019 годом по сравнению с 2018 годом увеличился. Данный темп роста возникает из-за повышенных инвестиций на поздних стадиях проектов, а их объем здесь превышает 60% и составляет 78 млн. долл. Этот рост показывает, насколько был снижены риски венчурных инвесторов и показывает их желания вкладывать финансовые средства в проекты с планируемым высоким доходом [4].

В 2020 году российский венчурный рынок продолжает развиваться. Количество сделок выросло на 33 по сравнению с 2019 годом. Наибольшее количество сделок произошло во втором полугодии, после первой волны COVID-19. Рост сделок замечен почти на всех стадиях, но самая большая активность была в стартапах на более зрелых стадиях (Стартап и Рост).

Общий объем сделок в 2020 году, по сравнению с 2019 годом, упал с 869 млн. долл. до 704 млн.долл. Одним из наиболее выигравших в пандемию рынков как в России, так и во всем мире, стал EdTech. Образовательные стартапы в России привлекли 119,1 млн.долл. в рамках 36 сделок. Одной из важных тенденций 2020 года стало развитие образовательных платформ и здравоохранение. В 2020 году рынок здравоохранения вырос более чем в семь раз. На российском венчурном рынке по итогам 2021 года состоялось 311 сделок общим объемом 2,4 млрд.долл., что в три раза выше показателей 2020 года. Сферой-лидером по объему привлеченных средств стал финтех — 395 млн.долл. На втором месте — транспорт с 308 млн.долл., на третьем — логистика с 281 млн.долл. Крупнейшей сделкой года стало привлечение 298 млн.долл. платформой для трейдеров TradingView. Онлайн-кинотеатр ivi, система управления базами данных ClickHouse, разработчики решений по кибербезопасности Acronis в общей сложности привлекли за год по 250 млн.долл. Половина всех венчурных инвестиций на российском рынке пришлась на раунды объемом более 100 млн.долл. — всего состоялось 11 таких раундов. Одним из самых активных инвесторов года стал фонд Baring Vostok – он участвовал в 12 сделках на общую сумму более 300 млн.долл. 2021 год также поставил рекорд по количеству новых российских «единорогов». Шесть компаний достигли оценки в 1 млрд.долл. – это ivi, Acronis, TradingView, InDriver, OCSiAI, ClickHouse. По количеству сделок лидировали сегменты e-commerce (18 сделок), разработка программного обеспечения (17 сделок), сфера товаров и услуг (12 сделок) [5].

Тенденции развития венчурного рынка по итогам 2021 года показывают рост инвестиционной активности, оживление рынка, приток частных капиталов и новых игроков, работа инвесторов (фондов, бизнес-ангелов, компаний) на международных рынках. Уменьшилось непосредственное участие государства в венчурном бизнесе (число сделок снизилось с 11 до 16) и активно инвестирующие государственные участники (РФПИ, «Сколково», Veb Ventures, «ВТБ Капитал») все больше становятся похожи на частных инвесторов с точки зрения быстроты работы, согласований, процессов внутри своих инвестиционных подразделений. Сокращение вложений в стартапы со стороны государственных фондов связано с реорганизацией институтов развития (например, в 2020 году РВК ушел под РФПИ и значительно сократил свою деятельность), а также с продолжающимся уголовным делом руководителя Российской Венчурной Компании А.Повалко. В 2021 году основным источником инвестиций на венчурном рынке стали иностранные и частные российские фонды и 53% всех сделок пришлась на компании ранних стадий.

Причинами роста рынка венчурного индустрии можно назвать:

- перемещение инвесторов с фондового рынка, которые заинтересованы в прямых и венчурных инвестициях из-за низких процентных ставок и подорожания акций;

- влияние пандемии COVID-19 на экономику развитых стран благодаря смягченным условиям денежно-кредитной политики и послаблению для малого бизнеса некоторых государств, что стимулировало поиск инновационных digital-решений для возникших проблем. Появление новых стартапов привлекло инвесторов, увидевших выгоду во взрывном росте количества онлайн-бизнесов;

- развитие технологического инструментария, которые помогают дешевле создавать новые бизнесы, сокращать риски. Венчурные капиталисты все активнее используют алгоритмы и машинное обучение для выявления стартапов с высоким потенциалом роста, что позволяет принимать более информированные инвестиционные решения;

- рост объема иностранных инвестиций, который обусловлен тем, что многие российские стартапы изначально разрабатывают продукт, ориентируясь на международный рынок.

- увеличение среднего чека в сделках со стартапами на всех стадиях развития почти в три раза: на посевной — в 3 раза до 0,7 млн.долл., зрелости и экспансии — в 2,8 раза до 109,4 млн.долл. и в 2,1 раза до 17,3 млн.долл.

В 2021 году сегмент электронной коммерции – один из самых быстрорастущих на российском венчурном рынке. Ключевой драйвер роста – доставка продуктов [6].

Из-за сложившейся ситуации в России с пандемией в 2021 году, венчурные фонды немного приостановили свою деятельность. Однако данный год можно смело назвать успешным для российского венчурного рынка. Крупнейшие фонды страны продолжали активно заниматься инвестиционной деятельностью, финансирую стартапы с помощью отечественных и иностранных денежных ресурсов.

В таблице 2 представлен рейтинг самых крупных частных венчурных фондов Российской Федерации.

Таблица 2. Рейтинг частных венчурных фондов в 2021 году [12]

| Название | Число финансируемых проектов | Число экзитов* |

| Target Global | 31 | 1 |

| RTP Global | 28 | 2 |

| TMT Investments | 27 | 3 |

| Altair Capital | 24 | 0 |

| I2BF Global Ventures | 22 | 0 |

| Flashpoint Venture Capital | 10 | 0 |

| Runa Capital | 10 | 1 |

| Pulsar VC | 8 | 0 |

| «ТилТех» (включая Startup Lab) | 7 | 0 |

| Baring Vostok | 7 | 0 |

*Примечание: Экзит, или exit — продажа основателем компании или инвестором своей доли. У компании есть основатели и инвесторы, которые владеют долями. Когда они продают свою долю другим инвесторам, компаниям или частным лицам через биржу, это называется экзитом — выходом из проекта.

На первом месте стоит компания «Target Global». Данная компания успешно закрыла 31 сделку и совершила 1 экзит в 2021 году. Данная компания ориентируется на венчурную инвестиционную деятельность в сфере финансовых инновационных технологий, электронные виды коммерции, развитие мобильных приложений и технологий, связанных с ними. На данный момент компания успешно финансирует не только российский венчурный рынок, но и рынки Европы, Израиля, США. Самая крупная сделка рассматриваемой компании в 2021 году являлись вложения 650 млн.долл. в немецкую частную компанию «Wefox».

На первом месте корпоративных фондов России находятся структуры МТС. Крупнейшая инвестиция данной компанией составляла 10 млн.долл. в проект по развитию искусственного интеллекта в американский проект «Kneron». Данный фонд базирует свою деятельность на развитии венчурных проектов на посевной стадии, финансируя следующие сферы: медиа пространство, информационные технологии, предоставление цифровых продуктов своим клиентам.

Рассмотрим крупнейшую инвестицию Фонда развития интернет-инициатив (ФРИИ) в России. Фонд проинвестировал небольшую компанию «VisionLabs». Данная компания занимается разработкой и поддержкой программного обеспечения в сфере компьютерного зрения и машинного образования. Венчурные инвестиции ФРИИ в данную компанию были внесены на предпосевной стадии и состовляли 980 тыс.руб. и в 2014 году фонд получил 2,2% организации. К 2016 году другой фонд купил часть компании «VisionLabs» в размере 25% за 350 млн.руб., а долю ФРИИ удалось продать почти в 30 раз дороже первоначального финансирования, то есть около 30 млн.руб. Капитализация данной компании в 2016 году увеличилась до 1,5 млрд.руб. К концу года фирма начала сотрудничать с «Google» и «Facebook» сформировав для них проект с открытым исходным кодом для машинного зрения. По официальным данным к концу года чистая прибыль «VisionLabs» составила 50 млрд.руб., а уже в 2017 году «Сбербанк» выкупает 25% компании, однако сумма инвестиций по согласию сторон не разглашалась.

На данный момент Россия имеет достаточно слабое положение на рынке венчурных инвестиций, на это заключение указывает то, что страна в 2019 году имела всего 0,3% от общего венчурного капитала. Сейчас Российская Федерация совсем не готова конкурировать с более промышленными странами, потому что разрыв в объеме капиталов слишком велик. Несмотря на данный аспект, Россия активно развивает сферу венчурного финансирования.

Чтобы решить данную проблему нужно предпринять следующие действия:

- поменять форму и направление помощи, получаемой венчурными фирмами от государства. Поддержка со стороны правительства должна заключаться в поддержании венчурных структур. Государству необходимо лишь принимать участие в управлении, а не брать процесс инвестирования под свой контроль. Также допустимо оказание государственной финансовой помощи венчурным предприятиям, которая должна составлять не более 20% от суммы инвестиционного капитала;

- налаживание однородного уровня конкуренции на всех этапах венчурного финансирования. Необходимо создать конкурентную среду не только между запусками проектов различных компаний, но и участниками команды управления, специалистами, которых привлекают для реализации инновационной идеи или для получения советов по запуску высокотехнологичного проекта;

- повышение уровня образования среди граждан страны в сфере венчурного финансирования, инвестиций и предпринимательства. В Российской Федерации население в основном не является финансово грамотным и не разбирается в сфере предпринимательства. Поэтому государству необходимо увеличить количество и улучшить качество мероприятий, направленных на повышение уровня образованности в сфере инвестирования и финансовой грамотности среди граждан;

- налаживание отношений с международными инвесторами и выход на мировой рынок. Привлечение зарубежных специалистов сферы венчурного финансирования в компании, разрабатывающие инновационные проекты в Российской Федерации, поспособствует ускорению развития этого способа инвестирования в государстве;

- улучшение правовой и законодательной стороны сферы венчурного финансирования. Законодательная система имеет огромное влияние на развитие данного способа инвестирования. Поэтому правительству Российской Федерации следует принять меры для уравновешивания отношений между законодательными проектами и требованиями венчурных организаций. В особенности стоит обратить внимание на конфиденциальность и приватизацию патентов организаций.

Рассмотрим компанию «Runa Capital», которая является международным венчурным фондом. Центральный офис данной организации находится в Пало-Альто штат Калифорнии. Венчурный фонд активно вкладывает свои финансовые средства в высокотехнологичные и научные проекты на ранних стадиях его реализации. Наибольшее количество денежных средств компании выделяется для инвестирования в следующие сферы инновационного развития:

- создание исследовательских проектов для развития искусственного интеллекта;

- развитие машинного строения и образования в этом направлении;

- модернизация структуры программного обеспечения и проведение исследований в сфере открытого информационного обеспечения;

- разработка новейшего корпоративного программного обеспечения;

- создание инновационных технологий для развития финансовой сферы;

- развитие сферы образования и здравоохранения.

За промежуток от 2010 до 2019 года данная организация профинансировала более 60 компаний из стран Европы и Северной Америки. В число данных фирм вошли следующие: «Nginx», «MariaDB», «Zopa», «Brainly», «drchrono», «Smava and Mambu». В 2019г. фонд денежных средств данной компании составил 340 млн.долл.

После подробного рассмотрения и изучения статистики, представленной на официальном сайте, можно сделать вывод, что компания «Runa Capital» ежегодно инвестирует от 1 до 10 млн.долл. в различные инновационные проекты. В таблице 3 представлены наиболее крупные венчурные инвестиции «Runa Capital».

Таблица 3. Крупные венчурные инвестиции «Runa Capital» [11]

| Компания | Штаб-квартира | Дата инвестиции | Дата выхода | Покупатель |

| Рокетбанк | Москва | 2013 | 2016 | Банк «ФК Открытие» |

| Acumatica | Белвью, Вашингтон | 2013 | 2019 | EQT Partners |

| BackupAgent | Делфт | 2013 | 2014 | Acronis |

| Brainly | Краков | 2014 | — | — |

| Capptain | Париж | 2012 | 2014 | Microsoft |

| Dnevnik.ru | Санкт-Петербург | 2012 | — | — |

| drchrono | Маунтин-Вью, Калифорния | 2017 | — | — |

| Ecwid | Сан-Диего | 2011 | — | — |

| Final | Окленд, Калифорния | 2016 | 2018 | Goldman Sachs |

| Gosu | Вильнюс | 2018 | — | — |

| Kreditech | Гамбург | 2019 | — | — |

| MariaDB | Эспоо; Редвуд-Сити, Калифорния | 2015 | — | — |

| Metabar | Москва | 2011 | 2014 | Яндекс |

| Nginx | Сан-Франциско | 2011 | 2019 | F5 Networks |

| Procurify | Ванкувер | 2016 | — | — |

| SchoolMint | Сан-Франциско | 2014 | 2017 | Hero K12 |

| Smava | Берлин | 2016 | — | — |

| StopTheHacker | Берлингем, Калифорния | 2012 | 2014 | CloudFlare |

| ThinkGrid | Лондон | 2012 | 2012 | Colt Technology Services |

| Zopa | Лондон | 2013 | — | — |

В 2022 году компания «Runa Capital» производит инвестиции в развитие различных крупных организаций и предприятий, которые занимаются разнообразными сферами. В феврале были направлены денежные средства в американскую платформу, созданную для управления всевозможными рисками компаний. Данная организация является крупной, поэтому к её финансированию подключились крупные частные инвесторы и инвестиционные организации. Также рассматриваемая компания произвела финансовый вклад во французскую платформу, которая занимается логистической деятельностью интернет-магазинов BigBlue, работающих с множеством популярных брендов. «Runa Capital» проинвестировал испанскую компанию, которая занимается развитием финансовых услуг, а также перечислил денежные средства на поддержание платформы Sourcery, которая создает нестандартные коды.

Международный венчурный фонд «Runa Capital» вкладывает денежные средства не только в крупные компании, но и инвестирует в развитие небольших и перспективных организаций. Инвестиции рассматриваемого фонда в развитие новых технологий и специальных приложений для нездоровых людей, благоприятно влияет на повышение качества их жизни, гораздо облегчая и улучшая её. Вложения данной финансовой компании в научные разработки, способствует развитию науки и технологий.

Венчурное финансирование – это самый рискованный способ инвестирования, так как именно он имеет дело с инновационными проектами, успешная реализация которых не может быть гарантирована и просчитана заранее. Инвестирование неизбежно связано с возможностью возникновения непредвиденных обстоятельств и изменения условий, которые способствуют потере вложенных финансовых средств. Однако инвестирование в инновационные проекты имеет дело еще и с инновационными рисками, которые подразумевают под собой возможность создания продукта, не актуального для потребителей. Произойти это может при резком скачке в развитии технологий, появлении новых услуг и товаров, к которым люди ещё не готовы. Также инновационные проекты имеют собственные риски, связанные с уникальностью, стадиями реализации и областью применения.

Венчурное финансирование имеет несколько стадий при вложении большого количества денежных средств в достаточно рискованные проекты. Рассмотрим эти этапы и риски, связанные с каждым из них.

Первый этап подразумевает образование идеи и создание плана реализации. На этой стадии физическое лицо или компания, которая представляет инвестиционный проект, должны убедить инвестора в актуальности своей идеи, раскрыть её особенности. А также объяснить причины, исходя из которых ему стоит вложить свои денежные средства в реализацию именно этого проекта. При обращении к инвестиционному фонду необходимо раскрыть бизнес-план, который должен включать в себя описание предложения, возможности и потенциал проекта, обзор конкурентов на рынке, финансовые прогнозы и структуру управления компанией. Также необходимо предоставить обоснование своей инновационной идеи с технологичной и экономичной сторон, а также результаты разработки и тестирования, т. е. прототип продукта, создание которого и предлагается. Если инвестор посчитает идею неосуществимой, не обнаружит в ней потенциала и не проявит к ней интереса, то, естественно, откажется от возможности вложить свои денежные средства в её реализацию. Возможна и такая ситуация, при которой изобретенный товар окажется не востребованным из-за отсутствия актуальности, удобства, высокой стоимости или других качеств. Также предложение, поставляемое на рынок компанией с инновационным проектом, может оказаться без спроса по причине наличия аналогов. Для избежания такой ситуации необходимо заранее изучить рынок, где представлены подобные товары, проанализировать конкурентов, предлагаемых схожие услуги, и убедиться в отсутствии товаров-субститутов. Изобретатель, предложивший свою высокотехнологичную идею для инвестирования, может столкнуться с возможностью перехода прав собственности владельцу денежных средств. Данный риск может возникнуть при недостаточной компетентности создателя проекта в правовых вопросах.

Второй этап является стадией запуска, которая начинается, когда инновационная идея становится достаточно квалифицированной и доработанной для дальнейшего изучения и вложения денежных средств. На этой стадии происходит предварительное исследование и проведение совещания для подробного обсуждения проекта, в ходе которого принимаются решения по поводу дальнейших планов и различных вопросов. На стадии запуска проводится более подробное изучение рынка, анализ конкурентов и прогнозирование развития событий. Если на этом этапе инвестор обнаружит, что велика вероятность провала проекта, то может отказаться от вложения денежных средств. Поэтому компании, занимающейся созданием продукта и реализацией собственного инновационного проекта, необходимо на этой стадии заполнить пробелы в своей идее. Однако при недостаточной доработке не только инвестор может отказаться от финансирования, но и может возникнуть вероятность невыполнения объёмов работы, которые были спланированы изначально, или же увеличение затрат, требующихся для налаживания производства. Следует отметить возможность возникновения косвенного риска, связанного с колебательными изменениями процентных ставок. Он может привести к увеличению денежных средств, которые потребуется затратить на реализацию проекта, при использовании кредитных ресурсов.

Третий этап подразумевает под собой трансформацию инновационной идеи в производственный продукт. Именно на этой стадии происходит первая встреча с рынком и компаниями, предлагающими подобные товары и услуги, а также становится понятно правильно ли были проведены анализ и изучение конкурентов. При недосмотренной проверке может обнаружиться отсутствие спроса на товар. На этом этапе риск потери финансирования снижается, т. к. происходит выход на рынок и превращение идеи в производство.

Четвертый этап является налаживанием и расширением производства. На этой стадии компания пытается занять наибольшую часть рынка, обойти конкурентов, увеличить количество покупателей. Для этого можно пересмотреть варианты снижения себестоимости и цены на конечный продукт, а также можно сделать хороший маркетинговый ход, который поспособствует привлечению новых клиентов. Также происходит увеличение команды, привлечение людей на рабочие места.

Третий и четвертый этапы по сути своей являются одной стадией реализации инновационного проекта. Это период трансформации идеи в продукт с последующим развитием производства, устранением конкурентов, созданием своего бренда и продуктовой линейки, расширением своего места в нише на рынке. Однако существует несколько рисков, из-за которых обстоятельства могут оказаться неблагоприятными для запуска проекта, успешная реализация которого ставится под сомнение. Это может быть резкое изменение рынка, появление новых конкурентов, которые занимают нишу, неблагоприятная мировая ситуация, из-за которой выход на международный рынок окажется невозможным. При реализации инновационного проекта необходимо заранее рассмотреть правовую сторону создания совершенно нового продукта. Иначе проект может обрести частичную или абсолютную незаконность. Данный риск может возникнуть при реализации инновационной идеи в некоторых странах, в числе которых находится Российская Федерация.

Для инвестиционной компании или частного инвестора, который вложил свои денежные средства в развитие начинающего бизнеса, существует два риска.

Первый риск касается невозврата своих финансов, ставших капиталом в реализации инновационного проекта. А также потери тех денежных средств, которые были запланированы при успешном создании нового продукта и являлись бы доходом с запуска проекта.

Второй риск касается изменения курса валют, из-за чего потребуется большее количество финансового вложения в начинающий бизнес. Если же скачок курса произойдет после заключения договора и в период реализации проекта, то затраты на создание продукта и его конечная стоимость могут сильно отличаться. Также стоит отметить важность создания команды из компетентных и квалифицированных специалистов, которые способны выполнить свою задачу и осуществить огромный вклад в развитие компании. В ином случае нанятые работники или организации могут не выполнить свои обязательства, не уложиться в срок, что поспособствует потере огромных вложений и отсрочит запуск проекта на какое-то время.

Оценка риска в венчурном финансировании требует серьезного подхода и не может быть абсолютно достоверной. В большинстве случаев проводится это независимыми экспертами, которых привлекают в проект для составления прогноза возможных опасностей. Однако в экспертном оценивании есть свои достоинства и недостатки. Анализ, проведённый квалифицированными профессионалами, значительно упростит задачу в прогнозировании рисков, повысит вероятность верного подсчета и поспособствует эффективной подготовке к возникновению возможных проблем. Однако появляется сложность в поиске и привлечении экспертов в инновационный проект, а также возникает вероятность отсутствия независимости у данного профессионала, который может совершить субъективное оценивание вероятных рисков [7,8].

Выделяют два основных метода оценки риска в венчурном финансировании: качественный и количественный.

Качественный метод оценки риска состоит в выявлении риска, поиска причин для его образования, теоретического подсчета финансового убытка, который придется потерпеть компании. При качественном оценивании риска выявляют, анализируют и группируют основные риски. Второй метод является количественной оценкой риска, который также позволяет провести прогноз рисков и их влияния на компанию. Однако его суть заключается в числовом подсчете возможных опасностей.

Анализ рисков при качественной оценке происходит несколькими способами, среди которых: поиск альтернативных вариантов, позволяющих с высокой вероятностью предостеречь себя от рисков, и выбор наилучшего или выбор двух наиболее подходящих, с последующим созданием третьего варианта, сочетающего особенности двух выбранных альтернатив. А также подбор аналогичных компаний с подобными товарами, целевой аудиторией и другими схожими особенностями, с последующим сравнением своего проекта с уже успешно запущенным. Это позволяет выявить основные риски, встречающиеся в процессе реализации идеи, и подготовиться к уже проверенным и вероятно допустимым проблемам. Однако стоит понимать, что успешный запуск другой компании не означает успеха в реализации собственного инновационного проекта. Необходимо выявить особенности нового создания продукта и учитывать изменения, произошедшие с момента предыдущего запуска другой компанией, на рынке, в конкурентной базе, тенденции клиентов в вашей нише.

Прогнозирование рисков при количественной оценке происходит с применением различных методов. Один из которых предлагает положиться на статистику, учитывать опыт аналогичных компаний, выявить их проблемы и подсчитать риски. Это позволит определить вероятность ущерба от запуска определенного проекта. Однако такие статистические данные неимоверно сложно найти, а среди доступных может оказаться отсутствие достоверной информации или всех деталей реализации проекта.

Помимо качественной и количественной оценки риска в венчурном финансировании выделяют и другие способы. Данные методы для удобства делят на три группы: статистика вероятности, статистика нечисловых показателей, теория игр и конфликтов.

К первой группе относятся методы, в которых вероятность высчитывается на основе статистических данных. Основные поэтапные пункты в данном способе прогнозирования риска: подбор аналогичных проектов, выявление статистических данных и числовых зависимостей, проведение анализа на основе этих связей.

Ко второй группе относятся методы, подразумевающие определение рисков при использовании нечисловых статистических данных. В данных способах прогнозирования применяют такие разделы математики, как интервальная статистика и арифметика. Суть заключается в установлении связей между числовыми выражениями и нечисловыми данными, являющимися условиями и факторами. Эти методы применимы к проекту, который находится в процессе запуска.

К третьей группе относятся методы, в которых для прогнозирования рисков применяется теория игр (теория конфликтов). Данные подходы основаны на имитации ситуации и анализе влияния на неё различных действий членов команды.

Таким образом, оценка риска в венчурном финансировании является очень ограниченной по причине отсутствия всех необходимых данных и создания неопределенности, связанной с инновационным проектом. Методы создания сценариев и моделирования запуска построены на предположениях о развитии событий и математических вычислений, которые позволяют определить лишь небольшую часть рисков. Для венчурного финансирования оказался бы эффективным метод прогнозирования рисков, основанный на определении интервальных значений содержания риска, и умеющий определять среди них маловероятные и исключать совершенно неподходящие варианты. Однако инвестированию в инновационные проекты присущи неопределенность и отсутствие заранее известных данных. Поэтому при реализации идеи выбирают один из вышеперечисленных методов оценки рисков и подбирают подходящую стратегию.

Как и в случае с любым другим вариантом финансирования, рекомендуется проанализировать положительные и отрицательные стороны венчурного капитала, прежде чем приступать к финансированию (таблица 4).

Таблица 4. Преимущества и недостатки венчурного капитала в России

| Преимущества | Недостатки |

| Можно привлечь большие суммы капитала | Доля учредителя уменьшена |

| Предоставляется помощь в управлении рисками | Поиск инвесторов может отвлечь основателей от их бизнеса |

| Ежемесячные платежи не требуются | Финансирование относительно скудное и труднодоступное |

| Личное имущество не нужно закладывать | Общая стоимость финансирования высока |

| Опытное руководство и консультации доступны | Требуется формальная структура отчетности и совет директоров |

| Доступны возможности сотрудничества с отраслевыми экспертами и другими стартапами | Ожидается быстрый рост бизнеса |

| Предоставляется помощь в подборе и формировании команды | Средства выделяются по графику выполнения |

| Возможна повышенная огласка и разоблачение | Неэффективные могут потерять свой бизнес |

| Доступна помощь в привлечении будущих раундов финансирования | Рычаг в переговорах встречается редко |

Получение венчурного капитала имеет ряд преимуществ. Для быстрорастущих стартапов, желающих быстро масштабироваться, это может быть единственным жизнеспособным вариантом. Помимо денег, фирмы венчурного капитала также предоставляют информацию и представляют потенциальных будущих инвестиционных партнеров. Они также могут помочь обеспечить будущие раунды финансирования.

В то время как привлекательность привлечения денежных сумм для масштабирования и развития вашего бизнеса заманчива, получение венчурного капитала означает отказ от определенного уровня контроля над собственным бизнесом. Помимо поддержания роста, нужно будет пройти процедуру комплексной проверки и привлечь кого-то из венчурной компании в совет директоров для наблюдения за вашими действиями.

Таким образом, проблемы развития венчурного капитала в Российской Федерации представлены с разных сторон. Прежде чем заняться венчурным капиталом, важно рассмотреть его преимущества и недостатки. Хотя бизнес может получить доступ к большому объему финансирования без ежемесячных платежей, это происходит за счет собственного капитала. Он также получит советы и рекомендации по развитию своего бизнеса, но при этом бизнесу придется отказаться от определенного контроля над своим бизнесом.

В отличие от российского рынка прямых инвестиций, российский рынок венчурного капитала возник относительно недавно и до сих пор не достиг полной зрелости. Инвестиции в венчурный капитал, как правило, более рискованны, чем инвестиции в частный капитал, и обычно осуществляются в компании на более ранней стадии с высоким потенциалом роста.

Государственное финансирование составляет значительную часть венчурных инвестиций. Существует несколько венчурных фондов, таких как: Российский фонд прямых инвестиций; Роснано; Российская венчурная компания; Фонд развития интернет-инициатив. Хотя российский рынок венчурного капитала все еще находится в начальном состоянии, он медленно созревает. Государственные гранты технологическим компаниям остаются важным источником финансирования.

Для исследования детально будет рассмотрен Фонд развития интернет-инициатив России с его перспективами и проблемами функционирования, так как они являются самыми активными венчурными инвесторами в России на протяжении последних лет.

Фонд развития интернет-инициатив (ФРИИ) — венчурный фонд, создающий инфраструктуру и условия для бизнеса в России, учрежденный Агентством стратегических инициатив по предложению Владимира Путина.

Опыт зарубежных государственных венчурных фондов показывает, что государство может успешно управлять таким фондом, рассчитывая на конечную прибыль и ограниченное воздействие на занятость. Однако государственные венчурные фонды вряд ли внесут существенный вклад в экономическое развитие государства в более широком плане, учитывая такие вопросы, как структура и стабильность экономики или качество создаваемых ими рабочих мест. Это является существенной проблемой деятельности ФРИИ.

Одним из приоритетов ФРИИ является финансовая и экспертная поддержка стартапов на ранних стадиях их развития. Фонд инвестирует от 2,5 млн. до 324 млн. рублей в технологические компании на ранних стадиях — pre-seed, seed и серия А. Миссия ФРИИ — сделать Россию более привлекательной для технологических предпринимателей. Они хотят сделать российский венчурный рынок понятным и доступным для всех, кто хочет начать или развивать свой интернет-бизнес. Тип инвестора — акселератор, венчурный капитал. Инвестиционная стадия — предприятие на ранней стадии, семя. Количество выходов — 3. Акселератор проводит демо-дни. Тип ускорительной программы — на месте [13].

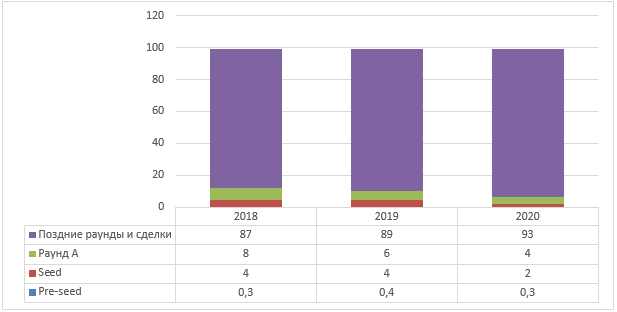

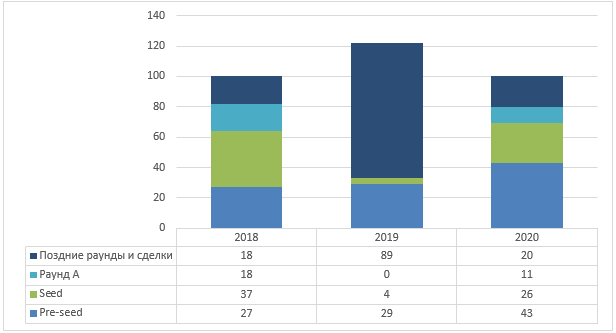

Средний объем сделки на российском интернет-рынке составил 5,8 млн.долл. Структура инвестиций в российские интернет-стратапы по объему и количеству представлена на рисунке 1 и 2.

Рис. 1. Структура инвестиций ФРИИ в российские интернет-стратапы по объему за 2018–2020 гг., %

Рис. 2. Структура инвестиций ФРИИ в российские интернет-стратапы по количеству за 2018–2020 гг., %

Таким образом, структура инвестиций ФРИИ в российские интернет-стратапы по количеству представлена следующим образом по максимальной величине: 2018 год – стадия seed (семя) – 37%, 2019 год – поздние раунды и сделки – 89 %, 2020 год — pre-seed (предпосевная обработка) – 43%. Проблема деятельности ФРИИ складывается из анализа структуры инвестиций ФРИИ в российские интернет-стартапы. ФРИИ создана для оказания венчурной помощи на стадиях pre-seed, seed и серии А, то же время структура говорит о дисбалансе заявленной мисси, так как преобладают поздние стадии и сделки. Также требует решения проблема корректировки деятельности ФРИИ с целью повышения качества экономической структуры, как государственной венчурной компании. Что касается проблемы повышения качества экономической структуры, как государственной венчурной компании, то стоит учитывать, что в современных реалиях российские предприниматели предпочитают покидать Россию и реализовывать свои идеи за рубежом. Большинство участников российского венчурного рынка придерживаются мнения, что в ближайшем будущем рынок «замрет» в ожидании изменений общеэкономической ситуации, и вместе с этим будет становиться более закрытым, ориентированным на развитие бизнеса внутри страны.

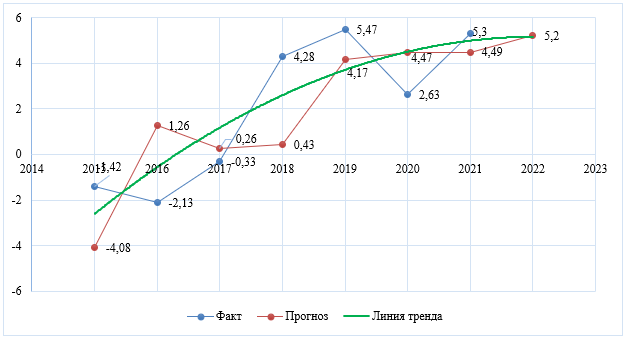

Согласно данным отчета «Венчурный Барометр 2021» интегральный показатель объема инвестиций, который отражает совпадение прогноза и реальности объема инвестиций на рынке за 2015–2022 год, имеет следующий вид (рисунок 3).

Рис. 3. Интегральный показатель объема инвестиций на рынке, % [10]

Прогнозируемый уровень инвестиционной активности (5,2%) отражает, что инвесторы не собираются сдавать позиции и позитивно настроены относительно текущей рыночной ситуации и нарастающих трендов, а также подходящих условий для запуска и развития технологических компаний [19].

Однако, линия тренда с учетом текущих геополитических ситуаций в мире и прошлого опыта показывает замедление и даже снижение уровня объема инвестиций в 2022 году.

Чтобы переломить эту тенденцию, в стране необходимо создать такие юридические и экономические условия, которые обеспечат инвесторам должную степень компенсации за риски, связанные с венчурным инвестированием.

Таким образом, можно сказать, что российский венчурный рынок представлен большим разнообразием участников и прогрессирует каждый год, благодаря государственной поддержке, которая финансирует ФРИИ. Таким образом, проработка проблемных моментов по укреплению государственности в венчурной деятельности позволит добиться ФРИИ успеха не только внутри страны, но и за рубежом.

Заключение

Подводя итоги, можно сказать, что венчурный капитал оказывает огромное влияние на научно-технический процесс любого государства. С помощью венчурного финансирования можно привлечь средства для финансирования первоначальных стадий инновационных проектов, которые включают в себя большую степень риска, однако имеет возможность существенного увеличения общей стоимости организации, использованных в целях реализации данных проектов. Венчурные фонды обеспечивают важную связь между финансами и инновациями и призваны способствовать успеху или росту продукта на рынке. Главным отличием венчурного финансирования от обычных форм инвестиций заключается в том, что инвесторы вкладывают свои денежные средства в быстроразвивающеюся компанию на начальной стадии, для того чтобы в будущем продать свою долю акций, а не покупают готовый пакет акций в уже прибыльной крупной компании. В свою очередь акции уже прибыльной состоявшейся компании имеют меньшую степень риска. Сейчас Россия совсем не готова конкурировать с более промышленными странами, потому что разрыв в объеме капиталов слишком велик, образуя и другие проблемы венчурного инвестирования. Несмотря на данный аспект, Россия активно развивает сферу венчурного финансирования.

Читайте также

Библиографический список

- Аналитика тенденций венчурных инвестиций — 2021. URL: https://www.audit-it.ru/news/pressp/1039993.html (Дата обращения: 30.06.2022)

- Венчурная Россия. Результаты 2017 года. – URL: https://media.rbcdn.ru/media/reports/Венчурная_Россия._Результаты_2017_года_RB_Partners_RMG_Partners_.pdf (Дата обращения: 01.07.2022)

- Венчурная Россия. Результаты 2018 года. – URL: https://dsight.ru/company/studies-publications/Исследование%20Dsight%20Венчурная%20Россия%20-%20итоги%202018%20года.pdf (Дата обращения: 01.07.2022)

- Венчурная Россия. Результаты 2019 года. – URL: https://media.rbcdn.ru/media/reports/Венчурная_Россия_Результаты_2019.pdf (Дата обращения: 01.07.2022)

- Венчурная Россия. Результаты 2020 года. – URL: https://dsight.ru/company/studies-publications/Venture_Russia_FY2020_RUS.pdf (Дата обращения: 01.07.2022)

- Венчурная Россия. Результаты 2021 года. – URL: https://dsight.ru/company/studies-publications/VR2021.pdf (Дата обращения: 01.07.2022)

- Воронцовский, А. В. Инвестиции и финансирование. Методы оценки и обоснования / А.В. Воронцовский. — М.: Издательство СПбГУ, 2019. — 528 c.

- Воронцовский, А.В. Инвестиции и финансирование / А.В. Воронцовский. — М.: СПб: Санкт-Петербургский Университет, 2016. — 528 c.

- Лазинская, В.Ю., Михайловская, В.И. Венчурное финансирование, его этапы и особенности. — URL: http://elib.mitso.by/bitstream/edoc/721/1/245-248.pdf (Дата обращения: 29.06.2022)

- Отчет «Венчурный Барометр 2021» — URL: https://media.rbcdn.ru/media/reports/Venture_Barometerpdf (Дата обращения: 30.06.2022)

Интернет-ресурсы:

- Официальный сайт «Runa Capital». — URL: https://runacap.com (Дата обращения: 30.06.2022)

- Официальный сайт «РВК. Тренды». Кто вошел в топ самых активных венчурных фондов России за 2021 год. – URL: https://trends.rbc.ru/trends/innovation/626a37239a794752c3ac4ba4 (Дата обращения: 02.07.2022)

- ФРИИ // Крупнейший венчурный фонд России для IT-стартапов [Электронный ресурс]. — URL: https://www.iidf.ru (Дата обращения: 28.06.2022)

References

- Analytics of venture investment trends – 2021 [Analitika tendentsiy venchurnykh investitsiy — 2021]. URL: https://www.audit-it.ru/news/pressp/1039993.html (Date of access: 06/30/2022)

- Venture Russia. Results of 2017 [Venchurnaya Rossiya. Rezulʹtaty 2017 goda]. – URL: https://media.rbcdn.ru/media/reports/Venture_Russia._Results_2017_RB_Partners_RMG_Partners_.pdf (Accessed: 07/01/2022)

- Venture Russia. Results of 2018 [Venchurnaya Rossiya. Rezulʹtaty 2018 goda]. – URL: https://dsight.ru/company/studies-publications/Research%20Dsight%20Venture%20Russia%20-%20results%202018%20.pdf (Date of access: 07/01/2022)

- Venture Russia. 2019 results [Venchurnaya Rossiya. Rezulʹtaty 2019 goda]. – URL: https://media.rbcdn.ru/media/reports/Venture_Russia_Results_2019.pdf (Date of access: 07/01/2022)

- Venture Russia. 2020 results [Venchurnaya Rossiya. Rezulʹtaty 2020 goda]. – URL: https://dsight.ru/company/studies-publications/Venture_Russia_FY2020_RUS.pdf (Date of access: 07/01/2022)

- Venture Russia. 2021 results [Venchurnaya Rossiya. Rezulʹtaty 2021 goda]. – URL: https://dsight.ru/company/studies-publications/VR2021.pdf (Date of access: 07/01/2022)

- Vorontsovsky, A. V. Investments and financing. Methods of evaluation and justification [Investitsii i finansirovaniye. Metody otsenki i obosnovaniya]/ A.V. Vorontsovsky. — M.: St. Petersburg State University Publishing House, 2019. — 528 p.

- Vorontsovsky, A.V. Investments and financing [Investitsii i finansirovaniye]/ A.V. Vorontsovsky. — M.: St. Petersburg: St. Petersburg University, 2016. — 528 p.

- Lazinskaya, V.Yu., Mikhailovskaya, V.I. Venture financing, its stages and features [Venchurnoye finansirovaniye, yego etapy i osobennosti]. — URL: http://elib.mitso.by/bitstream/edoc/721/1/245-248.pdf (Date of access: 06/29/2022)

- Report «Venture Barometer 2021» [Otchet «Venchurnyy Barometr 2021»] — URL: https://media.rbcdn.ru/media/reports/Venture_Barometer_2021.pdf (Date of access: 06/30/2022)

Internet resources:

- Official website of Runa Capital [Ofitsialʹnyy sayt «Runa Capital»]. — URL: https://runacap.com (Accessed: 06/30/2022)

- Official website of RVC. Trends. Who entered the top most active venture funds in Russia in 2021 [Ofitsialʹnyy sayt «RVK. Trendy». Kto voshel v top samykh aktivnykh venchurnykh fondov Rossii za 2021 god]. – URL: https://trends.rbc.ru/trends/innovation/626a37239a794752c3ac4ba4 (Date of access: 07/02/2022)

- IIDF [FRII]// Russia’s Largest Venture Fund for IT Startups [Electronic resource]. — URL: https://www.iidf.ru (Date of access: 06/28/2022)

Статья интересна своим глубоким анализом развития рынка венчурного капитала, включая российский контекст, методы оценки рисков, деятельность ключевых игроков и перспективы развития. Она предлагает не только обзор текущего положения, но и конкретные меры для укрепления позиции России на этом рынке. Исследование интегрирует как теоретические аспекты, так и практические аспекты, делая его ценным вкладом в понимание и управление венчурными инвестициями.