Прогнозирование цен на природный газ как инструмент снижения угроз экономической безопасности России

Forecasting natural gas prices as a tool for reducing threats to Russia’s economic security

Авторы

Аннотация

В исследовании представлен обзор основным моделей средне и долгосрочного прогнозирования цен на природный газ, а также рассмотрен Модельно-информационный комплекс SCANER ИнЭИ РАН, применяемый в настоящее время для прогнозирования энергетики России и мира, а также газового рынка. В результате проведенного анализа выделены основные классы моделей, а также их достоинства и недостатки при прогнозировании газовых цен – балансовые модели, эконометрические модели и экспертные системы, стохастические модели. Применяемая в настоящее время в России балансовая модель прогнозирования обеспечивает возможность лучшего управления рисками и стратегическими решениями, однако при прогнозировании газовых цен необходимо учитывать модели ценообразования на природный газ, если ценообразование по контрактам осуществляется с привязкой к ценам на энергоресурсы – возможно использовать многопараметрическую модель, при спотовом рынке и повышенной волатильности цен на природный газ приоритетной может быть модель авторегрессионной условной гетероскедастичности.

Ключевые слова

экономическая безопасность, природный газ, ценообразование, модели ценообразование, прогнозирование цен на природный газ, балансовые модели, стохастические модели.

Рекомендуемая ссылка

Агашин Андрей Вячеславович. Прогнозирование цен на природный газ как инструмент снижения угроз экономической безопасности России // Современные технологии управления. ISSN 2226-9339. — №4 (100). Номер статьи: 10009. Дата публикации: 23.12.2022. Режим доступа: https://sovman.ru/en/article/10009/

DOI 10.24412/2226-9339-2022-4100-9

Authors

Abstract

The study provides an overview of the main models for medium and long-term forecasting of natural gas prices, and also considers the SCANER Model and Information Complex of the Institute of Energy Research, Russian Academy of Sciences, currently used to forecast the energy sector in Russia and the world, as well as the gas market. As a result of the analysis, the main classes of models were identified, as well as their advantages and disadvantages in predicting gas prices - balance models, econometric models and expert systems, stochastic models. The balance sheet forecasting model currently used in Russia provides an opportunity for better risk management and strategic decisions, however, when forecasting gas prices, it is necessary to take into account pricing models for natural gas, if pricing under contracts is carried out with reference to energy prices, it is possible to use a multi-parameter model market and increased volatility in natural gas prices, the ARCH model may be a priority.

Keywords

economic security, natural gas, pricing, pricing models, natural gas price forecasting, balance models, stochastic models.

Suggested citation

Agashin Andrey Vyacheslavovich. Forecasting natural gas prices as a tool for reducing threats to Russia's economic security // Modern Management Technology. ISSN 2226-9339. — №4 (100). Art. # 10009. Date issued: 23.12.2022. Available at: https://sovman.ru/en/article/10009/

Введение

В настоящее время для России оптимальной моделью ценообразования на природный газ может оставаться применяемая в настоящее время модель с преимущественно конкурентными механизмами ценообразования на природный газ [3] для стран дальнего зарубежья и набором контрактов с привязкой к цене на нефть для стран СНГ в ближайшей перспективе. В среднесрочной и долгосрочной перспективах приоритетным может быть портфель с диверсифицированными конкурентными механизмами ценообразования на природный газ для стран дальнего зарубежья и СНГ. Однако при формировании такого портфеля важно учитывать множество факторов, оказывающих влияние на цену природного газа и выбирать наиболее релевантные инструменты прогнозирования цен на природный газ.

Основные факторы, оказывающие влияние на динамику цен в ЕС на хабах NBP, TTF, NCG – ВВП ЕС, объем импорта газа в Европу, объем потребления газа в Европе, цена нефти марки Brent [2]. Данные факторы следует учитывать при прогнозировании цен на газ в Европе, куда Россия поставляет значительные объемы «голубого топлива».

Результаты исследования

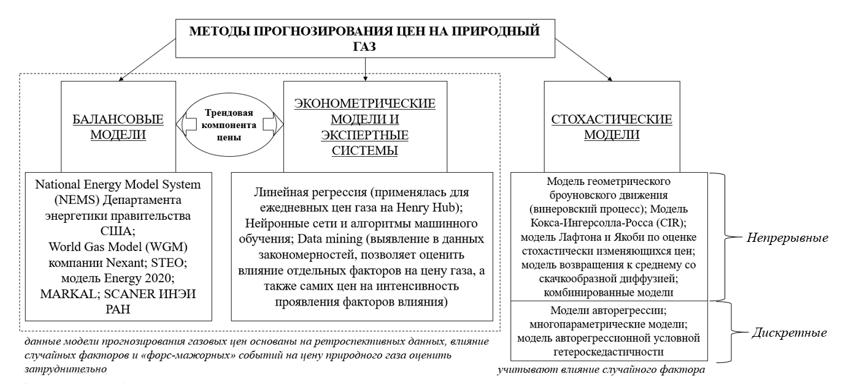

Все инструменты прогнозирования цен на природный газ можно разделить на методы краткосрочного прогнозирования цен на газ и методы средне- и долгосрочного прогнозирования цен. Для прогнозирования долгосрочных цен на природный газ могут использоваться балансовые модели, эконометрические модели или стохастические модели (рис. 1), которые в свою очередь подразделяются на различные методы прогнозирования (модель геометрического броуновского движения, модель возвращения к среднему для описания мировых газовых рынков, авторегрессионная модель, модель авторегрессионной условной гетероскедастичности (ARCH) и ряд других). Полученные модели необходимо оценивать на адекватность применительно к каждому конкретному набору данных.

Достаточно широкое распространение получили нейронные сети и нейросетевое прогнозирование цен на природный газ, в основе которого лежат алгоритмы машинного обучения. Нейросетевая парадигма в задачах прогнозирования цен на природный газ предлагает множество алгоритмов обучения – от алгоритма обратного распространения ошибки до алгоритма LM (Левенберга-Марквардта) [2].

Применение балансовых моделей прогнозирования спот-цен и контрактных цен на природный на отраслевом, национальном и глобальном уровне осуществляет с учетом ряда параметров: соотношение спроса и предложения, использования технологий освоения месторождений природного газа, транспортировку природного газа.

Рис. 1 – Методы прогнозирования цен на природный газ

Составлено автором по [2]

В настоящее время ИнЭИ РАН использует балансовую модель для прогнозирования мировых рынков газа (ММРГ), с учетом 192 узлов потребления по 147 странам мира [2]. Для этого ИнЭИ РАН применяет уникальный инструмент – Модельно-информационный комплекс SCANER для прогнозирования энергетики России и мира на средне и долгосрочную перспективу 2035-2050гг. [6] Прогнозирование по балансовым моделям SCANER осуществляется по основным стадиям предобразования энергии – от производства (около 20 энергоресурсов) до конечного потребления (около 10 основных энергоресурсов). Важность прогнозирования мировых энергетических рынков как инструмента экономической безопасности для России, в первую очередь проявляется в оценке перспектив развития мировых рынков энергетики и анализа последствий таких изменений на российский экспорт энергоресурсов.

Данный инструмент позволяет решать задачи в сфере стратегического планирования на федеральном уровне, а также приносит пользу основным энергетическим компаниям РФ. Так, для крупнейших газовых компаний SCANER дает возможность лучшего управления рисками и стратегическими решениями за счет уточнения прогноза спроса на природный газ и ценовой конъюнктуры на мировых рынках, снижает неопределенность будущего для компаний энергетического сектора, способствует формированию долгосрочных инвестиционных программ на основе комплексного анализа внешней и внутренней среды [7].

Мировая модель рынков газа как один из модулей SCANER основана на поиске оптимальных решений газоснабжения с учетом имеющихся ограничений. Прогнозирование поставок природного газа осуществляется поквартально, учитывает сезонный характер спроса и поставок, загрузка объектов газохранилищ, а также направления трубопроводов и потенциальные мощности. При прогнозировании также учитываются граничные цены на газ для каждого узла, при которых происходит переключение на альтернативные виды топлива. Балансовая модель для газового рынка учитывает также плату за выбросы, которая влияет на цены переключения на альтернативные источники энергии. Контрактные цены оцениваются исходя их стоимости нефти и контрактной формулой, спотовые цены – сопоставлением затрат на поставку и предложением [1].

При существующей системе ценообразование на экспортируемый Россией природный газ, где доля контрактов с привязкой к нефтяным ценам является относительно невысокой (не больше 20%), учет в балансовой модели ИнЭИ РАН контрактных формул и цен на нефть обеспечивает большую надежность поставок природного газа с привязкой к нефтяным котировкам, несмотря на то, что доля контрактов с привязкой к спотовым ценам и форвардным котировкам у Газпрома преобладает [8].

Несмотря на широкую применимость балансовых моделей для прогнозирования мирового рынка природного газа, не меньшую роль занимают регрессионные модели, представляющие собой анализ зависимости уровня цен на природный газ от факторов, влияющих на цену. Однако регрессионные модели не позволяют получить точных прогнозов ввиду ретроспективности представленных в них данных и не принятия во внимания действия внешних «форс-мажорных» обстоятельств. Как показывают в своей работе Хамид Абришами и Вида Варахрами, более точные прогнозы позволяет получить использование гибридных моделей на основе нейронных сетей (GMDH) и экспертных систем (data mining), что повышает как точность прогноза, так и позволяет учитывать волатильность цен [4]. В свою очередь, Джонатан Берриш и Флориан Зил, для прогнозирования цен на европейских газовых хабах (TTF, ZEE, NCG и других) на день и на месяц вперед применяют две различные вероятностные модели временных рядов по ежедневным данным с 2011 по 2020гг., оценивают их качество по показателям среднеквадратической ошибка модели (RMSE), средней абсолютной ошибки (MAE), а также учитывают ряд факторов, оказывающих влияние на цены газа на европейских газовых хабах – сезонность, температуры, условий хранения, цену европейских квот на выбросы, цену на нефть и ряд других параметров [5].

Поскольку балансовые и эконометрические модели описывают, преимущественно, трендовую компоненту цены и не учитывают влияние случайной ошибки и «форс-мажорных» обстоятельств на цену природного газа, то для повышения точности прогноза цен на природный газ рекомендуется использовать стохастические модели, учитывающие влияние случайного фактора на цены природного газа несмотря на то, что «форс-мажор» они не предсказывают. Наиболее точный ценовой прогноз позволяет выбрать более подходящий механизм ценообразования на газ, с учетом меньшей неопределенности будущего в условиях риска.

Применяемые стохастические модели прогнозирования долгосрочных цен на природный газ можно подразделить на модели с непрерывным и дискретным временем (рис. 1). В свою очередь, модели с непрерывным временем являются дифференциальными уравнениями и для прогнозирования цен на природный газ необходимо перейти к моделям, задающим рекуррентные отношения, такими моделями являются модели с дискретным временем. К последним, в свою очередь, можно отнести модель авторегрессии, многопараметрические модели, а также модель авторегрессионной условной гетероскедастичности.

Модель авторегрессии AR(p) позволяет прогнозировать текущие рыночные цены на природный газ в зависимости от предыдущих значений цен и в общем виде может быть представлены следующим образом [2]:

![]() (1)

(1)

где Pt – значение зависимой переменной в момент времени t (цена природного газа);

a0, a1,…,ak – коэффициенты перед лаговыми значениями зависимой переменной в модели авторегрессии;

k – порядок авторегрессионной модели; et – случайная ошибка модели.

Для описания мировых газовых рынков можно использовать также векторную модель коррекции ошибок (VECM), которая относится к многопараметрическим моделям. Данная модель приоритетна при прогнозировании нескольких взаимосвязанных динамических рядов цен на энергоносители и может быть представлена в следующем виде [2]:

![]() (2)

(2)

где Г1,…,Гp – коэффициенты перед лаговыми значениями разностей зависимой переменной;

p – порядок лага в модели;

![]() – вектор цен на энергоносители;

– вектор цен на энергоносители;

![]() – вектор темпов роста цен;

– вектор темпов роста цен;

![]() – ковариационная матрица;

– ковариационная матрица;

et – случайная ошибка модели.

Наиболее приоритетной в условиях высокой волатильности и неопределенности газовых цен, с различными динамическими эффектами, может быть ARCH модель (авторегрессионной условной гетероскедастичности):

![]() (3)

(3)

![]() (4)

(4)

где xt- значение цены в момент времени t;

![]() – уровень тренда;

– уровень тренда;

![]() – случайное отклонение от тренда, волатильность;

– случайное отклонение от тренда, волатильность;

![]() – случайные ошибки (независимы и имеют стандартное нормальное распределение).

– случайные ошибки (независимы и имеют стандартное нормальное распределение).

Данная модель оценивает значение цены на природный газ в момент времени t как функцию натурального логарифма цены от среднеквадратического отклонения цены от тренда. Чем сильнее авторегрессионная связь, тем сильнее волатильность цен, при отрицательной авторегрессионной связи волатильность цен снижается.

Выводы

Таким образом, прогнозирование цен на природный газ является важным инструментом снижения ценовых рисков и преодоления угроз экономической безопасности за счет снижения неопределенности будущего. В свою очередь, при выборе эффективного инструмента для прогнозирования цен необходимо исходить из особенностей рынка, а также используемых моделей ценообразования (прогнозировать не только тренд, но и случайную компоненту), например, если ценообразование по контрактам осуществляется с привязкой к ценам на энергоресурсы – тогда можно использовать многопараметрическую модель, при спотовом рынке и повышенной волатильности цен на природный газ приоритетной может быть модель авторегрессионной условной гетероскедастичности. В настоящее время в России применяет балансовая модель, модельно-информационный комплекс SCANER, для прогнозирования энергетики России и мира на средне и долгосрочную перспективу, однако применение только данного, хотя и адаптированного под российские реалии, инструмента не может учитывать все то многообразие факторов, которое оказывает влияние на динамику цен «голубого» топлива (в том числе и политические факторы, внешние «шоки» и ряд других параметров), следовательно, при осуществлении прогнозирования необходимо применять и сравнивать различные модели, с учетом их возможностей и ограничений, для большей надежности полученных прогнозов и усиления защищенности энергетического сектора от рисков и угроз энергетической безопасности.

Читайте также

Библиографический список

- Галкин, Ю.В. Перспективы развития мировой энергетики с учетом влияния технологического прогресса / Ю. В. Галкин, А. А. Галкина, Д. А. Грушевенко [и др.]. – Москва: Институт энергетических исследований РАН, 2020. – 320 с.

- Линник, Ю.Н. Теория и практика прогнозирования цен на энергоресурсы: монография / под ред. Ю.Н. Линника, В.Я. Афанасьева, А.С. Казака. — М.: ИНФРА-М, 2018. — 339 с.

- Масленников, А. О. Мировой и региональные рынки природного газа после COVID-19 / А. О. Масленников // Мировая экономика и международные отношения. – 2020. – Т. 64. – № 10. – С. 74-83.

- Abrishami, H., Varahrami, V. Different methods for gas price forecasting // Cuadernos de, 2011, vol. 34(96). -pp. 137-144.

- Berrisch, Jon., Ziel, F. Distributional Modeling and Forecasting of Natural Gas Prices // House of Energy Markets and Finance University of Duisburg-Essen Universit¨atsstr, 2021. – pp. 1-26.

Интернет-ресурсы:

- ИнЭИ РАН: Модельно-информационный комплекс SCANER для прогнозирования энергетики России и мира. [Электронный ресурс] // URL: https://www.eriras.ru/data/92/rus

- ИНЭИ РАН: SCANER Super Сomplex For Active Navigation in Energy Research. [Электронный ресурс] // URL: https://www.eriras.ru/files/skaner_light.pdf

- ПАО «Газпром» [Электронный ресурс] // URL: https://www.gazprom.ru/press/news/reports/2021/supply-growth/

References

- Galkin, Yu.V. Prospects for the development of world energy, taking into account the impact of technological progress [Perspektivy razvitiya mirovoy energetiki s uchetom vliyaniya tekhnologicheskogo progressa]/ Yu. V. Galkin, A. A. Galkina, D. A. Grushevenko [and others]. – Moscow: Institute for Energy Research of the Russian Academy of Sciences, 2020. – 320 p.

- Linnik, Yu.N. Theory and practice of forecasting prices for energy resources: monograph [Teoriya i praktika prognozirovaniya tsen na energoresursy: monografiya]/ ed. Yu.N. Linnik, V.Ya. Afanasiev, A.S. Cossack. — M.: INFRA-M, 2018. — 339 p.

- Maslennikov, A. O. World and regional natural gas markets after COVID-19 [Mirovoy i regional’nyye rynki prirodnogo gaza posle COVID-19]/ A. O. Maslennikov // Mirovaya ekonomika i mezhdunarodnye otnosheniya. – 2020. – T. 64. – No. 10. – S. 74-83.

- Abrishami, H., Varahrami, V. Different methods for gas price forecasting // Cuadernos de, 2011, vol. 34(96). -pp. 137-144.

- Berrisch, Jon., Ziel, F. Distributional Modeling and Forecasting of Natural Gas Prices // House of Energy Markets and Finance University of Duisburg-Essen Universit¨atsstr, 2021. – pp. 1-26.

Internet resources:

- InEI RAS: Model-information complex SCANER for forecasting the power industry in Russia and the world. [InEI RAN: Model’no-informatsionnyy kompleks SCANER dlya prognozirovaniya energetiki Rossii i mir] // URL: https://www.eriras.ru/data/92/rus

- ERI RAS: SCANER Super Complex For Active Navigation in Energy Research. [INEI RAN: SCANER Super Somplex For Active Navigation in Energy Research] // URL: https://www.eriras.ru/files/scanner_light.pdf

- Gazprom PJSC [PAO «Gazprom»] // URL: https://www.gazprom.ru/press/news/reports/2021/supply-growth/