Развитие рынка BNPL-сервисов в России и за рубежом: возможности и риски

Development of the BNPL services market in Russia and abroad: opportunities and risks

Авторы

Аннотация

Данная статья посвящена изучению стремительно растущего сервиса беспроцентной рассрочки – BNPL. Определены ключевые особенности BNPL в сравнении с другими схожими по механике способами оплаты при помощи заемных средств, в частности от карт рассрочки и кредитных карт.

Проведен анализ текущего состояния BNPL-отрасли в России и мире, что позволило выявить преимущества использования BNPL для клиентов, провайдеров и розничных продавцов. Однако помимо положительных эффектов от внедрения новой платежной модели, отмечается появление дополнительных рисков, связанных с потенциальным увеличением долговой нагрузки пользователей BNPL-сервисов.

Указанные обстоятельства делают особенно актуальными вопросы регулирования деятельности BNPL-провайдеров – в рамках исследования рассмотрены подходы к регулированию рынка BNPL в России и за рубежом.

Ключевые слова

потребительское кредитование, рассрочка, BNPL, BNPL-сервисы, BNPL-провайдеры, банковские экосистемы

Рекомендуемая ссылка

Гордя Дарья Викторовна. Развитие рынка BNPL-сервисов в России и за рубежом: возможности и риски // Современные технологии управления. ISSN 2226-9339. — №3 (107). Номер статьи: 10701. Дата публикации: 25.07.2024. Режим доступа: https://sovman.ru/en/article/10701/

Authors

Abstract

This article is devoted to the study of the rapidly growing interest-free installment service (BNPL). The key features of BNPL are identified in comparison with other payment methods similar in mechanics using borrowed funds, in particular from installment cards and credit cards.

An analysis of the current state of the BNPL industry in Russia and the world has been carried out, which made it possible to identify the advantages of using BNPL for clients, providers and retailers. However, in addition to the positive effects of the introduction of the new payment model, there are additional risks associated with a potential increase in the debt burden of users of BNPL services.

These circumstances make the issues of regulating the activities of BNPL providers especially relevant, the study examines approaches to regulating the BNPL market in Russia and abroad.

Keywords

consumer lending, installment plan, BNPL, BNPL services, BNPL providers, banking ecosystems.

Suggested citation

Gordya Daria Viktorovna. Development of the BNPL services market in Russia and abroad: opportunities and risks // Modern Management Technology. ISSN 2226-9339. — №3 (107). Art. # 10701. Date issued: 25.07.2024. Available at: https://sovman.ru/en/article/10701/

Введение

В последние годы на потребительском рынке стали более активно развиваться BNPL-сервисы, которые предоставляют возможность беспроцентной оплаты покупок по частям. Растущая популярность BNPL обусловлена, главным образом, двумя глобальными трендами: во-первых, ускорением процессов цифровизации, катализатором которых в свое время выступила пандемия коронавируса с последующими локдаунами и увеличением темпов роста онлайн-торговли [3], и во-вторых, ответной реакцией населения на снижение реальных располагаемых доходов вследствие усиления инфляционного давления в мировой экономике. На фоне экономической нестабильности наблюдается тенденция к переходу на сберегательную модель поведения у населения, что сказывается и на ритейле, и на розничном кредитовании, и даже на отношении населения к праздничным акциям и распродажам.

BNPL (buy now, pay later — купи сейчас, плати потом) представляет собой платежную модель, при которой сумма покупки дробится, как правило, на четыре равные части (25% от цены покупки), которые выплачиваются раз в две недели. Проценты на BNPL-платежи не начисляются. Для оформления BNPL нужен только номер телефона покупателя. Также при оплате покупок с помощью BNPL для списания регулярных платежей клиенту необходимо указать реквизиты платежного инструмента (данные карты или счета).

Результаты и обсуждение

В таблице 1 представлено сравнение сервисов BNPL и других популярных способов приобретения товаров с использованием заемных средств по ряду ключевых характеристик [8].

Таблица 1 ‒ Сравнительная характеристика условий пользования кредитными картами, картами рассрочки и BNPL-сервисами

| Критерий | Кредитные карты | Карты рассрочки | BNPL-сервисы |

| Использование | Повсеместно | Широко распространено, в основном оффлайн | Ограниченно, в основном онлайн |

| Кредитная история | Необходимость хорошей кредитной истории в БКИ | Необходимость хорошей кредитной истории в БКИ | Как правило, взаимодействие с БКИ отсутствует |

| Процесс одобрения | Требует предоставления паспортных данных, занимает до нескольких дней | Быстрое одобрение по KYC («Знай своего клиента») | Моментальный, не требует предоставления пользователем паспортных данных, для KYC может быть использован номер телефона и платежной карты |

| Беспроцентный период | Есть, обычно 1-2 месяца | Есть, вплоть до бессрочного | Есть, обычно 2-6 недель |

| Погашение | Пользователь платит минимальные платежи в течение срока погашения. Проценты начисляются на остаток | Пользователь платит фиксированный платеж в назначенную дату. Просрочка ведет к начислению штрафа | Пользователь платит фиксированный платеж в назначенную дату. Просрочка ведет к начислению штрафа |

| Дополнительные преимущества | Программа вознаграждений, кэшбек, мили за покупки и др. | Нет программы вознаграждений, кэшбек доступен опционально | Нет программы вознаграждений и кэшбека |

Так, главным отличием BNPL от кредитных карт и карт рассрочки является то, что последние представляют собой стандартные банковские продукты. Перед тем, как открыть кредитный счет или кредитную линию для рассрочки, банк проверяет платежеспособность и кредитную историю, и только потом ‒ при положительном результате проверки ‒ решает, что готов одолжить определенную сумму. Рассрочку часто называют «беспроцентным кредитом», однако банки получают свою выгоду за счет пропущенных платежей. По ним проценты зачастую выше, чем по картам или обычному кредиту. Кроме того, и в отсутствии пропущенных платежей в рассрочке есть проценты ‒ они либо «зашиты» в цену товара, либо оплачиваются банку компанией-продавцом товара.

В свою очередь BNPL по своей сути не является кредитным продуктом: во взаимоотношении с покупателем нет кредитного договора и свойственных ему инструментов работы с просрочками в отличии от POS-кредитования, кредитных карт и микрозаймов. BNPL-провайдеры зарабатывают на комиссии, которую могут взимать как с ритейлеров, так и как с покупателей при определенных условиях. Так, некоторые сервисы иногда взимают комиссию с клиентов, но это обычно касается вариантов оплаты с большим количеством платежей: например, когда сумма разбивается не на «стандартные» четыре, а на шесть частей.

Для потребителей BNPL представляет собой эффективный инструмент оптимизации семейного бюджета и нацелен, в первую очередь, на активных и продвинутых интернет-покупателей. На рисунке 1 представлено распределение самых популярных категорий при оплате BNPL по данным исследования LendingTree [14].

Рисунок 1 ‒ Наиболее популярные направления расходования средств через BNPL-сервисы в 2024 г.

Таким образом, исходя из представленных на рисунке данных можно сделать вывод, что чаще всего потребители используют BNPL-сервисы для покупок в следующих категориях: «Одежда, обувь и аксессуары» (46%), «Товары для дома» (34%), «Электроника» (27%) и «Товары для красоты и здоровья» (26%).

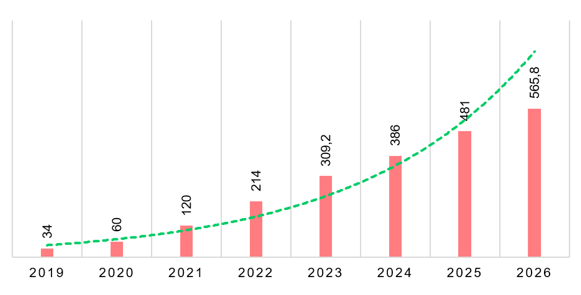

При этом глобальный рынок BNPL ежегодно растет на 90-100% в год. На рисунке 2 приведен объем транзакций, совершаемых через BNPL-провайдеров, за период 2019-2026 гг. Данные с 2022 по 2026 гг. представлены прогнозными значениями [13].

Рисунок 2 ‒ Объем транзакций с помощью BNPL-сервисов в мире в 2019-2026 гг., млрд долл. США

BPNL-решения за рубежом еще c 2010-х гг. предлагают следующие компании: Klarna Inc.; Affirm, Inc.; AfterPay Limited; Splitit Payments, Ltd.; Sezzle; Perpay Inc.; Zip Co, Ltd; PayPal Holdings, Inc.; Openpay; LatitudePay Financial Services; HSBC Group. Рассмотрим условия пользования наиболее популярными из них (таблица 2) [12].

Таблица 2 ‒ Сравнительная характеристика ведущих провайдеров BNPL-сервисов на глобальном рынке

| Критерий | Affirm | Afterpay | Klarna | Sezzle | Zip Co / Quadpay | PayPay “Pay in 4” |

| Страна | США | Австралия | Швеция | США | Австралия / США | США |

| Количество ритейлеров (шт.) | 29 000 | 98 200 | 250 000 | 40 274 | 51 300 | 425 000 |

| Количество активных пользователей (млн чел.) | 7,1 | 16,2 | 90 | 2,9 | 7,3 | 4,2 |

| Комиссия для ритейлеров | До 8% + 0,30 долл. США за транзакцию | До 6% + 0,30 долл. США за транзакцию | Опции «Рассрочка»/ «Оплата через 30 дней»: до 6% + 0,30 долл. США за транзакцию

Опция «Финансирование»: до 3,3% + 0,3 долл. США за транзакцию |

До 6% + 0,30 долл. США за транзакцию | Зависит от ритейлера | США: 2,9% + 0,3 долл. США за транзакцию

Другие страны: 4,4% + комиссия за валютные транзакции |

| Условия предоставления BNPL-сервиса для пользователей | Платеж разбивается на 4 части, есть опция «Финансирование» | Платеж разбивается на 4 части, оплачивается каждые 2 недели | Платеж разбивается на 4 части, есть опция «Финансирование» или «Оплата через 30 дней» | Платеж разбивается на 4 части, оплачивается каждые 2 недели, 1-ый платеж совершается в точке продажи | Платеж разбивается на 4 части, оплачивается каждые 2 недели, 1-ый платеж совершается в точке продажи | Платеж разбивается на 4 части, оплачивается каждые 2 недели |

| Процентная ставка | 0-30% годовых | нет | Опция «Рассрочка»: 0% годовых,

Опция «Финансирование»: 0-30% годовых |

нет | нет | нет |

| Штрафы за просрочку и комиссия для пользователей | нет | 10 долл. США + 7 долл. США за просрочку свыше 1 недели; до 25% стоимости заказа, но не более 68 долл. США | Опция «Рассрочка» ‒ до 7 долл. США; до 25% стоимости заказа; опция «Финансирование» ‒ до 35 долл. США/мес. | До 10 долл. США; перенос сроков платежа: до 5 долл. США | До 21 долл. США; комиссия: 1 долл. США за каждый платеж | нет |

| Взаимодействие с кредитным бюро | да | нет | да | да | нет | да |

| Потенциальное влияние на кредитный рейтинг пользователей | При совершении крупных покупок или наличии просроченных платежей | При пропуске платежей или наличии просроченных платежей | При использовании опции «Финансирование» | Opt-in, можно улучшить при подключении опции «Sezzle Up» | При пропуске платежей или наличии просроченных платежей | При наличии просроченных (более 30 дней) платежей |

Кроме того, в дополнение к представленным в таблице 2 сервисам рост популярности BPNL подтверждается также тем, что о своих планах внедрения подобного сервиса в марте 2023 г. заявила компания Apple и представила для своих пользователей новую функцию Apple Pay Later внутри уже существующего электронного кошелька Apple Pay. Данное нововведение отражает стремление Apple предоставлять своим клиентам гибкие и удобные платежные решения. В настоящее время сервис доступен только гражданам США в ограниченном перечне штатов. Apple Pay Later дает возможность пользователям подавать заявки на беспроцентные кредиты на сумму 75-1000 долл. США непосредственно внутри приложения-кошелька, что обеспечивает беспрепятственные покупки онлайн или внутри приложения без взимания комиссий. После совершения покупки с помощью Apple Pay Later данные о займе и история платежей передаются в одно из крупнейших кредитных бюро (Experian, TransUnion или Equifax). Как утверждается на сайте компании, на данный момент вышеуказанная информация не оказывает влияния на кредитный рейтинг пользователя, но может повлиять на него в будущем [11].

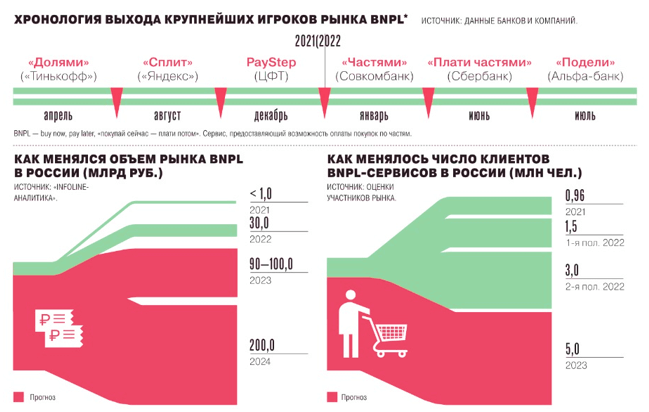

На российском рынке BNPL начал развиваться относительно недавно ‒ в 2021 г. На рисунке 3 представлена хронология выхода на рынок крупнейших отечественных BNPL-провайдеров и ключевые показатели рынка BNPL в России [6].

Рисунок 3 ‒ Хронология выхода на рынок крупнейших BNPL-провайдеров

Так, по данным рисунка 3 можно отметить высокие темпы роста сегмента BNPL в России ‒ емкость рынка в 2023 г. оценивается в диапазоне 90-100 млрд руб., что более чем в три раза превышает показатели 2022 г. Согласно прогнозу, данный показатель вырастет еще в два раза к концу текущего 2024 г. Также можно сделать вывод, что ключевыми игроками на рынке в данный момент являются крупные банки и ИТ-компании. Трендсеттером стал сервис «Долями» от Тинькофф Банка. Вскоре появились другие: «Сплит» от Яндекса, «Плати частями» от Сбербанка, «Подели» от Альфа-Банка, «Халва частями» от Совкомбанка. Рассмотрим условия пользования данными сервисами в таблице 3 [8].

Таблица 3 ‒ Сравнительная характеристика ведущих провайдеров BNPL-сервисов на российском рынке

| Критерий | «Долями»

(Тинькофф Банк) |

«Подели»

(Альфа-Банк) |

«Сплит»

(Яндекс) |

«Плати частями» (Сбербанк) | «Халва Частями»

(Совкомбанк) |

| Размер комиссии | Ритейлер платит 4,9% | Ритейлер платит 4,9% | Клиент платит не более 299 руб. с каждых 5 тыс. руб. | Ритейлер платит 4,9% | 5-6%, обсуждается с партнерами индивидуально |

| Количество платежей рассрочки | 4 | 4 | 4-6 | 4 | 4 |

| Штраф за просрочку | 0,1% от суммы неисполненного обязательства за каждый день просрочки платежа | 0,5% от размера денежной суммы, подлежащей оплате, за каждый календарный день просрочки | Нет | 5% от размера платежа независимо от срока просрочки | 3,9% от задолженности в месяц |

| Максимальная стоимость покупки | От 10 до 70 тыс. руб. в зависимости от ритейлера | 30 тыс. руб. | 100 тыс. руб. | 30 тыс. руб. | 60 тыс. руб. |

| Количество партнеров | Не менее 300 | 30 000 | Не менее 300 | Около 100 | Около 50 |

Причем сегмент продолжает активно развиваться, на рынке появляются все новые игроки и решения. Финансовые организации, которые уже освоили систему BNPL и чувствуют себя в ней комфортно, заходят еще дальше и используют механизм в нишевых сценариях. К примеру, Тинькофф Банк создал DNPL (donate now, pay later — жертвуй сейчас, плати потом) для желающих сделать пожертвования в благотворительные фонды. Пользователи смогут жертвовать НКО и благотворительным фондам по «стандартному» для BNPL принципу: сначала нужно внести 25% от суммы пожертвования, а остальное выплачивать в течение последующих шести недель. Адресат же получит всю сумму пожертвования сразу.

В дополнение к вышеперечисленным уже функционирующим сервисам о планах в ближайшем будущем внедрить BNPL-технологии заявило еще несколько банков. В марте 2024 г. стало известно, что ОТП Банк учредил новую компанию ООО «ОТП Финансовые технологии» и планирует запустить собственный продукт в сфере BNPL уже во втором квартале 2024 г. Сервис BNPL в первую очередь будет ориентирован на развитие сегмента электронной торговли (онлайн магазины), но в планах банка есть выход и к розничным партнерам (оффлайн магазины). BNPL-платежи оффлайн в торговых точках пока распространены на российском рынке не в таких масштабах, как в сети Интернет.

Далее в апреле 2024 г. о своих планах выхода на рынок BPNL объявила и компания МТС. МТС-Банк, который входит в группу МТС, для достижения целей роста розничного кредитного портфеля банка рассматривает ряд стратегических инициатив, включающих повышение операционной эффективности, улучшение ценностного предложения предлагаемых продуктов, повышение интеграции в экосистему МТС, а также выход в новые сегменты для увеличения потока клиентов. Помимо базовых кредитных и дебетовых продуктов, воронка привлечения клиентов будет расширена за счет небанковских продуктов. «Одним из важных направлений развития банка является выход в новый сегмент беспроцентной рассрочки ‒ BNPL. В частности, на текущий момент в пилотировании находится запуск продукта класса BNPL для увеличения объема привлечения новых клиентов через процессы товарного кредитования», ‒ отмечает МТС-Банк [5].

Помимо банков свои BNPL-сервисы в России постепенно начинают развивать и крупные маркетплейсы. Уже упомянутый BNPL-сервис «Сплит» активно развивает Яндекс, им можно пользоваться для заказов на Яндекс.Маркете и партнерских магазинах (Kari, Ecco, Holodilnik.ru и др.). Сумма заказа в таком случае списывается равными частями через каждые две недели. В Мегамаркете от Сбера можно оформить некоторые товары в рассрочку через Сбербанк и его сервис «Плати частями». У маркетплейса Ozon в настоящее время также работает сервис рассрочки через Озон Банк, по которому можно разделить оплату на шесть месяцев, в некоторых случаях за это берется комиссия.

Кроме того, в апреле 2024 г. маркетплейс Wildberries начал тестировать оплату заказов частями по модели BNPL через собственный банк Вайлдберриз Банк. Сейчас сервис доступен ограниченной выборке клиентов. В рамках финтех-направления Wildberries активно работает над созданием удобных и технологичных финансовых сервисов для покупателей и продавцов платформы.

Таким образом, можно утверждать, что на данный момент наиболее активно сервисы BNPL развиваются в контексте интеграции в состав крупных экосистем. В России, где экосистемы (например, Яндекса, Сбера и др.) охватывают практически все платежеспособное население страны, BNPL может стать серьезным конкурентным преимуществом для других экосистемных продуктов [1, с. 92].

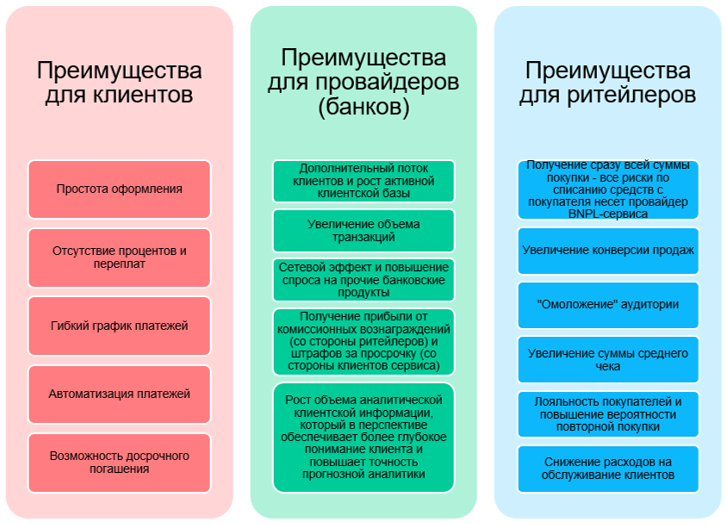

Обобщая все вышеизложенное, представляется возможным выделить преимущества, которые объясняют растущую популярность BNPL-сервисов среди пользователей сервиса, провайдеров и розничных продавцов-партнеров сервиса. Данные преимущества представлены на рисунке 4.

Рисунок 4 ‒ Преимущества BNPL для различных субъектов

Итак, BNPL предоставляет широкий перечень преимуществ для всех субъектов рынка. Например, продавцам данная платежная модель позволяет увеличить объем продаж и привлечь новых клиентов за счет гибких условий оплаты. Финансовые организации, в свою очередь, прибегают к внедрению BNPL, поскольку многообразие способов оплаты повышает конверсию и оборот транзакций. Кроме того, использование оплаты частями в широкой партнерской сети приведет к привлечению новых клиентов и повышению интереса к банковским продуктам.

Многие пользователи BNPL-сервисов предпочитают такой метод из-за отсутствия необходимости немедленной оплаты и возможности рассрочки платежа на более удобные для них сроки, а также простоты оформления. Высокий уровень задолженности и низкий кредитный рейтинг ограничивают возможность привлечения средств и удорожают кредиты. В результате BNPL, особенностью которого почти везде остается более мягкое регулирование (в отличие от банков, микрофинансовых организаций, кредитных кооперативов и даже P2P-платформ, становится в том числе инструментом повышения гибкости управления бюджетом домохозяйств.

Особенно высока популярность BNPL среди молодых покупателей, которых привлекает в первую очередь простота доступа к продукту и его более низкая стоимость по сравнению с кредитными продуктами. В то же время важно помнить, что за такой простотой скрываются и определенные риски [2, с. 16]. Например, это нерегулируемый размер штрафов за просрочку и невысокая степень информированности клиента о возникающих обстоятельствах.

Кроме того, сервисы BNPL подвергаются критике за то, что внушают потребителям ложное чувство финансовой безопасности, что может привести к импульсивным покупкам и как следствие к неконтролируемому повышению долговой нагрузки. Тем не менее, основной проблемой аналитики видят отсутствие четкого государственного регулирования отрасли. Бурный рост BNPL может привести к масштабированию теневого кредитования. Отсутствие регулирования BNPL привлекает к данной платежной модели в том числе внимание клиентов, которые ищут способы минимизировать обязанности, установленные законом о потребительском займе.

Подход к регулированию BNPL-сервисов за рубежом носит последовательный риск-ориентированный характер [7]. Принимая во внимание зрелость и уровень проникновения BNPL, зарубежные регуляторы более 3 лет ведут дискуссию о подходах к его регулированию, при этом с учетом полезности и социальной значимости BNPL это не были экстренные меры и быстрые решения – так:

- выпускались и публично обсуждались консультативные доклады о подходах к регулированию;

- применяются инструменты мягкого права (саморегулирование, кодексы этики – например, в Сингапуре, который усматривает в директивном подходе неоправданное (несоизмеримое с рисками) ограничение поставщиков и потребителей);

- устанавливаются длительные сроки введения регулирования (так, государства-члены ЕС планируют принятие национальных нормативных актов в конце 2025 года, а введение их в действие – в конце 2026 года).

Что касается регулирования деятельности BNPL-сервисов в России, то Центробанк еще при запуске первого BNPL-сервиса в 2021 г. настоятельно рекомендовал компаниям, его использующим, заключать договоры потребительского кредитования. Регулятор беспокоится о расчете предельной долговой нагрузки заемщика и ограничении системных рисков закредитованности, поэтому говорит о необходимости отправки данных о BNPL в кредитные бюро. В 2022 г. Банк России анонсировал разработку проекта документа по регулированию рынка BNPL. В частности, планируется сблизить BNPL по регулированию с потребительским кредитованием: ввести требования по информированию потребителей и содержанию договора, четко обозначить предельную сумму бесплатной рассрочки, ограничить размер неустойки за просрочку и предусмотреть возможность учета в кредитных историях обязательств, возникающих при использовании сервисов BNPL [10].

Опасность состоит также в том, что в отсутствие регулирования и законодательного обозначения понятия, BNPL на российском рынке может трактоваться также для описания любых схожих по механике продуктов. Некоторые МФК и МКК используют понятие BNPL для своих продуктов, которые не охватывают все основные компоненты BNPL-сервиса. Такой подход помогает потребителю понять формат списания будущих платежей, однако клиент сервиса все равно будет оформлять краткосрочный займ, что не является элементом BNPL в «классическом» понимании [9]. ЦБ РФ в настоящее время в качестве ограничительной меры рассматривает создание реестра операторов бесплатной рассрочки (BNPL).

Заключение

Подводя итог всему вышеизложенному, можно отметить, что за рубежом BNPL-сервисы развивались в течение довольно продолжительного времени и успели занять значительную долю на рынке электронной коммерции. В России BNPL остается достаточно новым способом оплаты и в процентном соотношении представляет пока относительно малую долю рынка.

Однако необходимо учитывать специфику российского финансового сектора, которая проявляется в следующем: во-первых, финансовый сектор в России отличается высокой долей проникновения цифровизации; во-вторых, в отличие от большего распространения высокорисковой модели финтех-стартапов за рубежом, ключевые игроки, которые разрабатывают технологичные финансовые решения в России – это крупные банки с развитыми экосистемами и внушительными доходами, которые они могут тратить на внедрение новых продуктов и сервисов [4, c. 439]. Отсюда в перспективе можно наблюдать более стремительные темпы роста внедряемых инновационных решений, в частности BNPL-сервисов.

В свою очередь, помимо высокого удобства и ряда преимуществ для всех субъектов BNPL, бурный рост рынка создает также основу для дополнительных рисков, связанных с увеличением долговой нагрузки населения. В связи с чем особо остро встает вопрос регулирования деятельности отрасли BNPL, которое бы учитывало важность простоты пользовательского опыта и нишу, которую занимают сервисы BNPL-провайдеров.

Читайте также

Библиографический список

- Быканова, Н.И., Соловей, Ю.А., Гордя ,Д.В., Коньшина, Л.А. Формирование экосистем банков в условиях цифровизации банковского пространства // Научные ведомости Белгородского государственного университета. Серия: Экономика. Информатика. − 2020. − Т. 47. − №1. − С. 91-100.

- Ваганова, О.В., Талимова, Л.А., Гордя, Д.В. Цифровой банкинг: риски и возможности для банков и их клиентов // Актуальные проблемы развития экономических, финансовых и кредитных систем : Сборник материалов XI Международной научно-практической конференции, Белгород, 14–15 сентября 2023 года. – Белгород: Белгородский государственный национальный исследовательский университет, 2023. – С. 14-19.

- Сайдакова, В.А., Черепанова, А.Д. BNPL-сервис как инновационный тренд в финансовой сфере России // Вектор экономики. – 2023. – № 11(89). – DOI 10.51691/2500-3666_2023_11_5.

- Vaganova, O., Bykanova, N., Gordya, D., Evdokimov D. Growth Points of Fintech Industry in The Perception of Financial Market Transformation // European Proceedings of Social and Behavioural Sciences (EpSBS). – Vol. 103. – 08 March 2021. – Pp. 435-441.

- МТС-банк планирует выйти на рынок BNPL // Frank RG. – Режим доступа: https://frankmedia.ru/161618, свободный. – (дата обращения: 03.06.2024)

- По рассрочному делу // Коммерсант. – Режим доступа: https://www.kommersant.ru/doc/6187011, свободный. – (дата обращения: 03.06.2024)

- Подходы к регулированию BNPL (buy now, pay later) за рубежом // Ассоциация банков России. – Режим доступа: https://asros.ru/upload/iblock/172/w1epmtpvenrqcmnexk84z3kscyont1g5/Issledovanie-_-Podkhody_k_regulirovaniyu_BNPL_za_rubezhom.docx, свободный. – (дата обращения: 03.06.2024)

- Покупай сейчас, плати потом: чем отличаются сервисы BNPL и SNPL от рассрочек и кредитов // RusBase. – Режим доступа: https://rb.ru/opinion/bnpl-snpl-vs-credit-installment/, свободный. – (дата обращения: 03.06.2024)

- Сервисы Buy Now Pay Later – новый способ покупать по-старому // Frank RG. – Режим доступа: https://frankrg.com/wp-content/uploads/2023/04/3eb56042ccd8.pdf, свободный. – (дата обращения: 03.06.2024)

- Часть расплаты: ЦБ увидел риски роста теневого кредитования в BNPL-сервисах // Известия. – Режим доступа: https://iz.ru/1592618/iuliia-romanova/chast-rasplaty-tcb-uvidel-riski-rosta-tenevogo-kreditovaniia-v-bnpl-servisakh, свободный. – (дата обращения: 03.06.2024)

- Apple Pay Later // Apple. – Режим доступа: https://www.apple.com/apple-pay/later/, свободный. – (дата обращения: 03.06.2024)

- Digital payments hit super-cycle, with more action yet to come // Bloomberg. – Режим доступа: https://www.bloomberg.com/professional/insights/data/digital-payments-hit-super-cycle-with-more-action-yet-to-come/, свободный. – (дата обращения: 03.06.2024)

- Global transaction value of buy now, pay later (BNPL) in e-commerce from 2019 to 2021, with forecasts from 2022 to 2026 // Statista/ – Режим доступа: https://www.statista.com/statistics/1311122/global-bnpl-market-value-forecast/, свободный. – (дата обращения: 03.06.2024)

- 28 Buy Now, Pay Later Statistics for 2024 // Fit Small Business. – Режим доступа: https://fitsmallbusiness.com/buy-now-pay-later-statistics/, свободный. – (дата обращения: 03.06.2024)

References

- Bykanova, N.I., Solovey, Yu.A., Gordya, D.V., Konshina, L.A. Formation of Banking Ecosystems in the Context of Digitalization of the Banking Space. [Formirovanie ekosistem bankov v usloviyakh tsifrovizatsii bankovskogo prostranstva] // Scientific Bulletin of Belgorod State University. Series: Economics. Informatics. − 2020. − Vol. 47. − No. 1. − P. 91-100.

- Vaganova, O.V., Talimova, L.A., Gordya, D.V. Digital Banking: Risks and Opportunities for Banks and Their Clients. [Tsifrovoi banking: riski i vozmozhnosti dlya bankov i ikh klientov] // Current Issues of Economic, Financial, and Credit System Development: Proceedings of the XI International Scientific-Practical Conference, Belgorod, September 14–15, 2023. – Belgorod: Belgorod State National Research University, 2023. – P. 14-19.

- Saidakova, V.A., Cherepanova, A.D. BNPL Service as an Innovative Trend in the Financial Sector of Russia. [BNPL-servis kak innovatsionnyi trend v finansovoi sfere Rossii] // Vector of Economics. – 2023. – No. 11(89). – DOI 10.51691/2500-3666_2023_11_5.

- Vaganova, O., Bykanova, N., Gordya, D., Evdokimov, D. Growth Points of Fintech Industry in The Perception of Financial Market Transformation // European Proceedings of Social and Behavioral Sciences (EpSBS). Vol. 103. 08 March 2021. Pp. 435-441.

- MTS-Bank Plans to Enter the BNPL Market. [MTS-bank planiruet vyti na rynok BNPL] // Frank RG. – Access mode: https://frankmedia.ru/161618, free. – (accessed: 03.06.2024).

- On the Installment Case. [Po rassrochnomu delu] // Kommersant. – Access mode: https://www.kommersant.ru/doc/6187011, free. – (accessed: 03.06.2024).

- Approaches to Regulating BNPL (buy now, pay later) Abroad. [Podkhody k regulirovaniyu BNPL (buy now, pay later) za rubezhom] // Association of Banks of Russia. – Access mode: https://asros.ru/upload/iblock/172/w1epmtpvenrqcmnexk84z3kscyont1g5/Issledovanie-_-Podkhody_k_regulirovaniyu_BNPL_za_rubezhom.docx, free. – (accessed: 03.06.2024).

- Buy Now, Pay Later: How BNPL and SNPL Services Differ from Installments and Loans. [Pokupai seichas, plati potom: chem otlichaiutsia servisy BNPL i SNPL ot rassrochek i kreditov] // RusBase. – Access mode: https://rb.ru/opinion/bnpl-snpl-vs-credit-installment/, free. – (accessed: 03.06.2024).

- Buy Now Pay Later Services – A New Way to Shop the Old Way. [Servisy Buy Now Pay Later – novyi sposob pokupat po-staromu] // Frank RG. – Access mode: https://frankrg.com/wp-content/uploads/2023/04/3eb56042ccd8.pdf, free. – (accessed: 03.06.2024).

- Part of the Payment: The Central Bank Sees Risks of Growing Shadow Lending in BNPL Services. [Chast rasplaty: TsB uvidel riski rosta tenevogo kreditovaniya v BNPL-servisakh] // Izvestia. – Access mode: https://iz.ru/1592618/iuliia-romanova/chast-rasplaty-tcb-uvidel-riski-rosta-tenevogo-kreditovaniia-v-bnpl-servisakh, free. – (accessed: 03.06.2024).

- Apple Pay Later // Apple, available at: https://www.apple.com/apple-pay/later/. (Accessed: 06/03/2024)

- Digital payments hit super-cycle, with more action yet to come // Bloomberg, available at: https://www.bloomberg.com/professional/insights/data/digital-payments-hit-super-cycle-with-more-action-yet-to-come/. (Accessed: 06/03/2024)

- Global transaction value of buy now, pay later (BNPL) in e-commerce from 2019 to 2021, with forecasts from 2022 to 2026 // Statista, available at: https://www.statista.com/statistics/1311122 /global-bnpl-market-value-forecast/. (Accessed: 06/03/2024)

- 28 Buy Now, Pay Later Statistics for 2024 // Fit Small Business, available at: https://fitsmallbusiness.com/buy-now-pay-later-statistics/. (Accessed: 06/03/2024)