К вопросу об обеспечении экономической безопасности строительного предприятия

On the issue of ensuring the economic security of a construction company

Авторы

Аннотация

В статье обоснована ключевая роль строительства как сектора экономики в обеспечении стабильности и сделан вывод, что данная сфера деятельности характеризуется широким спектром производственных. Автором поставлена цель – изучить теоретические основы диагностики рисков и угроз экономической безопасности предприятия и сформировать рекомендации по ее повышению. Автором проведен обзор базовых терминов в сфере экономической безопасности и сделан вывод о приоритете «защищенности» предприятия; представлены составляющие диагностики рисков и потенциальных угроз предприятия с позиций системного подхода и раскрыто содержание информационного, диагностического и управленческого блоков. Отдельное внимание уделено критериям оценки рисков и угроз экономической стабильности организации и инструментам анализа микро- и макро- среды организации. В результате исследования строительного предприятия было выявлено, что предприятие является финансово стабильным, имеет достаточно эффективную стратегию по управлению кадрами; уделяет много внимания стратегии повышения конкурентоспособности и качества выпускаемой продукции, а также маркетинговой политике и интеграции инноваций в производственный процесс. Результаты диагностики уровня экономической безопасности показали, что имеют место колебания значений финансовых коэффициентов, ухудшающийся тренд по отдельным финансовым параметрам. Идентифицированы основные угрозы, среди которых: риск повышенной кредитной нагрузки, опасности снижения ликвидности активов, проблемы, связанные с соблюдением стандартов промышленной безопасности, экологического законодательства, норм охраны труда, а также угрозы, негативно влияющие на деловую репутацию компании. В дополнение предложены меры по минимизации и устранению выявленных рисков (кредитных, ликвидности, промышленной и экологической безопасности, репутации и производственному процессу) для обеспечения экономической безопасности предприятия.

Ключевые слова

экономическая безопасность, экономическая безопасность строительного предприятия, уровень экономической безопасности, оценка угроз экономической безопасности, диагностика экономической безопасности, обеспечение экономической безопасности

Рекомендуемая ссылка

Гагулькин Вячеслав Валерьевич. К вопросу об обеспечении экономической безопасности строительного предприятия // Современные технологии управления. ISSN 2226-9339. — №3 (107). Номер статьи: 10706. Дата публикации: 12.08.2024. Режим доступа: https://sovman.ru/en/article/10706/

Authors

Abstract

The article substantiates the key role of construction as a sector of the economy in ensuring stability and concluded that this area of activity is characterized by a wide range of production. The author set a goal - to study the theoretical foundations of the diagnosis of risks and threats to the economic security of the enterprise and formulate recommendations for its increase. The author reviewed the basic terms in the field of economic security and concluded that the priority is "security" of the enterprise; presented are components of diagnostics of risks and potential threats of the enterprise from the standpoint of the system approach and the content of the information, diagnostic and management blocks is disclosed. Special attention is paid to the criteria for assessing risks and threats to the economic stability of the organization and the tools for analyzing the micro and macro environment of the organization. As a result of the research of the construction company, it was revealed that the company is financially stable, has a fairly effective personnel management strategy; pays much attention to the strategy of increasing competitiveness and quality of products, as well as marketing policy and integration of innovations into the production process. The results of diagnosing the level of economic security showed that there are fluctuations in the values of financial coefficients, a worsening trend in certain financial parameters. he main threats were identified, including: the risk of increased credit burden, the danger of reducing the liquidity of assets, problems associated with compliance with industrial safety standards, environmental legislation, labor protection standards, as well as threats that negatively affect the business reputation of the company. In addition, measures are proposed to minimize and eliminate the identified risks (credit, liquidity, industrial and environmental safety, reputation and production process) to ensure the economic safety of the enterprise

Keywords

economic security, economic security of a construction enterprise, level of economic security, assessment of threats to economic security, diagnostics of economic security, ensuring economic security

Suggested citation

Gagulkin Vyacheslav Valerievich. On the issue of ensuring the economic security of a construction company // Modern Management Technology. ISSN 2226-9339. — №3 (107). Art. # 10706. Date issued: 12.08.2024. Available at: https://sovman.ru/en/article/10706/

Вводная часть

Строительство является ключевым сектором экономики, играющим решающую роль в обеспечении ее стабильности и прогресса за счет требований к обширным и долгосрочным капиталовложениям. В текущей период индустриального развития этот сектор характеризуется широким спектром производственных рисков, отрицательно сказывающихся на процессе строительства. Разнообразные причины способствуют возникновению этих рисков, однако применение обоснованных методов управления, регулярной проверки и анализа может минимизировать или предотвратить многие из них [1]. Непрерывный мониторинг и управление строительными рисками являются критически важными для снижения их влияния на производственную деятельность предприятий.

Актуальность данного исследования обусловлена активным и быстро прогрессирующим характером развития строительной отрасли в современной экономике. Во всех фазах строительного проекта, от инициации до завершения, насущной задачей является решение возникающих вопросов, включая анализ рисков и оценки уровня экономической безопасности.

Целью исследование является изучение теоретических основ диагностики рисков и угроз экономической безопасности предприятия, а также формирование рекомендаций по повышению уровня экономической безопасности на основе ее оценки.

Таким образом, критериями выбора тематики исследования стали:

- высокая значимость проблема рисков строительного производства в условиях высокого темпа возведения зданий и сооружений с использованием новых инновационных процессов и методов;

- необходимость осуществления постоянной работы по устранению рисков экономической безопасности строительных предприятий, а для этого требуется постоянный мониторинг, анализ и оценка рисков и угроз с целью уменьшения неблагоприятных воздействий на строительный процесс.

Концепция экономической безопасности в наше время является неотъемлемой частью экономической науки. Автор согласен с позицией Зименковой Е.Н. [2], что обеспечение экономической безопасности организации требует глубокого понимания и интерпретации ключевых концепций, которые могут оказаться критичными для развития бизнес-среды. В связи с этим автором представлен обзор базовых терминов, относящихся к сфере экономической безопасности предприятия (таблица 1).

Таблица 1 – Базовые определения понятия «экономической безопасности предприятия»

| Автор | Интерпретация категории |

| А.В. Ломовцева,

Т.В. Трофимова [3] |

состояние, гарантирующее адекватный рост, устойчивость и автономию её экономических интересов перед лицом потенциальных внутренних и внешних рисков |

| Л.П. Гончаренко,

Ф.В. Акулинин [4]

|

меры по защите интересов акционеров, руководства и сотрудников через целесообразное управление финансовыми, человеческими и информационными ресурсами для предотвращения угроз со стороны и обеспечения непрерывного роста компании |

| О.А. Грунин,

С.О. Грунин [5] |

состояние, в котором, максимизируя эффективность управления корпоративными активами, предприятие способно предотвращать, минимизировать или нейтрализовать потенциальные угрозы, тем самым гарантируя достижение коммерческих целей в условиях рыночной конкуренции и экономических |

| С.Л.Меламедов, Л.С.Меламедова [6] | защита ключевых интересов бизнеса от разнообразных рисков, подразумевая сохранение его работоспособности, конфиденциальности, новаторства и финансов через комплекс управленческих, юридических, экономических, технических и социальных стратегий |

| А.В. Козаченко [7] | уровень защищённости его юридических, финансовых и операционных процессов, включая защиту физических, умственных и информационных активов, что отражает его потенциал к непрерывной работе |

| С.Н. Соколова,

А.А.Соколова [8] |

состояние экономики организации, обеспечивающее её устойчивость и автономное функционирование в динамичной среде для реализации поставленных целей. |

Приведенные положения позволяют сделать вывод, что при изучении содержания категории «экономическая безопасность» предприятия акцент делается на обеспечение состояния защищенности.

В современных условиях функционирование хозяйствующего субъекта находится под воздействием значительного количества факторов. Таким образом, исследование потенциальных рисков и угроз – это комплексный и индивидуализированный процесс, как на уровне государства, так и индивидуальных коммерческих структур, требующий применения разнообразных методов. Данный процесс реализуется применением диагностических методов.

Методология работы

Целью диагностического процесса становится идентификация и оценка многогранности характеристик предприятия, включая анализ расхождений индикаторов и полученных показателей.

Исследование опиралось на комплексный методологический подход, включающий как фундаментальные общенаучные методики (анализ, синтез, уточнение; логическая индукция и дедукция, системное мышление), так и специализированные техники (анализ, оценочный метод с присвоением баллов и т.д.), направленные на выявление причин рисков финансовой устойчивости строительной компании и поиск ключевых стратегий их устранения.

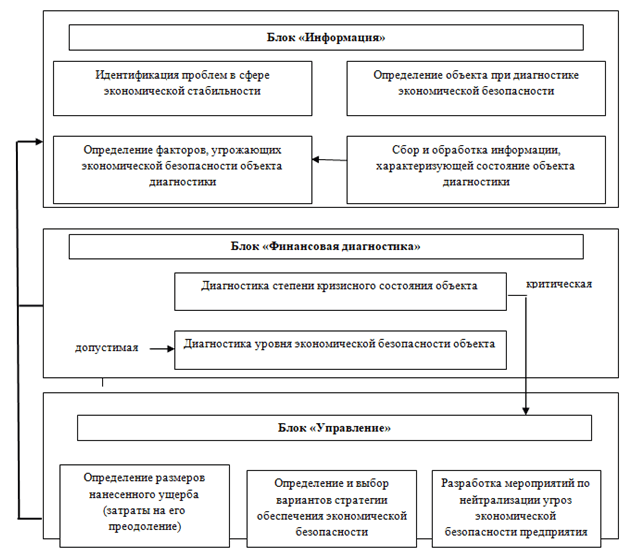

С позиций системного подхода анализ рисков и потенциальных угроз компании должен охватывать определение ключевых задач (рисунок 1).

По мнению Сигитовой Н.Н. [9], информационный блок включает в себя задачи, связанные с описанием проблемной ситуации, сбора и обработки информации, а также характеристики состояния экономического окружения, выявления факторов, влияющих на объект диагностики.

Рисунок 1 – Составляющие диагностики рисков и потенциальных угроз с позиций системного подхода

При переходе к анализу особенностей оценки рисков и потенциальных опасностей, характерных для строительных организаций, подчеркнем, что риск представляет собой ситуацию или обстоятельства неопределенного характера, которые, при наступлении, могут оказать как положительное, так и отрицательное воздействие на имидж предприятия, влияя на его финансовые результаты как в сторону увеличения доходов, так и в сторону убытков. Обычно, риски оказывают негативное влияние на доверие к компании, в связи с чем важно предпринимать меры по их анализу и разработке стратегий минимизации потенциальных угроз.

В измерении рисков и потенциальных угроз могут использоваться разнообразные методические инструменты:

- систематический анализ, изучение основных финансово-экономических индикаторов [10]. В таблице 2 представлены критерии для анализа рисков, которые могут подорвать экономическую стабильность организации;

- SWOT-анализ – это инструмент стратегического анализа, предназначенный для оценки сильных и слабых сторон организации, а также выявления внешних возможностей и угроз;

- оценка ресурсов, необходимых для деятельности компании. В процессе их анализа выявляются слабые зоны и потенциальные риски, способные подвергнуть экономическую стабильность предприятия угрозе;

- изучение конкурентноспособности — рассмотрение места компании в отраслевом пространстве, оценка ее конкурентного потенциала, исследование рыночной среды, обнаружение уникальных достоинств и слабых зон;

- проведение PEST-анализа для изучения макроокружения организации, обеспечивая эффективный аудит внешних условий, оказывающих прямое воздействие на деятельность предприятия. Основная цель PEST-анализа заключается в распознавании внешних возможностей для развития и предупреждении потенциальных угроз;

- исследование механизмов руководства, в т.ч. функциональности системы контроля предприятием в сфере экономической устойчивости, идентификация слабых мест и возможностей для прогресса.

Таблица 2 – Критерии для оценивания рисков и угроз экономической стабильности организации, с учетом различных аспектов ее подсистем [11]

| Показатель | Характеристика |

| 1.1. Имущественное положение | Ключевые метрики: измерение составляющих бухгалтерского баланса через горизонтальный и вертикальный анализ |

| Коэффициенты ликвидности: доля оборотных активов в общей структуре активов. Доля денежных средств и краткосрочных инвестиций в составе текущих активов. | |

| 1.2. Финансовая устойчивость | Абсолютные показатели: определение параметров трехфакторной модели обеспеченности запасов источниками финансирования . |

| Финансовые коэффициенты, отражающие структуру капитала предприятия: финансовой независимости/автономии, оптимальное значение которого не должно быть ниже 0,5; коэффициент финансового левериджа/ плечо финансового рычага, где предельно допустимое значение равно 1; покрытия оборотных активов за счет собственных средств, его величина варьируется от 0,2 до 0,9. | |

| 1.3. Финансовые результаты | Абсолютные показатели: прибыль от продаж; прибыль до налогообложения; чистая прибыль. |

| Ключевые финансовые метрики: рентабельность от продаж, рентабельность активов и эффективность использования капитала (базовая норма рентабельности от продаж должна равняться 20%, а для рентабельности активов и капитала — 10%) | |

| 1.4. Платежеспособность и ликвидность | Абсолютные показатели: активы первого порядка не меньше пассивов первой категории, активы второго уровня равны или превосходят пассивы второго уровня, третьи активы соответствуют или превышают третьи пассивы, и активы четвертого порядка должны быть ниже или равны пассивам четвертой категории, обеспечивая ликвидность баланса. |

| 1.5. Деловая активность | Абсолютные показатели: изменение выручки |

| Коэффициенты оборачиваемости активов: оборачиваемость текущих активов, наличности и их эквивалентов, краткосрочных инвестиций, запасов, а также задолженностей клиентов. | |

| 1.6. Уровень риска финансовых и инвестиционных операций | Минимальные суммы финансовых и инвестиционных сделок, превышая которые осуществляется оценка риска. Эти критерии могут быть определены как конкретная денежная величина или процент от общего объема продаж. |

| Установка уровней риска для финансовых и инвестиционных действий. Классификация может включать уровни как «приемлемый», «высокий», «неприемлемый», основываясь на потенциальном ущербе и его вероятности. | |

| 2. Показатели имущественной безопасности. | 2.1. Возможность рейдерского захвата. |

| 2.2. Возможность банкротства. | |

| 2.3. Возможность хищений имущества компании. | |

| 3. Показатели кадровой безопасности | 3.1. Текучесть кадров за определенный промежуток времени |

| 3.2. Объем исковых заявлений, поданных по поводу нарушений законодательства в области труда, за установленный период. | |

| 3.3. Единовременное увольнение сразу нескольких ключевых руководителей и специалистов. | |

| 3.4. Наличие фактов несоответствия квалификации сотрудника компании, выполняемой работе. | |

| 4. Показатели коммерческой безопасности. | 4.1.Соблюдение режима коммерческой тайны |

| 4.2.Возможность недобросовестной конкуренции | |

| 4.3. Эффективность управления рисками |

Важность такого подхода обусловлена взаимосвязью между структурными элементами предприятия и системными компонентами финансового-хозяйственной деятельности; например, неисправность в конструкционных составляющих может привести к критическим последствиям для интегрированных систем, таких как системы пожаротушения, а их дисфункция, в свою очередь, может существенно угрожать целостности строительных конструкций.

Управленческий блок включает совокупность мероприятий для предотвращения эффектов, возникающих в следствие воздействия негативных факторов. Эффективное управление строительным предприятием требует знания тонкости работы строительной организации в целом. Следует подчеркнуть, в ходе строительства могут появляться неожиданные задачи, отсутствующие в первоначальном плане, требующие быстрых и эффективных решений. Часто эти проблемы могут негативно отразиться на экономической безопасности предприятия.

Учитывая вышеизложенное, следует подчеркнуть значимость управления рисками в строительстве, особенно в условиях современной застройки, где применяются передовые технологии и инновации. Эффективное предотвращение или минимизация рисков достигается через осознанный подход к выполнению задач, а также систематическое обследование, управление и отслеживание потенциальных угроз. Ключевым моментом является гибкая адаптация стратегий и их корректировка в ответ на возникающие вызовы, что позволяет повысить эффективность строительных проектов на всех этапах их реализации.

Результаты исследования

В качестве объекта для исследования была выбрана строительная компания с условным названием ООО «А». Она осуществляет следующие основные виды деятельности: строительство жилья и производственных объектов; работы по возведению, установке, комплексное строительство и монтаж, ремонт и реконструкция, восстановление, запуск и настройка оборудования, а также отделка помещений.

К ключевым элементам, определяющим уровень экономической безопасности у компании ООО «А», можно отнести следующие внутренние характеристики:

- финансовая стабильность компании;

- наличие эффективной стратегии по управлению кадрами;

- реализуемая экономическая тактика обеспечения самостоятельности в финансовом плане;

- результативная стратегия повышения конкурентоспособности и качества выпускаемой продукции;

- постоянное совершенствование маркетинговой политики, интеграция инноваций в производственный процесс.

Результаты проведения вертикального анализа баланса предприятия за 2021-2023 годы свидетельствуют о том, что за последние два года финансовое состояние ООО «А» заметно улучшилось, демонстрируя рост общих активов организации на 87,2% по состоянию на 2023 год. Такое увеличение активов находится в тесной связи с ростом собственного капитала компании. Основными драйверами этого роста стали увеличение дебиторской задолженности на 119877 тыс. руб. (19,6%) и значительное увеличение объёма денежных средств и денежных эквивалентов на 158372 тыс. руб. (183,3%), что подчёркивает устойчивое улучшение финансового положения компании.

На стороне обязательств финансового отчета компании значительное увеличение зафиксировано по статьям нераспределенной прибыли, достигшее 216241 тысяч рублей, что составляет 77,7% от общего прироста, а также по величине кредиторской задолженности, увеличившейся на 57,1%. Наблюдается сокращение по статье основных средств, в то же время, капитализация предприятия с 2021 по 2023 год значительно возросла, добавив 168883 тысяч рублей и достигнув общей суммы 501306 тысяч рублей.

Горизонтальный анализ балансового отчета за 2021-2023 годы выявил увеличение пассивов ООО «А» в 2021 году на 18,5% по сравнению с показателями 2022 года. Данный рост обусловлен в значительной степени повышением объема краткосрочных финансовых обязательств на 27% и усилением кредиторской задолженности на 43%. Это может указывать на риск снижения финансовой стабильности компании и увеличение ее зависимости от внешних источников финансирования. В 2021 году наблюдалось сокращение краткосрочных обязательств на 452182 тыс. рублей по сравнению с предыдущим годом, однако в 2023 году они возросли до 936226 тыс. рублей. Снижение кредиторской задолженности на 27960 тыс. рублей в 2021 году способствовало таким изменениям. В итоге, увеличение краткосрочных обязательств сокращает долю собственных средств в общем объеме финансирования ООО «А», поднимая вопросы касательно его финансового благополучия.

Показатели, отражающие финансовое состояние ООО «А» за 2023 год, представлены в таблице 3.

Таблица 3 – Показатели финансовой устойчивости ООО «А» за 2021-2023 гг.

| Наименование показателя | 2021 г | 2022 г | 2023 г | Абсолютное отклонение (+/ -) | Рекомендуемое значение | |

| 2022 г. от 2021 г. | 2023 г. от 2022 г. | |||||

| Относительные показатели оценки финансовой устойчивости | ||||||

| Коэффициент автономии (финансовой независимости) | 0,32 | 0,42 | 0,46 | + 0,1 | +0,04 | <0,6-0,7 |

| Коэффициент соотношения собственных и заемных средств | 5,45 | 4,03 | 3,64 | -1,42 | -0,39 | >0,5-0,7 |

| Коэффициент обеспеченности собственными оборотными средствами | -0,62 | -0,5 | -0,48 | +0,12 | +0,02 | >0,1 |

Исследуя результаты, отметим, что для ООО «А» в 2023 году показатель коэффициента автономности достиг отметки в 0,46. Это отношение наглядно демонстрирует уровень независимости компании от внешних воздействий. Значение этого коэффициента подчеркивает преобладающую роль собственного капитала в структуре финансирования предприятия, отражая консервативную стратегию менеджмента. Наблюдаемый рост коэффициента автономии на 0,14 за последние два года может свидетельствовать о потенциальной неустойчивости финансового положения предприятия. Коэффициент автономности, таким образом, иллюстрирует пропорцию активов компании, финансируемых за счет собственного капитала, в то время как остальная часть активов обеспечивается за счет заемных средств. Коэффициент финансовой независимости, указывающий на способность предприятия покрывать свои операционные расходы за счет собственного капитала, показал улучшение на 0,12 в 2023 году благодаря уменьшению активов, обращающихся в короткие сроки. Тем не менее, на окончание анализируемого периода этот финансовый индикатор оставался ниже установленного стандарта. В компании ООО «А» произошла трансформация соотношения состава активов и обязательств (таблица 4).

Таблица 4 – Показатели ликвидности баланса ООО «А» за 2021-2023 гг.

| Активы

|

Сумма, тыс. руб. | Пассивы | Сумма, тыс. руб. | ||||

| 2021 г. | 2022 г. | 2023 г. | 2021 г. | 2022 г. | 2023 г. | ||

| А1 | 86 381 | 150 532 | 244 753 | П1 | 330 780 | 302 820 | 519 916 |

| А2 | 610 805 | 677 806 | 730 682 | П2 | 1 177 699 | 725 517 | 936 226 |

| А3 | 256 047 | 211 571 | 258 453 | П3 | 375 044 | 847 526 | 889 118 |

| А4 | 375 044 | 847 526 | 889 118 | П4 | 285 065 | 390 665 | 501 306 |

| Баланс | 1 837 808 | 1 963 698 | 2 326 650 | Баланс | 1 837 808 | 1 963 698 | 2 326 650 |

Исходя из данных таблицы, можно констатировать, что предприятие удовлетворительно соответствует всем параметрам ликвидности. Так, у компании присутствуют ликвидные средства, объем которых на полпроцента превышает требуемый для оперативного покрытия текущих финансовых обязательств. Это говорит о наличии эффективно структурированного портфеля активов, в котором доля высоколиквидных активов обеспечивает платежеспособность предприятия в краткосрочной перспективе. В период 2022-2023 годов компания ООО «А» демонстрирует уровень абсолютной ликвидности, соответствующий стандартному диапазону 0,2–0,7, что является значительным улучшением по сравнению с 2021 годом, когда показатель ликвидности был на отметке 0,08.

Показатель текущей ликвидности ООО «А» за 2021 год находился в пределах стандартного диапазона 1,0–2,0, что считается нормальным уровнем. Однако по состоянию на конец 2023 года коэффициент увеличился на 0,51, что указывает на улучшение позиций компании в плане возможности своевременного выполнения краткосрочных финансовых обязательств за счет имеющихся ликвидных активов.

Недостаточно высокое значение коэффициента краткосрочной ликвидности свидетельствует о повышенном уровне финансового риска и потребности в привлечении внешних ресурсов. По итогам 2023 года показатель достиг 1,32, что на 0,51 больше, чем за 2021 год.

Далее осуществим идентификацию потенциальных внешних угроз для анализируемой строительной компании (таблица 4).

Таблица 4 – Результаты PEST–анализа ООО «А»

| Факторы | Оценка экспертов (степень влияния) от 1 до 5 | Средняя оценка | Вес

|

||||

| 1 | 2 | 3 | 4 | 5 | |||

| Politics (Политические) | |||||||

| 1.Вероятность развития военных действий в стране | 5 | 4 | 5 | 3 | 4 | 4,2 | 0,089 |

| 2.Бюракратизм и уровень коррупции | 4 | 5 | 3 | 2 | 5 | 3,8 | 0,081 |

| 3.Налоговое законодательство и вносимые в него изменения | 5 | 4 | 4 | 5 | 4 | 4,4 | 0,094 |

| 4.Степень влияния государства на конкретную отрасль |

3 | 4 | 4 | 3 | 4 | 3,6 | 0,077 |

| 5. Устойчивость политической власти и существующего правительства |

4 | 5 | 4 | 4 | 4 | 4,2 | 0,089 |

| Economics (экономика) | |||||||

| 1. Уровень инфляции, динамика ВВП | 4 | 5 | 5 | 5 | 4 | 4,6 | 0,098 |

| 2. Динамику доходов населения и безработицы | 2 | 3 | 3 | 4 | 3 | 3 | 0,064 |

| 3. Динамику смежных рынков, текущий уровень конкуренции | 4 | 5 | 4 | 4 | 5 | 4,4 | 0,094 |

| 4. Курс основных валют | 5 | 5 | 5 | 5 | 5 | 5 | 0,106 |

| 5.Степень глобализации экономики | 3 | 4 | 4 | 4 | 5 | 4 | 0,085 |

| Socio-culture (соц.-культурные) | |||||||

| 1.Уровеньжизнинаселения | 1 | 2 | 1 | 2 | 3 | 1,8 | 0,038 |

| 2.Уровеньзанятостинаселения | 3 | 4 | 5 | 3 | 4 | 3,8 | 0,081 |

| 3.Уровеньрождаемости и смертности | 2 | 3 | 2 | 3 | 4 | 2,8 | 0,060 |

| 4.Уровеньздравоохранения и образования | 4 | 5 | 4 | 3 | 4 | 4 | 0,085 |

| 5.Имеющиесястереотипыповедениялюдей | 1 | 2 | 3 | 2 | 1 | 1,8 | 0,038 |

| Technology (технологии) | |||||||

| 1.Степень внедрения инноваций в экономику | 3 | 4 | 4 | 4 | 5 | 4 | 0,085 |

| 2. Уровень развития цивилизации и научно-технического прогресса | 5 | 5 | 5 | 3 | 4 | 4,4 | 0,094 |

| 3. Уровень государственной поддержки развития науки | 4 | 4 | 2 | 3 | 3 | 3,2 | 0,068 |

| 4. Уровень государственной поддержки науки | 4 | 5 | 5 | 4 | 4 | 4,4 | 0,094 |

| 5. Степень использования внедрения и передачи технологий | 4 | 5 | 3 | 3 | 4 | 3,8 | 0,081 |

| Итого | 75,2 | ||||||

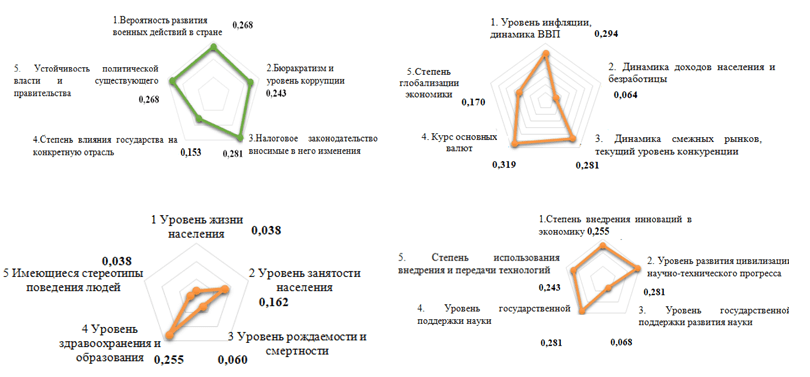

На рисунке 2 изображены радиальные диаграммы, охватывающие различные аспекты анализа факторов макросреды и угроз экономической безопасности строительного предприятия, что позволяет демонстрировать потенциальные риски для компании.

Исходя из анализа диаграмм, отметим, что для строительной организации ООО «А» основную значимость имеют политические аспекты (риск модификации налоговых норм и законов, лабильность политической ситуации и текущего правительства, в дополнение к чему значительное влияние оказывают бюрократические препоны и уровень коррупционных проявлений).

Рисунок 2 – Диаграммы результатов влияния факторов макросреды на ООО «А»

На основании оценки экономических переменных отметим, что для ООО «А» наивысшую значимость имеют колебания валютных курсов, инфляционные тенденции и степень рыночной конкуренции. Анализ социокультурных факторов показал значимость показателей демографической динамики, а также степень занятости населения. В дополнение отметим, что среди технологических факторов важными являются интенсивность государственной поддержки научных разработок и эффективность процессов внедрения и трансфера технологий, масштабы интеграции инноваций в экономическую сферу.

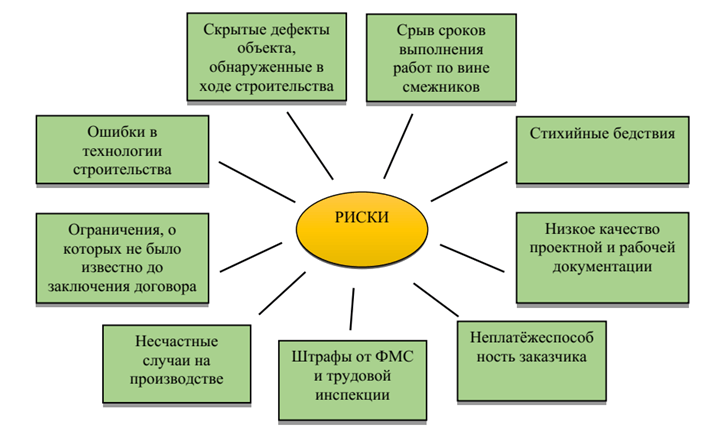

Результаты проведенного SWOT-анализа (таблица 5) позволили определить стратегически важные направления развития бизнеса и совокупность рисков [12], которые могут быть адаптированы для строительного бизнеса, выступающих угрозами экономической безопасности предприятия (рисунок 3).

Таблица 5 – Результаты SWOT – анализа ООО «А».

| Сильные стороны (S): | Слабые стороны (W): |

| S1. Репутация надежного партнера

S2. Качество продукции, услуг S3. Потенциал дальнейшего развития S4. Длительный срок эксплуатации S5. Технология застройки, предоставляемых услуг S6. Постоянное расширение номенклатуры предоставляемых услуг S7. Система менеджмента качества предприятия соответствует требованиям ГОСТ ISO 9001-2011 S8. Частично установлено новое уникальное оборудование |

W1. Высокая кредиторская задолженность

W2. Отсутствие высокой конкурентной позиции на зарубежных и отечественных рынках W3. Отсутствие стратегической направленности W4. Неэффективная деятельность отдела маркетинга (отсутствие рекламы, неглубокий анализ рынка) W5. Сильная зависимость от заемных средств W6. Несколько областей производственного сектора находятся на критическом этапе, необходимо модернизация. |

| Возможности (O): | Угрозы (T): |

| O1. Переход к разработкам новых строительных продуктов

O2. Расширение рынков потенциальных клиентов O3. Выход на новые рынки O4. Возможность получения государственного заказа. O5. Снижение издержек производства |

T1. Недостаточность объемов реализации продукции, услуг

T2. Уровень инфляции, непредвиденные финансовые расходы T3. Финансовые риски, связанные со значительным объемом кредитных заимствований T4. Политическая и экономическая ситуация в РФ T5. Конкуренция на строительном рынке T6. Изменение налогового законодательства

|

Рисунок 3 – Совокупность рисков в строительном производстве

К совокупности внутренних угроз целесообразно относить недоработки в стратегии развития; недостаточную квалификацию и отсутствие лояльности сотрудников; нерациональное использование ресурсов и т.д.

С учетом выявленных рисков и угроз экономической безопасности строительного предприятия предложены мероприятия по их нивелированию (таблица 6).

Таблица 6 – Угрозы ООО «А» и мероприятия по их нейтрализации

| Угроза | Мероприятия по нивелированию угроз |

| 1. Кредитная угроза | Мероприятия ликвидации угрозы:

|

| 2. Угроза ликвидности | Мероприятия ликвидации угрозы:

Эффект: гарантирование доступности финансовых активов, адекватных для своевременного удовлетворения долгов, минимизации потенциальных убытков. |

| 3. Угрозы в области промышленной и экологической безопасности и охраны труда | Мероприятия ликвидации угрозы:

Эффект: снижение вероятности получения штрафных санкций за неисполнение экологического законодательства. |

| 4. Репутационная угроза | Мероприятия ликвидации угрозы:

Эффект: укрепление конкурентных позиций на рынке. |

| 5. Производственная угроза | Мероприятия ликвидации угрозы:

Эффект: минимизация угроз в сфере ошибок технологии и качества строительства; отсутствие штрафных санкций от ФМС, трудовой инспекции и заказчика. |

В контексте системного обеспечения экономической безопасности целесообразно формирование культуры, ориентированной на управление рисками, применение стратегии идентификации и контроля угроз во всех сферах деятельности предприятия.

Процесс реализации предлагаемой стратегии включает разработку и реализацию инструментария, способствующего диагностике угроз экономической безопасности, проверке актуальности и достоверности информации и оценке стоимости процедур по нивелированию рисков для компании.

Выводы

В процессе проведенного исследования была достигнута цель по изучению теоретических основ диагностики рисков и угроз экономической безопасности предприятия и формированию рекомендаций по повышению уровня экономической безопасности на основе ее оценки, а также сформулированы релевантные заключения.

Автором сделан вывод, что угрозы экономической безопасности могут затрагивать любую организацию, вне зависимости от ее положения в отрасли или на рынке, оказывая негативное воздействие, которое способно спровоцировать кризисные явления.

В процессе проведенного обзора литературы были проанализированы взгляды ученых на содержание категории «экономическая безопасность» и сделан акцент на состоянии «защищенности» предприятии.

Из положений, полученных в ходе исследования, очевидно, что комплексная оценка всех потенциальных рисков и угроз непосредственно способствует оптимизации ресурсных потоков предприятия, усилению надежности и точности в анализе текущего положения и процессов внутри предприятия в контексте стратегического планирования. Это, в свою очередь, позволяет более точно прогнозировать уровень экономической стабильности и безопасности бизнес-решений. Введение мер по постоянной диагностике ускоряет процесс идентификации и нейтрализации потенциальных внешних и внутренних опасностей, повышая тем самым экономическую защищенность компании.

Автором проведен анализ характеристик ООО «А». Выводы указывают на то, что ключевые финансовые и операционные показатели компании показывают устойчивый рост в течение рассматриваемого временного интервала. Финансовое состояние предприятия классифицируется как неустойчивое из-за колебаний значений финансовых коэффициентов, имеет место ухудшающийся тренд по отдельным финансовым параметрам.

Осуществлен анализ потенциальных рисков для экономической стабильности ООО «А» с учетом факторов внешней и внутренней среды. Идентифицированы основные угрозы, среди которых: риск повышенной кредитной нагрузки, опасности снижения ликвидности активов, проблемы, связанные с соблюдением стандартов промышленной безопасности, экологического законодательства, норм охраны труда, а также угрозы, негативно влияющие на деловую репутацию компании. В дополнение предложены меры по минимизации и устранению выявленных рисков для обеспечения экономической безопасности предприятия.

Выявлено, что компания имеет возможности перехода к разработкам новых строительных продуктов, расширения рынков потенциальных клиентов, выхода на новые рынки, Возможно получение государственного заказа, также снижения издержек производства. Согласимся с мнением Т.А.Жданова, что угрозы экономической безопасности связаны с качеством, обоснованностью и актуальностью принимаемых руководством решений. Управление рисками и угрозами предполагает принятие конкретных действий, направленных на предварительное прогнозирование потенциальных рисков и реализацию стратегий для минимизации вероятности возникновения угроз [13].

Читайте также

Библиографический список

- Колесниченко, Е.А., Бурмистрова, А.А., Соколинская, Ю.М., Петров Д.И. Проблемы обеспечения экономической безопасности Российской Федерации на современном этапе хозяйствования // Евразийский юридический журнал. 2020. № 2(141). С. 425-428.

- Зименкова, Е.Н. Морфологический анализ сущности понятия «экономическая безопасность предприятия» // Ученые записки Крымского федерального университета имени В.И.Вернадского. Сер.: Экономика и управление. Е.3. №4. С 23-31.

- Ломовцева, А.В., Трофимова, Т.В. Сущность экономической безопасности как экономической категории // Современные научные исследования и инновации. № 4. 2015. – Режим доступа: https://web.snauka.ru/issues/2015/04/47089 (дата обращения 12.07.2024).

- Экономическая безопасность / под общ.ред. Л.П. Гончаренко, Ф.В. Акулинина. – М.: Изд-во «Юрайт», 2014. – 478 с. – ISBN 978-5-9916-2006-2

- Грунин, О.А., Грунин, С.О. Экономическая безопасность организации. – СПб: Питер, 2002. – 160 с.

- Меламедов, С.Л., Меламедова, Л.С. Диагностика кризисов в процессе управления фирмой // Рыночная экономика: состояние, проблемы, перспективы. – Самара: Мир, 2000. С.234-237.

- Козаченко, А.В., Пономарев, А.П., Ляшенко, А.Н. Экономическая безопасность предприятия: сущность и механизм обеспечения. – Киев: Либра, 2003. – 279 с.

- Соколова, С.Н., Соколова, А.А. Феноменология безопасности: проблемы и перспективы // Вестник Полесского государственного университета. Сер.: Общественные и гуманитарные науки. 2012. – Режим доступа: https://cyberleninka.ru/article/n/fenomenologiya-bezopasnosti-problemy-i-perspektivy/viewer (дата обращения 13.07.2024)/

- Сигитова, Н.Н. Разработка методики диагностики экономической безопасности предприятия // Сибирская финансовая школа. №4 (65). 2007. С.41-46.

- Колесниченко, Е.А., Радюкова, Я.Ю., Соколинская, Ю.М. Инструментарий выявления финансовых рисков предприятия и направления их минимизации // Модели, системы, сети в экономике, технике, природе и обществе. 2020. № 4 (36). С. 45-54.

- Щапов, А.Н. Система показателей экономической безопасности предприятия и их пороговые значения // Вестник Московского финансово-юридического университета МФЮА. № 1. 2022. С.134-143.

- Овчинникова, Н.Н .Этапы разработки стратегического плана для ОАО «Электросигнал» // Вестник Воронежского института экономики и социального управления. №4. 2016. С.42-45.

- Жданова, Т.А., Жданова, Н.М. Факторы оценки уровня экономической безопасности промышленности в субъекте РФ // ЦИТИСЭ. №1(31). 2022. С. 52-66.

References

- Kolesnichenko, E.A., Burmistrova, A.A., Sokolinskaya, Yu.M., Petrov, D.I. Problems of Ensuring Economic Security of the Russian Federation at the Present Stage of Economic Activity. [Problemy obespecheniya ekonomicheskoy bezopasnosti Rossiyskoy Federatsii na sovremennom etape khozyaystvovaniya]. // Eurasian Law Journal. 2020, No. 2(141). Pp. 425-428.

- Zimenkova, E.N. Morphological Analysis of the Essence of the Concept “Economic Security of the Enterprise”. [Morfologicheskiy analiz sushchnosti ponyatiya “ekonomicheskaya bezopasnost predpriyatiya”]. // Scientific Notes of the Crimean Federal University Named After V.I. Vernadsky. Series: Economics and Management. Vol. 3, No. 4. Pp. 23-31.

- Lomovtseva, A.V., Trofimova, T.V. The Essence of Economic Security as an Economic Category. [Sushchnost ekonomicheskoy bezopasnosti kak ekonomicheskoy kategorii]. // Modern Scientific Research and Innovation. 4. 2015. – Access mode: https://web.snauka.ru/issues/2015/04/47089(accessed 12.07.2024).

- Economic Security. [Ekonomicheskaya bezopasnost] / Ed. by L.P. Goncharenko, F.V. Akulinina. – Moscow: Yurayt Publishing House, 2014. – 478 p. – ISBN 978-5-9916-2006-2.

- Grunin, O.A., Grunin, S.O. Economic Security of the Organization. [Ekonomicheskaya bezopasnost organizatsii]. – St. Petersburg: Piter, 2002. – 160 p.

- Melamedov, S.L., Melamedova, L.S. Crisis Diagnostics in the Process of Firm Management. [Diagnostika krizisov v protsesse upravleniya firmoy]. // Market Economy: State, Problems, Prospects. – Samara: Mir, 2000. 234-237.

- Kozachenko, A.V., Ponomarev, A.P., Lyashenko, A.N. Economic Security of the Enterprise: Essence and Mechanism of Ensuring. [Ekonomicheskaya bezopasnost predpriyatiya: sushchnost i mekhanizm obespecheniya]. – Kyiv: Libra, 2003. – 279 p.

- Sokolova, S.N., Sokolova, A.A. Phenomenology of Security: Problems and Prospects. [Fenomenologiya bezopasnosti: problemy i perspektivy]. // Bulletin of the Polessky State University. Series: Social and Human Sciences. 2012. – Access mode: https://cyberleninka.ru/article/n/fenomenologiya-bezopasnosti-problemy-i-perspektivy/viewer(accessed 13.07.2024).

- Sigitova, N.N. Development of a Methodology for Diagnosing the Economic Security of the Enterprise. [Razrabotka metodiki diagnostiki ekonomicheskoy bezopasnosti predpriyatiya]. // Siberian Financial School. No. 4 (65). Pp. 41-46.

- Kolesnichenko, E.A., Radyukova, Ya.Yu., Sokolinskaya, Yu.M. Tools for Identifying Financial Risks of the Enterprise and Directions for Their Minimization. [Instrumentariy vyyavleniya finansovykh riskov predpriyatiya i napravleniya ikh minimizatsii]. // Models, Systems, Networks in Economics, Engineering, Nature, and Society. 2020, No. 4 (36). Pp. 45-54.

- Shchapov, A.N. System of Indicators of Economic Security of the Enterprise and Their Threshold Values. [Sistema pokazateley ekonomicheskoy bezopasnosti predpriyatiya i ikh porogovye znacheniya]. // Bulletin of the Moscow Financial and Legal University MFYuA. 1. 2022. Pp. 134-143.

- Ovchinnikova, N.N. Stages of Strategic Plan Development for JSC “Elektrosignal”. [Etapy razrabotki strategicheskogo plana dlya OAO “Elektrosignal”]. // Bulletin of the Voronezh Institute of Economics and Social Management. 4. 2016. Pp. 42-45.

- Zhdanova, T.A., Zhdanova, N.M. Factors for Assessing the Level of Economic Security of Industry in the Russian Federation. [Faktory otsenki urovnya ekonomicheskoy bezopasnosti promyshlennosti v subekte RF]. // CITISE. 1(31). 2022. Pp. 52-66.