Выпуск катастрофических облигаций как механизм замещения международной емкости страхового покрытия крупных рисков техногенных аварий

Issuance of catastrophic bonds as a mechanism for replacing international capacity for insurance coverage of major risks of man-made accidents

Авторы

Аннотация

В связи с отказом от деятельности в РФ международных перестраховщиков и последовавшим за этим зеркальным законодательным запретом на сотрудничество российских страховых компаний с контрагентами из недружественных стран, для крупного бизнеса возникли реальные проблемы по страховому покрытию крупных рисков. Особенно чувствительно этот стало для предприятий нефтегазовой отрасли, где ущерб от реализации риска крупной аварии может привести к огромным убыткам с остановкой производства на длительный период. Доступная страховая ёмкость российского рынка позволяет обеспечивать страховой защиту далеко в неполном объёме.

Одновременно, на российском фондовом рынке сложилась уникальная ситуация, когда у потенциальных инвесторов (физических и юридических лиц) сконцентрировался избыточный капитал, требующий эффективных инструментов приложения.

В статье рассматривается выпуск на фондовый рынок нового для России продукта, ценных бумаги являющихся гибридом страховки и облигаций - катастрофических облигаций (cat-bonds). Данный вид финансового инструмента наряду с высокой доходностью и ликвидностью для потенциального инвестора по отношению к другим финансовым продуктам обращающихся на фондовом рынке создает возможность формирования дополнительного капитала для покрытия ущерба последствий крупных техногенных аварий и стихийных катастроф.

Ключевые слова

Управление рисками, страховой рынок, фондовый рынок, ценные бумаги, катастрофические облигации, убытки от реализации риска аварии в нефтегазовой отрасли.

Рекомендуемая ссылка

Сафронов Сергей Борисович. Выпуск катастрофических облигаций как механизм замещения международной емкости страхового покрытия крупных рисков техногенных аварий // Современные технологии управления. ISSN 2226-9339. — №3 (107). Номер статьи: 10707. Дата публикации: 12.08.2024. Режим доступа: https://sovman.ru/en/article/10707/

Authors

Abstract

Due to the refusal of international reinsurers to operate in the Russian Federation and the subsequent mirror legislative ban on cooperation between Russian insurance companies and counterparties from unfriendly countries, real problems with insurance coverage of major risks have arisen for large businesses. This has become especially sensitive for enterprises in the oil and gas industry, where damage from the realization of the risk of a major accident can lead to huge losses with a stoppage of production for a long period. The available insurance capacity of the Russian market allows providing insurance coverage far from the full volume.

At the same time, a unique situation has developed on the Russian stock market, when potential investors (individuals and legal entities) have concentrated excess capital, requiring effective application tools.

The article discusses the release of a new product for Russia on the stock market, securities that are a hybrid of insurance and bonds - catastrophic bonds (cat-bonds). This type of financial instrument, along with high profitability and liquidity for a potential investor in relation to other financial products traded on the stock market, creates the opportunity to form additional capital to cover damage from the consequences of major man-made accidents and natural disasters.

Keywords

Risk management, insurance market, stock market, securities, catastrophic bonds, losses from the realization of the risk of an accident in the oil and gas industry.

Suggested citation

Safronov Sergey Borisovich. Issuance of catastrophic bonds as a mechanism for replacing international capacity for insurance coverage of major risks of man-made accidents // Modern Management Technology. ISSN 2226-9339. — №3 (107). Art. # 10707. Date issued: 12.08.2024. Available at: https://sovman.ru/en/article/10707/

Введение

В настоящее время на российском фондовом рынке сложилась уникальная ситуация, когда у потенциальных инвесторов (физических и юридических лиц) сконцентрировался избыточный капитал, требующий эффективных инструментов приложения.

В данной статье рассматривается выпуск на фондовый рынок нового для России продукта катастрофических облигаций.

Предпосылками для востребованности данного инструмента является:

- Высокая доходность и ликвидность для потенциального инвестора по отношению к другим финансовым продуктам обращающихся на фондовом рынке;

- Возможность формирования дополнительного капитала для покрытия ущерба последствий крупных техногенных аварий и стихийных катастроф.

Общее описание

Катастрофические облигации (cat-bonds) – облигации, выплаты по которым привязаны к рискам реализации событий, которые приносят значительный ущерб.

Такие ценные бумаги являются гибридом страховки и облигаций. Эмитент, разместивший их, получает возможность частичного или полного отказа от погашения облигаций только в случае реализации одного из заранее прописанных рисков. При этом должны быть соблюдены конкретные условия, когда сумма ущерба от реализации риска превысит оговоренный величину.

Для российского рынка это может быть размер убытка по определенным событиям, превышающим предельный размер совокупного капитала страхового рынка, сформированного для покрытия данной категории убытков.

Для справки

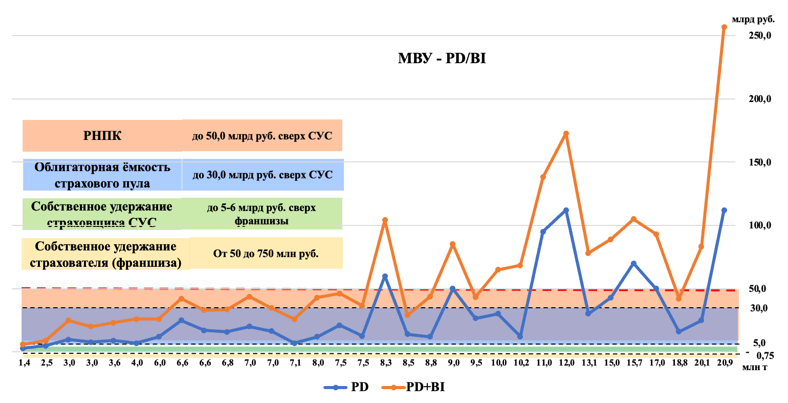

Совокупный капитал страхового рынка для покрытия рисков крупных аварий в нефтегазовой отрасли, по экспертной оценке, в настоящее время не превышает 50,0 млрд рублей и состоит из:

- собственного удержания Страховщика (у лидера рынка СОГАЗ – 5,0-6,0 млрд руб.);

- ёмкости облигаторного страхового пула – 30,0 млрд руб., сформированной страховыми компаниями, входящими в Топ 20;

- ёмкости РНПК (РНПК – Российская национальная перестраховочная компания, 100% дочка Банка России) в размере около 5-6 млрд руб.

Доступная ёмкость страхового рынка определена из расчета предельного уровня собственного удержания риска страховщиков и уровня риска принимаемого в ретроцессию (Ретроцессия (от фр. retrocession – переуступка) процесс дальнейшей передачи ранее принятых в перестрахование рисков (сверх максимума собственного удержания перестраховщика) на основании соблюдения требования о финансовой устойчивости и платежеспособности страховщиков, определенных Банком России (Положение Банка России от 16.11.2021 N 781-П (ред. от 21.08.2023) “О требованиях к финансовой устойчивости и платежеспособности страховщиков” (Зарегистрировано в Минюсте России 04.04.2022 N 68049) (с изм. и доп., вступ. в силу с 01.01.2024).

Как правило, в общем виде предельный уровень собственного удержания риска по каждому возможному событию определяется в размере не превышающим 10% собственного капитала.

Для справки

Согласно годовой бухгалтерской (финансовой) отчетности РНПК за 2023 год (https://rnrc.ru/upload/doc-ru/information-disclosure/finance/msfo-1y-2023/report-2023.pdf):

- Уставный капитал РНПК – 21,3 млрд руб.;

- Собственный капитал – 42,414 млрд руб. в который входит и уставный капитал;

- Сформированный общий объём резервов для покрытия всех принятых в перестрахование рисков – 183,5 млрд руб. (данные резервы предназначены на покрытие всех рисков в России, включая санкционные программы и стихийные бедствия).

В соответствии с Федеральным законом №46-ФЗ от 9 марта 2022 года доля обязательной цессии в РНПК увеличилась с 10 % до 50 %, при этом РНПК может отказаться принимать риск или принять риск в меньшей доле.

С учетом соблюдения требования о финансовой устойчивости и платежеспособности страховщиков РНПК, в состоянии покрывать риски в объёме не превышающим 15,0 млрд рублей, что подтверждается их публично заявленными требованиями (https://www.asn-news.ru/news/84216#:~:text=Максимальная%20страховая%20сумма%2C%20покрываемая%20РНПК,объекты%20дороже%2015%20млрд%20р.м). Хотя по информации полученной с рынка РНПК принимает на себя риски в объёме до 50,0 млрд руб.

Справедливости ради надо отметить, что ЦБ России еще в марте 2022 года заявлял, что планирует повышение уставного капитала РНПК до 300,0 млрд рублей с предоставлением гарантии на 750 млрд руб.

Однако увеличения уставного капитала так и не произошло.

Согласно отчету за 2023 г. по МСФО, полностью оплаченный уставный капитал страховщика по состоянию на 31 декабря 2023 г. составил 21,3 млрд р.

В отчете РНПК по МСФО за 2023 г., говорится: «Совет директоров Банка России принял следующее решение: в случае, если стоимость чистых активов АО РНПК снизится ниже размера его оплаченного уставного капитала в результате наступления страхового случая (страховых случаев) по принятым АО РНПК в перестрахование обязательствам по страховым выплатам по основным договорам перестрахования имущественных интересов лиц, указанных в подпункте 1 пункта 2 статьи 13.2 Закона, Банк России внесет в оплату уставного капитала АО РНПК сумму, равную указанной выше отрицательной разнице, но не более 728,7 млрд р.».

Возможно, это и так, но при определении предельного уровня принимаемых страховщиком и перестраховщиком обязательств прежде всего руководствуются соблюдением нормативных требований согласно финансовым результатам, отраженным в бухгалтерском отчете, а не продекларируемых заверениях.

С учетом вышеизложенного, можно утверждать, что совокупная страховая ёмкость для обеспечения покрытия имущественных рисков в России не превышает 50 млрд руб.

Определение номинальной стоимости cat-bonds

Величина выпускаемого на рынок cat-bonds должна быть определена с учетом возможности возмещения ущерба от реализации оговоренных рисков в размере, превышающих доступную страховую ёмкость (50,0 млрд руб.) и возможности покрытия максимально возможного ущерба (МВУ), рассчитанного для данной категории риска.

При определении величины cat-bonds для предприятий нефтеперерабатывающей отрасли используем подход моделирования сценариев реализации риска аварий с расчетом максимально возможного убытка (МВУ).

МВУ рассчитывается по моделированию сценария нанесения ущерба/гибели ключевым производственным единицам (PD-Property Damage) и убытков, полученных в результате перерыва в производстве (BI-Business interruption).

В России 32 нефтеперерабатывающих завода (НПЗ) с объёмом переработки от 1,44 до 21,0 млн тонн нефти в год.

На графике ниже приведена экспертная оценка расчета МВУ – PD и BI по 32 НПЗ и уровень страхового покрытия.

Рис 1 МВУ на НПЗ РФ с доступной ёмкостью страхового покрытия

Как видно у 18 НПЗ с общим объёмом переработки, превышающим 75 % всего рынка переработки, МВУ по PD+BI составляет более 50, млрд руб. и достигает максимального значения более 200,0 млрд руб.

Следовательно размер cat-bonds для данных рисков должен быть определен в размере не менее 150 млрд руб.

Это анализ МВУ по НПЗ, а если посмотреть ещё на объекты добычи и особенно шельфовые проекты, то потребность в дополнительном капитале для покрытия риска аварий и техногенных катастроф существенно возрастает.

Так МВУ на буровой платформе может превышать 300,0 млрд рублей.

Для покрытия рисков при геолого-разведывательном бурении (ГРР) на шельфе Карского моря в 2014 году потребовалось более $2,0 млрд страхового покрытия с созданием международного перестраховочного пула с привлечением практически всей страховой международной ёмкости для покрытия данного риска.

Для России развитие шельфовых проектов с освоением Арктической зоны является стратегическим направлением развития нефтегазовой отрасли (Указ Президента России от 5 марта 2020 г. «Основы государственной политики Российской Федерации в Арктике на период до 2035 года») и приоритетной задачей на ближайшие десятилетия и соответственно требует изыскания огромного страхового и альтернативного капитала для покрытия рисков.

Принцип работы cat-bonds

Допустим несколько вариантов развития событий:

- Если событие за весь срок так и не произошло, то инвестор получает купонный доход, а затем ему возвращается номинал.

- Событие произошло (реализовался риск аварии на НПЗ), но прописанные условия не соблюдены. Допустим, уровень убытков от реализации риска не превысил 50,0 млрд руб. (уровень покрытия риска страховым рынком). В этом случае держатель бумаги также получает номинал и купонный доход.

- Событие превысило оговоренный размер (в нашем случае 50,0 млрд рублей). Тогда эмитент частично или полностью освобождается от погашения стоимости облигации. В таком случае инвестор теряет вложенные средства в размере возмещаемых убытков сверх 50,0 млрд рублей, полученных при реализации риска.

Так как реализация рисков с убытками, превышающими 50,0 млрд руб. относится к категории рисков с крайне низкой вероятностью реализации (черный лебедь) данный вид облигаций может являться высоко ликвидным инструментом.

Для справки

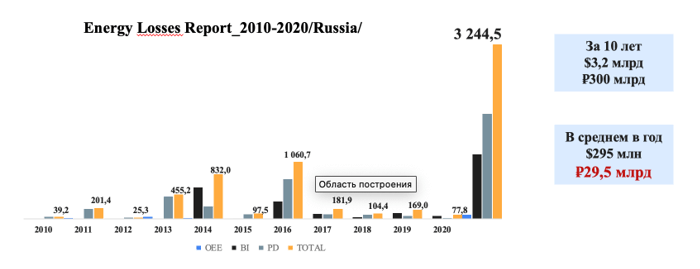

За период с 2010 по 2024 год в России не произошло ни одного страхового события на НПЗ превышающего уровень более 30 млрд рублей.

Рис 2 Крупные страховые убытки на НПЗ РФ за период 2010-2020 гг.

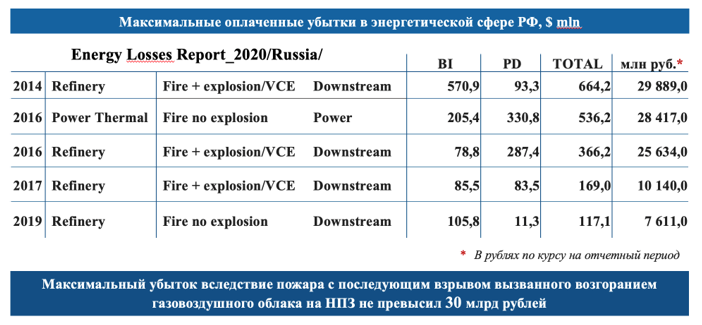

Рис 3 Наиболее крупные страховые убытки на НПЗ РФ.

Международный опыт

На международном рынке cat-bonds являются высокодоходным и эффективным механизмом дополнения страховой ёмкости и успешно работают уже на протяжении более 20 лет.

Согласно исследованию Artemis «Catastrophe Bond & ILS Market Report» (https://www.artemis.bm/wp-content/uploads/2024/06/catastrophe-bond-ils-market-report-q2-2024.pdf?utm_source=ReportsPage&utm_medium=Link&utm_content=Q22024Report&utm_campaign=Q22024Reportм.) рынок катастрофических облигаций (CAT) переживает взрывной рост эмиссии в размере $16.4 млрд в 2023.

В то время как обычные облигации приносили доходность примерно 5%, хедж-фонды возвращали в среднем 8%, индекс, состоящий из катастрофических облигаций, вырос почти на 20%!

Общая сумма глобального выделенного капитала на перестрахование рисков в 2023 году составила $709 млрд, в том числе:

- традиционный страховой капитал – $610 млрд;

- альтернативный капитал катастрофических облигаций – $99 млрд.

Сначала 2024 года выпуск cat bonds в мире уже достиг $12,1 млрд, что на 29% опережает предыдущий год (https://www.artemis.bm/news/catastrophe-bond-issuance-in-2024-hits-12-1bn-running-29-ahead-of-prior-year/).

Актуальность для России

В связи с отказом от деятельности в РФ международных перестраховщиков и последовавшим за этим зеркальным законодательным запретом на сотрудничество российских страховых компаний с контрагентами из недружественных стран, для крупного бизнеса возникли реальные проблемы по страховому покрытию крупных рисков.

Особенно чувствительно этот стало для предприятий нефтегазовой отрасли.

Банк России совместно с Правительством Российской Федерации при определении ключевых задач достижения национальных целей в опубликованном документе «Основные направления развития финансового рынка Российской Федерации на 2023 год и период 2024 и 2025 годов» (https://www.cbr.ru/about_br/publ/onfinmarket/) определил как задачу выпуск катастрофических облигаций24

«Задача 6. Развитие рынка страхования Раздел 3 Направления развития российского финансового рынка

Санкционные ограничения привели к закрытию для российских страховщиков перестраховочных рынков недружественных государств и дефициту доступной перестраховочной ёмкости, что увеличивает роль РНПК. Необходимо создать условия для развития конкуренции на рынке перестрахования.

Рассматривается также секьюритизация перестрахования, то есть выпуск страховщиками так называемых катастрофических облигаций24, выплаты по которым зависят от реализованных убытков по страховому портфелю.

Санкционные ограничения привели к закрытию для российских страховщиков перестраховочных рынков недружественных государств и дефициту доступной̆ перестраховочной̆ емкости, что увеличивает роль РНПК. Необходимо создать условия для развития конкуренции на рынке перестрахования.

24Катастрофические облигации – облигации, процентная ставка по которым отражает уровень аварийности. Если в течение срока действия облигации не произошло ни одного инцидента, сумма гарантии, предоставленная облигацией̆, оплачивается инвестору с процентами. Однако если риск материализуется, размещенная облигация будет использована для покрытия ущерба.»

Участники рынка cat-bonds

Эмитент – РНПК, как конечный бенефициар принимающий на себя максимальный риск.

Владелец риска – Компания Страхователь, заключающая договор страхования об обеспечении страхового покрытия возможного ущерба от реализации риска.

Инвестор – приобретатель cat-bonds – страховые компании*, физические и юридические лица. *страховые компании также получают возможность относить cat-bonds в структуру формирования страховых резервов.

Биржа – организатор торговли cat-bonds.

Регулятор – Банк России, обеспечивающий условия для выпуска и эффективной работы cat-bonds.

Заключение

Выпуск катастрофических облигаций на российском фондовом рынке создает:

- Дополнительный стимул для инвесторов вкладываться в высокодоходный и ликвидный инструмент работы капитала;

- Возможность получения альтернативного от страхового капитал для покрытия крупных убытков в следствии реализация рисков техногенных аварий и природных катастроф.

Читайте также

Библиографический список

- Положение Банка России от 16.11.2021 N 781-П (ред. от 21.08.2023) “О требованиях к финансовой устойчивости и платежеспособности страховщиков

- Catastrophe Bond & ILS Market Report artemis.bm

- Основные направления развития финансового рынка Российской Федерации на 2023 год и период 2024 и 2025 годов

References

- Central Bank of Russia Regulation No. 781-P of November 16, 2021 (as amended on August 21, 2023) “On Requirements for the Financial Stability and Solvency of Insurers”. [Polozhenie Banka Rossii ot 16.11.2021 N 781-P (red. ot 21.08.2023) “O trebovaniyakh k finansovoy ustoychivosti i platezhesposobnosti strakhovshchikov”]. // Central Bank of Russia, 2023. 1-20.

- Catastrophe Bond & ILS Market Report. [Otchet o rynke katastroficheskikh obligatsiy i ILS]. // Artemis.bm. 2024. – Access mode: artemis.bm.

- Main Directions of the Development of the Financial Market of the Russian Federation for 2023 and the Period of 2024 and 2025. [Osnovnye napravleniya razvitiya finansovogo rynka Rossiyskoy Federatsii na 2023 god i period 2024 i 2025 godov]. // Ministry of Finance of the Russian Federation, 2023. 1-35.