Концепция внутрифирменного управления формированием себестоимости продукции в сельскохозяйственных предприятиях

The concept of in-house management of the formation of the cost of production in the agricultural enterprises

Авторы

Аннотация

В статье раскрыты современные методы внутрифирменного управления формированием себестоимости сельскохозяйственной продукции, составом затрат агрофирм, порядком их контроля и оптимизации. Предложена структурная модель, которая представляет методику внутреннего контроля и аудита на макро- и микроуровне иерархического управления аграрным предприятием. Определен состав информации, необходимой для реализации методики внутрифирменного контроля, учетно-аналитические процедуры используемые для оценки статей затрат и принятию управленческих решений.

Ключевые слова

управление, затраты, агрофирма, методы, себестоимость, внутренний контроль, аграрное производство.

Рекомендуемая ссылка

Боброва Елена Александровна. Концепция внутрифирменного управления формированием себестоимости продукции в сельскохозяйственных предприятиях // Современные технологии управления. ISSN 2226-9339. — №4 (64). Номер статьи: 6401. Дата публикации: 03.04.2016. Режим доступа: https://sovman.ru/article/6401/

Authors

Abstract

The article deals with modern methods of intra-formation control the cost of agricultural production, the composition of the costs of agricultural firms, the order of their control and optimization. A structural model, which is a technique of internal control and audit at the macro and micro level hierarchical control agricultural enterprise. The composition of the information required to implement a methodology in-house control, accounting and analytical procedures used to assess the cost items and management decisions.

Keywords

management, costs, agricultural company, methods, cost, internal control, agricultural production.

Suggested citation

Bobrova Elena Aleksandrovna. The concept of in-house management of the formation of the cost of production in the agricultural enterprises // Modern Management Technology. ISSN 2226-9339. — №4 (64). Art. # 6401. Date issued: 03.04.2016. Available at: https://sovman.ru/article/6401/

Введение

Определяющим фактором для развития и эффективного функционирования предприятий АПК является действующая система управления сельскохозяйственным производством. Эффективной является система управления, при которой создаются благоприятные условия, обеспечивающие достижение производственным коллективом поставленных целей в оптимальные сроки при оптимальных количественных и качественных показателях и необходимых затрат ресурсов. Эффективность управления показывает, в какой мере управляемая система реализует цели. Она позволяет дать оценку этому процессу, характеризует скорость движения целей и величину затрат. Особенно остро встает проблема эффективного внутрихозяйственного управления, в том числе себестоимостью сельскохозяйственной продукции, которое приобретает все большее значение в условиях сложности и высокой активности происходящих событий на продовольственном рынке, необходимости адаптации к быстро меняющимся условиям внешней среды, что определяет исследование способов и приемов организации внутреннего контроля аграрных предприятий.

Организация внутреннего контроля

Одной из функций управления затратами в аграрных предприятиях является система внутреннего контроля, которая может выступать в различных формах: посредством выполнения контрольных функций отделом внутреннего контроля, отделом аудита, экономическим или финансовым отделами. В крупных агрофирмах для контроля производственных затрат создаются отделы внутреннего аудита, к обязанностям которого относится оперативный и текущий контроль затрат по местам их возникновения и центрам ответственности, формирования себестоимости сельскохозяйственной продукции. Создание аудиторских служб требует разработки методики контроля в системе управления затратами растениеводства и животноводства.

Внутренний аудит может осуществлять комплексную или тематическую проверку затрат аграрного предприятия. Комплексная управленческая аудиторская проверка правильности и достоверности отнесения текущих затрат на производство и реализацию сельскохозяйственной продукции имеет большое значение, так как полная себестоимость является одним из основных оценочных показателей, определяющих эффективность работы аграрного предприятия. Изменение количественной характеристики данного обобщающего показателя оказывает прямое влияние на величину финансовых результатов, размер налоговых платежей, дивидендов, социальных выплат, формирования фондов развития организаций. [7,8]

В современных условиях отношение к проблеме управления себестоимостью аграрных предприятий значительно возросло, что обосновано укреплением их самостоятельности и финансовой независимости, что привело к ответственности за результаты сельскохозяйственного производства. В период перехода к рыночным отношениям аграрные предприятия, в особенности перерабатывающие стремились достичь роста рентабельности за счет повышения отпускных цен на сельскохозяйственную продукцию, то в условиях жесткой конкуренции эти возможности сократились. Одним из главных инструментов в конкурентной борьбе становится рациональное управление себестоимостью. [14].

Рациональное управление обеспечивается эффективной методикой внутрифирменного контроля посредством проведения управленческого аудита, сущностью которого являются системное исследование производственных затрат и их оценка на микро и макро уровнях. Детализация информации о затратах аграрного предприятия в ее многообразных аспектах и определяющих факторах на отдельные элементы, изучение причинно-следственных связей и зависимостей для принятия управленческих решений

Цель, предмет и объекты внутреннего аудита

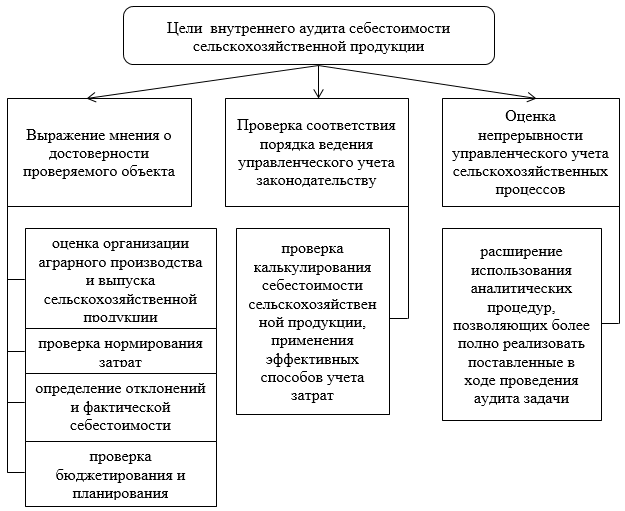

В соответствии с действующим законодательством России целью аудита затрат на производство продукции является выражение мнения о достоверности проверяемого объекта аудируемых лиц и соответствии порядка ведения управленческого учета законодательству, что является необходимой информацией в управленческой деятельности, в частности при калькулировании себестоимости сельскохозяйственной продукции. Под достоверностью понимается степень точности данных управленческого учета, которая позволяет пользователю этой информации на основании ее данных делать правильные выводы об организации аграрного производства и выпуска сельскохозяйственной продукции, нормировании затрат, определении отклонений и фактической себестоимости продукции, бюджетировании и планировании и принимать базирующиеся на этих выводах обоснованные решения. Кроме того, важнейшей целью аудита затрат наряду с подтверждением достоверности информации становится оценка непрерывности управленческого учета сельскохозяйственных процессов и явлений, что по формулировке и по методам решения является аналитической проблемой и предполагает расширение использования аналитических процедур, позволяющих более полно реализовать поставленные в ходе проведения аудита задачи. Характеристика целевых установок внутреннего аудита себестоимости аграрного предприятия представлена на рис. 1.

По мнению Мельник М.В., необходимость совершенствования и развития методологии аудита связана с объективной необходимостью повышения его качества, не позволяющего в полном объеме удовлетворить потребности общества в достоверной информации о финансово-экономическом состоянии организаций, а также с потребностью в учете при проведении аудита новых направлений деятельности субъектов хозяйствования и требованиями его более полной адаптации к интересам внешних и внутренних пользователей (акционеров, инвесторов, кредиторов, руководства организаций, органов государственного управления).

Рисунок 1 — Целевые установки внутреннего аудита себестоимости аграрного предприятия

Наиболее актуальной на сегодняшний день, как считают Гиляровская Л.Т. и Ситникова В.А., является систематизация организационно-методических подходов к аудированию объектов хозяйственной деятельности, которые предполагают разработку предмета аудита, включающего объекты, элементы и контрольные точки.

Предмет управленческого аудита представляют элементы себестоимости продукции, объекты – виды производственных затрат, которые в свою очередь детализируются по калькуляционным статьям и контрольным точкам. Калькуляционные статьи затрат и контрольные точки целесообразно определять в соответствии со спецификой предприятия и действующим порядком управленческого учета по местам возникновения, центрам затрат и центрам ответственности. Контрольные точки представляют собой частные показатели, являющиеся опорной единицей в совокупности объектов и элементов аудита. Их количество не ограниченно и зависит от степени детализации элементов. [13,15]

Современный подход к аудиту затрат на производство и калькулирование себестоимости сельскохозяйственной продукции предполагает изучение не только операций и методов учета во взаимосвязи в системах финансового, управленческого и налогового учета, но и стратегии процессов аграрного производства и продажи сельхозпродукции.

Методика и цели, преследуемые при проведении аудита, предполагают проверку надежности учетной информации; точности и полноты отражения отдельных элементов и статей затрат; выявления случаев нарушения достоверности общей калькуляции себестоимости сельскохозяйственной продукции и результатов хозяйственной деятельности; соблюдения требований, вытекающих из специфики аграрного производства. [6]

Организация аудита затрат на производство сельхозпродукции

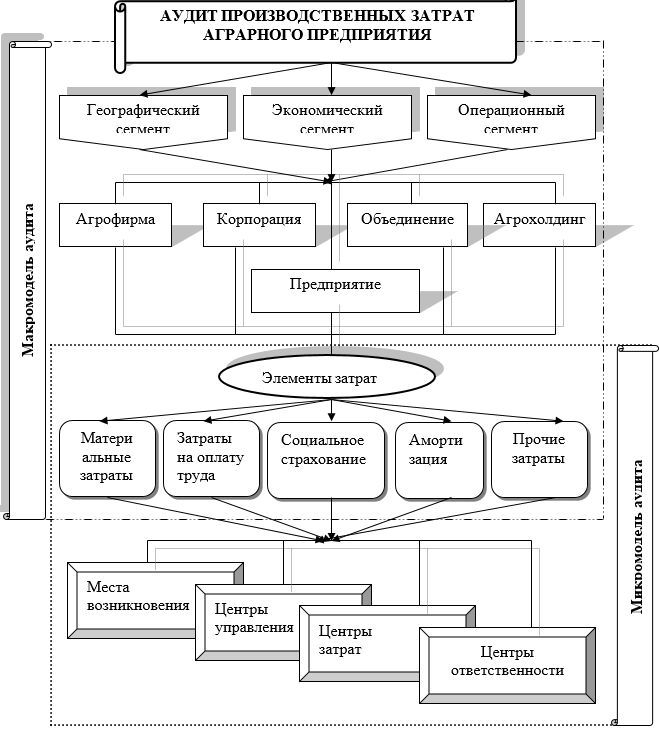

Для организации аудита затрат на производство сельхозпродукции нами построена структурная модель, которая представляет методику аудита на макро- или микроуровне иерархического управления аграрным предприятием. В основу модели аудита на макроуровне управления положены географические, экономические и операционные сегменты производственного предприятия, которые формируют информацию по структурным подразделениям, видам деятельности, видам производимой продукции и т.д. Модель аудита производственных затрат на макроуровне управления предопределяет его проведение в агрофирмах, холдингах и других организациях, которые имеют структурные подразделения.

Модель аудита производственных затрат на микроуровне предусматривает проверку их суммы и состава по местам возникновения, центрам управления, центрам затрат и центрам ответственности (рисунок 2).

Рисунок 2 – Модель аудита затрат на производство сельскохозяйственной продукции

Предложенная нами модель аудита производственных затрат в полной мере основана на информационной базе управленческого учета затрат. Она соответствует разработанной модели управления затратами по местам возникновения и центрам затрат производственного предприятия.

Обязательной составляющей производственного управленческого аудита является его планирование, принципы и значение которого раскрыты в ФСА-3 «Планирование аудита» и в МСА-300 «Планирование». В процессе планирования необходимо рассмотреть множество аспектов, для того чтобы разработать и оформить документально общий план аудита производственных затрат аграрного предприятия, оценить предполагаемый масштаб и порядок аудиторских действий, составить программу аудита, определить характер, временные рамки и объем запланированных аудиторских процедур.

Системный подход к организации планирования внутреннего аудита

Учитывая сложность и значение этих действий для повышения эффективности аудита, по нашему мнению, необходим системный подход к организации планирования. Такие выводы совпадают с точкой зрения Слатецкой Н.Ю., которая считает такой подход планомерным, документальным процессом накопления, анализа и подтверждения информации о целях и возможностях аудита в данных обстоятельствах, а также знаний об аудируемом объекте, достаточных с позиций разумной уверенности, для принятия своевременных решений.

С нашей точки зрения системный подход в планировании производственного аудита позволит обеспечить взаимосвязь этапов его проведения и весь комплекс работ, предполагаемых аудитором в целях качественного достижения поставленной цели.

Процесс планирования включает процедуры знакомства с хозяйственным субъектом вплоть до подготовки аудиторского заключения. До начала проверки аудиторам необходимо изучить организационные и технологические особенности организации, специализацию, масштабы и структуру каждого вида сельскохозяйственного производства. Для обоснованности применяемого варианта формирования информации о расходах, метода учета производственных затрат и варианта сводного учета особое внимание уделяют проверке учетной политике организации.

Проведение аудита и выводы аудитора должны основываться на системе достаточных надлежащих аудиторских доказательств.

Аудит затрат основного и вспомогательного производства предусматривает проверку правильности корреспонденции счетов, соблюдения порядка использования типовых проводок, соответствия оборотов бухгалтерских регистров и главной книги по счетам. [5] Результаты проверки оформляются рабочими документами аудиторов. С этой целью могут быть использованы рекомендуемые нами формы рабочих документов, информация которых используется для составления отчета аудитора. [2,3]

Следующим этапом аудиторской проверки является проверка распределения затрат на обслуживание производства и управление. При этом косвенные расходы, учитываемые на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», распределяются на счета основного производства. В соответствии с действующими нормативными документами на счетах учета затрат может формироваться либо полная фактическая себестоимость продукции, либо фактическая производственная себестоимость. Выбор того или иного метода должен быть отражен в учетной политике организации.

Однако вне зависимости от того, что указано в учетной политике, организация должна в конце отчетного периода затраты, учитываемые на счете 25, распределить на счета 20, 23 «Вспомогательные производства». Аналогичным образом должны быть распределены затраты, учитываемые на счете 26. Однако если в учетной политике организации сказано, что общехозяйственные расходы списываются непосредственно на счета учета продаж, на счетах затрат формируется фактическая производственная себестоимость, то есть неполная себестоимость. [9,10]

Сравнивая записи по счетам учета затрат в регистрах управленческого, финансового учета и главной книги, аудитор определяет соответствие и сопоставимость учетных записей, которые накапливаются в рабочих документах аудитора.

При проверке правильности включения затрат в себестоимость сельскохозяйственной продукции необходимо установить обоснованность разграничения источников возмещения различных расходов (за счет себестоимости, прибыли, фондов или резервов), достоверность отчетных показателей себестоимости сельскохозяйственной продукции, правильность распределения затрат между незавершенным производством и готовой продукцией.

Для подтверждения обоснованности производственных затрат в аудите используется выборочный метод. Проверка может быть предусмотрена по всем затратам и по любому их элементу с распределением их по местам возникновения, центрам затрат и центрам ответственности. Выявленные нерациональные затраты группируются в рабочем документе аудитора с указанием документального подтверждения и причин непризнания в составе производственных затрат.

В разных условиях деятельности аграрных предприятий возможны различные виды интеграции управления, которые должны быть учтены при разработке внутрифирменных стандартов, а соответственно, при формировании методики аудита конкретного предприятия. Горизонтальная интеграция обеспечивает объединение разнородных функций (планирование, учет, контроль, анализ, регулирование) на одном уровне управления, а вертикальная интеграция позволяет совместить однородные функции на разных уровнях управления (управленческий учет на уровне рабочего места, бригады, участка, цеха, предприятия). [1]

В результате интеграции по горизонтали достигается согласование действий отдельных элементов (подсистем) системы с целью решения какой-либо управленческой проблемы или достижения одной из целей управления. При вертикальной интеграции определенная функция (например, учет) реализуется на разных уровнях управления, но на базе одной и той же информации, подвергаемой агрегированию (укрупнению). [16]

Заключение

Таким образом, результаты исследования свидетельствуют о необходимости развития методология контрольной функции управления затратами аграрного предприятия. Организация контроля в форме внутреннего управленческого аудита позволит использовать системный подход в планировании и проведении аудита себестоимости сельскохозяйственной продукции с учетом особенностей аграрного производства. Проведение внутреннего аудита позволит повысить достоверность информации о составе затрат и порядке формирования себестоимости продукции, необходимой для разработки мероприятий по оптимизации затрат, формированию ценовой политики и стратегии аграрного предприятия, снижению налоговых рисков.

Читайте также

Библиографический список

- Акимова Н.В., Кыштымова, Е.А., Лытнева, Н.А. Управление капиталом: современные концепции методологии учетного обеспечения. Монография. [Текст] / Н.В. Акимова, Е.А. Кыштымова, Н.А. Лытнева/ Орел: издательство ОрелГАУ, 2009. – 241 с.

- Боброва, Е.А. Учет аренды в России по международным стандартам финансовой отчетности / Международный бухгалтерский учет, 2007.- № 3. — С. 20-23.

- Боброва Е. А. Сравнительная характеристика бухгалтерского учета основных средств в соответствии с МСФО и РСБУ /Е. А. Боброва, Н. Н. Емельянникова//Международный бухгалтерский учет. -2009. -№ 8. -С. 27-34

- Боброва Е.А., Лытнева Н.А. Система управленческого учета в управлении себестоимостью продукции промышленных предприятий. //Вестник ОрелГИЭТ, Орел: Издательство ОрелГИЭТ. — №3 (25). — 2013, с.100-105

- Илюхина Н.А. Оценка незавершенного производства в промышленности // Аудиторские ведомости. 2006. № 3. С. 60.

- Илюхина Н.А. Порядок переоценки объектов нематериальных активов// Аудиторские ведомости. 2009. № 7. С. 29-33.

- Кыштымова Е.А., Лытнева Н.А. Концепция развития учетного обеспечения управления прибылью предприятий малого бизнеса в АПК // Вестник Орловского государственного аграрного университета, 2012. — № 3.- С. 46.

- Кыштымова Е.А., Лытнева, Н.А. Концепция бухгалтерского управленческого учета как информационная система в управлении прибылью коммерческих организаций //Russian Journal of Agricultural and Socio-Economic Sciences, 2012.- Т. 3. № 3. -С. 7-15.

- Лытнева Н.А. Бухгалтерский учет: учеб. для студентов учреждений сред. проф. образования, обучающихся по группе специальностей 0600 Экономика и упр. — Москва, 2006. Сер. Профессиональное образование.

- Лытнева Н.А., Парушина Н.В. Аффилированные лица: учет и отражение в бухгалтерской отчетности // Бухгалтерский учет, 2001.- № 15.- С. 3.

- Лытнева Н.А., Сысоева О.Н. Развитие инновационных методов в управлении результативностью хозяйственных систем // Вестник Орловского государственного аграрного университета. — 2012.- Т. 38. № 5. — С. 118-122.

- Парушина Н.В. Аудит: основы аудита, технология и методика проведения аудиторских проверок. Учебное пособие для студентов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит», «Финансы и кредит», «Налоги и налогообложение» / Н. В. Парушина, Е. А. Кыштымова.- Москва, 2012. Сер. Высшее образование (2-е изд., перераб. и доп.)

- Парушина Н.В., Лытнева Н.А. Анализ эффективности использования трудовых ресурсов фонда заработной платы организации // Аудитор, 2012. — № 8.- С. 38-47.

- Стратегический контроллинг /Под ред. проф. Ю.Н. Лапыгина. – М.:КноРус, 2004 – 276 с.

- Сысоева О.Н., Лытнева Н.А. Исследование стратегического управления прибылью в инновационной среде // Вестник ОрелГИЭТ, 2012.- № 4. — С. 57.

- Экономика сегодня: новые вызовы — новые решения /Боброва Е.А., Илюхина Н.А. и др. под. ред. Н.С. Клунко/ С.: Логос,, 2014. – 236 с.

References

- Akimova N.V., Kyshtymova E.A., Lytneva N.A. Capital management: modern concepts of accounting methodology support. Monograph. [Upravlenie kapitalom: sovremennye koncepcii metodologii uchetnogo obespechenija. Monografija]. Eagle. OrelGAU publishing, 2009. 241 p.

- Bobrova E.A. Lease accounting in Russia by the International Accounting Standards [Uchet arendy v Rossii po mezhdunarodnym standartam finansovoj otchetnosti]. International Accounting, 2007. № 3. P. 20-23.

- Bobrova E.A. Comparative characteristics of accounting of fixed assets in accordance with IFRS and RAS [Sravnitel’naja harakteristika buhgalterskogo ucheta osnovnyh sredstv v sootvetstvii s MSFO i RSBU]. International accounting. 2009. № 8. P. 27-34

- Bobrova E.A., Lytneva N.A. The system of management accounting in the management of production costs of industrial enterprises [Sistema upravlencheskogo ucheta v upravlenii sebestoimost’ju produkcii promyshlennyh predprijatij]. Herald OrelGIET, Orel. Publishing OrelGIET. №3 (25). 2013, P.100-105

- Ilyukhina N.A. Evaluation of work in progress in the industry [Ocenka nezavershennogo proizvodstva v promyshlennosti]. Audit statements. 2006. № 3. 60 p.

- Ilyukhina N.A. The order of the revaluation of intangible assets // Audit statements. 2009. № 7. P. 29-33.

- Kyshtymova E.A., Lytneva N.A. The concept of accounting management software profits of small businesses in the agricultural sector // Herald of Orel State Agrarian University, 2012. – № 3. 46 p.

- Kyshtymova E.A., Lytneva N.A. The concept of accounting management accounting as an information system to manage profit commercial organizations [Koncepcija buhgalterskogo upravlencheskogo ucheta kak informacionnaja sistema v upravlenii pribyl’ju kommercheskih organizacij]. Russian Journal of Agricultural and Socio-Economic Sciences, 2012. T. 3. № 3. P. 7-15.

- Lytneva N.A. Proc. for students of media institutions. prof. education, studying on the specialty group 0600 Economy and exercise [Buhgalterskij uchet, ucheb. dlja studentov uchrezhdenij sred. prof. obrazovanija, obuchajushhihsja po gruppe special’nostej 0600 Jekonomika i upr]. Moscow, 2006. Ser. Professional education.

- Lytneva N.A., Parushina N.V. Affiliates, accounting and reflected in the financial statements [Affilirovannye lica, uchet i otrazhenie v buhgalterskoj otchetnosti ] Accounting, 2001. № 15. 3 p.

- Lytneva N.A., Sysoeva O.N. Development of innovative methods in the performance management of economic systems [Razvitie innovacionnyh metodov v upravlenii rezul’tativnost’ju hozjajstvennyh sistem]. Herald of Orel State Agrarian University. T. 38. № 5. P. 118-122.

- Parushina N.V. Audit basics, technology and methodology for conducting audits. Textbook for students specializing in “Accounting, analysis and audit”, “Finance and Credit”, “Taxes and taxation” [Audit, osnovy audita, tehnologija i metodika provedenija auditorskih proverok. Uchebnoe posobie dlja studentov, obuchajushhihsja po special’nostjam “Buhgalterskij uchet, analiz i audit”, “Finansy i kredit”, “Nalogi i nalogooblozhenie”]. Moscow, 2012. Ser. Higher education (2nd ed., Rev. And ext.)

- Parushina N.V., Lytneva N.A. Analysis of the effectiveness of labor resources payroll organization [Analiz jeffektivnosti ispol’zovanija trudovyh resursov fonda zarabotnoj platy organizacii]. Auditor, 2012. № 8. P. 38-47.

- Strategic Controlling [Strategicheskij kontrolling]. Ed. prof. J.N. M. KnoRus, 2004 276 p.

- Sysoeva O.N., Lytneva N.A. A study of strategic management profit innovation environment [Issledovanie strategicheskogo upravlenija pribyl’ju v innovacionnoj srede]. Bulletin OrelGIET, 2012. № 4. 57 p.

- The economy today, new challenges, new solutions [Jekonomika segodnja, novye vyzovy, novye reshenija]. E.A. Bobrova, N.A. Ilyukhina et al. under. Ed. N.S. Klunko S . Logos, 2014. 236 p.