Цифровизация системы внутреннего контроля как фактор обеспечения финансовой безопасности организации

Digitalization of the internal control system as a factor in ensuring the financial security of the organization

Авторы

Аннотация

Данная статья посвящена проблеме оцифровки системы внутреннего контроля организации для обеспечения финансовой безопасности. Приведены особенности современных технологических и программных решений, внедрение которых в процесс внутреннего контроля позволит идентифицировать, оценивать и принимать своевременные меры по минимизации ключевых финансовых рисков организации. Автор исследуют финансовую безопасность организации, построенную на концепции COSO “Внутренний контроль» и модели «трех линий защиты». В статье рассматриваются различные риски системы внутреннего контроля, в том числе человеческий фактор, для избежание и минимизации данного риска необходимо построение цифровой системы внутреннего контроля. Выделяется пять этапов цифровизации системы внутреннего контроля на предприятии.

Ключевые слова

Цифровизация, риски, внутренний контроль, финансовая безопасность, цифровой двойник, блокчейн, искусственный интеллект, интеллектуальная автоматизация процессов, цифровая экономика.

Рекомендуемая ссылка

Гусев Владимир Игоревич. Цифровизация системы внутреннего контроля как фактор обеспечения финансовой безопасности организации // Современные технологии управления. ISSN 2226-9339. — №4 (104). Номер статьи: 10425. Дата публикации: 19.12.2023. Режим доступа: https://sovman.ru/article/10425/

Authors

Abstract

This article is devoted to the problem of digitization of the internal control system of the organization to ensure financial security. The features of modern technological and software solutions, the introduction of which in the process of internal control will allow to identify, evaluate and take timely measures to minimize the key financial risks of the organization are given. The author studies the financial security of the organization built on the concept of COSO "Internal Control" and the model of "three lines of defense". The article considers various risks of the internal control system, including the human factor, to avoid and minimize this risk it is necessary to build a digital system of internal control. Five stages of digitalization of the internal control system at the enterprise are distinguished.

Keywords

Digitalization, risks, internal control, financial security, digital twin, blockchain, artificial intelligence, intelligent automation of processes, digital economy.

Suggested citation

Gusev Vladimir Igorevich. Digitalization of the internal control system as a factor in ensuring the financial security of the organization // Modern Management Technology. ISSN 2226-9339. — №4 (104). Art. # 10425. Date issued: 19.12.2023. Available at: https://sovman.ru/article/10425/

Введение

Современная эпоха экономических преобразований основана на оцифровке, охватывающей все сферы человеческой деятельности. Процесс цифрового преобразования характеризуется очень сложным процессами. На них влияет множество различных факторов, но наиболее важным из них является то, что они «должны уметь своевременно выявлять и измерять, чтобы принимать соответствующие стратегические решения.

Телекоммуникационная отрасль – одна из основных отраслей, на которых основана экономика развитых стран. В отрасли уделяется приоритетное внимание инновациям и внедрению передовых технологий, разработке новых конкурентоспособных продуктов. Значение экономических инноваций в борьбе за конкурентные позиции в отрасли постоянно возрастает, и в этих процессах активно используются цифровые технологии. Цифровые инновации приводят к появлению новых технологий, организационных моделей и промышленного сотрудничества. Основой цифровой трансформации являются компьютерные технологии и цифровые измерительные приборы, которые позволяют нам осуществлять крупномасштабные промышленные инновации и развитие экономике страны. Во многих регионах страны цифровизация характеризует новую эру индустриализации, связанную с развитием новых цифровых технологий [1].

На нынешнем этапе развития цифровой экономики в социальных и производственных отношениях люди вовлечены в процесс внедрения инновационных технологий в различные сферы жизни современной цивилизации. Современность заставляет нас все больше и больше ориентироваться на новейшие достижения в области цифровых технологий, чтобы активно применять их к окружающим нас реалиям.

Современное общество на данный момент имеет свободный доступ к искусственному интеллекту, робототехнике, 3D-печати и нанотехнологиям. Широко используются квантовые компьютеры и нейронные сети. Все это влияет как на общую жизнь всех людей, так и на индивидуальную сферу, будь то экономическая или социальная. Современные организации также должны идти в ногу с общими тенденциями развития в области внедрения технологий оцифровки в области системы внутреннего контроля и управления рисками на предприятии. Фактически, мы находимся на пороге новой эры цифрового человеческого развития в обществе, пережив глобальную технологическую революцию, основанную на широком внедрении робототехники, высокоскоростного Интернета и искусственного интеллекта в повседневную жизнь общества. Наступает новая эра формирования современных бизнес-моделей. Такая цифровая революция является неизбежным переходом к новым экономическим и социальным стандартам.

Такая технологическая информационная революция заложит основу для создания беспрецедентно новой экономической жизни в стране и за рубежом и повысит конкурентоспособность отечественных товаров и технологий на мировом рынке. Это именно основа процесса оцифровки в современных учреждениях и компаниях в области управления рисками, внутреннего контроля и внутреннего аудита [2].

Система внутреннего контроля (далее-СВК) была создана для обеспечения финансовой безопасности организации и повышения качества ее бизнес-процессов.

Известно, что СВК внутри организации в первую очередь связана с финансовыми рисками для обеспечения финансовой безопасности, возникающими при их выявлении при анализе бухгалтерского учета (финансовой отчетности), проверке их надежности и расчете показателей, которые характеризуют, насколько бизнес является защищённым с финансовой точки зрения. Чтобы деятельность, которая проводится в сфере контроля, начала характеризоваться максимальным уровнем эффективности, должна быть сформирована соответствующая система (причём данная система должна представлять собой компонент общей управленческой системы, созданной на предприятии). Результаты, получаемые при проведении контроля, должны быть оцифрованы, поскольку без этого не будет создано возможностей для дальнейшего совершенствования функционирования предприятия [3].

Деятельность, которая инициируется для того, чтобы создавать СВК, может привести к появлению больших количеством проблем у предприятия. В 2019 году исследование, проведённое аудиторской компанией KPMG, позволило прийти к следующему выводу: большая часть российского бизнеса, провозгласившего курс на цифровую трансформацию, не имеет возможности реализовать данный курс, поскольку не разработаны и не введены в действие комплексные программы в сфере цифровизации. Вся цифровая трансформация в данных предприятиях, согласно мнению аналитиков KPMG, представляет собой создание отдельных цифровых решений, которые отделены друг от друга, не являются согласованными. И сегодня не существует возможности для того, чтобы российский бизнес действительно мог воплотить в жизнь программы цифровой трансформации, поскольку не подготовлено достаточное количество квалифицированных специалистов для этого [4].

Цель проведённой работы заключается в том, чтобы изучить цифровизацию СВК в коммерческом предприятии, вынужденном функционировать в условиях, предопределяемых рыночной экономикой и геополитической обстановкой в мире.

Материалы и методы

Научная новизна проведённого исследования обосновывается тем, что в нём представлены конкретные мероприятия, позволяющие улучшить степень цифровизации на коммерческом предприятии (с описанием конкретных технологий, используемых в данной сфере). Основными методами исследования явились системный подход, факторный анализ.

Гипотеза исследования: благодаря проведению мероприятий, связанных с цифровой трансформацией СВК, созданной в коммерческом предприятии, удастся избавиться от негативных последствий, возникающих в связи с человеческим фактором.

Результаты исследования

Исторические аспекты цифровизации

Прежде чем перейти непосредственно к теме исследования, необходимо сказать несколько слов о начале цифровой эры. Чтобы лучше понять концепцию оцифровки, важно сначала рассмотреть опыт промышленной революции. Развитие до «Индустрии 4.0″демонстрирует его влияние на все сферы человеческой жизни.

Первый этап хронологической истории развития, предшествовавший индустрии 4.0, была первая промышленная революция, начавшаяся с использования энергии пара в двигателях в конце XVIII века. На рубеже веков процесс массового производства с использованием электроэнергии в сочетании с ременной системой был омрачен второй промышленной революцией. В 1970-х годах произошла третья промышленная революция с использованием автоматизации, электроники и информационных технологий. Достижения, связанные с анализом данных с помощью датчиков и передачей данных в цифровую форму с использованием информационных технологий, реализуются в процесс анализа больших данных, который считается четвертой промышленной революцией.

Цифровая экономика представляет собой такое понятие, которое имеет собирательный характер. Фактически цифровая экономика начала своё существование после того, как возникла Индустрия 4.0. Она, в свою очередь, была продемонстрирована в ходе проведения такого мероприятия, как Ганноверская ярмарка (оно состоялось в начале 2010-х годов). Индустрия 4.0 предложила пользователям самые разнообразные новые технологии и концепции, среди которых выделяется, например, такая, как «Интернет вещей» (или же Internet of Things). Благодаря внедрению данной концепции, а также благодаря использованию новейших современных технологий, впервые представленных в ходе состоявшейся в 2011 году Ганноверской ярмарки, возможно делать производственные процессы, имеющиеся на самых разнообразных предприятиях, более эффективными, в большей степени соответствующими конечной цели.

Таким образом, можем сказать о том, что «Индустрия 4.0» представляет собой своеобразную базу, необходимую для дальнейшего распространения цифровой экономики. Само создание «Индустрии 4.0» предопределяет, что каждый процесс, который существует на предприятии, должен быть, во-первых, оцифрован, во-вторых, интегрирован в общую систему, где уже находятся все остальные процессы, запущенные бизнесом (причём немаловажным является то, что такая система имеет интеллектуальный характер). Чтобы предприятие смогло успешно инициировать цифровую трансформацию, оно должно обеспечить запуск соответствующей цифровой платформы. Цифровая платформа, в свою очередь, представляет собой совокупность, интегрирующую в себе инструменты, модели, а также данные. Благодаря цифровой платформе те субъекты, которые имеются на предприятии и несут ответственность за выполнение определённых задач, смогут взаимодействовать между собой (что потенциально увеличивает эффективность работы каждого из них) [5].

Цифровая экономика сегодня – это система, которая образовалась благодаря тому, что самые новые технологии активно разрабатываются, а также внедряются в повседневную деятельность человека. Среди данных технологий мы считаем необходимым выделить, например, такие, как облачные вычисления, дополненную реальность, а также искусственный интеллект.

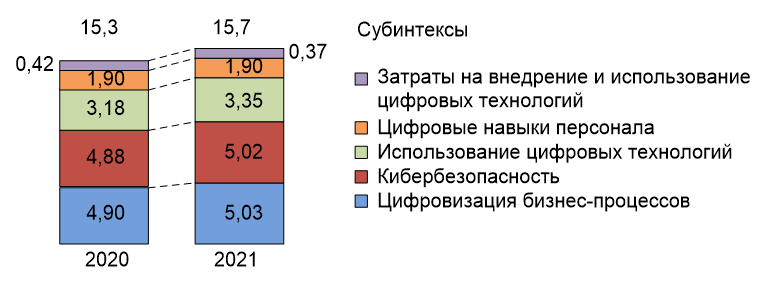

Несколько лет назад специалистами ИСИЭЗ НИУ ВШЭ был создан Индекс, в соответствии с которым каждая экономическая, а также социальная отрасль в Российской Федерации могут оцениваться на предмет того, насколько качественно и тщательно в них проведена цифровизация (далее по тексту работы – Индекс). Как следует из проведённого исследования, в течение 2021 года Индекс продемонстрировал положительную динамику, поскольку он возрос в сравнении с результатом, зафиксированным в 2021 году, на 0,4 пункта (его итоговое значение было равным 1,57 пункта). Значительный вклад в рост численного значения Индекса внесли несколько субиндексов, находящихся в его составе. В частности, это такие субиндексы, которые характеризовали уровень цифровизации процессов, имеющихся в российских бизнес-предприятиях, а также уровень кибербезопасности, достигнутый в отечественной экономике (как продемонстрировано на рисунке 1).

Рисунок 1. Индекс цифровизации отраслей экономики РФ*

*На основании данных Института статистических исследований и экономики знаний НИУ ВШЭ. Индекс цифровизации отраслей экономики и социальной сферы. Режим доступа: https://issek.hse.ru/news/783750202.html. Дата обращения (15.12.2023)

Как следует из информации, приведённой на рисунке 1, значение такого субиндекса, что отражает уровень эксплуатации цифровых технологий отечественным бизнесом, по итогам 2021 года было увеличено до 3,35 пункта (тогда как по итогам предшествующего временного отрезка его величина была равной 3,18 пункта). Данный результат обусловлен, в частности, тем, что в 2021 году удалось довести до двадцати семи процентов долю отечественных предприятий, регулярно применяющих в своей деятельности облачные решения. Практически такой же показатель достигнут и по числу предприятий, применяющих в своей деятельности технологии из сферы Big Data (таких сегодня в Российской Федерации имеется двадцать пять процентов от их общего количества).

Положительной динамикой по итогам 2021 года характеризовался также и субиндекс, который даёт данные об уровне цифровизации процессов, запускаемых на бизнес-предприятиях. Свой вклад в это внесли технологии из сферы электронной торговли. Так, ещё на момент начала 2020 года только четырнадцать процентов всех отечественных предприятий применяли онлайн-возможности, чтобы реализовывать собственные товары. По итогам 2021 года доля данных предприятий возросла более чем на два процента [6].

Кибербезопасность в нынешних условиях является одним из тех направлений деятельности, на которое руководители крупного, среднего, а также малого бизнеса выделяют значительное количество ресурсов. Во многом благодаря этому значение субиндекса «Безопасность» превысило отметку в 5 баллов по итогам 2021 года, закрепившись на уровне в 5,02. Самыми распространёнными инструментами для совершенствования уровня кибербезопасности в современных отечественных предприятиях являются такие, как средства электронной подписи, а также средства аутентификации. Кроме того, некоторые компании (около сорока шести процентов от общего количества) применяют также и брандмауэры.

Организация СВК по Концепция COSO “Внутренний контроль» и Модель трех линий защиты

Любой бизнес стремится к тому, чтобы все цели, имеющиеся у его создателей, были реализованы в соответствии с поставленными сроками. Однако далеко не всегда это становится возможным, поскольку всегда, когда компания функционирует, она вынуждена сталкиваться с разнообразными негативными факторами (потенциально способными привести к тому, что предприятие не справится с поставленными перед ним задачами). Каждый такой негативный фактор потенциально способствует реализации рисков для предприятия. В связи с этим бизнес должен на постоянной основе проводить работу в сфере управления рисками. Данная работа предполагает, в частности, идентификацию рисков, их ранжирование, а также их обработку. Вовлекается в данную деятельность активно в том числе и система внутреннего контроля на предприятии.

Чаще всего отечественный телекоммуникационный бизнес, создающий систему менеджмента рисков, использует в качестве основы для неё Концепцию COSO. Авторы данной концепции характеризуют, во-первых, составляющие, наличие которых должно быть обеспечено предприятием, планирующем вести комплексную деятельность в сфере менеджмента рисков; во-вторых, описывают факторы и принципы, воздействующие на предприятие в то время, когда оно занимается идентификацией, ранжированием, а также структурированием и обработкой собственных рисков. Одна из моделей, которая имеет высокую степень распространения среди отечественных телекоммуникационных предприятий, стремящихся к минимизации собственных рисков – это Модель защитных линий. Данная модель характеризует, как именно следует распределять конкретные ресурсы, полномочия, а также ответственность в сфере менеджмента рисков. Иными словами, суть модели заключается в том, что она предоставляет возможность оптимально распределить обязанность и роли, присутствующие у конкретных подразделений, конкретных должностных лиц, привлекаемых к деятельности, инициируемой и проводимой с целью противодействия рискам.

Модель защитных линий предполагает формирование трёх защитных линий, которые действуют внутри предприятия. Те, кто относится к каждой из данных линий, имеют контроль, во-первых, со стороны своего собственного руководства, во-вторых, со стороны высшего органа управления предприятием. Обязанности, которые имеются у лиц, относящихся к первой защитной линии, заключаются в том, чтобы осуществлять менеджмент рисков (а также в том, чтобы всегда владеть актуальной информацией о всех тех рисках, что присутствуют у бизнеса в данный момент времени). Обязанности, которые имеются у лиц, относящихся ко второй защитной линии, заключаются в том, чтобы на постоянной основе обеспечивать мониторинг рисков (а также в том, чтобы предоставлять информацию, полученную по итогам мониторинга, в распоряжение уполномоченного руководства). Обязанности, которые имеются у лиц, относящихся к третьей защитной линии, заключаются в том, чтобы гарантировать устойчивость функционирования системы риск-менеджмента на предприятии. Именно данные лица занимаются внутренними проверками в отношении системы риск-менеджмента (иными словами, подвергают её внутреннему аудиту).

Важность каждой из трёх защитных линий из числа тех, что были описаны выше, является исключительно высокой. Все они должны функционировать максимально эффективным образом, поскольку только в этом случае предприятие сможет успешно и эффективно справляться с присутствующими у него рисками. Абсолютно все сотрудники предприятия (в том числе и те, что не вовлечены напрямую в функционирование системы риск-менеджмента), могут и должны проводить деятельность, направленную на сокращение рисков, присутствующих у предприятия. В том случае, если каждая из рассмотренных выше защитных линий будет располагаться в том месте, где она должна находиться, а также в случае, если функционирование каждой из данных линий станет характеризоваться максимально возможным уровнем эффективности, то предприятие сможет успешно справляться даже с существенными рисками, появление которых предвидеть по тем или иным причинам затруднительно [7].

Все вышеперечисленные процессы напрямую связаны с поведением конкретного сотрудника, поэтому при создании СВК — организациям следует избегать основных факторов риска (человеческих факторов).

Чтобы система риск-менеджмента, формируемая на предприятии, справлялась с поставленными пред ней задачами максимально эффективно, она должна своевременно выявлять факты ошибок, а также искажений в документации, фиксирующей результаты хозяйственной деятельности, проведённой бизнесом.

Использование цифровых технологий в деятельности коммерческих организаций позволяет избежать этих факторов риска (включая устранение или минимизацию человеческих факторов). Человеческий фактор раскрывает суть основной проблемы всех СВК. Сюда входят все пагубные последствия человеческого фактора (например, простая небрежность и небрежность в результате, преднамеренное мошенничество) может привести коммерческие организации к банкротству. Скорость изменений означает, что мы должны предвидеть, планировать и реагировать так, как многие могли бы себе представить еще несколько лет назад. Служба внутреннего контроля не является исключением. Однако для этого нам также необходимы талантливые специалисты и цифровые технологии.

Благодаря распространению цифровизации, а также появлению таких цифровых технологий, которые ранее никогда не существовали, бизнес-процессы могут качественно и быстро меняться, трансформироваться.

Согласно мнению И. Пережогина, которое поддерживается Ф. Растегаевой, трансформацию СВК, ранее созданной на коммерческом предприятии, следует проводить в соответствии с определённой последовательностью. Данная последовательность охарактеризована нами ниже и состоит из нескольких стадий. В ходе первой стадии создаются отдельные информационные каналы, благодаря использованию которых разные подразделения, находящиеся в составе предприятия, могут обмениваться данными между собой в автоматическом режиме. Когда запускается вторая стадия, то это означает, что деятельность в сфере внутреннего анализа, проводимая в стенах предприятия, начинает подвергаться цифровизации. На протяжении третьей стадии создаётся и внедряется система цифрового внутреннего аудита. Четвёртая стадия приводит к тому, что все отдельные системы контроля, ранее сформированные на предприятии, интегрируются в один общий программный продукт. Наконец, после окончания пятой стадии весь бизнес оказывается комплексно защищён от различных угроз.

Далее все описанные нами выше стадии трансформации СВК в компании будут разобраны более детальным образом [8,9].

Создание отдельных информационных каналов, благодаря использованию которых разные подразделения, находящиеся в составе предприятия, могут обмениваться данными между собой в автоматическом режиме

Сегодня отрасль связи является принципиально важной для экономики. Она относится к категории обеспечивающих, поскольку она создаёт условия, при которых иные компании, бизнесы, предприятия, учреждения могут оперативно обмениваться информацией друг с другом, применяя для этого те ресурсы и те технологии, что находятся в их распоряжении.

Количество цифровых сервисов, которые разрабатываются и внедряются как в деятельность компаний (учреждений), так и в жизнь отдельных членов обществе, постоянно увеличивается. Всё это приводит к тому, что и инфраструктура связи должна постоянно совершенствоваться, чтобы, как и раньше, удовлетворять всем тем запросам, что присутствуют у её потребителей.

Россия представляет собой такое государство, которое находится на лидирующих позициях во всём мире по темпам внедрения телекоммуникационных, информационных технологий новейшего образца.

Согласно имеющимся исследованиям, в течение десятилетия, начавшегося в 2012 году и завершившегося в 2022 году, количество Интернет-трафика, передаваемого по территории РФ, возросло более чем одиннадцатикратно. В конце 2022 года услугами фиксированного ШПД только в России пользовалось более тридцати пяти миллионов абонентов, причём по итогам каждого количества количество клиентов, подключённых к сети, продолжает возрастать (в среднем на два-три процента). Если же говорить о числе лиц, пользующихся мобильной связью, то оно является равным 256 млн абонентов. Иногда потребители обращаются также и к использованию спутниковой связи, которая представляет собой эффективный инструмент для того, чтобы избавиться от т.н. «цифрового неравенства». Сегодня спутниковая связь обеспечивает Интернетом более трёх тысяч населённых пунктов, находящихся на тех территориях Российской Федерации, где инфраструктура мобильной связи не является рентабельной для создания. Кроме того, именно благодаря спутниковым технологиям постоянно существует связь на всём Северном морском пути. Уже к началу 2023 года в Российской Федерации имелось более семидесяти миллионов устройств, которые находились в состоянии постоянного подключения к сетям Интернета вещей.

Стоимость услуг в сфере связи на территории Российской Федерации значительно меньше, если сравнивать её с общемировой. Так, например, даже в странах СНГ, а также в Китае услуги связи стоят в среднем в два раза дороже, чем на территории Российской Федерации. Разница же между РФ и иными государствами (в частности, европейскими) является ещё более значимой. Благодаря тому, что отечественные предприятия расходуют минимальное количество средств для подключения к Интернету, у них создаются важные конкурентные преимущества, позволяющие предлагать более качественные и более дешёвые услуги и товары (в сравнении с предприятиями из иных стран) [10].

Отрасль связи характеризуется также и как одна из наиболее социально значимых из всех тех, что имеются во всей отечественной экономике. Ведь благодаря именно её функционированию все члены общества могут находиться на связи со всеми теми, с кем они должны (и имеют желание) постоянно взаимодействовать. Уже на протяжении многих лет пользователи услуг связи имеют высокий уровень чувствительности к ситуациям, когда качество связи даже в течение небольшого временного промежутка ухудшается. Именно поэтому высокое качество оказания услуг связи является критически важным.

Представляется, что в тех условиях, в которых Российская Федерация находится в настоящий момент времени, предприятия, работающие в сфере связи, должны сгенерировать устойчивый и значительный спрос на высокотехнологичные услуги, товары. Без формирования данного спроса не будет выполнено одно из важнейших условий для комплексной трансформации всей отечественной экономики.

Цифровизация внутреннего анализа

В течение более чем 500 лет суть бухгалтерского учета была представлена в виде системы бухгалтерского учета с двойной записью, официально оформленной Фра Лукой Пачоли в 1492 году. Но в 21 веке с учетом цифровизации и промышленной революции 4.0 наступает эра под названием аналитика данных и Искусственного Интеллекта (ИИ). Сотрудники компаний в своей ежедневной работе по устранению рисков используют аналитику больших данных и, им в этом помогают передовые инструменты аналитики СВК. Фактически, данные организации становятся больше, намного больше, чем сотрудник в ручном режиме может обработать и проанализировать. Для того, чтобы специалист обладал возможностью справиться с поставленными перед ним задачами, он должен обладать пониманием того, как именно необходимо обращаться с данными. Таким образом, СВК должен давать возможность пользоваться разнообразными, разнонаправленными инструментами. Прежде всего такие инструменты должны давать возможность быстро осуществлять обработку больших данных. Следует обратить внимание ещё и на такие инструменты, которые относятся к группе RPA (Robotics Process Automation — Роботизированная автоматизация процессов). Благодаря их эксплуатации степень свободы, предоставляемой специалисту в решении поставленных перед ним задач, становится более высокой. Таким образом, сотрудник приобретает возможность направить больше ресурсов на решение тех задач, чей приоритет оценивается как более высокой.

Сегодня у большинства специалистов ВК не имеется тех умений, которые необходимы, чтобы обработка больших данных, осуществляемая ими, характеризовалась максимально возможной степенью автоматизации. Соответственно, таких сотрудников невозможно считать в полной мере готовыми к прохождению цифровой трансформации. Для того, чтобы подготовить данных сотрудников к соответствующему процессу, требуется развернуть работу, направленную на то, чтобы они учились программировать, учились применять технологии из сферы аналитики данных, а также знакомились с тем, как следует эксплуатировать новые технологии. Актуальной также представляется проблематика «чёрного ящика», которая является характерной для определённого числа методов машинного обучения. Сложность объяснения того, как алгоритм достигает своего решения, делает машинное заключение менее подходящим для принятия в качестве заключения эксперта.

В будущем организации должны разрабатывать стратегические планы по управлению данными и аналитике, а также увеличивать интенсивность деятельности, предпринимаемой для того, чтобы подобные методологии были соответствующим образом интегрированы в бизнес-процессы. С этой целью компании, могут, например, применять конкретные стимулирующие инструменты в отношении собственных сотрудников. Кроме того, целесообразно также создавать и общее позитивное восприятие новых технологий на предприятии.

Благодаря такому процессу, как цифровая трансформация, выполняемый сотрудниками СВК функционал пересматривается в иную сторону. Они начинают быть более сконцентрированными на тех задачах, которые не могут быть подвергнуты автоматизации в связи с их характерными особенностями. Что же касается тех видов деятельности, которые, во-первых, хорошо поддаются автоматизации, во-вторых, при выполнении их человеком могут приводить к существенному количеству ошибок, то они вследствие цифровой автоматизации начинают вестись не человеком, а машинами. В этом случае достигается сразу несколько положительных эффектов. Во-первых, машина, в отличие от человека, не может переходить в состояние утомления, в связи с чем появление ошибок, вызванных утомлением, для машины не представляется возможным. Во-вторых, машина, в отличие от человека, не имеет вариативности в последовательном выполнении одних и тех же действий (в связи с чем обеспечивается исключительно высокая степень воспроизводимости конечного результата) [11].

Та аналитика СВК, которая существовала раньше, характеризовалась преимущественно в качестве описательной. Благодаря развитию алгоритмов машинного обучения и ИИ сотрудники ВК организации теперь имеют доступ к лучшей предиктивной аналитике управления рисками. Вместо того, чтобы сосредоточиться на «что произошло», сотрудник теперь может сделать вывод «что может произойти в будущем».

Важный компонент цифрового анализа — аналитика данных. Как только первые наборы данных появятся, и сотрудники относительно уверены, что такие данные отвечают предъявляемым им критериям. При необходимости данные также могут быть структурированы (например, с использованием программно-прикладного пакета Excel). Однако не во всех случаях в этом имеется необходимость, поскольку анализ может быть осуществлён также и в отношении неструктурированных данных.

Сегодня разработано значительное количество инструментов, которые применяются для обработки больших массивов данных. Инструментарий для данных в этом смысле может включать статистику, визуализацию данных для анализа, интеллектуальный анализ данных, интеллектуальный анализ процессов, методы больших данных, искусственный интеллект и машинное обучение.

Цифровизация операций представляет собой деятельность, благодаря которой разнообразные учётные функции начинают выполняться в автоматическом режиме. Робот представляет собой рабочее место, которое осуществляет свой функционал без участия человека (или же с минимальным участием человека). Каждый бот может обеспечивать одновременное функционирование одного или нескольких процессов. Роботов целесообразно объединять между собой, поскольку они способны функционировать как параллельно, так и последовательно.

Современная учётная деятельность характеризуется тем, что в ней распространена технология RPA. Благодаря данной технологии можно быстро автоматизировать такие процессы, которые обладают высокой степенью шаблонности. После внедрения технологии RPA в деятельности компании появляются «виртуальные сотрудники», которые способны заменить собой часть функционала человека. Отличительной особенностью технологии RPA выступает то, что её внедрение не приводит к необходимости доработки разнообразных программ, а также систем, уже появившихся в компании ранее [12].

В каждом конкретном случае существуют свои возможности для роботизации. Чтобы их точно определить, следует внимательно отнестись к анализу тех учётных процессов, которые ранее уже были созданы и сформированы на предприятии. Такой анализ целесообразно осуществлять в соответствии с совокупностью критериев, среди которых могут быть рассмотрены, в частности, следующие: это объём операций, уровень повторяемости операций, а также уровень трудоёмкости операций.

Далее мы переходим к изучению стадий процесса, который необходим для обеспечения роботизации учётных операций. Прежде всего это составление характеристик в отношении всех тех процессов, которые рассматриваются в качестве кандидатов на роботизацию. Далее следует создание архитектуры решения по роботизации. Третья стадия предполагает создание дизайнерского решения в сфере роботизации. На четвёртой стадии создаётся чат-бот, а также проводится его тестирование. Заключительная, пятая стадия предполагает, что созданный чат-бот выводится в эксплуатацию.

Согласно данным исследования Брюханова, которое было проведено в 2020 году, один чат-бот обладает такой производительностью, что достаточна для замены от трёх до семи специалистов. Чат-бот может функционировать без перерывов, а значит, расходы на такие процессы, которые являются рутинными, сокращаются более чем на семьдесят процентов. Ещё одним положительным результатом, полученным благодаря началу эксплуатации чат-бота, является то, что резко сократилось количество нарушений, допускаемых в работе с данными, относящимися к категории конфиденциальных [5].

Цифровизация представляет собой такой процесс, вследствие которого обработка информации начинает протекать принципиально иным образом, нежели ранее. Благодаря цифровизации первичные документы, а также их внесение в учётные базы может производиться автоматическим образом. Благодаря этому создаются «цифровые двойники», которые, в свою очередь, дают управленцам сигналы о наличии определённых физических проблем. Если данные в учётные системы вносятся в автоматическом режиме, то в этих системах всегда находится актуальная информация, в которой нет никаких недостоверных данных. Соответственно, можно сократить временные, а также финансовые потери, вызванные процедурами по инвентаризации.

Создание и внедрение единой цифровой СВК и аудита

Процесс менеджмента рисков, который осуществляется на каком бы то ни было предприятии, будет результативным и эффективным при соблюдении следующего условия: это надёжность, актуальность исходной информации. Чаще всего современный риск-менеджмент основывается на той исходной информации, которая представлена в цифровом виде (передаваемой, соответственно, на хранение в разнообразные ИТ-системы). Что же касается «правил» риск-менеджмента, то они достаточно часто представляют собой алгоритмы (соответственно, такие правила могут применяться не только людьми, но также и машинами).

Массив информации, которая является исходной для проведения мероприятий в сфере менеджмента рисков, в обязательном порядке должен подвергаться предварительной проверке. Цель данной предварительной проверки формулируется следующим образом: это сопоставление имеющейся информации с действительностью, а также подтверждение соответствия между ними. Отдельно необходимо останавливаться на проверке алгоритмов, согласно которым ведётся деятельность в сфере риск-менеджмента: они, во-первых, должны являться понятными, во-вторых, они должны соответствовать требованиям прозрачности. Поскольку чаще всего информация, которая является исходной для риск-менеджмента, хранится в ИТ-системах, необходимо увеличивать штат сотрудников, подготовленных в достаточной степени, чтобы определять, действительно ли данные сведения соответствуют всем предъявляемым к ним требованиям и могут быть применены в процессе осуществления риск-менеджмента. Представляется, что с течением времени объём данной информации, хранящейся в электронном виде, будет только возрастать. Однако, несмотря на это, до сих пор полноценный переход к цифровой СВК не осуществлён на большинстве предприятий. Стоит обратить внимание на следующий факт: применение цифровой СВК никак не сказывается на основной её функции (которая, как и раньше, продолжает заключаться в том, что ресурсы, находящиеся в распоряжении предприятия, используются действенным, а также экономичным образом).

Чтобы повышать степень эффективности СВК, предприятие должно приглашать соответствующих специалистов (или обеспечивать повышение квалификации уже имеющихся сотрудников). Представляется, что именно для целей СВК штатные расписания компаний должны быть пересмотрены (с внедрением в них принципиально новых должностей) [13].

IPA (Intelligent Process Automation — Интеллектуальная автоматизация процессов) представляет собой такой инструмент, который характеризуется наличием отличий от RPA. Суть самого главного отличия между ними может быть охарактеризована следующим образом: IPA интегрирует RPA и модули ИИ. Сегодня IPA ещё недостаточно изучен с точки зрения его применимости как инструмента для ведения деятельности в сфере бухгалтерского аудита, бухучёта.

Алгоритмы машинного обучения могут сделать вывод или выполнить задачу «без явного программирования». Для тех алгоритмов машинного обучения, которые существуют в настоящее время, характерна значительная степень эффективности, а также экономичности. Обусловлено достижение соответствующего результата тем, что удалось сформировать принципиально новые алгоритмы машинного обучения, отличающиеся от своих предшественников прежде всего с точки зрения вычислительных возможностей. Благодаря машинному обучению человек может получать всю интересующую его информацию о тех закономерностях и тех факторах, исследовать самостоятельно которые он не способен. Сегодня машинные технологии ещё не развиты до такой степени, чтобы они могли выполнять весь тот функционал, что реализуется сотрудниками СВК. Однако темпы их совершенствования позволяют говорить о том, что уже через некоторое время соответствующий результат будет достигнут.

Однако даже самые современные алгоритмы машинного обучения являются достаточно ограниченными с точки зрения формулирования профессиональных суждений. В этом направлении они ещё значительно отстают от человека, и существующее отставание не будет преодолено в ближайшей перспективе. Соответственно, сегодня технологии СВК – это прежде всего способ для получения аналитических данных, пользуясь которыми, сотрудник СВК формулирует своё собственное профессиональное суждение.

Автоматизация СВК должна осуществляться в то же самое время, что и автоматизация корпоративной системы, обеспечивающей бухгалтерский учёт. Именно данный подход принят сегодня за основу практически всеми отечественными предприятиями. Разнообразие программ, применяемых российскими компаниями для ведения учётной деятельности, является значительным. Обусловлено это в том числе и разнообразными требованиями, которые предъявляются надзорными, контролирующими государственными органами с точки зрения сдачи отчётных документов. Благодаря распространению автоматизации бизнес способен до минимума сократить свои временные и финансовые потери на составление отчётности, а также сформировать отчётность, способствующую принятию более качественных и обоснованных менеджерских решений.

Комплексная защита всей системы экономического объекта (внедрение блокчейна)

Данная стадия характеризуется тем, что внимание акцентируется на улучшении защищённости предприятия. Уже несколько лет продолжают внедряться технологии, основанные на блокчейне, поскольку именно они дают возможность значительно и быстро усовершенствовать кибербезопасность предприятия. Блокчейн – это такая технология, которая предполагает создание большого количества блоков, взаимно связанных между собой определённым набором правил. Каждый из таких блоков характеризуется тем, что в него вносится определённая информация, которая последствии в нём хранится. Ни один из пользователей блокчейна не обладает доступом ко всему блокчейну, поскольку у него на хранении находятся только отдельные информационные блоки. Кроме того, следует отметить, что каждый из данных блоков защищён отдельной цифровой подписью.

По мере того, как блокчейн становится все более популярным, он начинает быть всё более задействованным в СВК предприятия. Представляется, что блокчейн – это такая технология, благодаря эксплуатации которой можно значительно увеличить эффективность деятельности предприятия в сфере контроля.

В том случае, если какое-либо предприятие пытается определить, насколько целесообразным для неё является внедрение блокчейн-технологии, она может осуществлять такую оценку через призму COSO. В этом случае качество оценки будет являться максимальным.

Как показывает современная практика, в том случае, если какое-либо предприятие принимает положительное решение по вопросу о возможности внедрения блокчейна, в ней начинают происходить существенные изменения. Касаться они могут самых разнообразных аспектов её функционирования, и прежде всего такого, как иерархия управления. Так, благодаря внедрению блокчейна в структуре организации могут формироваться принципиально новые единицы, которые работают на децентрализованной основе. Связь между данными единицами, входящими в структуру организации, обеспечивается за счёт того, что они обращаются к одному и тому же хранилищу информации (которое, в свою очередь, также имеет децентрализованный характер). Соответственно, мы имеем возможность говорить о том, что в связи с внедрением блокчейна на предприятии будут меняться также и обязанности, права, присутствующие у конкретных её сотрудников.

Многими современными специалистами поддерживается точка зрения, в соответствии с которой внедрение блокчейна в компании существенно трансформирует всю учётную её систему. Блокчейн, в частности, будет способствовать тому, что вся учётная деятельность, которая организована и осуществляется на предприятии, будет в максимальной степени автоматизирована. А это означает, в частности, то, что требования, предъявляемые по отношению к самым разнообразным работникам компании (например, к членам её высшего руководства, бухгалтерам, финансистам, а также финансовым менеджерам) будут в значительной степени скорректированы.

Термин «блокчейн» определяется совершенно по-разному современными специалистами. В данной работе мы будем исходить из следующего определения: блокчейн представляет собой бухгалтерскую книгу, в состав которой включены многочисленные приложения. Каждое из таких приложений, соответственно, представляет собой базу данных. Функционирование этой базы данных поддерживается большим количеством пользователей, каждый из которых обладает одинаковыми правами по отношению ко всем остальным. Все пользователи блокчейна имеют равную долю ответственности за согласование тех изменений, которые к нему предлагаются [14].

При формировании новой корпоративной системы внутреннего контроля, которая будет основываться на блокчейне, следует принимать во внимание все его характерные особенности. Представляется, что за счёт внедрения такой системы компания сможет получить сразу несколько важных положительных результатов. Например, она приобретёт возможность реализовывать контроль значительно более результативно и эффективно, чем ранее. Во-вторых, она сможет улучшить достоверность данных, отражаемых в генерируемой ею финансовой отчётности. В-третьих, компания сможет сократить количество ситуаций, при которых в её деятельности оказываются нарушенными требования, устанавливаемые законодательно, а также на уровне нормативно-правовых актов. Впрочем, стоит сказать также и о том, что вследствие внедрения блокчейна в компании могут реализоваться и принципиально новые риски, которые ещё не до конца известны к сегодняшнему моменту. И это означает, что перед предприятием встанет необходимость создания и использования новых методов контроля, которые требуются для того, чтобы осуществлять менеджмент таких рисков.

Блокчейн – это такая технология, в связи с использованием которых процессы проведения транзакций (где стороны способны не доверять друг другу по каким-либо причинам) могут проводиться более быстро, а также более эффективно. Блокчейн представляет собой своеобразный «публичный регистр», все участники которого обладают одним и тем же рангом (а значит, совершенно идентичными правами). Именно благодаря данному принципу блокчейн гарантирует, что все сведения, находящиеся в его блоках, являются неизменными.

Для блокчейна характерна высокая степень распределённости, а также то, что для защиты хранящихся в нём данных применяются разнообразные криптографические функции. Блокчейн максимизирует степень доверия к находящейся в нём на хранении информации, а также к тем сделкам, что проводятся между его участниками благодаря тому, что вся эта информация, а также все такие сделки должны быть подтверждены каждым участником блокчейна, прежде чем они будут изменены или подтверждены. Представляется, что благодаря своим характерным особенностям блокчейн обладает значительным потенциалом распространения в деятельности по аудиту и учёту.

Блокчейн уже в его сегодняшнем виде может применяться как до начала аудиторской проверки, так и непосредственно тогда, когда она осуществляется, а также после её окончания. В связи с этим достигается расширение тех возможностей, которые предоставлены в распоряжение пользователям блокчейна [14,15].

Использование блокчейна имеет важные последствия для контрольной среды. Так, высший менеджмент предприятия должен точно осознавать, с какой именно целью производится внедрение блокчейна, какой управленческой структурой он станет характеризоваться. Кроме того, высший менеджмент предприятия должен быть подготовлен к использованию блокчейна и с сугубо технологической точки зрения, поскольку в противном случае его представители не смогут надлежащим образом воплощать в жизнь свой надзорный функционал.

Блокчейн может предоставить организациям метод выполнения и регистрации транзакций с минимальным вмешательством человека. Кроме того, высокоавтоматизированный характер блокчейна в сочетании со способностью технологии подтверждать и записывать операции предоставит предприятию возможность, во-первых, сокращать количество ошибок, продиктованных человеческим фактором, во-вторых, снижать число случаев, когда вносятся заведомо недостоверные данные о проведённых операциях (что может быть обусловлено мошенническими действиями отдельных лиц).

Ещё одно положительное изменение, которое появляется в деятельности компании в связи с внедрением децентрализованной бухгалтерской книги, заключается в следующем: все данные, отражаемые в ней, являются наглядными, простыми для восприятия. А это значит, что члены управленческих команд предприятия смогут тратить меньше времени на выявление фактов, когда допускаются отклонения от положений стандартов и прочих руководящих документов, принятых в компании.

Иногда блокчейн рассматривается также и как инструмент, в связи с использованием которого руководство предприятия сокращает нагрузку, приходящуюся на него в связи с необходимостью ручного управления.

Хотя в целом использование блокчейна считается дальновидным и позитивным, действия по пропаганде, принятию и внедрению блокчейна могут столкнуться с сопротивлением, генерируемым отдельными сотрудниками предприятия, а также иными лицами (способными в том числе объединяться в многочисленные группы для этого). Таким образом, в связи с внедрением блокчейна компания способна столкнуться с принципиально новыми рисками, которые имеют в том числе и репутационный характер. Кроме того, ситуация может повернуться таким образом, что высший менеджмент предприятия утратит контроль за функционированием блокчейн-системы, поскольку окажется лишено соответствующих прав доступа.

Поскольку блокчейн-технологии продолжают оставаться новыми и неизведанными, достаточно сложно найти сотрудников, являющихся в достаточной степени компетентными для его внедрения, а также использования. А те специалисты, которые имеют высокий уровень подготовки в данной сфере, далеко не всегда лояльны предприятию, в связи с чем компания может столкнуться с рисками иного рода [16].

Чтобы сокращать уровень воздействия, оказываемого рисками, появляющимися из-за того, что руководство компании принимает решение о внедрении блокчейн-технологии, могут быть проведены разнообразные мероприятия. Некоторые из них нами будут рассмотрены далее:

— Оценить необходимость получения или накопления опыта в области технологии блокчейн (это требуется для того, чтобы блокчейн, внедрённый в деятельность предприятия, действительно смог дать положительный сдвиг в её функционировании);

— Убедиться, что у организации присутствуют все необходимые знания и навыки, которые нужны для того, чтобы подвергнуть изменения, случившиеся вследствие внедрения блокчейна, анализу. Это может быть достигнуто за счет внутренних ресурсов, привлечения сторонних ресурсов или их сочетания.

— Создать междисциплинарные команды, включающие специалистов по блокчейну и представителей всех аспектов бизнеса, на которые влияет внедрение технологии (например, ИТ, бухгалтерия, финансы, операционная деятельность и внутренний аудит). Такие команды должны быть задействованы на протяжении всего процесса планирования, разработки и внедрения.

— Оценить и, при необходимости, повысить способность совета директоров и аудиторского комитета понимать потенциальные возможности и риски, связанные с блокчейном, а также способность эффективно контролировать внедрение и использование блокчейна.

— Определить степени или уровни ответственности и полномочий в отношении технологии блокчейн, учитывая разделение обязанностей (например, привилегии на уровне доступа, доступ к закрытому ключу и возможность авторизации транзакций, а также соответствующая финансовая отчетность). Разработайте подходящий план преемственности для назначенных степеней или уровней полномочий и ответственности, связанных с блокчейном, которые являются ключевыми для ВК.

Заключение

При формировании в компании СВК необходимо обеспечивать разрешение большого количества задач. Основная из них заключается в том, чтобы усовершенствовать качество, а также интенсивность проверочных мероприятий. Следующая задача предполагает увеличение степени распространения инноваций в СВК. Также современные СВК должны предполагать работу не только с ретроспективными, но также и с перспективными данными.

Представляется, что после окончательного завершения внедрения цифровой технологии ВК будет непрерывным, а не дискретным. Благодаря этому он сможет осуществляться в режиме реального времени, а также характеризоваться максимально возможной степенью оперативности. Кроме того, он будет приводить к получению таких результатов, которые обладают максимальным уровнем объективности. [17].

Уровень распространения технологических инноваций в контролирующей деятельности увеличивается с каждым годом. Это происходит в том числе и благодаря постоянному появлению новых технологических достижений (например, прорывным оказалось такое, как создание блокчейна). Такие технологические достижения способны воздействовать в том числе и на повседневную человеческую деятельность. Для исследователей очень интересными представляются такие технологии, поскольку они потенциально могут предоставлять возможности, необходимые для извлечения принципиально новых аудиторских доказательств (находящихся в той информации о деятельности предприятия, что не имеет финансового характера).

Как нам представляется, широким потенциалом для дальнейшего внедрения в СВК характеризуется контрольное тестирование. Оно разбивается на несколько отдельных тестов, причём в ходе некоторых из них проверяется само существование контроля, а иные тесты посвящены тому, насколько контроль является эффективным. Аналитические тесты как форма сравнения агрегированных показателей, вероятно, будут зависеть от ИИ в формировании проверенных показателей. Технология блокчей должна использоваться во время подробного тестирования. Это наиболее трудоемкое направление. Это связано с тем, что переход от выборочного наблюдения за конкретными бухгалтерскими операциями к контролю всего массива должно осуществляется с минимальным риском для информации и без потери качества [8].

Использование данного СВК, как представляется, обязано оказаться катализатором трансформаций, происходящих в деятельности разнообразных предприятий и непосредственно касающихся внедрённых в них учётных систем. По нашему мнению, блок-

цепочки – это то, к чему должна быть сведена учётная деятельность абсолютно любого бизнеса. Если, используя имеющуюся в распоряжении технологическую основу, предприятие не может формировать блок-цепочки, а также соответствующим образом работать с ними, целесообразно рассмотреть вопрос о смене такой технологической базы (с внедрением принципиально новых технологий). Благодаря внедрению СВК предприятия могут в режиме реального времени получать в своё распоряжение все интересующие их данные о потенциальных, а также о состоявшихся клиентах, а также подвергать их анализу.

Подытоживая весь рассмотренный в работе материал, можем сказать о следующем. В связи с увеличением степени цифровизации систем аудита на предприятиях ландшафт контролирующей, а также учётной деятельности становится принципиально иным в сравнении с тем, что был ранее. Из-за увеличения степени цифровизации СВК уже в ближайшее время сформируется потребность в создании принципиально иных, инновационных продуктов, отличающихся от эксплуатируемых ранее функционалом, технологиями применения. Цифровизация аудиторских систем обладает также и далеко идущими социальными последствиями.

Представляется доказанным тот факт, что вследствие внедрения цифровых технологий бизнес формирует новые возможности (применяемые им, в частности, для того, чтобы изменить СВК, сделав её значительно более эффективной, чем ранее). В связи с появлением новых цифровых технологий уровень организационных рисков будет более низким, а уровень финансовой защищённости предприятия, соответственно, более высоким.

Читайте также

Библиографический список

- Симченко, Н.А., Тимиргалеева, Р.Р., Цёхла, С.Ю., Гришин, И.Ю., О.А. Шпырко, Гербер, Ю.Б., Макареня, Т.А., и др. Устойчивое развитие промышленности в условиях цифровой поляризации: монография. – Севастополь: Филиал МГУ в г. Севастополе, 2022. – 242 с.

- Акимов, А.С. Цифровизация в областях управления рисками, внутреннего контроля и внутреннего аудита. Инновации и инвестиции. 2023. № 5. С. 97-101.

- Демиденко, Т.И., Замошникова В.П. Цифровизация системы внутреннего контроля как фактор обеспечения финансовой безопасности организации. В сборнике: Экономическая безопасность страны, регионов, организаций различных видов деятельности. Материалы Третьего Всероссийского форума в Тюмени по экономической безопасности. Отв. редактор Д.Л. Скипин. Тюмень, 2022. С. 252-257.

- Цифровые технологии в российских компаниях. Исследование KPMG. [Электронный ресурс]. – Режим доступа: https://assets.kpmg/content/dam/kpmg/ru/pdf/2019/01/ru-ru-digital-technologies-in-russian-companies.pdf

- Бухгалтерский учет в XXI веке: монография / под ред. Гузова Ю Н., Ковалева В.В., Маргания О.Л. — СПб.: Скифия-принт, 2021. — 266 с.

- Институт статистических исследований и экономики знаний НИУ ВШЭ. Индекс цифровизации отраслей экономики и социальной сферы. [Электронный ресурс]. – Режим доступа: https://issek.hse.ru/news/783750202.html

- Anderson., Gina Eubanks, Эффективное применение COSO в модели трех линий защиты. Подготовлено The Institute of Internal Auditors, 2015г. Комитет спонсорских организаций комиссии Тредуэя (COSO).

- Растегаева, Ф.С., Пережогин, И.С. Трансформация системы внутреннего контроля коммерческой организации в условиях цифровизации экономики. Креативная экономика. 2020. Том 14. № 6. С. 1091–1104.

- Нигматуллина, Г.Р., Рысина, В.И., Шатунова, Е.В. Цифровизация системы внутреннего контроля. Международный научно-исследовательский журнал. № 3 (117).Часть 2. Март 2022г. С. 101-104.

- Постановление Правительства РФ «Стратегия развития отрасли связи Российской Федерации на период до 2035 года. [Электронный ресурс]. – Режим доступа: https://gasu.gov.ru/sp/passport/files/version/464854537

- By Eva Lindström. ECA audit goes digital’ with the Digital Steering Committee. ECA Journal №1, 2020г. Big data and digital audit. pp. 35-37.

- Чекавинская, Г.А. Объекты цифровизации при внедрении и аудите систем внутреннего контроля. В сборнике: Устойчивое развитие цифровой экономики, промышленности и инновационных систем. Сборник трудов научно-практической конференции с зарубежным участием. Под редакцией Д. Г. Родионова, А. В. Бабкина. 2020. С. 413-416.

- Vasarhelyi, M.A., Cho, S., Chanyuan, C. Smart Audit: the digital transformation of audit. ECA Journal №1, 2020г. Big data and digital audit. pp. 27-32

- Burns, Jen., Steele, Er., Cohen, Sri, Dr. Blockchain and internal control. 2020, Committee of Sponsoring Organizations of the Treadway Commission (COSO). https://www.coso.org.

- ICAEW: Blockchain and the Future of Accountancy. [Электронный ресурс]. – Режим доступа: www.icaew.com/-media/corporate/files/technical/information-technology/technology/blockchain-and-the-future-ofaccountancy.ashx

- Maslova, N. CMA, CTP, PMP, “Blockchain: Disruption and Opportunity,” Strategic Finance, July 2018. [Электронный ресурс]. – Режим доступа: https://sfmagazine.com/post-entry/july-2018-blockchain-disruption-and-opportunity.

- Генералова, Н.В., Гузов, Ю.Н., Соболева, Г.В. Цифровизация учета и аудита: эволюция технологий, российский опыт и перспективы развития. Финансы и бизнес. 2021. Т. 17. № 4. С. 63-80.

References

- Simchenko, N.A., Timirgaleeva, R.R., Tsohla, S.Y., Grishin, I.Y., Shpyrko, O.A., Gerber, Y.B., Makarenya, T.A., et al. Sustainable development of industry in the conditions of digital polarization: a monograph [Ustoychivoye razvitiye promyshlennosti v usloviyakh tsifrovoy polyarizatsii: monografiya]. — Sevastopol: MSU Branch in Sevastopol, 2022. — 242 с.

- Akimov, A.S. Digitalization in the areas of risk management, internal control and internal audit [Tsifrovizatsiya v oblastyakh upravleniya riskami, vnutrennego kontrolya i vnutrennego audita. Innovatsii i investitsii]. Innovations and Investments. 2023. № 5. С. 97-101.

- Demidenko, T.I., Zamoshnikova, V.P. Digitalization of the internal control system as a factor in ensuring financial security of the organization [Tsifrovizatsiya sistemy vnutrennego kontrolya kak faktor obespecheniya finansovoy bezopasnosti organizatsii]. In Collection: Economic security of the country, regions, organizations of different types of activity. Materials of the Third All-Russian Forum in Tyumen on economic security. Editor-in-chief D.L. Skipin. Tyumen, 2022. С. 252-257.

- Digital technologies in Russian companies. KPMG research. [Tsifrovyye tekhnologii v rossiyskikh kompaniyakh. Issledovaniye KPMG]. — Access mode: https://assets.kpmg/content/dam/kpmg/ru/pdf/2019/01/ru-ru-digital-technologies-in-russian-companies.pdf.

- Accounting in the XXI century: a monograph [Bukhgalterskiy uchet v XXI veke: monografiya]/ edited by Guzov Yu N., Kovalev V.V., Margania O.L. — St. Petersburg: Skifia-Print, 2021. — 266 с.

- Institute for Statistical Research and Knowledge Economy of the National Research University Higher School of Economics. Index of digitalization of industries of economy and social sphere. [Institut statisticheskikh issledovaniy i ekonomiki znaniy NIU VSHE. Indeks tsifrovizatsii otrasley ekonomiki i sotsial’noy sfery]. — Access mode: https://issek.hse.ru/news/783750202.html

- Anderson., Gina Eubanks, Effective Application of COSO in a Three Lines of Defense Model [Effektivnoye primeneniye COSO v modeli trekh liniy zashchity]. Prepared by The Institute of Internal Auditors, 2015. Committee of Sponsoring Organizations of the Treadway Commission (COSO).

- Rastegaeva, F.S., Perezhogin, I.S. Transformation of the system of internal control of a commercial organization in the conditions of digitalization of the economy [Transformatsiya sistemy vnutrennego kontrolya kommercheskoy organizatsii v usloviyakh tsifrovizatsii ekonomiki]. Kreativnaya ekonomika. 2020. Vol. 14. No. 6. С. 1091-1104.

- Nigmatullina, G.R., Rysina, V.I., Shatunova, E.V. Digitalization of the internal control system [Tsifrovizatsiya sistemy vnutrennego kontrolya]. International research journal. No. 3 (117).Part 2. March 2022. С. 101-104.

- Resolution of the Government of the Russian Federation «Strategy for the development of the communications industry of the Russian Federation for the period up to 2035. [Postanovleniye Pravitel’stva RF «Strategiya razvitiya otrasli svyazi Rossiyskoy Federatsii na period do 2035 goda.]. — Access mode: https://gasu.gov.ru/sp/passport/files/version/464854537.

- By Eva Lindström. ECA audit goes digital’ with the Digital Steering Committee. ECA Journal No. 1, 2020. Big data and digital audit. pp. 35-37.

- Chekavinskaya, G.A. Objects of digitalization in the implementation and audit of internal control systems [Ob»yekty tsifrovizatsii pri vnedrenii i audite sistem vnutrennego kontrolya]. In Collection: Sustainable development of digital economy, industry and innovation systems. Proceedings of the scientific and practical conference with foreign participation. Edited by D. G. Rodionov, A. V. Babkin. 2020. С. 413-416.

- Vasarhelyi, M.A., Cho, S., Chanyuan, C. Smart Audit: the digital transformation of audit. ECA Journal №1, 2020г. Big data and digital audit. pp. 27-32

- Burns, Jen., Steele, Er., Cohen, Sri, Dr. Blockchain and internal control. 2020, Committee of Sponsoring Organizations of the Treadway Commission (COSO). https://www.coso.org.

- ICAEW: Blockchain and the Future of Accountancy. [Электронный ресурс]. – Режим доступа: www.icaew.com/-media/corporate/files/technical/information-technology/technology/blockchain-and-the-future-ofaccountancy.ashx

- Maslova, N. CMA, CTP, PMP, “Blockchain: Disruption and Opportunity,” Strategic Finance, July 2018. [Электронный ресурс]. – Режим доступа: https://sfmagazine.com/post-entry/july-2018-blockchain-disruption-and-opportunity.

- Generalova, N.V., Guzov, Y.N., Soboleva, G.V. Digitalization of accounting and auditing: evolution of technologies, Russian experience and development prospects [Tsifrovizatsiya ucheta i audita: evolyutsiya tekhnologiy, rossiyskiy opyt i perspektivy razvitiya]. Finansy i biznesa. 2021. Т. 17. № 4. С. 63-80.

Статья аргументирует необходимость цифровизации системы внутреннего контроля организации, представляя современные технологические решения как ключевой фактор обеспечения финансовой безопасности и минимизации финансовых рисков.

Статья посвящена анализу и решению проблемы оцифровки системы внутреннего контроля с целью повышения финансовой безопасности. В работе приводятся особенности современных технологических и программных решений, способных существенно улучшить процессы идентификации, оценки и минимизации ключевых финансовых рисков организации.

Авторы исследуют вопросы финансовой безопасности на основе концепции COSO «Внутренний контроль» и модели «трех линий защиты». Особое внимание уделяется разнообразным рискам, связанным с системой внутреннего контроля, включая человеческий фактор. Для эффективного устранения и минимизации этих рисков предлагается внедрение цифровой системы внутреннего контроля.

Вопрос:

Какие конкретные этапы цифровизации системы внутреннего контроля наиболее критичны для обеспечения финансовой безопасности организации, и какие современные технологические и программные решения могут быть рекомендованы для эффективного внедрения этих этапов в различных типах организаций?