Механизм синергии между государством, банками и финтех-компаниями

Synergy mechanism between the state, banks and fintech companies

Авторы

Аннотация

В статье рассматривается механизм синергии между государством, банками и финтех-компаниями в контексте цифровизации финансовых услуг. Проведен глубокий анализ моделей взаимодействия между этими ключевыми участниками рынка, что позволяет выявить основные тенденции и проблемы, с которыми сталкиваются финансовые учреждения в условиях цифровой трансформации. В рамках исследования представлен комплексный анализ российского рынка слияний и поглощений в финансовом секторе, что позволяет оценить динамику и актуальные направления развития данного сегмента. Также выделена система рисков, к которой чувствителен рынок финтеха, что подчеркивает необходимость разработки стратегий управления этими рисками. В заключение, предложен механизм синергии, который демонстрирует основные задачи и направления эффективного взаимодействия между государством, банками и финтех-компаниями, направленные на поддержку и внедрение безопасных финансовых инноваций.

Ключевые слова

синергия, государство, банки, финтех-компании, цифровизация, финансовые услуги, слияния и поглощения, риски, финансовые инновации

Рекомендуемая ссылка

Антонец Виктория Григорьевна. Механизм синергии между государством, банками и финтех-компаниями // Современные технологии управления. ISSN 2226-9339. — №4 (108). Номер статьи: 10808. Дата публикации: 09.12.2024. Режим доступа: https://sovman.ru/article/10808/

Authors

Abstract

The article examines the mechanism of synergy between the state, banks and fintech companies in the context of digitalization of financial services. An in-depth analysis of the interaction models between these key market participants is conducted, which allows us to identify the main trends and problems that financial institutions face in the context of digital transformation. The study presents a comprehensive analysis of the Russian mergers and acquisitions market in the financial sector, which allows us to assess the dynamics and current development directions of this segment. It also highlights the system of risks to which the fintech market is sensitive, which emphasizes the need to develop strategies for managing these risks. In conclusion, a synergy mechanism is proposed that demonstrates the main tasks and areas of effective interaction between the state, banks and fintech companies aimed at supporting and implementing safe financial innovations.

Keywords

synergy, state, banks, fintech companies, digitalization, financial services, mergers and acquisitions, risks, financial innovations

Suggested citation

Antonets Victoria Grigoryevna. Synergy mechanism between the state, banks and fintech companies // Modern Management Technology. ISSN 2226-9339. — №4 (108). Art. # 10808. Date issued: 09.12.2024. Available at: https://sovman.ru/article/10808/

Введение

Развитие финтеха побуждает существующие финансовые центры и финансовые организации пересматривать свои стратегии, чтобы оставаться востребованными в эпоху цифровизации финансов. Чтобы оценить эти изменения, важно поддерживать теоретический обмен между разработками в финансовой сфере и стратегией экономического развития. В условиях цифровой революции традиционные банки оказались в критическом положении. Финтех-стартапы, ориентированные на клиента, гибкие и использующие стратегии, основанные на данных, меняют финансовый ландшафт.

Финтех-компании, первопроходцы в сфере инновационных платежей, кредитования, страхования и управления активами, бросают вызов устоявшимся нормам. Их секрет заключается в использовании цифровых платформ, искусственного интеллекта и облачных вычислений для предложения индивидуальных, удобных и доступных решений. В отличие от своих традиционных аналогов, финтех-компании демонстрируют способность быстро адаптироваться к меняющимся требованиям клиентов и нормативной среде, одновременно экспериментируя с новыми бизнес-моделями.

На форуме инновационных финансовых технологий Finopolis 2024, который прошёл с 16 по 18 октября 2024 года, председателем Банка России Эльвирой Набиуллиной были обозначены три основные задачи, которые объединяют всю повестку в области финансовых технологий: укрепление цифрового платёжного суверенитета, развитие конкуренции и создание равных условий для разных игроков, повышение безопасности цифровых сервисов [1]. Свой вклад в решение этих задач вносит синергия финтеха и государственных сервисов, которая является мировым трендом. Во многих странах активно обсуждается взаимодействие платформенных сервисов и то, как сервисы рыночных игроков интегрируются с национальной финансовой инфраструктурой.

Результаты исследования

Ключевыми проблемами, с которыми сталкиваются финтех-стартапы являются масштабирование, обеспечение доверия и безопасности, соблюдение нормативных требований и конкуренция на переполненном рынке. Эти препятствия потенциально могут помешать долгосрочной прибыльности и устойчивости. На практике существует четыре модели, с помощью которых банки, финтех-стартапы и государственные регулирующие органы могут получать взаимную выгоду:

- Конкуренция и сотрудничество: банки, государство и финтех-компании сосуществуют в симбиотических отношениях. Они обмениваются данными, инфраструктурой и клиентами, используя сильные стороны друг друга. Например, банк может использовать финтех-платформу для более быстрых и экономичных транзакций, а финтех-компания получает доступ к обширной депозитной сети банка.

- Партнерство: банки, государство и финтех-стартапы объединяют свои сильные стороны, чтобы предлагать клиентам широкий спектр продуктов и услуг. Эта модель позволяет сочетать цифровые решения для кредитования или управления капиталом с опытом в области регулирования и каналами дистрибуции традиционных банков. Финансовые организации – это уже не классические банки, а фактически цифровые платформы, которые зависимы от государства с точки зрения данных, имеющихся в распоряжении государства.

- Инвестиции друг в друга: банки и финтех-компании могут стратегически инвестировать друг в друга, делясь акциями, технологиями и талантами. Это позволяет получить доступ к инновационным решениям, клиентской базе и повысить доверие или масштабируемость.

- Приобретение: эта модель предполагает создание гибридных предприятий путем объединения сильных сторон. Банк может приобрести финтех-компанию для интеграции своих цифровых возможностей, а финтех-компания может приобрести банк для получения лицензий или активов. Ожидания бизнеса от ЦБ РФ как от регулятора – это набор усреднённых стандартов и требований, от данных до стандартов сервисов, которые финансовая отрасль считает актуальными, и под которые все должны подстроиться.

Целесообразно подходить к финтех-стартапам с гибкостью, согласовывая стратегии с конкурентными преимуществами и рыночными условиями. Современные тренды развития рынка финансовых технологий основаны на призыве к активной позиции, поощрении инноваций и сотрудничестве с регулирующими органами и политиками для содействия развитию цифровых финансов.

В этой динамичной среде синергия между банками, государством и финтех-стартапами является ключом к раскрытию потенциала финансов в будущем. Используя свои коллективные преимущества, они могут развивать цифровые навыки, повышать качество обслуживания клиентов, диверсифицировать источники дохода и оптимизировать расходы. Благодаря конструктивному общению и сотрудничеству заинтересованные стороны могут обеспечить, чтобы цифровая трансформация финансов принесла пользу всем.

В мире, где финансы развиваются, сотрудничество становится краеугольным камнем прогресса, открывая новую эру, в которой банки и финтех-компании вместе переосмысливают индустрию финансовых услуг [2].

В то время как финтех-компании обладают множеством преимуществ (в области инноваций, продуктов и технологий, более высокой удовлетворённостью клиентов, гибкостью в использовании технологий и аналитикой), банки также обладают важными преимуществами (в области стоимости средств, дистрибуции и операционного масштаба, затрат на привлечение клиентов и управления рисками). Финтех-компании не вытеснили банки — скорее наоборот. Вместо этого между банками и финтех-компаниями появились возможности для значимого партнёрства и создания ценности.

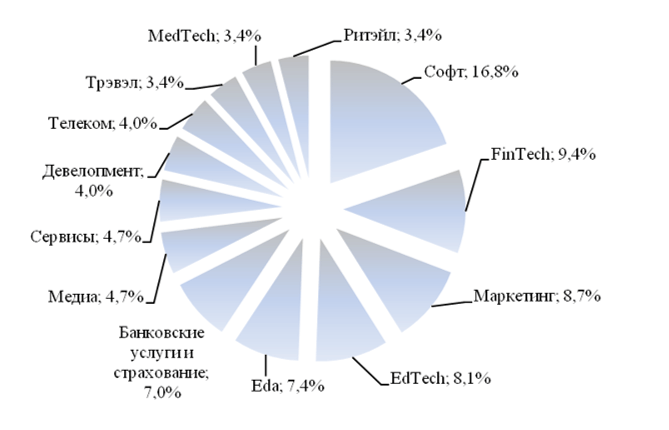

Доля банковский услуг и страхования на российском рынке слияний и поглощений M&A в 2023 – начале 2024 гг. составила 7 %, а финансовых технологий – 9, 4 % (рис. 1).

Рисунок 1 — Самые активные отрасли на российском рынке M&A в 2023 – начале 2024 гг. [3]

Количество сделок в секторе банковских услуг и страхования на российском рынке слияний и поглощений в 2023 году снизилось на 21 % и составило 30 на сумму 5202 млн.долл.США, что на 35 % меньше по сравнению с 2022 годом. Крупнейшие сделки в 2023 году представлены в табл. 1.

Таблица 1 – Топ-5 сделкок M&A в 2023 году в секторе банковских услуг и страхования [4]

| № | Объект сделки | Покупатель | Продавец | Приобретенная доля, % | Сумма сделки, млн долл.США |

| 1. | Альфа-Банк | Андрей Косогов | Михаил Фридман, Петр Авен | 45% | 2 342 |

| 2. | ВТБ Банк | SPO (Московская биржа) | ВТБ Банк | 39% | 1 152 |

| 3. | Точка Банк | Интеррос и частные инвесторы | Банк Траст | 90% | 455 |

| 4. | ГК «Балтийский лизинг» | Прибыльные инвестиции | Банк Траст | 99% | 278 |

| 5. | Первое клиентское бюро | Тинсайд | Da Vinci Capital, Baring Vostok, Сергей Власов | 100% | 154 |

Несмотря на синергию, банки часто были менее приоритетными для советов директоров и руководителей финтех-компаний, стремящихся к выходу на рынок, по сравнению с публичными рынками, частными инвестициями, корпоративными технологиями и другими финтех-компаниями. В целом, из всех сделок на рынке финтех-компаний на приобретения банков приходится менее 1% сделок.

Многие эксперты в сфере финансовых технологий считают, что банки должны покупать финтех-компании для внедрения технологических инноваций, привлечения клиентов и увеличения доходов, создания новых продуктов, расширения клиентской базы и защиты собственных границ [5-6].

Однако в последнее десятилетие это происходило реже, чем ожидалось, часто из-за того, что стоимость финтех-компаний была слишком высокой для банков, чтобы оправдать покупку, из-за опасений по поводу культурной совместимости и общей экономической неопределённости, которая снижала внимание к стратегическому росту. Все приобретения сопряжены с разного рода рисками, систематизация которых представлена в таблице 2. Однако текущий момент снижения стоимости финтех-компаний, экономическая неопределённость и поиск новых возможностей и источников дохода дают банкам возможность изучить стратегические слияния и поглощения в сфере финтех.

Банки, которым не хватает масштаба и капитала для управления разнообразным портфелем приобретённых финтех-компаний, будут слишком сильно рисковать, инвестируя в какую-либо одну финтех-компанию, и не смогут легко продать её в будущем, чтобы воспользоваться ростом стоимости класса активов в целом.

Прежде чем искать цели для слияний и поглощений в сфере финтеха, банкам следует определить основные приоритеты и оценить синергию, которую можно получить в результате сделки, по сравнению с партнёрством или созданием собственных решений [7].

Таблица 2 – Актуальная система рисков, к которой чувствителен рынок финтеха [8-9]

| Вид риска | Характеристика |

| Стратегический | Риск изменения конфигурации традиционной финансовой системы в результате вытеснения цифровыми услугами традиционных. |

| Финансовый | Дефицит финансовых ресурсов у потребителей услуг существенно уменьшает спрос на услуги и их потребление. |

| Операционный | Разветвленные субъектные цепочки создания новых продуктов часто работают неслаженно. |

| Регуляторный | Риск заключается в невозможности быстрой адаптации продуктов и услуг к требованиям регуляторов, особенно если это происходит в рамках новой юрисдикции. Существует запрос рынка на скорость и гибкие механизмы межведомственного согласования. |

| Риск «заражения» | Повышенная чувствительность рынка к потерям системозначимых компаний. |

| Риск проциклических колебаний и волатильности | Отдельные сегменты рынка подвергаются чрезмерным волатильным колебаниям, которые невозможно контролировать. |

| Технологический | Связан с зависимостью рынка от сферы IT. К тому же новые финансовые продукты или услуги могут вызвать определенные технические сложности в их предоставлении. |

| Налоговые | Трансграничный характер услуг может стать причиной применение двойного налогообложения, что будет осуществляться в каждой юрисдикции, которую проходит услуга. |

| Киберриски | Риски, связанные с несанкционированным вмешательством в личные данные пользователей, компаний, регуляторов с целью совершения преступных действий |

Банки оценивают слияния и поглощения в сфере финтеха по пяти параметрам:

- Технологическая и инновационная дисциплина. Лучшие и наиболее результативные банковские участники финансового рынка со временем наращивают свой набор навыков, создавая возможности для выполнения множества функций, необходимых для поддержки процесса слияния и поглощения. Когда банки находят финтех-компании с уникальными технологиями, слияния и поглощения могут ускорить внедрение инноваций, рост продуктов и бизнеса.

- Цифровые возможности в финтехе. Банки вкладывают значительные средства для создания паритета в области цифрового обслуживания клиентов, проектирования, инжиниринга и исследовательских возможностей с лучшими в своем классе стартапами. Пользовательский опыт различных компаний, оказывающих финансовые услуги, фиксируется и тестируется в целевых группах клиентов, и в результате часто выпускаются новые продукты.

- Преимущества масштаба и дистрибуции. Количество клиентов банков, от крупнейших системно значимых банков до региональных и даже многих кредитных союзов, намного превышает количество клиентов всех финтех-компаний. Это означает возможность устанавливать цены, влиять на поставщиков и партнёров, а также распределять по каналам сбыта. Финтех-компании, которые могут существенно усилить эти преимущества, встречаются редко, что приводит к слияниям и поглощениям.

- Сохранение стоимости. По мере снижения стоимости финтех-компаний банки могут выбирать из более широкого списка потенциальных целей для слияний и поглощений в сфере финтеха. Однако между банками и финтех-компаниями существуют различия в оценке. Банки, как правило, оценивают финтех-компании с точки зрения прибыльности и непосредственного влияния на итоговые показатели; финтех-компании обычно оценивают себя с точки зрения показателей роста в будущем и доходов. Такое несоответствие может привести к тому, что банки будут считать финтех-компании переоценёнными, рассчитывая показатели сделок на основе мультипликаторов денежного потока. Кроме того, банки ориентируются на прирост стоимости. Нет никаких гарантий, что стоимость приобретённой финтех-компании не упадёт в цене на следующий день после закрытия сделки или не будет списана в будущем.

- Навигация в культуре банковских и финтех-технологий. При слияниях и поглощениях между банками и финтех-компаниями возникают проблемы из-за разрыва между культурой стартапов и традиционной банковской культурой. Банкам следует сопоставлять культурные компромиссы с предполагаемыми бизнес-преимуществами приобретаемых финтех-компаний. Это подчёркивает разницу в мышлении и подходах между стартапами и банками. В то время как стартапы процветают благодаря инновациям, гибкости и независимости, в конечном счёте они должны перенимать методы ведения бизнеса своих покупателей, учиться говорить на языке банков и устранять операционные различия.

Поиск тонкого баланса между сохранением инновационного духа стартапов и интеграцией в нормативные и операционные рамки банков остаётся важнейшей задачей для успешного слияния и поглощения.

Отраслевые эксперты сходятся во мнении, что банки приобретают финансовые технологии в первую очередь для коммерческих целей, рассмотренных выше. Дополнительные соображения, стимулирующие приобретение, могут также включать диверсификацию кредитных рисков, экономическую эффективность и удержание растущих активов.

Учитывая значительное снижение цен, эксперты ожидают, что рынок очистится за счёт сделок, увеличивающих стоимость, по более реалистичным ценам. Однако многие банки по-прежнему сосредоточены на потенциальных приобретениях других банков, которые позволят им достичь необходимого масштаба, чтобы преодолеть ожидаемые издержки, связанные с изменениями в законодательстве. Энергия, которая в противном случае была бы направлена на инновационный неорганический рост, теперь сосредоточена на слияниях и поглощениях между банками и на обеспечении того, чтобы любые будущие организации соответствовали требованиям регулирующих органов [10].

Из-за экономического климата и продолжающегося развития правил банковского обслуживания потребителей, таких как ограничения комиссионных доходов, снижение комиссий за обмен дебетами и ограничения овердрафта, банкам не хватает ясности в отношении того, какие бизнесы и продукты развивать. В результате инвестиции в приобретения финансовых технологий, которые помогли бы стимулировать органический рост, были утрачены в пользу классического синергетического эффекта.

Банкам, работающим над решением этих проблем, следует продолжать мониторинг финансовых технологий. В текущих условиях есть сделки в области финансовых технологий, которые стоит изучить, чтобы приобрести возможности, необходимые для органического роста в будущем. При снижении стоимости многие из этих сделок будут меньше по размеру и могут быть завершены с меньшей сложностью процесса, чем традиционные слияния между банками.

В то время как рынок сделок между банками остается в основном замороженным и имеет ограниченное количество возможных победителей и проигравших, финансовые технологии предлагают большой выбор новых финтех-продуктов, реализуемых с большой скоростью и имеющих широкий доступ. Банки, которым не удается добиться успеха в традиционных банковских слияниях и поглощениях, могут быть в состоянии генерировать прибыль за счет успешной навигации на рынке финансовых технологий. Финтех-компании во многих случаях готовы более серьезно подходить к стратегическим переговорам с потенциальными банковскими приобретателями, ищущими возможности, которые органично создавать было бы дорого и обременительно.

Обеспечение того, чтобы банки, государственные органы и финтех-компании получали выгоду, когда их модели дополняют друг друга и повышают ценность, является ключевым фактором. Механизм синергии между государством, банками и финтех-компаниями как способ создания ценности во времена трансформационных изменений в сфере финансовых услуг представлен на рисунке 2. Все участники экономики — государственные органы, финтех-компании и коммерческие организации — находятся в равноценных условиях с точки зрения предоставления цифровых сервисов. Для пользователя цифровой сервис воспринимается в первую очередь как иконка на экране компьютера или мобильного устройства, и его не интересует, кто предоставляет данный сервис. Пользователи не склонны изучать инструкции; их предпочтение отдается интуитивно понятным интерфейсам. В этой связи всем заинтересованным сторонам необходимо достичь согласия, поскольку существование разрозненных стандартов и сервисов будет затруднять жизнь гражданам, вводя их в заблуждение.

Рисунок 2 – Механизм синергии между государством, банками и финтех-компаниями

В противном случае банки вынуждены постоянно следовать за лидерами или, объединив усилия, создавать сервисы, ориентированные на удобство пользователей. Перед Центральным банком Российской Федерации как регулятором стоит основная задача внедрения унифицированных стандартов и требований, охватывающих как данные, так и стандарты сервисов, которые являются актуальными для финансовой отрасли и к которым все участники должны адаптироваться.

Заключение

Ключевым аспектом взаимоотношений между государством и бизнесом является доверие. Конкуренция государства с бизнесом представляет собой неэффективный подход к сотрудничеству. Нынешние события могут быть интерпретированы как попытка государства занять конкурентные позиции в сфере бизнеса, что не является продуктивным подходом в контексте инновационной деятельности. Конкурировать с государственными структурами невозможно. Необходимо устранить барьеры со стороны государственных регуляторов и создать равные условия для конкуренции всех участников финансового рынка, без исключения. Новые игроки, выходящие на рынок, как правило, обладают определёнными конкурентными преимуществами, поскольку не обременены историческими нормами и традициями.

Разработанный механизм демонстрирует основные задачи и направления эффективного взаимодействия между банками, государственными органами и финтех-компаниями с целью поддержки, поощрения разработки и внедрения безопасных финансовых инноваций. Технологический прогресс размывает границы финансовых компаний и финансового сектора. Новые виды инфраструктуры, поставщики услуг, продукты, бизнес-модели и рыночные структуры во многом формируют конъюнктуру рынка. Результатами синергии между государством, банками и финтех-компаниями выступят: максимальный охват финансовыми услугами и защита потребителей; снижение делового и финансового риска; эффективность и конкуренция; стабильность и безупречность на рынке финтеха; модернизация и повышение доступности финансовой инфраструктуры для обеспечения конкуренции; учет интересов всех участников рынка финтеха и создание выгодной экосистемы; регулярное обновление законодательства в соответствии с новыми технологиями и практиками финтеха; взаимовыгодное сотрудничество между финтех-инновациями и государственными инициативами приводит к созданию более устойчивой и доступной финансовой системы; благоприятна среда для финтеха и инвесторов, способствующая развитию ESG-инвестиций (основанных на экологических, социальных и управленческих критериях).

Читайте также

Библиографический список

- Дяченко, О. Finopolis 2024: скорость, доверие и конкуренция / О. Дяченко // Национальный банковский журнал. – 2024. — https://nbj.ru/publs/finopolis_2024_skorost_doverie_i_konkurents/67448/.

- Матвеевский, С.С. Fintech-компании и их взаимодействие с банками: международный и российский опыт / С.С. Матвеевский, А.В. Бердышев // Финансы и банковское дело.- 2020. – С. 174-180. — DOI 10.26425/1816-4277-2020-11-174-180.

- Внутренний рынок M&A. Самые активные компании и популярные области за 2 года в России // КомандаRU. — 20 августа 2024.- https://rb.ru/longread/mergers-acquisitions-22-24/

- Рынок слияний и поглощений в России в 2023 – начале 2024 гг. / — https://assets.kept.ru/upload/pdf/2024/06/ru-kept-ma-2023-survey.pdf.

- Марковская, Е. И. Анализ и оценка эффектов синергии в сделках слияний и поглощений на основе кластерного подхода / Е. И. Марковская, Е. М. Петров // Финансы и бизнес. № 4. С. 122–152. — DOI 10.31085/1814-4802-2019-15-4-122-152.

- Лопухин, А. В. Финтех как фактор ускорения инклюзивного устойчивого развития / А. В. Лопухин, Е. А. Плаксенков, С. Н. Сильвестров // Мир новой экономики. – 2022. — 16(1). – С. 28-45.

- Кох, Л.В. Мотивы сделок слияний и поглощений в российском банковском секторе / Л.В. Кох, Ю.В. Кох // Вестник Академии знаний № 45 (4), 2021. – С. 373-380. — DOI: 10.24412/2304-6139-2021-11388.

- Яфаров, Л. К. Влияние технологий финтеха на состояние финансового сектора России / Л. К. Яфаров // Вестник евразийской науки. — 2023. — Т. 15. — № s3. — URL: https://esj.today/PDF/47FAVN323.pdf.

- Поддубная, М.Н. Особенности и факторы развития системы финтех / М.Н. Поддубная, Е.Я. Волков // Международный журнал гуманитарных и естественных наук. — 2021. — № 2-1. — С. 204.

- Ангелина, И.А. Исследование методологических основ развития публичных финансов / И.А. Ангелина, А.А. Градинарова // Вестник Астраханского государственного технического университета. Серия: экономика Том 2024 № 2 , 2024. —

https://doi.org/10.24143/2073-5537-2024-2-118-126.

References

- Dyachenko, O. Finopolis 2024: Speed, Trust, and Competition [Finopolis 2024: Skorost, doverie i konkurentsiya] // National Banking Journal. – 2024. — https://nbj.ru/publs/finopolis_2024_skorost_doverie_i_konkurents/67448/.

- Matveyevskiy, S.S. Fintech Companies and Their Interaction with Banks: International and Russian Experience [Fintech-kompanii i ikh vzaimodeystvie s bankami: mezhdunarodnyy i rossiyskiy opyt] / S.S. Matveyevskiy, A.V. Berdyshev // Finance and Banking. — 2020. – P. 174-180. — DOI 10.26425/1816-4277-2020-11-174-180.

- Internal M&A Market: Most Active Companies and Popular Areas Over 2 Years in Russia [Vnutrenniy rynok M&A. Samye aktivnye kompanii i populyarnye oblasti za 2 goda v Rossii] // TEAM RB.RU. — August 20, 2024. — https://rb.ru/longread/mergers-acquisitions-22-24/.

- Mergers and Acquisitions Market in Russia in 2023 – Early 2024 [Rynok sliyaniy i pogloshcheniy v Rossii v 2023 – nachale 2024 gg.] / Kept. — https://assets.kept.ru/upload/pdf/2024/06/ru-kept-ma-2023-survey.pdf.

- Analysis and Evaluation of Synergy Effects in Mergers and Acquisitions Based on a Cluster Approach [Analiz i otsenka effektov sinergii v sdelkakh sliyaniy i pogloshcheniy na osnove klasternogo podkhoda] / E.I. Markovskaya, E.M. Petrov // Finance and Business. No. 4. P. 122–152. — DOI 10.31085/1814-4802-2019-15-4-122-152.

- Fintech as a Factor in Accelerating Inclusive Sustainable Development [Fintekh kak faktor uskoreniyu inklyuzivnogo ustoychivogo razvitiya] / A.V. Lopukhin, E.A. Plaksenkov, S.N. Silvestrov // World of the New Economy. – 2022. — 16(1). – P. 28-45.

- Motives for Mergers and Acquisitions in the Russian Banking Sector [Motivy sdelok sliyaniy i pogloshcheniy v rossiyskom bankovskom sektore] / L.V. Kukh, Y.V. Kukh // Bulletin of the Academy of Knowledge No. 45 (4), 2021. – P. 373-380. — DOI: 10.24412/2304-6139-2021-11388.

- Impact of Fintech Technologies on the State of the Financial Sector of Russia [Vliyanie tekhnologiy fintekha na sostoyanie finansovogo sektora Rossii] / L.K. Yafarov // Bulletin of Eurasian Science. — 2023. — Vol. 15. — No. s3. — URL: https://esj.today/PDF/47FAVN323.pdf.

- Features and Factors of Fintech System Development [Osobennosti i faktory razvitiya sistemy fintek] / M.N. Poddubnaya, E.Ya. Volkov // International Journal of Humanities and Natural Sciences. — 2021. — No. 2-1. — P. 204.

- Study of Methodological Foundations for the Development of Public Finances [Issledovanie metodologicheskikh osnov razvitiya publichnykh finansov] / I.A. Angelina, A.A. Gradinarova // Bulletin of Astrakhan State Technical University. Series: Economics Vol. 2024 No. 2, 2024. — https://doi.org/10.24143/2073-5537-2024-2-118-126.

Статья акцентирует внимание на важности эффективного взаимодействия этих ключевых участников рынка для успешной цифровизации финансовых услуг, анализируя модели сотрудничества, риски и направления развития в условиях трансформации. Это исследование представляет собой значимый вклад в понимание того, как можно оптимизировать слияния и поглощения в финансовом секторе и выработать стратегии для управления рисками. Какие меры, по вашему мнению, должны быть приняты для улучшения механизмов синергии в условиях нестабильности на рынке финтеха?