Направления преобразования системы финансового управления образовательными учреждениями

Directions transformation of the financial management of educational institutions

Авторы

Аннотация

В статье рассматриваются основные направления преобразования системы финансового управления образовательных учреждений. Эффективный процесс преобразования финансового управления образовательными учреждениями, по мнению авторов, может быть реализован на основе применения системного подхода и посредством взаимодействия различных уровней управления образованием. Уточняется значение внедрения современных методик оценки результативности и эффективности образовательных услуг. Сформулировано авторское представление системы финансового управления образовательного учреждения как совокупности видов и форм организации финансовых отношений и методов использования финансов.

Ключевые слова

Финансовое управление, модернизация, аутсорсинг, системный подход, управленческий анализ, трансфертное ценообразование, управление по результатам.

Рекомендуемая ссылка

Аликаева М.В., Налчаджи Т.А.. Направления преобразования системы финансового управления образовательными учреждениями // Современные технологии управления. ISSN 2226-9339. — №2 (50). Номер статьи: 5001. Дата публикации: 08.02.2015. Режим доступа: https://sovman.ru/article/5001/

Authors

Abstract

The article deals with the main directions of the financial management system transformation of educational institutions. Efficient transformation of financial management educational institutions, according to the authors, can be implemented on the basis of a systematic approach and through the interaction of different levels of management education. Specifies the value of implementing modern methodologies for evaluating the effectiveness and efficiency of educational services. Worded copyright representation of financial management system of an educational institution as a set of types and forms of organization of financial relations and finance practices.

Keywords

Financial management, upgrades, outsourcing, system approach, management analysis, transfer pricing, performance-based management.

Suggested citation

Alikaeva M.V., Nalchadzhi T.A.. Directions transformation of the financial management of educational institutions // Modern Management Technology. ISSN 2226-9339. — №2 (50). Art. # 5001. Date issued: 08.02.2015. Available at: https://sovman.ru/article/5001/

В условиях финансового кризиса в России обострились многие проблемы, в том числе и финансирование образования. Сокращение финансирования образовательных учреждений из государственного бюджета вызывает необходимость применения новых методов финансирования, оценки их эффективности и механизмов реализации. В этих условиях одним из актуальных направлений реформирования сферы образования России является преобразование системы финансового управления образовательными учреждениями.

Углубление глобальных процессов в экономике, рост потребностей членов общества в образовательных услугах создают условия для совершенствования финансового управления системой высшего профессионального образования. Сущность этого процесса в современных экономических условиях сводится к расширению прав и ответственности вузов в решении вопросов бюджета, использованию современных форм финансовой отчетности и актуальных методов финансового управления, совершенствованию систем оценки качества деятельности вузов.

Анализ зарубежного опыта показывает, что реформы бюджетного финансирования высших учебных заведений направлены на возрастание автономии и расширения прав и ответственности университетов при формировании бюджетов. Проведенный анализ доказывает, что наиболее перспективными направлениями в развитии финансового управления в российских вузах являются:

- совершенствование функциональных областей деятельности высшего университетского менеджмента, развитие самостоятельности в сфере экономической деятельности и возрастание ответственности за результаты;

- углубление функций финансово-экономических структур университетских комплексов, на которых возлагается ответственность за процесс финансового планирования, формирование бюджета университетского, а также контроль его исполнения;

- возрастание прав и ответственности руководителей факультетов, институтов и колледжей университетского комплекса в процессе децентрализации финансового планирования, переход к бюджетированию деятельности факультетов и других подразделений университетских комплексов;

- формирование структурных подразделений вуза, занимающихся предпринимательской деятельностью в различных сферах и действующих на основе самоокупаемости, маркетинга и бюджетирования.

Реализуемый в настоящее время механизм бюджетного финансирования сталкивается с комплексом проблем. Изменение бюджетных отношений в образовании предполагает формирование такой модели управления финансами образовательного учреждения, которая обеспечит эффективное функционирование образовательной системы в рыночных условиях.

Совершенствование и обновление методов финансового управления в сфере высшего образования становится необходимым этапом в процессе развития образования в условиях усиления глобальных процессов и возникновения «экономики знаний».

Практика реформирования образования на современном этапе развития социальной инфраструктуры России с учетом ее специфических особенностей требует применения системного подхода в совокупности и элементами теории финансов и финансового менеджмента. [1]

Модель совершенствования финансового управления системы высшего профессионального образования необходимо дополнить рыночными факторами, учитывающими специфику функционирования вузов.

Важное место в процессе совершенствования финансового управления образованием приобретает использование современных методик оценки результативности и эффективности образовательных услуг.[3]

Переход к сметному финансированию государственного задания на подготовку специалиста направлен на выявление резервов в использовании материальных и финансовых ресурсов образовательного учреждения, проведение оптимальной ценовой политики, повышение ответственности руководителей за результаты деятельности вуза, предусматривает совершенствование структуры финансового управления образовательного учреждения и реализация инновационных функций финансового управления при реализации образовательных услуг и проектов, среди которых образовательные программы, а также научные, инновационные, инвестиционные и другие проекты в образовательной сфере.

Моделирование процесса реализации проектов в образовательной сфере как одного из центров доходов, перераспределение иным структурным подразделениям непрофильных видов деятельности представляет собой механизм использования внутреннего аутсорсинга в управлении финансами.

В качестве методического подхода в процессе перераспределения финансовых ресурсов образовательных учреждений при реализации образовательных и других проектов может стать трансфертное ценообразование, которое направлено на повышение эффективности совместной деятельности подразделений, формировать систему цен на предоставляемые услуги или ресурсы, перемещаемых между центрами финансовой ответственности и подразделениями образовательного учреждения. [2]

Одним из направлений формирования и развития системы комплексного финансового управления является наличие развитой информационной среды образовательного учреждения, которая позволяет осуществлять финансовый анализ, формировать своевременную и достоверную экономическую информацию, необходимую для принятия управленческих решений.

Концептуальные основы перехода образовательного учреждения от сметного финансирования к управлению результатами позволит обосновать и реализовать методологию совершенствования финансового управления посредством решения ряда задач, таких, как обоснование методического подхода к формированию финансового механизма образовательного учреждения в условиях бюджетных реформ; разработку принципов построения системы бюджетирования, ориентированной на результат; создание комплексной системы управленческой отчетности, генерируемой посредством применения приемов и методов финансового управления, направленной на повышение эффективности финансового обеспечения образовательной деятельности его деятельности.

Финансовая политика вузов в условиях реформирования бюджетного процесса может быть представлена как комплекс мер по формированию финансовых отношений, направленных на решение стратегической задачи перехода образовательных учреждений от сметного финансирования к финансовому обеспечению образовательной деятельности на основе сметного финансирования государственного задания. Цели финансовой политики направлены на решение проблем достижения финансовой устойчивости образовательных учреждений, обеспечение инвестиционной привлекательности системы образования, создание эффективного механизма управления финансами образовательных учреждений.

В процессе реализации финансовой стратегии образовательного учреждения следует применять методы и приемы системного подхода к управлению финансами, который позволит скорректировать роль и значение финансовой стратегии в процессе разработки и реализации стратегических планов, направленных на оптимизацию финансового обеспечения в образовательной деятельности.

В качестве методологических приемов реализации финансовой стратегии могут быть предложены методы программно-целевого подхода и финансового менеджмента, соблюдение баланса целей, взаимное проникновение инструментария финансового менеджмента и управленческого учета. Методика разработки и реализации стратегии управления финансами образовательного учреждения должна принимать во внимание неопределенность и риск в условиях изменчивой рыночной инфраструктуры.

Достижение целей образовательной и прочей деятельности образовательного учреждения требует совершенствования всей организационной структуры управления, которая должна быть нацелена на достижение результатов, переход от централизованного управления и создание системы финансового управления . Реализация целевых стратегий позволит рационально использовать активы вуза, оптимизировать затраты и повышать ответственность подразделений за финансовые результаты.

Важным условием перехода от сметного финансирования к финансовому обеспечению образовательной деятельности на основе финансирования государственного задания является разработка показателей оценки деятельности образовательного учреждения со стороны внешних(государство , работодатели , потребители образовательных услуг ) и внутренних факторов среды функционирования. [3]

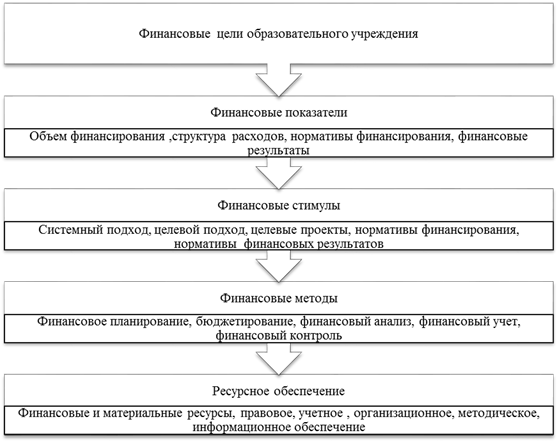

Система финансового управления представляет собой совокупность финансовых методов, рычагов, стимулов и ресурсных составляющих, оптимальное взаимодействие которых формирует базу для осуществления финансовой политики и установления баланса интересов участников процесса. [4] Интеграция этих элементов образует модель системы финансового управления (рис.1), которая реализуется путем определения количественных параметров для каждого из элементов, установления границ параметров результатов, норм, уровня затрат и т.д.

Формирование системы финансового управления образовательного учреждения базируется на принципах эффективного управления результатами деятельности вуза, использования методик оценки эффективности использования средств в процессе реализации финансового контроля, качественного стратегического планирования.

Переход к финансовому обеспечению образовательной деятельности на основе сметного финансирования госзадания предполагает оптимизацию как организационной, так и финансовой структуры вуза, а также разработку и обоснование функций финансового управления и финансовых отношений в процессе реализации образовательных услуг и научных проектов.

Рисунок 1 – Модель системы финансового управления образовательного учреждения

Систему финансового управления образовательного учреждения можно представить как совокупность видов и форм организации финансовых отношений и методов использования финансов, в том числе государственных в целях обеспечения реализации финансовой политики образовательного учреждения, направленных на достижение стратегических и тактических целей развития.

Система финансового управления интегрирует следующие основные взаимосвязанные элементы: финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение. Финансовые методы являются способами воздействия финансовых отношений на хозяйственный процесс в следующих направлениях:

- вектор управления движением финансовых ресурсов;

- вектор взаимосвязи затрат и результатов в процессе деятельности образовательного учреждения.

Одним их механизмов эффективного распределения финансовых ресурсов образовательного учреждения в процессе его деятельности может стать трансфертное ценообразование, которое позволит повышать эффективность взаимодействия подразделений, устанавливать цену оказываемой услуги или ресурсов, перемещаемых между кафедрами, центрами финансовой ответственности и другими функциональными подразделениями. [2]

Одной из главных функций финансового управления является анализ эффективности деятельности вуза с точки зрения интересов разных групп. Такой анализ осуществляется на основе данных учетно-аналитической системы, позволяющей формировать систему управленческих отчетов – конечное звено цепочки управленческого учета.

Таким образом, основные направления преобразования системы финансового управления образовательными учреждениями в современных экономических условиях сводятся к следующим:

- расширение автономии и возрастание ответственности образовательных учреждений в процессе формирования бюджета, разработки модели организационной структуры и реализации кадровой политики. Эти мероприятия оказывают влияние на повышение конкурентоспособности образовательных учреждений;

- внедрение в образовательных учреждениях современных приемов формирования финансовой отчетности, актуальных методик финансового менеджмента, направленных на достижение заданных параметров деятельности, что обосновывает необходимость перехода от принципов сметного финансирования к процессу бюджетирования , направленного на достижение конкурентных результатов и основанному на государственном задании;

- оптимизация систем оценки качества деятельности университетских комплексов посредством использования системы премирования за достижение качественных;

- финансирование университетских комплексов должно базироваться такими параметрами деятельности вуза, как численность выпускников, контингент вновь поступивших студентов, результаты проведенного контроля знаний студентов, степень сложности преподаваемых курсов, общее количество защищенных кандидатских и докторских диссертаций.

Переход образовательного учреждения от сметного финансирования к управлению результатами позволит сформировать методический подход к формированию финансового механизма вуза в современных условиях, стимулировать развитие экономической самостоятельности образовательных учреждений, повысить ответственность образовательных учреждений за достижение общественно значимых измеримых результатов.

Читайте также

Библиографический список

- Купро Е.Г. Проблемы финансирования высших учебных заведений в Российской Федерации // Бухгалтерский учет в бюджетных и некоммерческих организациях. — № 21- 2007

- Мальцева Г.И., Романенко Т.В. Аутсорсинг, трансфертное ценообразование, проектно-ориентированное бюджетирование, внутренний контроль и аудит эффективности использования ресурсов при реализации финансовой стратегии вуза // Университетское управление: практика и анализ. – Екатеринбург: Изд-во УрГУ, 2006. – № 6. – С. 71–78.

- Миргалеева И.В. Проблемы финансирования системы образования на современном этапе // Научно-информационный журнал «Экономические науки». — 2009. — №10(59). — С. 445-449.

- Тараканов В. В. Перспективы развития финансового механизма системы высшего профессионального образования в России / В. В. Тараканов // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. — 2010. — № 2.

References

- Kupro E.G. Problems of financing higher education institutions in the Russian Federation [Problemy finansirovanija vysshih uchebnyh zavedenij v Rossijskoj Federacii]. Accounting in budget and not-for-profit organizations. No. 21. 2007

- Mal’ceva G.I., Romanenko T.V. Outsourcing, transfer pricing, project oriented budgeting, internal controls and audit resource efficiency when implementing financial strategy of high school [Autsorsing, transfertnoe cenoobrazovanie, proektno-orientirovannoe bjudzhetirovanie, vnutrennij kontrol’ i audit jeffektivnosti ispol’zovanija resursov pri realizacii finansovoj strategii vuza]. University governance: practice and analysis. Ekaterinburg. Ural State University, 2006. № 6. pp. 71-78.

- Mirgaleeva I.V. Financing problems of the education system at the present stage [Problemy finansirovanija sistemy obrazovanija na sovremennom jetape ]. Scientific information journal Economics. 2009. No. 10 (59). pp. 445-449.

- Tarakanov V.V. Prospects for the development of the financial mechanism of the system of higher education in Russia [Perspektivy razvitija finansovogo mehanizma sistemy vysshego professional’nogo obrazovanija v Rossii]. Financial Gazette finances, taxes, insurance, accounting. 2010. № 2.