Фармацевтический рынок Российской Федерации: основные структурные параметры развития в 2001-2013 годах

The pharmaceutical market of the Russian Federation: the main structural parameters of development in the years 2001-2013

Авторы

Аннотация

На формирование структуры фармацевтического рынка Российской Федерации влияют внешние и внутренние факторы, воздействие которых связано с определенными закономерностями в развитии рынка. На основе ретроспективного анализа данных 2001-2013 годов сделаны выводы об основных тенденциях развития фармацевтического рынка Российской Федерации. Выявленные закономерности развития фармацевтического рынка Российской Федерации в 2001-2013 годах являются отражением того факта, что существующая траектория развития фармацевтического рынка Российской Федерации проходит по тем этапам, которые характерны для уже сформировавшихся фармацевтических рынков в таких странах как Германия, Франция, Япония, США, Канада, Великобритания и др. В статье также рассматриваются вопросы социальной значимости фармацевтического рынка.

Ключевые слова

фармацевтический рынок, структурные параметры, закономерности и тенденции, социальная значимость.

Рекомендуемая ссылка

Евстратов Александр Владимирович. Фармацевтический рынок Российской Федерации: основные структурные параметры развития в 2001-2013 годах // Современные технологии управления. ISSN 2226-9339. — №2 (50). Номер статьи: 5006. Дата публикации: 08.02.2015. Режим доступа: https://sovman.ru/article/5006/

Authors

Abstract

The structure of the pharmaceutical market of the Russian Federation is influenced by external and internal factors, the last ones are connected with certain regularities in the development of the market. On the basis of the retrospective analysis of data 2001-2013 years made conclusions about the main trends in the pharmaceutical market of the Russian Federation. The patterns of development on the pharmaceutical market of the Russian Federation in 2001-2013 years are a reflection of the fact that the current trajectory of development of the pharmaceutical market of the Russian Federation that is going to which stages that are characterised the already established pharmaceutical markets in such countries as Germany, France, Japan, USA, Canada, UK and other. The article also discusses the issues of social importance on the pharmaceutical market.

Keywords

pharmaceutical market, structural parameters, patterns and trends, and social significance.

Suggested citation

Evstratov Aleksandr Vladimirovich. The pharmaceutical market of the Russian Federation: the main structural parameters of development in the years 2001-2013 // Modern Management Technology. ISSN 2226-9339. — №2 (50). Art. # 5006. Date issued: 08.02.2015. Available at: https://sovman.ru/article/5006/

Введение

Актуальность изучения фармацевтического рынка Российской Федерации, связана, прежде всего, с возрастающей социальной значимостью, которая проявляется в имманентной потребности населения в выздоровлении и ограниченной возможностью производителей и поставщиков удовлетворить эту потребность. Изучение тенденций развития фармацевтического рынка Российской Федерации и лекарственного обеспечения населения ранее проводилось в работах таких исследователей как Богданов В.В., Горлов В.В., Грачева А.В., Малаховская М.В., Третьякова Е.А., Тюренков И.Н., Пескова О.С., Пушкарев О.Н., Степанов А.С., Халатян С.Г., Шаховская Л.С., Шилова Е.В., Юданов А.Ю. и др.

Цель данной статьи состоит в выявлении основных тенденций развития фармацевтического рынка Российской Федерации, а также в определении закономерностей формирования структуры фармацевтического рынка Российской Федерации в рамках ретроспективного анализа.

Как справедливо отмечает Пушкарев О.Н. на фармацевтическом рынке Российской Федерации, «фундаментальные проблемы заключались в том, что фактически отсутствовали научная школа разработки новых лекарственных средств мирового уровня, технология доведения таких разработок до производства, производственные мощности, соответствующие современным требованиям» [5, с.38]. Фармацевтический рынок имеет огромное значение для повышения уровня благосостояния современного общества [11]. Социальная значимость фармацевтического рынка описывается многими исследователями, например Халатян С.Г. утверждает, что «в современных социально-экономических условиях фармацевтическая отрасль является наиболее важнейшей из отраслей и определяющей в успешной реализации национальных проектов и модернизации экономики» [24, с.150]. Помимо переходных факторов, на формирование структуры фармацевтического рынка Российской Федерации влияют изменения инфраструктуры в сфере здравоохранения, а также расширение предпринимательства в практике медицинской деятельности [26, с. 414].

В середине 2000-х годов Правительство Российской Федерации стало уделять больше внимания сфере здравоохранения, и в том числе, развитию фармацевтического рынка. Утвержденная стратегия развития фармацевтической промышленности Российской Федерации на период до 2020 года предполагает осуществление последовательности стратегических мероприятий, которые позволят выйти на качественно новый уровень развития фармацевтического рынка и обеспечения населения Российской Федерации лекарственными средствами и изделиями медицинского назначения.

С момента утверждения стратегии развития фармацевтической промышленности Российской Федерации были приняты законодательные акты, оказывающие воздействие на формирование и развитие фармацевтического рынка, рассчитанные на среднесрочную и долгосрочную перспективу. Например, в 2011 году была утверждена федеральная целевая программа «Развитие фармацевтической и медицинской промышленности Российской Федерации на период до 2020 года и дальнейшую перспективу». В 2012 году была принята стратегия лекарственного обеспечения населения Российской Федерации до 2025 года, которая предполагает осуществление совокупности мероприятий, способных повлиять на доступность лекарственных средств для населения, эффективность и безопасность которых клинически доказана.

Все намеченные мероприятия в рамках принятых государственных программ, которые оказывают воздействие на развитие фармацевтической промышленности, должны придать необходимый импульс для повышения конкурентоспособности российских предприятий. В трудах российских ученых нашли отражение вопросы, связанные с повышением конкурентоспособности. Например, по результатам оценки управления конкурентоспособностью фармацевтических предприятий Третьяковой Е.А. и Шиловой Е.В. была предложена и апробирована методика оценки организационно-управленческой эффективности системы управления конкурентоспособностью фармацевтических предприятий с расчетом фактического и рекомендуемого интегрального показателя [28, с. 119].

После утверждения стратегии развития фармацевтической промышленности Российской Федерации на период до 2020 года в различных субъектах Российской Федерации стали активно формироваться фармацевтические кластеры, которые представляют собой «группу компаний разработчиков, производителей, поставщиков оборудования, научно-исследовательских центров, ВУЗов, технопарков, бизнес-инкубаторов и других компаний, которые работают в смежных сферах деятельности и способны усиливать конкурентные преимущества кластера в целом» [25, с. 52]. Помимо этого, развитие региональных фармацевтических кластеров вписывается в рамки стратегии развития фармацевтической промышленности Российской Федерации до 2020 года. По мнению Горлова В.В. «для создания инфраструктуры кластера необходимы значительные государственные долгосрочные инвестиции, позволяющие обеспечить увеличение числа рабочих мест, коммунальных, налоговых платежей» [2, с. 24].

Деятельность по формированию фармацевтических кластеров, в соответствии со стратегией развития фармацевтической промышленности Российской Федерации на период до 2020 года получила новый импульс в результате подписания в рамках международного экономического форума в Санкт-Петербурге в 2010 году, когда были подписаны соглашения, которые создали условия для создания в этом городе фармацевтического кластера. Первыми компаниями в региональном фармацевтическом кластере Санкт-Петербурга стали: ООО «Герофарм» с проектом создания комплекса по производству фармацевтической продукции с объемом инвестиций 1,3 млрд. рублей; ЗАО «Биокад» с проектом строительства предприятия по производству лекарственных средств в твердом и жидком виде с объемом инвестиций 1,07 млрд. рублей; ООО «Неон» с проектом производства химико-фармацевтической продукции с объемом инвестиций 910 млн. рублей; ООО «Самсон-Мед» – с проектом производства медицинских препаратов с объемом инвестиций 1,5 млрд. рублей [10, с. 214].

Кроме того, многими компаниями была выбрана форма локализации производства, основанная на передаче прав на интеллектуальную собственность. В качестве первого примера можно привести сотрудничество российской компании и компании «Roche», которая передала право на использование лицензии, а также знания и технологии Центру высоких технологий «ХимРар» для разработки лекарственных средств против СПИДа. В качестве второго примера можно привести сотрудничество биофармацевтической компании НПО «Петровакс Фарм» и компании «Pfizer», которые заключили договор, свидетельствующий о намерении передать технологию производства лекарственных средств полного цикла. В качестве третьего примера можно привести сотрудничество российской компании «Биннофарм» и компании «Glaxo-SmithKline», которое осуществлено в форме стратегического альянса для производства некоторых вакцин компании «Glaxo-SmithKline» на территории Российской Федерации.

Наряду с международными альянсами, на фармацевтическом рынке Российской Федерации создаются новые производственные объединения с участием российских производителей. Например, компания «Фарос-21» в Краснодарском крае осуществляет строительство нового фармацевтического производственного комплекса, а компания «Акрихин» активно занимается подготовкой к переходу на стандарты GMP, и в рамках этого строит новые производственные мощности и занимается модернизацией существующих производственных мощностей. Компания «Верофарм» осуществляет строительство новых фармацевтических производств в Воронежской области и Владимирской области, а компания «Фармсинтез» – в Ленинградской области. Таким образом, существующая инвестиционная активность производителей в строительстве новых производственных мощностей свидетельствует о реализации элементов стратегии развития фармацевтической промышленности Российской Федерации на период до 2020 года, которая будет способствовать интенсивному развитию фармацевтического рынка Российской Федерации.

В результате проведенного анализа мер, осуществленных в рамках стратегии дальнейшего развития фармацевтической промышленности Российской Федерации на период до 2020 года, необходимо сделать вывод, что в России, на ближайшее десятилетие, создается благоприятная среда для развития фармацевтического рынка. В период 2015-2020 годов, в соответствии с существующей концепцией долгосрочного социально-экономического развития Российской Федерации, объем государственных расходов отрасли здравоохранения ежегодно будет увеличиваться, и к 2020 году достигнет 5,5% от уровня ВВП. Таким образом, необходимо отметить, что реформирование фармацевтической промышленности, которое было начато в 2008 году, продолжается и находится в активной фазе. Например, в 2012 году Правительством Российской Федерации были приняты несколько законодательных актов, которые исправляли выявленные недочеты в существующем регулировании фармацевтической отрасли [15, с.64], тем самым демонстрируя императив поддержки отечественным производителям лекарственных средств и изделий медицинского назначения.

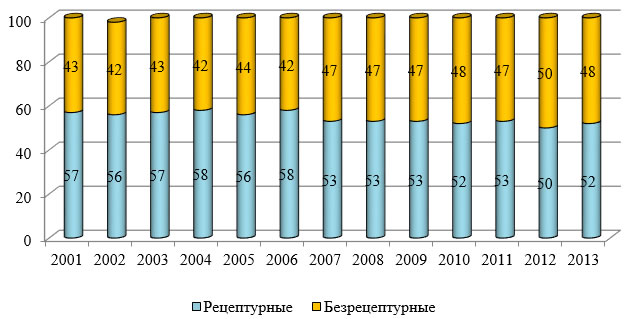

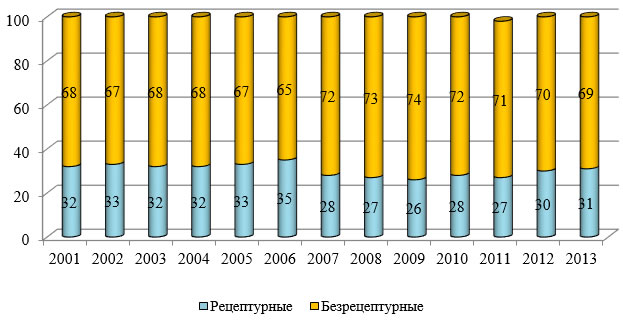

Как справедливо отмечалось в ранних исследованиях автора статьи, «основными параметрами, характеризующими развитие фармацевтического рынка, являются соотношения импортных и отечественных препаратов, аптечных и больничных продаж, и рецептурный и безрецептурный отпуск лекарственных средств» [10,с.210]. Соотношение рецептурных и безрецептурных лекарственных средств на фармацевтическом рынке Российской Федерации до недавних пор свидетельствовало о недостаточном внимании со стороны государственных органов управления ответственных за сферу здравоохранения – в плане контроля ситуации, а со стороны аптечных учреждений – попустительского отношения, которое проявлялось в том, что многие рецептурные лекарственные средства отпускались без рецепта врачей (например, вплоть до 2011 года в любой аптеке потребитель мог приобрести рецептурный антибиотик без рецепта врача). Необходимо отметить, что начиная с 1996 года, на фармацевтическом рынке Российской Федерации наблюдалась тенденция к увеличению доли безрецептурных лекарственных средств и уменьшению доли рецептурных лекарственных средств. В то время это соотношение составляло 50:50 [8, с.26]. Динамика соотношения рецептурных и безрецептурных лекарственных средств в стоимостном выражении показана на рис.1 и натуральном выражении показана на рис.2.

Рис.1. Соотношение рецептурных и безрецептурных ЛС (в стоимостном выражении) на фармацевтическом рынке Российской Федерации [12].

Таким образом, данные представленные на рис.1 свидетельствуют о достаточно стабильном соотношении рецептурных и безрецептурных лекарственных средств на фармацевтическом рынке Российской Федерации. Очевидно, что за анализируемый период доля рецептурных ЛС на фармацевтическом рынке Российской Федерации в стоимостном выражении в среднем составляла около 55%, и с 2007 года по 2013 год демонстрирует устойчивую тенденцию к снижению.

Рис.2. Соотношение рецептурных и безрецептурных ЛС (в натуральном выражении) на фармацевтическом рынке Российской Федерации.

*составлено автором по материалам: «Фармацевтический вестник», «Ремедиум».

Таким образом, данные представленные на рис.2 также свидетельствуют о достаточно стабильном соотношении рецептурных и безрецептурных лекарственных средств в натуральном выражении на фармацевтическом рынке Российской Федерации. Очевидно, что за анализируемый период доля рецептурных ЛС на фармацевтическом рынке Российской Федерации в натуральном выражении в среднем составляла около 30%, и с 2007 года по 2013 год наметилась тенденция к увеличению этой доли.

По результатам анализа состояния и перспектив развития российской фармацевтической промышленности Третьяковой Е.А. и Шиловой Е.В. было выявлено, что «тенденцией российского фармацевтического рынка в последние годы является ежегодно нарастающая зависимость страны от импорта готовых лекарственных препаратов, в том числе жизненно необходимых» [20, с. 54]. Необходимо отметить, что подобная ситуация является результатом высокотехнологичности производства лекарственных средств и зависимостью любой страны от импорта. Естественно, нельзя не отметить, что существующее положение дел с соотношением основных структурных параметров развития фармацевтического рынка Российской Федерации свидетельствует о высокой степени зависимости от иностранных производителей.

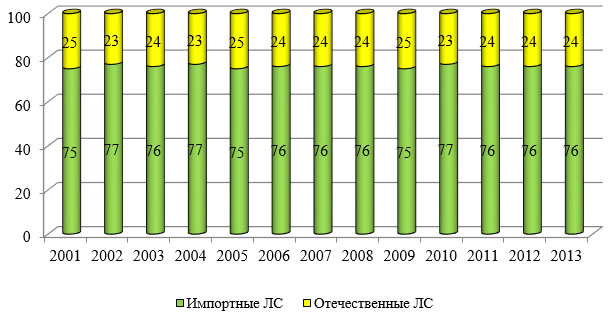

Импорт лекарственных средств на фармацевтическом рынке Российской Федерации осуществляют представительства иностранных компаний и дистрибьюторы [13, с.33]. В результате проведенного анализа автором было выявлено, что соотношение импортных и отечественных лекарственных средств в стоимостном выражении на фармацевтическом рынке Российской Федерации на протяжении анализируемого периода развития 2001-2013 годов характеризуется устойчивыми и неизменными показателями, которые приведены на рис.3 и рис.4.

Рис.3. Соотношение ЛС отечественного и иностранного производства (в стоимостном выражении) на фармацевтическом рынке Российской Федерации.

*составлено автором по материалам: «DSM group».

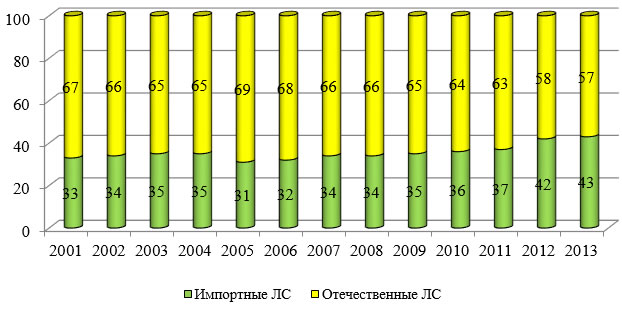

Таким образом, данные представленные на рис.3 свидетельствуют о сильной зависимости фармацевтического рынка Российской Федерации от импортных поставок лекарственных средств. Очевидно, что за анализируемый период доля импорта на фармацевтическом рынке Российской Федерации в стоимостном выражении составляла не менее ¾ всей емкости рынка. Но, также необходимо отметить, что соотношение импортных и отечественных ЛС и ИМН в стоимостном и натуральном выражении существенно отличается. На рис.4 приведена динамика соотношения ЛС отечественного и иностранного производства (в натуральном выражении) на фармацевтическом рынке Российской Федерации.

Рис.4. Соотношение ЛС отечественного и иностранного производства (в натуральном выражении) на фармацевтическом рынке Российской Федерации.

*составлено автором по материалам: «DSM group».

Таким образом, данные представленные на рис.4 свидетельствуют об ином соотношении ЛС и ИМН отечественного и иностранного производства. В среднем, около 64% внутреннего спроса на фармацевтическом рынке Российской Федерации удовлетворяется отечественными производителями. Сложившееся своеобразное противоречие в соотношении основных структурных параметров развития фармацевтического рынка Российской Федерации объясняется тем, что уровень технологического опережения иностранных производителей лекарственных средств, связанный с ориентацией на выпуск оригинальных лекарственных средств позволяет получать им более высокую рентабельность от производства и реализации, по сравнению с отечественными производителями, которые производят дженерики.

Анализ конъюнктуры фармацевтического рынка показал, что на фармацевтическом рынке Российской Федерации преобладают дженерики [16, с.48], а доля оригинальных лекарственных средств в общем количестве лекарственных средств на фармацевтическом рынке находится на незначительном уровне. Необходимо отметить, что невысокая доля оригинальных лекарственных средств является характерной особенностью не только фармацевтического рынка Российской Федерации, но и рынков других стран. Это объясняется тем фактом, что разработка оригинального лекарственного средства является дорогостоящим мероприятием, которое способны осуществить только крупные мировые производители лекарственных средств. Как уже отмечалось автором в ранних публикациях по развитию фармацевтического рынка, невысокая доля оригинальных лекарственных средств связана с тем, что «разработка оригинального препарата требует больших финансовых вложений, поэтому в последнее время на мировом фармацевтическом рынке стали возникать мощнейшие конгломераты, с целью совместных исследований и разработок новых препаратов» [7, с. 38].

В результате анализа фармацевтического рынка Российской Федерации было выявлено, что количество лекарственных средств с момента формирования фармацевтического рынка Российской Федерации увеличилось более чем в 10 раз. Указанная кратность увеличения количества лекарственных средств на фармацевтическом рынке Российской Федерации, также подтверждается исследованиями Шиловой Е.В., которая констатирует, что «ассортимент зарегистрированных в России лекарственных средств, увеличился, практически в 10 раз, по сравнению с периодом начала рыночных реформ. В то же время, ассортиментное многообразие осложняет классификацию лекарственных средств и детерминирует возникновение проблем как на уровне управления товарными запасами отдельных предприятий, так и проблем лекарственного обеспечения в целом» [27, с. 75].

Производители

Анализ конъюнктуры фармацевтического рынка Российской Федерации показал, что отечественные производители лекарственных средств и изделий медицинского назначения в период своего развития с 2001 года по 2013 год потеряли свои лидерские позиции. Если оценивать долю каждого производителя в общем объеме производства на фармацевтическом рынке Российской Федерации, то среди ТОР-10 производителей году была представлена только лишь одна компания «Фармстандарт», которая занимает третье место в соответствии с рейтингом 2013 года.

Таблица 1 — Лидеры по объему продаж ЛС в стоимостном выражении (первые 10)

|

Производитель |

Доля на рынке, (%) |

|

|

1. |

SANOFI-AVENTIS |

5,58 |

|

2. |

NOVARTIS |

5,42 |

|

3. |

ФАРМСТАНДАРТ |

4,22 |

|

4. |

BAYER |

3,40 |

|

5. |

TAKEDA |

3,33 |

|

6. |

TEVA |

3,11 |

|

7. |

BERLIN-CHEMIE |

3,07 |

|

8. |

ABBOT&CO.KG |

2,71 |

|

9. |

GEDEON RICHTER |

2,51 |

|

10. |

SERVIER |

2,48 |

|

Общая доля 10 производителей в стоимостном объеме продаж фармацевтического рынка РФ. |

35,83 |

*составлено автором по материалам: «DSM group».

Фармацевтический рынок Российской Федерации входит в десятку крупнейших фармацевтических рынков мира в стоимостном выражении по абсолютным показателям. Например, по итогам 2012 года фармацевтический рынок Российской Федерации занимает 7 место. Относительные показатели, характеризующие среднегодовые темпы роста, также демонстрируют стабильную динамику на уровне 15% и занимает 3 место. Динамика объема фармацевтического рынка Российской Федерации представлена на рис.5.

Рис.5. Объем фармацевтического рынка Российской Федерации [12].

Как справедливо отмечает Халатян С.Г., что «одним из фундаментальных факторов развития фармацевтической отрасли является динамичное и эффективное функционирование оптовых структур в товаропроводящей цепочке лекарственных средств» [22, с. 54]. Соглашаясь с позицией Халатяна С.Г., что «устойчивое развитие оптового звена фармацевтического рынка России во многом определяется нацеленностью на полное и качественное удовлетворение потребностей конечных потребителей посредством эффективного функционирования всей цепочки поставок» [23, с.62], необходимо отметить, что существуют и другие факторы устойчивого развития как оптового звена, так и фармацевтического рынка в целом.

Оптовые поставщики

Анализ конъюнктуры фармацевтического рынка показал, что оптовое звено фармацевтического рынка Российской Федерации в период своего развития с 1992 года по 2013 год демонстрировало тенденцию к увеличению уровня концентрации на рынке и сокращению численности оптовых посредников на российском фармацевтическом рынке. Дистрибьюторские компании обеспечивают доступ иностранных производителей на фармацевтический рынок Российской Федерации, а также занимаются распространением ЛС отечественного производства. Концентрация дистрибьюторских компаний является довольно высокой: 15 крупнейших компаний занимают около 80% рынка. Значимость дистрибьюторских компаний на фармацевтическом рынке, помимо обоснования экономической эффективностью роли посредников, связана, прежде всего, с территориальными особенностями Российской Федерации. В условиях жесткой конкуренции только крупные компании способны генерировать капиталы и содержать широкую филиальную сеть по всей стране. Безусловными лидерами среди дистрибьюторских компаний являются «СИА Интернейшнл» и «Протек». Суммарная доля этих компаний в общем объеме рынка составляет 34%. Также необходимо отметить, что высокими темпами роста характеризуется деятельность таких дистрибьюторских компаний как «Р-Фарм» и «Биотэк».

Формирование и развитие структуры дистрибьюторской сети на фармацевтическом рынке Российской Федерации демонстрирует тенденцию к усилению концентрации компаний в рамках горизонтальной и вертикальной интеграции. Горизонтальная интеграция компаний предполагает процессы слияний и поглощений на уровне «дистрибьютор↔дистрибьютор», а вертикальная интеграция предполагает процессы слияний и поглощений на уровне «дистрибьютор↔аптечная сеть». Например, в последние несколько лет, многие крупные дистрибьюторы осуществили процессы вертикальной интеграции, и приобрели аптечные сети («Катрен», «Протек», «Роста», «Ориола» и др.). Между тем, необходимо отметить, что дистрибьюторские компании на фармацевтическом рынке Российской Федерации, начиная с 2001 года демонстрируют тенденцию к стабильному увеличению уровня концентрации, который к 2013 году составил для первых трех участников дистрибьюторской сети – 46%, для первых четырех участников дистрибьюторской сети – 68%, для пяти участников дистрибьюторской сети – 87%. Подробнее динамика уровня концентрации дистрибьюторов на фармацевтическом рынке Российской Федерации представлена на рисунке 6.

Рис.6. Уровень концентрации дистрибьюторов (первые 3,4,5 компаний) на фармацевтическом рынке Российской Федерации.

*составлено автором по материалам: «DSM group».

Развитие дистрибьюции на фармацевтическом рынке Российской Федерации демонстрирует тенденцию к диверсификации, которая проявляется в экспансии дистрибьюторов в розничную сферу и приобретении аптечных сетей. Например, в 2012 году компания «Империя-фарма» приобрела аптечную сеть «Доктор Столетов», которая входит в ТОP-15 аптечных сетей на фармацевтическом рынке Российской Федерации. Также «Империя-фарма» занимается активным развитием своей региональной сети и открывает новые филиалы и представительства. Помимо экспансии в розничную сферу, у дистрибьюторских компаний наблюдается движение капиталов в сферу производства ЛС и ИМН.

По мнению Пушкарева О.Н., на фармацевтическом рынке Российской Федерации «наиболее распространенным является канал сбыта 2-го уровня: производитель – оптовый посредник (дистрибьютор) – аптека – покупатель», что свидетельствует о еще незавершившемся процессе формирования структуры каналов распределения на фармацевтическом рынке [19, с. 50]. По мнению Горлова В.В. «сбытовая деятельность нацелена на анализ ассортимента реализуемых лекарственных средств, а также на анализ показателей рентабельности…» [4, с.690] и вполне справедливо, что «для фармацевтических производственных организаций важно, чтобы добавочный доход, полученный от использования результатов сегментации, превышал средства, вложенные в ее осуществление, так как анализ данных и разработка дополнительных рекламных материалов увеличивают расходы на ведение бизнеса» [3, с. 12]. Третьякова Е.А. и Шилова Е.В. моделируя динамическую систему управления конкурентоспособностью фармацевтических предприятий, справедливо отмечают, что «развитие научных, методических и организационных положений по формированию эффективной системы управления конкурентоспособностью фармацевтических предприятий является актуальным и требует повышения производственного потенциала фармацевтических предприятий» [19, с. 46].

Розничные поставщики

Анализ конъюнктуры фармацевтического рынка показал, что розничное звено фармацевтического рынка Российской Федерации в период своего развития с 1992 года по 2013 год также демонстрировало тенденцию к увеличению уровня концентрации на рынке и сокращению численности розничных посредников на российском фармацевтическом рынке. Но при этом, необходимо отметить, что одновременно с процессом укрупнения розничных поставщиков наблюдалось увеличение общей численности аптечных учреждений. Подобная динамика объясняется, по мнению автора, процессами укрупнения аптечных сетей, которые за счет поглощения мелких расширяли свои сбытовые сети.

Последним звеном в каналах распределения ЛС и ИМН являются аптечные розничные сети. Розничная сфера распределения характеризуется низкой степенью концентрации участников рынка, что характеризуется показателем, который свидетельствует, что на 10 крупнейших компаний приходится около 16% всего рынка. Розничная сфера распределения очень сильно подвержена влиянию государственного контроля за ценовой политикой компаний на ЛС и ИМН.

Таблица 2 — Лидеры по объему продаж в стоимостном выражении среди классических аптечных сетей (первые 15)

|

Производитель |

Головная компания |

Доля на рынке (%) |

Количество торговых точек |

|

|

1. |

РИГЛА |

Москва |

2,68 |

885 |

|

2. |

A5 GROUP |

Москва |

2,04 |

1 134 |

|

3. |

АПТЕКИ 36,6 |

Москва |

1,77 |

737 |

|

4. |

ФАРМАИМПЕКС |

Ижевск |

1,43 |

416 |

|

5. |

ФАРМАКОР |

Санкт-Петербург |

1,26 |

394 |

|

6. |

A.V.E. GROUP |

Москва |

1,23 |

244 |

|

7. |

ИМПЛОЗИЯ |

Самара |

1,21 |

953 |

|

8. |

РАДУГА |

Санкт-Петербург |

0,9 |

562 |

|

9. |

ФАРМЛЕНД |

Уфа |

0,83 |

270 |

|

10. |

СТАРЫЙ ЛЕКАРЬ |

Москва |

0,83 |

243 |

|

11. |

САМСОН-ФАРМА |

Москва |

0,78 |

27 |

|

12. |

ВИТА |

Самара |

0,77 |

454 |

|

13. |

ДОКТОР СТОЛЕТОВ |

Москва |

0,74 |

387 |

|

14. |

ПЕРВАЯ ПОМОЩЬ |

Санкт-Петербург |

0,71 |

173 |

|

15. |

ВОЛГОФАРМ |

Волгоград |

0,68 |

71 |

|

Общая доля 15 аптечных сетей на рынке |

17,86 |

6 950 |

||

*составлено автором по материалам: «Фармацевтический вестник».

Как показывает проведенный анализ конъюнктуры фармацевтического рынка Российской Федерации, большинство аптечных сетей находятся в точке бифуркации, в которой аптечные сети работают с рентабельностью 1-2%, и при изменении рыночной конъюнктуры могут некоторое время балансировать на уровне безубыточности или работать с убытком.

Таблица 3 — Лидеры по объему продаж в стоимостном выражении среди аптечных ассоциаций

|

Производитель |

Головная компания |

Доля на рынке (%) |

Количество торговых точек |

|

|

1. |

СОЮЗФАРМА |

Москва |

3,26 |

3 408 |

|

2. |

UMG |

Москва |

2,06 |

830 |

|

3. |

АЛФЕГА АПТЕКА |

Москва |

1,89 |

1 083 |

|

4. |

АСНА |

Москва |

1,26 |

165 |

|

Общая доля 4 аптечных ассоциаций на рынке |

8,47 |

5 486 |

||

*составлено автором по материалам: «Фармацевтический вестник».

По результатам анализа функционирования аптечных сетей на фармацевтическом рынке Российской Федерации было выявлено, что структура розничного рынка изменила свою конфигурацию и произошла смена лидера – компанию «36,6» опередили аптечная сеть «Ригла» и аптечная сеть «A5», которые в сумме занимают 7% рынка. На рис.7 показан уровень концентрации аптечных сетей на фармацевтическом рынке Российской Федерации.

Рис.7. Уровень концентрации аптечных сетей (в %) на фармацевтическом рынке РФ

*составлено автором по материалам: «Фармацевтический вестник».

Таким образом, на протяжении анализируемого периода 2001-2013 годов было выявлено, что уровень концентрации аптечных сетей (TOP-10 компаний) на фармацевтическом рынке Российской Федерации демонстрирует устойчивую тенденцию к росту и демонстрирует практически трехкратное увеличение. Формирование и развитие аптечных сетей на фармацевтическом рынке Российской Федерации связано с проявлением тенденций к концентрации аптечного сектора. По сравнению с началом 2000 годов уровень концентрации повысился, но спада общего количества не произошло, что свидетельствует об оптимизации структуры рынка. Причем эта тенденция наблюдается и на региональном уровне [21, с. 20]. Необходимо отметить, что процессы усиления концентрации участников рынка связаны, в том числе, с процессами слияний и поглощений, которые изменяют структуру рынка, но тем не менее, крупные аптечные сети демонстрируют очень умеренные темпы развития.

Динамичное развитие фармацевтического рынка определяется его жизненным приоритетом, так как человечество с самого начала своего существования нуждается в постоянном потреблении лекарственных средств и изделий медицинского назначения, чтобы поддерживать свое здоровье на необходимом для полноценной жизни уровне [6, с. 138]. Ключевым фактором благополучия и процветания общества является здоровье его граждан, которое выступает в качестве невозобновляемого ресурса [9, с. 35]. Процесс выбора лекарственного средства потребителем осуществляется под воздействием различных факторов влияния, главным из которых является рекомендация врача, например, по результатам сравнительной оценки уровня цен на лекарственные средства в розничных аптечных организациях Степановым А.С. было выявлено, что «на ранних этапах становления розничного фармацевтического рынка в России решающее значение при выборе потребителем аптечного учреждения имели такие факторы, как широта ассортимента и качество лекарственных средств» [17, с. 60]. По наблюдениям Богданова В.В. и Малаховской М.В. «достоверно фиксируемыми национальной статистикой факторами поведения покупателей на рынке фармацевтической помощи являются цена и средний доход домохозяйств» [1, с. 194].

Источники формирования спроса

Помимо того, что на фармацевтическом рынке спрос на лекарственные средства и изделия медицинского назначения формируется медицинскими работниками, необходимо отметить влияние фактора сезонности спроса. При прогнозировании спроса на лекарственные средства и изделия медицинского необходимо учитывать фактор сезонности, например, в результате изучения продаж лекарственных средств, Степановым А.С. были выявлены коэффициенты сезонности для некоторых групп ЛС и ИМН и сделано предположение о возможности использования коэффициентов корреляции годовых циклов как показателей, отражающих степень сезонности товарной позиции [18, с. 32].

Рис.8. Источники формирования спроса на фармацевтическом рынке ( в %).

*составлено автором по материалам: «Ремедиум».

Анализируя источники формирования спроса на мировом фармацевтическом рынке было установлено, что развитые страны Европейского союза, в среднем, более чем на 2/3 формируют спрос на фармацевтическом рынке за счет государства (рис.8). В Российской Федерации, по сравнению с Великобританией, Швецией, Японией, Германией, Францией, Канадой и др. государство создает спрос на лекарственные средства в 1,5-2 раза ниже. Однако после утверждения стратегии развития фармацевтической промышленности Российской Федерации на период до 2020 года, наметились тенденции, которые свидетельствуют о росте спроса на фармацевтическом рынке за счет государства. В настоящий момент развитие фармацевтической отрасли в Российской Федерации является приоритетным направлением экономической политики государства.

Заключение

В результате проведенного ретроспективного анализа структурных параметров развития фармацевтического рынка Российской Федерации в 2001-2013 годах, автором были выявлены основные тенденции:

1. Увеличение доли (в стоимостном выражении) безрецептурных лекарственных средств и сокращение доли рецептурных лекарственных средств.

2. Увеличение доли (в стоимостном выражении) лекарственных средств иностранного производства и сокращение доли отечественного производства.

3. Диверсификация бизнеса субъектов рынка и построение цепочек вертикальной интеграции (организация собственного производства и приобретение собственных аптечных сетей).

В качестве основных закономерностей развития фармацевтического рынка Российской Федерации в 2001-2013 годах, необходимо выделить:

1. Сокращение численности дистрибьюторов и переход к большей концентрации участников рынка, что свидетельствует об оптимизации каналов распределения и упорядоченности их конфигурации.

2.Повышение численности аптечных учреждений, что свидетельствует о расширении доступности лекарственных средств и изделий медицинского назначения для потребителей в соответствии со спецификой географического расположения рынка.

3.Повышение численности производителей лекарственных средств, которые выбрали стратегию на модернизацию производственных мощностей и переход на стандарты GMP.

Читайте также

Библиографический список

- Богданов В.В., Малаховская М.В. Подходы к анализу рынка лекарственных препаратов в субъекте Федерации (на примере Красноярского края) // Вестник Томского государственного университета. 2011. — № 4 (16). — С. 192-196.

- Горлов В.В. Состояние фармацевтического рынка России и показатели эффективности производственной деятельности фармацевтических организаций // Финансовая аналитика: проблемы и решения. 2013. — №7 (145). — С. 22-27.

- Горлов В.В. Управленческий учет производственных фармацевтических организаций: сегментация клиентов // Финансовая жизнь. 2011. — №3. — С. 10-15.

- Горлов В.В. Учет и контроль в фармацевтических производственных организациях // РИСК: ресурсы, информация, снабжение, конкуренция. 2011. — №4. — С. 684-692.

- Грачева А.В., Пушкарев О.Н. Трансформации структуры отечественного рынка лекарственных средств // Вестник экономики, права и социологии. 2013. — №1. — С. 36-41.

- Евстратов А.В. Слияния и поглощения компаний на мировом фармацевтическом рынке // Известия ВолгГТУ. Волгоград, 2010. — № 13. — С. 135-138.

- Евстратов А.В. Основные тенденции слияний и поглощений на фармацевтическом рынке // Вестник филиала ВЗФЭИ в г.Волгограде. 2010. — № 7. — С. 38-40.

- Евстратов А. В. Формирование и развитие фармацевтического рынка Российской Федерации // Известия ВолгГТУ. 2006. — № 5. — С. 24-28.

- Евстратов А.В., Бережнова А.И. Конкурентоспособность отечественных производителей в сегменте противоаллергических препаратов на фармацевтическом рынке Российской Федерации // Известия ВолгГТУ. – Волгоград, 2012. – № 16 (103). – С. 35-39.

- Евстратов А.В. Региональная специфика формирования фармацевтических кластеров в современной России // Известия ВолгГТУ. Волгоград, 2011. — № 4. — С. 210-215.

- Евстратов А.В., Игнатьева В.С. Динамика основных структурных параметров развития фармацевтического рынка Российской Федерации: тенденции и перспективы // Молодой ученый. 2014. — № 18(77). — С. 357-361.

- Евстратов А.В., Рябова Г.А. Основные тенденции и перспективы развития фармацевтического рынка Российской Федерации // Молодой ученый. 2014. — № 19(77).

- Мартынюк О.В., Евстратов А.В. Особенности развития дистрибьюции на фармацевтическом рынке Российской Федерации // Международный научно-исследовательский журнал. 2014. — №5-2 (24). — С. 32-35.

- Пушкарев О.Н., Грачева А.В. Некоторые особенности комплекса продвижения фармацевтической продукции на рынке России // Вестник экономики, права и социологии. 2011. — №4. — С. 97-101.

- Рябова Г.А., Евстратов А.В. Регулирование деятельности отечественных и зарубежных компаний на фармацевтическом рынке в РФ // Международный научно-исследовательский журнал. 2014. — №3-3(22). — С. 64-65.

- Рябова Г. А., Евстратов А. В. Анализ фармацевтического рынка Российской Федерации // Международный научно-исследовательский журнал. 2014. — №5-2(24). — С. 47-49.

- Степанов А.С. Подходы к проведению сравнительной оценки уровня цен на лекарственные средства в розничных аптечных организациях // Практический маркетинг. 2011. — № 11. — С. 56-61.

- Степанов А.С., Щекин М.В., Сапожников А.А. Прогнозирование фармацевтических продаж: сезонный аспект // Новая аптека. 2006. — № 2. — С. 31-35.

- Третьякова Е.А., Шилова Е.В. Концептуальное моделирование динамической системы управления конкурентоспособностью фармацевтических промышленных предприятий // Вестник Пермского университета. 2012. — №2(13). — С. 42-51.

- Третьякова Е.А., Шилова Е.В. Состояние и перспективы инновационного развития российской фармацевтической промышленности // Управление экономическими системами: электронный журнал. 2012. — №40(40). — С. 52-70.

- Тюренков И.Н., Евстратов А.В. Товаропроводящая система волгоградского фармацевтического рынка // Новая Аптека. 2003. — №5. — С. 18-22.

- Халатян С.Г. Развитие оптовых структур фармацевтического рынка южного федерального округа: логистический аспект // Региональная экономика: теория и практика. 2012. — №4(235). — С. 51-57.

- Халатян С.Г. Логистическая система оптового распределения фармацевтической продукции (на примере Южного федерального округа) // Региональная экономика: теория и практика. 2012. — №43(274). — С. 61-67.

- Халатян С.Г. К вопросу об управлении цепями поставок в фармацевтической отрасли России // Вестник института дружбы народов Кавказа. 2012. — №1(21). — С. 148-152.

- Шаховская Л.С., Евстратов А.В., Пескова О.С. Формирование региональных фармацевтических кластеров в современной России // Вестник РУДН. Серия: Экономика. 2011. — № 2. — С. 49-56.

- Шаховская, Л.С. Евстратов, А.В. Фармацевтический рынок в Волгоградской области: проблемы формирования и перспективы развития. «Экономика развития региона: проблемы, поиски, перспективы». Вып.7. Том 1. / Под ред. Иншакова О.В. Волгоград: ВолгГУ, 2006. — С. 414-426.

- Шилова Е.В. Анализ рынка российских фармацевтических предприятий-производителей лекарственных препаратов на основе матричного подхода // Менеджмент в России и за рубежом. 2010. — №5. — С. 73-78.

- Шилова Е.В., Третьякова Е.А. Оценка системы управления конкурентоспособностью фармацевтических предприятий // Российское предпринимательство. 2011. — №72. — С. 117-122.

References

- Bogdanov V.V., Malahovskaja M.V. Approaches to the analysis of the market of drugs in the regions (the example of the Krasnoyarsk Territory) [Podhody k analizu rynka lekarstvennyh preparatov v sub#ekte Federacii (na primere Krasnojarskogo kraja)]. Herald of Tomsk State University. 2011. № 4 (16), pp. 192-196.

- Gorlov V.V. Condition of the Russian pharmaceutical market and performance indicators of industrial activity of pharmaceutical organizations [Sostojanie farmacevticheskogo rynka Rossii i pokazateli jeffektivnosti proizvodstvennoj dejatel’nosti farmacevticheskih organizacij]. Financial analytics: problems and solutions. 2013. № 7 (145), pp. 22-27.

- Gorlov V.V. Managerial accounting of manufacturing pharmaceutical organizations customer segmentation [Upravlencheskij uchet proizvodstvennyh farmacevticheskih organizacij segmentacija klientov]. Financial Life. 2011. № 3, pp. 10-15

- Gorlov V.V. Control and accounting in manufacturing pharmaceutical organizations [Uchet i kontrol’ v farmacevticheskih proizvodstvennyh organizacijah]. RISK, resources, information, supply, competition. 2011. № 4, pp. 684-692.

- Gracheva A.V., Pushkarev O.N. Transformation of the structure of the domestic pharmaceutical market [Transformacii struktury otechestvennogo rynka lekarstvennyh sredstv]. Herald of economics, law and sociology. 2013. № 1, pp. 36-41.

- Evstratov A.V. Mergers and acquisitions in the global pharmaceutical market [Slijanija i pogloshhenija kompanij na mirovom farmacevticheskom rynke]. News VSTU. Volgograd, 2010. № 13, pp. 135-138.

- Evstratov A.V. Major trends of mergers and acquisitions in the pharmaceutical market [Osnovnye tendencii slijanij i pogloshhenij na farmacevticheskom rynke]. Herald of the branch of all-russian extramural financial and economic institute in Volgograd. 2010. № 7, pp. 38-40.

- Evstratov A.V. Formation and development of the pharmaceutical market in the Russian Federation [Formirovanie i razvitie farmacevticheskogo rynka Rossijskoj Federacii]. News VSTU. 2006. №. 5, pp. 24-28.

- Evstratov A.V., Berezhnova A.I. Competitiveness of domestic producers in the segment of antiallergic drugs in the pharmaceutical market of the Russian Federation [Konkurentosposobnost’ otechestvennyh proizvoditelej v segmente protivoallergicheskih preparatov na farmacevticheskom rynke Rossijskoj Federacii]. News VSTU. Volgograd, 2012. № 16 (103), pp. 35-39.

- Evstratov A.V. Regional specificity of formation of pharmaceutical clusters in modern Russia [Regional’naja specifika formirovanija farmacevticheskih klasterov v sovremennoj Rossii]. News VSTU. Volgograd, 2011. № 4. pp. 210-215.

- Evstratov A.V., Ignat’eva V.S. Dynamics of the main structural parameters of development on the pharmaceutical market of the Russian Federation: trends and prospects [Dinamika osnovnyh strukturnyh parametrov razvitija farmacevticheskogo rynka Rossijskoj Federacii: tendencii i perspektivy]. Young scientist. 2014. № 18 (77). pp. 357-361.

- Evstratov A.V., Rjabova G.A. The main trends and prospects of development of the pharmaceutical market of the Russian Federation [Osnovnye tendencii i perspektivy razvitija farmacevticheskogo rynka Rossijskoj Federacii]. Young scientist. 2014. № 19 (77).

- Martynjuk O.V., Evstratov A.V. Peculiarities of the development of distribution on the pharmaceutical market of the Russian Federation [Osobennosti razvitija distrib’jucii na farmacevticheskom rynke Rossijskoj Federacii]. International scientific research journal. 2014. №. 5-2 (24), pp. 32-35.

- Pushkarev O.N., Gracheva A.V. Some features of the promoting complex of pharmaceutical products in the market of Russia [Nekotorye osobennosti kompleksa prodvizhenija farmacevticheskoj produkcii na rynke Rossii]. Herald of economics, law and sociology. 2011. № 4, pp. 97-101.

- Rjabova G.A., Evstratov A.V. Regulation of domestic and foreign companies in the pharmaceutical market in Russia [Regulirovanie dejatel’nosti otechestvennyh i zarubezhnyh kompanij na farmacevticheskom rynke v RF]. International scientific research journal. 2014. № 3-3(22), pp. 64-65.

- Rjabova G.A., Evstratov A.V. Analysis of the pharmaceutical market of the Russian Federation [Analiz farmacevticheskogo rynka Rossijskoj Federacii]. International scientific research journal. 2014. №. 5-2(24), pp. 47-49.

- Stepanov A.S. Approaches to conduct a comparative assessment of the level of prices for medicines in retail pharmacy organizations [Podhody k provedeniju sravnitel’noj ocenki urovnja cen na lekarstvennye sredstva v roznichnyh aptechnyh organizacijah]. Practical marketing. 2011. № 11, pp. 56-61.

- Stepanov A.S., Shhekin M.V., Sapozhnikov A.A. Pharmaceutical sales forecasting, seasonal aspect [Prognozirovanie farmacevticheskih prodazh, sezonnyj aspekt]. New pharmacy. 2006. № 2, pp. 31-35.

- Tret’jakova E.A., Shilova E.V. Conceptual modeling of dynamic control system of competitive pharmaceutical industry [Konceptual’noe modelirovanie dinamicheskoj sistemy upravlenija konkurentosposobnost’ju farmacevticheskih promyshlennyh predprijatij]. Herald of the Perm university. 2012. № 2 (13), pp. 42-51.

- Tret’jakova E.A., Shilova E.V. Status and prospects of innovative development of the Russian pharmaceutical industry [Sostojanie i perspektivy innovacionnogo razvitija rossijskoj farmacevticheskoj promyshlennosti]. Management of economic systems: an electronic journal. 2012. № 40 (40), pp 52-70.

- Tjurenkov I.N., Evstratov A.V. Commodity system of Volgograd pharmaceutical market [Tovaroprovodjashhaja sistema volgogradskogo farmacevticheskogo rynka]. New pharmacy. 2003. № 5, pp. 18-22.

- Halatjan S.G. Development of the wholesale pharmaceutical market structures of the southern federal district:logistic aspect [Razvitie optovyh struktur farmacevticheskogo rynka juzhnogo federal’nogo okruga: logisticheskij aspekt]. Regional economy: theory and practice. 2012. № 4 (235), pp. 51-57.

- Halatjan S.G. Logistics system wholesale distribution of pharmaceutical products (the example of the Southern federal district) [Logisticheskaja sistema optovogo raspredelenija farmacevticheskoj produkcii (na primere Juzhnogo federal’nogo okruga)]. Regional economy. theory and practice. 2012. № 43 (274), pp. 61-67.

- Halatjan S.G. Issue of supply chain management in the pharmaceutical industry in Russia [K voprosu ob upravlenii cepjami postavok v farmacevticheskoj otrasli Rossii]. Herald of the Institute of friendship of peoples of the Caucasus. 2012. № 1 (21), pp. 148-152.

- Shahovskaja L.S., Evstratov A.V., Peskova O.S. Formation of regional pharmaceutical clusters in modern Russia [Formirovanie regional’nyh farmacevticheskih klasterov v sovremennoj Rossii]. Herald of Peoples’ Friendship University. Series: The Economy. 2011. № 2, pp. 49-56.

- Shahovskaja, L.S. Evstratov, A.V. The pharmaceutical market in the Volgograd region, problems of formation and development prospects. The economy of the region: problems, searches, perspectives[Farmacevticheskij rynok v Volgogradskoj oblasti: problemy formirovanija i perspektivy razvitija. Jekonomika razvitija regiona: problemy, poiski, perspektivy]. Issue 7. Volume 1 Volgograd. 2006. pp. 414-426.

- Shilova E.V. The analysis of the market of Russian pharmaceutical companies, producing drugs on the basis of the matrix approach [Analiz rynka rossijskih farmacevticheskih predprijatij-proizvoditelej lekarstvennyh preparatov na osnove matrichnogo podhoda]. Management in Russia and abroad. 2010. № 5, pp. 73-78.

- Shilova E.V., Tret’jakova E.A. Assessment of management system of competitive pharmaceutical companies [Ocenka sistemy upravlenija konkurentosposobnost’ju farmacevticheskih predprijatij]. Russian entrepreneurship. 2011. № 72, pp. 117-122.