Наловая система России как инструмент социально-экономической дифференциации

Russian tax system as an instrument of socio-economic differentiation

Авторы

Аннотация

В статье показано современное состояние налоговой системы в России. Выявлены проблемы, связанные с налоговой нагрузкой, дана оценка вы-явленных проблем. В качестве примера рассматриваются разные сферы в отдельности, на которые накладывается налоговое бремя, сравнивается российское налогообложение с зарубежным. Раскрыта сущность и взаимосвязь между прогрессивной и регрессивной шкалой налогообложения, способы их применения в различных странах. В итоге предлагаются пути решения изложенных проблем в области налогообложения, способы улучшения качества налоговой системы.

Ключевые слова

налоговое бремя, налоговая нагрузка, налоговая система, налогообложение, налогоплательщики, теневая экономика, дефицит бюджета, налоговая политика, прогрессивная и регрессивная шкала налогообложения.

Рекомендуемая ссылка

Бекренёв Юрий Владимирович, Копаница Юлия Алексеевна. Наловая система России как инструмент социально-экономической дифференциации // Современные технологии управления. ISSN 2226-9339. — №5 (65). Номер статьи: 6501. Дата публикации: 15.05.2016. Режим доступа: https://sovman.ru/article/6501/

Authors

Abstract

This article is devoted to the modern state of the Tax System in Russia. Cur-rent tax burden has been analyzed. Further, the authors compare the Russian and the Foreign Tax Systems. Particular attention is given to the progressive and regressive tax in different countries. Solutions in taxation are presented.

Keywords

tax burden, tax system, taxation, taxpayer, hidden economy, budget deficit, tax policy, progressive and regressive tax.

Suggested citation

Bekrenjov Jurij Vladimirovich, Kopanica Julija Alekseevna. Russian tax system as an instrument of socio-economic differentiation // Modern Management Technology. ISSN 2226-9339. — №5 (65). Art. # 6501. Date issued: 15.05.2016. Available at: https://sovman.ru/article/6501/

1. Введение

Налоги являются основным инструментом государственного регулирования, с помощью которых пополняется государственный бюджет, обеспечивающий деятельность государственных и муниципальных органов самоуправления.

В каждой стране существуют свои налоговые системы, значительно отличающиеся друг от друга. На развитие экономики страны воздействует эффективность системы налогообложения. С помощью налогов происходит перераспределение доходов, которое должно способствовать сокращению разрывов в доступности к материальным благам разных слоев населения, снижению социальной напряженности в обществе, сглаживанию экономических циклов.

Поэтому актуальными вопросами функционирования налоговой системы России на современном этапе являются проблемы социально-экономической дифференциации, решение которых обеспечило бы обществу равенство, баланс и комфортное существование.

Для выявления существующих проблем в области налогообложения и подбора путей их решения необходимо провести анализ налоговой системы РФ на современном этапе, оценить его качество, а также проанализировать зарубежный опыт в налоговой сфере.

2. Оценка налогообложения в России и его проблемы на современном этапе

Налоговая система Российской Федерации в последнее время подвергается критике со стороны различных сообществ и обычных граждан. Существует целый ряд проблем, среди которых выделяют высокое налоговое бремя, нерациональность расходования полученных бюджетами средств, неоднозначность и сложность налогового законодательства, в некоторых случаях – фактически двойное налогообложение. Каждая из вышеизложенных проблем требует решения. Для налогоплательщиков всегда будет актуален вопрос снижения приходящихся на них налогов и сборов. Поэтому необходимо проанализировать, возможны ли какие-либо послабления в сложившейся ситуации, в условиях санкций и девальвации национальной валюты вследствие выравнивания платежного баланса. Ведь политика Центрального Банка РФ направлена на борьбу с дефицитом федерального бюджета, более чем на одну треть зависимого от нефтегазовых доходов. Получается, если снизить налоговую нагрузку, то еще больше усугубится ситуация, спровоцировав дефицит бюджетов и недофинансирование всей бюджетной системы [1].

Минфин РФ ищет пути выхода из сложившейся ситуации.

Предлагается отказаться от индексации пенсий россиян на уровень прошлогодней инфляции – в пользу индексации в зависимости от роста доходов Пенсионного фонда. По мнению Минфина, это позволит сократить бюджетный дефицит [2].

Недавно в Госдуму поступил новый проект закона о введении прогрессивной шкалы налогов: доходы до 2 млн. руб. в месяц предложено облагать по ставке 13%. Доходы свыше 2 млн. – по повышенным ставкам.

В конце прошлого года была введена повышенная ставка налога на имущество – на жилые дома, кадастровая стоимость которых более 300 млн. рублей. С 2018 года предложено часть страховых взносов в социальные фонды взимать с работников из их зарплат [3].

Таким образом, необходимо проанализировать, насколько целесообразны предлагаемые меры в вопросе снижения налоговой нагрузки, и облегчают ли они жизнь налогоплательщикам. Для этого необходимо рассмотреть современную систему налогообложения.

Статья 5 закона 212-ФЗ от 24.07.2009 гласит: плательщиками страховых взносов являются «лица, производящие выплаты физическим лицам», то есть работодатели.

Если рассматривать бюджетную сферу, то работодателем, например, в обычной муниципальной школе выступает директор. Но реальным плательщиком страховых взносов является не директор школы, а бюджет. Минфину, чтобы компенсировать рост отчислений в медицинский фонд, придется либо увеличить фонд зарплаты бюджетников, либо уменьшить бюджетникам зарплату.

Разница в оплате труда достаточно большая. Одной из причин дифференциации доходов является непропорциональное распределение доли фонда оплаты труда для работников. По данным Роскомстата 52% фонда оплаты труда получают 20% высокооплачиваемых работников, тогда как на 20% низкооплачиваемых приходится 3,5% фонда зарплаты [5]. Это приводит к неравенству в обществе.

Затем рассмотрим предприятия, которым налоги и страховые взносы приходится закладывать в затраты. Половина предприятий этой группы (Газпром, Роснефть и т.д.) монополисты. Цены на монопольные товары диктует не рынок, а сами монополисты. Им не страшна никакая налоговая нагрузка, так как все налоги они включают в затраты, а затраты формируют цену товара. Например, увеличили платежи в медицинский фонд с января – с июля подняли тарифы на коммуналку. И такая ситуация на рынке монопольных товаров и услуг происходит каждый год. Таким образом, получается, что почти 50% стоимости услуг ЖКХ – налоги.

Кроме того, ставка 30% низкорентабельным предприятиям не под силу. Чтобы выжить, бизнес благополучно уходит от налогов. Эксперты говорят, что на конец прошлого года 22,5 млн. человек получали зарплату в «конвертах» и не платили налоги. В небольших городах больше половины трудоспособного населения стали внутренними мигрантами, то есть ездят на работу в другие города, либо сидят без работы. Большинство из них уходят в тень, не платят налоги и не рассчитывают на пенсию. Теневые резервы сегодня трудятся повсюду. «Серую» зарплату могут получать строители и парикмахеры, продавцы и охранники, водители, рекламщики, турагенты и многие другие.

Так, аналитики американского исследовательского института Global Financial Integrity (GFI) оценили теневую экономику РФ в 46 % ВВП ежегодно [4]. Уровень теневой экономики – один из тех показателей, который отражает уклоняемость от уплаты налогов. Таким образом и можно определить, насколько высокое в России налоговое бремя.

Не случайно в Госдуме уже зарегистрирован законопроект, ужесточающий с 2016 года ответственность работодателей за выдачу зарплаты «в конвертах».

Если новый закон будет принят, большая часть малых предприятий попросту закроется. Возрастет безработица, и количество «серых» зарплат только увеличится, поскольку люди станут еще больше дорожить своим местом работы и соглашаться на любые условия, которые им предложит работодатель.

Таким образом, в бюджетной сфере сегодня сложилась непростая ситуация. В результате применения «плоской» шкалы налогообложения доходов появляются последствия, называемые социально-экономическими. Все больше встает вопрос о неравенстве и расслоении общества.

3. Сравнение налоговой системы в России и в других странах

В других странах доходы в сфере платных услуг категорически отличаются от российской налоговой системы. У них для налогообложения используется термин «независимые личные услуги». Он включает: независимую деятельность врачей, юристов, инженеров, архитекторов, стоматологов и бухгалтеров, а также самостоятельную, не связанную с работой по найму, научную, литературную, артистическую, образовательную, преподавательскую деятельность и т.д. Со своей достойной зарплаты они сами платят социальные налоги по полной ставке (в США, например, 13,3%) и перечисляют их в полном объеме (а не как у нас, 6% из 30%) на свои накопительные лицевые счета в социальных фондах. Это и есть реальное пенсионное и медицинское страхование.

На Западе бизнес существует по принципу: «чтобы не потерять все, надо делиться с бедными»

Для сравнения рассмотрим в таблице (Рис. 1) налоговое бремя на работника в России и в США. Возьмем одинаковую среднемесячную зарплату 50 тыс. руб., (курс – 50 руб. за $1) [2].

Рис.1 Сравнение налогового бремени на работника в России и в США

В России на одного работающего с зарплатой до 60 тыс. руб. в месяц налоговая нагрузка почти в 2,5 раза больше, чем на работника с такой же зарплатой в США. На высокую зарплату, напротив, нагрузка в России в 1,4 раза меньше, чем в США [2].

Распределение налоговой нагрузки по всем налогам в разных странах мира наглядно показано в таблице 1.

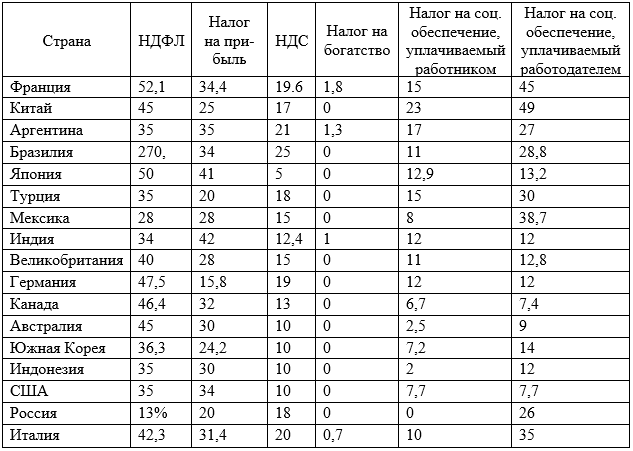

Таблица 1 — Распределение налоговой нагрузки по всем налогам.

Во всех странах мира прогрессивная шкала по подоходному налогу увязана с регрессивной шкалой по социальным налогам, а у нас плоскую шкалу – 13% для всех – Минфин дополнил регрессивной шкалой обязательных страховых взносов – в результате, чем беднее человек, тем больше он платит государству в относительных единицах. Если бы в США использовалась наша плоская шкала налогов, то их бюджет сократился бы на 32%.

В большинстве стран мира с помощью прогрессивной шкалы изымают сверхдоходы и создают новые рабочие места, устанавливают нулевую ставку на низкие доходы своих граждан. В России же налогом облагаются даже доходы ниже прожиточного минимума. А в США, напротив, людям доплачивают из бюджета до установленного там прожиточного уровня.

По мнению Минфина, введение принятой во всем мире прогрессивной шкалы налогообложения у нас недопустимо, так как это спровоцирует резкое падение уровня собираемости налогов и поступлений в бюджет.

В кризисные годы высокие дивидендные доходы растут у нас достаточно быстро, не исключая рост так называемых промежуточных дивидендов (квартальных, месячных) в прошлом году. Таким способом бизнес уходил не только от страховых взносов, но и от НДФЛ. Дело в том, что с 2015 года была увеличена ставка НДФЛ с дивидендов физических лиц с 9% до 13%. Кто-то успел фактически перечислить дивиденды акционерам до 31.12.2014 и уплатили НДФЛ по ставке 9%.

По законам Российской Федерации налоги с капитала намного меньше, чем налоги на доходы от трудовой деятельности. Это позволяет нечестным налогоплательщикам уплатить государству налоги по минимуму – 9-13%, а остальные налоги вывести за границу, в офшорные зоны. Не случайно в Думе был принят новый закон об «амнистии» капиталов, то есть о возврате в нашу страну незаконно вывезенных денег.

4. Социально-экономические последствия применения «плоской» шкалы налогообложения доходов в России и возможные пути снижения налогового бремени.

Исследовав состояние налоговой системы РФ, можно говорить о некоторых неблагоприятных социально-экономических последствиях.

Проведя анализ распределения доходов, можно сказать, что население в России делится на две категории: богатые и бедные. При чем, в крайней нищете живут почти 80% населения.

Бедность является результатом нестабильной оплаты труда. Как было сказано ранее, большинство населения получает «серую» заработную плату. Также в настоящее время достаточно высоки социальные риски. В результате почти половина россиян не может пользоваться никакими финансовыми услугами.

Кому-то приходится прибегнуть к кредитным услугам. Поэтому растет число непогашенных кредитов, которые в результате имеют свои неблагоприятные последствия, например, такие, как лишение выезда за границу и др.

Доля состоятельной части населения сравнительно меньше доли нищих. Но уровень жизни такого населения гораздо лучше, так как обеспечивается за счет налогов.

Это и приводит к социальной стратификации общества, неравенству среди населения. Поэтому для стабилизации возникшей ситуации можно предложить минимизировать налоговое бремя. Возможно – применение механизма перераспределения налоговой нагрузки с физических лиц на юридические, а также варьирование налоговыми ставками и т.д.

Сложившейся ситуации может помочь и выравнивание доходов. Необходимо держать неравенство под контролем с помощью налогов и социальных выплат. Перераспределение доходов осуществляется с помощью применения прогрессивной шкалы налогообложения. Так, будет осуществляться стабильный экономический рост, нормализуется экономика страны, станет эффективней система социальных нужд общества [6].

Нужно активизировать политику по снижению нагрузки на бизнес, стимулируя инвестиционную деятельность, чтобы осуществить качественный рывок для перехода от стагнации к экономическому росту, решая задачи повышения конкурентоспособности российский компаний и импортозаме-щения. У граждан же нужно формировать психологию добросовестных налогоплательщиков, повышая налоговую культуру в стране, а осуществить это можно только посредством реформирования налоговой системы, включающее рациональное распределение налогового бремени.

5. Заключение

Таким образом, налоговое бремя – такая характеристика, оценку величины которой стоит давать, учитывая множество факторов. Налоги являются наиболее важным источником пополнения доходов государства. Также от их формирования зависит, насколько благополучно будет развиваться общество в стране, и насколько комфортно себя будет чувствовать каждый гражданин в отдельности.

Проанализировав реалии налоговой системы нашей страны, и сравнив российскую организацию налогообложения с организацией в других странах, можно сделать вывод о том, что налоговая система России существенно отличается от зарубежной, имеет много недостатков, особенно в отношении налогоплательщиков, приводя к их имущественной дифференциации.

Решение данных проблем является важным и необходимом этапом для достижения цели прозрачной и эффективной налоговой системы, обеспечивающей поступления налоговых доходов в бюджеты с максимальным соблюдение прав и интересов налогоплательщиков. Формирование мероприятий (выравнивание доходов, рациональное распределение налогового бремени) по преодолению изложенных выше проблем должно носить комплексный характер, учитывающий специфику российских условий и длительные промежутки времени до их реализации.

Читайте также

Библиографический список

- Бондарев Н. С. Оценка налоговой нагрузки в Российской Федерации // Молодой ученый. – №1. – С. 186-188.

- Букатина Л. Шакалят у шкалы. Налоги – узаконенная форма ограбления // Отечественные записки, № 14 (339) от 20 августа 2015г.

- Российский налоговый портал. Режим доступа: http://taxpravo.ru (Дата обращения 18.12.2015)

- Электронный ресурс // РБК. 13.02.2014. Режим доступа: http://top.rbc.ru (Дата обращения: 10.12.2014).

- Бекренёв Ю.В. Социально-экономические аспекты качества российской налоговой системы. – Сборник тезисов VIII Научно-практической конференции «Молодежь, образование, экономика» в Ярославском филиале МЭСИ. – ЯФ МЭСИ. Ярославль, 2013.

- Бекренёв Ю.В. Социально-экономические последствия для России применения «плоской» шкалы налогообложения доходов. – Сборник тезисов IX Международной научно-практической конференции «Молодежь, образование, экономика» в Ярославском филиале МЭСИ. – ЯФ МЭСИ. Ярославль, 2014.

References

- Bondarev N.S. Assessment of the tax burden in the Russian Federation [Otsenka nalogovoy nagruzki v Rossiyskoy Federatsii]. Young scientist. №1. P. 186-188.

- Bukatina L. Jackals from the scale. Taxes – a form of legalized robbery [Shakalyat u shkaly. Nalogi – uzakonennaya forma ogrableniya]. Notes of the Fatherland, number 14 (339) of 20 August 2015.

- Russian tax portal [Rossiiskiy nalogovyi portal]. Access: http://taxpravo.ru. (accessed 12.2015)

- Electronic resource. RBC. 02/13/2014. Access: http://top.rbc.ru (reference date: 10.12.2014).

- Bekrenev Yu. V. Socio-economic aspects of the quality of the Russian tax system. [Sotsialno-ekonovicheskie aspekty kachestva rossiiskoy nalogovoy sistemy]. Abstracts of VIII Scientific and practical conference Youth, education, economy in the Yaroslavl branch of MESI. NF Mesi. Yaro praise 2013.

- Bekrenev Yu. V. The socio-economic consequences for Russian use of “flat” income tax scale [Sotsialno-ekonomicheskie posledstviya dlya Rossii primeneniy ploskoy shkaly nalogoobloshcheniya dokhodov]. Abstracts of the IX International scientific and practical conference Youth, education, the economy in the Yaroslavl branch of MESI. NF Mesi. Yaroslavl 2014.