Эконометрическая модель диагностики и прогнозирования отраслей экономики г. Уфы

The econometric model of diagnosis and prognosis of sectors of the economy of Ufa

Авторы

Аннотация

В статье представлены результаты разработки модели диагностики и прогнозирования видов экономической деятельности г. Уфы. Данное исследование представляет собой аналитическую поддержку создания стратегии экономического развития мегаполиса. В качестве инструмента диагностики экономики была выбрана векторная авторегрессионная модель, которая позволяла учесть взаимосвязи между основными макроэкономическими показателями.

Ключевые слова

развитие отраслей, эконометрическое моделирование, векторные авторегрессионные модели.

Рекомендуемая ссылка

Белова Татьяна Александровна, Бахитова Раиля Хурматовна. Эконометрическая модель диагностики и прогнозирования отраслей экономики г. Уфы // Современные технологии управления. ISSN 2226-9339. — №9 (69). Номер статьи: 6902. Дата публикации: 30.09.2016. Режим доступа: https://sovman.ru/article/6902/

Authors

Abstract

The article presents the results of a model of diagnosis and prediction of economic activities of Ufa. This research is an analytical support for the creation of the economic development strategy of the metropolis. The vector autoregression model was chosen as a tool for the diagnosis of the economy, which allowed to take into account the relationship between the main macroeconomic indicators.

Keywords

development of industries, econometric modeling, vector autoregression model

Suggested citation

Belova Tat'jana Aleksandrovna, Bahitova Railya Hurmatovna. The econometric model of diagnosis and prognosis of sectors of the economy of Ufa // Modern Management Technology. ISSN 2226-9339. — №9 (69). Art. # 6902. Date issued: 30.09.2016. Available at: https://sovman.ru/article/6902/

Введение

На современном этапе развития стран одной из актуальных проблем является построение эффективного механизма управления социально-экономическим развитием городов, позволяющего увязать текущие процессы обеспечения всех сфер жизни с будущими долгосрочными перспективами. В России поставленный вопрос чрезвычайно важен, так как доля городского населения по данным 2010 года составила 73,7%, а также в городах сосредоточены все факторы, составляющие экономический потенциал страны. Многие городские округа РФ анализируют текущее состояние социально-экономической сферы. Одним из таких мегаполисов является Уфа, столица республики Башкортостан [1]. Город успешно развивается и для него является важным проведение исследования основных видов экономической деятельности и разработка комплексных программ социально-экономического развития.

В статье представлены результаты построения адекватной динамической модели диагностики и прогнозирования экономики г. Уфы на основе эконометрического моделирования.

Новизна работы состоит в том, что впервые было проведено комплексное исследование экономики города Уфы как отдельного территориального объединения в разрезе отраслей с учетом долгосрочного отклика инвестиционной и производственной составляющей. Результат был получен за счет применение моделей векторной авторегрессии. Данный подход позволил провести диагностику основных видов экономической деятельности, составить прогнозы на будущую перспективу основных макроэкономических показателей, выявить конкурентные преимущества и проблемы функционирования экономической системы мегаполиса.

1. Методология исследования и предварительный анализ данных

В качестве способа диагностики основных видов экономической деятельности был выбран эконометрический подход, а, именно, разработана векторная авторегрессионная модель (VAR-модель), которая является, в свою очередь, эффективным инструментам прогнозирования, способная находить прогнозы на краткосрочную перспективу, и учитывать влияния лаговых значений и факторов на динамику основных показателей экономики [3, c. 1590–1595, 4].

Моделирование осуществлялось за период с 1 квартала 2009 г. по 3 квартал 2014 г., в темпах роста к предыдущему периоду. При этом для анализа были выбраны следующие отрасли: промышленное производство, строительство, оптовая, розничная торговля; транспорт и связь. Данные виды экономической деятельности являются значимыми для Уфы по объему вклада в экономику мегаполиса. В таблице 1 представлены все используемые в исследовании показатели и их описания. Факторы были отобраны на основании рассмотренных работ Сухановой Е.И., Ширнаевой С.Ю. [3, c. 1590–1595], Дерюгиной Е., Пономаренко А. [4], а также из проведенных консультации с администрацией города. Информационной базой послужили официальные данные территориального органа Федеральной службы государственной статистики по РБ[2], Центрального банка РФ[5]. В связи с тем, что все рассмотренные временные ряды подчинялись логнормальному распределению, имеющее место за счет меньшего влияния дополнительных единиц на результат, все ряды данных были предварительно прологарифмированы.

Таблица 1 – Исходные данные для анализа экономики г. Уфы на основе векторных авторегрессий

| Название | Описание |

| lnVInd | Логарифм темпа роста объема отгруженной продукции промышленного производства (%) |

| lnNInd | Логарифм темп роста среднесписочной численности работников промышленного производства (%) |

| lnInvInd | Логарифм темпа роста объема инвестиций в основной капитал, направленный на развитие промышленного производства (%) |

| lnVCons | Логарифм темпа роста объема отгруженной продукции строительства(%) |

| lnNCons | Логарифм темпа роста среднесписочной численности работников строительства (%) |

| lnInvCons | Логарифм темпа роста объема инвестиций в основной капитал, направленный на развитие строительства (%) |

| lnVTr | Логарифм темпа роста объема отгруженной продукции оптовой и розничной торговли (%) |

| lnNTr | Логарифм темпа роста среднесписочной численности работников оптовой и розничной торговли(%) |

| lnInvTr | Логарифм темпа роста объема инвестиций в основной капитал, направленный на развитие оптовой и розничной торговли (%) |

| lnVTC | Логарифм темпа роста объема отгруженной продукции транспорта и связи (%) |

| lnNTC | Логарифм темпа роста среднесписочной численности работников транспорта и связи (%) |

| lnInvTC | Логарифм темпа роста объема инвестиций в основной капитал, направленный на развитие транспорта и связи (%) |

| lnOil | Логарифм темпа роста цены нефти марки Brent(%) |

| lnRer | Логарифм темпа роста реального валютного курса, долл./ pуб. (%) |

В начале исследовательской работы был проведен предварительный анализ данных, который включал несколько процедур.

Во-первых, были определены типы случайных процессов, к которым относились макроэкономические показатели, с помощью расширенного теста Дики–Фуллера (далее ADF-тест). Данная процедура используется для обнаружения единичных корней и отнесения их процессу со стохастическим трендом (далее типа DS) или процессу с детерминированным трендом (типа TS) [6, с. 427–431, 7]. Результаты теста показали, что все процессы являются стационарными, что неудивительно, так как от исходных данных был осуществлен переход к темпам роста (таблица 2).

Таблица 2– Результаты применения ADF-теста к временным рядам

| Название | Спецификация | Расчетные значения | Критические значения | Тип ряда | Порядок интеграции |

| lnVInd | С константой | -3,35 | -3 | DS | 0 |

| lnInvInd | С константой | -5,10 | -3 | DS | 0 |

| lnNInd | С константой | -5,39 | -3 | DS | 0 |

| lnVCons | С константой | -3,71 | -3 | DS | 0 |

| lnNCons | С константой | -3,56 | -3 | DS | 0 |

| lnInvCons | С константой | -4,44 | -3 | DS | 0 |

| lnVTr | С константой | -4,76 | -3 | DS | 0 |

| lnNTr | С константой | -6,03 | -3 | DS | 0 |

| lnInvTr | С константой | -5,66 | -3 | DS | 0 |

| lnVTC | С константой | -3,17 | -3 | DS | 0 |

| lnNTC | С константой | -5,93 | -3 | DS | 0 |

| lnInvTC | С константой | -5,64 | -3 | DS | 0 |

| lnOil | С константой | -3,36 | -3 | DS | 0 |

| lnRer | С константой | -4,66 | -3 | DS | 0 |

Также для анализа структуры данных рядов строились выборочные автокорреляционные функции и частные автокорреляционные функции, которые подтвердили стационарность логарифмов темпов роста.

Во-вторых, осуществлялась проверка гипотезы о возможности наличия причинно-следственных связей между показателями, т.е. проведение теста Грэнджера на причинность [8, с. 424–438, 9, с. 167–173], который показал, что эндогенными переменами являются следующие показатели: логарифмы темпов роста объема отгруженной продукции и логарифмы темпа роста объема инвестиций в основной капитал по всем видом экономической деятельности. Остальные показатели относились к экзогенным.

Таким образом, исходя из предварительного анализа данных были построены четыре модели векторных авторегрессий, которые позволили оценить эффективность экономики города Уфы по отраслям.

2. Векторные авторегрессионные модели экономики г. Уфы

Разработанные векторные авторегрессии диагностики видов экономической деятельности г. Уфы были проверены на адекватность, а также на достоверность их параметров (таблица 3).Высокие значения t-статистик параметров моделей свидетельствовали о статистической значимости коэффициентов полученных моделей, высокие значения F-статистик моделей для каждого уравнения демонстрировали существования связи между макроэкономическими показателями, близкие к единице значения коэффициентов детерминации показывали о приемлемом качестве подгонки моделей.

Таблица 3 – Статистические характеристики для каждого уравненияVAR-моделей

| Статистические характеристики | Промышленное производство | Строительство | Оптовая и розничная торговля | Транспорт и связь |

| F-st. | 6,15; 8,771 | 8,216;20,412 | 4,345; 7,157 | 9,134; 16,504 |

| R2 | 0,672; 0,745 | 0,606; 0,793 | 0,626; 0,734 | 0,682; 0,795 |

Кроме этого, был проведен анализ остаточных величин каждого уравнения моделей, который продемонстрировал нулевое значение математического ожидания остатков; постоянство дисперсии на основе расширенного теста Уайта на системы уравнений [11, с. 817–838, 12, с. 325–333]; отсутствие автокорреляции остатков с помощью Q-статистики Бокса – Пирса / Льюнга – Бокса [13]; подчинение остатков нормальному закону распределения на основе теста Харке – Бера [10, с. 96–129].

Таким образом, полученные модели диагностики отраслей экономики г. Уфы обладали приемлемыми статистическими качествами и могут быть применены для построения прогнозов на будущую перспективу развития экономики города.

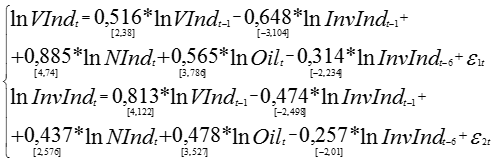

Разработанные модели диагностики экономики города Уфы имеют следующий вид (в скобках формулы (1-4) указаны t-статистики Стьюдента ):

1. Модель диагностики промышленного производства города:

, (1)

, (1)

где lnVInd – логарифм темпа роста объема отгруженной продукции промышленного производства; lnInvInd – логарифм темпа роста объема инвестиций, направленных на развитие промышленного производства; lnNInd– логарифм темпа роста среднесписочной численности работников промышленного производства; lnOil– логарифм темпа роста цены нефти марки Brent; ɛit– остаточные величины.

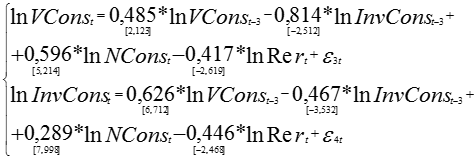

2. Модель диагностики строительства города Уфы:

, (2)

, (2)

где lnVCons – логарифм темпа роста объема отгруженной продукции строительства; lnInvCons –логарифм темпа роста объема инвестиций, направленных на развитие строительства; lnNCons– логарифм темпа роста среднесписочной численности работников промышленного производства; lnRer– логарифм темпа роста валютного курса (долл./руб.); ɛit– остаточные величины.

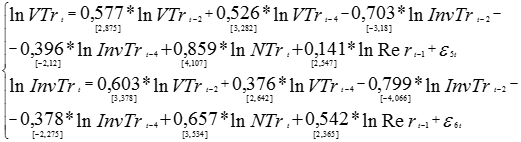

3. Модель диагностики оптовой и розничной торговли города Уфы:

, (3)

, (3)

где lnVTr – логарифм темпа роста объема отгруженной продукции оптовой и розничной торговли; lnInvTr –логарифм темпа роста объема инвестиций, направленных на развитие оптовой и розничной торговли; lnNTr– логарифм темпа роста среднесписочной численности работников оптовой и розничной торговли; lnRer– логарифм темпа роста валютного курса (долл./руб.); ɛit– остаточные величины.

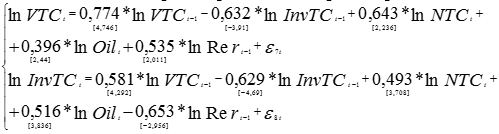

4. Модель диагностики транспорта и связи города Уфы:

, (4)

, (4)

где lnVTC– логарифм темпа роста объема отгруженной продукции транспорта и связи; lnInvTC –логарифм темпа роста объема инвестиций, направленных на развитие транспорт и связь; lnNTC– логарифм темпа роста среднесписочной численности работников транспорта и связи; lnRer– логарифм темпа роста валютного курса (долл./руб.); lnOil–логарифм темпа роста цены нефти марки Brent; ɛit– остаточные величины.

Таким образом, сравнивая представленные модели диагностики видов экономической деятельности г. Уфы, можно сделать несколько выводов.

Во-первых, во всех моделях прослеживается, что на динамику темпов роста объема отгруженной продукции и темпов роста объема инвестиции в данный момент времени оказывают влияние лаговые значения данных переменных. При этом темпы роста объема отгруженной продукции прошлых периодов имеют положительную взаимосвязь с эндогенными переменными, так как при увеличение данного показателя происходит расширение производства и развитие сфер предоставления услуг, также при эффективном экономическом росте требуются дополнительные капитальные вложения для обеспечения всех отраслей экономики современным оборудованием, новыми технологиями, которые позволят сократить издержки производства и улучшать качества товаров и услуг. Лаговые значения темпов роста объема инвестиции оказывают отрицательное воздействие на эндогенные переменные: предостаточно большом уровне финансирования отраслей в прошлом требуется меньше вложений в текущий момент времени, однако инвестирование должно осуществлять в эффективных формах, вложение в устаревшие средства производства недопустимы, иначе нерациональное использование капитала влечет за собой замораживание ресурсов, следовательно, происходит сокращение объемов отгруженной продукции, что прослеживается в экономике города Уфы. Из результатов диагностики отдельных видов экономической деятельности видно, что влияние износа основных фондов перекрывают инновационные инвестиции.

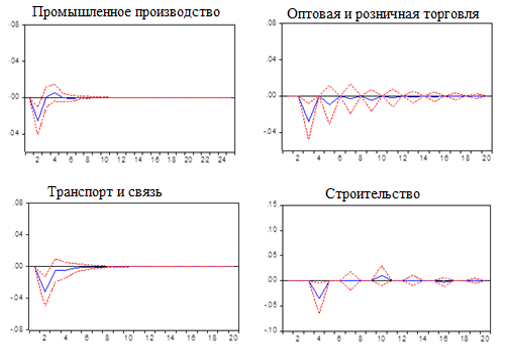

Для подтверждения адекватности взаимосвязей между переменными в моделях можно проанализировать функции импульсных откликов, которые характеризуют время возвращения эндогенной переменной на равновесную траекторию при единичном шоке экзогенной переменной [10, с. 96 — 129; 14]. На рисунке 1 представлены графики функций отклика логарифма темпа роста объема отгруженной продукции по видам экономической деятельности на шок логарифма темпа роста объема инвестиций.

Рисунок 1 – Графики функций отклика логарифма темпа роста объема отгруженной продукции на шок логарифма темпа роста объема инвестиций

Представленные графики (рисунок 1) свидетельствуют о наличие отрицательной реакции логарифмов темпа роста объема отгруженной продукции на увеличение логарифмов темпа роста объема инвестиций для всех отраслей. При этом эффект от изменения инвестиционной деятельности исчезает для промышленного производства, транспорта и связи на 6-8 кварталах, а для оптовой и розничной торговли, строительства проявляет себя еще на протяжения нескольких лет.

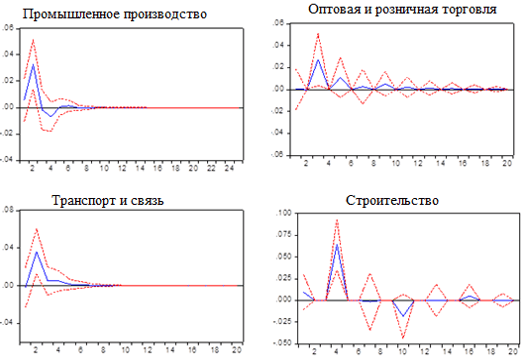

На рисунке 2 продемонстрированы графики функций отклика логарифма темпа роста объема инвестиций на шок логарифма темпа роста объема отгруженной продукции.

Рисунок 2 — Графики функций отклика логарифма темпа роста объема инвестиций на шок логарифма темпа роста объема отгруженной продукции

Продемонстрированные графики (рисунок 2) свидетельствуют о наличии положительной реакции логарифмов темпа роста объема инвестиций на увеличение логарифмов темпа роста объема отгруженной продукции. Данные отклики достигают своего максимума через 2–4 квартала. При этом эффект от изменения объема отгруженной продукции исчезает для промышленного производства, транспорта и связи на 6–8 кварталах, а для оптовой и розничной торговли, строительства проявляет себя еще на протяжения нескольких лет.

Было замечено, что влияние больших лагов связано с длительностью окупаемости проектов. Например, улучшение инфраструктуры города: строительство дорог, больниц, мостов, торговых комплексов, ремонт автотранспорта, торговые операции по обеспечению новых технологий, компьютерных продуктов и т.д., положительно влияют на экономический рост, но для этого необходимо эффективное инвестирование, разработка определенной законодательной поддержки, длительный промежуток времени. Предположения о направленности знаков были подтверждены на основе анализа функции импульсных откликов.

Во-вторых, на динамику эндогенных переменных во всех представленных секторах экономики оказывают влияния темпы роста среднесписочной численности работников, при этом связь прослеживается прямая. Это можно объяснить тем, что при росте количества квалифицированных кадров и рабочих необходимы дополнительные финансовые средства на зарплату и другие отчисления, а также увеличение трудового ресурса обеспечивает занятость в экономике и расширению производства. Наибольшее воздействие данный фактор оказывает на объем отгруженной продукции промышленного сектора (lnVInd), так как данная отрасль является одной из самых перспективных и в ней задействованы высококвалифицированные специалисты, а также на объем отгруженной продукции оптовой и розничной торговли (lnVTr), что связано с расширением торговых сетей и предоставлением рабочих мест.

В-третьих, прослеживается зависимость экономики мегаполиса от внешних факторов, а именно, от темпов роста цены нефти (lnOil) и темпов роста валютного курса (lnRer). Положительное влияние темп роста цены нефти оказывают на развитие промышленного комплекса, транспорта и связи, что связано с притоком экспортных нефтедолларов в экономику. Темп роста валютного курса положительно воздействует на динамику показателей оптовой и розничной торговли (lnVTr и lnInvTr), так как при ослабление национальной валюты приносит прибыль экспортная продукция и происходит поддержка отечественного производителя. Отрицательное влияние оказывает темп роста валютного курса на переменные строительства (lnVCons и lnInvCons). Данное явление можно объяснить тем, что строительный комплекс сильно зависим от стоимости импортных строительных технологий и материалов.

На развитие основных видов экономической деятельности столицы республики Башкортостан оказывают воздействие внутренние и внешние факторы. Рассмотренные показатели присутствуют в моделях с научно обоснованными знаками.

3. Прогнозирование показателей видов экономической деятельности г. Уфы на основе разработанных векторных авторегрессий

На основе полученных моделей были найдены прогнозы на будущую перспективу. Для этого достаточно всей имеющейся информации. Данные прогнозы имели инерционный характер, так как разработанные модели учитывали динамику данных до момента построения прогноза и сильно зависели от тенденций.

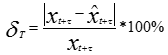

В таблице 4 представлены прогнозные значения исходных рядов на 4 квартал 2014 года и ошибки прогноза, найденные по следующей формуле:

, (5)

, (5)

где ![]() – фактическое значение показателя;

– фактическое значение показателя; ![]() –прогнозное значение показателя.

–прогнозное значение показателя.

Таблица 4– Результаты прогнозирования основных показателей видов экономической деятельности г. Уфы

| Название | Фактические значения | Прогнозные значения логарифмов | Прогнозные значения | Ошибки прогнозных значений |

| Темп роста объема отгруженной продукции промышленного производства | 96,06% | 4,538669 | 93,56618% | 2,60% |

| Темп роста объема инвестиции в основной капитал, направленный на развитие промышленного производства | 95,57% | 4,535905 | 93,30794% | 2,37% |

| Темп роста объема отгруженной продукции строительства | 87,18% | 4,485984 | 88,76425% | 1,81% |

| Темп роста объема инвестиции в основной капитал, направленный на развитие строительства | 105,1238% | 4,629871 | 102,5008% | 2,5% |

| Темп роста объема отгруженной продукции оптовой и розничной торговли | 101,92% | 4,614978 | 100,9856% | 0,92% |

| Темп роста объема инвестиции в основной капитал, направленный на развитие оптовой и розничной торговли | 100,6419% | 4,621816 | 101,6785% | 1,03% |

| Темп роста объема отгруженной продукции транспорта и связи | 96,49% | 4,539543 | 93,64799% | 2,94% |

| Темп роста объема инвестиции в основной капитал, направленный на развитие транспорта и связи | 92,9649% | 4,551387 | 94,76375% | 1,93% |

Из таблицы 4 следует, что ошибки прогнозных значений невелики (менее 5%), прогнозы построены качественно, практически не отличаются от фактических значений, следовательно, полученные динамические эконометрические модели для основных отраслей столицы республики Башкортостан применимы на практике, но при условии, что общие тенденции не изменяться, в будущем не произойдет серьезных шоков.

Заключение

Таким образом, в представленной работе впервые был проведен комплексный анализ экономики города Уфы в разрезе отраслей с учетом долгосрочного отклика инвестиционной и производственной составляющей с помощью применения моделей векторной авторегрессии. На основе динамических моделей диагностики и прогнозирования экономики г. Уфы были сделаны следующие выводы о характеристики экономической ситуации:

- Для экономики города Уфы характерна проблема износа основных фондов, которая отрицательно сказывается на экономическом росте.

- Исследуемые виды экономической деятельности нуждаются в структурной и технологической модернизации, расширении взаимодействий с научно-образовательными комплексами, привлечении источников дополнительного инвестирования;

- В сложившейся ситуации экономической конъюнктуры требуется разработка эффективной инвестиционной политики, которая будет направлена на модернизацию и поддержку всех видов экономической деятельности города Уфы для их дальнейшего равномерного развития.

Динамические модели диагностики и прогнозирования экономики г. Уфы дали качественную оценку сложившейся экономической ситуации городской системы, смогли выявить конкурентные преимущества и проблемы функционирования экономической системы мегаполиса, а также позволили предсказать тенденцию развития на будущую перспективу. Полученная информация может быть полезна для органов государственной власти в решении вопросов, связанных с ростом благосостояния населения, повышением и улучшением уровня и качества жизни горожан, развитием инфраструктуры, эффективном процветании социально-экономической сферы города, развитием конкурентоспособной экономики, расширением внешних связей.

Читайте также

Библиографический список

- Стратегическое планирование в городах и регионах России [Электронный ресурс] // Официальный сайт Ресурсного центра по стратегическому планированию (РЦСП) при Леонтьевском центре. URL: http://www.city-strategy.ru/regions/?rt=1 (дата обращения: 01.11.2014).

- Территориальный орган Федеральной службы государственной статистики по РБ [Электронный ресурс] // Официальный сайт. URL: http://bashstat.gks.ru/wps/wcm/connect/rosstat_ts/bashstat/ru/ (дата обращения: 20.09.2014).

- Суханова Е.И., Ширнаева С.Ю. Прогнозирование показателей стабилизационных процессов экономики России на основе моделей векторной авторегрессии // Экономические науки. Фундаментальные исследования. Economic Sciences. Fundamental research. 2014.№9. C. 1590–1595.

- Дерюгина Е., Пономаренко А. Большая байесовская векторная авторегрессионная модель для российской экономки //Серия докладов об экономических исследованиях. Банк России. Март 2015. №1

- Центральный банк РФ [Электронный ресурс]. URL: http://cbr.ru/ (дата обращения: 20.03.2015)

- Dickey D.A., Fuller W.A. Distribution of the Estimators for Autoregressive Time Series with a Unit Root // J. of the American Statistical Association.1977. №74. P. 427–431.

- Green W.H. Econometric Analysis (Fifth edition). Prentice Hall International, Inc. 2003. P. 1056.

- Grandger C.W.J. Investigating Causal Relations by Econometric Models and Cross – spectral Methods // Econometrica. 1969. V. 37. №3. P.424–438.

- Дубровин С.С. Исследование причинно-следственных связей при операциях на фондовом рынке // Известия Тульского государственного университета. Естественные науки. 2009. Вып.2 С.167-173.

- Банников В.А. Векторные модели авторегрессии и коррекции регрессионных остатков (EViews) //Прикладная эконометрика. 2006. № 3.C. 96–129.

- White Halbert. A Heteroskedasticity-Consistent Covariance Matrix and a Direct Test for Heteroskedasticity // Econometrica. 1980. №48. P. 817–838.

- Kelejian H. H. An Extension of a Standard Test for Heteroskedasticity to a Systems Framework // Journal of Econometrics. 1982. №20. P. 325–333.

- Lutkepohl Helmut. Introduction to Multiple Time Series Analysis. New York: Springer-Verlag. 1991.

- Абакумова Ю.Г. Применение моделей векторных авторегрессий для исследования процентного канала трансмиссионного механизма монетарной политики Республики Беларусь // Экономика и управление. 2011. №2

- Канторович Г.Г. Лекционные и методические материалы. Анализ временных рядов // Экономический журнал ВШЭ.2002. №4 С. 498–523

- Сперанская Л.Л. Совершенствование денежно-кредитной политики России с учетом различий в реакциях региональных экономики // Управление экономическими системами. 2015.

- Asteriou, Dimitrios; Hall, Stephen G. (2011). «Vector Autoregressive (VAR) Models and Causality Tests». Applied Econometrics (Seconded.). London: Palgrave MacMillan. pp. 319–333.

- Enders, Walter (2010). Applied Econometric Time Series (Thirded.). New York: John Wiley & Sons. pp. 272–355. ISBN 978-0-470-50539-7.

References

- Strategic planning in the cities and regions of Russia [Strategicheskoe planirovanie v gorodah i regionah Rossii]. Official site of the Resource Centre for Strategic Planning (RTSSP) under Leontief Centre. URL: http://www.city-strategy.ru/regions/?rt=1 (reference date: 01.11.2014).

- The territorial body of the Federal Service for State Statistics RB [Territorial’nyj organ Federal’noj sluzhby gosudarstvennoj statistiki po RB]. official website. URL: http://bashstat.gks.ru/wps/wcm/connect/rosstat_ts/bashstat/ru/ (reference date: 20.09.2014).

- Suhanova E.I., Shirnaeva S.Ju. Forecasting performance stabilization of the Russian economy-based process models VAR [Prognozirovanie pokazatelej stabilizacionnyh processov jekonomiki Rossii na osnove modelej vektornoj avtoregressii].Economics. Basic research. Economic Sciences. Fundamental research. 2014.№9. P. 1590-1595.

- Derjugina E., Ponomarenko A. Large Bayesian vector autoregression model for the Russian housekeeper [Bol’shaja bajesovskaja vektornaja avtoregressionnaja model’ dlja rossijskoj jekonomki]. A series of reports on economic research. The Bank of Russia. March 2015. №1

- Central Bank [Central’nyj bank RF]. URL: http://cbr.ru/ (reference date: 20/03/2015)

- Dickey D.A., Fuller W.A. Distribution of the Estimators for Autoregressive Time Series with a Unit Root J. of the American Statistical Association.1977. №74. P. 427-431.

- Green W.H. Econometric Analysis (Fifth edition). Prentice Hall International, Inc. 2003. P. 1056.

- Grandger C.W.J. Investigating Causal Relations by Econometric Models and Cross – spectral Methods // Econometrica. V. 37. №3. P. 424-438.

- Dubrovin S. Investigation of causality if the stock market operations [Issledovanie prichinno-sledstvennyh svjazej pri operacijah na fondovom rynke]. Izvestiya of the Tula State University. Natural Sciences. 2009. Issue 2 P.167-173.

- Bannikov V.A. Vector autoregression model and correction of the regression residuals (EViews) [Vektornye modeli avtoregressii i korrekcii regressionnyh ostatkov (EViews)]. Journal of Applied Econometrics. 2006. № 3. P. 96-129.

- White Halbert. A Heteroskedasticity-Consistent Covariance Matrix and a Direct Test for Heteroskedasticity. 1980. №48. P. 817-838.

- Kelejian H. H. An Extension of a Standard Test for Heteroskedasticity to a Systems Framework . Journal of Econometrics. 1982. №20. P. 325-333.

- Lutkepohl Helmut. Introduction to Multiple Time Series Analysis. New York. Springer-Verlag. 1991.

- Abakumova Ju.G. The use of vector autoregression models for the study of the interest rate channel of transmission of monetary policy of the Republic of Belarus mechanism [Primenenie modelej vektornyh avtoregressij dlja issledovanija procentnogo kanala transmissionnogo mehanizma monetarnoj politiki Respubliki Belarus’]. Economy and Management. 2011. №2

- Kantorovich G.G. Lectures and tutorials. Time series analysis [Lekcionnye i metodicheskie materialy. Analiz vremennyh rjadov]. VSHE.2002 Economic Journal. №4 P. 498-523

- Speranskaja L.L. Improving monetary policy with Russia, taking into account the differences in the reactions of the regional economy [Sovershenstvovanie denezhno-kreditnoj politiki Rossii s uchetom razlichij v reakcijah regional’nyh jekonomiki]. Management of economic systems. 2015.

- Asteriou, Dimitrios; Hall, Stephen G. (2011). “Vector Autoregressive (VAR) Models and Causality Tests”. Applied Econometrics (Seconded.). London. Palgrave MacMillan. P. 319-333.

- Enders, Walter (2010). Applied Econometric Time Series (Thirded.). New York: John Wiley & Sons. P. 272-355. ISBN 978-0-470-50539-7.