Таможенные платежи и их роль в формировании бюджета Республики Беларусь

Customs payments and their role in the formation of the budget of the Republic of Belarus

Авторы

Аннотация

Актуальность данной работы обусловлена тем, что таможенные платежи являются значительной статьей дохода бюджета, что не маловажно для страны. Также создание Евразийского экономического союза в составе Российской Федерации, Республики Беларусь, Республики Казахстан, Республики Армении и Кыргызской Республики на долгие годы вперед предопределило актуальность исследований по вопросам таможенного регулирования внешнеторговой деятельности в государствах-участниках ЕАЭС. Цель работы: комплексное исследование динамики таможенных платежей и разработка мероприятий по их увеличению. Для достижения поставленной цели необходимо решить следующие конкретные задачи: рассмотреть понятие и виды таможенных платежей, порядок уплаты и их исчисление; проанализировать динамику таможенных платежей в формировании бюджета Республики Беларусь и стран ЕАЭС; предложить пути совершенствования взимания и уплаты таможенных платежей в рамках таможенного сотрудничества ЕАЭС.

Ключевые слова

таможенные платежи, Республика Беларусь, таможенно-тарифное регулирование, регулирование внешнеэкономической деятельности

Рекомендуемая ссылка

No items found. Таможенные платежи и их роль в формировании бюджета Республики Беларусь // Современные технологии управления. ISSN 2226-9339. — №1 (88). Номер статьи: 8802. Дата публикации: 30.04.2019. Режим доступа: https://sovman.ru/article/8802/

Authors

Abstract

The relevance of this work is due to the fact that customs payments are a significant item of budget revenue, which is not unimportant for the country. Also, the creation of the Eurasian Economic Union within the Russian Federation, the Republic of Belarus, the Republic of Kazakhstan, the Republic of Armenia and the Kyrgyz Republic for many years ahead predetermined the relevance of research on customs regulation of foreign trade activities in the EEU member states. Aim: a comprehensive study of the dynamics of customs payments and the development of measures to increase them. To achieve this goal it is necessary to solve the following specific tasks: to consider the concept and types of customs payments, the procedure for payment and their calculation; analyze the dynamics of customs payments in the formation of the budget of the Republic of Belarus and the EEU countries; suggest ways to improve the collection and payment of customs duties in the framework of customs cooperation of the EAEU.

Keywords

customs payments, the Republic of Belarus, customs and tariff regulation, regulation of foreign economic activity

Suggested citation

No items found. Customs payments and their role in the formation of the budget of the Republic of Belarus // Modern Management Technology. ISSN 2226-9339. — №1 (88). Art. # 8802. Date issued: 30.04.2019. Available at: https://sovman.ru/article/8802/

Введение

Среди многообразия инструментов государственного регулирования внешнеэкономической деятельности основным выступает таможенно-тарифное регулирование, которое представляет собой метод государственного регулирования внешней торговли товарами осуществляемый путем установления, ведения, изменения и прекращения действия таможенных пошлин на товары, перемещаемые через таможенную границу государства .

Таможенные платежи являются важным регулятором участия государства в системе внешнеэкономических связей, определяют место страны в международном разделении труда и обеспечивают значительную часть доходов бюджета. В современных условиях роль таможенных платежей усиливается, они являются эффективным инструментом интеграции страны в мировую экономику.

На сегодняшний день существует множество определений понятия «таможенные платежи».

Так, в двух работах Свинухова В.Г. дает два абсолютно отличных друг от друга определения этому термину. В одной из работ под таможенными платежами понимается обязательный взнос, который подлежит взиманию таможенными органами при ввозе или вывозе товара и который является обязательным условием импорта или экспорта товара. В другой же работе под значением понятия таможенные платежи подразумевается взимаемые таможенными органами налоги и сборы, которые непосредственно связаны с перемещением товаров через таможенную границу, при этом уплата которых является неотъемлемым условием для применения таможенных процедур.

Жуковец В.Ю под таможенными платежами понимает совокупность всех платежей, подлежащих уплате лицом в обязательном порядке таможенным органам за перемещение товара через таможенную границу таможенного союза.

О.Ю. Бакаева дает свое определение таможенным платежам, понимая под ними обязательные платежи, которые выступают в качестве налоговых и неналоговых доходов в бюджет, взимаемые при этом таможенными органами в предусмотренном порядке и подлежащие уплате при перемещении товаров через таможенную границу таможенного союза [2].

В Договоре о Таможенном кодексе ЕАЭС определение понятия таможенные платежи не закреплено, однако указывается, какие пошлины, налоги и сборы включаются в данное понятие. Так, в соответствии со ст. 46 ТК ЕАЭС к таможенным платежам относятся:

- ввозная таможенная пошлина;

- вывозная таможенная пошлина;

- налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию;

- акцизы, взимаемые при ввозе товаров на таможенную территорию;

- таможенные сборы.

Следует отметить, что таможенные органы также взимают специальные, антидемпинговые и компенсационные пошлины, которые не являются таможенными платежами, но относятся к иным платежам, взимание которых возложено на таможенные органы [3].

В соответствии со ТК ЕАЭС под таможенной пошлиной понимается обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу Евразийского экономического союза (ЕАЭС)[4].

Таможенные пошлины выполняют три основные функции: фискальную, протекционистскую, регулирующую. Формируя доходы бюджета, таможенные пошлины выполняют фискальную функцию. Определение функции таможенной пошлины как протекционистской или как регулирующей возможно на основе разницы между мировыми и национальными ценами [5].

Ввозные таможенные пошлины. предназначены для защиты национальных производителей от неблагоприятного воздействия иностранной конкуренции на определенные товары.

Вывозные таможенные пошлины устанавливаются на товары, которые произведены на территории Республики Беларусь. Они предназначены для ограничения вывоза за пределы страны тех товаров, которые необходимы для национальной экономики, а также сдерживания вывоза сырьевых товаров и продуктов первичной обработки.

Ставки таможенных пошлин подразделяются на следующие виды:

- адвалорные – установленные в процентах к таможенной стоимости облагаемых товаров;

- специфические – установленные в зависимости от физических характеристик в натуральном выражении (количества, массы, объема и иных характеристик);

- комбинированные – сочетающие адвалорные и специфические виды [6].

Налог на добавленную стоимость (НДС) – это один из самых распространенных косвенных налогов, который представляет собой форму изъятия в бюджет некоторой части добавленной стоимости, создаваемой на всех стадиях производства. Объектом НДС является ввоз товаров на таможенную территорию РБ и иные обстоятельства, с которыми законодательство РБ связывает возникновение налогового обязательства по уплате НДС.

Акциз – косвенный налог, который входит в состав цен отдельных товаров (подакцизные товары). Акциз может взиматься как с отечественных, так и с иностранных товаров. В Республике Беларусь действуют единые ставки акцизов как для подакцизных товаров, произведенных на территории Республики Беларусь, так и для подакцизных товаров, ввозимых на территорию Республики Беларусь и (или) реализуемых на территории Республики Беларусь. К подакцизным товарам относятся:

- спирт;

- алкогольная продукция;

- непищевая спиртосодержащая продукция в виде растворов, эмульсий, суспензий, произведенных с использованием этилового спирта из всех видов сырья, иных спиртосодержащих продуктов;

- пиво, пивной коктейль.

- слабоалкогольные напитки с объемной долей этилового спирта более 1,2 процента и менее 7 процентов (слабоалкогольные натуральные напитки, иные слабоалкогольные напитки), вина с объемной долей этилового спирта от 1,2 процента до 7 процентов.

- табачные изделия;

- автомобильные бензины;

- дизельное топливо и дизельное топливо с метиловыми эфирами жирных кислот;

- судовое топливо;

- газ углеводородный сжиженный и газ природный топливный компримированный, используемые в качестве автомобильного топлива;

- масло для дизельных и (или) карбюраторных (инжекторных) двигателей;

- сидры;

- пищевая спиртосодержащая продукция в виде растворов, эмульсий, суспензий, произведенных с использованием этилового спирта [7].

Таможенные сборы представляют собой плату за совершение юридически значимых действий со стороны таможенных и иных органов. В соответствии с законом таможенными органами взимаются таможенные сборы за:

- совершение таможенных операций;

- таможенное сопровождение товаров, осуществляемое должностными лицами таможенных органов;

- выдачу квалификационного аттестата специалиста по таможенному декларированию;

- принятие таможенными органами предварительного решения;

- включение в реестр банков и небанковских кредитно-финансовых организаций, признанных таможенными органами гарантами уплаты таможенных платежей [8].

Таможенно-тарифное регулирование в Республике Беларусь

Таможенно-тарифное регулирование в Республике Беларусь осуществляется в соответствии с нормами Евразийского экономического союза и Законодательством Республики Беларусь. Элементами таможенного регулирования являются EAЭС:

- единая товарная номенклатура внешнеэкономической деятельности ЕАЭС (ТН ВЭД ЕАЭС);

- единый таможенный тариф ЕАЭС;

- единые правила определения страны происхождения.

Классификация товаров в соответствии с ТН ВЭД ЕАЭС означает определение их цифровых классификационных кодов, т.е. отнесение товаров к конкретным товарным позициям, субпозициям, подсубпозициям ТН ВЭД с соответствующими им числовыми кодами, и осуществляется исходя из текстов товарных позиций и соответствующих примечаний к разделам или группам [9].

Под единым таможенным тарифом ЕАЭС (ЕТТ ЕАЭС) следует понимать свод ввозных таможенных пошлин, применяемых к товарам, ввозимым на таможенную территорию ЕАЭС из третьих стран, систематизированный в соответствии с единой товарной номенклатурой внешнеэкономической деятельности ЕАЭС, которая применяется для классификации во внешней торговле .

Основными целями применения ЕТТ ЕАЭС являются:

- обеспечение условий для эффективной интеграции ЕАЭ в мировую экономику;

- рационализация товарной структуры ввоза товаров на таможенную территорию ЕАЭС;

- поддержание рационального соотношения вывоза и ввоза товаров на таможенной территории ЕАЭС;

- создание условий для прогрессивных изменений в структуре производства и потребления товаров в ЕАЭС;

- поддержка отраслей экономики ЕАЭС [6]

Ввозные таможенные пошлины, которые распределяются между бюджетами государств — членов ЕАЭС, взимаются в соответствии с таможенным тарифом. Нормативы распределения сумм ввозных таможенных пошлин для каждого государства-члена устанавливаются в следующих размерах:

- Республика Армения — 1,11 процента;

- Республика Беларусь — 4,56 процента;

- Республика Казахстан — 7,11 процента;

- Кыргызская Республика — 1,9 процента;

- Российская Федерация — 85,32 процента [10].

А вывозные таможенные пошлины, налог на добавленную стоимость, акцизы и таможенные сборы взимаются в соответствии с национальным законодательством государства –члена ЕАЭС, в котором они подлежат уплате. В Республики Беларусь они взимаются в соответствии с Налоговым кодексом Республики Беларусь, Законом Республики Беларусь от 10 января 2014 г. N 129-З «О таможенном регулировании в Республике Беларусь» и другими актами законодательства.

Таможенная пошлина исчисляется исходя из базы для исчисления таможенной пошлины и соответствующей ставки таможенной пошлины. Базой для исчисления таможенных пошлин в зависимости от вида товаров и применяемых видов ставок является таможенная стоимость товаров и (или) их физическая характеристика в натуральном выражении (количество, масса с учетом его первичной упаковки, которая неотделима от товара до его потребления и в которой товар представляется для розничной продажи, объем или иная характеристика). Таким образом, для правильного определения размера подлежащей уплате таможенной пошлины чрезвычайно важными являются верная классификация товаров, правильное определение страны происхождения товаров и достоверное определение базы для исчисления таможенной пошлины – таможенной стоимости и (или) иной характеристики товара. Для исчисления налогов применяются ставки, установленные законодательством государства – члена ЕАЭС, в котором они подлежат уплате. ЕЭК формирует общий перечень ставок налогов, применяемых в отношении товаров в государствах –членах ЕАЭС.

Акцизы и НДС исчисляются также исходя из базы для исчисления и соответствующей процентной ставки.

В настоящее время в нашей стране установлены следующие ставки НДС:

- 20 % — общая ставка при реализации товаров, работ, услуг, имущественных прав и при их импорте;

- 10% — при реализации, произведенной в Республики Беларусь продукции растениеводства, животноводства, рыбоводства и пчеловодства;

- 10% — при ввозе в Республику продовольственных товаров и товаров для детей из утвержденного Президентом перечня;

- 9,09% или 16,67% — от продажи товаров по регулируемым розничным ценам с учетом НДС;

- 0,5% — при ввозе в Беларусь из государств — членов Таможенного союза алмазов и других драгоценных камней для производственных нужд;

- 0% — при экспорте за пределы Республики Беларусь товаров и услуг [7].

Сведения об исчислении таможенных пошлин, налогов указываются в декларации на товары, таможенном приходном ордере либо ином таможенном документе. Для исчисления таможенных пошлин, налогов применяются ставки, действующие на день регистрации таможенным органом таможенной декларации.

Для исчисления вывозных таможенных пошлин в от ношении товаров, особенности таможенного декларировании которых установлены законодательством государств – членов ЕАЭС о таможенном регулировании, применяются ставки, действующие на установленный таким законодательством государств-членов день.

Плательщиками таможенных пошлин, налогов являются декларант или иные лица, у которых возникла обязанность по уплате таможенных пошлин, налогов. Таможенные платежи уплачиваются и зачисляются в белорусских рублях на единый счет, за исключением вывозных таможенных пошлин, исчисляемых и уплачиваемых валюте государства-члена, которому подлежат уплате ввозные таможенные пошлины.

Уплата таможенных платежей может осуществляться посредством систем дистанционного банковского обслуживания, в том числе с использованием систем расчетов с использованием электронных денег, а также посредством автоматизированной информационной системы единого расчетного и информационного пространства с использованием платежных инструментов и в порядке, предусмотренном законодательством Республики Беларусь.

Анализ динамики таможенных платежей в формировании бюджета Республики Беларусь и стран-членов ЭАЭС

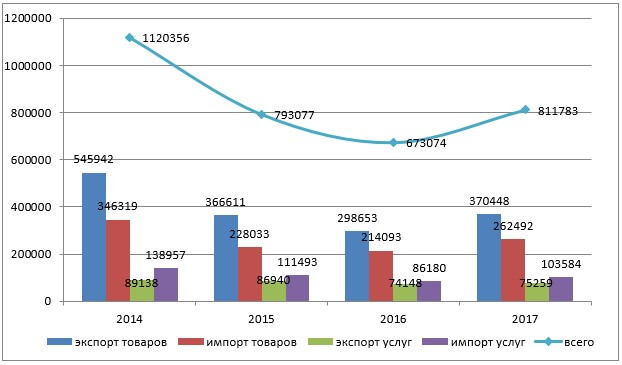

Таможенные платежи, являясь важной составляющей таможенного дела, выступают в качестве основного инструмента регулирования внешнеэкономической деятельности. За счет таможенных платежей формируется доходная часть бюджета государства. В условиях развития мирохозяйственных связей укрепляется роль таможенных платежей в регулировании внешнеэкономической деятельности и обеспечении доходов государственного бюджета. На таможенной территории государств — участников Евразийского экономического союза (ЕАЭС) проводится единая внешнеторговая политика в отношении третьих стран посредством таможенно-тарифного регулирования. Применение одинаковых ставок ввозных таможенных пошлин обеспечивает свободное перемещение иностранных и отечественных товаров на территории ЕАЭС. Наглядное поступление платежей за экспорт и импорт представлено на рисунке 1.

Рисунок 1 -Динамика платежей за экспорт и импорт товаров и услуг, полученных всеми странами – членами ЕАЭС за 2014- 2017 годы

Примечание – Источник: [12]

Наибольший удельный вес в платежах за экспорт и импорт, полученных всеми странами-членами ЕАЭС занимают платежи за экспорт товаров. Однако в 2015-2016 годах их объем снижался по отношению к 2014 году и составил соответственно 36611 млн. долл. США и 298653 млн. долл. США, а в 2017 году они составили 370448 млн. долл. США. В 2017 году общий объем платежей за экспорт и импорт увеличился по сравнению с 2016 годом и составил 811783 млн. долл. США. Платежи за экспорт и импорт во многом зависят от состояния внешнеполитических и внешнеэкономических связей страны (группы стран). Однако в данном случае снижение объемов поступающих таможенных платежей обусловлено не только внешними по отношению к ЕАЭС причинами, но и продолжающимся в ЕАЭС процессом снижения импортных и отмены экспортных тарифов на перемещаемые через таможенную границу товары и услуги.

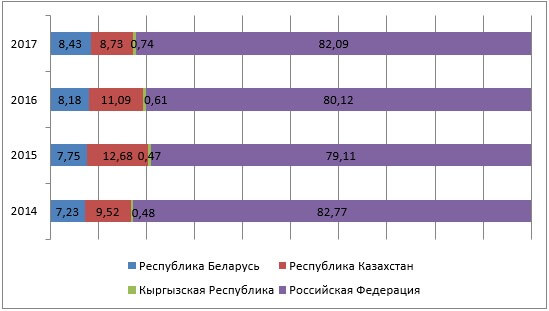

Структура поступлений таможенных платежей по странам за 2014-2017 гг. представлена на рисунке 2.

Рисунок 2 – Структура поступлений таможенных платежей по странам за 2014-2017 годы

Примечание – Источник: [12]

Представленные в таблице данные свидетельствуют о том, что законодательно определенные нормативы распределения исполняются не в полной мере. Так, норматив в отношении Республики Беларусь превышен на 3,62% в 2016 г. и на 3,87% – в 2017 года. Объем поступлений платежей от Республики Беларусь с каждым годом увеличивается. Доля поступлений таможенных платежей в Российскую Федерацию ниже нормы в 2016 г. на 5,2%, в 2017 г. на 23,23% . Поступления в Республику Казахстан по итогу 2016 года были выше нормы на 3,98%, а по итогу 2017 года – на 1,63%. В то же время в обоих обозначенных периодах объем поступлений в Кыргызскую Республику был значительно ниже нормы. Иными словами, в исследованных периодах нормативы поступлений таможенных платежей по странам-участницам ЕАЭС соблюдены не были.

Темпы роста таможенных платежей по странам-членам ЕАЭС представлены на рисунке 3.

Рисунок 3 – Темпы роста таможенных платежей по странам-членам ЕАЭС за 2014-2015 годы, по отношению к предыдущему

Примечание – Источник: [12]

Темпы роста таможенных платежей в странах-членах ЕАЭС изменяются по-разному, в то время как, в 2016 в Кыргызской Республике темп роста составил 111,5%, в остальных странах доли таможенных платежей в 2016 году были ниже предыдущего года и составили соответственно в Российской Федерации – 85,95 , Республике Беларусь – 89,59%, Республике Казахстан – 74,23%. В Республике Казахстан в 2017 году темп роста составил 95%, в остальных странах-членах доли платежей по отношению к 2016 увеличились и составили: Российская Федерация – 123,57%, Республика Беларусь – 124,33%, Кыргызская Республика – 146,64%. Следует отметить, что в Кыргызской Республике в 2016-2017 годах наибольшие темпы роста таможенных платежей по сравнению с остальными государствами-членами ЕАЭС.

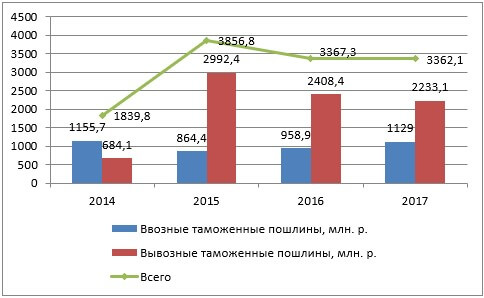

Таможенные платежи являются важным государственным механизмом, с помощью которого государство формирует свой бюджет. Причем средства, которые поступают от уплаты таможенных платежей — один из наиболее существенных источников доходов бюджета государства. Динамика таможенных пошлин в Республике Беларусь представлена на рисунке 4.

Рисунок 4 — Динамика таможенных пошлин в Республике Беларусь за 2014-2017 годы

Примечание — Источник: собственная разработка на основании данных [13-14]

В Республики Беларусь в 2017 году ввозные таможенные пошлины составляли 1129,0 млн. руб., что на 15,1 % больше по сравнению с 2016 годом. Вывозные таможенные пошлины в 2017 снизились на 7,8% по сравнению с 2016 годом и составили соответственно 2233,1 млн. руб. В целом общей объем поступивших таможенных пошлин начиная с 2015 года имеет тенденцию к снижению, в 2015 году он составил 3856,8 млн. руб., 2016 году –3367,3 млн. руб., 2017 году – 3362,1 млн. руб. Если в анализе вывозной таможенной пошлины наблюдается снижение поступлений в бюджет, то в динамике ввозной пошлины наблюдается рост поступлений в бюджет.

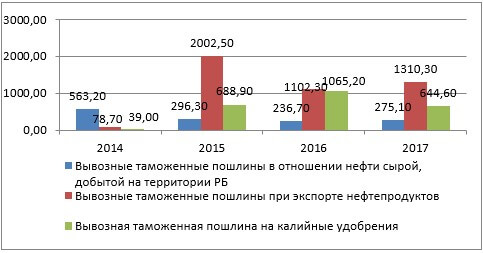

Рассмотрим структуру вывозных таможенных пошлин на представленную рисунке 5.

Рисунок 5 – Структура вывозных таможенных пошлин за 2014-2017 годы, млн. руб.

Примечание — Источник: собственная разработка на основании данных [13-14]

В структуре вывозных таможенных наибольший объем занимают пошлины при экспорте нефтепродуктов. В 2017 году они составили 1310,3 млн. руб., что выше на 208 млн., по сравнению с 2016 годом. Объемы вывозных таможенных пошлин в отношении нефти сырой, добытой на территории Республики Беларусь и пошлин в 2017 соответственно равны 275,1 млн. руб. и 644,6 млн. руб.

Рассмотрим какую часть в консолидированном бюджете Республики Беларусь занимают таможенные пошлины (таблица 1).

Таблица 1 – Удельный вес таможенных пошлин в государственном бюджете за 2014-2017 годы

| 2014 | 2015 | 2016 | 2017 | |

| Государственный бюджет, млн. руб. | 12 820,17 | 16 721,3 | 17 763,4 | 19 771,8 |

| Таможенные пошлины, млн. руб. | 1839,8 | 3856,8 | 3367,3 | 3362,1 |

| Удельный вес, % | 14,35 | 23,07 | 18,96 | 17,01 |

Источник: собственная разработка на основании данных [13-14]

В 2017 году таможенные пошлины составили 17,01% от консолидированного бюджета Республики Беларуси, в 2016 году это значение было выше на 1,95%. Наибольший удельный вес в республиканском бюджете таможенные пошлины составляли в 2015 году – 23,07%, в 2014 это показатель был значительно ниже и составлял 14,35 %. Следует заметить, что в официальной статистике в общей сумме доходов республиканского бюджета суммы налога на добавленную стоимость, взимаемого таможенными органами при ввозе товаров на таможенную территорию, не выделяются.

В то же время, согласно сведениям из иных официальных источников в 2014 году в бюджет Республики Беларусь перечислено 4,57 млрд. руб, что составило 35,7% от республиканского бюджета. В 2016 году в республиканский бюджет от деятельности таможенных органов Беларуси перечислено 6,5 млрд. руб. По итогам 2015 года таможенная служба перечислила в бюджет более 6,45 млрд. руб. Таким образом, по сравнению с 2016 годом объем поступлений практически не изменился.

В 2017 году таможенные органы перечислили в бюджет Республики Беларусь более 7,11 млрд. руб., что на 9,6% больше чем в 2016 году.

Таким образом, суммы платежей, поступивших в республиканский бюджет от деятельности таможенных органов, являются значительными. В 2014-2017 годы они формировали от 35,7% до 38,57% доходов республиканского бюджета [15].

Совершенствование уплаты таможенных платежей в рамках таможенного сотрудничества ЕАЭС

Совершенствование таможенного регулирования предполагает повышение эффективности применения мер по совершенствованию таможенных операций и развитие таможенных технологий, тарифного регулирования внешнеторговой деятельности. Таможенное регулирование выступает одним из факторов экономического развития стран ЕАЭС.

Одной из проблем является невыполнение норм по распределению таможенных платежей среди стран-членов ЕАЭС. Это связано с тем, что на сегодняшний день еще не в полной мере интегрировалась в ЕАЭС Республика Армения. Несмотря на то, что таможенные платежи в адрес этой страны перечисляются, пока еще Республика Армения не представляет полных сведений о поступлении таможенных платежей от плательщиков, уплачивающих таможенные платежи на ее таможенной территории. Это приводит к неточностям в расчете объема поступивших и распределенных таможенных платежей. Для решения этой проблемы предлагается создание единого органа администрирования таможенных платежей.

В рамках ЕАЭС также существует проблема гармонизации законодательства косвенных налогов (НДС и акциза). Дело в том, что между странами – участницами ЕАЭС не существует единого документа, регламентирующего обложение косвенными налогами, и каждое из государств руководствуется исключительно национальным законодательством, поэтому в настоящее время остро стоят вопросы гармонизации перечня подакцизных товаров в области алкогольной продукции и табачных изделий, а установление на них ставок является первоочередной задачей. Следует также отметить, что упрощение процедуры уплаты НДС и акцизов будет способствовать их эффективному администрированию, а введение единых ставок НДС может стать одним из приоритетных направлений взаимодействия таможенных и налоговых органов. Кроме того, ввиду различия ставок НДС нарушается принцип благоприятствования, поскольку субъекту хозяйствования выгоднее вести бизнес в той стране, где ставка налога меньше.

В настоящее время среди стран-участниц ЕАЭС Республика Беларусь и Республика Армения имеют самую высокую ставку НДС – 20% на ввозимые товары, в остальных государствах установлены следующие ставки: Российская Федерация – 20%, Кыргызская Республика –12%, Республика Казахстан – 12%. Для решения этой проблемы предлагается установить единую ставку НДС в 20% среди стран-членов ЕАЭС. Ставка по НДС в Российской Федерации равная 20% действует с 01.01.2019, ранее она составляла 18%. При увеличении ставки НДС в России, таможенные платежи в Республике Беларусь увеличатся в 2018 году на 274,7 млн. долларов США, в 2019 году на 260,78млн. долларов США, в 2020 году на 246,84 млн. долларов США. Вместе с увеличением доходов Республики Беларусь и Российской Федерации увеличатся и доходы остальных стран-членов ЕАЭС.

В рамках совершенствования таможенного регулирования в 2018 принят Таможенный кодекс ЕАЭС, который оцифровывает систему регулирования внешнеэкономической деятельности. Теперь при наличии электронной цифровой подписи большинство операций можно будет совершить через Интернет, взаимодействуя с информационной системой таможенного органа. Реализация этого новшества позволит выпускать товары информационными системами таможенных органов автоматически, без участия таможенного инспектора. Все решения, начиная от регистрации таможенной декларации и заканчивая выпуском товаров, сможет принимать информационная система таможенного органа, а не должностное лицо. Будет ли проводиться таможенный контроль и в каких формах, также будет решать компьютер, а не человек. Это позволит сократить коррупционные риски, транзакционные издержки, ускорит работу таможенных служб и простимулирует конкуренцию сервисов этих структур. Время регистрации декларации сократится в два раза, а время выпуска товаров – в шесть раз. Однако существуют и недостатки этого новшества, чтобы использовать электронную цифровую подпись, необходим ключ, который обеспечивает высокую защиту электронной цифровой подписи. Для юридических лиц, индивидуальных предпринимателей стоимость такого ключа равна 114,15 белорусских рублей, для физических лиц – 62,05 белорусских рублей. Конечно, для организаций не составит труда приобретение электронной цифровой подписи, однако не все физические лица смогут позволить себе приобрести такое новшество.

Кроме того, новое таможенное законодательство избавит участников внешнеэкономической деятельности от необходимости представлять в обязательном порядке таможенному органу документы, на основании которых была заполнена электронная декларация. Предъявить их нужно будет только в тех случаях, когда сработают профили риска информационной системы, а не по требованию сотрудника таможни.

В новом кодексе заложены стратегические нормы, которые, бесспорно, относятся к «таможне будущего». Основная из них – возможность совершения таможенных операций через механизм «единого окна». Предприниматели будут избавлены от необходимости подачи одних и тех же документов таможенникам, транспортникам, ветеринарам и т.д. по очереди, а проверка сможет осуществляться всеми контролирующими органами одновременно. Каждая служба сможет получать всю необходимую информацию из своей системы. В идеале процесс перемещения товаров – от ввоза на таможенную территорию Союза до выпуска в свободное обращение – должен выглядеть для участников ВЭД как один шаг – загрузка электронной декларации в систему. Чья эта система, какие контролирующие органы, в каком количестве и в какой последовательности проверят за единицу времени эту информацию, – участника ВЭД эти вопросы не должны беспокоить.

Таможенный кодекс ЕАЭС – документ, который будет представлять Союз на мировой арене в качестве единого субъекта, гарантирующего четкий и прозрачный порядок осуществления внешнеэкономической деятельности.

Таким образом, в рамках ЕАЭС одной из проблем является невыполнение норм по распределению таможенных платежей среди стран-членов ЕАЭС, приводит к неточностям в расчете объема поступивших и распределенных таможенных платежей. Для решения этой проблемы предлагается создание единого органа администрирования таможенных платежей. В рамках ЕАЭС также существует проблема гармонизации законодательства косвенных налогов (НДС и акциза). Для решения этой проблемы предлагается установление единой ставки НДС в 20%. На примере Российской Федерации было рассчитано, как увеличатся доходы стран-участниц ЕАЭС при повышении ставки НДС. Совершенствование уплаты налогов в рамках ЕАЭС будет производиться с помощью электронной цифровой подписи, механизма «единого окна», упрощения предоставления документов, на основании которых была заполнена электронная декларация [17].

Заключение

Таможенные платежи выступают в качестве основного инструмента регулирования внешнеэкономической деятельности. За счет таможенных платежей формируется доходная часть бюджета государства. В условиях развития мирохозяйственных связей укрепляется роль таможенных платежей в регулировании внешнеэкономической деятельности и обеспечении доходов государственного бюджета.

Под таможенными платежами следует понимать совокупность всех платежей, подлежащих уплате лицом в обязательном порядке таможенным органам за перемещение товара через таможенную границу таможенного союза.

В соответствии с ТК ЕАЭС таможенным платежам относятся: ввозная таможенная пошлина; вывозная таможенная пошлина; налоги на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию; акцизы, взимаемые при ввозе товаров на таможенную территорию; таможенные сборы.

В 2014 году в бюджет Республики Беларусь перечислено 4,57 млрд. руб., что составило 35,7% от республиканского бюджета. В 2016 году в республиканский бюджет от деятельности таможенных органов Беларуси перечислено 6,5 млрд. руб. По итогам 2015 года таможенная служба перечислила в бюджет более 6,45 млрд. руб. Таким образом, по сравнению с 2016 годом объем поступлений практически не изменился. В 2017 году таможенные органы перечислили в бюджет Республики Беларусь более 7,11 млрд. руб., что на 9,6% больше чем в 2016 году.

Таким образом, суммы платежей, поступивших в республиканский бюджет от деятельности таможенных органов, являются значительными. В 2014-2017 годы они формировали от 35,7% до 38,57% доходов республиканского бюджета.

Совершенствование таможенного регулирования предполагает повышение эффективности применения мер по совершенствованию таможенных операций и развитие таможенных технологий, тарифного регулирования внешнеторговой деятельности. Таможенное регулирование выступает одним из факторов экономического развития стран ЕАЭС.

В рамках ЕАЭС были выявлены, следующие проблемы: невыполнение норм по распределению таможенных платежей среди стран-членов ЕАЭС и проблема гармонизации законодательства косвенных налогов (НДС и акциза). Для решения этих проблем предлагается создание единого органа администрирования таможенных платежей и установление единой ставки НДС в 20%. На примере Российской Федерации было рассчитано, как увеличатся доходы стран-участниц ЕАЭС при повышении ставки НДС.

В рамках совершенствования уплаты таможенных платежей принят Таможенный кодекс ЕАЭС, который оцифровывает систему регулирования внешнеэкономической деятельности. Теперь при наличии электронной цифровой подписи большинство операций можно будет совершить через Интернет, взаимодействуя с информационной системой таможенного органа. Также новое таможенное законодательство избавит участников внешнеэкономической деятельности от необходимости представлять в обязательном порядке таможенному органу документы, на основании которых была заполнена электронная декларация. В новом кодексе заложены стратегические нормы, которые, бесспорно, относятся к «таможне будущего». Основная из них – возможность совершения таможенных операций через механизм «единого окна». Предприниматели будут избавлены от необходимости подачи одних и тех же документов таможенникам, транспортникам, фитосанитарам, ветеринарам и т.д. по очереди, а проверка сможет осуществляться всеми контролирующими органами одновременно.

Таможенные платежи являются важным государственным механизмом, с помощью которого государство формирует свой бюджет. Причем средства, которые поступают от уплаты таможенных платежей — один из наиболее существенных источников доходов бюджета государства, именно поэтому совершенствование мероприятий по уплате таможенных платежей является одним их факторов экономического развития Республики Беларусь.

Читайте также

Библиографический список

- Богданчук В.П. Таможенные платежи: состав и место в доходах бюджета Республики Беларусь // Веснік беларускага дзяржаўнага эканамічнага ўніверсітэта: навукова- практычны часопіс. – 2014. — №4. – с. 64

- Атрощенкова И.С. Таможенные платежи как источник формирования доходов современного государства // Юрид. наука [Электронный ресурс]. — 2011. — № 3. — Режим доступа: http://cyberleninka.ru/article/n/ tamozhennye-platezhi-kak-istochnik-formirovaniya-dohodov-sovremennogo-gosudarstva. — Дата доступа: 20.10.2018

- Дрозд Л. Порядок уплаты таможенных платежей [Электронный ресурс]/ // Налоговый вестник. Республиканский журнал о налогах, сборах и отчислениях – 2017. – №22. – С. 65-71

- Дубинский Н.А. Взимание платежей в соответствии с Таможенным кодексом ЕАЭС [Электронный ресурс] // Налоги беларуси: Научно-практический журнал Министерства по налогам и сборам Республики Беларусь.– 2018.– № 03

- Экономика таможенного дела: пособие; под ред. Л. И. Тарарышкиной. – Минск: БГУ, 2018. 223 с.

- Бухтик М.И. Финансы: учебное пособие. – Пинск: ПолесГУ, 2017. – с.

- Налоговый кодекс Республики Беларусь от 29 декабря 2009 г. N 71-З (Особенная часть) (с изменениями и дополнениями) // Национальный Интернет-портал Республики Беларусь [Электронный ресурс] / Нац. центр правовой информ. Респ. Беларусь. — Минск, 2018. — Режим доступа: http://www.pravo.by. — Дата доступа: 10.11.2018.

- Виды таможенных сборов и льготы по их уплате [Электронный ресурс] // Таможенный представитель – Режим доступа: https://custom.by/tamojennie-sbori-lgoti – Дата доступа: 25.10.2018.

- Классификация товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза [Электронный ресурс] // Евразийская экономическая комиссия – Режим доступа: http://www.eurasiancommission.org/ru/act/tam_sotr/departament/KlassPoTNVED_TS/Pages/default.aspx – Дата доступа: 25.10.2018.

- Договор Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (ред. от 08.05.2015) (с изм. и доп., вступил в силу с 12.08.2017) // Консультант Плюс — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_163855/. — Дата доступа: 20.11.2018.

- Хронология развития ЕАЭС [Электронный ресурс] // Евразийский экономический союз – Режим доступа: http://www.eaeunion.org/#about-history – Дата доступа: 25.10.2018.

- Платежи за экспорт и импорт товаров и услуг и переводы денег [Элекстронный ресурс] // Евразийская экономическая комиссия – Режим доступа: http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_stat/fin_stat/time_series/Pages/transfers.aspx – Дата доступа: 05.11.2018

- О состоянии государственных финансов Республики Беларусь, Аналитический доклад / Министерство Финансов Республики Беларусь. — Минск, 2017.-22 с.

- О состоянии государственных финансов Республики Беларусь, Аналитический доклад / Министерство Финансов Республики Беларусь. — Минск, 2015.-22 с.

- Таможенные платежи в 2017 году увеличились почти на 10 [Электронный ресурс] / Государственный Таможенный комитет – Режим доступа: http://www.customs.gov.by/ru/news1-ru/view/tamozhennye-platezhi-v-2017-godu-uvelichilis-pochti-na-10-5058-2018/ – Дата доступа: 25.10.2018.

- Ежегодная информация об исполнении федерального бюджета [Элекстронный ресурс] // Министерство Финансов Российской Федерации – Режим доступа: https://www.minfin.ru/ru/statistics/fedbud/?id_65=80041&page_id=3847&popup=Y&area_id=65 – Дата доступа: 20.11.2018

- Таможенный кодекс ЕАЭС— «таможня будущего» [Электронный ресурс] // Евразийский экономическая комиссия – Режим доступа: http://www.eurasiancommission.org/ru/Pages/library.aspx – Дата доступа: 25.10.2018.

- О таможенных сборах: Указ Президента Республики Беларусь, 13 октября 2017 г. № 374. – Минск 2017

- Единый таможенный тариф Евразийского экономического союза [Электронный ресурс] // Евразийская экономическая комиссия – Режим доступа: http://www.eurasiancommission.org/ru/act/trade/catr/ett/Pages/default.aspx– Дата доступа: 25.10.2018.

References

- Bohdančuk V.P.Customs payments: composition and place in the budget revenues of the Republic of Belarus // Vestnik of Belarusian State Economic University: scientific and practical journal. – 2014. – №4. – with. 64

- Atroshchenkova I.S. Customs payments as a source of formation of the income of the modern state // Legal. science [Tamozhennyye platezhi kak istochnik formirovaniya dokhodov sovremennogo gosudarstva]. – 2011. – № 3. – Access Mode: http://cyberleninka.ru/article/n/ tamozhennye-platezhi-kak-istochnik-formirovaniya-dohodov-sovremennogo-gosudarstva. – Access date: 10/20/2018

- Drozd L. The procedure for the payment of customs duties [Poryadok uplaty tamozhennykh platezhey] / // TAX NEWSLETTER. Republican Magazine on Taxes, Fees and Deductions – 2017. – №22. – p. 65-71

- Dubinskiy N.A. Collection of payments in accordance with the Customs Code of the EAEU [Vzimaniye platezhey v sootvetstvii s Tamozhennym kodeksom YEAES] // TAXES OF BELARUS: Scientific and Practical Journal of the Ministry of Taxes and Levies of the Republic of Belarus. –– 2018.– № 03

- Economics of Customs: allowance; by ed. L.I.Tararyshkina [Ekonomika tamozhennogo dela]. – Minsk: BSU, 2018. 223 p.

- Bukhtik M.I. Finance: study guide [Finansy: uchebnoye posobiye]. – Pinsk: PolesGU, 2017. – p.

- Tax Code of the Republic of Belarus of 2009-12-29 N 71-3 (Special Part) (with amendments and additions) [Nalogovyy kodeks Respubliki Belarus’ ot 29 dekabrya 2009 g. N 71-Z (Osobennaya chast’) (s izmeneniyami i dopolneniyami)]// National Internet portal of the Republic of Belarus / Nat. center legal inform. Rep. Belarus. – Minsk, 2018. – Access mode: http://www.pravo.by. – Access date: 10/11/2018.

- Types of customs duties and benefits for their payment [Vidy tamozhennykh sborov i l’goty po ikh uplate] // Customs representative – Access mode: https://custom.by/tamojennie-sbori-lgoti – Access date: 10/25/2018.

- Classification of goods in accordance with the single commodity nomenclature of foreign economic activity of the Eurasian Economic Union [Klassifikatsiya tovarov v sootvetstvii s yedinoy Tovarnoy nomenklaturoy vneshneekonomicheskoy deyatel’nosti Yevraziyskogo ekonomicheskogo soyuza] // Eurasian Economic Commission – Access Mode: http://www.eurasiancommission.org/ru/act/tam_sotr/departament/KlassPoTNVED_TS/Pages/ default.aspx – Access Date: 10/25/2018.

- Treaty of the Eurasian Economic Union [Dogovor Yevraziyskom ekonomicheskom soyuze] (signed in Astana on 05.29.2014) (ed. 05/08/2015) (as amended and added., Entered into force on 12.08.2017) // Consultant Plus – Access Mode: http: //www.consultant.ru/document/cons_doc_LAW_163855/. – Access date: 11/20/2018.

- Chronology of development of the EAEU [Khronologiya razvitiya YEAES] // Eurasian Economic Union – Access Mode: http://www.eaeunion.org/#about-history – Access date: 10.25.2018.

- Payments for the export and import of goods and services and money transfer [Platezhi za eksport i import tovarov i uslug i perevody deneg] // Eurasian Economic Commission – Access Mode: http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_stat/fin_stat/time_series/Pages/ transfers.aspx – Access Date: 11/05/2018

- On the state of public finances of the Republic of Belarus [O sostoyanii gosudarstvennykh finansov Respubliki Belarus’], Analytical report / Ministry of Finance of the Republic of Belarus. – Minsk, 2017.-22 p.

- On the state of public finances of the Republic of Belarus, Analytical report [O sostoyanii gosudarstvennykh finansov Respubliki Belarus’]/ Ministry of Finance of the Republic of Belarus. – Minsk, 2015.-22 p.

- Customs payments in 2017 increased by almost 10 [Tamozhennyye platezhi v 2017 godu uvelichilis’ pochti na 10] / State Customs Committee – Access Mode: http://www.customs.gov.by/ru/news1-ru/view/tamozhennye-platezhi-v-2017 -godu-uvelichilis-pochti-na-10-5058-2018 / – Access date: 10/25/2018.

- Annual information on the execution of the federal budget [Yezhegodnaya informatsiya ob ispolnenii federal’nogo byudzheta] // Ministry of Finance of the Russian Federation – Access mode: https://www.minfin.ru/en/statistics/fedbud/?id_65=80041&page_id=3847&popup=Y&area_id=65 – Access Date: 11/20/2018

- Customs Code of the EAEU— “Customs of the Future” [Tamozhennyy kodeks YEAES— «tamozhnya budushchego»] // Eurasian Economic Commission – Access Mode: http://www.eurasiancommission.org/ru/Pages/library.aspx – Access Date: 25.10.2018.

- On customs duties: Decree of the President of the Republic of Belarus [O tamozhennykh sborakh: Ukaz Prezidenta Respubliki Belarus’], 2017-10-13 No. 374. – Minsk 2017

- Common Customs Tariff of the Eurasian Economic Union [Yedinyy tamozhennyy tarif Yevraziyskogo ekonomicheskogo soyuza] // Eurasian Economic Commission – Access Mode: http://www.eurasiancommission.org/ru/act/trade/catr/ett/Pages/default.aspx– Access Date: 10.25.2018