Совершенствование методики анализа экономической эффективности деятельности сельскохозяйственных организаций

Improving the methodology for analyzing the economic efficiency of agricultural organizations

Авторы

Аннотация

В статье представлен вариант совершенствования методики анализа экономической эффективности деятельности сельскохозяйственных организаций. Проведенное исследование позволило получить представление о существующих взаимосвязях и взаимозависимостях между разрозненными показателями эффективности. Комплексный учет этих факторов позволит обосновать основные направления повышения эффективности деятельности сельскохозяйственных организаций Краснодарского края, оценить сбалансированность развития конкретных субъектов хозяйствования, определить их сильные и слабые стороны, а также разработать стратегию дальнейшего развития.

Ключевые слова

экономическая эффективность, сельскохозяйственные организации, Краснодарский край, фондоотдача, производительность труда, материалоотдача

Рекомендуемая ссылка

No items found. Совершенствование методики анализа экономической эффективности деятельности сельскохозяйственных организаций // Современные технологии управления. ISSN 2226-9339. — №1 (88). Номер статьи: 8803. Дата публикации: 30.04.2019. Режим доступа: https://sovman.ru/article/8803/

Authors

Abstract

The article presents the option of improving the methodology for analyzing the economic efficiency of agricultural organizations. The study made it possible to get an idea of the existing relationships and interdependencies between the disparate performance indicators. Comprehensive consideration of these factors will allow substantiating the main directions of improving the efficiency of agricultural organizations in the Krasnodar Territory, assessing the balance of development of specific business entities, determining their strengths and weaknesses, and developing a strategy for further development.

Keywords

economic efficiency, agricultural organizations, Krasnodar region, capital productivity, labor productivity, material performance

Suggested citation

No items found. Improving the methodology for analyzing the economic efficiency of agricultural organizations // Modern Management Technology. ISSN 2226-9339. — №1 (88). Art. # 8803. Date issued: 30.04.2019. Available at: https://sovman.ru/article/8803/

Введение

Неотъемлемой частью экономического благосостояния России в условиях ее интеграции в мировой рынок при достаточно нестабильных внешнеэкономических и политических отношениях является экономическая эффективность деятельности сельскохозяйственных организаций, развитие которых, с одной стороны, пока отстает от других отраслей экономики, а с другой – имеет значимую роль в функционировании агропромышленного комплекса. Важную роль в решении этой проблемы играет эффективность сельского хозяйства аграрных регионов, которая является залогом продовольственной безопасности страны, результатом бесперебойного снабжения населения продуктами питания в необходимом объеме и качестве вне зависимости от влияния различных внешних и внутренних факторов объективного и субъективного характера. Повышение эффективности финансово-хозяйственной деятельности сельскохозяйственных организаций – это одна из актуальнейших проблем развития отрасли.

Эффективность производства относится к числу ключевых категорий рыночной экономики. Проблеме повышения эффективности деятельности всегда уделялось очень пристальное внимание, т. к. ее решение является залогом успешного развития любого хозяйствующего субъекта. В аграрном производстве ей придается особое значение, так как за годы социально-экономических преобразований в обществе сельское хозяйство пришло в упадок.

Повышение эффективности финансово-хозяйственной деятельности сельскохозяйственных организаций возможно только при рациональном и научно обоснованном использовании имеющегося ресурсного потенциала, увеличении качества реализуемой продукции и прибыльности коммерческих операций, оптимизации структуры имущества и источников его финансирования, т. е. достижении сбалансированности деятельности.

Успешно функционируют только те предприятия, которые постоянно соизмеряют полученные результаты с произведенными затратами или потраченными ресурсами, сравнивают объемы производства продукции с возможностями по ее продаже.

В основе построения любой аналитической системы должно лежать точное понимание объекта и предмета исследования. По мере развития общества изменялась система взглядов на сущность эффективности сельского хозяйства, подходы к ее оценке, значение этой категории для успешного функционирования и развития агропромышленного комплекса.

Мнения современных исследователей о сущности эффективности во многом совпадают, однако критерии и индикаторы ее оценки выдвигаются разные. В результате этого в настоящее время сформировано множество показателей эффективности деятельности предприятий. Однако их разнообразие и слабая взаимосвязь приводят к излишней информационной нагрузке и усложняют интерпретацию полученных данных, что часто является причиной принятия неправильных управленческих решений.

Кроме того, экономические отношения не стоят на месте, они динамично развиваются, что требует адаптации аналитического инструментария к современным потребностям бизнеса и приводит к изменению методики анализа эффективности деятельности.

Все вышеуказанные факторы обусловливают важность и актуальность темы работы.

Результаты исследования

Для оценки экономической эффективности деятельности предприятий аграрного сектора региона и установления количественных параметров взаимосвязи между обеспеченностью ресурсами, интенсивностью их использования, достигнутыми финансовыми результатами и эффективностью отдельных сторон функционирования предприятий были отобраны 170 средних и крупных сельскохозяйственных организаций Краснодарского края зерно-животноводческого направления.

По данным их бухгалтерской отчетности было проанализировано влияние обеспеченности техническими, трудовыми, материальными ресурсами, оценена эффективность коммерческих операций и финансовое положение исследуемой совокупности организаций.

При проведении исследования использовалась трехзвенная структура построения аналитической системы: от уровня обеспеченности отдельным видом ресурсов перейти к эффективности его использования, а от нее к интегральному показателю, характеризующему общую эффективность финансово-хозяйственной деятельности. В качестве такого показателя была выбрана экономическая рентабельность. Она характеризует соотношение конечного результата деятельности (чистой прибыли) с совокупной стоимостью имущества, используемого для его получения.

Помимо анализа ресурсного потенциала был проведен анализ оборачиваемости оборотных средств. Она оказывает существенное влияние на эффективность деятельности организации, т. к. от скорости оборота средств зависит интенсивность использования имеющихся ресурсов, платежеспособность организации, сокращение себестоимости и рост выручки. Кроме того, ускорение оборачиваемости оборотных средств достигается за счет оптимизации и тесной интеграции процессов производства, хранения и реализации [20].

Организация за счет денежных средств приобретает сырье и материалы, обрабатывает их и производит готовую продукцию, продает ее. В случае реализации продукции с отсрочкой (рассрочкой) платежа, образуется дебиторская задолженность, которая по истечении оговоренного в договоре срока обращается в денежные средства и все повторяется снова. Чем больше таких оборотов будет совершено за год, тем больше денег (выручки) получит организация.

Проведем анализ влияния скорости оборота оборотных активов на общую эффективность деятельности средних и крупных сельскохозяйственных организаций Краснодарского края (таблица 1).

Анализ полученных данных показал, что между значениями коэффициента оборачиваемости оборотных активов и результатами деятельности исследуемых предприятий не прослеживается четкой зависимости. Наибольшая выручка – 389,6 млн. руб. получена по группе хозяйств, оборотные активы которых за год совершали в среднем 1,694 оборота, а наибольшие значения прибыли – 89,2 тыс. руб. прибыли от продаж и 71,2 тыс. руб. чистой прибыли – получены по первой группе хозяйств с наименьшими значениями коэффициента оборачиваемости.

Также не наблюдается четкой взаимосвязи между коэффициентом оборачиваемости оборотных активов и показателями эффективности использования технических, трудовых и материальных ресурсов – фондоотдачей, производительностью труда и материалоотдачей.

Таблица 1 – Влияние оборачиваемости оборотных активов средних и крупных сельскохозяйственных организаций Краснодарского края на экономическую эффективность их деятельности в среднем за 2015 – 2017 гг.

| Показатель | Величина показателя в среднем по группе с коэффициентом оборачиваемости оборотных активов | |||||

| 0,300 -0,700 | 0,701 -1,100 | 1,101 -1,500 | 1,500 -1,900 | свыше 1,901 | итого и в среднем | |

| Количество хозяйств в группе | 19 | 48 | 50 | 40 | 13 | 170 |

| Коэффициент оборачиваемости оборотных активов | 0,524 | 0,885 | 1,294 | 1,694 | 2,562 | 1,284 |

| Выручка, млн. руб. | 356,7 | 365,6 | 314,1 | 389,6 | 241,7 | 345,6 |

| Прибыль от продаж, млн. руб. | 89,2 | 66,2 | 55,1 | 84,3 | 48,2 | 68,4 |

| Чистая прибыль, млн. руб. | 71,2 | 55,8 | 47,0 | 69,1 | 40,5 | 56,9 |

| Фондоотдача, руб. | 2,20 | 2,21 | 1,94 | 1,92 | 1,47 | 2,00 |

| Материалоотдача, руб. | 1,91 | 1,71 | 1,76 | 1,76 | 2,21 | 1,80 |

| Производительность труда, тыс. руб. | 1352,48 | 1301,65 | 1232,08 | 1466,78 | 1435,97 | 1336,00 |

| Рентабельность оборотных активов, % | 8,14 | 11,13 | 20,00 | 25,70 | 40,62 | 19,09 |

| Коэффициент оборачиваемости имущества | 0,341 | 0,512 | 0,681 | 0,814 | 0,873 | 0,634 |

| Рентабельность активов, % | 5,77 | 7,62 | 10,36 | 12,55 | 13,14 | 9,72 |

| Рентабельность продаж, % | 19,50 | 15,67 | 15,80 | 18,35 | 17,44 | 16,90 |

Наибольшие значения фондоотдачи (2,20 и 2,21 руб.) получены по первой и второй группе хозяйств, характеризующихся значениями коэффициента оборачиваемости ниже среднего по совокупности. Наибольшая материалоотдача (2,21 руб.) наблюдается по пятой группе предприятий с наибольшей скоростью оборота оборотных средств. А наибольшая производительность труда отмечается по четвертой и пятой группам со значениями коэффициента оборачиваемости более 1,5 пункта.

Эти результаты объясняются тем, что повышение эффективности использования оборотных средств находит отражение не в увеличении эффективности использования отдельного вида ресурсов, а в росте выручки, валового дохода и прибыли в расчете на единицу функционировавших в отчетном периоде оборотных средств. Экономное расходование материальных оборотных средств по своему эффекту равнозначно увеличению объема производства товаров без дополнительных затрат.

Увеличение коэффициента оборачиваемости оборотных активов приводит к росту их рентабельности. Так, организации первой группы получают с каждого рубля оборотных активов в среднем 52 коп. выручки и 6 коп. чистой прибыли, а хозяйства пятой группы – 2,56 руб. выручки и 41 коп. чистой прибыли. Таким образом, прослеживается прямая зависимость между коэффициентом оборачиваемости и рентабельностью оборотных активов.

Полученные данные также свидетельствуют о наличии прямой связи между эффективностью использования оборотных активов и общей эффективностью предпринимательской деятельности организаций края. Рост коэффициента оборачиваемости сопровождается увеличением отдачи с каждого рубля, вложенного в активы: предприятия первой группы получают 34 коп. выручки и 6 коп. чистой прибыли, а пятой группы – 87 коп. выручки и 13 коп. чистой прибыли.

Между рентабельностью продаж и коэффициентом оборачиваемости не отмечается четкой зависимости. Наибольшие значения рентабельности продаж получены по группе хозяйств с наименьшей скоростью оборота – до 0,7 пункта.

В целом проведенное исследование позволяет сделать вывод о наличии прямой связи между эффективностью использования оборотных активов и общей эффективностью деятельности средних и крупных сельскохозяйственных организаций края и об отсутствии прямого влияния на частные показатели эффективности использования отдельного вида ресурсов.

Помимо коэффициента оборачиваемости оборотных активов, характеризующего скорость производственного цикла предприятий, важным показателем эффективности коммерческих операций, в определенной мере характеризующим уровень удовлетворенности клиентов продукцией предприятия, выступает рентабельность продаж.

Мы проанализировали ее влияние на эффективность финансово – хозяйственной деятельности исследуемых организаций (таблица 2).

Таблица 2 – Влияние рентабельности продаж средних и крупных сельскохозяйственных организаций Краснодарского края на экономическую эффективность их деятельности в среднем за 2015 – 2017 гг.

| Показатель | Величина показателя в среднем по группе хозяйств с рентабельностью продаж, % | |||||

| менее 0 | 0 — 10 | 10 — 20 | 20 — 30 | 30 — 41 | итого и в среднем | |

| Количество хозяйств в группе | 11 | 31 | 54 | 59 | 15 | 170 |

| Рентабельность продаж, % | -11,1 | 5,8 | 15,7 | 24,7 | 34,1 | 16,9 |

| Выручка, млн. руб. | 209,6 | 250,6 | 293,1 | 430,9 | 495,5 | 345633 |

| Прибыль от продаж, млн. руб. | -14,0 | 15,0 | 46,2 | 107,0 | 167,0 | 68,4 |

| Чистая прибыль, млн. руб. | 2,7 | 12,5 | 35,6 | 87,2 | 145,8 | 56,9 |

| Фондоотдача, руб. | 1,03 | 1,70 | 2,38 | 1,99 | 2,03 | 2,00 |

| Материалоотдача, руб. | 1,89 | 1,54 | 1,63 | 1,94 | 2,29 | 1,80 |

| Производительность труда, тыс. руб. | 815,59 | 954,55 | 1202,63 | 1605,63 | 1925,50 | 1336,00 |

| Коэффициент оборачиваемости оборотных активов | 1,103 | 1,302 | 1,369 | 1,242 | 1,234 | 1,284 |

| Рентабельность оборотных активов, % | 6,38 | 6,77 | 17,40 | 25,34 | 35,35 | 19,09 |

| Коэффициент оборачиваемости имущества | 0,450 | 0,626 | 0,698 | 0,618 | 0,613 | 0,634 |

| Рентабельность активов, % | 2,08 | 3,28 | 9,19 | 12,92 | 17,97 | 9,72 |

Средняя по совокупности хозяйств рентабельность продаж составила 16,9 %. Проведенный анализ показал прямую зависимость между полученными финансовыми результатами и рентабельностью продаж. Наибольшие значения выручки, прибыли от продаж и чистой прибыли получены по группе хозяйств с наивысшей величиной рентабельности – от 30 до 41 %, а наименьшие – по первой группе предприятий. В этом нет ничего удивительного, поскольку между рассматриваемыми показателями есть математическая зависимость.

С ростом рентабельности продаж наблюдается увеличение фондоотдачи и производительности труда. Как уже говорилось, это объясняется тем, что для повышения эффективности использования основных средств и трудовых ресурсов, требуется лучшая организация производственных и технологических процессов предприятия, что ведет к снижению себестоимости производства и увеличению прибыли от продаж более быстрыми темпами, чем рост выручки.

Между материалоотдачей и рентабельностью продаж не прослеживается четкой зависимости. Наибольшая материалоотдача получена по пятой группе хозяйств, а наименьшая – по второй.

Эффективность использования, как оборотных активов, так и всего имущества в целом увеличивается по мере роста рентабельности продаж. Так, при средней рентабельности продаж 5,8 % организации получают 6 коп. чистой прибыли на каждый рубль, вложенный в оборотные активы, и 3 коп. чистой прибыли на каждый рубль, вложенный в предприятие.

При значениях производительности труда менее 816 тыс. руб. и фондоотдаче менее 1 руб. предприятия исследуемой совокупности получают убыток от основной деятельности, вследствие существенного роста себестоимости производства, вызванного низкой эффективностью использования ресурсов организации.

Аналогичное исследование было проведено по оценке влияния эффективности использования материально-технических (через фондоотдачу и фондорентабельность) и трудовых ресурсов (через производительность труда и величину чистой прибыли, приходящейся на одного работника).

Оно подтвердило существование прямой связи между скоростью производственного процесса, эффективностью использования отдельных видов ресурсов, коммерческих операций и общей эффективностью предпринимательской деятельности.

По такой же схеме было проанализировано финансовое положение исследуемой совокупности организаций.

Размещение средств предприятия имеет очень большое значение в финансовой деятельности и повышении ее эффективности. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и в сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение во многом зависят результаты производственной и финансовой деятельности, а следовательно, и эффективность предпринимательской деятельности в целом [16]. В связи с этим необходимо определить: какая структура имущества и источников его образования способствует увеличению эффективности финансово-хозяйственной деятельности.

Для исследования такой зависимости мы сгруппировали средние и крупные сельскохозяйственные организации Краснодарского края по уровню рентабельности активов, как показателя в наиболее общем виде, характеризующем общую эффективность предпринимательской деятельности (таблица 3).

Таблица 3 – Влияние структуры имущества средних и крупных сельскохозяйственных организаций Краснодарского края на экономическую эффективность их деятельности в среднем за 2015 – 2017 гг.

| Показатель | Величина показателя в среднем по группе хозяйств с рентабельностью активов, % | ||||||

| менее 0 | 0 — 6 | 6 — 12 | 12 — 18 | 18 — 24 | свыше 24 | итого и в среднем | |

| Количество хозяйств в группе | 11 | 43 | 62 | 22 | 18 | 14 | 170 |

| Рентабельность активов, % | -5,0 | 2,4 | 9,0 | 14,5 | 19,7 | 26,6 | 9,7 |

| Удельный вес, %: | |||||||

| основных средств | 42,9 | 35,0 | 39,2 | 37,8 | 40,8 | 31,7 | 37,7 |

| долгосрочных финансовых вложений | 9,1 | 12,1 | 3,5 | 1,3 | 0,6 | 1,7 | 5,4 |

| прочих внеоборотных активов | 10,8 | 3,7 | 3,5 | 2,8 | 2,0 | 1,4 | 3,7 |

| Внеоборотных активов — всего | 62,7 | 50,8 | 46,3 | 42,2 | 43,4 | 34,9 | 47,0 |

| запасов | 22,2 | 26,7 | 30,4 | 30,7 | 35,0 | 25,6 | 28,8 |

| дебиторской задолженности | 11,1 | 16,1 | 11,1 | 11,3 | 12,0 | 8,5 | 12,2 |

| краткосрочных финансовых вложений | 3,0 | 5,1 | 8,9 | 10,9 | 6,7 | 25,1 | 9,0 |

| денежных средств | 0,3 | 1,0 | 3,0 | 4,1 | 2,7 | 5,3 | 2,6 |

| Оборотных активов — всего | 37,3 | 49,2 | 53,7 | 57,8 | 56,6 | 65,1 | 53,0 |

| Имущества — всего | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Проведенный анализ показал, что по мере роста рентабельности активов соотношение между внеоборотными и оборотными средствами сдвигается в сторону 40 % на 60 %. Так у предприятий, характеризующихся наибольшей рентабельностью имущества указанное соотношение в среднем составляет 43 % на 57 %. У убыточных предприятий внеоборотные активы, как правило, в 2 раза больше оборотных и среднее соотношение составило 63 % на 37 %. Предприятия второй группы, со средним значением рентабельности активов в 2,4 % характеризующиеся равным соотношением между внеоборотными и оборотными активами.

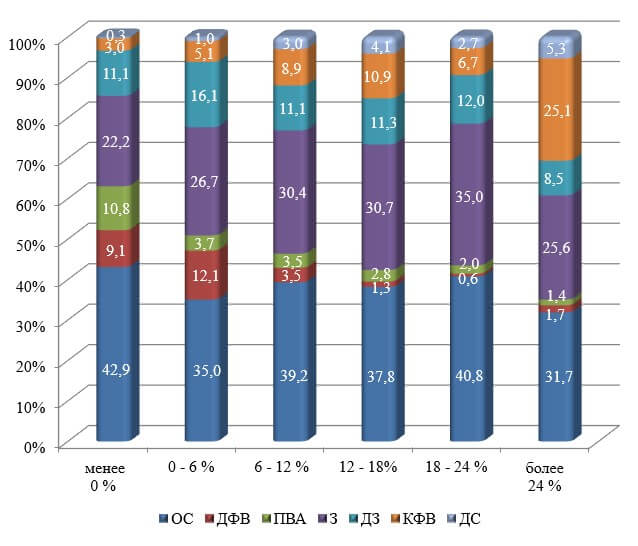

В структуре внеоборотных активов при увеличении экономической рентабельности отмечается рост доли основных средств и снижение долей долгосрочных финансовых вложений и прочих внеоборотных активов, которые в большинстве сельскохозяйственных организаций края представлены незавершенным строительством, которое в новой форме бухгалтерского баланса уже не отражается по отдельной строке (рисунок 1).

Рисунок 1 – Структура имущества средних и крупных сельскохозяйственных организаций Краснодарского края в среднем за 2015 – 2017 гг., сгруппированных по величине рентабельности активов

Так, доля долгосрочных финансовых вложений снижается с 9,1 % у убыточных предприятий до 1,7 % у наиболее эффективных; доля незавершенного строительства – с 10,8 % до 1,4 %.

В структуре оборотных активов по мере роста рентабельности имущества наблюдается увеличение доли запасов: с 22,2 % у убыточных предприятий до 35% у предприятий со средней рентабельностью 19,7 %. Также следует отметить увеличение доли краткосрочных финансовых вложений с 3 до 25 %. Это объясняется стремлением организаций диверсифицировать риски хозяйственной деятельности. Вложение средств в высоколиквидные ценные бумаги гарантирует сбалансированность финансовых ресурсов, особенно необходимую вследствие сезонного характера производства, и обеспечение определенного запаса финансовой прочности для предотвращения возможных негативных последствий в результате непредвиденных факторов: неблагоприятные климатические условия, обвал продовольственного рынка и т.д.

Кроме того, отмечается прямая зависимость между долей денежных средств и рентабельностью активов. У убыточных предприятий почти отсутствует запас денежной наличности – доля денежных средств в среднем составляет 0,3 %, а у наиболее рентабельных – доля денежных средств для поддержания текущей платежеспособности достигает 5,3 %.

Не менее важно исследование структуры источников образования имущества и прежде всего, соотношения между собственными и заемными средствами (таблица 4).

Таблица 4 – Влияние структуры источников образования имущества средних и крупных сельскохозяйственных организаций Краснодарского края на экономическую эффективность их деятельности в среднем за 2015 – 2017 гг.

| Показатель | Величина показателя в среднем по группе хозяйств с рентабельностью активов, % | ||||||

| менее 0 | 0 — 6 | 6 — 12 | 12 — 18 | 18 — 24 | свыше 24 | итого и в среднем | |

| Количество хозяйств в группе | 11 | 43 | 62 | 22 | 18 | 14 | 170 |

| Рентабельность активов, % | -5,0 | 2,4 | 9,0 | 14,5 | 19,7 | 26,6 | 9,7 |

| Удельный вес, %: | |||||||

| уставного капитала | 29,6 | 7,3 | 7,6 | 14,0 | 11,5 | 2,9 | 10,1 |

| добавочного капитала | 4,3 | 6,3 | 6,6 | 4,1 | 8,2 | 3,4 | 5,8 |

| резервного капитала | 2,3 | 0,3 | 0,2 | 0,7 | 1,7 | 0,1 | 0,6 |

| нераспределенной прибыли | 17,7 | 36,9 | 52,6 | 57,6 | 56,6 | 63,9 | 47,9 |

| Собственного капитала — всего | 53,8 | 50,7 | 66,9 | 76,4 | 78,1 | 70,3 | 64,3 |

| долгосрочных заемных средств | 22,9 | 24,0 | 7,4 | 10,3 | 7,2 | 5,8 | 13,1 |

| Долгосрочных обязательств — всего | 24,1 | 24,8 | 8,7 | 10,9 | 7,7 | 5,8 | 14,0 |

| краткосрочных заемных средств | 10,7 | 13,7 | 17,4 | 7,3 | 6,0 | 11,1 | 13,1 |

| кредиторской задолженности | 10,7 | 10,6 | 6,8 | 5,3 | 8,0 | 12,7 | 8,4 |

| Краткосрочных обязательств — всего | 22,1 | 24,5 | 24,4 | 12,7 | 14,2 | 23,9 | 21,7 |

| Заемного капитала – всего | 46,2 | 49,3 | 33,1 | 23,6 | 21,9 | 29,7 | 35,7 |

| Источников образования имущества — всего | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

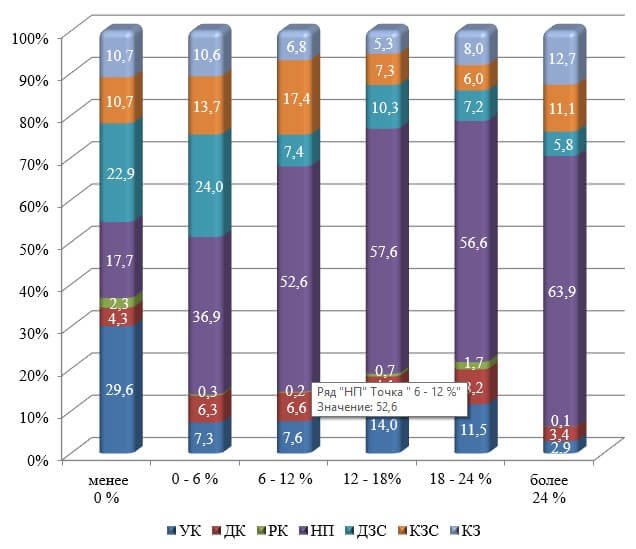

Анализ полученных данных показал, что увеличение доли собственных средств способствует росту рентабельности активов. Так, у предприятий с средней рентабельностью имущества 2,4 % соотношение между собственными и заемными средствами составляет 50 % на 50 %. При этом в структуре заемного капитала краткосрочные и долгосрочные обязательства занимают равную долю. У наиболее рентабельных предприятий доля собственных средств увеличивается до 78 %, а заемных, соответственно, снижается до 22 %. При этом доля краткосрочных обязательств в 2,3 раза больше доли долгосрочных.

В структуре собственного капитала по мере роста рентабельности активов наблюдается увеличение доли нераспределенной прибыли с 17,7 % у убыточных предприятий до 63,9 % у наиболее прибыльных. Средняя по совокупности доля нераспределенной прибыли составляет 47,9 % от всей величины пассивов. Также следует отметить снижение доли уставного капитала с 29,6 % до 2,9 % и резервного капитала – с 2,3 % до 0,1 %. Доля добавочного капитала практически неизменна.

Увеличение доли собственного капитала происходит за счет сокращения доли долгосрочных заемных источников с 22,9 % у убыточных предприятий до 5,8 % у наиболее рентабельных. Доля краткосрочных обязательств практически не изменяется и составляет в среднем 22 %. При этом у предприятий с средним уровнем рентабельности активов выше 9 % наблюдается увеличение доли кредиторской задолженности с 5,3 % до 12,7 %.

Выявленная динамика представляется вполне логичной и объясняется стоимостью соответствующих источников финансирования. Долгосрочные заемные средства наиболее дороги в обслуживании, поэтому в первую очередь снижается именно их величина, а краткосрочные кредиты более дороги, чем кредиторская задолженность, которая зачастую вообще бесплатна.

Полученные структурные соотношения для большей наглядности представим на рисунке 2.

Рисунок 2 – Структура источников образования имущества средних и крупных сельскохозяйственных организаций Краснодарского края в среднем за 2015 – 2017 гг., сгруппированных по величине рентабельности активов

Для оценки влияния структуры источников образования имущества на общую эффективность финансово-хозяйственной деятельности мы разбили исследуемую совокупность предприятий на 5 групп в зависимости от величины коэффициента концентрации собственного капитала (таблица 5).

Проведенный анализ показал, что наибольшие значения выручки, прибыли от продаж и чистой прибыли получены по группе хозяйств с значением коэффициента автономии от 0,7 до 0,86 пункта. Как и следовало ожидать четкой зависимости между значением коэффициента автономии и эффективностью использования отельных видов ресурсов (трудовых, материальных и технических) не прослеживается.

Наибольшие значения фондоотдачи получены по пятой группе, материалооотдачи – по третьей, производительности труда – по второй. Это объясняется тем, что рассматриваемые показатели никак не связаны между собой и характеризуют разные стороны финансово-хозяйственной деятельности.

Таблица 5 – Влияние коэффициента концентрации собственного капитала средних и крупных сельскохозяйственных организаций Краснодарского края на экономическую эффективность их деятельности в среднем за 2015 – 2017 гг.

| Показатель | Величина показателя в среднем по группе хозяйств с коэффициентом концентрации собственного капитала | ||||||

| 0,060 -0,220 | 0,221 -0,380 | 0,381 -0,540 | 0,540 -0,700 | 0,700 -0,860 | 0,860 -1,0 | итого и в среднем | |

| Количество хозяйств в группе | 10 | 19 | 23 | 34 | 35 | 49 | 170 |

| Коэффициент концентрации собственного капитала | 0,152 | 0,315 | 0,477 | 0,619 | 0,785 | 0,949 | 0,668 |

| Выручка, млн. руб. | 253,5 | 364,3 | 342,1 | 377,2 | 379,5 | 312,7 | 345,6 |

| Прибыль от продаж, млн. руб. | 52,2 | 57,0 | 71,5 | 78,5 | 78,7 | 60,3 | 68,4 |

| Чистая прибыль, млн. руб. | 6,8 | 29,4 | 60,5 | 69,8 | 70,1 | 57,7 | 56,9 |

| Фондоотдача, руб. | 2,02 | 2,01 | 1,88 | 2,00 | 2,26 | 1,87 | 2,00 |

| Материалоотдача, руб. | 1,90 | 1,88 | 1,95 | 1,76 | 1,70 | 1,77 | 1,80 |

| Производительность труда, тыс. руб. | 1287,41 | 1704,42 | 1454,40 | 1366,70 | 1196,64 | 1225,72 | 1336,00 |

| Коэффициент оборачиваемости оборотных активов | 1,204 | 1,197 | 1,271 | 1,284 | 1,328 | 1,308 | 1,284 |

| Рентабельность оборотных активов, % | 6,89 | 10,38 | 21,98 | 20,58 | 20,53 | 21,53 | 19,09 |

| Коэффициент оборачиваемости имущества | 0,555 | 0,616 | 0,617 | 0,610 | 0,703 | 0,631 | 0,634 |

| Рентабельность активов, % | 3,23 | 5,32 | 10,26 | 10,12 | 11,43 | 11,00 | 9,72 |

| Рентабельность продаж, % | 19,61 | 14,82 | 15,93 | 17,10 | 17,30 | 17,19 | 16,90 |

Наибольшая скорость оборота оборотных активов наблюдается по группе с долей собственных средств от 70 до 86 %: на каждый рубль, вложенный в оборотные активы, предприятия этой группы получали 1,33 руб. выручки. А наибольшая рентабельность оборотных активов отмечается по третьей группе и составляет 21,98 %.

Полученные данные также свидетельствуют о наибольшей эффективности использования имущества по пятой группе хозяйств с значениями коэффициента автономии от 0,70 до 0,86 пункта. Предприятия этой группы на каждый рубль, вложенный в имущество, получали 70 коп. выручки и 11 коп. чистой прибыли. При этом ранее проведенный анализ также показал, что доля собственных средств у наиболее рентабельных предприятий составляет в среднем 78 %.

Между коэффициентом автономии и рентабельностью продаж не прослеживается прямой зависимости. Наибольшие значения рентабельности продаж наблюдаются по первой группе предприятий.

Таким образом, прослеживается прямая зависимость между коэффициентом автономии и общей эффективностью предпринимательской деятельности. Для сельскохозяйственных организаций характерна большая концентрация собственных средств, чем рекомендуемое соотношение «50 % на 50 %».

Еще одним коэффициентом, характеризующим структуру источников образования имущества и их размещение, является коэффициент обеспеченности собственными оборотными средствами. Исследуем зависимость показателей эффективности деятельности от величины этого коэффициента (таблица 6).

Таблица 6 – Влияние коэффициента обеспеченности собственными оборотными средствами средних и крупных сельскохозяйственных организаций Краснодарского края на экономическую эффективность их деятельности в среднем за 2015 – 2017 гг.

| Показатель | Величина показателя в среднем по группе с коэффициентом обеспеченности собственными оборотными средствами | |||||

| менее 0 | 0 — 0,25 | 0,25 — 0,50 | 0,50 — 0,75 | 0,75 — 1 | итого и в среднем | |

| Количество хозяйств в группе | 44 | 21 | 28 | 30 | 47 | 170 |

| Коэффициент обеспеченности собственными оборотными средствами | -0,693 | 0,145 | 0,381 | 0,627 | 0,907 | 0,263 |

| Выручка, млн. руб. | 324,5 | 305,0 | 373,0 | 452,0 | 299,4 | 345,6 |

| Прибыль от продаж, млн. руб. | 60,5 | 57,7 | 67,3 | 104,2 | 58,3 | 68,4 |

| Чистая прибыль, млн. руб. | 37,6 | 47,1 | 51,1 | 95,6 | 58,1 | 56,9 |

| Фондоотдача, руб. | 1,53 | 1,81 | 1,98 | 2,39 | 2,29 | 2,00 |

| Материалоотдача, руб. | 1,91 | 1,87 | 1,63 | 1,70 | 1,82 | 1,80 |

| Производительность труда, тыс. руб. | 1466,12 | 1378,10 | 1197,17 | 1463,76 | 1196,53 | 1336,00 |

| Коэффициент оборачиваемости оборотных активов | 1,430 | 1,156 | 1,257 | 1,339 | 1,184 | 1,284 |

| Рентабельность оборотных активов, % | 17,32 | 17,33 | 15,26 | 23,75 | 20,83 | 19,09 |

| Коэффициент оборачиваемости имущества | 0,577 | 0,610 | 0,620 | 0,724 | 0,648 | 0,634 |

| Рентабельность активов, % | 6,83 | 8,58 | 8,78 | 13,40 | 11,17 | 9,72 |

| Рентабельность продаж, % | 15,17 | 16,48 | 16,39 | 19,81 | 17,17 | 16,90 |

Из приведенных данных следует, что наибольшие значения выручки, прибыли от продаж и чистой прибыли получены по группе хозяйств с значением коэффициента обеспеченности собственными оборотными средствами от 0,5 до 0,75 пункта. Как и в случае с коэффициентом концентрации собственного капитала прямой зависимости между группировочным признаком, материалоотдачей и производительностью труда не прослеживается. Вместе с тем при увеличении коэффициента обеспеченности собственными оборотными средствами наблюдается рост фондоотдачи. Это можно объяснить тем, что предприятия имеющие возможность направлять собственные средства на финансирование оборотных активов, как правило, не испытывают трудностей с приобретением новой высокоэффективной сельскохозяйственной техники.

Между рентабельностью оборотных активов и обеспеченностью собственными оборотными средствами не наблюдается взаимосвязи. Наибольшие значения коэффициента оборачиваемости оборотных средств отмечаются по первой группе – 1,43 руб. выручки на каждый рубль, вложенный в оборотные средства, а наибольшая рентабельность наблюдается по четвертой группе хозяйств – 24 коп. чистой прибыли на каждый рубль оборотных активов.

Полученные данные свидетельствуют о том, что при росте обеспеченности собственными оборотными средствами в среднем до уровня 62,7 % отмечается рост эффективности финансово-хозяйственной и коммерческой деятельности предприятий. Наибольшие значения коэффициента оборачиваемости имущества – 0,724 пункта, рентабельности активов – 13,4 % и продаж – 19,81 % выявлены по группе хозяйств с значениями коэффициента обеспеченности собственными оборотными средствами от 0,5 до 0,75 пункта. Таким образом, эти значения могут быть признаны оптимальными с точки зрения максимизации экономической рентабельности.

Разработка и апробирование критериально-интегральной методики анализа экономической эффективности деятельности

Результаты анализа современного состояния и тенденций развития сельскохозяйственных организаций Краснодарского края, а также оценки влияния факторов на экономическую эффективность их деятельности позволили выделить три укрупненные группы сбалансированной системы показателей анализа эффективности деятельности:

- показатели эффективности использования ресурсов;

- показатели эффективности коммерческой деятельности;

- показатели, характеризующие структуру имущества и источников его финансирования. Они также позволяют оценить и такую неотъемлемую черту предпринимательства как риск.

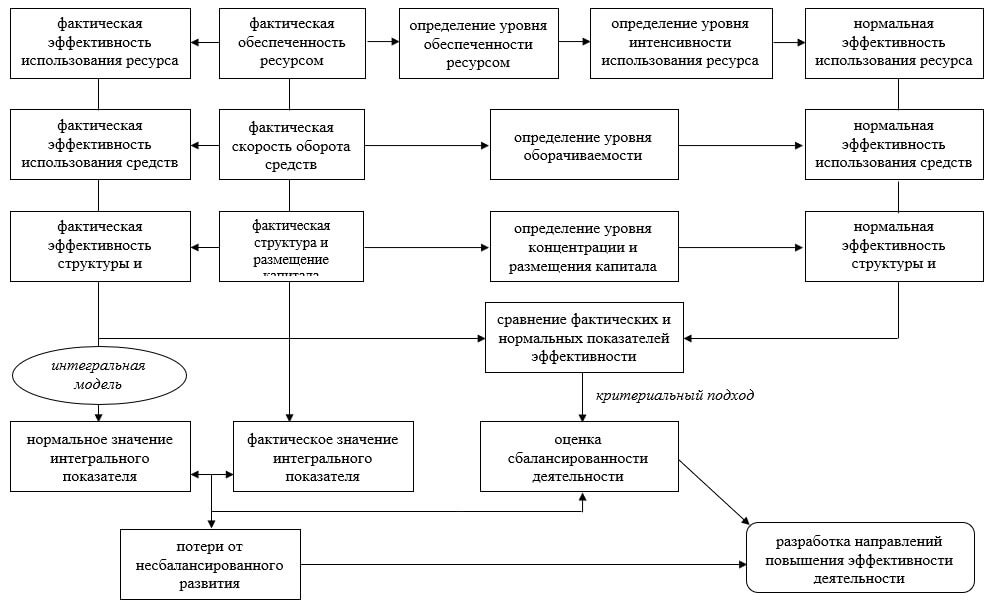

Проведенное исследование позволило разработать структурно-логическую схему анализа экономической эффективности деятельности сельскохозяйственных организаций (рисунок 3).

Комплексное рассмотрение указанных показателей, анализ их взаимного влияния и возможностей компенсирования «провалов» в одной сфере за счет преимуществ в другой позволят определить сильные и слабые стороны организаций, разработать эффективную стратегию их дальнейшего развития и давать достоверные ответы на возникающие перед бизнесом вопросы.

Рисунок 3 – Структурно-логическая схема анализа экономической эффективности деятельности организаций

Для количественной оценки влияния выделенных факторов, таких как фондорентабельность (х1), чистая прибыль в расчете на 1 работника, занятого в сельском хозяйстве (х2), чистая прибыль в расчете на 100 рублей материальных затрат (х3), рентабельность оборотных активов (х4), рентабельность продаж (х5), коэффициент концентрации собственного капитала (х6), коэффициент обеспеченности собственными оборотными средствами (х7) на уровень экономической рентабельности (у) сельскохозяйственных организаций Краснодарского края с помощью корреляционно-регрессионного анализа было построено уравнение множественной регрессии ключевых показателей, характеризующих эффективность деятельности исследуемых организаций:

у = 1,522 + 0,035×х1 + 0,005×х2 + 0,021×х3 + 0,251×х4 + 0,031×х5 – 0,06×х6 + 0,883×х7;

R = 0,927; R2 = 0,859.

Полученное многофакторное уравнение регрессии позволило сделать вывод, что эффективность деятельности сельхозорганизаций региона более чем на 85 % определяется комплексом отобранных факторов. Первые три характеризуют эффективность использования основных видов ресурсов, следующие два – эффективность коммерческих операций, последние два – качественные соотношения в имуществе и источниках его формирования. Значимость уравнения регрессии была оценена с помощью критерия F-Фишера, который показал, что уравнение регрессии статистически значимо. Также была проверена надежность факторов, включенных в модель, и самих коэффициентов регрессии, подтвердившая возможность использовании уравнения.

Взаимосвязь рентабельности активов и отобранных факторов представлена в таблице 7.

Анализ значений коэффициентов уравнения множественной регрессии свидетельствует об очень тесной связи между величиной чистой прибыли в расчете на 100 рублей материальных затрат, рентабельностью оборотных активов и рентабельностью имущества. Между величиной чистой прибыли в расчете на 1 работника, занятого в сельском хозяйстве, рентабельностью продаж и рентабельностью активов связь средняя. А между коэффициентами концентрации собственного капитала и обеспеченности собственными оборотными средствами и результативной величиной связь достаточно слабая.

Таблица 7 – Взаимосвязь рентабельности активов и отобранных факторов по средним и крупным сельскохозяйственным организациям Краснодарского края

| Признак | Среднее значение | Коэффициент парной корреляции | β — коэффициент | Коэффициент эластичности |

| Y — рентабельность активов, % | 9,7 | 1,000 | — | — |

| х1 – фондорентабельность, %; | 31,2 | 0,573 | 0,208 | 0,112 |

| х2 – величина чистой прибыли в расчете на 1 работника, занятого в сельском хозяйстве, тыс. руб. | 216,5 | 0,680 | 0,148 | 0,107 |

| х3 – величина чистой прибыли в расчете на 100 рублей материальных затрат, руб. | 27,4 | 0,824 | 0,076 | 0,059 |

| х4 – рентабельность оборотных активов, % | 19,1 | 0,860 | 0,617 | 0,493 |

| х5 – рентабельность продаж, % | 16,9 | 0,536 | 0,044 | 0,054 |

| х6 – коэффициент концентрации собственного капитала | 0,668 | 0,232 | -0,002 | -0,004 |

| х7 – коэффициент обеспеченности собственными оборотными средствами | 0,263 | 0,289 | 0,077 | 0,024 |

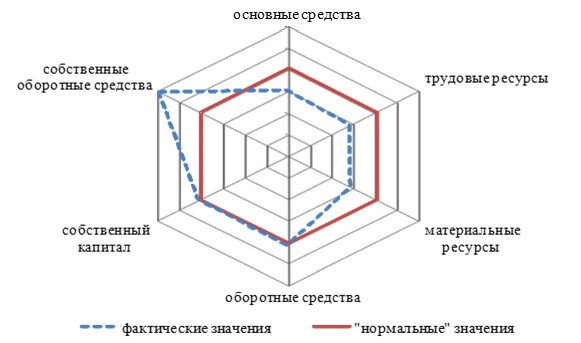

Разработанная методика комплексной оценки эффективности деятельности сельскохозяйственных организаций была апробирована в ЗАО ОПХ «Центральное» г. Краснодара. Результаты оценки обобщены на рисунке 4.

Проведенный анализ показал, что ЗАО ОПХ «Центральное» недостаточно эффективно использует основные средства, трудовые и материальные ресурсы. При этом по величине собственного капитала предприятие соответствует «нормальному» значению, а по скорости производственного процесса даже несколько превышает аналогичный среднеотраслевой уровень. Недостатки в эффективности использования ресурсов компенсируются преимуществами в части структуры источников образования имущества и их использования.

Рисунок 4 – Анализ эффективности и сбалансированности деятельности ЗАО ОПХ «Центральное» в 2017 г.

При данном уровне ресурсного потенциала, коммерческой и финансовой составляющих в случае обеспечения сбалансированного развития «нормальная» для ЗАО ОПХ «Центральное» рентабельность активов составила 9,71 %, а фактическое – 8,89 %. Потери от разбалансированности деятельности составляют 82 коп. с каждых 100 рублей, вложенных в имущество. Основными направлениями повышения эффективности деятельности ЗАО ОПХ «Центральное» являются меры по повышению фондоотдачи, производительности труда и материалоотдачи.

Основными путями в этом направлении могут служить:

1) оптимизация управления денежными потоками. ЗАО ОПХ «Центральное» имеет существенный объем денежной наличности, которая не участвует в обороте и не приносит организации экономических выгод. При отсутствии условий, когда потребуется мгновенное погашение обязательств, хранение на расчетных счетах денег представляется неэффективным;

2) сокращение запасов готовой продукции. Средства, обездвиженные в них, также не участвуют в обороте и не приносят организации доходов. Это приводит к затовариванию ЗАО ОПХ «Центральное» и сопровождается ежегодным увеличением запасов организации. Складывается ситуация, когда в структуре баланса наблюдается значительный рост «ненужной» величины запасов и более медленный рост величины источников их финансирования. Рост величины собственного капитала начинает «не успевать» за ростом величины запасов и организация начинает финансировать их за счет заемных средств, которые, в свою очередь, не обеспеченны в полном объеме финансовыми активами. Все это приводит к снижению финансовой устойчивости организации;

3) обновление основных средств. ЗАО ОПХ «Центральное» постепенно обновляет материально-техническую базу производства, но вследствие высокой степени износа оборудования (более 40 %) выбытие основных фондов происходит более быстрыми темпами. Так, только за 2015-2016 гг. было списано 6 тракторов, 3 сенокосилки, 7 грузовых автомобилей, а приобретен лишь 1 трактор и 1 грузовой автомобиль. В то же время за 2017 г. новая сельскохозяйственная техника вообще не приобреталась. Очевидно, что данная ситуация не способствует повышению эффективности деятельности организации.

Обозначенные меры приведут к росту фондоотдачи и производительности труда работников за счет оптимизации производственных и технологических процессов, а также способствуют относительной экономии материальных затрат на единицу выпускаемой продукции.

Разработанная методика комплексной оценки эффективности деятельности является инструментом повышения релевантности информации для принятия обоснованных управленческих решений и определения приоритетных направлений развития сельскохозяйственных организаций. Для повышения результативности применения разработанной методики выработаны методические рекомендации по ее использованию при оценке сбалансированности деятельности и определению приоритетных направлений развития сельскохозяйственных организаций (рисунок 5).

Рисунок 5 – Методические рекомендации по оценке эффективности и сбалансированности деятельности

Разработанная критериально-интегральная методика позволяет:

1) устранить недостатки, присущие моделям суммы, когда преимущества одной стороны предпринимательской деятельности компенсируют недостатки другой, за счет двоякой оценки сбалансированности деятельности – на основе интегрального и критериального подходов;

2) устранить сложность интерпретации результатов, получаемых с помощью отдельных показателей, вследствие отсутствия обобщающего показателя и базы сравнения отдельных разрозненных показателей, за счет использования интегральной оценки.

Внедрение в практику экономического анализа разработанных мероприятий, направленных на совершенствование методики анализа и оценки эффективности деятельности, позволит повысить объективность получаемых результатов, релевантность информации для принятия обоснованных управленческих решений, оценить сбалансированность развития субъектов хозяйствования и строить прогнозные сценарии развития их деятельности.

Заключение

Проведенное исследование выявило недостаточную информационная обеспеченность и методическую сложность применения существующих отечественных и зарубежных методик оценки эффективности финансово-хозяйственной деятельности сельскохозяйственных организаций. Выделено две большие группы методик: критериальные и интегральные. Первым присуще большое количество разрозненных показателей, что при отсутствии обобщающего показателя затрудняет интерпретацию полученных результатов. Вторые строятся на основе отбора некоторого количества наиболее значимых факторов, которые с помощью различных методов обобщаются в интегральный показатель. Им, помимо высокой субъективности, свойственна компенсация недостатков одной стороны финансово-хозяйственной деятельности достоинствами другой. Выявленные методические сложности позволили определить основные направления совершенствования инструментария разработки комплексной модели оценки с учетом отраслевой специфики и имеющегося информационного обеспечения экономического анализа.

Анализ современного состояния и тенденций развития сельскохозяйственных организаций Краснодарского края показал, что их функционирование осуществлялось преимущественно экстенсивным путем. На это указывает увеличение расходования ресурсов при относительной неизменности технологической базы. что актуализирует проблему повышения эффективности использования ресурсов. Наблюдается бурное развитие финансовой деятельности сельскохозяйственных организаций. Кроме того, отмечена демократизация рыночных отношений, проявляющаяся в самостоятельном поиске новых рынков сбыта и организации снабженческой, производственной и сбытовой деятельности предприятий, и сопровождающаяся почти двукратным увеличением доли дебиторской задолженности и сокращением доли кредиторской задолженности. Выявленные в ходе исследования тенденции развития были использованы при моделировании сбалансированности развития предприятий аграрного сектора региона.

Для повышения релевантности информации в целях принятия обоснованных управленческих решений, оценки сбалансированности развития субъектов хозяйствования и формирования прогнозных сценариев развития деятельности разработана методика комплексной оценки эффективности финансово-хозяйственной деятельности сельскохозяйственных организаций, основанная на расчете интегрального и частных критериальных показателей эффективности, определенных методом сравнительного анализа организационно-экономических и финансовых характеристик субъектов, включающая алгоритм ее проведения, принципы определения шкалы значений частных показателей и интерпретации значений интегрального показателя. Ее применение позволяет устранить выявленные методические сложности применения существующих методик оценки.

Для повышения результативности применения разработанной методики выработаны методические рекомендации по ее использованию при оценке сбалансированности деятельности и определению приоритетных направлений развития сельскохозяйственных организаций. Внедрение в практику экономического анализа разработанных мероприятий, направленных на совершенствование методики анализа и оценки эффективности финансово-хозяйственной деятельности, позволит повысить объективность получаемых результатов и обосновать направления повышения эффективности деятельности сельскохозяйственных организаций.

Проведенное исследование позволило получить представление о существующих взаимосвязях и взаимозависимостях между разрозненными показателями эффективности. Комплексный учет этих факторов позволит обосновать основные направления повышения эффективности деятельности сельскохозяйственных организаций Краснодарского края, оценить сбалансированность развития конкретных субъектов хозяйствования, определить их сильные и слабые стороны, а также разработать стратегию дальнейшего развития.

Читайте также

Библиографический список

- Агропродовольственный рынок региона: теория и практика: монография / под ред. П. Ф. Парамонова. – Краснодар: КубГАУ, 2016. – 429 с.

- Артёменко В. Г., Анисимова Н.В. Экономический анализ. – М.: КноРус, 2016. – 228 с.

- Бригхэм Ю., Эрхардт М. Финансовый менеджмент. 10-е изд. / Пер с англ. под ред. к.э.н. Е. А. Дорофеева. – СПб.: Питер, 2009. – 960 с.

- Вахрушина М. А. Управленческий анализ: учеб. пособие для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит». – М.: Изд-во « Омега-Л», 2011. – 399 с.

- Внешняя торговля Краснодарского края: южное таможенное управление федеральной таможенной службы [Электронный ресурс]. – Режим доступа: http://yutu.customs.ru

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ // СПС «КонсультантПлюс».

- Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: учебно-практическое пособие. – M.: Проспект, 2017. – 338 с.

- Когденко В. Г. Экономический анализ: учеб. пособие. – 2-е изд., испр. и доп. – М.: ЮНИТИ-ДАНА, 2011. – 392 с.

- Краснодарский край в цифрах. 2017: Стат. сб. / Краснодарстат – Краснодар, 2018. – 306 с.

- Мельник М. В., Когденко В. Г. Экономический анализ: Учебное пособие для студентов вузов. – М.: ЮНИТИ-ДАНА, 2013. – 210 c.

- Мейер М. В. Оценка эффективности бизнеса [Пер. с англ. А. О. Корсунский]. – М.: ООО «Вершина», 2004. – 272 с.

- Об итогах социально-экономического развития Краснодарского края в 2016 году: доклад Министерства экономики Краснодарского края [Электронный ресурс]. – Режим доступа: http://economy.krasnodar.ru/macroeconomics/analiz/ monitoring/files/d-12-2016-%D0%A1.docx

- Об итогах социально-экономического развития Краснодарского края в 2017 году: доклад Министерства экономики Краснодарского края [Электронный ресурс]. – Режим доступа: http://economy.krasnodar.ru/macroeconomics/analiz/files/d-12-2017-%D0%A1.docx

- Россия в цифрах. 2017: крат. стат. сб. / Росстат – M., 2017 – 511 с.

- Савицкая Г.В. Анализ эффективности и рисков предпринимательской деятельности. Методологические аспекты. – М.: Инфра-М, 2014. – 272 с.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами [Электронный ресурс]: учебное пособие для вузов. – 2-е изд. – Электрон. текстовые данные. – М.: ЮНИТИ-ДАНА, 2017. – 639 c. – Режим доступа: http://www.iprbookshop.ru/74948.html

- Сельское хозяйство Краснодарского края. Статистический сборник. 2017: Стат. сб. / Краснодарстат – Краснодар, 2018. – 234 с.

- Таможенная статистика внешней торговли: федеральная таможенная служба [Электронный ресурс]. – Режим доступа: http://stat.customs.ru

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций: практич. пособие. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2017. – 208 с.

- Экономический анализ [Электронный ресурс]: учебник для вузов / Л. Т. Гиляровская [и др.]. – Электрон. текстовые данные. – М.: ЮНИТИ-ДАНА, 2014. – 615 c. – Режим доступа: http://www.iprbookshop.ru/34534.html

References

- Agri-food market of the region: theory and practice [Agroprodovol’stvennyy rynok regiona: teoriya i praktika]: monograph / ed. PF Paramonova. – Krasnodar: KubSAU, 2016. – 429 p.

- Artomenko V. G., Anisimova N.V. Economic analysis [Ekonomicheskiy analiz]. – M .: KnoRus, 2016. – 228 p.

- Brigkhem YU., Erkhardt M. Financial Management [Finansovyy menedzhment]. 10th ed. Per from English. by ed. Ph.D. E. A. Dorofeev. – SPb .: Peter, 2009. – 960 p.

- Vakhrushina, M. A. Management analysis: studies. manual for students enrolled in the specialty “Accounting, analysis and audit.” [Upravlencheskiy analiz: ucheb. posobiye dlya studentov, obuchayushchikhsya po spetsial’nosti «Bukhgalterskiy uchet, analiz i audit»] – M.: Publishing house “Omega-L”, 2011. – 399 p.

- Foreign trade of the Krasnodar Territory: the southern customs administration of the Federal Customs Service [Vneshnyaya torgovlya Krasnodarskogo kraya: yuzhnoye tamozhennoye upravleniye federal’noy tamozhennoy sluzhby]. – Access Mode: http://yutu.customs.ru

- Civil Code of the Russian Federation [Grazhdanskiy kodeks Rossiyskoy Federatsii] (Part One) of 11/30/1994 No. 51-FZ // SPS Consultant Plus.

- Kovalev V.V. Management of cash flow, profit and profitability: a training manual [Upravleniye denezhnymi potokami, pribyl’yu i rentabel’nost’yu: uchebno-prakticheskoye posobiye]. – M.: Prospectus, 2017. – 338 p.

- Kogdenko V. G. Economic analysis: studies. Allowance [Ekonomicheskiy analiz: ucheb. posobiye]. – 2nd ed., Corr. and add. – M.: UNITY-DANA, 2011. – 392 p.

- Krasnodar region in numbers. 2017 [Krasnodarskiy kray v tsifrakh. 2017]: Stat. Sat / Krasnodarstat – Krasnodar, 2018. – 306 p.

- Melnik M.V., Kogdenko V.G. Economic Analysis: A Manual for University Students. – M.: UNITY-DANA, 2013. – 210 p.

- Meyyer M. V. Century Evaluation of business performance [Otsenka effektivnosti biznesa]. – M.: LLC “Vershina”, 2004. – 272 p.

- On the results of the socio-economic development of the Krasnodar Territory in 2016: report of the Ministry of Economy of the Krasnodar Territory [Ob itogakh sotsial’no-ekonomicheskogo razvitiya Krasnodarskogo kraya v 2016 godu: doklad Ministerstva ekonomiki Krasnodarskogo kraya]. – Access mode: http://economy.krasnodar.ru/macroeconomics/analiz/ monitoring / files / d-12-2016-% D0% A1.docx

- On the results of the socio-economic development of the Krasnodar Territory in 2017: report of the Ministry of Economy of the Krasnodar Territory [Ob itogakh sotsial’no-ekonomicheskogo razvitiya Krasnodarskogo kraya v 2017 godu]. – Access mode: http://economy.krasnodar.ru/macroeconomics/analiz/files/d-12-2017-%D0%A1.docx

- Russia in numbers. 2017 [Rossiya v tsifrakh. 2017]: short stat. Sat / Rosstat – M., 2017 – 511 p.

- Savitskaya G.V. Analysis of the effectiveness and risks of entrepreneurship. Methodological aspects [Analiz effektivnosti i riskov predprinimatel’skoy deyatel’nosti. Metodologicheskiye aspekty]. – M.: Infra-M, 2014. – 272 p.

- Selezneva N.N., Ionova A.F. The financial analysis. Financial management [Finansovyy analiz. Upravleniye finansami]: a textbook for universities. – 2nd ed. – Electron. text data. – M.: UNITY-DANA, 2017. – 639 c. – Access mode: http://www.iprbookshop.ru/74948.html

- Agriculture of the Krasnodar Territory. Statistical collection. 2017 [Sel’skoye khozyaystvo Krasnodarskogo kraya. Statisticheskiy sbornik. 2017]: Stat. Sat / Krasnodarstat – Krasnodar, 2018. – 234 p.

- Customs statistics of foreign trade: the Federal Customs Service [Tamozhennaya statistika vneshney torgovli: federal’naya tamozhennaya sluzhba]. – Access mode: http://stat.customs.ru

- Sheremet A.D., Negashev Ye.V. Methods of financial analysis of the activities of commercial organizations [Metodika finansovogo analiza deyatel’nosti kommercheskikh organizatsiy]: practical. allowance. – 2nd ed., Pererab. and add. – M .: INFRA-M, 2017. – 208 p.

- Economic analysis [Ekonomicheskiy analiz]: a textbook for universities / L. T. Gilyarovskaya [et al.]. – Electron. text data. – M .: UNITY-DANA, 2014. – 615 c. – Access mode: http://www.iprbookshop.ru/34534.html