Проблемы инвестиционной привлекательности Кыргызской Республики

Problems of investment attractiviness of the Kyrgyz Republic

Авторы

Аннотация

Проблема привлечения иностранных инвестиций всегда актуальна для повышения устойчивости развития любой экономики. Эта проблема остается важной для Кыргызской Республики, чьи экономические показатели в последние годы стремительно ухудшаются. Соответственно, целью настоящей статьи является изучение факторов, влияющих на приток прямых иностранных инвестиций в республику. Для достижения поставленной цели авторы использовали как качественные, так и количественные методы, отчеты и данные международных организаций. Авторы пришли к выводу, что слабое институциональное развитие страны препятствует инвестициям. Исследование также привело к выводу, что в отличие от других стран, политическая стабильность в республике важнее макроэкономических факторов.

Ключевые слова

Прямые иностранные инвестиции; инвестиционная привлекательность; макроэкономика; открытая экономика; конкурентоспособность.

Рекомендуемая ссылка

No items found. Проблемы инвестиционной привлекательности Кыргызской Республики // Современные технологии управления. ISSN 2226-9339. — №3 (96). Номер статьи: 9601. Дата публикации: 03.09.2021. Режим доступа: https://sovman.ru/article/9601/

DOI 10.24412/2226-9339-2021-396-1

Authors

Abstract

The problem of attracting foreign investment is always relevant for increasing the sustainability of the development of any economy. This problem is also relevant for the Kyrgyz Republic, whose economic indicators have been rapidly deteriorating in recent years. The purpose of this article is to study the factors affecting the inflow of foreign direct investment into the republic. To achieve this goal, the authors used both qualitative and quantitative methods, reports and data’s of international organizations. The authors concluded that the country's weak institutional development hinders investment. The study also showed that, unlike other countries, political stability in the republic is more important than macroeconomic factors.

Keywords

Direct foreign investments; investment attractiveness; macroeconomics; open economy; competitiveness.

Suggested citation

No items found. Problems of investment attractiviness of the Kyrgyz Republic // Modern Management Technology. ISSN 2226-9339. — №3 (96). Art. # 9601. Date issued: 03.09.2021. Available at: https://sovman.ru/article/9601/

Введение

Что значат инвестиции для развивающейся страны? В первую очередь, это дополнительный капитал расширяющий возможности страны, во-вторых, это новые технологии и бизнес-культура, в-третьих — это увеличение количество рабочих мест, в совокупности инвестиции путь к устойчивому развитию экономики страны.

Привлечение инвестиций всегда актуально, поэтому существует множество исследований, посвященных анализу, почему та или иная страна является более инвестиционно привлекательной, чем иная. На данном фоне возникают вопросы о факторах, влияющих на принятии решений инвесторов об инвестициях в конкретную страну. Очевидно, что решающее значение имеют политические и экономические факторы, а также уровень институционального развития страны и другие качественные показатели.

Соответственно, изучение опыта экономик стран успешно осуществляющих привлечение прямых иностранных инвестиций (далее- ПИИ) позволяет сформулировать следующий научно- изыскательский вопрос: влияют ли отдельные факторы на привлечение ПИИ в Кыргызскую Республику, и какие из них являются наиболее значимыми?

Настоящее исследование направлено на решение следующих задач:

- Обзор современной литературы по тематике инвестиций и ее привлекательности;

- Статистический анализ входящих и исходящих потоков ПИИ в республику;

- Изучение и оценка влияния факторов, влияющих на приток ПИИ, с целью выявления наиболее значимых из них.

Объектом исследования являются ПИИ, предметом- факторы, определяющие ее приток. Исследование основано на использовании как качественных, так и количественных методов анализа. Качественный анализ основан на современных исследованиях факторов, определяющих ПИИ в целом. Количественный анализ основан на данных НСК КР, отчетов международных организаций (Doing Business Report 2019, Global Competitiveness Report 2019), баз данных других организаций.

Теоретическая значимость исследования представлена в развернутом количественном и качественном анализе и в подробном сравнении факторов инвестиционной привлекательности Кыргызской Республики, с учетом показателей ее конкурентоспособности.

Обзор литературы

Исследования формирование теоретических основ инвестиционных процессов связано с работами Д. Кейнса, П. Самуэльсона, М. Фридмана и ряда других мировых ученых. Научный подход к оценке инвестиционной привлекательности прослеживается в работах: В. Барда, И. Ройзмана, Д. Бейли, Г. Бирмана, Р. Холта, У. Шарпа и других. Вопросам привлечения и эффективного использования дополнительных источников финансирования посвящены работы таких российских исследователей, как: Л. Абалкин, В. Андрианов, В. Артюхов, А. Бирюков.

В начале определимся с понятийным аппаратом, связанным с экономическим термином «инвестиции». В соответствии с п. 2 Закона Кыргызской Республики «Об инвестициях в Кыргызской Республике»: «Инвестиции — это материальные и нематериальные вложения всех видов активов, находящихся в собственности или контролируемых прямо или косвенно инвестором, в объекты экономической деятельности в целях получения прибыли и (или) достижения иного полезного эффекта» [1].

По определению Л. Гитмана и М. Джонка: «Инвестиции — это способ помещения капитала, который должен обеспечить сохранение или возрастание стоимости капитала и (или) принести положительную величину дохода» [2].

Другим понятием «инвестиция» является определение М. Лапусты: «Инвестиции- это денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта» [3].

В зарубежной практике термином «инвестиции» обозначают, как правило, средства, вложенные в ценные бумаги на длительный срок. Это является теоретическим отражением реально существующих экономических отношений, поскольку механизмы инвестирования в рыночной экономике непосредственно связаны с рынком ценных бумаг. Инвестиционная деятельность рассматривается как бизнес по оказанию двух типов услуг. Одна из них- увеличение наличности путем выпуска или размещения ценных бумаг на их первичном рынке. Другая- организация виртуальной встречи покупателей и продавцов уже существующих ценных бумаг на вторичном рынке.

Теперь попробуем определиться с понятием «инвестиционная привлекательность», под которой в современной экономической и управленческой литературе признаются различные трактовки. Многообразие подходов к определению понятия «инвестиционная привлекательность» свидетельствует о недостаточной теоретической проработке, как самого термина, так и взаимосвязанных понятий «инвестиционный климат», «инвестиционный потенциал» и «инвестиционный риск». В связи с этим, полезно уточнить, чем они отличаются друг от друга и что у них общего.

Н. Федорова считает, что: «Инвестиционная привлекательность- это набор финансово-экономических показателей, которые определяют оценку во внешней среде, включая политическую, экономическую, социальную, правовую, и модифицируют конечный результат». В свою очередь как свидетельствуют недавние исследования, термин «инвестиционная привлекательность» довольно часто отождествляют с понятием «инвестиционный климат». Некоторые ученые, например В. Лапо, считают, что инвестиционная привлекательность наряду с инвестиционной активностью определяет инвестиционный климат. Однако, Е. Федорова, напротив, считает, что в эту экономическую категорию входят инвестиционная привлекательность и инвестиционная активность [4].

Другие исследователи раскрывают основное содержание «инвестиционной привлекательности» как вероятность своевременного достижения экономических желаний инвестора, на основе показателей деятельности предлагаемого объекта инвестирования. В свою очередь Бей, определяет инвестиционную привлекательность как: «Определенное состояние домашнего хозяйства и экономического развития объекта инвестирования, при котором с высокой вероятностью и в пределах приемлемого времени инвестирования инвестиции могут принести удовлетворительный уровень доходности или другой положительный результат» (Бей, 2008) [5]. М. Световцев дает очень похожее определение: «Инвестиционная привлекательность- это система или совокупность различных объективных атрибутов, средств, ограничений для максимально возможного привлечения инвестиционных ресурсов в социально-экономическую систему».

Инвестиционная привлекательность также рассматривается как неотъемлемая характеристика отдельных предприятий и отраслей с точки зрения перспектив развития, возможного дохода и уровня риска (Бирман, Шмид, 1997). Наконец, инвестиционная привлекательность региона определяется как система определенных условий, которые влияют на приток капитала и оцениваются по инвестиционной активности отдельной единицы экономики страны.

Дополняя и возвращаясь к уточнению содержания понятия «инвестиционная привлекательность», отметим, что ряд исследователей утверждают, что, в отличие от инвестиционного климата, который носит объективный характер, инвестиционная привлекательность имеет субъективную составляющую, связанную с предпочтениями, субъективными взглядами, предпринимательскими приоритетами и ценностями инвесторов (Авдеева, 2006). А. Бирюкова пишет, что: «Инвестиционная привлекательность- это взгляд конкретного инвестора на объект инвестирования, а инвестиционный климат- понятие, исключающее субъективные мнения и не зависящее от характеристик объекта инвестиций». Тем временем, оригинальное определение термину «инвестиционный климат» было предложено Г. Марченко, который рассматривает ее как систему, состоящую из трех элементов: инвестиционный потенциал, инвестиционный риск и законодательные условия.

По мнению М. Ольшанской, инвестиционная привлекательность включает две категории. Первый основан на изучении внешних факторов, определяющих доходность для внешних инвесторов. Вторая содержательная часть описывает систему предпочтений, которую определяет инвестор, задавая степень значимости различных факторов. Однако, ряд ученых не согласны с такой интерпретацией. По их мнению, инвестиционная привлекательность действительно отличается от инвестиционного климата, но по другим причинам. Во-первых, понятие инвестиционного климата описывает состояние конкретной социально-экономической системы изнутри, понятие же «инвестиционная привлекательность» описывает состояние той же социально-экономической системы, но извне. По сути, инвестиционная привлекательность- это внешнее проявление внутреннего содержания. Во-вторых, инвестиционный климат — это совокупность условий, в которых осуществляется или может осуществляться инвестиционная деятельность, т.е. определенное сочетание условий, как положительных, так и отрицательных. В зависимости от того, какие условия преобладают над содержанием, осуществляется вывод о благоприятности или неблагоприятности инвестиционного климата. Таким образом, инвестиционная привлекательность- это условия только со знаком плюс, то есть те значения, которые имеют позитивное содержание, поскольку привлекать может только позитив. Соответственно, чем выше социально-экономическая система условий с положительным значением, тем выше ее инвестиционная привлекательность. Под благоприятными условиями понимаются, прежде всего, условия, составляющие инвестиционный потенциал экономики, другие неэкономические условия и минимально возможные инвестиционные риски.

В самом общем плане процесс управления инвестиционной привлекательностью- это деятельность, связанная с созданием согласованной системы общих условий, которые интересуют инвесторов в инвестировании необходимых инвестиционных ресурсов в тот или иной объект инвестирования. Управление инвестиционной привлекательностью, будучи внутренне дифференцированным, предполагает прохождение следующих этапов: анализ взглядов инвесторов на важнейшие факторы инвестиционной привлекательности социально-экономической системы; анализ существующей инвестиционной привлекательности социально-экономической системы; сравнение существующей инвестиционной привлекательности социально-экономической системы с мнением инвесторов и выявление наиболее привлекательных факторов; анализ внешней среды и внутренних возможностей социально-экономической системы; разработка научно обоснованной концепции повышения инвестиционной привлекательности социально-экономической системы и инвестиционной политики; реализация инвестиционной политики; контроль и корректировка инвестиционной политики.

В свою очередь, исследования ученых развитых стран отражают следующие мнения и выводы относительно инвестиционной привлекательности и инвестиционного климата. Так, Фунг и др. (2002) исследовавшие детерминанты прямых иностранных инвестиций из США и Японии в Китай обнаружили, что абсолютный уровень валового внутреннего продукта оказывает значительное положительное влияние на приток ПИИ. Биллингтон (1999) подчеркивает, что, помимо высокого ВВП, рост экономики положительно влияет на приток ПИИ.

Состояние экономики конкретной страны определяется не только размером рынка и ее ростом. Аддисон и Хешмати (2003) установили, что открытость для торговли является важным определяющим фактором, и пришли к выводу, что экономики, в которых важным сектором является торговля, также имеют относительно более высокие объемы инвестиций. Они утверждают, что эти страны могут проводить более привлекательную политику для иностранных инвесторов. Асиеду (2002) проанализировав определяющие факторы притока ПИИ в развивающиеся страны пришел к выводу, что влияние открытости экономики для прямых иностранных инвестиций зависит от типа инвестиций. Кроме того, она считает, что открытость для торговли положительно влияет на потоки прямых иностранных инвестиций.

Баниак и др. (2005) исследуя другие факторы, определяющие приток ПИИ в страны с переходной экономикой, показали, что макроэкономическая нестабильность снижает приток инвестиций. Аль-Насер (2007) в своем исследовании также подчеркивал, что, помимо фундаментальных экономических факторов, таких как размер рынка и рост ВВП, макроэкономическая стабильность существенно влияет на приток ПИИ.

Правовая и политическая система оказывает глубинное влияние на привлекательность страны для инвесторов. Рамчарран (2000) определил, что законодательная база и страновые риска влияли на приток ПИИ в Центральную и Восточную Европу. Он установил, что регулятивные факторы положительно повлияли на ПИИ, а неадекватная правовая среда и страновые риски явились основными сдерживающими факторами для инвестиций. Баниак и др. (2005) также пришли к выводу, что правовая стабильность имеет решающее значение для стимулирования притока ПИИ, а повышение прозрачности правовой базы страны влияет на принимаемые решения инвесторов об инвестировании. Наконец, ЮНКТАД (2008) подтверждает, что создание основанных на широком участии, прозрачных и подотчетных систем управления, способствующих и обеспечивающих верховенство закона, имеет решающее значение.

Науде и Кругелл (2007) утверждают, что помимо качества правовой системы, политическая стабильность играет значительную роль в привлечении ПИИ. Согласно Рамчаррану (1999), политическая нестабильность и политическая коррупция влияли на бегство капитала и нестабильность финансовых рынков. Актер (1993) отмечал, что политическая нестабильность может отрицательно сказаться на деловой активности и, следовательно, является важным фактором для прямых иностранных инвестиций.

Степень, в которой политическая среда влияет на ПИИ, зависит от уровня развития страны. Шнайдер и Фрей (1985) подтвердили, что политическая нестабильность значительно снижает приток ПИИ. Рут и Ахмед (1979) определяют политическую нестабильность как одно из главных препятствий, мешающих развивающимся странам осуществлять существенное увеличение притока инвестиций. Таким образом несмотря на то, что в научной литературе одни приводят доказательства в пользу зависимости экономического развития от политических факторов, другие говорят об устойчиво растущей рыночной экономике как об одной из предпосылок успешного продвижения к демократии. При этом обеими сторонами подбираются эмпирические факты, подтверждающие и первый, и второй вариант взаимосвязи.

Деловая среда в конкретной стране- еще одна ключевая движущая сила притока прямых иностранных инвестиций. Яницки и Вуннава (2004) утверждают, что затраты на рабочую силу являются ключевым фактором, определявщих приток ПИИ в страны Центральной и Восточной Европы. Баррелл и Пейн (1996) установили, что затраты на рабочую силу являются важным фактором для принятия инвестиционных решений. Родригес и Паллас (2008) подчеркивают, что разница между производительностью труда и ее стоимостью играет ключевую роль в объяснении притока инвестиций. Кроме того, они утверждают, что человеческий капитал, фундаментальный элемент повышения производительности труда на одного рабочего, также является важным фактором, влияюим на приток ПИИ. На важность человеческого капитала также ссылаются Миямото (2003), Ноорбахш и др. (2001) и Сагги (2002).

Хартман (1984) в своем исследовании указывает, что возможные воздействия налоговой политики принимающей страны на ПИИ являются сложными. Бей (2000) также заключает, что повышение ставки налога на транснациональные компании снижает приток ПИИ.

На основании изучения теоретических и практических аспектов исследований различных ученых по инвестиционной привлекательности, можно сделать следующие обобщения и выводы. Понятия «инвестиционная привлекательность» и «инвестиционный климат» не идентичны. Если инвестиционный климат — это состояние определенной социально-экономической системы изнутри (например, инвестиционный климат в стране), то инвестиционная привлекательность- это описание состояния той же социально-экономической системы извне (инвестиционная привлекательность страны). Кроме того, инвестиционный климат — это весь набор условий, в которых осуществляется или может осуществляться инвестиционная деятельность, т. е. определенное сочетание условий, как положительных, так и отрицательных, а инвестиционная привлекательность- это только те условия, которые привлекают инвестора. Таким образом, термин «инвестиционный климат»- очень емкое, многогранное понятие. Оно включает в себя характеристику компонентов как внутренней, так и внешней среды. В зависимости от состояния рыночной конъюнктуры и инвестиционной политики, деловой климат в стране может быть благоприятным и неблагоприятным, плохим или хорошим. Благоприятный климат- это такая ситуация, при которой капитал чувствует себя комфортно как с точки зрения доходности, так и с точки зрения безопасности.

В свою очередь, инвестиционная привлекательность, наряду с такими факторами, как приоритеты инвесторов, определяются их экономическими интересами, которые заключаются в сохранении их финансового капитала, а также его росте на уровне не ниже средней прибыли на вложенный капитал. Важную роль в инвестиционной привлекательности играют факторы, как статус, инвестиционные цели и принадлежность к определенной социально-экономической системе. При этом на окончательное решение об инвестировании влияют множество различных факторов.

Результаты исследования

Макроэкономическая ситуация в Кыргызской Республике в период 1991 по 2018 гг. характеризовалась существенной стабилизацией. Темпы роста ВВП в 1991-2000 годах составляли в среднем 4,8% в год, а в 2000 и 2018 годах ВВП достигали 4,6%. Этот рост был достигнут в основном за счет увеличения объемов производства в горнодобывающей промышленности и в сфере услуг.

Многие изменения, произошедшие в экономике в 1999-2018 гг., отразились на ситуации с государственным бюджетом и внешним государственным долгом. Экономическое развитие страны характеризуется крупными внешними заимствованиями, средства от которых направлялись на финансирование, как текущих расходов, так и инвестиционных проектов.

Для обеспечения, как макроэкономической стабильности, так и привлечения частных инвестиций государство пыталось предоставить максимальные возможности для увеличения и диверсификации экспорта. Правительство активизировало свои усилия по созданию условий на внешних рынках, благоприятных для экспорта продукции кыргызских предприятий и снижения затрат на их транзит через третьи страны. Для этого планировалось полностью использовать потенциал, связанный с членством республики в ВТО. Приоритетной задачей в сфере внешнеэкономических связей было региональное сотрудничество, где необходимо было добиться значительного улучшения экспортных возможностей местных предприятий. Росту экспорта способствовало бы также развитие транспортной инфраструктуры, маркетинговой и информационной поддержки местных экспортно-ориентированных предприятий.

Как сказано выше экономические преобразования Кыргызской Республики в значительной степени были достигнуты за счет заемных ресурсов и предоставления технической и финансовой поддержки от внешних, многосторонних и двусторонних доноров. В результате государственный внешний долг вырос с 36% ВВП в 1995 г. до более 132% в 2000 г. В 2020 г. отношение непогашенного долга к ВВП превысило ограничение в 60% [6] или 4,8 млрд. долл. США.

Основным нормативно- правовым актом, регулирующим деятельность в области инвестиций является Закон Кыргызской Республики «Об инвестициях в Кыргызской Республике» от 27 марта 2003 года №66 (с поправками 2015 года). Кыргызская Республика в соответствии с данным законом предоставляет иностранным инвесторам следующие гарантии: Режим благоприятного ведения бизнеса внутри страны, равные инвестиционные права, как для отечественных, так и для иностранных инвесторов, невмешательство в предпринимательскую деятельность, защита и компенсация за нарушение прав инвесторов в соответствии с международными соглашениями, свободное распоряжение прибылью, полученной от инвестиций, защита от экспроприации (национализации, реквизиции или эквивалентных методов), свободный валютно- обменный режим [7].

В настоящее время Кыргызская Республика заключила 36 двусторонних инвестиционных договоров по взаимной защите инвестиций с Арменией, Азербайджаном, Австрией, Беларусью, Бельгией/Люксембургом, Китаем, Данией, Финляндией, Францией, Грузией, Германией, Индией, Индонезией, Ираном, Казахстаном, Республикой Корея, Кувейтом, Литвой, Малайзией, Молдовой, Монголией, Пакистаном, Испанией, Швецией, Швейцарией, Таджикистаном, Турцией, Великобританией, Украиной, Узбекистаном, США, Объединенными Арабскими Эмиратами и Катаром.

В соответствии с п.2 Закона Кыргызской Республики «Об инвестициях в Кыргызской Республике»: «Прямые инвестиции- владение, приобретение инвестором не менее одной третьей процентов акций или голосов акционеров в акционерных обществах, созданных или вновь создаваемых на территории Кыргызской Республики, либо эквивалент такого участия в других формах хозяйствующих субъектов и все последующие операции между инвестором и инвестируемым предприятием, вложение капитала в основные фонды филиала, представительства юридического лица, создаваемого на территории Кыргызской Республики». В свою очередь в соответствии с п.1.4.3.1. «Методологического положения по статистике инвестиций»: «Прямые иностранные инвестиции представляют собой финансовые и нефинансовые вложения иностранного инвестора, если его доля в совместном капитале составляет не менее 10%. Прямые иностранные инвестиции- категория международной инвестиционной деятельности, отражающая стремление хозяйствующей единицы- резидента одной страны участвовать в деятельности предприятия, расположенного в другой стране».

Как показывает статистика, динамика ПИИ в Кыргызской Республике нестабильна и характеризуется периодическим ростом и падением. Основные секторы иностранных инвестиций- промышленность, торговля и общественное питание.

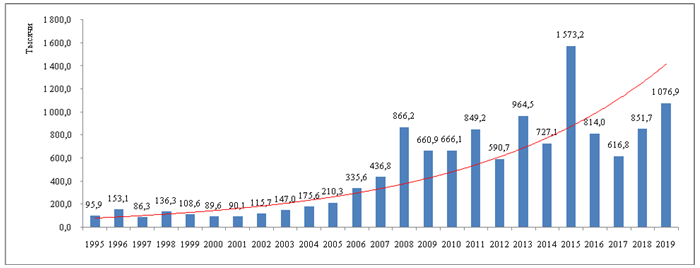

Как показано на Рис. 1, в период с 1995 по 2019 года, в целом отмечается рост ПИИ в республику (на графике красной линией отмечается экспоненциальная линия тренда). За анализируемый период можно наблюдать ряд всплесков притока внешних финансов относительно ряда приближенных лет. Это 1996 год приток- 153 млн. долл. США, 2008 год- 862 млн. долл. США, 2015 год- 1573 млн. долл. США. Соответственно можно притоки разбить на определённые промежутки. В период с 1995 по 2000 годы, объемы инвестиций колебались между 89 млн. долл. США минимум, до 153 млн. долл. США максимум. В 2001 и 2008 годах минимальный приток составил 90 млн. долл. США, а максимальный вырос до 862 млн. долл. США. В 2009 по 2015 годы минимальные объемы инвестиций достигали 590 млн. долл. США, а максимальные- 1 573 млн. долл. США. За последние годы, начиная с 2016 года, минимальный объем был достигнут в 2017 году- 616 млн. долл. США, а максимальный в 2019 году- 1 076 млн. долл. США.

Всплески притоков ПИИ вероятней всего связаны с реализацией крупных инфраструктурных проектов в Кыргызской Республики осуществлённых в указанные периоды: это- разработка месторождения «Кумтор», обновление автодороги Бишкек — Ош, строительства линий электропередач «Датка- Кемин», реабилитации ТЭЦ г. Бишкек.

Рис. 1. Приток прямых иностранных инвестиций в Кыргызскую Республику (в млн. долл. США)

Источник: НСК КР.

Общий объем прямых иностранных инвестиций в Кыргызскую Республику за 1995-2018 годы составил 11 млрд. долл. США. Больше всего иностранных инвестиций пришло из трех стран: Китая (23,4% — 2,6 млрд. долл. США), Канады (17,8%- 2 млрд. долл. США) и Российской Федерации (13,4%- 1,4 млрд. долл. США), вместе они составляют 54,38% или 6,1 млрд. долл. США от общего объема ПИИ в Кыргызскую Республику (Табл. 1).

Соответственно примерно на три сектора экономики приходятся почти 80% прямых иностранных инвестиций. Это горнорудная промышленность, инфрастраструктурыне проекты и торговля.

Табл. 1. Объемы ПИИ по странам (млн. долл. США). Источник: НСК КР

| 2000 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Всего: | |

| Всего: | 89,6 | 666,1 | 849,2 | 590,7 | 964,5 | 727,1 | 1 573,2 | 814,0 | 616,8 | 851,7 | 11 306,4 |

| Китай | 0,9 | 70,8 | 149,6 | 141,2 | 468,3 | 221,6 | 474,4 | 301,3 | 303,0 | 338,1 | 2 655,4 |

| Канада | 6,8 | 205,4 | 445,5 | 133,0 | 104,8 | 183,5 | 130,3 | 118,9 | 4,6 | 98,4 | 2 015,6 |

| Россия | 5,4 | 97,4 | 18,7 | 25,4 | 69,8 | 60,4 | 515,5 | 291,5 | 98,6 | 124,4 | 1 477,2 |

| Казахстан | 0,2 | 41,3 | 24,1 | 34,1 | 52,3 | 30,5 | 20,8 | 23,1 | 47,0 | 29,4 | 1 280,8 |

| Великобритания | 6,1 | 73,7 | 51,4 | 70,7 | 81,7 | 53,4 | 189,5 | 0,7 | 28,9 | 27,4 | 973,0 |

| Турция | 12,1 | 8,1 | 5,4 | 22,3 | 23,8 | 29,2 | 111,1 | 33,2 | 17,2 | 93,5 | 597,8 |

| Германия | 9,5 | 12,0 | 42,7 | 32,6 | 6,5 | 18,2 | 7,0 | 0,7 | 33,6 | 9,7 | 412,9 |

| США | 23,6 | 11,9 | 12,1 | 5,5 | 8,2 | 14,9 | 12,0 | 3,2 | 7,4 | 5,7 | 292,8 |

| Кипр | 0,8 | 2,3 | 0,4 | 1,3 | 34,5 | 31,7 | 28,0 | 15,8 | 11,0 | 6,9 | 203,1 |

| Австралия | 0,4 | 18,8 | 10,6 | 8,0 | 8,9 | 35,2 | 3,1 | 4,5 | 0,1 | 4,6 | 159,8 |

| Корея | 0,1 | 17,9 | 1,6 | 27,8 | 9,5 | 3,2 | 3,2 | 1,0 | 0,7 | 3,9 | 151,3 |

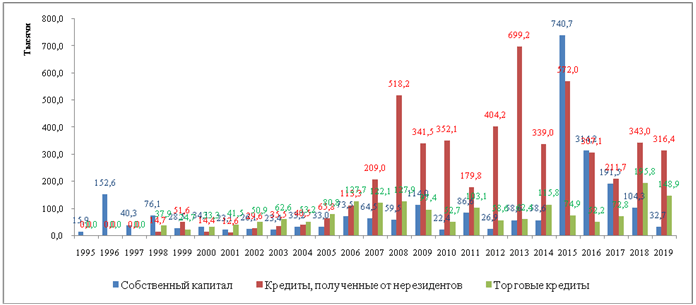

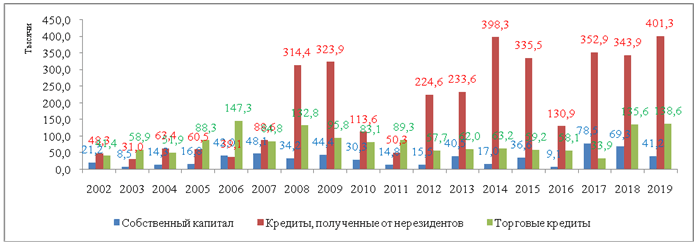

С точки зрения структуры ПИИ в ней существенной мере преобладают кредиты, полученные от нерезидентов (Рис. 2). Так, в структуре инвестиций, крупные притоки инвестиций в собственный капитал были отмечены в 1996 году в размере 152 млн. долл. США, в 2015 году- 740 млн. долл. США, в 2016 году- 314 млн. долл. США и в 2017 году- 191 млн. долл. США.

Соответственно, если за весь период с 1995 по 2019 годы в Кыргызскую Республику поступило 12 438 млн. долл. США ПИИ, то по статье «инвестиций собственный капитал» было вложено 2 434 млн. долл. США или 19,5% от всех поступлений ПИИ. В свою очередь, национальная статистика отражает, что поступления по статье «кредиты, полученные от нерезидентов» за анализируемый период составили 5 171 млн., долл. США или 41,5%. В совокупности с другой статьей «торговые кредиты» составившие 1 797 млн. долл. США или 14,4%, прочие инвестиции в структуре ПИИ достигают 56%.

Рис. 2. Структура притока ПИИ в Кыргызскую Республику (в млн. долл. США)

Источник: НСК КР

Понимание структуру инвестиций особо важно, так как в данном случае имеет существенное значение понимание того, куда и почему направляются внешние инвестиции. В соответствии с законодательством нашей страны, инвестиции в собственный капитал являются более долгосрочным инвестиционным решением, ввиду определенных трудностей при выводе средств. В свою очередь, при инвестициях через кредиты, это более простой и более защищенный с точки зрения инвестора метод инвестирования.

Рис. 3. Отток прямых иностранных инвестиций из Кыргызской Республики (в млн. долл. США)

Источник: НСК КР

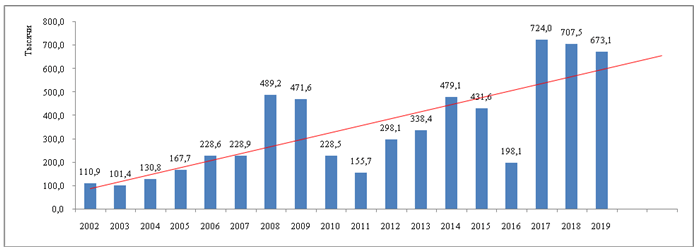

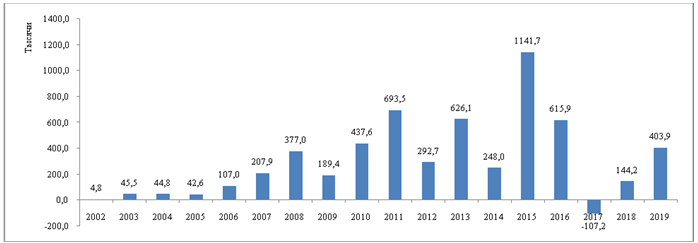

На Рис. 3 проиллюстрирована динамика оттока ПИИ в период с 2002 по 2019 года. В целом, согласно данным НСК в данный отрезок времени, отмечается отрицательная динамика оттока (красной линией отмечается линейный прогноз). Наиболее крупные оттоки зафиксированы в 2008 году- 489 млн. долл. США, в 2014 году- 479 млн. долл. США, в 2017 году- 724 млн., в 2018 году- 707 млн. долл. США и в 2019 году- 673 млн. долл. США. В период с 2002 по 2019 годы суммарный объем оттока составил 6 163 млн. долл. США.

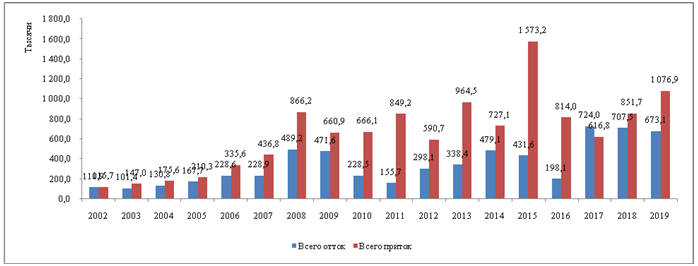

Рис. 4. Приток и отток прямых иностранных инвестиций из Кыргызской Республики (в млн. долл. США)

Источник: НСК КР

Несмотря на существенные оттоки ПИИ, в целом за промежуток между 2002 и 2019 годом отмечается положительный баланс в части ПИИ (Рис. 4). Только по 2017 году отмечен отрицательный баланс в 107 млн. долл. США (разница между притоком и оттоком) (Рис. 5).

Рис. 5. Разница между притоком и оттоком прямых иностранных инвестиций из Кыргызской Республики (в млн. долл. США)

Источник: Рассчитано авторами

В свою очередь, в структуре оттока также преобладает вывод средств по статье «кредиты, полученные от нерезидентов» и «торговые кредиты».

Рис. 6. Структура оттока прямых иностранных инвестиций из Кыргызской Республики (в млн. долл. США)

Источник: НСК КР

В целом, таким образом, можно констатировать, что национальная статистика отражает факт того, что инвесторы опасаются долгосрочных инвестиций, предпочитая страховать свои риски путем размещения средств в оборотных средствах. Долгосрочная стратегия инвестирования предполагающая инвестиции в основные средства и капитальные строения, в целом не работает. Поэтому инвестиции концентрируются только высокодоходных отраслях, что отражено в мнении А. Атаханова: «Конечно, нельзя сказать, что у нас вообще нет серьезных иностранных инвесторов- есть, но в основном в тех сферах, которые, несмотря на сохраняющиеся криминально-коррупционные схемы, остаются высокорентабельным бизнесом, например, горнорудка, особенно золотодобывающая отрасль, или инфраструктурные проекты за счет государственных гарантий» [8].

Данные международных организаций, к примеру, как UNCTAD не имеют корреляции с данными национальной статистики (Рис. 7), что может свидетельствовать о возможном искажении данных по ПИИ.

![Данные UNCTAD относительно прямых иностранных инвестиций в Кыргызскую Республику (в млн. долл. США) [9].](https://sovman.ru/wp-content/uploads/2021/09/9601_07.png)

Рис. 7. Данные UNCTAD относительно прямых иностранных инвестиций в Кыргызскую Республику (в млн. долл. США) [9].

Анализ факторов, влияющих на притоки и оттоки инвестиций

В период обретения независимости в Кыргызской Республике были приняты 4 основных программ развития страны.

- Первый Президент Кыргызской Республики А. Акаев в 2001 году объявил об утверждении «Комплексной основы развития Кыргызской Республики до 2010 года».

- Второй Президент Кыргызской Республики К. Бакиев в 2007 году подписал «Стратегия развития страны на 2009-2011 годы».

- Четвертый президент Кыргызской Республики А. Атамбаев в 2017 году объявил о реализации «Национальной стратегии устойчивого развития «Таза Коом- Жаны Дор» на 2018-2040 годы».

- Пятый Президент Кыргызской Республики С. Жээнбеков в 2018 году утвердил «Национальную стратегию развития Кыргызской Республики на 2018-2040 годы».

Несмотря на принятие 4 стратегий развития политическая, социальная и экономическая ситуация в Кыргызской Республике не меняется в позитивную сторону. ВВП Кыргызской Республики в 2019 году составил всего 8 млрд. долл. США, что в пересчете на душу населения составило всего 1 200 долл. США, что относит нас на уровень бедных стран мира. Что же является причиной стагнации в развитии страны?

Задавшись целью показать роль политических факторов в обеспечении экономического роста в постсоциалистической стране, коллектив авторов из Института экономики переходного периода С. Жаворонков, В. Мау и К. Яновский в своей работе «Политические и правовые предпосылки экономического роста в российских регионах» делают предположение, согласно которому «политические предпосылки, вслед за макроэкономической стабильностью, составляют общую основу для экономического роста». Основной задачей политики авторы полагают, если так можно выразиться, нивелирование «политических рисков» для инвесторов (в широком смысле), что возможно лишь при определенном наборе политико-правовых институтов и гарантий. В этот набор входят политические индикаторы, характеризующие: 1) безопасность личности и гарантии сохранности собственности; 2) наличие и реальность функционирования демократической системы власти (данные о развитии институтов гражданского общества, о наличии и деятельности политических партий и, независимых средств массовой информации); 3) стабильность политической системы; 4) способность государства гарантировать устойчивость хозяйственной системы, и гарантировать выполнение трансакций; 5) политическая активность государства в экономической сфере. Причем переменные, связанные с гарантиями базовых прав (неприкосновенность личности, частной собственности, свобода слова), более значимы для экономического развития, чем качество гражданского судопроизводства, налоговой системы и политической стабильности в регионе.

Для стран с развивающейся рыночной экономикой значение политических факторов оказывается решающим. Именно в этой сфере сосредоточиваются наиболее существенные риски для инвесторов, и именно эти риски в наименьшей мере поддаются общепринятым методам анализа. То, что является естественным для стран с устойчивыми традициями (и с устойчивой кредитной историей, понимая под ней не только финансовую, но и политическую кредитоспособность) и практически не принимается в них во внимание инвесторами, остается главным вопросом для «новых рыночных экономик». Но очевидно, что именно эти риски (риски потери всего имущества, опасности для жизни, здоровья и т. п.) являются первичными по отношению к рискам, связанным с экономической конъюнктурой (колебания спроса, цен на факторы производства и т. п.).

В связи с этим, на повестку дня выходит старая проблема: какова та доля политического вмешательства в социальную жизнь, после которой общество поворачивается в сторону недемократического государственного устройства? Российский политолог Э. Баталов предостерегает: «Сферу политического желательно удерживать в достаточно жестких рамках, не позволяя ей распространяться на всю общественную жизнь. Тотальная политизация… разрушительно действует и на личность, и на социум. У экономики, науки, искусства, других форм деятельности свои законы, и когда они приносятся в жертву политической целесообразности, то разрушается имманентная этим формам, а именно экономическая, научная и иная целесообразность» [10].

Роль политического фактора наиболее очевидна для Кыргызской Республики. Три революции- 2005, 2010 и 2019 годов, напрямую затронули экономическую деятельность в стране, в том числе отразились на оценках рисков со стороны инвесторов. В результате пандемии, а также событий октября 2020 г. по оперативным данным отток ПИИ из Кыргызской Республики только за январь- сентябрь 2020 года составил 719,1 млн. долл. США (отток превысил уровень притока на 320,7 млн. долл. США) [11].

Инвестиционный климат в Кыргызской Республике продолжает характеризоваться значительным риском и неопределенными временными горизонтами [12].

Согласно «Заявлению об инвестиционном климате за 2016 год- Кыргызская Республика» Государственного департамента США: «Инвестиционный климат в Кыргызской Республике лучше всего подходит для инвесторов с высокой толерантностью к риску. Коррупция существенна, а законность слаба. Судебной системе недостает независимости. Для большинства областей, представляющих коммерческий интерес, юридическая база технически существует, но обеспечение ее соблюдения оставляет желать лучшего, особенно в отношении прав интеллектуальной собственности» [13].

Согласно исследованию Всемирного банка «Инвестиционный климат в Кыргызской Республике- взгляды иностранных инвесторов», препятствиями для привлечения инвестиций являются:

- Выход на рынок. Несмотря на значительные улучшения в регулирующем законодательстве, процедуры регистрации бизнеса, получения разрешений и лицензий, выход на рынок Кыргызской Республики по-прежнему накладывает определенное бремя на иностранных инвесторов.

- Доступ к информации. Остаются некоторые вопросы, касающиеся доступа к информации о требованиях для регистрации компании в Кыргызской Республике.

- Защита и доверие инвесторов. Как нынешние, так и прошлые инвесторы назвали коррупцию, а также низкую прозрачность и предсказуемость действий правительства главными препятствиями для ведения бизнеса в Кыргызской Республике. Общественный порядок и безопасность в стране- еще одна важная проблема для инвесторов. Уровень защиты и уверенности инвесторов низок. Инвесторы также опасаются возможной несправедливой экспроприации и конфискации своих активов в стране.

- Жалобы инвесторов и разрешение споров. Большинство инвесторов не подавали официальную жалобу из-за своего недовольства действиями государственных органов. Они сомневаются в прозрачности и справедливости процесса.

- Инвестиционные стимулы. Уровень осведомленности о действующих стимулах низкий. Половина опрошенных инвесторов, осведомлены о налоговых льготах, и только 26% инвесторов знают о неналоговых льготах, предлагаемых в Кыргызской Республике.

- Доступ к информации. 43% инвесторов, которым пришлось закрыть свой бизнес в Кыргызской Республике, сообщили о больших трудностях в получении четкой, исчерпывающей и полной информации о соответствующем требовании.

- Коррупция. Наиболее важными сдерживающими факторами для ведения бизнеса в Кыргызской Республике, по мнению респондентов, являются коррупция (80), низкая прозрачность и предсказуемость действий государственных органов (79%), общественный порядок и безопасность (62%).

- Отношения с государством. Большинство жалоб на действия государственных органов касается: 1) непрозрачности (например, отсутствие или нечеткость критериев для подачи заявки или получения лицензии; частые изменения в законодательстве без должных консультаций и уведомлений); 2) непредсказуемые, произвольные и непоследовательные действия правительства (например, непоследовательное применение закона различными государственными органами) [14].

Кроме того, на финансовом рынке есть проблемы, мешающие росту инвестиций:

- Ограниченный доступ к капиталу является основным препятствием для частного сектора. Это серьезное препятствие для расширения экспорта, конкуренции на международных рынках, создания рабочих мест.

- Процентные ставки являются одними из самых высоких в Центральной Азии и представляют собой одно из самых серьезных ограничений для заемщиков. Процентные ставки остаются высокими из-за нескольких факторов, наиболее важных из которых: (i) ограниченная конкуренция в банковском секторе, (ii) отсутствие адекватной финансовой информации о компаниях из-за слабых стандартов и практики бухгалтерского учета; (iii) слабых мест в кредитном бюро, (iv) слабых навыкиов управления рисками и кредитной оценки в финансовых учреждениях; (v) низкого доверие населения к банкам, что увеличивает стоимость привлечения депозитов; и (vi) слабой судебной системы, ведущая к плохому исполнению контрактов, что повышает риски кредитования.

- Недостаточная защита прав инвесторов и низкая информированность населения о вопросах инвестирования на рынке капитала.

- Отсутствие привлекательных финансовых инструментов. Корпоративные ценные бумаги в основном представлены акциями, рынок корпоративных облигаций развивается слабо. Отсутствует правовая база, регулирующая обращение ипотечных, муниципальных и производных ценных бумаг. Предложение финансовых продуктов для МСП особенно ограничено из-за юридических ограничений, а также слабого потенциала банковского сектора. Факторинга (то есть покупки коммерческой дебиторской задолженности для предоставления краткосрочного финансирования мелким поставщикам) не существует, несмотря на то, что все коммерческие банки и некоторые небанковские учреждения имеют лицензии, разрешающие факторинг.

- Лизинг также очень мало используется для финансирования оборудования, так как он облагается невыгодным налогом по сравнению с заимствованием кредита. В частности, импортное оборудование, приобретенное в кредит, не облагается налогом на добавленную стоимость (НДС), тогда как импортное оборудование, которое сдано в аренду, облагается НДС. Более того, существуют неадекватные инструменты экспортного финансирования и финансовые инструменты для финансирования стартапов и инноваций из-за слабых и трудоемких навыков кредитной оценки в банковском секторе и отсутствия современных инструментов оценки кредитоспособности, таких как кредитный скоринг.

- Залоговые требования, особенно регистрация и исполнение залога, являются дорогостоящими и длительными. Большинство кредитов обеспечены недвижимостью, хотя земли сельскохозяйственного назначения редко принимаются в залог.

- Многие небольшие фирмы считаются не обслуживаемыми банками из-за их слабых управленческих навыков и плохой финансовой отчетности. У этих фирм низкий уровень технических и управленческих навыков, устаревшие технологии, низкая осведомленность о финансовых продуктах и низкое доверие к финансовой системе.

- Недостаточная прозрачность рынка ценных бумаг. Сложившаяся ситуация с раскрытием информации эмитентами и профессиональными участниками рынка ценных бумаг не удовлетворяет требования инвесторов к информации.

- Несовершенное законодательство о ценных бумагах. В действующем законодательстве есть пробелы, связанные с выпуском ценных бумаг, регулированием, раскрытием информации и т.д., что иногда приводит к конфликтным ситуациям.

Исключительно важный компонент хорошего инвестиционного климата- стабильность национальной валюты. До тех пор, пока инфляция в стране будет оставаться двузначной, невозможно рассчитывать на масштабный рост сбережений и инвестиций. Все попытки правительства улучшить предпринимательский климат, уменьшить инфляцию пока не дали сколько-нибудь существенных результатов. Напротив, по оценкам многих аналитиков, бизнес- климат в последнее время заметно ухудшился, а инфляция ускорила свой рост.

Важным источником инвестиционного капитала являются сбережения домашних хозяйств. Пока кыргызстанцы отдают предпочтение текущему потреблению. Свыше 70% потребительских расходов уходит на питание. Норма сбережения в последние годы составляет чуть более 30%. Поэтому западными донорами, в частности Всемирным банком признается, выделяемых бюджетных средств недостаточно для поддержания таких ключевых инфраструктур, как водоснабжение, санитария, утилизация твердых отходов, ирригация, дороги и энергоснабжение. Как следствие, финансовые средства доноров, выделяемые на реабилитацию инфраструктурных объектов, заменяют государственное финансирование, что не представляется ни устойчивым, ни достаточным источником финансирования. Тем временем, потенциальные частные инвесторы желают видеть твердую политическую приверженность обеспечению финансовой жизнеспособности инфраструктурных проектов. Общеизвестно, что меры по поддержанию и техобслуживанию уже имеющейся инфраструктуры дают более высокую экономическую отдачу, нежели создание новой.

Несмотря на то, что существует много факторов, которые влияют на распределение располагаемого дохода на потребление и сбережения, ключевую роль играет величина доходов, темпы роста которых явно недостаточны для стимулирования сбережений, так как уровень и структура потребления основной массы населения далеки от рациональной.

Масштабы и структура национального капитала определяются не только величиной сбережений, но и эффективностью их использования, главным показателем которой служат их доля, идущая на валовое накопление, и особенно на накопление основного капитала. Проблема экономики в сфере инвестиций состоит не только в том, что недостаточны масштабы сбережений, хотя они и растут, а прежде всего в том, что немалая их часть не трансформируется в капиталовложения. Одна из главных причин того, что значительные потенциальные инвестиционные возможности в виде национальных сбережений не превращаются в реальный инвестиционный бум- в неразвитости и несовершенстве кредитно-финансового механизма.

Нестабильная динамика сбережений и инвестиций свидетельствует о том, что нужны более глубокие и устойчивые стимулы роста экономики. Таковы основные проблемы активизации внутренних инвестиций.

Другой инструмент воздействия как денежно-кредитная политика оказывает двоякое влияние на совокупный спрос. С одной стороны увеличивая объем денежной массы в обращении, оно провоцирует инфляцию открытого типа. Под влиянием адаптивных ожиданий потребители наращивают спрос на товары и услуги, с другой стороны увеличивая предложение денег, государство наращивает не подкрепленную товарами денежную массу, вызывая тем самым обесценения денег. Денежно- кредитная политика, проводимая в условиях Кыргызской Республики имеет свои особенности, отличные от осуществляемых в развитых странах. Основной инструмент центральных банков- базовая процентная ставка, которая представляется основой формирования цены предложения денег- не функционирует. Коммерческие банки ссужают деньгами только за счет собственного капитала, депозитов населения и остатков средств на расчетных счетах юридических лиц, а также привлечения средств из-за рубежа. Таким образом, базовая процентная ставка не может оказывать влияние на объем денежной массы, находящейся в обращении, в итоге не оказывает какого- либо влияния на спрос.

Бюджетная политика, проводимая в республике, также имеет свои недостатки. Основная цель бюджетных расходов- стимулирование совокупного спроса и повышение предложения. Однако, значительная часть государственного бюджета расходуется на непроизводственные цели, и фактически проедается. Дефицит бюджета, возникающий в результате превышения расходной части над доходной, не позволяет осуществлять бюджетное таргетирование экономики. При этом осуществляемые государственные затраты и вливания в экономику в силу отсутствия внутреннего производства направлены на финансирование производств других стран. Это относится в первую очередь к продукции китайской промышленности.

Вышеотмеченные проблемы в привлечении ПИИ ведут к общей низкой страной оценке Кыргызской Республики. Так, оценка экономической свободы Кыргызской Республики составляет 62.3, что признает ее 79-й экономикой среди самых свободных в Индексе 2019 года [15].

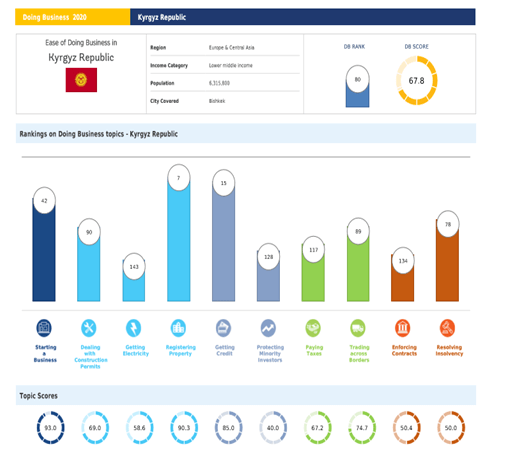

Тем временем, в 2019 году Кыргызская Республика заняла 80 место из 190 стран в рейтинге Всемирного банка Doing Business [16].

Рис. 8. Рейтинг Кыргызской Республики в Индексе «Doing Business»

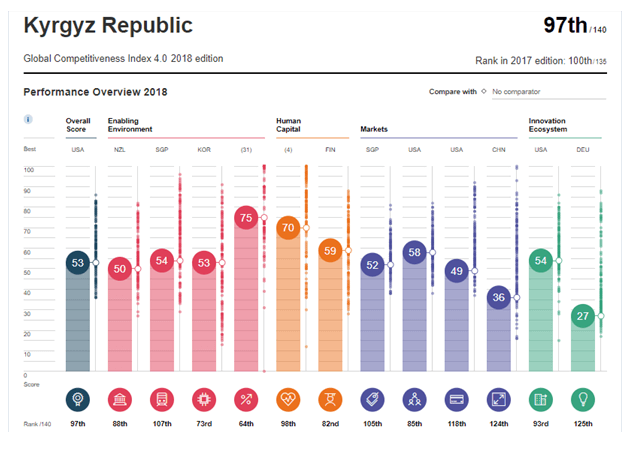

Кыргызская Республика является 97 наиболее конкурентоспособной страной в мире из 140 стран, набрав 53.02 балла из 100 в «Отчете о глобальной конкурентоспособности 2018 года». Индекс конкурентоспособности в Кыргызстане составлял в среднем 11.66 балла с 2007 по 2018 год, достигнув рекордного уровня в 53.02 балла в 2018 году и рекордно низкого уровня в 3.34 балла в 2008 году (Табл. 2 и Рис. 9). Наихудшие показатели у республики по способности к инновациям (125 место), объему рынка (124 место) и развитию финансовой системы (118 место), что свидетельствует о верности выводов указанных выше.

Табл. 2. Рейтинг Кыргызской Республики в Индексе Глобальной конкурентоспособности

| Период | Рейтинг | Индекс |

| 2019 | 96 | 54 |

| 2018 | 97 | 53.02 |

| 2017 | 102 | 54.78 |

| 2016 | 102 | 54.78 |

| 2015 | 108 | 53.22 |

| 2014 | 121 | 51.01 |

| 2013 | 127 | 49.09 |

| 2012 | 126 | 49.25 |

| 2011 | 121 | 49.79 |

| 2010 | 123 | 48 |

| 2009 | 122 | 48.6 |

| 2008 | 119 | 47.72 |

| 2007 | 110 | 48.28 |

Рис. 9. Рейтинг Кыргызской Республики в Индексе Глобальной конкурентоспособности [17]

Заключение

Практический анализ в настоящей статье показал, что в большинстве случаев институциональная нестабильность, существующая в Кыргызской Республике продолжает препятствовать прямым иностранным инвестициям. Опыт нашей страны безуспешно пытающийся привлечь как внешний, так и внутренние инвестиции, показывает, что эффективное функционирование институтов политического и экономического регулирования имеет более значительный эффект, чем ряд макроэкономических показателей. В частности, к негативным факторам, отмеченными исследовании, являются непрозрачность регуляторной политики, отсутствие адекватной системы защиты прав инвесторов, слабое верховенство закона и нарушение экономических прав. В целом, анализ на основе данных НСК КР, Global Competitiveness Report и Doing Business, продолжает свидетельствовать о низкой инвестиционной привлекательности Кыргызской Республики для внешних инвесторов.

Соответственно, по-прежнему, Кыргызская Республика нуждается в проведении коренных структурных реформ в практически во- всех институциональных аспектах политической и экономической деятельности.

Читайте также

Библиографический список

- Закон Кыргызской Республики от 27 марта 2003 года № 66 «Об инвестициях в Кыргызской Республике» (В редакции Законов КР от 14 июня 2004 года №76, 31 июля 2006 года №144,23 июня 2008 года № 127, 17 октября 2008 года № 231,30 апреля 2009 года № 141, 16 июля 2009 года №222, 22 октября 2009 года №284, 6 февраля 2015 года № 31, 13 февраля 2015 года № 32, 16 декабря 2016 года № 207, 13 апреля 2018 года № 39, 6 августа 2018 года № 88, 26 декабря 2020 года № 12)» // http://cbd.minjust.gov.kg/act/view/ru-ru/1190. Дата обращения: 19.01.2021

- Шарп, У.Ф. Инвестиции / У.Ф. Шарп, Г.Дж. Александер, Д.В. Бейли. — М.: ИНФРА-М; НФПК, 2004. — C . 1-16

- Лапуста, М.Г. Риски в предпринимательской деятельности. / М.Г. Лапуста, Л.Г. Шаршукова– М.: ИНФРА-М, 1998. – с. 76.

- Федорова, Е.А. Формирование механизма привлечения инвестиций в регионы: На примере Псковской области [Текст]: дисс… канд. экон. наук: 08.00.05/ Е.А. Федорова.- М. 2003.- 35 с.

- Бей, Э.И. Инвестиционная привлекательность регионов как фактор развития национальной экономики России [Текст]: дисс… канд. экон. наук: 08.00.05/ Э.И. Бей.- М. 2008.- 27 с.

- Внешний долг Кыргызстана превысил 60% ВВП — Минфин // http://kabar.kg/news/vneshnii-dolg-kyrgyzstana-prevysil-60-vvp-minfin/ Дата обращения: 19.01.2021

- Kalikova Associates. 2014. Business in the Kyrgyz Republic: Legal Aspects. P. 20-21

- Атаханов, А. Об инвестициях и экономике нашей страны. https://mnenie.akipress.org/unews/un_post:18822

- Development Globalization: Facts and Figures 2021 // https://unctadstat.unctad.org/wds/TableViewer/tableView.aspx Дата обращения: 18.07.2019

- Баталов Э.Я. Политическое- «слишком человеческое» / Полис.- 1995.- №5.- С.14

- За 9 месяцев 2020 года отток ПИИ снизился на 30,9%, составив $719 млн // http://www.tazabek.kg/news:1673627?from=portal&place=lastmostread Дата обращения: 19.01.2021

- US Department of State. 2018. Investment Climate Statements: Kyrgyz Republic. DC.https://www.state.gov/reports/2018-investment-climate-statements/kyrgyz-republic/

- US Department of State. 2018. Investment Climate Statements: Kyrgyz Republic. DC.https://www.state.gov/reports/2018-investment-climate-statements/kyrgyz-republic/

- World Bank. 2015. Investment Climate in Kyrgyz Republic Views of Foreign Investors. DC.

- 2018. Country report- Kyrgyzstan. https://www.bti project.org/fileadmin/files/BTI/Downloads/Reports/2018/pdf/BTI_2018_Kyrgyzstan.pdf

- Kyrgyz Republic. Rank in 2017 / Global Competitiveness Index // http://reports.weforum.org/global-competitiveness-report-2018/country-economy-profiles/#economy=KGZ

References

- Law of the Kyrgyz Republic dated 2003-03-27 No. 66 “On Investments in the Kyrgyz Republic” [Zakon Kyrgyzskoy Respubliki ot 27 marta 2003 goda № 66 «Ob investitsiyakh v Kyrgyzskoy Respublike»] (As amended by the Laws of the Kyrgyz Republic dated 2004-06-14 No. 76, 2006-07-31 No. 144, 2008-06-23 No. 127, 2008-10-17 No. 231, 2009-04-30 No. 141, 2009-07-16 No. 222, 2009-10-22 No. 284, 2015-02-06 No. 31, 2015-02-13 No. 32, 2016-12-16 No. 207, 2018-04-13 No. 39, 6 August 2018 No. 88, 26 December 2020 No. 12) “// http://cbd.minjust.gov.kg/act/view/ru-ru/1190. Date of access: 19.01.2021

- Sharp, U.F. Investments [Investitsii] / U.F. Sharp, G.Dzh. Aleksander, D.V. Beyli. – M .: INFRA-M; NPPK, 2004. – C. 1-16

- Lapusta, M.G. Business risks. [Riski v predprinimatel’skoy deyatel’nosti] / M.G. Lapusta, L.G. Sharshukova – M .: INFRA-M, 1998. – p. 76.

- Fedorova, Ye.A. Formation of a mechanism for attracting investments to the regions: On the example of the Pskov region [Formirovaniye mekhanizma privlecheniya investitsiy v regiony: Na primere Pskovskoy oblasti]: dissertation … cand. econom. Sciences: 08.00.05 / E.A. Fedorov. – M. 2003. – 35 p.

- Bey, E.I. Investment attractiveness of regions as a factor in the development of the national economy of Russia [Investitsionnaya privlekatel’nost’ regionov kak faktor razvitiya natsional’noy ekonomiki Rossii]: dissertation … cand. econom. Sciences: 08.00.05 / E.I. Bay.- M. 2008.- 27 p.

- External debt of Kyrgyzstan exceeded 60% of GDP – Ministry of Finance [Vneshniy dolg Kyrgyzstana prevysil 60% VVP – Minfin]// http://kabar.kg/news/vneshnii-dolg-kyrgyzstana-prevysil-60-vvp-minfin/ Date of access: 19.01.2021

- Kalikova Associates. 2014. Business in the Kyrgyz Republic: Legal Aspects. P. 20-21

- Atakhanov, A. About investments and the economy of our country [Ob investitsiyakh i ekonomike nashey strany]. https://mnenie.akipress.org/unews/un_post:18822

- Development Globalization: Facts and Figures 2021 // https://unctadstat.unctad.org/wds/TableViewer/tableView.aspx Дата обращения: 18.07.2019

- Batalov E.Ya. Political- “too human” [Politicheskoye- «slishkom chelovecheskoye»]/ Polis.- 1995.- №5.- P.14

- For 9 months of 2020, FDI outflows decreased by 30.9%, amounting to $ 719 million [Za 9 mesyatsev 2020 goda ottok PII snizilsya na 30,9%, sostaviv $719 mln]// http://www.tazabek.kg/news:1673627?from=portal&place=lastmostread Date of treatment: 19.01.2021

- US Department of State. 2018. Investment Climate Statements: Kyrgyz Republic. DC.https://www.state.gov/reports/2018-investment-climate-statements/kyrgyz-republic/

- US Department of State. 2018. Investment Climate Statements: Kyrgyz Republic. DC.https://www.state.gov/reports/2018-investment-climate-statements/kyrgyz-republic/

- World Bank. 2015. Investment Climate in Kyrgyz Republic Views of Foreign Investors. DC.

- 2018. Country report- Kyrgyzstan. https://www.bti project.org/fileadmin/files/BTI/Downloads/Reports/2018/pdf/BTI_2018_Kyrgyzstan.pdf

- Kyrgyz Republic. Rank in 2017 / Global Competitiveness Index // http://reports.weforum.org/global-competitiveness-report-2018/country-economy-profiles/#economy=KGZ