Рынок добровольного медицинского страхования в Казахстане: анализ и перспективы развития

Voluntary health insurance market in Kazakhstan: analysis and development prospects

Авторы

Аннотация

В статье рассматриваются вопросы развития рынка добровольного медицинского страхования (ДМС), являющегося немаловажным компонентом системы оказания медицинских услуг в Казахстане. Использование этого вида страхования как дополнительного источника финансирования способствует расширению доступности услуг здравоохранения в аспекте предоставления в том числе услуг, не охваченных системой общеобязательного социального медицинского страхования. Авторами проанализированы основные показатели деятельности страхового рынка республики, в том числе динамика застрахованного населения в рамках добровольного медицинского страхования и страховых контрактов на 2008-2020 гг.; рассмотрены результаты финансово-хозяйственной деятельности крупных страховых организаций, оказывающих услуги медицинского страхования. Исследование показало снижение темпов роста добровольного медицинского страхования в 2020 году в связи с пандемией. Анализ финансовых результатов страхования позволил сделать вывод об убыточности данного вида медицинского страхования. Однако, несмотря на имеющиеся проблемные вопросы следует отметить достаточно высокий потенциал рынка ДМС Казахстана. Для эффективного развития этой сферы в ближайшем будущем потребуется поддержка со стороны государства.

Ключевые слова

добровольное медицинское страхование, качество услуг, застрахованное население, финансовые результаты, страховые премии и выплаты.

Финансирование

Исследование финансируется Комитетом науки Министерства образования и науки Республики Казахстан (грант № AP09259811). Тема проекта: «Разработка количественной методологии для определения групп населения, готовых поддержать внедрение лекарственного страхования и оценки финансовой устойчивости этого вида страхования в Казахстане»

Рекомендуемая ссылка

Спанкулова Лазат Сейтказиевна, Чуланова Зауре Казбековна, Керимбаев Азамат Рашидович. Рынок добровольного медицинского страхования в Казахстане: анализ и перспективы развития // Современные технологии управления. ISSN 2226-9339. — №3 (96). Номер статьи: 9604. Дата публикации: 05.10.2021. Режим доступа: https://sovman.ru/article/9604/

DOI 10.24412/2226-9339-2021-396-4

Authors

Abstract

The article discusses the development of the market for voluntary medical insurance, which is an important component of the system for the provision of medical services in Kazakhstan. The use of this type of insurance as an additional source of funding contributes to the expansion of the availability of health care services, in terms of providing services, including those not covered by the compulsory social health insurance system. The authors analyzed the main indicators of the republic's insurance market, including the dynamics of the insured population within the framework of voluntary medical insurance and insurance contracts for 2008-2020. The results of financial and economic activities of large insurance organizations providing medical insurance services are considered. The study showed a slowdown in the growth rate of voluntary health insurance in 2020 due to the pandemic. Analysis of the financial results of health insurance made it possible to conclude that this type of insurance is unprofitable. However, despite the existing problematic issues, it should be noted that the potential of the voluntary medical insurance market in Kazakhstan is quite high. For the effective development of this area in the near future, support from the state and the National Bank will be required.

Keywords

voluntary health insurance, quality of services, insured population, financial results, insurance premiums and payments.

Project finance

The study is funded by the Science Committee of the Ministry of Education and Science of the Republic of Kazakhstan (Grant No. AP09259811). Project topic: "Development of a quantitative methodology to identify population groups ready to support the introduction of drug insurance and assess the financial sustainability of this type of insurance in Kazakhstan"

Suggested citation

Spankulova Lazat Seytkaziyevna, Chulanova Zaure Kazbekovna, Kerimbayev Azamat Rashidovich. Voluntary health insurance market in Kazakhstan: analysis and development prospects // Modern Management Technology. ISSN 2226-9339. — №3 (96). Art. # 9604. Date issued: 05.10.2021. Available at: https://sovman.ru/article/9604/

Введение

В результате проводимой Правительством РК политики в стране принимаются радикальные и эффективные меры по совершенствованию действующей системы здравоохранения. В настоящее время достигнуты определенные успехи [1]. За прошедшее десятилетие в Казахстане разработаны и успешно реализованы программы по борьбе с наиболее социально значимыми заболеваниями, в число которых входят ВИЧ\СПИД, туберкулез, сердечно-сосудистые заболевания и т.д. Также был принят широкий спектр мер экономического и организационного характера, направленных на повышение эффективности отечественной системы здравоохранения. В настоящее время осуществляется переход на общеобязательное социальное медицинское страхование (ОСМС) и внедрение государственно-частного партнерства (ГЧП). В результате принятых мер наблюдается некоторое улучшение основных медико-демографических показателей. По данным Бюро национальной статистики, с 2009 года ожидаемая продолжительность жизни увеличилась на 4,8 года, достигнув в 2018 году 73,2 лет. Общая смертность снизилась на 19,8%, материнская уменьшилась в 2,6 раза, младенческая – соответственно в 2,3 раза. Также довольно четко обозначились положительные тенденции уменьшения показателей заболеваемости и смертности по таким социально-значимым недугам, как туберкулез и болезни органов дыхания. По туберкулезу за десять лет заболеваемость снизилась в 2,2 раза, смертность — в 5,4 раза; уменьшилась на 2,5 % заболеваемость органов дыхания.

Немаловажным компонентом общей системы оказания медицинских услуг населению Казахстана, наряду с государственной и частной системой здравоохранения, является добровольное медицинское страхование (ДМС) как один из источников его финансирования, что законодательно закреплено в Кодексе РК «О здоровье народа и системе здравоохранения» от 1 января 2009 г. [2]. Использование ДМС способствует расширению доступности услуг здравоохранения, предоставляя в том числе услуги, не охваченные ОСМС. Система ДМС, стимулируя застрахованных граждан более ответственно относиться к своему здоровью, способствует профилактике заболеваний. Кроме того, осуществление постоянного внешнего контроля качества предоставляемых услуг со стороны страховщика формирует систему гарантий качества оказываемых медицинских услуг. Среди преимуществ этого вида услуг следует отметить также более короткое время ожидания, обеспечение более высокого уровня сопутствующих сервисов. При этом, в 2020 году отмечается замедление темпов развития добровольного медицинского страхования, получившего в Казахстане свое новое развитие в 2019 году, в связи с пандемией.

Обзор литературы

В научной литературе медицинское страхование определяется как страхование на случай потери здоровья по любой причине, в том числе в связи с болезнью, и оказание медпомощи [3]. В законодательстве РК обязательное социальное медицинское страхование детерминируют как комплекс правовых, экономических и организационных мер по оказанию медицинской помощи потребителям медицинских услуг за счет средств фонда социального медицинского страхования [4]. При этом важной составной частью медицинского страхования является добровольное медицинское страхование, осуществляемое на основе специальных программ, обеспечивающих гражданам получение дополнительных, сверх установленных программами обязательного медицинского страхования, медицинских услуг [5]. В этом аспекте следует отметить важность функционирования страхового рынка, который являясь элементом финансовой системы, источником аккумулирования финансовых ресурсов для их инвестирования в реальный сектор экономики, способствует устойчивому развитию экономики страны.

Действия объектов страхового рынка мотивируются материальной заинтересованностью, связанной с жизнью и работоспособностью застрахованного индивида и получением определенного блага в виде страхового возмещения в случае наступления страхового случая [6]. При этом, как отмечают эксперты, страховые компании не создают национального дохода, а лишь участвуют в его перераспределении [7].

Как вид страхования ДМС – высокозатратный и дорогостоящий вид, предусматривающий одновременно с затратами на страховые выплаты, также дополнительные расходы, связанные с развитием соответствующей сервисной инфраструктуры, и выплатами сторонним организациям (клиникам различного профиля, аптекам). Выполнение условий договоров ДМС и обеспечение качества медицинских услуг требуют значительных затрат на содержание и расширение инфраструктуры медицинского ассистанса; медицинских клиник, оборудования, машин скорой помощи, содержание медицинского и административного персонала и других расходов [8].

Результаты исследования

Анализ казахстанского рынка медицинского страхования

Доля ДМС в общем объеме страховых премий страхового рынка Казахстана в 2018 году составила лишь 7,05% [9]. В то же время в период 2014-2018 гг. объем этого рынка вырос в Казахстане с 22 186,71 млн.тенге до 27 115,34 млн.тенге, или на 22,2% [9].

По состоянию на 01 июля 2021 года лицензии на осуществление добровольного медицинского страхования имеют 22 страховые организации. Всего страховых организаций в стране насчитывается 27. За первое полугодие 2021 года по добровольному медицинскому страхованию было получено 25.6 млрд. тенге страховых премий. Т.е. в первом полугодии 2021 года застраховано более 441 тыс. физических лиц, из них почти 202 тыс. физических лиц являются работниками предприятий [9].

В 2020 году, в период пандемии, физические и юридические лица заключили почти 395 тыс. договоров медицинского страхования на общую сумму 31,7 млрд. тенге. Значительная часть договоров страхования заключена с физическими лицами, а именно 387,7 тыс. договоров.

Юридические лица заключили 7310 договоров в 2020 году, при этом застрахованный персонал, т.е. работники компаний медицинские расходы которых покрываются в рамках страхования составил более 300 тыс. человек.

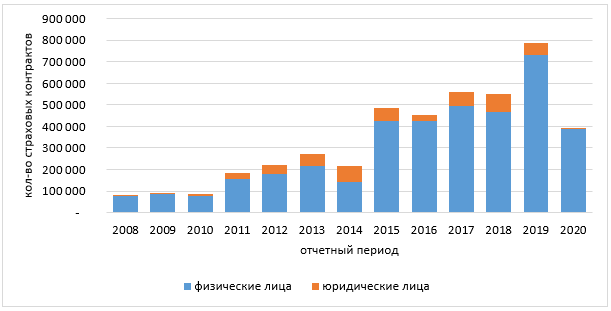

В 2020 году, в первую очередь из-за карантинных мер, количество заключенных договоров страхования сократилось почти в 2 раза, с 786 тыс. контрактов в 2019 году до 395 тыс. контрактов в 2020 году (Рис 1).

Рис.1. Динамика страховых контрактов на 2008-2020 гг. [9]

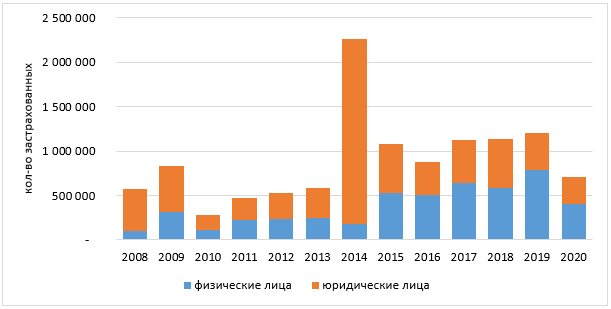

Стоит отметить, что в 2019 году, до пандемии, добровольным медицинским страхованием было охвачено более 1,2 млн. человек, из них 420 тыс. человек приобрели добровольное медицинское страхование в рамках бюджета работодателей. То есть почти 785 тыс. граждан самостоятельно купили добровольное медицинское страхование (Рис 2).

Рис.2. Динамика застрахованного населения в рамках добровольного медицинского страхования [9]

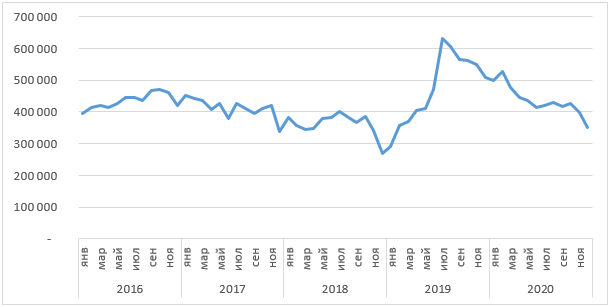

За последние 5 лет динамика численности населения, покрывающего свои медицинские расходы, выглядит следующим образом (Рис 3).

Рис.3. Количество постоянно застрахованных граждан в рамках добровольного медицинского страхования [9]

Добровольное медицинское страхование, получившее свое новое развитие в 2019 году, к сожалению, потеряло темпы роста из-за пандемии в 2020 году.

Рейтинг страховых компаний по сборам страховых премий по добровольному медицинскому страхованию представлен на таблице 1.

Таблица 1. Сборы страховщиков по добровольному медицинскому страхованию [9]

| Сборы премий, тыс. тенге | Доля рынка, % | Изменение | ||||

| Страховщик | 2019 | 2020 | 2019 | 2020 | % | Сумма |

| СК «ХАЛЫК» | 9512904 | 9169959 | 27.8 | 28.9 | -4 | -342945 |

| СК «ИНТЕРТИЧ» | 8250325 | 7250826 | 24.2 | 22.9 | -12 | -999499 |

| СК «ЕВРАЗИЯ» | 4137379 | 3527773 | 12.1 | 11.1 | -15 | -609606 |

| СК «SINOASIA» | 1876590 | 3228327 | 5.5 | 10.2 | 72 | 1351737 |

| СК «ЛОНДОН» | 2911866 | 1611916 | 8.5 | 5.1 | -45 | -1299950 |

| СК «НСК» | 1653959 | 1589282 | 4.8 | 5.0 | -4 | -64677 |

| СК «НОМАД» | 1782945 | 1035467 | 5.2 | 3.3 | -42 | -747478 |

| КСЖ «КМ» | 1009807 | 3.2 | 1009807 | |||

| СК «КОММЕСК» | 1109503 | 951033 | 3.2 | 3.0 | -14 | -158470 |

| СК «JYSAN» | 926437 | 719937 | 2.7 | 2.3 | -22 | -206500 |

| СК «КАЗАХМЫС» | 945149 | 689220 | 2.8 | 2.2 | -27 | -255929 |

| СК «CЕНТРАС» | 730683 | 598743 | 2.1 | 1.9 | -18 | -131940 |

| СК «AMANAT» | 233026 | 97567 | 0.7 | 0.3 | -58 | -135459 |

| СК «FREEDOM» | 12784 | 70854 | 0.0 | 0.2 | 454 | 58070 |

| КСЖ «ЕВРОПЕЙСКАЯ» | 45893 | 0.1 | 45893 | |||

| СК «АСКО» | 54620 | 43592 | 0.2 | 0.1 | -20 | -11028 |

| СК «BASEL» | 17050 | 0.1 | 17050 | |||

| КСЖ «FREEDOM» | 7802 | 15936 | 0.0 | 0.1 | 104 | 8134 |

| КСЖ «ХАЛЫК» | 816 | 10953 | 0.0 | 0.0 | 1242 | 10137 |

| КСЖ «STANDARD» | 10697 | 9467 | 0.0 | 0.0 | -11 | -1230 |

| СК «ВИКТОРИЯ» | 4144 | 1178 | 0.0 | 0.0 | -72 | -2966 |

| КСЖ «ЕВРАЗИЯ» | 1000 | 0.0 | 1000 | |||

| Общий итог | 34161629 | 31695780 | -7% | -2465849 | ||

Страховые компании, входящие в ТОП-4 в 2020 году, заняли 73% всего рынка медицинского страхования. Из них 2 страховые организации занимаются исключительно медицинским страхованием: Страховая компания «ИНТЕРТИЧ» и Страхования компания «SINOASIA».

Каждый страховщик, входящий в ТОП-4 рейтинга, имеет свою производственную инфраструктуру для оказания широкого спектра медицинских услуг по всей территории Республики Казахстан.

Финансовые результаты медицинского страхования

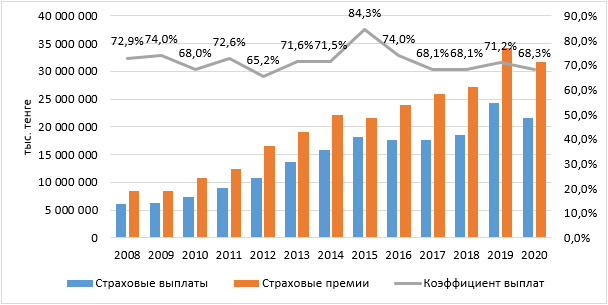

Добровольное медицинское страхование является высоко убыточным видом страхования. Так, минимальная сумма годового страхового возмещения составляет не менее 65% от общих годовых сборов страховой премии. Наихудший показатель для страховых компаний составил 84,3%. То есть значительная часть страховой премии направляется в лечебные организации для оказания медицинских услуг населению. Например, в 2020 году из 31,7 млрд. тенге собранных в виде премий 21,7 млрд. тенге было направлено на лечение застрахованных физических лиц. Всего же начиная с 2008 года страховые организации РК направили почти 198 млрд. тенге на лечение застрахованных на случай болезни граждан Казахстана.

Рис.4. Доля страхового возмещения от сборов страховщиков [9]

Таким образом на организацию страхового дела у страховщиков остается в среднем 28,5% от продаж. Более того, 4 страховые компании из 22 занимает более 75% всего рынка добровольного медицинского страхования. В ТОП-4 страховщиков по медицинскому страхованию в 2021 году вошли:

- Страховая компания «Халык» с долей рынка 35%;

- Страховая компания «Интертич» с долей рынка 21%;

- Страховая компания «Sinoasia» с долей рынка 11%;

- Страховая компания «Евразия» с долей рынка 10%.

Основные продажи для этих компаний осуществляют корпоративные клиенты, юридические лица из сектора добывающей и обрабатывающей отраслей экономики. Данные клиенты содержат большой штат наемных работников. Например, Национальная компания «Қазақстан Темір Жолы» является одним из крупных клиентов по медицинскому страхованию. В ней работает почти 45 тыс. штатных работников, а это 10% всех застрахованных физических лиц по добровольному медицинскому страхованию.

В целом надо отметить, что основной доход страховщиков все же формируют отечественные работодатели, решившие дополнительно обеспечить своих работников добровольным медицинским страхованием. Таким образом, добровольным медицинским страхованием покрыты чуть более 191 тыс. граждан Казахстана.

Рассмотрим результаты финансово-хозяйственной деятельности двух крупных страховых организаций по медицинскому страхованию.

Страхования компания «Интентич»

Компания, организованная в 1992 году, имеет лицензию на осуществление страховой и перестраховочной деятельности в секторе общего страхования выданную Национальным Банком Республики Казахстан.

В 2020 году (полный финансовый год) компания собрала 7,7 млрд. тенге страховых премий. Из них 7,17 млрд. тенге представлены добровольным медицинским страхованием. Кроме того, компания создает страховые резервы и в течение всего 2020 года урегулировала страховых случаев на сумму 6,66 млрд. тенге. Итого андеррайтинговый результат в 2020 году составил всего 538991 тыс. тенге, снизившись по сравнению с показателем 2019 года — 585246 тыс. тенге. С учетом общеадминистративных расходов компании, составивших более 595 млн. тенге, в 2020 году компания не получила прибыли от страховой деятельности [10].

Согласно квартальной финансовой отчетности Интертич, 2020 год страховщик закрыл с убытками в 364258 тыс. тенге. Однако, кроме страховой деятельности компания осуществляет инвестиционную деятельности, которая принесла прибыль в размере 845216 тыс. тенге. Всего прибыль страховщика до уплаты налогов составила 480958 тыс. тенге. Т.е. маржа прибыли от продаж составила -4,7%. В 2019 году, до пандемии, маржа прибыли от страховой деятельности составила 1,1% от продаж. Первое полугодие 2021 года страховщик также несет убытки от страховой деятельности, которая на 92% состоит из медицинского страхования.

Страхования компания «Sinoaisa»

Компания была организована в 2007 году. Согласно лицензии на осуществление страховой и перестраховочной деятельности в секторе общего страхования, выданной Национальным Банком Республики Казахстан, основной деятельностью Компании является медицинское страхование. В 2020 году (полный финансовый год) компания собрала 4 млрд. тенге страховых премий, из них 3.2 млрд. тенге представлены добровольным медицинским страхованием.

Согласно квартальной финансовой отчетности Sinoasia, в 2020 года компания получила незначительную прибыль в 13785 тыс. тенге. Однако, кроме страховой деятельности компания осуществляет инвестиционную деятельность, принесшую прибыль в размере 501810 тыс. тенге. Всего прибыль страховщика до уплаты налогов составила 515595 тыс. тенге. Т.е. маржа прибыли от продаж составила 0,3%, тогда как в 2019 году, до пандемии, маржа прибыли от страховой деятельности составила -5% от продаж [11]

Таким образом, проведенный анализ показал, что добровольное медицинское страхование является низко маржинальным направлением бизнеса (Табл.2).

Таблица 2. Динамика страховых премий и выплат, отношение страховых выплат к премиям, тыс. тенге

| Отчетный период | Страховые выплаты | Страховые премии | Коэффициент выплат |

| 2008 | 6 129 352 | 8 412 277 | 72.9% |

| 2009 | 6 253 998 | 8 451 938 | 74.0% |

| 2010 | 7 316 536 | 10 754 304 | 68.0% |

| 2011 | 9 001 196 | 12 402 728 | 72.6% |

| 2012 | 10 815 837 | 16 576 487 | 65.2% |

| 2013 | 13 713 053 | 19 153 279 | 71.6% |

| 2014 | 15 871 870 | 22 186 719 | 71.5% |

| 2015 | 18 113 631 | 21 498 287 | 84.3% |

| 2016 | 17 642 774 | 23 846 841 | 74.0% |

| 2017 | 17 678 215 | 25 949 716 | 68.1% |

| 2018 | 18 472 429 | 27 123 740 | 68.1% |

| 2019 | 24 315 163 | 34 161 629 | 71.2% |

| 2020 | 21 637 875 | 31 695 780 | 68.3% |

| Общий итог | 186 961 929 | 262 213 725 | 71% |

Основным источником доходов страховых компаний являются корпоративные клиенты, страхующие своих работников. При этом программа страхования может отличаться в зависимости от ранга сотрудника компании. К примеру руководящий состав предприятия может иметь более дорогое страховое покрытие, когда как для линейного персонала приобретается более бюджетное страховое покрытие.

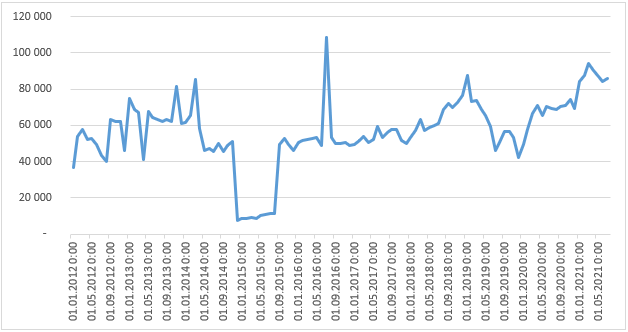

Кроме того, стоимость добровольного медицинского страхования имеет сильную зависимость от курса казахстанского тенге к иностранным валютам. Соответственно, с учетом нестабильности национальной валюты относительно других мировых валют, за последние 5 лет стоимость страхования 1 физического лица увеличилась на 68%, с 50 тыс. тенге в 2016 году до 85 тыс. тенге в 2021 году.

Рис.5. Средняя премия на застрахованного, тенге [12]

Заключение

В заключение надо отметить, что развитие системы здравоохранения в целом и обеспечение доступности медицинской помощи надлежащего качества для всех слоев населения, в частности, во многом зависит от рационального использования и формирования ресурсов отрасли. Несмотря на то, что ДМС и ОСМС представляют собой разные виды услуг, включая их содержание, наполнение и источники финансирования, в то же время их объединяет единство целей и задач, состоящих в улучшении здоровья населения, повышении качества и доступности медицинских услуг.

Несмотря на определенные вызовы и проблемы, следует отметить достаточно высокий потенциал рынка ДМС Казахстана. Для эффективного развития этой сферы в ближайшем будущем в силу ее специфики и социальной направленности требуется поддержка со стороны государства и Национального Банка.

Читайте также

Библиографический список

- Кошанов, А.К., Чуланова, З.К. Некоторые подходы к оценке состояния человеческого капитала (на примере Казахстана). // Вестник Московского университета. Серия 6. Экономика. 2021. №4. С.49–72.

- Кодекс РК «О здоровье народа и системе здравоохранения». Кодекс Республики Казахстан от 7 июля 2020 года № 360-VI ЗРК. [Электронный ресурс] Режим доступа: https://adilet.zan.kz/rus/docs/K2000000360 (дата обращения 1.09.2021)

- Назарчук, И.М. Страхование: учеб. пособие. Алматы: Издательство Nurpress, 2014. 158с.

- Закон Республики Казахстан «Об обязательном социальном медицинском страховании» от 29.08.2015 № 693, Закон Республики Казахстан от 16.11.2015 № 405-V «Об обязательном социальном медицинском страховании».

- Скамай, Л.Г. Страховое дело: учеб. пособие для вузов. М.: Инфра-М., 2010. 324с.

- Диденко, А. В. Особенности добровольного медицинского страхования, (ДМС)// Молодой ученый. 2018. №39. С. 69-71.

- Грищенко, Н.Б., Клевно, В.А., Мищенко, В.В. «Добровольное медицинское страхование. Основы современной практики». Издательство Алтайского государственного университета, 2001 г. 78с.

- Головина, А. В., Калуцкая, Н. А. Проблемы и современное состояниестрахового рынка, России // Молодой ученый. 2016. № 11. С. 660-664.

- Официальная статистика финансового рынка – сайт Национального Банка Республики Казахстан [Электронный ресурс] Режим доступа: https://nationalbank.kz/ (дата обращения 1.09.2021)

- Корпоративная информация страховых организаций – сайт страховой организации Interteach [Электронный ресурс] Режим доступа: https://www.interteach.kz/ (дата обращения 1.09.2021)

- Корпоративная информация страховых организаций – сайт страховой организации Sinoasia [Электронный ресурс] Режим доступа: https://sinoasia.kz/ (дата обращения 1.09.2021)

- Депозитарий финансовой отчетности организаций публичного интереса [Электронный ресурс] Режим доступа: https://opi.dfo.kz/p/(дата обращения 1.09.2021)

References

- Koshanov, A.K., Chulanova, Z.K. Some approaches to assessing the state of human capital (on the example of Kazakhstan) [Nekotoryye podkhody k otsenke sostoyaniya chelovecheskogo kapitala (na primere Kazakhstana).] // Bulletin of Moscow University. Series 6. Economy. 2021. No. 4. Pp. 49–72.

- Code of the Republic of Kazakhstan “On the health of the people and the health care system”. Code of the Republic of Kazakhstan dated 2020-07-07 No. 360-VI ЗРК. [Kodeks RK «O zdorov’ye naroda i sisteme zdravookhraneniya». Kodeks Respubliki Kazakhstan ot 7 iyulya 2020 goda № 360-VI ZRK.] Access mode: https://adilet.zan.kz/rus/docs/K2000000360 (access date 1.09.2021)

- Nazarchuk, I.M. Insurance: textbook. Allowance [Strakhovaniye: ucheb. posobiye]. Almaty: Nurpress Publishing House, 2014.158 p.

- The Law of the Republic of Kazakhstan “On compulsory social health insurance” [Ob obyazatel’nom sotsial’nom meditsinskom strakhovanii] dated 2015-08-29 No. 693, the Law of the Republic of Kazakhstan dated 2015-11-16 No. 405-V “On compulsory social health insurance”.

- Skamay, L.G. Insurance business: textbook. manual for universities [Strakhovoye delo: ucheb. posobiye dlya vuzov]. M .: Infra-M., 2010.324s.

- Didenko, A. V. Features of voluntary medical insurance, (VHI) [Osobennosti dobrovol’nogo meditsinskogo strakhovaniya, (DMS)]// Young scientist. 2018. No. 39. S. 69-71.

- Grishchenko, N.B., Klevno, V.A., Mishchenko, V.V. “Voluntary health insurance. Foundations of Modern Practice ” [«Dobrovol’noye meditsinskoye strakhovaniye. Osnovy sovremennoy praktiki»]. Altai State University Publishing House, 2001 78 p.

- Golovina, A. V., Kalutskaya, N. A. Problems and the current state of the insurance market in Russia [Problemy i sovremennoye sostoyaniyestrakhovogo rynka, Rossii]// Young scientist. 2016. No. 11. S. 660-664.

- Official statistics of the financial market – website of the National Bank of the Republic of Kazakhstan [Ofitsial’naya statistika finansovogo rynka – sayt Natsional’nogo Banka Respubliki Kazakhstan] Access mode: https://nationalbank.kz/ (date of access 1.09.2021)

- Corporate information of insurance organizations – the site of the insurance organization Interteach [Korporativnaya informatsiya strakhovykh organizatsiy – sayt strakhovoy organizatsii Interteach] Access mode: https://www.interteach.kz/ (date of access 1.09.2021)

- Corporate information of insurance organizations – the site of the insurance organization Sinoasia [Korporativnaya informatsiya strakhovykh organizatsiy – sayt strakhovoy organizatsii Sinoasia] Access mode: https://sinoasia.kz/ (date of access 1.09.2021)

- Depository of financial statements of public interest organizations [Depozitariy finansovoy otchetnosti organizatsiy publichnogo interesa] Access mode: https://opi.dfo.kz/p/ (date of appeal 1.09.2021)