Цифровой рубль

Цифровой рубль

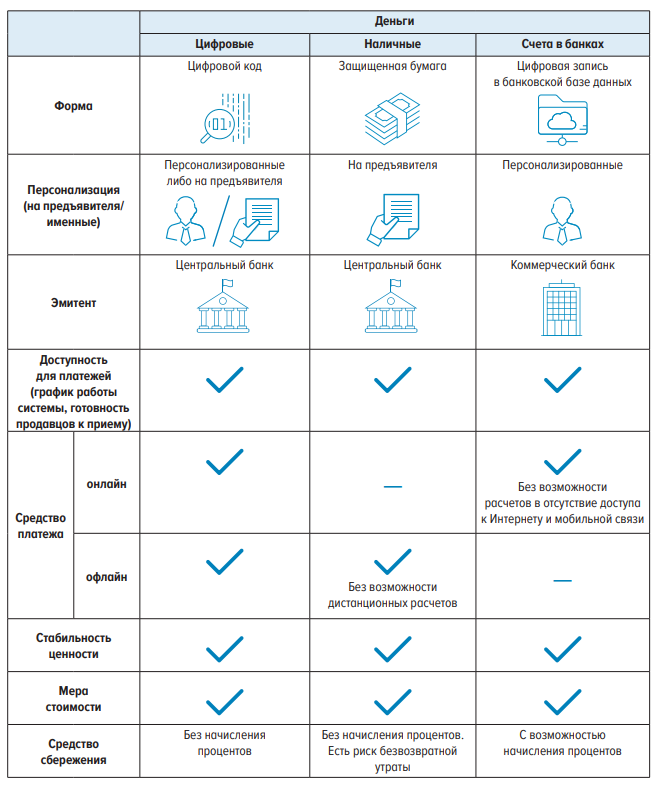

Цифровой рубль — цифровая валюта ЦВЦБ (CBDC), разрабатываемая Банком России (ЦБ РФ), третья форма российской национальной валюты в дополнение к уже существующим наличной и безналичной формам денег. Цифровой рубль будет эмитироваться Банком России в цифровом виде. Цифровой рубль сочетает в себе свойства наличных и безналичных рублей.

Цифровой рубль будет доступен всем субъектам экономики – гражданам, бизнесу, участникам финансового рынка и государству для осуществления платежей и расчетов. Он будет храниться на индивидуальных электронных кошельках, открытых непосредственно в платежной системе Банка России и являющихся его обязательствами. Цифровой рубль будет использоваться наряду с наличными и безналичными деньгами, выполняя все функции денег – средства обращения (платежа), меры стоимости и средства сбережения.

Все три формы российского рубля будут абсолютно равноценными – в том смысле, что как сейчас 1 рубль наличными эквивалентен 1 безналичному рублю, так и 1 цифровой рубль всегда будет эквивалентен каждому из них. При этом владельцы денег будут иметь возможность свободно переводить рубли из одной формы в другую.

Источник: ЦИФРОВОЙ РУБЛЬ. Доклад для общественных консультаций. — М., 2020.

Свойства цифрового рубля

Источник: ЦИФРОВОЙ РУБЛЬ. Доклад для общественных консультаций. — М., 2020.

Цифровой рубль должен иметь следующие свойства:

- простота использования, поддержка типовых платежных сценариев – например, таких как перевод получателю по номеру его мобильного телефона;

- высокая скорость выполнения операций; например, оплата цифровым рублем в торгово-сервисных предприятиях (ТСП) не должна занимать больше времени, чем платежными картами или через сервисы мгновенных платежей;

- надежность, успешное выполнение всех операций с вероятностью сбоя близкой к нулю;

- издержки плательщика при совершении операций с цифровым рублем должны быть не выше, чем при использовании платежных карт и других инструментов розничных платежей;

- повсеместность приема, как у наличных денег;

- безопасность хранения средств на электронном кошельке, уверенность потребителя в низком риске потери средств вследствие взлома или мошенничества, как в случае с платежными картами, защита прав держателей которых закреплена в законодательстве России и многих других стран;

- удобство и легкость конверсии цифрового рубля в наличные и средства на счетах в банках. При этом могут быть установлены те же условия (ограничения) по конверсии в цифровой рубль средств со счетов в коммерческих банках, что сейчас существуют для наличных (например, таких как заблаговременное предупреждение банка о снятии крупной суммы со счета или ограничение той суммы, которая может быть переведена в наличные в течение суток без такого предуведомления). Также необходимо обеспечить бесшовность переводов цифрового рубля с электронного кошелька онлайн на электронный кошелек офлайн и обратно. Привлекательности использованию цифрового рубля могут добавить сервисы платежной системы по переводам, где плательщик отправляет цифровые рубли, а получателю зачисляются безналичные рубли на счет в кредитной организации.

Будучи высокотехнологичным платежным инструментом, цифровой рубль также может предоставить новые возможности, в том числе:

- конфиденциальность информации о потребителе. Данные о транзакциях с цифровым рублем будут содержать более ограниченную информацию о назначении платежа и его получателе, чем существующие платежные системы, что снижает риски использования персональной информации о предпочтениях потребителя, например предприятиями ТСП для продвижения товаров и услуг, а также снижает риски разглашения конфиденциальной информации, например при кибератаках на ТСП. При этом данные о транзакциях будут доступны центральному банку и финансовым посредникам, осуществляющим функции ПОД/ФТ/ФРОМУ в интересах общества;

- бесшовная интеграция с цифровыми платформами. Свободная конвертация цифрового рубля в безналичные деньги и обратно (с учетом установленных ограничений) позволяет организовать проведение расчетов по сделкам с цифровыми финансовыми активами и обеспечить их бесшовное встраивание в общую систему безналичных платежей и переводов. Это будет способствовать разработке и внедрению инновационных продуктов и технологий со стороны бизнеса как в финансовом, так и в реальном секторе, удовлетворит спрос на осуществление «технологичных» расчетов при обороте цифровых прав и финансовых активов, а также реализации «умных контрактов»;

- круглосуточный доступ на единых условиях. В отличие от платежных карт и других инструментов безналичных платежей, которые предоставляются коммерческими организациями на устанавливаемых ими условиях, цифровой рубль как «общественное благо» будет предоставляться государством (центральным банком) на единых условиях и может быть доступен в режиме 24/7 на всей территории страны как в приложении банка (финансового посредника), предоставляющего пользователю доступ к электронному кошельку на платформе цифрового рубля, так и в иных приложениях, имеющих соединение с платформой цифрового рубля;

- возможность использования в офлайн-режиме. Для цифрового рубля должен быть предусмотрен офлайн-режим, в котором пользователь сможет совершать основные виды операций, такие как перевод средств другому пользователю или оплата покупки в магазине без доступа к сети Интернет. Для обеспечения возможности использования цифрового рубля в офлайн-режиме необходима разработка специальных технологий.

Цифровой рубль, обладающий всеми перечисленными свойствами, будет удовлетворять потребности граждан и предприятий в денежных расчетах, а также открывать новые возможности денежных расчетов с использованием цифровых технологий, таким образом способствуя развитию новой цифровой экономики.

Цифровой рубль для разных категорий пользователей

Цифровой рубль для граждан

Для граждан операции с цифровым рублем могут быть аналогичны использованию электронных кошельков или платежных приложений (pay-сервисов) и осуществляться через специальное приложение или с использованием существующих средств дистанционного банковского обслуживания (онлайн- или мобильные банки). Кроме того, как уже было отмечено, должны быть обеспечены возможности использования цифрового рубля в режиме офлайн, что позволит осуществлять расчеты независимо от наличия доступа к сети Интернет и мобильной связи.

Цифровой рубль для бизнеса

Чтобы клиенты смогли оплачивать товары, работы и услуги с использованием цифрового рубля, предприятия должны предоставить им такую возможность, как это происходит сейчас с оплатой платежными картами или с использованием сервисов мгновенных платежей. Проведение клиентских операций с цифровым рублем можно обеспечить в существующей у банков и торговых точек инфраструктуре.

В своей деятельности предприятия смогут использовать цифровой рубль в дополнение к системе существующих безналичных расчетов с государством, контрагентами, финансовыми организациями, работниками. При этом введение цифрового рубля предоставит предприятиям возможность автоматизировать контроль и проведение расчетов по заключенным хозяйственным договорам и сделкам на финансовых рынках с помощью смарт-контрактов – специальных приложений, содержащих условия проведения расчетов в виде цифрового кода, автоматически исполняемого в цифровой системе финансовых операций.

Цифровой рубль для государственных платежей

В дополнение к современным безналичным платежам государство сможет использовать цифровой рубль для проведения расчетов, приема платежей, а также осуществления перечислений в пользу граждан и бизнеса. При этом появится дополнительный потенциал для автоматизации и повышения эффективности платежей и расчетов с помощью использования смарт-контрактов, которыми могут оформляться государственные закупки.

Цифровой рубль расширяет для государства возможности контроля целевого расходования средств, в том числе получаемых экономическими субъектами для исполнения государственных контрактов.

Для контроля целевого использования средства в цифровом рубле могут быть помечены специальным признаком, указывающим на допустимые цели расходования этих средств. Применение цифрового рубля позволит государству автоматически отслеживать движение денежных средств, выделяемых в рамках государственных контрактов или иных бюджетных платежей, запретить их расходование на цели, не соответствующие их предназначению. Например, если государство выделило организации средства в цифровом рубле на социальные выплаты, их нельзя будет потратить на приобретение оргтехники. Администрирование таких ограничений может быть элементом платежной системы или доверено «умным контрактам».

Цифровой рубль для рынков капитала и финансовых инноваций

На рынках капитала цифровой рубль может быть использован как для расчетов за классические финансовые активы, например ценные бумаги, так и сможет способствовать использованию высокотехнологичных финансовых решений, основанных в том числе на технологии распределенных реестров, а также развитию конкуренции.

Цифровой рубль может оказать позитивное влияние на брокерское обслуживание граждан при расчетах по сделкам с ценными бумагами и производными финансовыми инструментами. На основе цифрового рубля сможет быть обеспечена на новом технологическом уровне сегрегация клиентских средств и перенос позиций участников от одного брокера к другому при наступлении различного рода риск-событий. Использование цифрового рубля с применением смарт-контрактов может оказать позитивное влияние на такие инструменты, как эскроу, аккредитивы, залоговые счета. Применение смарт-контрактов также будет способствовать снижению операционных ошибок и роли человеческого фактора при исполнении сделок.

Защита владельцев цифрового рубля

Использование цифрового рубля предполагает умение пользоваться платежными приложениями на мобильных устройствах, взаимодействие с банкоматами и иными автоматическими устройствами для расчетов, умение пользоваться носителями цифрового рубля в офлайн-режиме.

Система расчетов в цифровых рублях должна предусматривать многоуровневую систему защиты от несанкционированных (мошеннических) операций, включающую механизмы автоматического выявления таких операций, с целью их дополнительного изучения, подтверждения или приостановления, а также возможность установления лимитов на операции в цифровом рубле, в том числе настраиваемых потребителем самостоятельно. При реализации офлайн-режима цифрового рубля отдельное внимание следует уделить подтверждению платежеспособности цифровых рублей, предъявляемых к оплате в этом режиме.

Рекомендуемая литература

ЦИФРОВОЙ РУБЛЬ. Доклад для общественных консультаций. — М., 2020.

Материал подготовлен следующими структурными подразделениями Банка России: Департаментом безопасности Банка России, Департаментом денежно-кредитной политики, Департаментом информационной безопасности, Департаментом информационных технологий, Департаментом исследований и прогнозирования, Департаментом наличного денежного обращения, Департаментом национальной платежной системы, Департаментом обеспечения банковского надзора, Департаментом по связям с общественностью, Департаментом стратегического развития финансового рынка, Департаментом финансового мониторинга и валютного контроля, Департаментом финансовой стабильности, Департаментом финансовых технологий, Службой по защите прав потребителей и обеспечению доступности финансовых услуг, Юридическим департаментом.

Статьи в журнале по теме Цифровой рубль

Посмотреть еще в категории: Цифровое управление

- Цифровая экономика

- Электронное управление

- Интернет вещей

- Цифровая трансформация (Цифровизация )

- Информационные системы управления

- Искусственный интеллект в менеджменте

- Цифровизация услуг: возможности и вызовы в современном бизнесе

- Искусственный интеллект и машинное обучение в управлении организацией

- 10 лучших инструментов ИИ для маркетинга/продаж/менеджмента персонала (Декабрь 2024)

- Интеграция искусственного интеллекта и автоматизации в бизнес-процессы предприятий

- Искусственный интеллект в цифровом управлении: влияние на будущее технологий и бизнеса

- Как ИИ помогает в управлении рисками и финансовыми показателями организации?