Внутренний контроль в системе управления малым бизнесом

Internal control and audit in the management of the organization

Авторы

Аннотация

Предмет. Тема. В статье рассмотрены основные элементы внутреннего контроля, особенности управления малыми организациями, выявлены тенденции и перспективы внутреннего контроля в управлении субъектами малого бизнеса.

Цели/задачи. Цель написания статьи - проведение исследования используемых в настоящее время процедур внутреннего контроля на примере малых розничных организаций. Для достижения намеченной цели необходимо выполнить ряд задач - ознакомиться с теоретическими основами внутреннего контроля в управлении организацией; провести анализ внутреннего контроля в системе управления малым бизнесом.

Методология. В настоящей работе с помощью теоретических и статистических методов рассмотрены и проанализированы основные элементы внутреннего контроля, особенности управления малыми организациями, выявлены тенденции и перспективы внутреннего контроля в управлении малым бизнесом.

Выводы/значимость. Сделан вывод о том, что система внутреннего контроля является важнейшим инструментом управления организацией и обеспечения эффективности ее экономической деятельности, финансовой устойчивости, повышения инвестиционной привлекательности.

Ключевые слова

контроль, система внутреннего контроля (СВК), элементы СВК, малый бизнес, управление, управленческие решения.

Финансирование

Статья выполнена в рамках задания РЭУ имени Плеханова в части проведения НИР по теме «Внутренний контроль в системе управления малым бизнесом».

Рекомендуемая ссылка

Кривецкая Татьяна Петровна, Бутакова Анна Александровна, Ишаева Алина Рустемовна. Внутренний контроль в системе управления малым бизнесом // Современные технологии управления. ISSN 2226-9339. — №5 (65). Номер статьи: 6505. Дата публикации: 17.05.2016. Режим доступа: https://sovman.ru/article/6505/

Authors

Abstract

Importance Internal control is the main mechanism in the management decision-making. The article discusses different concepts of internal control in the management of the organization and examples of control.

Objectives The purpose of writing this article - the study of currently used procedures of internal control on the example of small retail organizations; in order to achieve the intended purpose it is necessary to perform a number of tasks - to get acquainted with the theoretical basis of internal control in the management of the organization, an analysis of internal control in small business management system

Methods Using theoretical and statistical methods in the present work, we examined the basic elements of internal control, management of small organizations, especially the tendencies and prospects of internal control in small business management.

Conclusions and Relevance We concluded that internal control system is an important tool for management of the organization and effectiveness of its economic activity, financial stability, improve the investment attractiveness.

Keywords

control, internal control system (ICS), ICS elements, small business, management, administrative decisions.

Project finance

Article executed within Plekhanov Russian University of Economics’s job in terms of research on the topic "Internal control in small business management system".

Suggested citation

Tat'yana P. Krivetskaya, Anna A. Butakova, Alina R. Ishaeva. Internal control and audit in the management of the organization // Modern Management Technology. ISSN 2226-9339. — №5 (65). Art. # 6505. Date issued: 17.05.2016. Available at: https://sovman.ru/article/6505/

Признательность: Авторы выражают глубокую признательность рецензентам за детальное рассмотрение рукописи и ценные замечания. Авторы выражают (глубокую) благодарность Кривецкой Татьяне Петровне за помощь и постоянный интерес к работе, а также за ценные советы и замечания.

В процессе управления менеджеры принимают определенные управленческие решения, влияющие на внутреннюю структуру организации и отношения с другими участниками на рынке.

Руководители сталкиваются с определенными рисками, принимая то или иное управленческое решение. Вместе с тем существуют проблемы, связанные с непродуктивным использованием ресурсов, мошенничеством, недостатком информации, которые необходимо решать.

Основная цель контроля – ориентация управленческого процесса на достижение целей, стоящих перед организацией при минимизации стоящих рисков.

Контроль имеет двойственный характер. Не смотря на то, что он является одним из звеньев менеджмента, и чередуется с другими этапами управления, руководитель, при принятии решения, использует контроль на каждом этапе, обеспечивая оптимальный уровень управления.

При осуществлении управления организацией нет ни одной стадии, которая не была бы связана с осуществлением контроля.

Под контролем понимается деятельность по установлению достоверности информации, поступившей из различных независимых источников и определению причин ее искажения путем сопоставления сведений об одном и том же событии или факте [1].

Понятие внутреннего контроля не ново, оно появилось еще в начале XVIII в. и со временем получило дальнейшее развитие. Как система контроля деятельности организации это понятие сформировалось к началу XX века в виде совокупности трех элементов — разделения полномочий, ротации персонала, использования и анализа учетных записей.

Многие организации не посвящают достаточно времени проведению внутреннего контроля, ограничиваясь только проведением обязательного аудита, инвентаризации или проверкой исполнения бюджетов. Однако невыполнение внутреннего контроля может привести к наличию неконтролируемой задолженности, судебным спорам с контрагентами и налоговыми органами, даже банкротству организации.

По нашему мнению, данные проблемы можно избежать, если внутри самих организаций будет создана эффективная система внутреннего контроля (СВК).

Система внутреннего контроля является важнейшим инструментом управления организацией и обеспечения эффективности ее экономической деятельности, финансовой устойчивости, повышения инвестиционной привлекательности [2].

Внутренний контроль — это непрерывный процесс, осуществляемый всеми сотрудниками и руководством на всех уровнях структурной иерархии и во всех направлениях деятельности, направленного на обеспечение условий для достижения целей деятельности, определяемых Законами и Кодексами РФ, законами субъекта РФ и уставом [3].

Внутренний контроль в организации осуществляется на основании: Законодательства, нормативных актов РФ, Устава организации, стратегии развития организации, ее организационной системы, использования информационных стандартов (РСБУ, МСФО).

При разработке правил внутреннего контроля организациям необходимо учитывать основные положения, которые закреплены в следующих федеральных законах и нормативных актах.

Одним из основных документов является Федеральный закон № 115-ФЗ от 07.08.2001 «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». В соответствии со ст. 2 настоящего ФЗ № 115-ФЗ, внутренний контроль — деятельность организаций, осуществляющих операции с денежными средствами или иным имуществом, по выявлению операций, подлежащих обязательному контролю, и иных операций с денежными средствами или иным имуществом, связанных с легализацией доходов.

Разработка правил внутреннего контроля – прямая обязанность сотрудников организации, установленная ст. 7 Федерального закона №115 от 07.08.2001 «О противодействии легализации доходов, полученных преступным путем, и финансированию терроризма».

В организации должны быть установлены порядок документального фиксирования информации; критерии выявления и признаки необычных сделок с учетом особенности деятельности; обеспечение конфиденциальности информации, ее хранение и использование; квалификационные требования к ответственному лицу, к подготовке и обучению кадров.

Они утверждены Постановлением Правительства РФ №667 от 30.06.2012 «Об утверждении требований к правилам внутреннего контроля, разрабатываемым организациями, осуществляющими операции с денежными средствами или иным имуществом, и признании утратившими силу некоторых актов Правительства РФ».

При разработке Положения о требованиях к подготовке и обучению кадров организаций, осуществляющих операции с денежными средствами или иным имуществом, в целях противодействия легализации доходов, полученных преступным путем, и финансированию терроризма следует руководствоваться приказом Росфинмониторинга от 03.08.2010 № 203.

Положение о требованиях к идентификации клиентов и выгодприобретателей, в том числе с учетом степени риска совершения клиентом операций в целях отмывания доходов, полученных преступным путем, и финансирования терроризма утверждено приказом Росфинмониторинга от 17.02.2011 № 59.

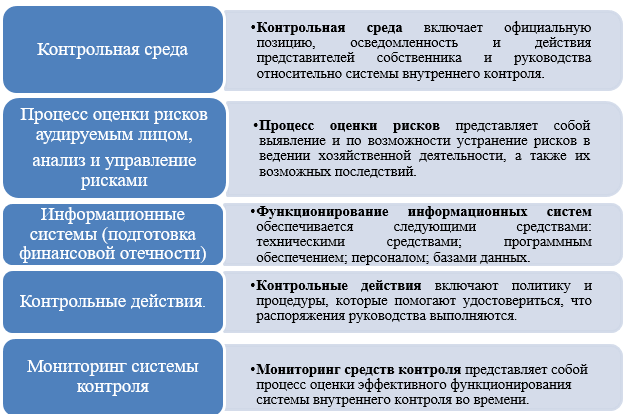

Элементы системы внутреннего контроля представлены в Федеральном стандарте № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой отчетности» (в редакции Постановлений Правительства РФ от 19.11.2008 N 863,от 27.01.2011 N 30). Они наглядно представлены на рисунке 1 (см.рисунок 1).

Рисунок 1 — Элементы системы внутреннего контроля (СВК)

По данным рисунка 1, концепция системы внутреннего контроля состоит из следующих важных элементов – контрольная среда, процесс оценки рисков, информационные системы, контрольные действия, мониторинг системы внутреннего контроля.

Важными функциями управления организацией являются: надзор за эффективностью системы внутреннего контроля и принятие мер в случае обнаружения недостатков этой системы. Внедрение системы внутреннего контроля (СВК) позволит обеспечить надежность финансовой информации, а также снизить риски принятия ошибочных решений.

Разработка контрольных процедур – достаточно трудоемкая работа, которая может потребовать от руководителей компании пересмотреть бизнес-процессы, изменить организационную структуру, а также права и обязанности сотрудников.

После того как руководитель или уполномоченное лицо оценил состояние системы внутреннего контроля, рассчитал аудиторский риск и осуществил планирование контроля, можно переходить к тестированию средств внутреннего контроля [4].

Федеральный закон № 308-ФЗ «О внесении изменений в Федеральный закон от 21 ноября 2011 года «О противодействии легализации доходов, полученных преступным путем, и финансированию терроризма» и в Кодекс Российской Федерации об административных правонарушениях», изменил порядок утверждения правил внутреннего контроля. Так, согласование правил внутреннего контроля организациями, осуществляющими операции с денежными средствами или иным имуществом, в сфере деятельности которых отсутствуют надзорные органы, с Росфинмониторингом не требуется.

Система внутреннего контроля в управлении малым бизнесом

В крупных организациях внутренним контролем бизнес-процессов занимаются специальные сотрудники и даже целые отделы. Но в малом и среднем бизнесе внутренний контроль пока не настолько распространен. Но этот вопрос становится особенно актуальным для организаций среднего и малого бизнеса.

Практика показывает, что внутренний контроль всегда должен быть в любой организации независимо от ее размеров, деятельности и организационно-правовой формы. Поэтому внутренний контроль становится актуальным не только для крупных и средних организаций, но и малого бизнеса. И это не зависимо от того, есть ли специальное подразделение данной службы или его нет.

Для России внутренний контроль малого предпринимательства необходим и актуален, как инструмент контроля всех направлений жизнедеятельности и функционирования хозяйствующего субъекта [2].

Следует отметить, что в соответствии с п. 3 ст. 7 Федерального Закона «О бухгалтерском учете» № 402-ФЗ (с изменениями на 16 ноября 2014 года) только руководители малых и средних предприятий могут вести внутренний контроль самостоятельно, без организации службы внутреннего контроля в штате.

В настоящее время в Федеральном законе № 402-ФЗ «О бухгалтерском учете» действует статья 19, касающаяся проведения внутреннего контроля, которое стало обязательным. Экономический субъект, бухгалтерская отчетность которого подлежит обязательному аудиту, обязан организовать, и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской отчетности (исключение — его руководитель принял обязанность ведения бухгалтерского учета на себя).

Министерство труда и социальной защиты РФ утвердило профессиональный стандарт «Бухгалтер» 22 декабря 2014 года, где среди трудовых функций бухгалтера значится и новая функция. Это организация и осуществление внутреннего контроля ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности экономического субъекта (п.3.2.3, профессиональный стандарт «Бухгалтер», Приказ Министерства труда и социальной защиты РФ N 1061н от 22.12.2014 «Об утверждении профессионального стандарта «Бухгалтер»).

Специфика организации системы внутреннего контроля в организации малого и бизнеса зависит от ее размера. Так, для торговой организации с годовым оборотом в 200–300 млн. руб. целесообразно нанимать специалистов, которые будут заниматься ревизией сделок и финансовых операций, анализом закупок, проверкой контрагентов и т.д.

В небольших фирмах большинство контрольных функций на себе приходится замыкать владельцу или руководителю, а для бухгалтерского или технического аудита привлекается аутсорсинговая организация.

Законом N 156-ФЗ от 29.06.2015 «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам развития малого и среднего предпринимательства в Российской Федерации» (в редакции от 29.12.2015) обновлены критерии для признания хозяйствующих субъектов малыми и средними предприятиями.

Так, начиная со 2 полугодия 2015 года, организации при определении условий их отнесения к категории субъектов малого предпринимательства могут воспользоваться изменениями, внесенными в статью 4 Закона от № 209-ФЗ 24.07.2007 «О развитии малого и среднего предпринимательства в РФ» (в редакции от 29.12.2015).

В соответствии с данной нормой таких условий три — доля участия в уставном капитале организации других лиц; средняя численность работников; размер выручки от продажи товаров (работ, услуг) (таблица 1).

Таблица 1. Малое предприятие: критерии (сравнительная оценка)

| Основные критерии | Было (2014 г.) | Стало (2015-2016 гг.) |

| Размер выручки от продажи товаров за год | Неболее 400 млн. р. | Не выше 800 млн. р. |

| Средняя численность сотрудников |

|

|

| Доля иностранных организаций в уставном капитале | Максимум 25% | Увеличилась до 49% |

Источник — статья 4 Закона от № 209-ФЗ 24.07.2007 «О развитии малого и среднего предпринимательства в РФ»

Признаться, в целом уровень развития малого предпринимательства в России, по сравнению с другими странами, невелик. Так, по официальным данным, к середине 2015 года доля малого и среднего бизнеса в ВВП в России составила –20-21%, в Чехии – 35%, в США – 62%, в Японии – 63%.

Важно отметить, что Росстат намерен провести в 2016 году сплошное федеральное статистическое наблюдение за деятельностью малого и среднего бизнеса. Участвовать в переписи обязаны будут все официально зарегистрированные предприниматели, вне зависимости от статуса. По текущим оценкам, в стране представлено порядка 16 тысяч средних предприятий, 2,8 млн. малых и 3,5 млн. индивидуальных предпринимателей. В апреле 2016 года Росстат будет располагать данными об экономической деятельности всех малых и средних предпринимателях [5].

По нашему мнению, положение малого бизнеса на сегодняшний момент не улучшается, а скорее ухудшается. За последние десятилетия нет динамичного развития малого бизнеса.

Анализ формирования розничной торговли в малом бизнесе

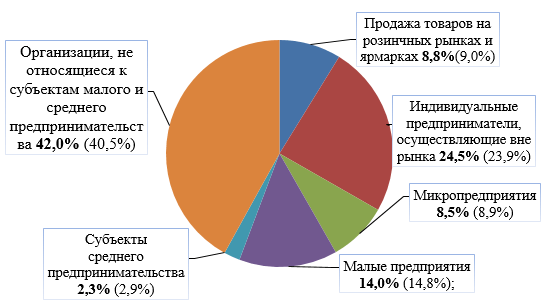

Проведем анализ формирования розничной торговли в малом бизнесе. По официальным данным, в среднем доля малых предприятий в розничной торговле составляет – 14%, субъектов среднего предпринимательства – 2,3%, микропредприятий – 8,5%(см. рисунок 2) [6].

Рисунок 2 – Сравнительная структура формирования оборота розничной торговли на начало 2015 г.(начало 2014 г.), %

Как видно, доля субъектов крупного бизнеса в розничной торговле – 42 %, оставшуюся часть составляют рынки и ярмарки — 8 %. Рост доли малого бизнеса в розничной торговле составляет не более 4% в год, в то время как в ситуации с крупными торговыми сетями этот показатель порой превышает 10% (см. рисунок 2) [6].

Анализ формирования розничной торговли показывает, что доля предприятий, не относящихся к субъектам малого и среднего предпринимательства, занимает доминирующее положение. Заметим, чаще всего малые организации либо с неохотой, либо и вовсе не занимаются розничной торговлей. Прежде всего, всему виной крупные сети, которые вытесняют малые организации из розничной торговой среды.

По мнению представителей Торгово-промышленной палаты РФ, доля малого бизнеса в розничной торговле будет продолжать снижаться. Высокие налоги, всевозрастающая арендная плата за помещение и оборудование, отсутствие фондового рискового капитала – все это затрудняет продолжение эффективной деятельности.

Более того, за последнее время были приняты нормативно-правовые акты, направленные на увеличение нагрузки на малый бизнес, вводятся новые административные барьеры. Это только усугубляет положение малого бизнеса, особенно в кризис.

Росстат сообщил о падении розничной торговли в 2015 году на 10 процентов. Если первое полугодие 2014 завершилось пусть небольшим (около 1-3%), но все, же ростом к прошлому году. Оборот розничной торговли в РФ в 2015 году в сопоставимых ценах снизился по сравнению с 2014 годом на 10 процентов — до 27,6 триллиона рублей. Об этом сообщает Росстат на своем сайте [6].

Отметим, по сравнению с прошлыми отчетными периодами, доля малого бизнеса в розничной торговле к сожалению постоянно сокращается. При этом ранее отмечалось, что именно самое занятое население демонстрирует максимальный рост занятых в розничной сфере предприятий.

Проблемы развития малого бизнеса

Развитие российского малого бизнеса в 2016 году является частью демонополизации всех структур экономики страны.

Экономические предпосылки деятельности внутреннего контроля в субъектах малого бизнеса обуславливаются сегодня общим состоянием страны в целом. В настоящее время в условиях кризиса существует много негативных факторов, оказывающих влияние на деятельность малых предприятий, таких как — нестабильность законодательства, финансовые кризисы, необоснованно завышенные налоговые ставки, запутанные отчеты.

Поэтому, в условиях нестабильности рынка, при управлении предприятием необходимо уделить достаточно внимания вопросам организации внутреннего контроля малой организации. Необходим контроль законности и целесообразности совершения фактов хозяйственной жизни и правильности отражения их в учете.

По нашему мнению, одними из главных причин спада малого бизнеса являются — непростая финансовая, экономическая ситуация в стране, спад производства во многих отраслях. Следует отметить, недостаточный уровень реальной государственной поддержки сферы малого бизнеса и кризисная ситуация в России ощутимо влияют на степень покупательской способности населения.

Главная причина сокращения числа субъектов малого бизнеса – низкий уровень финансовой обеспеченности большинства малых предприятий вследствие трудностей с первоначальным накоплением капитала, невозможность получения кредитов на приемлемых условиях, неэффективность налоговой системы. Так же одной из причин спада малого бизнеса является излишний контроль за деятельностью малых организаций.

Отметим, по официальным данным, в России проводится более 2 млн. проверок бизнеса ежегодно. По оценкам экспертов, издержки предпринимателей, связанные с излишними контрольно-надзорными мероприятиями, составляют от 1,5 до 7,5% ВВП [6].

Если сократить количество проверок, то экономика может вырасти и объем ВВП на 2%. В связи с этим в правительстве совместно с экспертами завершают работу над «дорожной картой» в этой сфере.

Так, глава Минэкономразвития Алексей Улюкаев сообщил, что контроль и надзор в ближайшее время должны стать «консультирующими». По его мнению, ошибки происходят вследствие того, что необходимы дополнительные ресурсы при приятии управленческих решений руководителем. Мы считаем, данную помощь могут осуществлять службы внутреннего контроля [7].

В связи с этим в практической деятельности службы внутреннего контроля (СВК), помимо плана проведения проверок, должен быть и план мероприятий по осуществлению последующего контроля, включающий, в том числе, повторные плановые и внеплановые проверки. На основании отчета необходимо разрабатывать график мероприятий по устранению выявленных недостатков и нарушений, назначаются сроки и ответственные лица. Проверка соблюдения данного графика также должна возлагаться на службу внутреннего контроля организации.

Выводы

Мы приходим к следующим выводам.

Нынешние условия ведения бизнеса требуют максимально эффективного использования имеющихся у организации ресурсов. Поэтому руководителю также необходимо уделять время и ведению системы внутреннего контроля. Служба внутреннего контроля может стать одним из наиболее важных механизмов повышения эффективности деятельности организации.

По информации Минфина России № ПЗ-10/2012, ограничения на порядок, способы процедуры осуществления внутреннего контроля Законодательством Российской Федерации о бухгалтерском учете не установлены. Также отсутствуют ограничения в проведении аудита. Поэтому организация может совместить данные мероприятия и проводить только внутренний контроль, а может проводить и мероприятия внутреннего контроля и внутреннего аудита [8].

Руководители малых розничных организаций могут проводить выборочный контроль торговых и финансовых операций. Это позволяет им быть в курсе текущей деятельности и иметь возможность вовремя среагировать на надвигающиеся угрозы.

Но порой, у руководителя нет возможности получить, и оценить информацию для принятия оперативных управленческих решений в условиях быстрых изменений конкурентной среды, росте деловой активности организаций, увеличении сложности процессов менеджмента. Возможно, будет целесообразным, если в организации появится штатная единица, отвечающая за систему внутреннего контроля.

В зависимости от объемов и назначения организации функции внутреннего контроля также могут возлагаться и на аутсорсинговые организации, для обеспечения эффективности внутреннего контроля.Это позволит ускорить процесс принятия управленческих решений, снизит риски и предварительно подготовит организацию к проверкам.

Ведение системы контроля внутри организации также влияет и на объем аудиторской выборки, количество дополнительных аудиторских процедур и в конечном итоге на сроки выдачи аудиторского заключения и даже на саму формулировку аудиторского заключения.

По нашему мнению, в организациях малого бизнеса нет специальной службы внутреннего контроля, так как услуга достаточно дорогая. Однако, даже незначительные ошибки бухгалтера могут испортить репутацию и отношения с налоговыми органами, кредиторами и другими партнерами.

Если в организации будет штатная единица, отвечающая за систему внутреннего контроля, это позволит ускорить процесс принятия управленческих решений, снизит риски, подготовит организацию к внешним аудиторским проверкам, выявит слабые места в бухгалтерском и налоговом учете организации.

Читайте также

Библиографический список

- Трофимова Л.Б. Аудит: теория и практика. Учебник для бакалавров: [учеб.пособие для студ.] / [сост. Трофимова Л.Б., отв. Ред., Н.А. Казакова]. — ООО Издательство «Юрайт». Гриф «Допущено УМО». Москва: 2015 [c.385].

- Иванов О.Б. Построение риск-ориентированной системы внутреннего контроля и аудита в крупной корпорации (на примере ОАО «Российские железные дороги») [сб. науч. и метод.тр.] / [сост. О.Б. Иванов] // Вестник Российского экономического университета имени Г. В. Плеханова. № 6. – [С. 30].

- Петров А.Н. Особенности внутреннего контроля расходов некоммерческих организаций при совершении операций лизинга. Журнал «Лизинг» № 11, 2014 г. / [Петров А.Н.] / [Электронный ресурс]. [URL: http://doc2all.ru/article/23042015_198391_petrov] (обращение – 03.03.2016).

- Кривецкая Т.П. Международные финансовые стандарты: методика проведения аудита отчетности / [Кривецкая Т.П., Плотников К.С.] — Москва, Изд-во Вестник «АКСОР» №2- 2012 (22). [56 c.].

- Смольякова Т. Штрафы бизнесу за отклонение от переписки. Росстат// Российская газета // Столичный выпуск №6805 (234) [Электронный ресурс]. URL: http://rg.ru/2015/10/16/rosstat.html/ (обращение — 01.03.2016)

- Казаков И. Розничная торговля в 2015г. // журнал «Актуальная бухгалтерия» — 2015 [Электронный ресурс]. URL: https://roznitsa.pro (датаобращения: 25.02.2016)

- Жандарова И. Для бизнеса введут комплексные проверки раз в три года / Российская газета — Федеральный выпуск №6893 (25) [Электронный ресурс]. URL: http://rg.ru/2016/02/07/dlia-biznesa-vvedut-kompleksnye-proverki-raz-v-tri-goda.html (дата обращения: 04.03.2016).

- Е.В. Шестакова. Бухгалтерская отчетность для «упрощенцев» [практикум] / [отв. Ред., сост. Е.В. Шестакова.] – Ростов н/Д: Феникс, 2014.- [156с.].

References

- Trofimova L.B. Audit: teoriya i praktika. Uchebnik dlya bakalavrov: ucheb.posobie dlya stud. = Audit: Theory and Practice, Textbook for undergraduate: Textbooks for students / [sost. [compliers] Trofimova L.B., otv. Red., N.A. Kazakova]. – OOO Izdatel’stvo [Publishing House] «Yurait». Grif «Dopushcheno UMO» [Approved UMO]. Moskva [Moscow]: 2015 [c.385].

- Ivanov O.B. Postroenie risk-orientirovannoi sistemy vnutrennego kontrolya i audita v krupnoi korporatsii (na primere OAO “Rossiiskie zheleznye dorogi”) / sb. nauch. i metod.tr. / [Risk-oriented internal control and audit in a large corporation (on an example of Open Society “Russian railways”) / collection of scientific and methodological requirements] / sost. [compliers] O.B. Ivanov // Vestnik Rossiiskogo ekonomicheskogo universiteta imeni G. V. Plekhanova. 2015. № 6. – [S.[P.] 30].

- Petrov A.N. Osobennosti vnutrennego kontrolya raskhodov nekommercheskikh organizatsii pri sovershenii operatsii lizinga. [Features of the internal control nonprofits costs while making leasing operations] Zhurnal «Lizing» = Journal «Leasing» l№ 11, 2014 g. / [Petrov A.N.] / [Elektronnyi resurs [electronic resource]. [URL: http://doc2all.ru/article/23042015_198391_petrov].

- Krivetskaya T.P. Mezhdunarodnye finansovye standarty: metodika provedeniya audita otchetnosti [International financial standards: Methodology for reporting audit] / Krivetskaya T.P., Plotnikov K.S. – Moskva [Moscow], Izd-vo Vestnik «AKSOR» = Publishing house Vestnik «AKSOR» №2- 2012 (22). [56 s.[p.]].

- Smol’yakova T. Shtrafy biznesu za otklonenie ot perepiski. [Rosstat Fines for deviation from business correspondence. Rosstat] // Rossiiskaya gazeta // Stolichnyi vypusk №6805 (234) [Elektronnyi resurs] = Russian newspaper, Capital release №6805 (234) [electronic resource]. URL: http://rg.ru/2015/10/16/rosstat.html/ (obrashchenie – 01.03.2016)

- Kazakov I. Roznichnaya torgovlya v 2015g. [Trade in 2015]// zhurnal «Aktual’naya bukhgalteriya» – 2015 [Elektronnyi resurs] = Journal “Current Accounts” – 2015 [Electronic resource]].. URL: https://roznitsa.pro (dataobrashcheniya: 25.02.2016)

- Zhandarova I.Dlya biznesa vvedut kompleksnye proverki raz v tri goda [For business will introduce comprehensive inspections every three years] / Rossiiskaya gazeta – Federal’nyi vypusk №6893 (25) [Elektronnyi resurs] = Rossiyskaya Gazeta – Federal release №6893 (25) [electronic resource]. URL: http://rg.ru/2016/02/07/dlia-biznesa-vvedut-kompleksnye-proverki-raz-v-tri-goda.html (data obrashcheniya: 04.03.2016).

- E.V. Shestakova. Bukhgalterskaya otchetnost’ dlya «uproshchentsev» [praktikum] = The accounting reporting for the “simplified tax system” [workshop] / [otv. Red., sost. E.V. Shestakova.] – Rostov n/D: Feniks, 2014.- [156s.[p.]].