Анализ использования финансовой аренды в долгосрочном финансировании инвестиций металлургических предприятий

Analysis of the use of finance leases in long-term financing of investments of metallurgical enterprises

Авторы

Аннотация

Введение. В статье рассматривается финансовая аренда (лизинг) как источник финансирования инвестиций на предприятиях черной металлургии в Рос¬сии. Также приводится сравнительный анализ лизинга и банковского кредитования, рассматриваются преимущества финансовой аренды для лизингополучателя, особенности практического использования лизинга металлургическими предприятиями.

Цель. Определение места отношений финансовой аренды (лизинга) в финансировании долгосрочных инвестиций для российских предприятий черной металлургии.

Методы. Теоретический анализ, обобщение научной и юридической литературы, изучение средств массовой информации, а также сравнительный анализ полученных данных.

Результаты. Было выявлено преобладание финансовой аренды над оперативным лизингом. Также были сформулированы преимущества лизинга по сравнению с другими способами приобретения оборудования. Кроме того, проведен сравнительный анализ объема лизинговых сделок и рынка облигационных займов – первый значительно уступает рынку облигаций.

Лизинговые проекты неоднородны, иногда им присущи повышенные риски – за эти риски лизингополучателям приходится платить повышенную цену. Как правило, стоимость лизингового финансирования обходится дороже по сравнению со стоимостью финансирования посредством банковского кредита. Потому лизинг как форма привлечения капитала не получил широкого распространения среди предприятий черной металлургии.

Заключение. Проведенное исследование показало, что для металлургических предприятий финансовый лизинг стал возможностью обновить средства производства и повысить эффективность финансово-хозяйственной деятельности за счет современных видов оборудования и прочих предметов лизинга.

По объему привлекаемого финансирования рынок лизинга близок к объему банковского кредитования, но значительно уступает рынку облигаций.

Меры государственной поддержки на продвижение лизинга направляются в менее рентабельные отрасли. Таким образом, для металлургических предприятий, как вполне рентабельных, нет отдельных льгот и специальной поддержки для стимулирования лизинга.

Ключевые слова

лизинг, финансовая аренда, черная металлургия, инвестиции, банковский кредит

Рекомендуемая ссылка

Степанова Екатерина Юрьевна. Анализ использования финансовой аренды в долгосрочном финансировании инвестиций металлургических предприятий // Современные технологии управления. ISSN 2226-9339. — №4 (104). Номер статьи: 10407. Дата публикации: 02.12.2023. Режим доступа: https://sovman.ru/article/10407/

Authors

Abstract

Introduction. The article considers financial lease (leasing) as a source of investment financing at ferrous metallurgy enterprises in Russia. A comparative analysis of leasing and bank lending is also given, the advantages of financial leasing for the lessee are considered, the features of the practical use of leasing by metallurgical enterprises.

Purpose. Determining the place of financial lease (leasing) relations in the financing of long-term investments for Russian ferrous metallurgy enterprises.

Methods. Theoretical analysis, generalization of scientific and legal literature, study of mass media, as well as comparative analysis of the data obtained.

Results. The predominance of financial leases over operational leasing was revealed. The advantages of leasing in comparison with other methods of purchasing equipment were also formulated. In addition, a comparative analysis of the volume of leasing transactions and the bond market was carried out – the former is significantly inferior to the bond market.

Leasing projects are heterogeneous, sometimes they are characterized by increased risks – lessees have to pay an increased price for these risks. As a rule, the cost of leasing financing is more expensive compared to the cost of financing through a bank loan. Therefore, leasing as a form of capital raising has not become widespread among ferrous metallurgy enterprises.

Conclusion. The conducted research has shown that for metallurgical enterprises, financial leasing has become an opportunity to upgrade the means of production and increase the efficiency of financial and economic activities due to modern types of equipment and other leasing items.

In terms of the volume of attracted financing, the leasing market is close to the volume of bank lending, but significantly inferior to the bond market.

Measures of state support for the promotion of leasing are directed to less profitable industries. Thus, for metallurgical enterprises, as quite profitable, there are no separate benefits and special support to stimulate leasing.

Keywords

lease, finance lease, ferrous metallurgy, investment, bank loan

Suggested citation

Stepanova Ekaterina Yurievna. Analysis of the use of finance leases in long-term financing of investments of metallurgical enterprises // Modern Management Technology. ISSN 2226-9339. — №4 (104). Art. # 10407. Date issued: 02.12.2023. Available at: https://sovman.ru/article/10407/

Введение

В начале 2000-х гг. крупные металлургические предприятия приступили к введению современных технологий на своих производствах. Однако, любую новую технологию необходимо оптимизировать в соответствии с конкретными условиями. Особенностью технологического развития в настоящее время стало усиление роли внешних источников обеспечения технологией. Это связано, прежде всего, с желанием сократить собственные затраты на НИОКР – полагаясь только на свои разработки, предприятие может отставать от конкурентов, а также рост дублирования разработок предприятия не обеспечивает ему технологического ноу-хау и связанных с этим преимуществ [1, С. 224–225].

В последнее время значительно сократился срок морального и физического износа оборудования. Из-за растущей конкуренции производителям приходится заменять морально устаревшие фонды на новые, отличающиеся более высоким уровнем технико-экономических показателей. Но, в связи с технологическим развитием, стоимость машин и оборудования увеличивается. Поэтому обновление основных фондов предприятия зависит от наличия свободного капитала и требует постоянного привлечения финансовых ресурсов [1, С. 231].

Исходя из опыта зарубежных стран, где используется множество гибких инструментов по привлечению капитала, в финансировании реального сектора экономики широкое распространение получил лизинг [1, С. 226].

Актуальность исследования увеличилась в связи с усилением санкционного давления в отношении российской промышленности. Особенно важным для металлургических предприятий стало определение доступных источников финансирования долгосрочных инвестиций. Эта проблема требует подробного рассмотрения.

Проблема исследования в данной работе, посвящённой теме «Анализ использования финансовой аренды в долгосрочном финансировании инвестиций металлургических предприятий», заключается в том, что в сложившихся в настоящее время условиях недостаточное внимание уделяется такому источнику финансирования инвестиций в основной капитал как финансовый лизинг, что определяет значимость его реализации для предприятий черной металлургии, с учетом влияния внешних и внутренних факторов.

Существует много точек зрения относительно истории возникновения лизинга. Из них можно выделить два основных подхода. Одни считают, что лизинг имеет довольно древнюю историю возникновения, другие – что лизинг появился лишь в конце XIX в. Однако именно в последние десятилетия XX в. появились принципиально новые виды аренды, стимулирующие инвестиционную деятельность [2, С. 6].

С учетом законодательных и нормативно-правовых актов той или иной страны заключаются и разнообразные договоры лизинга. Например, в Германии лизингом называют долгосрочную аренду, при которой лизингополучатель принимает на себя ответственность за сохранение предмета лизинга и выплату всех налогов и страховых платежей. Во Франции лизинг – это сдача в пользование и владение недвижимого и производственного движимого имущества на срок, сопоставимый со временем амортизации этого имущества. В Англии лизинг отождествляется со сдачей оборудования напрокат. В США лизингом считают, как правило, предоставление в пользование машин и оборудования при различных вариантах взаимных обязательств между лиссором и рентером и различных сроках договора [3, С. 459–460].

В 1982 г. в США Законом о налогообложении был введен термин «финансовый лизинг», т.е. сделка, при которой рентеру (арендатор) передается в пользование оборудование на полный срок или большую часть жизненного цикла имущества; рентер несет ответственность за техническое обслуживание, уплату налогов и страхование оборудования; совокупные платежи, получаемые лиссором (арендодатель), полностью покрывают первоначальную стоимость оборудования и обеспечивают доход на инвестированный капитал. В настоящее время в США не менее половины кредитов на развитие материально-технической базы компаний осуществляется посредством лизинговой деятельности [4, С. 14; 5, С. 199].

В Сеульской конвенции об учреждении Многостороннего агентства по гарантиям инвестиций (МАГИ) 1985 г. в качестве прямых капиталовложений называются новые формы инвестиций, среди которых упоминается и о лизинге. Таким образом лизинг можно охарактеризовать и как способ финансирования долгосрочных инвестиций – во многих странах мира лизинговая деятельность имеет инвестиционную направленность. Тем не менее, в зависимости от страны, существуют различия в трактовке сущности лизинга и условиях, обеспечивающих его развитие [6, С. 222; 2, С. 10].

Результаты исследований

Цель данной статьи состоит в том, чтобы показать значение отношений финансовой аренды для российских предприятий черной металлургии, которые могут складываться в отечественной экономике в настоящее время.

В качестве методов исследования были использованы теоретический анализ, обобщение научной и юридической литературы, изучение средств массовой информации, а также сравнительный анализ полученных данных.

В соответствии с российским законодательством под финансовой арендой (лизингом) понимается совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга [7, ст. 2].

А именно, лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и передать лизингополучателю это имущество во временное владение и пользование. Таким образом, в Федеральном законе «О финансовой аренде (лизинге)» лизинговая деятельность рассматривается как вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг. Согласно законодательству, финансовая аренда представляет собой инвестиции в основные средства с участием лизинговой компании (лизингового отдела коммерческого банка) [7, cт. 2].

При этом лизингодатель имеет право предоставить в финансовую аренду только имущество, принадлежащее ему по праву собственности, поэтому заключению лизингового договора предшествует заключение договора купли-продажи – лизингодатель приобретает определенное имущество у заранее выбранного поставщика, а после предоставляет его лизингополучателю в финансовую аренду.

Лизингодатель приобретает имущество за счет собственных и, в большей степени, заемных средств. Однако возврат привлеченных финансовых ресурсов – уплата основной суммы долга и процентов по нему, комиссионное вознаграждение, включаются в периодические лизинговые платежи, а потому становятся бременем лизингополучателя. Последний напрямую пополняет свои основные средства – сделку финансирует лизингодатель [6, С. 221].

Собственником предмета договора финансовой аренды остается лизингодатель, лизингодатель получает имущество во временное пользование. Субаренда предмета лизинга также должна согласовываться с лизингодателем. В конце срока договора финансовой аренды лизингополучатель может приобрести предмет договора по остаточной стоимости (или по согласованной цене), либо продлить договор лизинга, либо вернуть имущество лизингодателю.

С экономической точки зрения у финансовой аренды есть большое сходство с кредитом на покупку каких-либо средств производства: лизингополучатель получает немедленный приток денежных средств, так как избавлен от необходимости оплачивать полученные активы. Но он берет на себя обязательство в дальнейшем осуществлять платежи, предусмотренные лизинговым договором. Аналогично можно было взять кредит в размере стоимости активов, приняв обязательство вернуть основную сумму долга с процентами. Таким образом, денежные потоки по лизингу и по кредиту похожи. В обоих случаях предприятие сегодня получает в свое распоряжение необходимый актив/средства на его приобретение, а рассчитывается за них позже. Такое сходство характерно только для финансового лизинга, а другой вид лизинга – оперативный – больше схож с классической арендой оборудования. Учитывая высокую стоимость оборудования для металлургических предприятий, а также транспортных средств для перевозки продукции, неудивительно, что финансовый лизинг длительное время используется предприятиями черной металлургии [6, С. 222; 8, С.678].

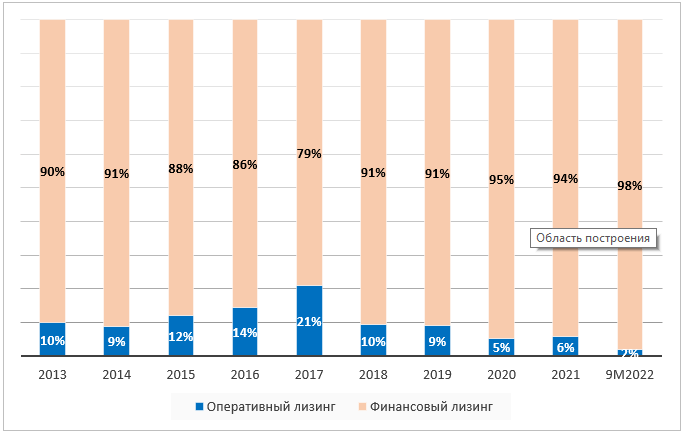

В общем по России доля финансового лизинга всегда превышала оперативный лизинг – своего максимума в 21% оперативный лизинг достиг в 2017 г., а к концу 2022 г. его доля снизилась до 2% (Рис. 1) [9].

Доля финансового лизинга, более подходящего для инвестиций в основной капитал, за последние четыре года значительно увеличилась. Однако, этот рост связан не только с заключением лизинговых договоров на новое оборудование, расширение производства и т.п. В сегмент финансового лизинга на рисунке 1 входит также возвратный лизинг, к которому предприятия зачастую прибегают в кризисные периоды [10].

Рис. 1. Соотношение оперативного и финансового лизинга (в %)

Источник: составлено автором на основании данных [9; 10; 11]

При сравнении с другими способами приобретения оборудования лизинг имеет ряд существенных преимуществ:

- активы приобретаются и передаются лизингополучателю, что удобнее для металлургического предприятия, поскольку банковский кредит может не покрывать всей стоимости приобретаемых активов, оставшуюся часть необходимо будет выплачивать из собственных средств; [5, С. 200]

- лизинг дает возможность расширить производство и наладить обслуживание оборудования без крупных единовременных затрат и необходимости привлечения заемных средств; [2, С. 8]

- в классическом финансовом лизинге срок договора совпадает со сроком списания стоимости арендованного имущества на амортизационные отчисления, поэтому по окончании договора лизингополучатель может приобрести предмет лизинга по остаточной стоимости, которая должна быть значительно ниже его реальной цены, если предмет аренды к концу срок договора оказывается полностью амортизированным, то лизингополучатель после его приобретения освобождается от выплат по налогу на имущество; [5, С. 201]

- смягчается проблема ограниченности ликвидных средств, затраты на приобретение оборудования равномерно распределяются на весь срок действия договора, высвобождаются средства для вложения в другие виды активов;

- не привлекается заемный капитал и в балансе предприятия поддерживается оптимальное соотношение собственного и заемного капиталов – что является одним из важнейших пунктов для предприятий черной металлургии, поскольку они постоянно используют в своей деятельности заемный капитал;

- лизинговая схема предполагает более гибкие условия, чем кредитный договор –платежи производятся после установки, наладки и пуска оборудования в эксплуатацию;

- лизинговые соглашения могут предусматривать обязательства лизингодателя провести ремонт и технологическое обслуживание оборудования – это особенно важно при лизинге сложного оборудования, каковым является оборудование для металлургических предприятий; [2, С. 8]

- лизингополучатель имеет большие возможности координировать затраты на финансирование инвестиционных вложений и поступления от реализации выпускаемой продукции, чем это имеет место, например, при купле-продаже оборудования, ускоренная амортизация позволяет спрогнозировать соотношение доходов и расходов, не допустить резких колебаний финансового результата;

- приобретение оборудования по лизингу позволяет предприятиям существенно уменьшить налогооблагаемую базу путем оптимизации налоговых отчислений, иногда это может происходить за счет экономии налога на имущество – в регионах могут быть предусмотрены налоговые льготы для предприятий, осуществляющих инвестиции в основные средства [2, С. 9].

По своей юридической форме лизинговая сделка является своеобразным видом долгосрочной аренды инвестиционных ценностей. При финансовом лизинге (иногда его называют лизингом с полной амортизацией) право выбора имущества (объекта) договора, а также производителя (продавца) принадлежит лизингополучателю. В договоре может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем. Во всех случаях лизингодатель при приобретении имущества обязан предупредить производителя (продавца) о том, что имущество приобретается для передачи его в лизинг [6, С. 222].

Предметом договора финансового лизинга в России может быть, как движимое, так и недвижимое имущество. Нельзя заключать договор лизинга в отношении земельных участков и других природных объектов, а также имущества, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения, кроме продукции военного назначения [7, ст. 3; 4, С. 15].

Отличительные особенности использования кредитного и лизингового механизмов инвестирования приведены в таблице 1 [4, С. 41].

На сегодняшний день финансовый лизинг является одним из инструментов, которые позволяют осуществлять крупные капитальные вложения в развитие материально-технической базы любого производства [2, С. 8].

Таблица 2. Отличительные особенности использования кредитных и лизинговых механизмов

| Характеристики | Кредит | Лизинг |

| Направление расходования | Любой вид предпринимательской деятельности | Активизация производственной деятельности, развитие и модернизация производственных мощностей |

| Участники | Коммерческий банк, предприятие-заемщик, гаранты, поручители | Лизингодатель (лизинговая компания), лизингополучатель (предприятие), поставщик имущества, коммерческий банк, страховая компания |

| Предмет договора | Денежные средства | Движимое и недвижимое имущество |

| Величина гарантии возврата | Требуется гарантия в размере полной суммы кредита и процентов за его использование | Размер гарантии снижается на стоимость передаваемого в лизинг имущества |

| Платежи | Платежи по кредиту покрываются за счет полученных предприятием доходов, на которые начисляются все предусмотренные налоги | Лизинговые платежи (включаются в себестоимость продукции) снижают налогооблагаемую базу и стимулируют развитие производства |

| Контроль за целевым использованием средств | Затруднен | Гарантирован |

Источник: составлено автором на основании данных [4, С. 42]

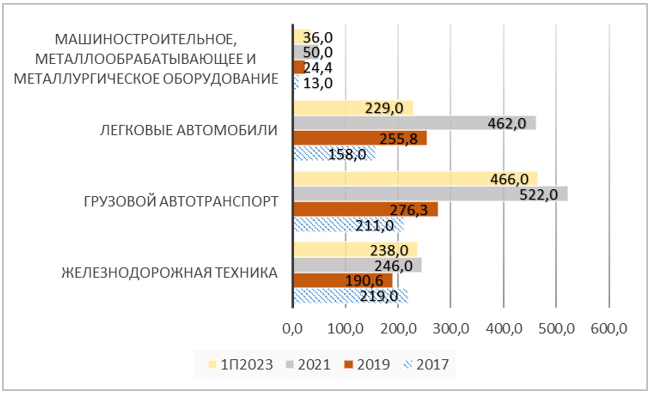

Металлургические предприятия зачастую берут в лизинг не только специализированную технику, но и железнодорожный транспорт, и грузовой автотранспорт – для перевозки своей продукции.

Лизинг ж/д техники после 2018 г. пошел на спад – это было связано с сокращением железнодорожной техники, на фоне пандемии объемы в 2020 г. также сократились, но по итогам 2021 г. произошло увеличение, за счет роста грузоперевозок на сетях РЖД на фоне смягчения рисков эпидемиологической ситуации (Рис. 2).

Основной прирост за последний год показал лизинг легкового и грузового автотранспорта. На фоне дефицита автомобилей в 2021 г. и повышения их стоимости ключевым драйвером автолизинга стал растущий спрос со стороны сегмента малого и среднего бизнеса, доля которого увеличилась с 58% в 2020 г. до 65% в 2021 г. [10].

Объемы лизинговых сделок для машиностроительного, металлообрабатывающего и металлургического оборудования и по минимальному размеру в 13 млрд. руб. (около 225 млн. долл. США), и по максимальному размеру в 50 млрд. руб. (673 млн. долл. США) близки к рынку банковских кредитов, но значительно уступают рынку облигаций (размеры эмиссии рублевых облигаций за аналогичный период составляли от 20 до 45 млрд. руб., объемы эмиссии еврооблигаций – от 850 млн. долл. США до 2,8 млрд. долл. США) (Рис. 2) [12].

Рисунок 2. Объемы стоимости имущества, переданного в лизинг, по некоторым сегментам

Источник: составлено автором на основании данных [9; 10; 15]

Однако, увеличение сегмента металлообрабатывающего и металлургического оборудования, как и в случае с общим приростом финансового лизинга на рисунке 1, может свидетельствовать об использовании возвратного лизинга – получения дополнительных финансовых ресурсов за счет продажи своих активов и одновременного оформления на них договора финансового лизинга.

Инвестиции в форме лизинга способны не только создать точки экономического роста, но и позволяют совершенствовать структуру промышленности в инновационном направлении [3, С. 364].

Однако, не всегда лизинг оказывается более дешевым, чем использование собственных средств или банковское кредитование – иногда лизингополучатель просто лишен возможности приобрести имущество сразу за полную стоимость. Для покупки дорогостоящих активов лизингополучателям приходится идти на не самые выгодные условия лизинга. Лизинговые проекты неоднородны, иногда им присущи повышенные риски – за эти риски лизингополучателям приходится платить повышенную цену. Как правило, стоимость лизингового финансирования обходится дороже по сравнению со стоимостью финансирования посредством банковского кредита, несмотря на определенные льготы в вопросах налогообложения, которые зачастую предусматриваются национальными законодательствами [13, C. 26; 4, C. 41; 14, С. 313; 5, С. 202].

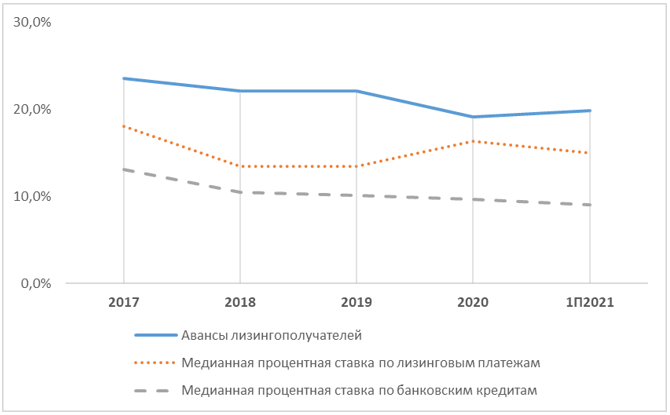

На рисунке 3 показан уровень средних ставок по банковским кредитам и лизинговым платежам за последние пять лет – ставки по кредитам на протяжении данного периода всегда были ниже, чем по лизинговым платежам. В то же время подобная разница вполне объяснима, поскольку лизинговые компании осуществляют свою деятельность в основном за счет банковских кредитов (последние составляют 53 – 56% в структуре фондирования). Поэтому ставки по лизинговым договорам объективно не могут быть ниже, чем по банковским кредитам.

Величина авансов лизингополучателей коррелирует со ставкой по лизинговым платежам – особенно заметно это было в 2020 г. – снижение авансов было компенсировано увеличением ставки по лизинговым платежам [16, С. 10].

Стороны лизинговой сделки в настоящее время могут использовать следующие налоговые преимущества по сравнению с приобретением оборудования посредством банковского кредитования:

- Ускоренная амортизация с коэффициентом ускорения не выше трех;

- Лизингополучатель включает в себестоимость проценты по кредитам, использованным для приобретения лизингового имущества [17, п. 1 ст. 265].

Действующее законодательство РФ не содержит прямого запрета на включение в договор лизинга условия о том, что лизингодатель вправе увеличить размер лизинговых платежей в случае повышения банком процентной ставки за пользование кредитом, привлеченным лизингодателем для приобретения предмета лизинга.

Рисунок 3. Размер средних ставок по банковским кредитам, лизинговым платежам и авансам (в %)

Источник: составлено автором на основании данных [16, С. 6, 10]

Если договором лизинга не было предусмотрено права лизингодателя на изменение размера ежемесячных лизинговых платежей, то изменить последние можно только по соглашению сторон.

Пересмотреть размер лизинговых платежей можно и в судебном порядке. Согласно позиции Президиума ВАС РФ, изменение обстоятельств признается существенным, если участники сделки в момент ее заключения не могли разумно предвидеть наступление соответствующего изменения. Например, увеличение лизинговых платежей из-за изменения инфляционных процессов и ухудшения финансового положения лизингодателя суд может признать несущественным поводом. Инфляционные процессы не относятся к числу обстоятельств, возникновение которых нельзя предвидеть. Стороны, вступая в договорные отношения, должны были прогнозировать экономическую ситуацию, в связи с чем не могли исключать вероятность роста цен в период исполнения сделки. В одном из дел суд отказал в удовлетворении иска об изменении договоров финансовой аренды (лизинга) в части суммы договора, указав, что финансовый кризис и неблагоприятная экономическая ситуация также не являются существенными изменениями обстоятельств [18].

Лизинговый механизм имеет преимущества в объемах гарантий, необходимых для инвесторов: при кредитном варианте инвестор требует 100%-ной гарантии возврата средств и процентов по кредиту, при реализации лизингового процесса требования инвестора к гарантиям могут быть снижены до 40% в зависимости от схемы лизинга и условий лизингового контракта. Как известно, инвестирование, в том числе и через лизинговый механизм, во многом зависит от надежности гарантии возврата вложенных средств, страховой защиты от потерь в результате неисполнения обязательств из-за временной или полной неплатежеспособности лизингополучателя [4, С. 42].

С точки зрения лизингополучателя, его отказ от выполнения договорных обязательств менее рискован, чем при займе, так как вероятность судебного разбирательства о признании лизингодателя банкротом невысока [4, С. 58].

Все меры государственной поддержки деятельности лизинговых организаций (компаний, фирм) перечислены в ст. 36 Федерального закона №164-ФЗ «О финансовой аренде (лизинге)»:

- разработка и реализация федеральной программы развития лизинговой деятельности в РФ или в отдельном регионе как части программы среднесрочного и долгосрочного социально-экономического развития РФ или региона;

- создание залоговых фондов для обеспечения банковских инвестиций в лизинг с использованием государственного имущества;

- долевое участие государственного капитала в создании инфраструктуры лизинговой деятельности в отдельных целевых инвестиционно-лизинговых проектах;

- меры государственного протекционизма в сфере разработки, производства и использования наукоемкого высокотехнологичного оборудования;

- финансирование из федерального бюджета и предоставление государственных гарантий в целях реализации лизинговых проектов (Бюджет развития Российской Федерации), в том числе с участием фирм-нерезидентов;

- предоставление инвестиционных кредитов для реализации лизинговых проектов;

- предоставления банкам и другим кредитным учреждениям освобождения от уплаты налога на прибыль, получаемую ими от предоставления кредитов субъектам лизинга, на срок не менее чем три года для реализации договора лизинга;

- предоставления в законодательном порядке налоговых и кредитных льгот лизинговым компаниям в целях создания благоприятных экономических условий для их деятельности;

- предоставление лизингополучателям, ведущим переработку или заготовку сельскохозяйственной продукции, права осуществлять лизинговые платежи поставками продукции на условиях, предусмотренных договорами лизинга;

- отнесение к предмету лизинга племенных животных, а также крупного рогатого скота специализированных мясных пород, выращенного в Российской Федерации в целях разведения;

- создание фонда государственных гарантий по экспорту при осуществлении международного лизинга отечественных машин и оборудования.

Большая часть государственной поддержки направлена на продвижение лизинга в менее рентабельных отраслях. Например, субсидии из федерального бюджета для российских лизинговых компаний на стимулирование спроса и повышение конкурентоспособности российской промышленной продукции (госпрограмма «Развитие промышленности и повышение ее конкурентоспособности») не распространяются на сферу черной металлургии – только машиностроение, легкая промышленность и промышленность социально значимых товаров. Тоже самое относится и к субсидиям для лизинговых организаций на возмещение потерь в доходах при предоставлении лизингополучателю льготных условий по договорам лизинга на промышленную продукцию. Основная часть финансовой помощи от государства на данный момент, помимо перечисленной, заключается в предоставлении льготных займов для финансирования лизинга оборудования (на технологическое перевооружение, модернизацию основных производственных фондов). Один из институтов развития, Фонд развития промышленности, участвуя в лизинговом проекте, может обеспечит финансирование до 90% аванса за лизинговое оборудование [19].

Таким образом, для металлургических предприятий, как вполне рентабельных, нет отдельных льгот и специальной поддержки для стимулирования лизинга в отрасли. Предприятия черной металлургии как лизингополучатели не имеет дополнительной помощи от государства в рамках госпрограмм [20; 21].

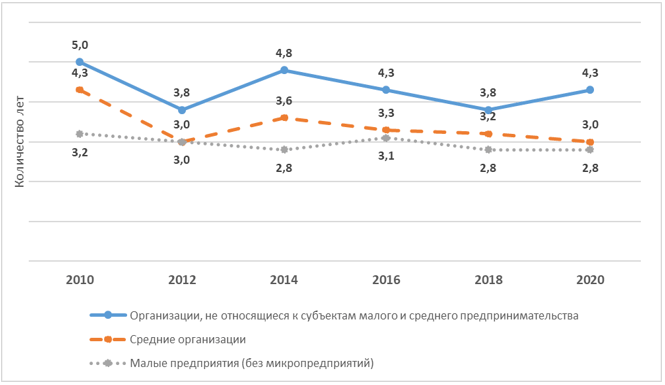

Средняя продолжительность договоров лизинга за последние 10 лет сократилась – с 4,4 лет в 2010 г. до 3,7 в 2020 г. Тоже самое наблюдается среди отдельных групп лизингополучателей – сроки действия договоров финансового лизинга с 2010 г. постепенно снижались и у мелких, и у средних, и у крупных организаций-лизингополучателей (Рис. 4).

Среди факторов, отрицательно влияющих как на срочность договоров финансового лизинга, так и в целом на деятельность лизингодателей, на протяжении десяти лет на первых местах находились конкуренция между лизинговыми компаниями, высокий процент по кредиту, недостаток финансовых средств у лизингодателя, сложность с получением кредита, существующий уровень налогообложения и несовершенство нормативно-правового регулирования лизинговой деятельности. Причем, если поначалу среди опрошенных лизинговых компаний около 50% отмечали недостатки законодательства и налогообложения, то к 2020 г. роль этих факторов значительно уменьшилось – до 17% и 26%, соответственно. Больше всего за последние годы лизинговые компании испытывали трудности с фондированием и привлечением заемного капитала. Это закономерно отражалось на стоимости финансового лизинга и спросе на него со стороны предприятий [22].

Рисунок 4. Средний срок действия договоров финансового лизинга (лет)

Источник: составлено автором на основании данных [22, С. 67, 129]

Для современных условий российской экономики чрезвычайно важным конкурентным преимуществом металлургических предприятий является увеличение доли продукции с высокой добавленной стоимостью. Использование финансового лизинга позволяет промышленным предприятиям осуществлять гибкую стратегию своего развития, оперативно откликаясь на потребности рынка, удлинять технологические цепочки и использовать в их составе дорогостоящую технику. Тем не менее, лизинг как форма привлечения капитала не получил широкого распространения среди предприятий черной металлургии. По востребованности он находится на четвертом месте после собственных средств, облигаций и кредитов. Основными причинами этого стали высокая стоимость, по сравнению с другими источниками финансирования, а также особое внимание к лизинговым схемам со стороны налоговых органов – с целью недопущения необоснованной налоговой выгоды.

Заключение

Лизинг является одной из специфических форм финансирования долгосрочных инвестиций. Несмотря на то, что лизинг вошел в практику в 2000-х гг., он получил широкое распространение в финансировании реального сектора экономики.

Для металлургических предприятий финансовый лизинг стал возможностью обновить средства производства, снизить удельный вес физически изношенных и морально устаревших основных фондов, повысить эффективность финансово-хозяйственной деятельности за счет внедрения в производственный процесс современных видов оборудования и прочих предметов лизинга.

По объему привлекаемого финансирования рынок лизинга близок к объему банковского кредитования, но значительно уступает рынку облигаций. Периодически лизинг становится популярнее облигационных займов – в зависимости от изменения стоимости финансирования.

Меры государственной поддержки на продвижение лизинга направляются в менее рентабельные отрасли. Таким образом, для металлургических предприятий, как вполне рентабельных, нет отдельных льгот и специальной поддержки для стимулирования лизинга в отрасли.

Читайте также

Библиографический список

- Философова, Т.Г. Лизинговый бизнес: учебник для студентов вузов, обучающихся по направлениям «Экономика» и «менеджмент». — 4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2010. 343 с.

- Климатова, З.А., Зангиева, С.В. Лизинг: особенности современного развития, возможности и перспективы: монография. — Владикавказ: Изд-во СОГУ, 2011. 104 с.

- Производственный менеджмент: учебник/ А.Н. Романов, М.М. Максимцов, В.Я. Горфинкель. — М.: Проспект, 2013. 400 с.

- Горшков, Р.К., Дикарева, В.А. Лизинг: проблемы и перспективы развития в России: монография. — М.: МГСУ, 2012. 160 с.

- Ковалев, В.В. Лизинг: финансовые, учетно-аналитические и правовые аспекты: учебно-практическое пособие. — М.: Проспект, 2011. 448 с.

- Банковские операции: учебное пособие / под ред. О.И. Лаврушина. 2-е изд., стер. — М.: КНОРУС, 2009. 384 с.

- Федеральный закон «О финансовой аренде (лизинге)» от 29.10.1998 №164-ФЗ

- Брейли, Р., Майерс, С. Принципы корпоративных финансов: учебник; пер. с англ. Н.Н. Барышниковой. — М.: ЗАО «Олимп–Бизнес», 2012. 1008 с.

- Официальный сайт рейтингового агентства «Эксперт». Рынок лизинга по итогам 2021 года: новый рубеж [Электронный ресурс]. ― Режим доступа: https://raexpert.ru/researches/leasing/2021/

- Официальный сайт «РАЭКС-Аналитика». Российский рынок лизинга по итогам 2019 года: комплексная оценка [Электронный ресурс]. ― Режим доступа: https://raex-a.ru/researches/leasing/2019/att1

- Официальный сайт рейтингового агентства «Эксперт». Рынок лизинга по итогам девяти месяцев 2022 года: держит удар [Электронный ресурс]. ― Режим доступа: https://raexpert.ru/researches/leasing/9m2022/

- Официальный сайт Rusbonds. Интерфакс. Поиск эмитентов. Дефолты облигаций [Электронный ресурс]. ― Режим доступа: https://old.rusbonds.ru/

- Газман, В.Д. Банковское кредитование лизинга // Финансы. 2013. №5. С. 22-26.

- Иванов, В.В., Цытович, Н.Н. Корпоративное финансовое планирование: монография. — СПб.: БАН; Нестор-История, 2010. 332 с.

- Официальный сайт рейтингового агентства «Эксперт». Рынок лизинга по итогам 1-го полугодия 2023 года: розничный подъем [Электронный ресурс]. ― Режим доступа: https://raexpert.ru/researches/leasing/1h_2023/

- Официальный сайт Национального рейтингового агентства. Аналитические обзоры Рынок лизинга 2020, Рейтинг лизинга 1П 2021. [Электронный ресурс]. ― Режим доступа: https://www.ra-national.ru/ru/taxonomy/term/2489

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ

- Официальный сайт «КонсультантПлюс». Бычков А.И. В договоре лизинга установлено право лизингодателя увеличить размер лизинговых платежей в случае повышения банком процентной ставки за пользование кредитом в соответствии с кредитным договором, заключенным между банком и лизингодателем. Правомерно ли такое условие? Консультация эксперта, 2022 [Электронный ресурс]. ― Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&ts=gjDvr3T4Ko4Wt9G21&cacheid=C05037AE053C8A0792670C966985DAA7&mode=splus&base=QUEST&n=189644#zYHvr3T227ZuvVn71

- Официальный сайт Фонда развития промышленности. Займы. Лизинг [Электронный ресурс]. ― Режим доступа: https://frprf.ru/zaymy/lizing/

- Постановление Правительства РФ от 12.10.2020 №1673 «О внесении изменения в постановление Правительства Российской Федерации от 10 мая 2017 г. №549»

- Постановление Правительства РФ от 27.12.2019 №1908 «Об утверждении Правил предоставления субсидий из федерального бюджета на стимулирование спроса и повышение конкурентоспособности Российской промышленной продукции и признании утратившими силу некоторых актов Правительства Российской Федерации»

- Официальный сайт Федеральной службы государственной статистики. Статистический сборник «Инвестиции в России» 2007, 2011, 2015, 2017, 2019, 2021 гг. [Электронный ресурс]. ― Режим доступа: https://gks.ru/bgd/regl/B07_56/Main.htm

References

- Filosofova, T.G. Leasing business: a textbook for university students studying in the areas of “Economics” and “Management” [Lizingovyy biznes: uchebnik dlya studentov vuzov, obuchayushchikhsya po napravleniyam «Ekonomika» i «menedzhment»]. — 4th ed., revised. and additional — M.: UNITY-DANA, 2010. 343 p.

- Klimatova, Z.A., Zangieva, S.V. Leasing: features of modern development, opportunities and prospects: monograph [Lizing: osobennosti sovremennogo razvitiya, vozmozhnosti i perspektivy: monografiya]. — Vladikavkaz: SOGU Publishing House, 2011. 104 p.

- Production management: textbook [Proizvodstvennyy menedzhment: uchebnik]/ A.N. Romanov, M.M. Maksimtsov, V.Ya. Gorfinkel. — M.: Prospekt, 2013. 400 p.

- Gorshkov, R.K., Dikareva, V.A. Leasing: problems and prospects for development in Russia: monograph [Lizing: problemy i perspektivy razvitiya v Rossii: monografiya]. — M.: MGSU, 2012. 160 p.

- Kovalev, V.V. Leasing: financial, accounting, analytical and legal aspects: educational and practical guide [Lizing: finansovyye, uchetno-analiticheskiye i pravovyye aspekty: uchebno-prakticheskoye posobiye]. — M.: Prospekt, 2011. 448 p.

- Banking operations: textbook [Bankovskiye operatsii: uchebnoye posobiye]/ ed. O.I. Lavrushin. 2nd ed., erased. — M.: KNORUS, 2009. 384 p.

- Federal Law “On Financial Lease (Leasing)” dated 1998-10-29 No. 164-FZ [Federal’nyy zakon «O finansovoy arende (lizinge)» ot 29.10.1998 №164-FZ]

- Braley, R., Myers, S. Principles of Corporate Finance: Textbook [Printsipy korporativnykh finansov: uchebnik]; lane from English N.N. Baryshnikova. — M.: ZAO “Olympus-Business”, 2012. 1008 p.

- Official website of the rating agency «Expert». Leasing market at the end of 2021: a new frontier [Ofitsial’nyy sayt reytingovogo agentstva «Ekspert». Rynok lizinga po itogam 2021 goda: novyy rubezh]. ― Access mode: https://raexpert.ru/researches/leasing/2021/

- Official website of RAEX-Analytics. Russian leasing market based on the results of 2019: comprehensive assessment [Ofitsial’nyy sayt «RAEKS-Analitika». Rossiyskiy rynok lizinga po itogam 2019 goda: kompleksnaya otsenka]. ― Access mode: https://raex-a.ru/researches/leasing/2019/att1

- Official website of the rating agency «Expert». The leasing market based on the results of nine months of 2022: taking a hit [Ofitsial’nyy sayt reytingovogo agentstva «Ekspert». Rynok lizinga po itogam devyati mesyatsev 2022 goda: derzhit udar]. ― Access mode: https://raexpert.ru/researches/leasing/9m2022/

- Official website of Rusbonds. Interfax. Search for issuers. Bond defaults [Ofitsial’nyy sayt Rusbonds. Interfaks. Poisk emitentov. Defolty obligatsiy]. ― Access mode: https://old.rusbonds.ru/

- Gazman, V.D. Bank lending for leasing [Bankovskoye kreditovaniye lizinga]// Finance. 2013. No. 5. pp. 22-26.

- Ivanov, V.V., Tsytovich, N.N. Corporate financial planning: monograph [Korporativnoye finansovoye planirovaniye: monografiya]. — St. Petersburg: BAN; Nestor-History, 2010. 332 p.

- Official website of the rating agency «Expert». Leasing market based on the results of the 1st half of 2023: retail growth [Ofitsial’nyy sayt reytingovogo agentstva «Ekspert». Rynok lizinga po itogam 1-go polugodiya 2023 goda: roznichnyy pod»yem]. ― Access mode: https://raexpert.ru/researches/leasing/1h_2023/

- Official website of the National Rating Agency. Analytical reviews Leasing market 2020, Leasing rating 1H 2021. [Ofitsial’nyy sayt Natsional’nogo reytingovogo agentstva. Analiticheskiye obzory Rynok lizinga 2020, Reyting lizinga 1P 2021.]. ― Access mode: https://www.ra-national.ru/ru/taxonomy/term/2489

- Tax Code of the Russian Federation (part two) dated 05.08.2000 No. 117-FZ [Nalogovyy kodeks Rossiyskoy Federatsii (chast’ vtoraya) ot 05.08.2000 №117-FZ]

- Official website of ConsultantPlus. Bychkov A.I. The leasing agreement establishes the right of the lessor to increase the amount of lease payments in the event that the bank increases the interest rate for using the loan in accordance with the loan agreement concluded between the bank and the lessor. Is this condition legal? Expert consultation, 2022 [Ofitsial’nyy sayt «Konsul’tantPlyus». Bychkov A.I. V dogovore lizinga ustanovleno pravo lizingodatelya uvelichit’ razmer lizingovykh platezhey v sluchaye povysheniya bankom protsentnoy stavki za pol’zovaniye kreditom v sootvetstvii s kreditnym dogovorom, zaklyuchennym mezhdu bankom i lizingodatelem]. ― Access mode: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&ts=gjDvr3T4Ko4Wt9G21&cacheid=C05037AE053C8A0792670C966985DAA7&mode=splus&base=QUEST&n=189644#zYHvr3T227Z uvVn71

- Official website of the Industrial Development Fund. Loans. Leasing [Ofitsial’nyy sayt Fonda razvitiya promyshlennosti. Zaymy. Lizing]. ― Access mode: https://frprf.ru/zaymy/lizing/

- Decree of the Government of the Russian Federation dated 2020-10-12 No. 1673 “On amending the Decree of the Government of the Russian Federation dated 2017-05-10 No. 549” [Postanovleniye Pravitel’stva RF ot 12.10.2020 №1673 «O vnesenii izmeneniya v postanovleniye Pravitel’stva Rossiyskoy Federatsii ot 10 maya 2017 g. №549»]

- Decree of the Government of the Russian Federation dated 2019-12-27 No. 1908 “On approval of the Rules for the provision of subsidies from the federal budget to stimulate demand and increase the competitiveness of Russian industrial products and invalidation of certain acts of the Government of the Russian Federation” [Postanovleniye Pravitel’stva RF ot 27.12.2019 №1908 «Ob utverzhdenii Pravil predostavleniya subsidiy iz federal’nogo byudzheta na stimulirovaniye sprosa i povysheniye konkurentosposobnosti Rossiyskoy promyshlennoy produktsii i priznanii utrativshimi silu nekotorykh aktov Pravitel’stva Rossiyskoy Federatsii»]

- Official website of the Federal State Statistics Service. Statistical collection “Investment in Russia” 2007, 2011, 2015, 2017, 2019, 2021. [Ofitsial’nyy sayt Federal’noy sluzhby gosudarstvennoy statistiki. Statisticheskiy sbornik «Investitsii v Rossii» 2007, 2011, 2015, 2017, 2019, 2021 gg.]. ― Access mode: https://gks.ru/bgd/regl/B07_56/Main.htm

Статья четко представляет преимущества финансовой аренды, такие как обновление оборудования и повышение эффективности, при этом указывая на высокую стоимость и риски этого инструмента. Важным аспектом работы является сравнение объемов лизинга с другими финансовыми инструментами, такими как банковские кредиты и облигации, что помогает понять место лизинга в финансовой системе. Заключение статьи выделяет потенциальные пути стимулирования использования лизинга в металлургической отрасли через введение дополнительных мер поддержки.

В статье «Анализ использования финансовой аренды в долгосрочном финансировании инвестиций металлургических предприятий» освещается важный аспект финансирования инвестиций черной металлургии в России через финансовую аренду, или лизинг. Лизинг становится все более значимым инструментом для обновления производственных мощностей и повышения конкурентоспособности предприятий отрасли.

Вопрос:

Какие конкретные меры государственной поддержки и стимулирования использования финансовой аренды в металлургической отрасли могут быть предложены для увеличения её эффективности и привлекательности среди предприятий, учитывая текущие ограничения и потенциальные выгоды от такого вида финансирования?