Скользящее бюджетирование как технология управления бизнес-процессами организации

Rolling budgeting as an enterprise’s business process management technology

Авторы

Аннотация

В статье раскрывается сущность скользящего бюджетирования как современной технологии управления бизнес-процессами организации. Рассматриваются ключевые элементы, виды и методы скользящего бюджетирования, этапы его внедрения в компанию. Проанализированы преимущества и недостатки подхода, позволяющего адаптировать управление ресурсами к изменяющимся условиям рынка, повышать эффективность бизнес-процессов и уровень ответственности сотрудников. Автор подчёркивает актуальность скользящего бюджетирования в условиях высокой конкуренции и стремительного изменения внешней среды.

Ключевые слова

скользящее бюджетирование, управление бизнес-процессами, бюджетирование, эффективность, адаптация, конкурентная среда, ресурсы, внедрение технологий.

Рекомендуемая ссылка

Винокурова Ольга Андреевна. Скользящее бюджетирование как технология управления бизнес-процессами организации // Современные технологии управления. ISSN 2226-9339. — №4 (108). Номер статьи: 10813. Дата публикации: 14.12.2024. Режим доступа: https://sovman.ru/article/10813/

Authors

Abstract

The article reveals the essence of sliding budgeting as a modern technology for managing business processes of an organization. The key elements, types and methods of sliding budgeting, stages of its implementation in a company are considered. The advantages and disadvantages of the approach that allows adapting resource management to changing market conditions, increasing the efficiency of business processes and the level of responsibility of employees are analyzed. The author emphasizes the relevance of sliding budgeting in the context of high competition and rapid changes in the external environment.

Keywords

sliding budgeting, business process management, budgeting, efficiency, adaptation, competitive environment, resources, implementation of technologies.

Suggested citation

Vinokurova Olga Andreevna. Rolling budgeting as an enterprise's business process management technology // Modern Management Technology. ISSN 2226-9339. — №4 (108). Art. # 10813. Date issued: 14.12.2024. Available at: https://sovman.ru/article/10813/

Введение

Бюджетирование является важнейшим аспектом финансового планирования как для частных лиц, так и для компаний. Бюджетирование предполагает планирование, с помощью которого можно отслеживать расходы, ставить цели и принимать обоснованные решения о расходовании имеющихся в распоряжении средств. Как показывает практика, успех любой компании зависит от грамотного составления бюджета. Оптимизировать бюджетирование и сделать его еще более эффективным поможет методика скользящего бюджетирования – динамичный подход, который обеспечивает гибкость и адаптивность в финансовом планировании.

На протяжении многих десятилетий традиционный метод составления бюджета широко используется при финансовом планировании. Он предполагает создание фиксированного бюджета в начале года и его соблюдение в течение всего периода, как правило, календарного года. Хотя этот метод обеспечивает структуру и определенность, он может оказаться не столь эффективным в сегодняшней быстро меняющейся бизнес-среде. С другой стороны, скользящее бюджетирование предлагает более гибкий и динамичный подход [1].

Результаты исследований

Вместо того, чтобы устанавливать фиксированный бюджет на весь год, скользящие бюджеты обычно составляются на более короткие периоды времени, такие как кварталы или месяцы и прогнозируются на 12, 18 или 24 месяца вперед. Например, годовой бюджет компании на 2023 год станет скользящим бюджетом, если в марте 2023 года к нему будет добавлен бюджет на февраль 2024 года (вместо бюджета на февраль 2023 года). На данный момент скользящий бюджет будет охватывать все доходы, расходы и прибыль с 1 марта 2023 года по 29 февраля 2024 года. Как только наступит март 2023 года, скользящий бюджет будет состоять из 12 ежемесячных бюджетов с 1 апреля 2023 года по 31 марта 2024 года. И с этого момента цикл продолжается. По истечении текущего месячного бюджета в конце этого срока добавляется новый месячный бюджет, что позволяет сохранить прогноз на 12 месяцев. Наглядно это можно представить в таблице 1.

Таблица 1 – Визуализация скользящего бюджетирования

| 2023 год | 2024 год | |||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. | 1 кв. | 2 кв. | 3 кв. | 4 кв. | |

| Первоначальный годовой бюджет | ||||||||

| Скользящий бюджет 2023, 2 кв. | ||||||||

| Скользящий бюджет 2023, 3 кв. | ||||||||

| Скользящий бюджет 2023, 4 кв. | ||||||||

| Скользящий бюджет 2024, 1 кв. | ||||||||

Таким образом, метод скользящего бюджетирования позволяет компаниям адаптировать свои финансовые планы в зависимости от меняющихся рыночных условий и внутренних факторов. Одним из ключевых преимуществ скользящих бюджетов является то, что они позволяют получать информацию о финансовых показателях в режиме реального времени. Постоянно обновляя и корректируя бюджет, предприятия могут выявлять потенциальные проблемы или возможности на ранней стадии и соответствующим образом корректировать свои стратегии. Кроме того, скользящие бюджеты способствуют повышению подотчетности в организациях. Благодаря регулярным проверкам и корректировкам сотрудники с большей вероятностью будут сосредоточены на достижении своих финансовых целей в течение всего года. Еще одним преимуществом является повышение гибкости процессов принятия решений. Поскольку рыночные условия в наши дни быстро меняются, наличие гибкого бюджета позволяет компаниям быстро реагировать, перераспределяя ресурсы или инвестируя в новые возможности, не будучи ограниченными жесткими годовыми бюджетами. Чтобы эффективно составить скользящий бюджет, необходимо определить четкие цели и задачи на каждый период времени (ежеквартально или ежемесячно).

Следующий этап – это сбор данных из разных отделов для точной оценки доходов и расходов и учета любых ожидаемых изменений в течение этого конкретного периода времени. Следует проводить регулярные встречи с заинтересованными сторонами для сопоставления фактических результатов с прогнозируемыми цифрами, чтобы при необходимости можно было оперативно внести коррективы. Благодаря успешному внедрению скользящих бюджетов многие компании (например, ООО «Таткабель», ОАО «Отечественные лекарства», Timana Co, Stock Dock LLC (США), VEM Tooling (Китай)) добились повышения точности прогнозирования будущего роста продаж, что привело к эффективному распределению ресурсов. Хотя традиционное бюджетирование по-прежнему имеет свои преимущества, переход на скользящий бюджет может обеспечить большую гибкость и адаптивность в условиях современного постоянно меняющегося бизнес-ландшафта благодаря регулярному анализу и корректировке финансовых показателей [4].

Английский профессор экономики Колин Друри определяет скользящий бюджет как «бюджет, в котором планирование происходит непрерывно, данные после завершения отчетного периода в последующих периодах могут корректироваться, кроме этого, к бюджету добавляется дополнительный период. Скользящий бюджет всегда имеет полный период (например, в 12 месяцев)» [2].

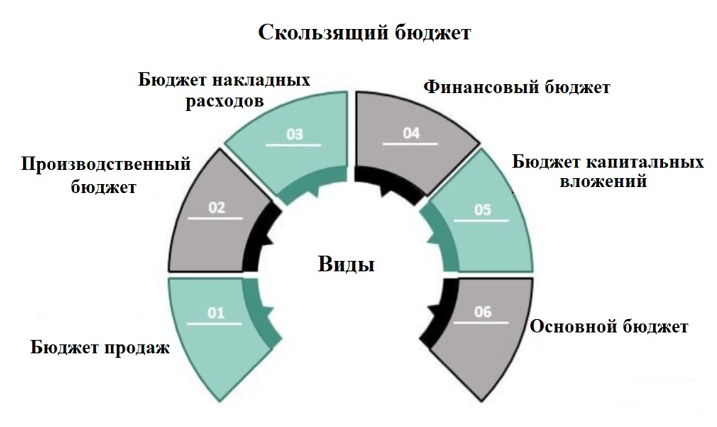

Для эффективного внедрения метода скользящего бюджетирования в бизнес-процесс организации необходимо понимать и разбираться в тех доступных типах бюджетов и выбрать те, которые наилучшим образом соответствуют конкретным потребностям определенной компании (рис.1).

Рисунок 1 – Виды скользящего бюджета

Бюджет продаж – это финансовый план, в котором оценивается ожидаемый доход от продаж компании за определенный период, обычно за год. В нем учитываются прошлые продажи, тенденции рынка, маркетинговые стратегии и сбытовая политика, производственные мощности и ценовая политика для прогнозирования достижимых уровней продаж.

Производственный бюджет оценивает ожидаемый уровень производства товаров или услуг на определенный период и помогает предприятиям определить необходимые ресурсы, такие как рабочая сила и материалы, для удовлетворения ожидаемого спроса, оптимизации использования ресурсов и минимизации отходов.

Бюджет накладных расходов – это финансовый план, в котором оцениваются косвенные затраты на ведение бизнеса, такие как аренда, коммунальные услуги, заработная плата и техническое обслуживание. Данный вид бюджета способствует рациональному распределению ресурсов и эффективному управлению затратами для поддержания финансовой стабильности организации и достижения ее долгосрочных целей.

Финансовый бюджет оценивает долгосрочные и краткосрочные планы компании по оптимальному продолжению деятельности. Этот тип бюджетирования фокусируется на правильных направлениях инвестирования избыточного денежного потока для получения максимальной прибыли.

Бюджет капитальных вложений предусматривает выделение средств на долгосрочные инвестиции, включая покупку недвижимости или нового оборудования.

Основной бюджет содержит полный обзор всех финансовых аспектов, связанных с коммерческой деятельностью организации, включая бюджет накладных расходов, рекламный бюджет и многое другое.

Известно, что мир бизнеса постоянно меняется, поэтому быть в курсе возможных изменений в нормативных актах, поведении потребителей, появления новых тенденций крайне важно и необходимо.

Модель скользящего бюджетирования позволяет компаниям предвидеть внезапные изменения на рынке, и, как следствие, способствует их адаптации к инфляции, новым условиям конкуренции или изменениям в предпочтениях потребителей и процветанию в условиях неопределенности [6].

Скользящие бюджеты могут быть особенно полезны для отраслей, подверженных значительным сезонным колебаниям, таких как туризм или розничная торговля. Благодаря скользящему бюджету предприятия могут соответствующим образом корректировать свои прогнозы расходов, обеспечивая стабильную прибыль в разное время года.

Отрасли, в которых происходят изменения в законодательстве или быстрый технологический прогресс, могут значительно выиграть от внедрения скользящих бюджетов или бюджетирования с нуля. Скользящие бюджеты обеспечивают большую гибкость в финансовом планировании, позволяют предприятиям принимать более обоснованные решения, которые в конечном итоге приводят к улучшению финансовых результатов [5]. Что касается бюджетирования с нуля, то здесь гарантируется, что все расходы и инвестиции будут оправданы с нуля.

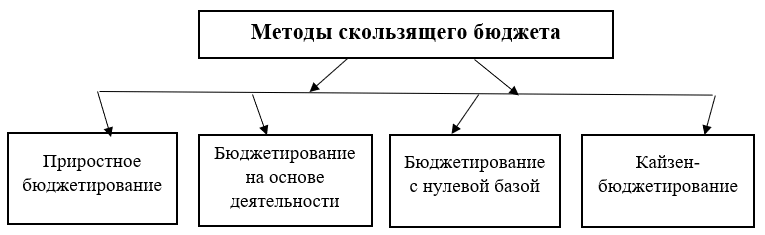

Для формирования скользящих бюджетов можно использовать следующие методы, представленные на рисунке 2:

Рисунок 2 – Методы скользящего бюджета

Приростное бюджетирование, уже ставшее традиционным для российских компаний, ориентировано на стабильно работающий бизнес, уверенно чувствующий себя на рынке в обозримом будущем. Составление бюджета предполагает незначительную корректировку фактических данных предыдущего периода с учетом прогнозируемых темпов инфляции, роста тарифов, изменения налоговых ставок [3].

Бюджетирование на основе деятельности, или процессно-ориентированное бюджетирование (activity—based budgeting), активно применяемое в России в последние 7-10 лет, базируется на анализе видов деятельности предприятия, на его бизнес-процессах, и дальнейшем тщательном изучении тех из них, которые связаны с расходами, способствует оптимизации затрат с целью максимизации прибыли.

Концепция бюджетирования с нулевым уровнем затрат предполагает, что какая-либо деятельность до этого не велась. Бюджетирование «с нуля» — это высокоэффективный инструмент бизнес-планирования, который помогает компании выявлять и устранять ненужные затраты, контролировать свои расходы и фокусироваться на высокодоходных инициативах.

Кайзен-бюджетирование подразумевает постоянное снижение затрат и достижение лучших финансовых показателей, чем были заложены в бюджет в начале периода.

Этапы создания скользящих бюджетов:

- Вовлечение всех заинтересованных сторон в составление скользящего бюджета. Данный этап требует участия учредителей и руководителей всех отделов, чтобы было достигнуто всеобщее понимание того, как работает этот метод.

- Определение потребностей организации в ресурсах. Данный этап предполагает подготовку цифр и прогнозов руководителями отделов до момента составления скользящего бюджета, так как именно руководители играют важную роль в формировании бюджета и его дальнейшем распределении. Также, необходимо надежное программное обеспечение. В случае непредвиденных дополнительных затрат на любое программное обеспечение, организация по-прежнему должна обеспечить рентабельность инвестиций, необходимую компании.

- Разработка рабочих процессов составления бюджета. Для составления точного бюджета и оптимизации рабочего процесса необходимо полное сотрудничество между отделами, службами и структурными подразделениями организации.

- Определение сроков. После разработки рабочих процессов необходимо решить, на какой временной период будет рассчитан бюджет предприятия в будущем и как часто он будет обновляться (каждый месяц/квартал/полугодие/год). В зависимости от этого и будет составлен план текущего бюджета. Следует обратить внимание на тот факт, что долгосрочное бюджетирование и отчетные периоды могут помочь в решении конкретных задач, в то время как краткосрочное бюджетирование, скорее всего, повысит точность. Однако более короткие сроки могут оказаться недостаточно перспективными для бизнес-модели компании.

- Корректировка бюджета.

Чаще всего корректировки происходят в соответствии с изменениями, выявленными при анализе отклонений в бюджете в конце каждого месяца. Тем не менее, увязать все тенденции с моделью скользящего бюджета может быть непросто. Лучше вносить изменения в бюджет постепенно, принимая эффективные управленческие решения.

- Мониторинг исполнения бюджета. Заключительным этапом составления скользящего бюджета является мониторинг фактического исполнения бюджета. Этот этап должен включать тщательный финансовый аудит процесса составления бюджета, чтобы убедиться, что скользящий бюджет имеет высокие шансы для достижения целей бизнеса. В случае отсутствия роста рентабельности или не достижения своих финансовых целей, необходимо выяснить, в каких областях текущего бюджета есть возможности для оптимизации бизнес-процессов, и является ли этот метод бюджетирования подходящим для компании на данный момент.

Таким образом, внедрение в практику организации скользящего бюджетирования охватывает все шесть этапов и приводит к следующим положительным моментам:

- повышенная гибкость (скользящий бюджет может быть легко пересмотрен по мере необходимости в связи с изменениями на рынке или в поведении потребителей, тем самым гарантируется точность прогнозов из месяца в месяц);

- помощь в снижении рисков (скользящий бюджет обеспечивает непрерывный поток финансовой информации, позволяя предприятиям отслеживать свои финансовые показатели и выявлять потенциальные проблемы по мере их возникновения);

- эффективное принятие решений (скользящие бюджеты предоставляют своевременную и точную информацию, которая позволяет компаниям принимать более обоснованные решения о своих расходах и распределении ресурсов, инвестициях и других стратегических инициативах);

- оптимизированная коммуникация (надежная взаимосвязь как внутри компании, так и с заинтересованными сторонами. Предоставляя актуальную финансовую информацию, скользящий бюджет отражает тот факт, что внутри компании все работают над достижением одних и тех же целей. Составление отчетов с точными финансовыми прогнозами для заинтересованных сторон повышает доверие к компании и может привести к поддержке со стороны и расширению возможностей для финансирования бизнеса).

Как и в любой деловой практике, скользящее бюджетирование имеет преимущества и недостатки.

Выделим преимущества скользящего бюджетирования:

- Снижение неопределенности и повышение тактической эффективности при управлении денежными потоками, устранении сбоев в работе или применении новых знаний для использования возможностей роста, инвестиций или повышения прибыльности.

- Точное представление финансового состояния.

- Гибкость и оперативность. Скользящий бюджет легко скорректировать, внести в него изменения и провести сценарный анализ с учетом колебаний рынка, использовать новые возможности и установить реалистичные лимиты расходов на следующий год. Непредвиденные расходы также могут быть компенсированы в последующие месяцы за счет сокращения или корректировки более гибких позиций, например, расходы на маркетинговую кампанию или отсрочка найма персонала, не связанного с выполнением важных задач.

- Своевременное составление бюджета позволяет организациям оперативно реагировать на предполагаемые изменения, использовать возможности, которые были не доступны на момент формирования бюджета, и предотвращать возникшие трудности.

- Выявление сильных сторон организации, а также ее потенциальных недостатков. Скользящий бюджет помогает в процессе планирования, устраняет любые существенные недостатки и концентрируется на укреплении потенциала.

Недостатками скользящего бюджетирования являются:

- Для составления скользящих бюджетов часто требуется больше времени,усилий и денежных средств. В частности, бухгалтерии компании приходится прилагать значительные усилия для пересмотра затрат и оценки запасов каждый раз при составлении скользящего бюджета.

- Данный вид бюджета демотивирует сотрудников при наличии трудно достижимых целей.

- Скользящий бюджет не рекомендуется применять в компаниях со статичными условиями.

- Регулярное обновление скользящих бюджетов также может привести к путанице в цифрах.

Выводы

Обобщая все выше сказанное, можно сделать вывод о том, что скользящий бюджет — это непрерывный процесс составления бюджета, при котором бюджет составляется ежеквартально/раз в полгода/досрочно на основе последнего бюджета. Оценка скользящего бюджета проводится в конце каждого бюджетного периода. Скользящий бюджет дает сотрудникам четкое представление о бизнес-задачах и о том, что нужно делать для их достижения. Для успешного составления бюджета информация, используемая при его составлении, должна быть достоверной; в противном случае это нанесет ущерб бизнесу и сотрудникам.

Внедрение скользящего бюджета может обеспечить многочисленные преимущества и гибкость в финансовом планировании. Отказавшись от традиционных статичных бюджетов, предприятия смогут адаптироваться к меняющимся обстоятельствам и принимать более обоснованные решения. Преимущества скользящего бюджета очевидны. Оно позволяет вносить упреждающие коррективы, лучше прогнозировать, обеспечивает лучшую видимость финансовых показателей, способствует эффективному распределению ресурсов и повышает подотчетность на всех уровнях организации или личных финансов. Для эффективного составления скользящего бюджета важно установить четкие цели и задания, собрать точные данные о доходах и расходах, регулярно анализировать и корректировать бюджет на основе фактических результатов или изменений обстоятельств. Этот повторяющийся процесс гарантирует, что бюджет остается актуальным в течение всего года.

Читайте также

Библиографический список

- Винокурова, О.А. Оптимизация процесса бюджетирования в газотранспортной компании / О. А. Винокурова // Научный взгляд в будущее. – 2021. – Т. 1, № 23. – С. 69-73.

- Друри, К. Управленческий и производственный учёт. Вводный курс. — М.: Юнити-Дана, 2016. — С. 404. — 735 с.

- Карпова, В. В. Индивидуализация модели бюджетирования: концептуальные подходы и инструменты построения / В. В. Карпова // Учет. Анализ. Аудит. – 2016. – № 3. – С. 42-49.

- Карпова, Т.П. Учет затрат и калькулирования в сфере производства продукции (работ, услуг): учебное пособие / Т. П. Карпова. — Москва: Центркаталог, 2021. – 331с.

- Banham, R., 2011. Let it roll: Why more companies are abandoning budgets in favour of rolling forecasts, CFO May 42-47.

- Egiyi, M. A. (2023). Financial Management in Startups: Analysing Unique Accounting Challenges and Strategies. Contemporary Journal of Management 5(4), 64-80.

References

- Vinokurova, O.A. Optimization of the Budgeting Process in a Gas Transportation Company. [Optimizatsiya protsessa byudzhetirovaniya v gazotransportnoy kompanii]. // Scientific View into the Future. – 2021. – Vol. 1, No. 23. – P. 69–73.

- Drury, C. Managerial and Production Accounting: An Introductory Course. [Upravlencheskiy i proizvodstvennyy uchet. Vvodnyy kurs]. – Moscow: Unity-Dana, 2016. – P. 404. – 735 p.

- Karpova, V.V. Individualization of the Budgeting Model: Conceptual Approaches and Tools. [Individualizatsiya modeli byudzhetirovaniya: kontseptualnye podkhody i instrumenty postroyeniya]. // Accounting. Analysis. – 2016. – No. 3. – P. 42–49.

- Karpova, T.P. Cost Accounting and Calculation in the Sphere of Production (Works, Services): Study Guide. [Uchet zatrat i kalkulirovaniya v sfere proizvodstva produktsii (rabot, uslug): uchebnoe posobie]. – Moscow: Tsentrkatalog, 2021. – 331 p.

- Banham, R., 2011. Let it roll: Why more companies are abandoning budgets in favour of rolling forecasts, CFO May 42-47.

- Egiyi, M. A. (2023). Financial Management in Startups: Analysing Unique Accounting Challenges and Strategies. Contemporary Journal of Management 5(4), 64-80.