Санаторно-курортные организации России: статус и особенности хозяйственной деятельности в современных условиях

Spa Organization of Russia: current status and characteristics of economic activity in modern conditions

Авторы

Аннотация

В статье рассматриваются особенности развития российского рынка санаторно-оздоровительных услуг. Показаны особенности функционирования санаторно-курортных организаций, связанные с неопределенностью их статуса. Предложены направления развития санаторно-курортных организаций.

Ключевые слова

санаторно-курортные организации, санаторно-курортная деятельность, рынок санаторно-оздоровительных услуг, внутренний туризм, выездной туризм.

Рекомендуемая ссылка

Илий Михаил Михайлович. Санаторно-курортные организации России: статус и особенности хозяйственной деятельности в современных условиях // Современные технологии управления. ISSN 2226-9339. — №11 (71). Номер статьи: 7103. Дата публикации: 10.11.2016. Режим доступа: https://sovman.ru/article/7103/

Authors

Abstract

The article discusses the features of the Russian market of sanatorium services. The features of the functioning of the sanatorium organizations associated with the uncertainty of their status. Directions of development of sanatorium organizations.

Keywords

spa organization of sanatorium-resort activities, the market of sanatorium services, domestic tourism, outbound tourism

Suggested citation

Ilij Mihail Mihajlovich. Spa Organization of Russia: current status and characteristics of economic activity in modern conditions // Modern Management Technology. ISSN 2226-9339. — №11 (71). Art. # 7103. Date issued: 10.11.2016. Available at: https://sovman.ru/article/7103/

Введение

Федеральным законом № 323-ФЗ (ред. от 03.07.2016) «Об основах охраны здоровья граждан в Российской Федерации (ст.12) [6] определен приоритет профилактики в сфере охраны здоровья.

Профилактика, согласно упомянутому закону, охватывает преимущественно мероприятия по формированию здорового образа жизни и ранней диагностики. Пунктом 5 ст.12. предусмотрено осуществления мероприятий по сохранению жизни и здоровья граждан в процессе их обучения и трудовой деятельности. Базовой формой сохранения здоровья является реабилитация в санаторно-курортных организациях.

Санаторно-курортное лечение и реабилитация направлены на: активацию защитно-приспособительных реакций организма в целях профилактики заболеваний и оздоровления; восстановление и компенсацию функций организма, нарушенных вследствие травм, операций и хронических заболеваний, уменьшение количества обострений, удлинение периода ремиссии, замедление развития заболеваний и предупреждение инвалидности в качестве одного из этапов медицинской реабилитации.

Важность существования санаторно-курортных организаций определена законодательно. Спрос на услуги оздоровления и реабилитации стабилен, его колебания зависят преимущественно от платежеспособного спроса и не связаны с сокращением потребности в услугах в целом.

Состояние российского рынка санаторно-оздоровительных услуг

В таблице 1 приведена динамика численности размещений с целью лечения и оздоровления. Единица измерения- человек, что при оценке данного рынка исключает инфляционный рост.

Таблица 1 — Численность лиц, размещенных в коллективных средствах размещения с целью лечения и оздоровления, тыс. чел.

| № п.п. | Наименование показателя | Год | Темп роста 2015/ 2010 | |||||

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |||

| 1. | Численность лиц, размещенных в коллективных средствах размещения | 4572 | 4592 | 4630 | 4505 | 4831 | 5002 | 1.09 |

| 2. | Численность лиц, размещенных в гостиницах | 126 | 169 | 157 | 174 | 161 | 218 | 1,73 |

| 3. | Численность лиц, размещенных в специализированных средствах размещения | 4446 | 4423 | 4473 | 4331 | 4671 | 4785 | 1,08 |

| Всего | 9144 | 9184 | 9260 | 9010 | 9663 | 10005 | 1,09 | |

Составлено автором на основе [1]

Динамика показателей свидетельствует, с одной стороны, о росте спроса на услуги лечения и оздоровления в целом, с другой, о переориентации потребителей на более дешевые средства размещения – гостиницы.

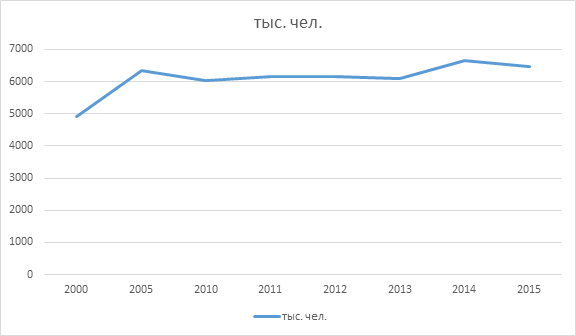

Рост спроса наблюдается и при анализе динамики лечившихся и отдыхавших в санаторно-курортных, который представлен на рисунке 1.

Рисунок 1. Численность лечившихся и отдыхавших в санаторно-курортных организациях 2000-2015 гг. [3]

Несмотря на снижение спроса в 2015 году, которое можно объяснить кризисом в экономике, спрос на данном рынке стабилен и составляет в среднем 6100-6300 тыс. человек в год.

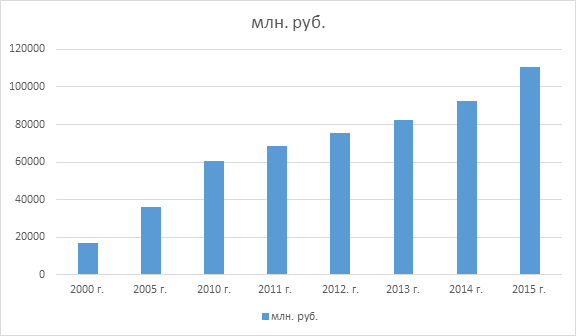

Стабильность спроса подтверждается и динамикой оказания платных услуг населению санаторно-курортными организациями, представленной на рисунке 2.

Высокий спрос не обеспечивает выживаемость всех организаций данной сферы.

Рисунок 2. Объем санаторно-оздоровительных платных услуг населению [составлено на основе 10]

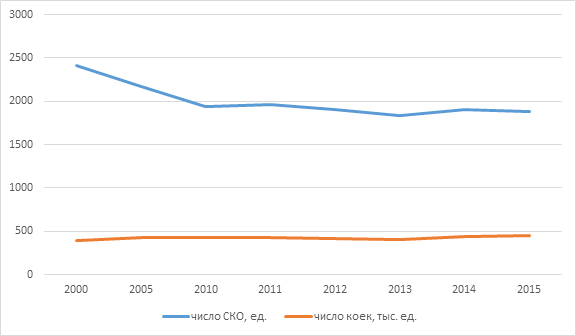

За десять последних лет произошли серьезные структурные изменения, связанные с уходом с рынка слабых организаций и укрупнением наиболее конкурентоспособных. На таблице 2 представлена динамика структурных изменений рынка санаторно-курортных услуг.

Таблица 2 — Численность санаторно-курортных организаций

| № п.п. | Наименование показателя | Год | Темп роста 2000/ 2015 | |||||||

| 2000 | 2005 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |||

| 1. | Численность санаторно-курортных организаций, ед. всего | 2409 | 2173 | 1945 | 1959 | 1905 | 1840 | 1905 | 1878 | 0,8 |

| 2. | В них мест (коек), тыс. | 395 | 432 | 423 | 425 | 420 | 407 | 443 | 447 | 1,13 |

Составлено автором на основе [1]

Рисунок 3. Динамика изменения численности санаторно-курортных организаций

Анализ представленных данных убедительно доказывает, что при сокращении численности санаторно- курортных организаций в натуральном выражении на 20% произошло их укрупнение и по факту возможность принять на санаторно-курортное лечение наоборот увеличилась на 13%. Вышеизложенное позволяет судить о структурных изменениях на рынке. Более глубокий анализ сущности изменений показывает, что рынок услуг по оздоровлению и реабилитации находиться в условиях жёсткой конкуренции с рынком туристических услуг.

Статус, особенности хозяйственной деятельности отечественных санаторно-курортные организаций

Санаторно-курортные организации страны в настоящее время оказались в сложной двойственной ситуации, связанной с неопределенностью их статуса. С одной стороны, это организации, оказывающие медицинские услуги, которые лицензируются, с другой стороны, их деятельность оценивается в соответствии со статистической категорией «розничная торговля, услуги населению, туризм», непосредственно в разделе «туризм» [5].

Лицензирование деятельности санаторно-курортных организаций предусмотрено законом N 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» [6]. В соответчики с п.11 ст. 2 упомянутого Закона, медицинская организация – это юридическое лицо независимо от организационно-правовой формы, осуществляющее в качестве основного (уставного) вида деятельности медицинскую деятельность на основании лицензии, выданной в порядке, установленном законодательством Российской Федерации.

Номенклатура медицинских организаций определена приказом Минздрава РФ №529н «Об утверждении номенклатуры медицинских организаций» [9], согласно п.1.19 к санаторно-курортным организациям относятся: бальнеологическая лечебница; грязелечебница; курортная поликлиника; санаторий; санатории для детей, в том числе для детей с родителями; санаторий-профилакторий; санаторный оздоровительный лагерь круглогодичного действия.

Ст.40 п.3, 4 N 323-ФЗ установлено, что санаторно-курортное лечение включает в себя медицинскую помощь, осуществляемую медицинскими организациями (санаторно-курортными организациями) в профилактических, лечебных и реабилитационных целях.

Статус медицинской организации для санаторно-курортных организаций обязывает их в соответчики со ст.79 ФЗ-№ 323 вести определенную подготовку и переподготовку сотрудников, организовывать учет и ведение медицинской документации и прочие дополнительные виды деятельности, что в целом приводит к высокой себестоимости оказываемых услуг.

Нормативно- правовыми актами определена целевая функция санаторно-курортных организаций как организаций медицинских, однако согласно статистике, к обследуемым видам экономической деятельности по туризму относится: деятельность гостиниц и прочих мест проживания; туристская деятельность; экскурсионная деятельность; деятельность санаторно-курортных учреждений; деятельность по организации отдыха и развлечений, культуры и спорта [1].

При этом никакая особенность санаторно-курортной деятельности не указана, оценка идет по общим параметрам: ночёвки, организация питания и т.п. [1]. Таким образом, наблюдается выпадение целевой функции санаторно –курортных организаций. Целевая функция, определённая Ст.40 п.3, 4 ФЗ-№ 323 [6] не определяется статистически и не оценивается.

Создана ситуация, когда узко профильные санатории (например, противотуберкулезные) функционируют как медицинские организации с проблемами, характерными в целом для организаций отрасли. Деятельность данных медицинских организаций также не оценивается статистически, поэтому эффективность функционирования определить не представляется возможным.

Санатории же с широким профилем, ориентированные на лечение и реабилитацию населения в целом, оказались в ситуации конкуренции с организациями туристической сферы.

С одной стороны, они вынуждены нести затраты, свойственные медицинским организациям (штат врачей, амортизация оборудования, лицензирование и прочие требования), с другой стороны, ориентирующийся на цену потребитель рассматривает их в одном ряду с прочими организациями, предлагающими туристические услуги.

В организационной структуре Министерства здравоохранения РФ существует Департамент организации медицинской помощи и санаторно-курортного дела [7], однако в материалах этого департамента за 2016 год представлен только один документ, связанный с деятельностью санаторно-курортных организаций, а именно: «Ежегодный план мероприятий по представлению санаторно-курортного потенциала Кавказских Минеральных Вод в российских и международных туристических выставках на 2016 год» [8], что демонстрирует незаинтересованность в развитии санаторно-курортных организаций страны в целом.

Государственная поддержка гражданам, пользующимся услугами отечественных санаторно-курортных организаций

Оплата санаторно-курортного лечения предоставляется только отдельным категория граждан в виде социальной помощи, что также доказывает отношение государства к реабилитации и оздоровлению как не к медицинской деятельности, а только к социальной помощи.

В таблице 3 показан анализ динамики государственной социальной помощи отдельным категориям граждан в части оплаты санаторно-курортного лечения, а также проезда на междугородном транспорте к месту лечения.

Таблица 3 — Поступлении и расходование средств фонда социального страхования Российской Федерации

| Наименование показателя | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| Поступление средств, млн. руб. | 360476 | 440046 | 463777 | 558595 | 630784 | 603499 | 569825 | 541282 |

| Расходование средств, млн. руб. из низ всего на: | 379385 | 448501 | 491199 | 497569 | 531226 | 566225 | 546185 | 612141 |

| оказание государственной социальной помощи в части оплаты санаторно-курортного лечения, млн. руб. |

7701 | 8216 | 5028 | 3985 | 9560 | 2913 | 4432 | 4148 |

| Доля оплаты санаторно-курортных услуг в общих расходах фонда, % | 2 | 1,8 | 1 | 0,8 | 1,7 | 0,5 | 0,8 | 0,7 |

| Затрат фонда на одного человека, проходившего лечение и оздоровление, руб. на чел. | н.д. | н.д. | 550 | 434 | 1032 | 323 | 459 | 415 |

Составлено автором на основе [1, 4]

Статистический анализ свидетельствует об угрожающе низком уровне оплаты услуг оздоровления и реабилитации, доля которых составляет около 1% общих расходов фонда социального страхования, при этом наблюдается снижение этого показателя. В 2016 году затраты фонда на одного проходившего лечение и оздоровление составили 415 рублей, что по сути говорит о полном переходе данной сферы на рыночные условия.

Особенности оздоровления и лечения нуждающихся категорий требуют дополнительного изучения, но даже поверхностный анализ показывает катастрофический уровень развития данной сферы.

Вопрос же внутреннего туризма актуален как в силу увеличения доходов государства от этой сферы, так и исходя из доступности внутренних услуг для широкого круга потребителей, прежде всего малоимущих и родителей с детьми.

Роль выездного туризма в развитии отечественных санаторно-курортных организаций

Представляет научный и эмпирический интерес анализ выездного туризма. Так, в 2015 году за рубеж, в страны, предпочтительные для пляжного отдыха и лечения (Турция, Египет, Кипр, Испания, Тайланд, Италия, Израиль) выехало 10102 тыс. чел. [2]. При этом общая численность лиц, размещенных в коллективных средствах размещения, с целью лечения и оздоровления в России за этот же период (таблица 1) составила 10005 тыс. чел. То есть при правильной организации рынка рост может составить 100% за счет имеющейся потребности.

Неправильно считать, что искусственное ограничение выездного туризма автоматически приведет к увеличению внутреннего. Качество услуг часто значительно отличается, однако при улучшении стандартов оказания услуг организациями России переориентация вполне возможна, а в условиях транспортной доступности наиболее вероятна.

В отношении санаторно-курортных организаций ситуация сложнее, поскольку уровень затрат не позволит им выигрывать ценовую конкуренцию, изменение же целевой функции в целях выживания угрожает существованию отрасли в целом.

Заключение

На проблему можно смотреть с двух плоскостей: 1) государственной: развитие санаторно-курортных услуг как поиск путей оздоровления и профилактики заболеваний населения, и, как следствие, повышение качества жизни. Качество жизни способствует повышению имиджа страны в целом, позволяет привлекать инвестиции, лучшую рабочую силу, что в совокупности способствует росту экономики.

2) рыночной, предоставив регулирование услуг в области оздоровления и реабилитации рынку. При выборе этого направления необходима приватизация санаториев и снятие ограничений, присущих медицинским организациям, для того, чтобы сделать их полноценными участниками туристического рынка. При реализации второго сценария наиболее вероятный результат перепрофилирование санаторно-курортных организаций (мега СПА центры, отели и пр.), продажа или создание на их базе более рыночно состоятельных предприятий. Наиболее интересный – это создание санаторно-курортных центров для медицинского туризма. В основе такого центра может быть крупный санаторий с эталонным качеством услуг. Все организации центра работают по общим стандартам. Анализ рынка, обучение, сертификация, лицензирование централизованы. В этом варианте требуются долгосрочные инвестиции в медицинское оборудование и покупку специалистов, а также в брэндинг центра.

Читайте также

Библиографический список

- Федеральная служба государственной статистики. Раздел туризм. http://www.gks.ru/dbscripts/cbsd/dbinet.cgi?pl=9400107 (дата обращения 16.10.2016 г.).

- Федеральная служба государственной статистики. Выездной туризм. http://www.gks.ru/free_doc/new_site/business/torg/tur/tab-tur1-2.htm (дата обращения 06.10.2016 г.).

- Федеральная служба государственной статистики. Численность лечившихся и отдыхавших в санаторно-курортных организациях. http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/retail/# (дата обращения 06.10.2016 г.).

- Федеральная служба государственной статистики. Поступление и расходование средств Фонда Социального Страхования Российской федерации. http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/level/# (дата обращения 06.10.2016 г.).

- Статические данные по системе здравоохранения. http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/healthcare/# (дата обращения 02.10.2016 г.).

- Федеральный закон от 21.11.2011 N 323-ФЗ (ред. от 03.07.2016) «Об основах охраны здоровья граждан в Российской Федерации» (с изм. и доп., вступ. в силу с 03.10.2016). http://www.consultant.ru/document/cons_doc_LAW_121895/a5ae8d85e8c73bf39949a4b6e9708369fd6c0671 (дата обращения 15.10.2016 г.).

- Министерство здравоохранения РФ (департамент организации медицинской помощи и санаторно-курортного дела). https://www.rosminzdrav.ru/ministry/61/4 (дата обращения 01.10.2016 г.).

- Ежегодный план мероприятий по представлению санаторно-курортного потенциала Кавказских Минеральных Вод в российских и международных туристических выставках на 2016 год. https://www.rosminzdrav.ru/ministry/61/4/stranitsa-857/ezhegodnyy-plan-meropriyatiy-po-predstavleniyu-sanatorno-kurortnogo-potentsiala-kavkazskih-mineralnyh-vod-v-rossiyskih-i-mezhdunarodnyh-turisticheskih-vystavkah-na-2016-god-punkt-2-plana-meropriyatiy (дата обращения 01.10.2016 г.).

- Приказ Министерства здравоохранения Российской Федерации (Минздрав России) от 6 августа 2013 г. N 529н г. Москва «Об утверждении номенклатуры медицинских организаций», Российская газета, 7 октября 2013, № 6200 (224)

- Объем платных услуг населению в сфере туризма. http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/retail/# (дата обращения 01.10.2016 г.).

References

- Federal Service for National Statistics. Tourism Section. http://www.gks.ru/dbscripts/cbsd/dbinet.cgi?pl=9400107 (accessed date 2016-10-16).

- Federal Service for National Statistics. International Tourism. http://www.gks.ru/free_doc/new_site/business/torg/tur/tab-tur1-2.htm (accessed date 2016-10-06).

- Federal Service for National Statistics. The number of people being treated and having a holiday in health resort institutions. http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/retail/# (accessed date 2016-10-06).

- Federal Service for National Statistics. Money flows and expenditures of the Social Insurance Fund of the Russian Federation. http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/level/# (accessed date 2016-10-06).

- Statistical data for the healthcare system. http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/healthcare/# (accessed date 2016-10-02).

- Federal Law dd. 2011-11-21 No. 323-FZ (revised on 2016-07-03) “On the Fundamentals of Public Health Protection in the Russian Federation” (modified and amended, effective from 2016-10-03). http://www.consultant.ru/document/cons_doc_LAW_121895/a5ae8d85e8c73bf39949a4b6e9708369fd6c0671 (accessed date 2016-10-15).

- Ministry of Health of the Russian Federation (Department of Special Medical Care and Standardization). https://www.rosminzdrav.ru/ministry/61/4 (accessed date 2016-10-01).

- Annual action plan to present health resort potential of the Caucasian Spas at Russian and international tourist fairs in 2016. https://www.rosminzdrav.ru/ministry/61/4/stranitsa-857/ezhegodnyy-plan-meropriyatiy-po-predstavleniyu-sanatorno-kurortnogo-potentsiala-kavkazskih-mineralnyh-vod-v-rossiyskih-i-mezhdunarodnyh-turisticheskih-vystavkah-na-2016-god-punkt-2-plana-meropriyatiy (accessed date 2016-10-01).

- Order of the Ministry of Health of the Russian Federation (Minzdrav of Russia) dd. 2013-08-06 No. 529n, Moscow “On the Approval of Medical Institution Nomenclature”, Rossiyskaya Gazeta, 2013-10-07, 6200 (224)17.

- Volume of paid services rendered to the population in tourism industry. http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/retail/# (accessed date 2016-10-01).