Развитие методологических основ и инструментария экономической оценки технологий

Development of methodological foundations and tools of economic evaluation of technology

Авторы

Аннотация

В статье представлены результаты анализа развития теоретических подходов к экономической оценке технологий. Рассмотрены известные методы и методики данной оценки и определены основные этапы ее совершенствования. Разработан комплексный подход к экономической оценке двойных технологий, которые используются в военном и гражданском секторах экономики. Предложены методика и экономико-математические модели, реализующие данный новый подход и позволяющие определить интегральный экономический эффект использования технологий двойного назначения в гражданской и военной сфере.

Ключевые слова

экономическая оценка технологий, оценка технологий двойного назначения, эффективность, концепция альтернативной стоимости и методологии ЮНИДО, концепция общей эффективности

Финансирование

Статья подготовлена при грантовой поддержке Российского фонда фундаментальных исследований (проект № 16-06-00028)

Рекомендуемая ссылка

No items found. Развитие методологических основ и инструментария экономической оценки технологий // Современные технологии управления. ISSN 2226-9339. — №4 (76). Номер статьи: 7609. Дата публикации: 11.04.2017. Режим доступа: https://sovman.ru/article/7609/

Authors

Abstract

The article discusses various theoretical approaches to the evaluation of technologies. The characteristic of the main stages of development of the methodology and tools of this assessment. The results of the analysis of known methods and techniques of technology assessment. A new integrated approach to the development of methodologies and tools of economic evaluation techniques used in military and civilian sectors. A toolkit implementing this approach in the form of methods and econometric models. They allow you to calculate the integral economic effect of dual use technologies when they are used in civilian and military spheres. The algorithms, criteria and indicators for economic assessment meet modern conditions of state-building and are qualitatively new methodological and instrumental basis for the regulation of technological development of the Russian economy.

Keywords

Economic evaluation of technology, evaluation of dual-use technologies, efficiency, the concept of alternative cost and methodology of UNIDO, the concept of overall efficiency

Project finance

The article was prepared with the grant support of the Russian Foundation for Basic Research (project No. 16-06-00028)

Suggested citation

No items found. Development of methodological foundations and tools of economic evaluation of technology // Modern Management Technology. ISSN 2226-9339. — №4 (76). Art. # 7609. Date issued: 11.04.2017. Available at: https://sovman.ru/article/7609/

Введение

В 60–80 годах XX века экономическая оценка технологий осуществлялась в СССР в основном на базе отраслевых, межведомственных и общегосударственных методик, основанных на принятых в те годы концепциях и методах. Она проводилась по показателям экономии полной себестоимости работ, выполняемых с помощью рассматриваемого вида технологии, которые сопоставлялись с капиталовложениями, обеспечивающими эту экономию. Все экономические оценки технологий рассчитывались по отдельным их видам, связанным с производством конкретных образцов продукции, а также по процессам их разработки, освоения и модернизации. Наименее разработанной в экономической теории в те годы были вопросы, связанные с оценкой коммерческой эффективности реализации новых технологий, так как этот вопрос в условиях планово-директивной экономики практически не рассматривался. При решении указанной проблемы не было надежных статистических измерителей и четких определений используемых категорий, например, понятие «новизна» не имело четкого критерия оценки. Отмеченные обстоятельства не позволяли получать объективные оценки эффективности технологического развития национальной экономики и ее отдельных отраслей [4].

Около 30 лет назад в СССР начался переход к общепринятым в мировой практике методам экономической оценки технологий, основанным на так называемой методологии Организации Объединённых Наций по промышленному развитию (ЮНИДО). Центральным моментом этой методологии является концепция альтернативной стоимости, которая связывает воедино закон спроса и предложения. Процесс распространения методологии ЮНИДО в отечественной практике прошел 3 основных этапа. Они были связаны с утверждением:

- в 1988 г. «Комплексной методики оценки эффективности мероприятий, направленных на ускорение научно-технического прогресса» (МР-1988) [24];

- в 1994 г. «Методических рекомендаций по оценке эффективности инвестиционных проектов и их отбору для финансирования» (МР-1994) [23];

- 2000 г. второго издания «Методических рекомендаций по оценке эффективности инвестиционных проектов и их отбору для финансирования» (МР-2000) [22].

Несмотря на существенные различия между указанными методическими рекомендациями все они не рассматривают комплексно вопросы коммерческой эффективности реализации технологий на рынке [3]. Следовательно, актуальность и нерешенность в полной мере рассматриваемой научной задачи требуют проведения дальнейших ее исследований [1].

Развитие нормативно-методического обеспечения, регламентирующего экономическую оценку технологий

Развитие методологических основ экономической оценки технологий характеризуют результаты сравнительного анализа указанных выше нормативных документов (МР-1988, МР-1994 и МР-2000). Главные отличия между ними заключаются в следующем: в МР-1988 объект оценки некоторые мероприятия, направленные на достижение целей повышения эффективности производства, ускорения научно-технического прогресса и т.п. В МР-1994 и МР-2000 рассматриваемый объект оценки — это инвестиции в конкретные проекты. Частные локальные мероприятия, продукция и технологии в МР-1994 и МР-2000 «спрятаны» за инвестициями. Следует отметить очень важные особенности МР-1994 и особенно МР-2000, связанные с перспективными требованиями к методам экономической оценки технологий. Это достаточно детальное и глубокое рассмотрение в них вопросов оценки инвестиционных проектов (ИП) с точки зрения разных его участников, а также с учетом различных рисков [7].

В МР-2000 под эффективностью ИП понимается категория, отражающая его соответствие целям и интересам его участников. Динамика денежных средств характеризует при этом различные виды эффективности проектов, направленных на создание новых технологий. В МР-2000 предлагается оценивать эффективность проекта в целом и эффективность участия исполнителей в реализации ИП [5]. МР-2000 предусматривают возможность оценки проектов в условиях неопределенности следующими методами: укрупненной оценки устойчивости; расчета уровней безубыточности; метода вариации параметров; оценки ожидаемого эффекта с учетом количественных характеристик неопределенности.

Развитие инструментария оценки экономической эффективности технологий в России

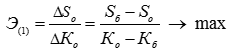

До 70-ых годов XX века оценка экономической эффективности создания новых технологий в России характеризовалась доминированием подходов, основанных на категории себестоимости [16]. Типичный вид моделей оценки экономической эффективности был следующий:

, (1)

, (1)

где Sб и Sо – полная себестоимость продукции (работ) по базовому и оцениваемому вариантам технологии; Кб и Ко — капиталовложения по базовому и оцениваемому вариантам.

Период с начала 70-ых по конец 80-ых годов прошлого века характеризуется переходом к методам оценки экономической эффективности создаваемых технологий, оцениваемым по категории приведенных затрат, учитывающим, в отличие от категории себестоимости, дефицитность капитальных вложений, а также возможность их разновременной реализации. Типичный вид моделей такой оценки эффективности был следующий:

![]() , (2)

, (2)

где З=S+Ен×К – приведенные затраты (по базовому и оцениваемому вариантам технологии, соответственно); Ен – нормативный коэффициент эффективности капиталовложений.

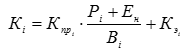

Приведение оценок капиталовложений Кб и Ко к сопоставимому виду с учетом факторов производительности и сроков службы осуществлялось по формулам вида:

, (3)

, (3)

где i – индекс рассматриваемых вариантов (базовых или оцениваемых); Кпр – удельные капитальные вложения в производство на единицу продукции; Кэ – удельные капитальные вложения в эксплуатацию на единицу выполняемой работы; Р – коэффициент реновации (амортизации) стоимости производства, зависящий от срока службы технологии; В – показатель относительной производительности.

Коэффициент реновации в упрощенных расчетах определялся по формуле:

, (4)

, (4)

где Тс – срок службы технологии.

В более совершенных моделях оценки использовалась другая формула, учитывающая приведение затрат по фактору времени:

, (5)

, (5)

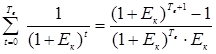

Приведение оценок капиталовложений с учетом разных сроков их реализации осуществлялось в привязке к начальному году по формуле:

, (6)

, (6)

где Кt – капитальные вложения года t; Енп – норматив приведения разновременных затрат (в большинстве методик того времени Енп≠Ен).

Модели вида (2) во многом отражали действовавшие в то время реалии и подходы, характерные для командно-административной системы управления, и с точки зрения современной теории обладали целым рядом серьезных недостатков, основными из которых являются следующие:

- применение различных нормативов эффективности капиталовложений для разных отраслей, определяемых не из объективных оценок конкретной дефицитности финансовых ресурсов, а из искусственно назначаемых административным путем приоритетов отраслей [8];

- использование разных нормативов для оценки эффективности капиталовложений и для приведения затрат по фактору времени (с точки зрения современной экономической теории эти нормативы должны быть едиными) [15];

- предположение об априорной фиксированности и одинаковости результатов использования технологии по всем рассматриваемым вариантам (это предположение удобно для планирования, но далеко не всегда реализуется на практике) [14];

- предположение об одинаковости величин текущих затрат на производство и на эксплуатацию для каждого рассматриваемого варианта по всем годам выпуска и эксплуатации [13];

- проведение оценки стоимости только по величине прямых текущих затрат и капиталовложений без учета различного рода косвенных затрат и издержек [12];

- осуществление оценок стоимости, исходя из принципа простоты планирования вне прямой связи с потоком реальных денег [15].

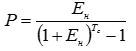

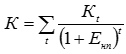

С конца 80-ых годов прошлого века по настоящее время инструментарий оценки экономической эффективности технологий базируется на использовании концепции альтернативной стоимости и методологии ЮНИДО [2]. Данная методология ориентирована на использовании следующих основных показателей: чистого дисконтированного дохода – ЧДД (другие интерпретации этого показателя – интегральный эффект, чистая текущая стоимость, текущая стоимость аннуитета); индекса доходности дисконтированных инвестиций – ИДД (индекса рентабельности дисконтированных капиталовложений); внутренней нормы доходности – ВНД:

, (7)

, (7)

, (8)

, (8)

, (9)

, (9)

где ЧДД – чистый дисконтированный доход или интегральный эффект (Эинт); Rt – стоимостная оценка результатов в t-ом году; St*– текущие затраты (без капиталовложений) в t-ом году; Kt – капиталовложения в t-ом году; ![]() – эффект, достигаемый в t-ом году; Е – норма приведения (дисконтирования) результатов и затрат к единому моменту времени; ИДД – индекс доходности (рентабельности) капиталовложений; ∃ – квантор существования: (∃ Евн) /……/ – существует (ищется) Евн такое, при котором выполняется условие, выделенное в квадратных скобках; Евн – внутренняя норма доходности (прибыльности).

– эффект, достигаемый в t-ом году; Е – норма приведения (дисконтирования) результатов и затрат к единому моменту времени; ИДД – индекс доходности (рентабельности) капиталовложений; ∃ – квантор существования: (∃ Евн) /……/ – существует (ищется) Евн такое, при котором выполняется условие, выделенное в квадратных скобках; Евн – внутренняя норма доходности (прибыльности).

Принципиальные отличия этих показателей от показателей, основанных на концепциях себестоимости и простых приведенных затрат, используемых в предыдущих методических рекомендациях, заключаются в:

- применении единой нормы дисконтирования (приведения) затрат, учитывающей как фактор времени, так и фактор дефицита ресурсов;

- приведении по фактору времени не только капиталовложений, но и текущих затрат, а также результатов;

- использовании различных норм дисконтирования для различных субъектов оценки с учетом их экономических возможностей и интересов (в числе этих субъектов – заказчики, потребители, инвесторы, производители, государство в целом и его регионы, банки и т.д.);

- использовании концепции альтернативной стоимости, вмененных издержек: учитываются не только прямые затраты средств, но и косвенные потери, издержки, связанные с недополученной выгодой от возможного использования этих средств в альтернативных проектах;

- осуществлении расчетов результатов и затрат в соответствии с потоком реальных денег (не учитываются затраты, не связанные с реальным расходованием средств, например, суммы амортизации, начисляемые в бухгалтерском балансе для расчета налогов на прибыль);

- учете возможностей неравномерного распределения по этапам жизненного цикла проектов не только капитальных вложений, но и текущих затрат, а также результатов [26].

Оценка технологий двойного назначения

Исследование рассматриваемой в данной статье задачи с учетом специфики экономического развития России должно, с нашей точки зрения, базироваться на методологии комплексного подхода к технико-экономической оценке технологии с использованием концепции общей эффективности. Его сущность состоит в комплексном рассмотрении эффекта, получаемого не только от разработки и внедрения технологии, но и от продажи лицензии на технологию.

Реализация указанного подхода заключается в системном рассмотрении эффекта, как от разработки и внедрения технологии, так и от продажи лицензии на технологию. Необходимость указанного подхода вызвана тем, что основная часть новых технологий разрабатывается в России для отраслей высокотехнологичного комплекса: авиационной, ракетно-космической, электронной, судостроительной и др. Многие из них являются технологиями двойного назначения (ТДН). Они могут использоваться при производстве продукции, как военного, так и гражданского назначения [9].

При реализации проекта, направленного на создание ТДН, используемой для производства продукции военного назначения, применяются методики, в которых используются рассмотренные ранее концепция альтернативной стоимости и методология ЮНИДО. Однако указанные методики не позволяют оценить эффект от продажи (передачи) лицензий на ТДН из военно-ориентированных производств в гражданские отрасли промышленности.

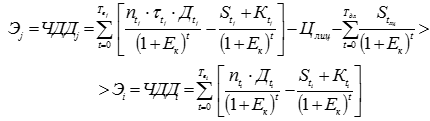

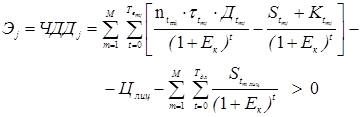

Для решения рассматриваемой задачи предположим, что продаваемая j-ая технология двойного назначения реализуется в одном продукте (изделии) и заменяет собой i-ую технологию, также реализуемую в одном продукте (изделии). При покупке лицензии потребитель оплачивает в соответствии с конкретными условиями контракта на покупку стоимость лицензии, а также стоимость некоторых платежей, связанных с реализацией лицензии. Условием выгодности покупки лицензии для покупателя будет превышение значения принятого критерия эффективности (обычно ЧДД) в j-ом варианте (Эj) над значением этого критерия в i-ом варианте (Эi):

, (10)

, (10)

где ![]() – периоды выпуска продукции (использования технологии) по j-му и i-му вариантам;

– периоды выпуска продукции (использования технологии) по j-му и i-му вариантам; ![]() – объемы выпуска продукции t-го года по j-му и i-му вариантам;

– объемы выпуска продукции t-го года по j-му и i-му вариантам; ![]() – годовой доход t-го года по j-му и i-му вариантам на единицу продукции;

– годовой доход t-го года по j-му и i-му вариантам на единицу продукции; ![]() – коэффициент, характеризующий риск получения Дt -го дохода в t-ом году; – текущие затраты года t по j-му и i-му вариантам;

– коэффициент, характеризующий риск получения Дt -го дохода в t-ом году; – текущие затраты года t по j-му и i-му вариантам; ![]() – капитальные затраты года t по j-му и i-му вариантам; Цлиц – единовременная цена покупки лицензии;

– капитальные затраты года t по j-му и i-му вариантам; Цлиц – единовременная цена покупки лицензии; ![]() – период действия правовых норм по лицензии;

– период действия правовых норм по лицензии; ![]() – годовые текущие выплаты лицензиару по лицензии года t; Ек – норма дисконта, действующая в данном секторе рынка.

– годовые текущие выплаты лицензиару по лицензии года t; Ек – норма дисконта, действующая в данном секторе рынка.

Проанализируем полученную зависимость. В выражении ЧДД для покупаемой лицензионной продукции величины периода производства продукции, дохода, текущих и капитальных затрат могут и должны существенно отличаться от аналогичных показателей базового варианта в лучшую сторону – для того, чтобы гарантированно «погасить» все лицензионные выплаты и влияние риска, связанного с освоением новой технологии. Из данного выражения, заменяя неравенство равенством и цену лицензии – ее лимитной ценой ![]() , традиционным способом можно получить значение лимитной цены покупки лицензии для потребителя (при заданных текущих платежах по лицензии):

, традиционным способом можно получить значение лимитной цены покупки лицензии для потребителя (при заданных текущих платежах по лицензии):

, (11)

, (11)

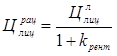

Но лимитная цена покупки лицензии, естественно, не отражает рациональную цену ![]() этой покупки – она должна быть существенно ниже. Ее можно определить, используя следующую зависимость:

этой покупки – она должна быть существенно ниже. Ее можно определить, используя следующую зависимость:

, (12)

, (12)

где kрент – приемлемый для покупателя коэффициент рентабельности затрат.

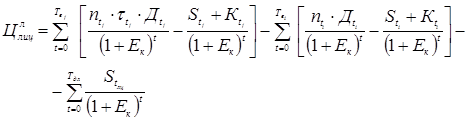

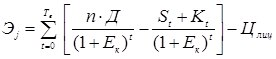

В случае если j-ая ТДН не заменяет i-ую, а внедряется сама по себе, то формулу (10) можно представить в следующем виде:

, (13)

, (13)

В случае если внедряется j-ая технология, обеспечивающая производство m видов продукции, формула (13) преобразуется к виду:

, (14)

, (14)

Рассмотренные в формулах (10) – (14) случаи продажи лицензий относятся к достаточно сложной для расчета ситуации, когда доходы, выпуски, издержки могут сильно изменяться по годам. Но на практике достаточно часто их можно выразить в виде относительно постоянных величин. Представим себе случай продажи лицензии j-ой лицензии на ТДН в гражданский сектор для производства одного вида продукции при ![]() ,

, ![]() (текущие выплаты по лицензии отсутствуют),

(текущие выплаты по лицензии отсутствуют), ![]() (риски освоения лицензии отсутствуют), j-ый продукт является новым, а не заменяет i-ый. Эффективность покупки лицензии для производителя j-го вида продукции при применении критерия ЧДД выразится при этом случае в следующем виде:

(риски освоения лицензии отсутствуют), j-ый продукт является новым, а не заменяет i-ый. Эффективность покупки лицензии для производителя j-го вида продукции при применении критерия ЧДД выразится при этом случае в следующем виде:

, (15)

, (15)

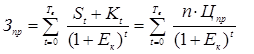

Как правило, совокупные приведенные издержки при выпуске продукции ![]() можно выразить при этом в привязке к полной цене производства:

можно выразить при этом в привязке к полной цене производства:

, (16)

, (16)

Учитывая, что:

, (17)

, (17)

формула (15) преобразуется к виду:

, (18)

, (18)

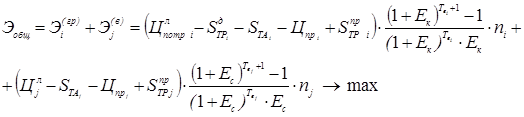

Зная величины интегральных эффектов, определенных для гражданской и военной сфер использования ТДП (![]() ), можно рассчитать обобщенные и сравнительные показатели интегральных эффектов с учетом обеих сфер использования ТДП. Представим, что имеется некоторая технология, которая реализуется в гражданской и военной сфере по одному продукту – i и j. Тогда общий реализуемый интегральный эффект ТДН с общественной точки зрения Эобщ можно определить следующим образом – в предположении равенства выпусков каждого вида продуктов по годам производства:

), можно рассчитать обобщенные и сравнительные показатели интегральных эффектов с учетом обеих сфер использования ТДП. Представим, что имеется некоторая технология, которая реализуется в гражданской и военной сфере по одному продукту – i и j. Тогда общий реализуемый интегральный эффект ТДН с общественной точки зрения Эобщ можно определить следующим образом – в предположении равенства выпусков каждого вида продуктов по годам производства:

, (19)

, (19)

Комплексный подход к экономической оценке технологий требует учета важнейших, характеризующих их показателей [25]. При этом ключевыми задачами, требующими первоочередного решения, являются: уточнение перечней важнейших показателей оценки; установление базовых значений отдельных показателей; определение коэффициентов весомости по группам показателей; установление зависимостей между различными характеристиками технологий; разработка методики оценки эффективности технологий; апробация разработанных методических рекомендаций и моделей.

Развитие методологии и инструментария оценки технологий должно, по нашему мнению, базироваться на реализации следующих принципов: минимума затрат, максимума эффективности, равнозначности показателей оценки и объективной полезности технологий. В современных условиях основными среди них являются критерии минимума затрат и максимума эффективности.

Наиболее сложной и наименее решенной в настоящее время является задача установления приемлемых для практического использования зависимостей между техническими и экономическими характеристиками технологии [20]. Для ее решения можно использовать различные методы: детерминированные аналитические и др. В том случае, когда нет условий для установления аналитической зависимости между случайными значениями экономических и технических характеристик, может применяться регрессионный анализ.

Методы регрессионного анализа являются в настоящее время наиболее эффективными для определения аналитических соотношений между стоимостью и характеристиками технологии. Однако с целью повышения точности определения соотношений необходимо иметь достаточно большой объем выборки, получение которой для технологии, как правило, не представляется возможным [17].

Факторный анализ основан на использовании методов регрессионного анализа и применяется в тех случаях, когда необходимо оценить влияние отклонений технических характеристик (факторов) на изменение стоимости технологии. При малом объеме выборки применение методов регрессионного и факторного анализа не обеспечивает требуемой точности в определении искомых зависимостей [21]. В этом случае для решения рассматриваемой задачи можно использовать метод экспертных оценок, который, как показывает практика, при правильном подборе состава экспертов может обеспечить приемлемые по точности и достоверности результаты [19].

Заключение

Анализ развития методов и моделей экономической оценки технологий свидетельствует об их непротиворечивости в настоящее время. По своей экономической сути, все они основаны в современных условиях на одной общей методологии оценки результатов и затрат в различных их сочетаниях и модификациях [24]. Однако, существующие методики оценки не позволяют комплексно оценивать технологии двойного назначения.

Предложенные в статье методические подходы, показатели и алгоритмы комплексной экономической оценки ТДН, имеют универсальный характер. Они могут быть использованы во всех отраслях российской экономики. В отличие от существующих методик решения рассматриваемой задачи, разработанный инструментарий позволяет системно определять эффективность ТДН с учетом специфики их использования в разных секторах экономики. Однако для широкого практического применения разработанного инструментария необходимы дальнейшие исследования с целью решения ряда не рассмотренных в статье вопросов (оценки рисков разработки новых технологий, эффективности их импортозамещения, анализ зарубежного опыта и др.) [10, 18, 27, 28].

Читайте также

Библиографический список

- Авдонин Б.Н., Батьковский А.М., Батьковский М.А. и др. Теоретические основы и инструментарий оценки эффективности разработки новых технологий // Электронная промышленность. 2014, № 1. — С. 123-140.

- Балычев С.Ю., Батьковский А.М., Божко В.П. Анализ управления производством вооружения и военной техники в зарубежных странах // Электронная промышленность. 2014. №3. — С. 80-93.

- Батьковский А.М. Модели формирования и оценки программы инновационного развития экономической системы // Финансовая аналитика: проблемы и решения. 2011. № 9. — С. 14-23.

- Батьковский А.М. Прогнозирование и моделирование инновационного развития экономических систем. — М.: онтоПринт, 2011. — 202 с.

- Батьковский А.М., Батьковский М.А., Белошевич М.М. и др. Методология и инструментарий управления инновационной деятельностью экономических систем в условиях транснационализации экономики и ее неустойчивого посткризисного развития. — М.: МЭСИ, 2010. — 360 с.

- Батьковский А.М., Батьковский М.А., Божко В.П. и др. Стратегия развития российских предприятий в современный период: теория и методология. — М.: МЭСИ, 2009. — 451 с.

- Батьковский А.М., Батьковский М.А., Ройко Г.А. и др. Методы оптимизации жизненного цикла разработки радиоэлектронной продукции // Научные ведомости Белгородского государственного университета. Серия История. Политология. Экономика. Информатика. 2014. Т. 31. № 15-1 (186). — С. 121-127.

- Батьковский А.М., Батьковский М.А., Фомина А.В. и др. Оптимизация программных мероприятий развития оборонно-промышленного комплекса. – М.: Тезаурус, 2014. – 504 с.

- Батьковский М.А., Клочков В.В., Фомина А.В. и др. Стратегии внедрения инновационных технологий на предприятиях оборонно-промышленного комплекса // Вопросы радиоэлектроники. 2015. № 6 (6). — С. 232-251.

- Батьковский М.А., Кравчук П.В., Фомина А.В. Развитие методов и инструментария экономической оценки технологий и НИОКР // Вопросы радиоэлектроники. 2015. № 1 (1). — С. 186-201.

- Батьковский А.М., Кравчук П.В. Развитие методологии оценки технологий // Национальный менеджмент: проблемы и перспективы развития: сборник научных трудов по материалам I международной научно-практической конференции 25 марта 2016 г. — Нижний Новгород: НОО «Профессиональная наука» — 2016. — С.157-178.

- Батьковский М.А., Кравчук П.В., Фомина А.В. Экономическая оценка технологий двойного назначения // Вопросы радиоэлектроники. 2015, № 4 (4). — С. 222-231.

- Батьковский А.М., Фомина А.В., Батьковский М.А. и др. Совершенствование управления оборонно-промышленным комплексом. – М.: ТЕЗАУРУС, 2016. – 474 с.

- Батьковский А.М., Семенова Е.Г., Фомина А.В. Прогнозирование и оценка инновационного развития экономических систем. // Вопросы радиоэлектроники, серия ОТ. Выпуск 1. 2015. № 2. — С. 280-303.

- Батьковский А.М., Фомина А.В. Государственное регулирование и поддержка оборонно-промышленного комплекса. // Радиопромышленность. 2015, № 3. — С. 280-301.

- Батьковский А.М., Фомина А.В. Необходимость и задачи модернизации оборонно-промышленного комплекса России // Электронная промышленность. 2014. № 4. С. 3-15.

- Батьковский А.М., Фомина А.В., Хрусталев Е.Ю. Риски реализации проектов создания продукции военного назначения // Вопросы радиоэлектроники, серия ОТ. 2014 № 2. С. 32-52.

- Батьковский А.М., Фомина А.В. Развитие инструментария экономической оценки технологий двойного применения // Профессионал года 2017: сборник статей 3 международного научно-практического конкурса. — Пенза. МЦНС «Наука и просвещение». — С. 27-33.

- Батьковский А.М., Фомина А.В., Батьковский М. А. и др. Управление развитием оборонно-промышленного комплекса. — М.: Тезаурус, 2015. — 536 с.

- Батьковский А.М., Фомина А.В., Батьковский М.А. и др. Управление рисками инновационного развития базовых высокотехнологичных отраслей. — М.: Тезаурус, 2015. — 332 с.

- Консон А.С. Экономика научных разработок. – М.: Экономика, 1968. – 208 с.

- Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования (2-я редакция). Утв. Минэкономики РФ, Минфином РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике № BK 477 от 21.06.1999 г. URL http://snipov.net/c_4640_sniphtml.

- Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Утверждены Госстроем России, Минэкономики РФ, Минфином РФ 31 марта 1994 г. № 7-12/47. URL http://sniphelp.ru/constructing/002.008.001.

- Постановление ГКНТ СССР № 60, Президиума АН СССР № 52 от 03.03.1988 «Об утверждении «Методических рекомендаций по комплексной оценке эффективности мероприятий, направленных на ускорение научно-технического прогресса». URL http://www.bestpravo.ru/sssr/gn-praktika/d8a.htm.

- Фомина А.В., Авдонин Б.Н., Батьковский А.М. и др. Управление развитием высокотехнологичных предприятий наукоемких отраслей промышленности. – М.: Креативная экономика, 2014. – 400 с.

- Batkovskiy A.M., Batkovskiy M.A., Fomina A.V. et al. Implementation Risks in Investment Projects on Boosting High-Tech Business Production Capacity: Analysis and Management // Journal of Applied Economic Sciences. Romania: European Research Centre of Managerial Studies in Business Administration, 2016, XI, Issue 6(44), Fall 2016, Р 1200-1209.

- Bozhko V.P., Batkovsky A.M., Batkovsky M.A. et al. Modeling technological relations in the structure of production // Статистика и Экономика. 2014, № 1. — С. 36-39.

- Batkovskiy A.M., Batkovskiy M.A., Fomina A.V. et al. Development of Economic Assessment of Technologies // Mediterranean Journal of Social Sciences. MCSER Publishing, Rome-Italy, 2015, Vol 6, No 4, S4, August, 22-33 Doi:10.5901/mjss.2015.v6n4s4p22.

References

- Avdonin B.N., Bat’kovskiy A.M., Bat’kovskiy M.A. et al. The theoretical basis and the tools for evaluating the effectiveness of the development of new technologies [Teoreticheskiye osnovy i instrumentariy otsenki effektivnosti razrabotki novykh tekhnologiy] // Electronic industry. 2014, 1. – P. 123-140.

- Balychev S.YU., Bat’kovskiy A.M., Bozhko V.P. Analysis of the management of the production of weapons and military equipment in foreign countries [Analiz upravleniya proizvodstvom vooruzheniya i voyennoy tekhniki v zarubezhnykh stranakh] // Electronic industry. No. 3. – P. 80-93.

- Bat’kovskiy A.M. Models for the formation and evaluation of the program for the innovative development of the economic system [Modeli formirovaniya i otsenki programmy innovatsionnogo razvitiya ekonomicheskoy sistemy] // Financial Analytics: Problems and Solutions. 2011. No. 9. – P. 14-23.

- Bat’kovskiy A.M. Forecasting and modeling of innovation development of economic systems [Prognozirovaniye i modelirovaniye innovatsionnogo razvitiya ekonomicheskikh sistem]. – Moscow: ontoPrint, 2011. – 202 pp.

- Bat’kovskiy A.M., Bat’kovskiy M.A., Beloshevich M.M. et al. The methodology and tools of management of innovative activity of economic systems in terms of transnationalization of the economy and its fragile post-crisis development [Metodologiya i instrumentariy upravleniya innovatsionnoy deyatel’nost’yu ekonomicheskikh sistem v usloviyakh transnatsionalizatsii ekonomiki i yeye neustoychivogo postkrizisnogo razvitiya] / A.M. Bat’kovskiy. – Moscow: MESI, 2010. – 360 pp.

- Bat’kovskiy A.M., Bat’kovskiy M.A., Bozhko V.P. et al. Strategy of Russian companies in the development of the modern period: Theory and Methodology [Strategiya razvitiya rossiyskikh predpriyatiy v sovremennyy period: teoriya i metodologiya] – Moscow: MESI, 2009. – 451 pp.

- Bat’kovskiy A.M., Bat’kovskiy M.A., Royko G.A. et al. Methods for optimizing the life cycle of the development of radioelectronic products [Metody optimizatsii zhiznennogo tsikla razrabotki radioelektronnoy produktsii] // Scientific bulletins of the Belgorod State University. Series History. Political science. Economy. Computer science. Vol. 31. No. 15-1 (186). – P. 121-127.

- Bat’kovskiy A.M., Bat’kovskiy M.A., Fomina A.V. et al. Optimization of program activities in the development of the military-industrial complex [Optimizatsiya programmnykh meropriyatiy razvitiya oboronno-promyshlennogo kompleksa] / A.M. Bat’kovskiy, A.V. Fomina – Moscow: Thesaurus, 2014. – 504 с.

- Bat’kovskiy M.A., Klochkov V.V., Fomina A.V. et al. Strategies for implementation of innovative technologies in the enterprises of the military-industrial complex [Strategii vnedreniya innovatsionnykh tekhnologiy na predpriyatiyakh oboronno-promyshlennogo kompleks] // Questions of radio electronics. 2015. No. 6 (6). – P. 232-251.

- Bat’kovskiy M.A., Kravchuk P.V., Fomina A.V. Development of methods and tools of economic evaluation of technologies and research and development activities [Razvitiye metodov i instrumentariya ekonomicheskoy otsenki tekhnologiy i nauchno-issledovatel’skikh i opytno-konstruktorskikh rabot] // Questions of radio electronics. 2015. No. 1 (1). – P. 186-201.

- Bat’kovskiy A.M., Kravchuk P.V. Development of methodology for technology assessment [Razvitiye metodologii otsenki tekhnologiy] // National management: problems and development prospects: a collection of scientific papers on the basis of the materials of the I International Scientific and Practical Conference on March 25, 2016. – Nizhny Novgorod: Professional Science – 2016. – 157-178.

- Bat’kovskiy M.A., Kravchuk P.V., Fomina A.V. Economic assessment of dual-use technologies [Ekonomicheskaya otsenka tekhnologiy dvoynogo naznacheniya] // Questions of radio electronics. 2015, No. 4 (4). – P. 222-231.

- Bat’kovskiy A.M., Fomina A.V., Bat’kovskiy M.A. et al. Improving the defense-industrial complex management [Sovershenstvovaniye upravleniya oboronno-promyshlennym kompleksom] / Ed. M. Bat’kovskiy, A.V. Fomina – Moscow: Thesaurus, 2016. – 474 с.

- Bat’kovskiy A.M., Semenova E.G., Fomina A.V. Prediction and evaluation of innovative development of economic systems [Prognozirovaniye i otsenka innovatsionnogo razvitiya ekonomicheskikh sistem] // Questions of radio electronics. No. 2. – P. 280-303.

- Bat’kovskiy A.M., Fomina A.V. State regulation and support of the military-industrial complex [Gosudarstvennoye regulirovaniye i podderzhka oboronno-promyshlennogo kompleksa] // Radio industries. 2015, 3. – P. 280-301.

- Bat’kovskiy A.M., Fomina A.V. The need and objectives of the modernization of the military-industrial complex of Russia [Neobkhodimost’ i zadachi modernizatsii oboronno-promyshlennogo kompleksa Rossii] // Electronic industry. No. 4. – P. 3-15

- Bat’kovskiy A.M., Fomina A.V., Khrustalev Ye.YU. The risks of implementing military projects [Riski realizatsii proyektov sozdaniya produktsii voyennogo naznacheniya] // Questions of radio electronics, 2014, No. 2. – P. 32-52.

- Bat’kovskiy A.M., Fomina A.V. Development of tools for economic evaluation of dual-use technologies [Razvitiye instrumentariya ekonomicheskoy otsenki tekhnologiy dvoynogo primeneniya] // Professional of the year 2017: collection of articles 3 of the international scientific and practical contest. – Science and Education. – P. 27-33.

- Bat’kovskiy A.M., Fomina A.V., Bat’kovskiy M.A. et al. Management of development of military-industrial complex [Upravleniye razvitiyem oboronno-promyshlennogo kompleksa] / A.M. Bat’kovskiy, A.V. Fomina – Moscow: Thesaurus, 2015. – 536 с.

- Bat’kovskiy A.M., Fomina A.V., Bat’kovskiy M.A. et al. Risk management of innovative development base of high-tech industries [Upravleniye riskami innovatsionnogo razvitiya bazovykh vysokotekhnologichnykh otrasley] / A.M. Bat’kovskiy, A.V. Fomina – Moscow: Thesaurus, 2015. – 332 pp.

- Konson A.S. Economy scientific research [Ekonomika nauchnykh razrabotok] – Moscow: Economy, 1968. – 208 pp.

- Methodical recommendations according to efficiency of investment projects, and their selection for financing (2nd edition). Approved. Ministry of Economy of the Russian Federation, the Ministry of Finance of the Russian Federation, the Russian State Committee for Construction, Architecture and Housing Policy BK 477 from 21.06.1999 [Metodicheskiye rekomendatsii po otsenke effektivnosti investitsion-nykh proyektov i ikh otboru dlya finansirovaniya (2-ya redaktsiya). Utv. Minekonomiki RF, Minfinom RF, Gosudarstvennym komitetom RF po stroitel’noy, arkhitekturnoy i zhilishchnoy politike No. BK 477 ot 21.06.1999 g.]. URL http://snipov.net/c_4640_snip_99547.html

- Methodical recommendations according to efficiency of investment projects and their selection for funding. Approved by the State Construction Committee of Russia, the Ministry of Economy of the Russian Federation, the Ministry of Finance March 31, 1994 7-12/47. [Metodicheskiye rekomendatsii po otsenke effektivnosti investitsionnykh proyektov i ikh otboru dlya finansirovaniya. Utverzhdeny Gosstroyem Rossii, Minekonomiki RF, Minfinom RF 31 marta 1994 g. No. 7-12/47]. URL http://sniphelp.ru/constructing/002.008.001

- Decree number 60 SCCT USSR, the Presidium of the USSR 52 from 03.03.1988 “On approval of the” Guidelines on the integrated assessment of the effectiveness of measures aimed at accelerating scientific and technological progress [Postanovleniye GKNT SSSR № 60, Prezidiuma AN SSSR No. 52 ot 03.03.1988 «Ob utverzhdenii «Metodicheskikh rekomendatsiy po kompleksnoy otsenke effektivnosti meropriyatiy, napravlennykh na uskoreniye nauchno-tekhnicheskogo progressa»]” URL http://www.bestpravo.ru/sssr/gn-praktika/d8a.htm

- Fomina A.V., Avdonin B.N., Bat’kovskiy A.M. et al. Managing the development of high-tech enterprises high-tech industries [Upravleniye razvitiyem vysokotekhnologichnykh predpriyatiy naukoyemkikh otrasley promyshlennosti] / A.V. Fomina – Moscow: Creative economy, 2014. – 400 pp.

- Batkovskiy A.M., Batkovskiy M.A., Fomina A.V. et al. Implementation Risks in Investment Projects on Boosting High-Tech Business Production Capacity: Analysis and Management // Journal of Applied Economic Sciences. Romania: European Research Centre of Managerial Studies in Business Administration, 2016, XI, Issue 6(44), Fall 2016, Р 1200-1209.

- Bozhko V.P., Batkovsky A.M., Batkovsky M.A. et al. Modeling technological relations in the structure of production (Моделирование технологических связей в структуре производства). // Статистика и Экономика. 2014, № 1. – С. 36-39.

- Batkovskiy A.M., Batkovskiy M.A., Fomina A.V. et al. Development of Economic Assessment of Technologies // Mediterranean Journal of Social Sciences. MCSER Publishing, Rome-Italy, 2015, Vol 6, No 4, S4, August, 22-33 Doi:10.5901/mjss.2015.v6n4s4p22.