Роль транспортного налога в формировании бюджета Курской области

The role of the transport tax in the budget of the Kursk region

Авторы

Аннотация

В статье анализируется динамика, структура поступлений, динамика задолженности транспортного налога в консолидированный бюджет Курской области, а также структура плательщиков и данные по объектам налогообложения в данном субъекте.

Ключевые слова

транспортный налог, региональный налог поступления, задолженность, консолидированный бюджет, субъект Российской Федерации

Рекомендуемая ссылка

No items found. Роль транспортного налога в формировании бюджета Курской области // Современные технологии управления. ISSN 2226-9339. — №3 (90). Номер статьи: 9001. Дата публикации: 17.10.2019. Режим доступа: https://sovman.ru/article/9001/

Authors

Abstract

The article analyzes the dynamics, structure of payment for services and income tax in the consolidated budget of the Kursk region, as well as the structure of payers and data on objects of taxation in the specified entity.

Keywords

transport tax, regional income tax, debt, consolidated budget, subject of the Russian Federation.

Suggested citation

No items found. The role of the transport tax in the budget of the Kursk region // Modern Management Technology. ISSN 2226-9339. — №3 (90). Art. # 9001. Date issued: 17.10.2019. Available at: https://sovman.ru/article/9001/

Введение

Дорожно-транспортная система – важная составляющая экономики России, с ее помощью обеспечивается связь между различными субъектами Российской Федерации. В этой связи необходимо выделить особую роль транспортных средств, способствующих обеспечению экономических связей и, тем самым, оказывающих прямое влияние на развитие государства.

А одним источников формирования доходов бюджетов Российской Федерации является транспортный налог, который регулируется гл. 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации.

Для ликвидации последствий, причиняемых автомобилями дорогам и окружающей среде, необходимы финансовые ресурсы. В виду этого и был введен транспортный налог.

В связи с тем, что налоги, уплачиваемые собственниками зарегистрированных транспортных средств, зачисляются в бюджеты субъектов Российской Федерации, то целесообразно оценить роль транспортного налога при формировании бюджетов регионов.

По мнению Мочалова М. В. [4], региональные налоги являются основой формирования налоговой базы региона, а благодаря поступлениям от налогов субъекты Российской Федерации имеют возможность самостоятельно формировать их бюджет, разрабатывать и реализовывать программы социально-экономического развития.

Кроме того, региональные налоги оказывают влияние на финансовое состояние граждан, отражают результат от проведенной налоговой политики и занимают не последнее место в формировании доходной части бюджета субъекта РФ.

Необходимо отметить следующую взаимосвязь: объем доходов регионального бюджета напрямую зависит от действующего налогового законодательства и эффективности налогового администрирования, а развитие регионов прямым образом влияет на подъем российской экономики.

Необходимо отметить следующую взаимосвязь: корректность составления действующего налогового законодательства и эффективность налогового администрирования прямым образом влияют на объемы доходов региональных бюджетов. Выполнение данных мер улучшит собираемость налога, приведет к поступлению должного уровня финансовых ресурсов для обеспечения полноты выполнения задач и функций регионов, что, в конечном итоге, благоприятно скажется на развитии как самих регионов, так и российской экономики в целом.

Если говорить о роли транспортного налога, то, по мнению Агузаровой Ф. С. [2], при формировании доходов консолидированных бюджетов субъектов она незначительна. По этой причине возникает острая потребность в повышении значимости данного имущественного налога.

Для подтверждения достоверности данной позиции проведем исследование роли транспортного налога на примере конкретного субъекта Российской Федерации.

Результаты исследований

Рассмотрим динамику и структуру поступлений транспортного налога в федеральный бюджет и консолидированный бюджет Курской области за 2016-2018 гг. в таблице 1.

Таблица 1 — Динамика и структура поступлений транспортного налога в консолидированный бюджет Курской области за 2016-2018 гг.

| Налоговые доходы | 2016 г. | 2017 г. | 2018 г. | Темп роста 2017/2016 (%) | Темп роста 2018/2017 (%) | |||

| Сумма, млн. руб. | Уд. вес (%) | Сумма, млн. руб. | Уд. вес (%) | Сумма, млн. руб. | Уд. вес (%) | |||

| Всего | 6907,84 | 100 | 7553,74 | 100 | 8 181, 47 | 100 | 109,4 | 108,3 |

| Транспортный налог | 139,97 | 2 | 139,07 | 1,8 | 154, 90 | 1,9 | 99,4 | 111,4 |

| Из него | ||||||||

| Транспортный налог с организаций | 30, 18 | 21,56 | 29,89 | 21,49 | 27, 28 | 17,61 | 99 | 91,3 |

| Транспортный налог с физических лиц | 109, 78 | 78,43 | 109,18 | 78,5 | 127,61 | 82,38 | 99,5 | 116,9 |

Источник: Данные отчета формы №1-НМ «Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации».

Согласно данным, приведенным в таблице, транспортный налог занимает незначительную долю доходов, администрируемых налоговыми органами, бюджета Курской области на протяжении трех налоговых периодов, поскольку его удельный вес соответствует 2 % в составе всех доходов региона.

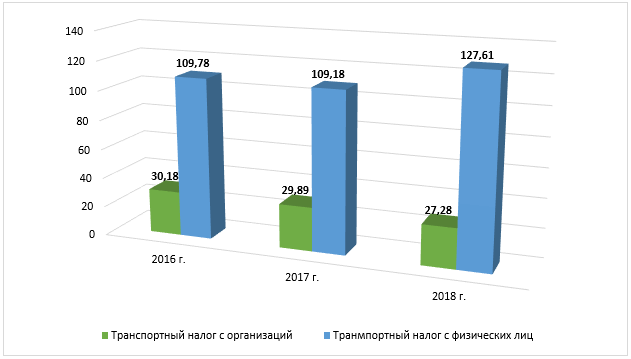

Для сравнения рассмотрим динамику изменения поступлений транспортного налога в бюджет Курской области от организаций и физических лиц за 2016-2018 гг. на рисунке 1.

Рисунок 1 – Динамика поступлений транспортного налога в бюджет Курской области за 2016-2017 гг. от организаций и физических лиц (млн. руб.)

Источник: Данные отчета формы №1-НМ «Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации»

Поступления от транспортного налога за период 2016-2018 гг. увеличились на 14,93 млн. рублей. Темп прироста 2017 г. в сравнении с 2016 г. сократился на 0,6 %, такое изменение связано с увеличением задолженности по транспортному налогу. Дело в том, что в 2017 году сотрудниками почтового ведомства не были вручены гражданам в связи с их отсутствием по указанным адресам около 40 тысяч уведомлений и квитанций по имущественным налогам, в т. ч. и по транспортному [5].

Отсюда следует, что взаимодействие почтовой связи Курской области и управления ФНС России по данной области оказывает влияние на результат проводимой налоговой политики по региону.

В 2018 г. по сравнению с 2017 г. темп прироста составил 11,4 %. На увеличение темпов прироста повлияло повышение налоговых ставок, вступивших в силу в 2018 году.

В составе транспортного налога наибольший удельный вес за период 2016-2017 гг. составляют поступления от физических лиц – средний показатель равен 78,5, темп роста в 2017 году по сравнению с базисным периодом – 99,5 %. А в 2018 г. поступления от физических лиц увеличились и стали равны 82,38 %.

Что же касается юридических лиц, то можно отметить, что удельный вес организаций в составе всего транспортного налога занимает меньше половины объема поступлений. Это вызвано введением в ноябре 2015 г. новой льготы по транспортному налогу для юридических лиц, регистрировавших транспортные средства с разрешенной максимальной массой свыше 12 тонн и количество транспортных единиц, находящегося в распоряжении организаций.

Из таблицы можно увидеть, что объем поступлений от физических лиц превалирует над суммой налога с юридических лиц. Такое соотношение говорит о значительной роли физических лиц в формировании бюджета Курской области.

В целом, за периоды 2016-2018 гг. прослеживается увеличение поступлений данного налога в бюджет Курской области, что может обеспечить повышение жизненного уровня населения и повлиять на темпы экономического роста региона.

Рассмотрим влияние изменений законодательства по транспортному налогу на показатели количества налогоплательщиков и зарегистрированных транспортных средств (таблица 2).

Таблица 2 — Структура плательщиков и данные по объектам налогообложения за период 2016-2017 (единиц)

| Показатели | 2015 г. | 2016 г. | 2017 г. | Темп роста 2016/2015 (%) | Темп роста 2017/2016 (%) |

| Количество налогоплательщиков, в т. ч. | 292515 | 290756 | 292638 | -0,60 | 0,65 |

| юридические лица | 3450 | 3446 | 3426 | -0,12 | -0,58 |

| физические лица | 289065 | 287310 | 289212 | -0,61 | 0,66 |

| Количество транспортных средств, зарегистрированных | 441319 | 432241 | 433125 | -2,06 | 0,20 |

| у юридических лиц | 32896 | 32325 | 32384 | -1,74 | 0,18 |

| у физических | 408423 | 399916 | 400741 | -2,08 | 0,21 |

Источник: Данные отчета № 5-ТН «Отчет о налоговой базе и структуре начислений по транспортному налогу».

Проанализировав данные таблицы, можно утверждать, что за период 2015-2016 гг. количество налогоплательщиков уменьшилось, а за период 2016-2017 гг. возросло. В 2016 г. число плательщиков налогов снизилось на 0,6 % по отношению к 2015 г.; в 2017 г. по сравнению с 2016 г. – возросло на 0,65 %.

За рассматриваемые налоговые периоды увеличилось количество плательщиков транспортного налога на 0,04 %: численность юридических лиц уменьшилось 0,7 %, а физических лиц возросло на 0,05 %.

Так, количество налогоплательщиков-физических лиц в 2016 г. по отношению к 2015 г. уменьшилось на 0,61 %, а в 2017 г. по отношению к 2016 г. увеличилось на 0,66 %. Количество налогоплательщиков-организаций в 2016 г. по отношению к 2015 г. сократилось на 0,12%, если сравнить 2017 г. с 2016 г., то можно увидеть ту же тенденцию к сокращению количества плательщиков на 0,58 %.

Таким образом, за исследуемые периоды количество налогоплательщиков не существенно поменялось. Так, в 2015 г. имеем следующее соотношение в общей структуре налогоплательщиков: юридические лица-1,18%, физические лица-98,82%, в 2016 г. 1,19% и 98,81% соответственно (соответствующие расчеты основаны на данных таблицы 2).

Анализируя динамику транспортных средств в Курской области за 2015-2017 гг., можно отметить незначительное уменьшение количества транспортных единиц.

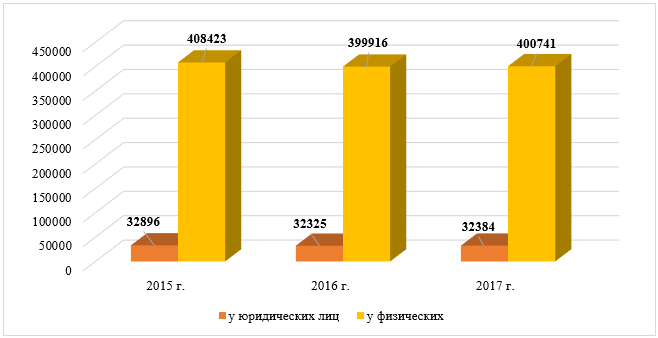

Для сравнения представим динамику транспортных средств по Курской области за 2015-2017 гг. (единиц), в разрезе собственников (рисунок 2).

Рисунок 2 — Динамика транспортных средств по Курской области за 2015-2017 гг. (единиц)

Источник: Данные отчета № 5-ТН «Отчет о налоговой базе и структуре начислений по транспортному налогу».

Рисунок наглядно отражает значительное превышение доли транспортных средств, принадлежащих физическим лицам, над долей транспортных средств, принадлежащих организациям.

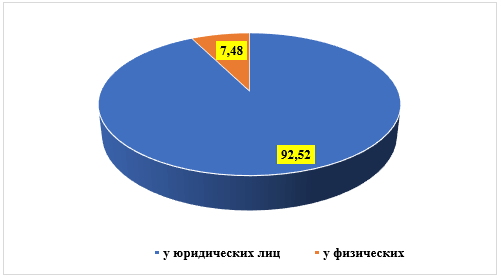

Если рассматривать доли транспортных средств по группам собственников в объеме общих поступлений за 2017 г., то можно увидеть, что для физических лиц она составляет 92,52%, а для юридических лиц — 7,47% (рисунок 3).

Рисунок 3 – Структура транспортных средств по собственникам в Курской области за 2017 г., %

Источник: Данные отчета № 5-ТН «Отчет о налоговой базе и структуре начислений по транспортному налогу»

Отметим, что структура транспортных средств в Курской области за 2015 г. в разрезе собственников следующая: 7,45 % — доля юридических лиц, 92,55 % — доля физических лиц. А за 2016 г. 7,48 и 92,52 соответственно (для расчета использовались данные таблицы 2).

Число транспортных единиц, принадлежащих физическим лицам, многократно превышает количество транспортных средств, принадлежащих юридическим лицам. При этом удельный вес транспорта по физическим лицам в 2016 г. в соотношении с 2015 г. уменьшился на 2,08%, а в 2017 г. в соотношении с 2016 г. увеличился на 0,21%. Между тем удельный вес по юридическим лицам в 2016 г. в соотношении с 2015 г. уменьшился на 1,74%, а в 2017 г. по сравнению с 2016 увеличился на 0,18 %.

Согласно ст. 357 НК РФ налогоплательщиками налога признаются лица (физические и юридические), на которые зарегистрированы транспортные средства [1].

При невыполнении обязанности по уплате налога возникает задолженность, которая не обеспечивает необходимого объема поступлений денежных средств для целей улучшения состояния дорожно-транспортной сети.

Ввиду этого представляется целесообразным проанализировать динамику задолженности транспортного налога в консолидированный бюджет Курской области за 2016-2018 гг. (таблица 3).

Таблица 3 – Динамика задолженности по транспортному налогу в консолидированный бюджет Курской области за 2016-2018 гг.

| Задолженность | 2016 г. | 2017 г. | 2018 г. | Темп роста 2017/2016 (%) | Темп роста 2018/2017 (%) | |||

| Сумма, тыс. руб. | Уд. вес (%) | Сумма, тыс. руб. | Уд. вес (%) | Сумма, тыс. руб. | Уд. вес (%) | |||

| Всего | 6871,11 | 100,00% | 4163,7 | 100,00% | 2719,8 | 100,00% | 60,60% | 65,32% |

| Транспортный налог | 629,25 | 9,16% | 823,4 | 19,78% | 361,1 | 13,28% | 130,85% | 43,85% |

| Из него: | ||||||||

| Транспортный налог с организаций | 16 | 2,54% | 24 | 2,91% | 27,2 | 7,53% | 150,00% | 113,33% |

| Транспортный налог с физических лиц | 613,3 | 97,47% | 799,4 | 97,09% | 334 | 92,50% | 130,34% | 41,78% |

Источник: Данные отчета № 4-НМ «Отчет о задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации»

На основании данных, приведенных в таблице 3, можно отметить, что удельный вес в общей сумме задолженности бюджета Курской области за 2018 г. составляет 13%.

За 3 анализируемых налоговых периода задолженность налогоплательщиков перед бюджетом уменьшилась на 4151,31 тыс. рублей, что составляет 39,58 %. В составе общей задолженности по транспортному налогу наибольший удельный вес занимает задолженность физических лиц — в среднем 96 %, а темп роста в 2018 г. в сравнении с 2017 г. составил 42 %.

В результате проведенного исследования можно сделать вывод о реальном снижении задолженности по транспортному налогу и эффективном урегулировании ее уровня в Курской области, что несомненно является положительной тенденцией в развитии региональной экономики.

Выводы

На основании всего вышеизложенного можно сделать вывод, что роль транспортного налога при формировании доходной части консолидированного бюджета Курской области не определяющая, поскольку его удельный вес в составе всех доходов региона незначителен.

Несмотря на этот фактор, транспортный налог занимает центральное место по объему денежных средств в консолидированном бюджете субъекта среди поступлений имущественных налогов, что является результатом увеличения размера налоговых ставок региональными органами государственной власти, расширения Минпромторгом перечня дорогих автомобилей, применения повышающих коэффициентов.

Если говорить о значимости транспортного налога, то она достаточно высока, поскольку данный налог является основным источником финансирования дорожно-транспортной системы России, протяженность которой на основании данных Росстата составляет 1 529,4 тыс. км. Такую огромную сеть автомобильных дорог сложно поддерживать в надлежащем состоянии без значительного вложения финансовых ресурсов, но для обеспечения нормального функционирования и развития экономических связей – это необходимое условие.

Поэтому для решения этой задачи проводится работа по увеличению собираемости транспортного налога, в том числе и в Курской области.

На основе проведенного нами анализа можно утверждать, что объем поступлений по транспортному налогу в основном связан с изменением показателей количества налогоплательщиков и зарегистрированных транспортных средств, тарифов налоговых ставок, а также зависит от эффективного администрирования, и в целом оптимального налогообложения в части транспортного налога.

Что же касается задолженности по транспортному налогу, то относительно юридических лиц налоговые службы имеют более эффективные рычаги воздействия нежели относительно физических лиц. Это объясняется тем, что к организациям с целью обеспечения решения о взыскании налога могут быть применены следующие меры: списание средств с расчетного счета, блокировка счета, наложение ареста на имущество налогоплательщика, при том, что с физических лиц налог может быть списан только в судебном порядке [3].

Читайте также

Библиографический список

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 02.09.2019) // Собрание законодательства РФ, N 32, 07.08.2000, ст. 3340.

- Агузарова Ф. С. Роль региональных и местных налогов в формировании доходов консолидированных бюджетов субъектов России // Региональная экономика: теория и практика. 2018. – Т. 16, № 2. – С. 323 – 334.

- Каширина М.В., Салихов Г.М. Актуальные проблемы и пути реформирования транспортного налога в России // Московский экономический журнал. 2018. №5 (1). URL: https://cyberleninka.ru/article/n/aktualnye-problemy-i-puti-reformirovaniya-transportnogo-naloga-v-rossii (дата обращения: 10.09.2019).

- Мочалов М. В. Роль региональных налогов в формировании бюджетов территорий // Электронный журнал «Научный альманах» №10-1(36) -2017. -С. 93-100. – URL: http://ucom.ru/doc/na.2017.10.01.093.pdf

- Официальный сайт Администрации Курской области [Электронный ресурс]: https://adm.rkursk.ru/index.php?id=13&mat_id=75634

References

- The tax code of the Russian Federation (part one) [Nalogovyy kodeks Rossiyskoy Federatsii (chast’ pervaya)] dated 1998-07-31 N 146-FZ (as amended on 2019-09-02) // Collection of legislation of the Russian Federation, N 32, 08/07/2000, Art. 3340.

- Aguzarova F. S. The role of regional and local taxes in the formation of income of the consolidated budgets of Russian regions [Rol’ regional’nykh i mestnykh nalogov v formirovanii dokhodov konsolidirovannykh byudzhetov sub”yektov Rossii]// Regional Economics: theory and practice. 2018.- T. 16, No. 2. – S. 323 – 334.

- Kashirina M.V., Salikhov G.M. Actual problems and ways of reforming the transport tax in Russia [Aktual’nyye problemy i puti reformirovaniya transportnogo naloga v Rossii]// Moscow Economic Journal. 2018. No5 (1). URL: https://cyberleninka.ru/article/n/aktualnye-problemy-i-puti-reformirovaniya-transportnogo-naloga-v-rossii (accessed: 09/10/2019).

- Mochalov M. V. The role of regional taxes in the formation of the budgets of territories [Stat’ya: Rol’ regional’nykh nalogov v formirovanii byudzhetov territoriy]// Electronic journal “Scientific Almanac” No. 10-1 (36) -2017. -FROM. 93-100. – URL: http://ucom.ru/doc/na.2017.10.01.09.093.pdf

- The official website of the Administration of the Kursk Region [Ofitsial’nyy sayt Administratsii Kurskoy oblasti]: https://adm.rkursk.ru/index.php?id=13&mat_id=75634