Количественный анализ доходности выращивания основных сельскохозяйственных культур в контексте стратегического развития предприятий агропромышленного комплекса

Quantitative analysis of profitability of growing of key agricultural crops in the context of strategic development of agricultural enterprises

Авторы

Аннотация

В статье с помощью основных принципов портфельного анализа по данным 2013-2017 гг. исследована динамика урожайности основных сельскохозяйственных культур, в том числе отдельно зерновых и зернобобовых культур, производства основных продуктов животноводства. Анализ проведен с помощью модели «Доходность-риск», в основу которой положены базовые положения портфельного анализа Г. Марковица. Выявленные группы широко диверсифицированных направлений-лидеров позволяют строить инвестиционные стратегии для предприятий АПК.

Ключевые слова

Доходность выращивания сельскохозяйственных культур, предприятия агропромышленного комплекса, оценка инвестиционной привлекательности, портфельный анализ, модель Марковица, инвестиционные стратегии предприятий АПК.

Финансирование

Статья подготовлена при финансовой поддержке Российского фонда фундаментальных исследований, проект № 20-010-00169 «Формирование моделей стратегического развития промышленных предприятий с учетом отраслевой специфики, модернизации производства, влияния факторов конкурентоспособности и инновационности»

Рекомендуемая ссылка

No items found. Количественный анализ доходности выращивания основных сельскохозяйственных культур в контексте стратегического развития предприятий агропромышленного комплекса // Современные технологии управления. ISSN 2226-9339. — №1 (91). Номер статьи: 9107. Дата публикации: 30.04.2020. Режим доступа: https://sovman.ru/article/9107/

Authors

Abstract

In the article, using the basic principles of portfolio analysis according to 2013-2017, the dynamics of the productivity of the main agricultural crops, including separately grain and leguminous crops, and the production of basic livestock products was studied. The analysis was carried out using the «Profit-Risk» model, which is based on the basic provisions of the portfolio analysis of G. Markowitz. Based on the results of the global optimization, a group of lines of activity was formed that provided the best (in terms of profitability to risk) investment conditions. This is the cultivation of legumes and vegetables, the production of livestock, poultry, pigs and eggs and milk yield. The results of correlation analysis indicate that the synthesized group of leaders' directions can be considered as the simplest portfolio with equal weights, since there is no close relationship between them. The revealed groups of widely diversified leading directions make it possible to build investment strategies for agricultural enterprises.

Keywords

Profitability of growing crops, agricultural enterprises, investment attractiveness assessment, portfolio analysis, Markowitz model, investment strategies of agricultural enterprises

Project finance

This article was prepared with the financial support of the Russian Foundation for Basic Research, project No. 20-010-00169 «Formation of models for the strategic development of industrial enterprises taking into account industry specifics, modernization of production, the influence of competitiveness and innovation».

Suggested citation

No items found. Quantitative analysis of profitability of growing of key agricultural crops in the context of strategic development of agricultural enterprises // Modern Management Technology. ISSN 2226-9339. — №1 (91). Art. # 9107. Date issued: 30.04.2020. Available at: https://sovman.ru/article/9107/

Введение

Одним из важнейших направлений экономической деятельности каждой страны является развитие сельского хозяйства с целью приумножение объема выращиваемых культур, понижения себестоимости, повышения качества и т.д. В условиях проводимых странами Запада на протяжении многих лет санкционных ограничений все большее значение приобретает задача максимально эффективного использования земельных ресурсов, модернизации технологии выращивания и сбора сельскохозяйственных культур и мн. др. Таким образом, актуальность сформулированных задач оптимизации не вызывает сомнений.

Важнейшее значение для подъёма всех отраслей сельского хозяйства имеет умножение производства зерна. Зерноводство — ведущая отрасль растениеводства в России. Растениеводство обеспечивает современный мир продовольствием на 70%. В первую очередь, значимость данной области связана с тем, что она предоставляет получение основных продовольственных товаров потребления людей, а именно: мука, хлеб, макаронные изделия и др.

Цель проведенного исследования – на основе имеющихся данных [7] , опираясь на общепринятые в портфельном анализе критерии ожидаемой доходности, уровня риска, отношения доходности к риску и по взаимной коррелированности доходности сельскохозяйственных культур [1, 2, 5, 6, 8, 9, 13] выявить наиболее привлекательные направления дальнейшей инвестиционной деятельности. Выбор приоритетных направлений для последующего формирование инвестиционной политики осуществляется по уровню ожидаемой доходности [9], величине риска и по отношению доходности к риску.

Результаты исследований

I. Алгоритм построения модели «Доходность-риск» имеет следующий вид [3, 4]:

Шаг 1. На основе имеющихся исторических данных рассчитываются базовые критерии портфельной теории: ожидаемая доходность (простая средняя арифметическая) и уровень риска (среднеквадратическое отклонение).

Шаг 2. Полученная информация отображается на диаграмме рассеяния, по оси абсцисс которой откладывается риск, а по оси ординат – доходность.

Шаг 3. Средствами MS EXCEL на построенной диаграмме добавляется линия тренда с указанием величины достоверности качества аппроксимации R².

Шаг 4. Из дальнейшего анализа исключаются выбросы. Исключение осуществляется с учетом имеющей место ситуации. А именно, каждой точке выброса ставится в соответствие соответствующее значения отношения доходности к риску (Dx/Rs). Удаление производится только тогда, если величина этого отношения меньше угла наклона линии тренда. И наоборот, выбросы, у которых отношение доходности к риску больше угла наклона линии тренда, зачастую могут быть отнесены к выраженным лидерам.

Шаг 5. Анализируются пары, у которых установлено равенство ожидаемых доходностей (в модели «Доходность-риск» анализируемые величины считаются равными, если модуль разности между ними не превосходит 0,1%). Тогда в полном соответствии с теорией портфеля в рассматриваемой паре исключается тот показатель, который имеет меньший риск.

Шаг 6. Анализируются пары, у которых установлено равенство уровня риска. Тогда в рассматриваемой паре исключается тот показатель, который имеет большую доходность.

Представленный алгоритм синтеза модели «Доходности-риска» содержательно близок «модели победителя» [10, 12] и способу Д. О. Шонесси [14].

Далее приводятся результаты анализа на базе модели «Доходности-риска» для основных сельскохозяйственных культур, отдельных зерновых и зернобобовых культур, производства основных продуктов животноводства (табл. 1-5) по историческим данным 2013 – 2017 гг. [7]. Размер использованной выборки исторических данных в полной мере соответствует размеру рекомендованному Fama E.F. [11].

II. Основные сельскохозяйственные культуры (табл. 1).

Таблица 1 – Ожидаемая доходность и риск основных сельскохозяйственных культур (составлена авторами)

| № п/п | Название культуры | Доходность

Dx (%) |

Риск

Rs (%) |

Dx/Rs |

| 1 | Зернобобовые и зерновые культуры | 7,5 | 6,1 | 1,22 |

| 2 | Сахарная свекла | 0,9 | 16,0 | 0,06 |

| 3 | Семена масличных культур | 0,3 | 8,5 | 0,03 |

| 4 | Подсолнечник | 3,1 | 8,4 | 0,37 |

| 5 | Соя | 8,8 | 13,6 | 0,64 |

| 6 | Рапс (озимый и яровой) | 11,7 | 22,9 | 0,51 |

| 7 | Льноволокно | 2,0 | 3,4 | 0,60 |

| 8 | Картофель | 1,9 | 4,1 | 0,46 |

| 9 | Овощи | 2,5 | 1,4 | 1,80 |

| максимальное значение | 11,7 | 22,9 | 1,80 | |

| минимальное значение | 0,3 | 1,4 | 0,03 | |

В таблице 1 и последующих таблицах 2-5 выделены экстремальные значения ожидаемой доходности, уровня риска и отношения доходности к риску:

- По ожидаемой доходности максимальное значение на рассматриваемом интервале времени показал рапс, а минимальное – семена масличных культур.

- По уровню риска максимальное значение рапс, а минимальное – овощи.

- По отношению доходности к риску максимум у овощей, а минимум – семена масличных культур.

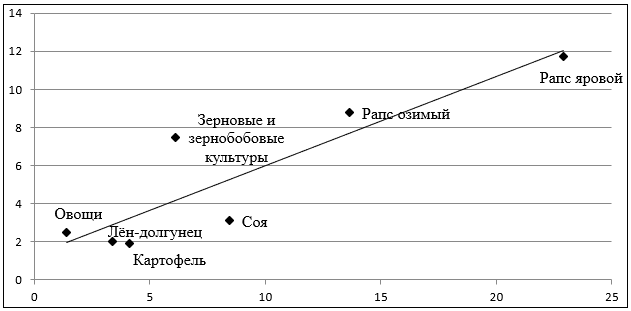

Овощи являются безусловным лидером по соотношению доходности к риску (1,80). Сказанное отображено на диаграмме «Доходности-риска» (рис. 1). Семена масличных культур и сахарная свекла по соотношению доходности к риску являются выраженными аутсайдерами. Кроме того, семена масличных культур и подсолнечник по условиям алгоритма модели «Доходность-риск» равны по уровню риска и, следовательно, семена масличных культур подлежат удалению из дальнейшего рассмотрения, т.к. по сравнению с подсолнечником имеют значительно худший показатель по доходности (0,3 и 3,1 соответственно). После удаления из рассматриваемого набора указанных культур диаграмма принимает следующий вид (рис. 1).

Визуальный анализ группы культур-лидеров не позволяет выделить среди них кластеры, т.к. они на диаграмме расположились сравнительно однородно. Результативным можно назвать достаточно высокую вариацию в рассматриваемой группе по величине отношения доходности к риску (0,51 – 1,80): зерновые и зернобобовые культуры расположились существенно выше линии тренда, тогда как соя и картофель значительно уступают линии тренда.

Далее по оставшимся культурам-лидерам была построена модель «Доходность-риск»:

Dx = 0,47Rs + 1,35; R² = 0,79.

Из модели следует, что попытка добиться увеличения доходности на 1%, обуславливает рост уровня риска приблизительно на 2% , так как модель без свободного члена имеет вид: Dx = 0,56Rs; R² = 0,74.

Рисунок 1 – Диаграмма рассеяния по группе культур-лидеров (составлен авторами)

III. Отдельные зерновые и зернобобовые культуры (табл. 2).

Таблица 2 – Ожидаемая доходность и риск зерновых и зернобобовых культур (составлена авторами)

| № п/п | Название культуры | Доходность

Dx (%) |

Риск

Rs (%) |

Dx/Rs |

| 1 | Пшеница озимая | 9,2 | 10,8 | 0,86 |

| 2 | Пшеница яровая | 7,7 | 7,5 | 1,02 |

| 3 | Рожь озимая | 4,1 | 11,4 | 0,36 |

| 4 | Кукуруза на зерно | 0,2 | 12,2 | 0,02 |

| 5 | Ячмень озимый | 1,3 | 8,4 | 0,16 |

| 6 | Ячмень яровой | 9,3 | 12,3 | 0,76 |

| 7 | Овес | 4,8 | 7,2 | 0,66 |

| 8 | Просо | 3,9 | 11,5 | 0,34 |

| 9 | Гречиха | 2,8 | 5,6 | 0,50 |

| 10 | Рис | 1,9 | 4,9 | 0,38 |

| 11 | Зернобобовые | 13,6 | 4,6 | 2,94 |

| Максимальное значение | 13,6 | 12,3 | 2,94 | |

| Минимальное значение | 0,2 | 4,6 | 0,02 | |

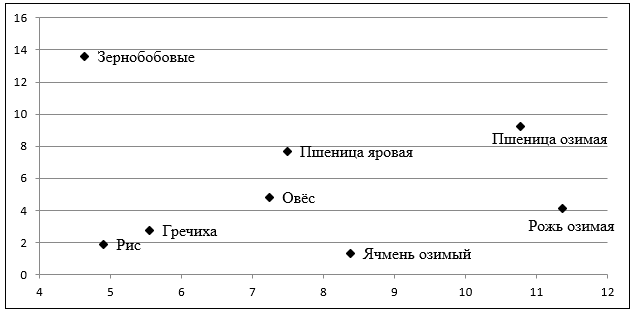

Из таблицы 2 следует, что зернобобовые культуры являются единоличными лидерами в рассматриваемой группе, т.к. эта культура на рассматриваемом интервале времени показала максимальные значения по всем трем критериям. Эту культуру можно отнести к выбросам. В научной литературе к этому термину прочно прикрепился негативный смысл, тогда как в данном случае ситуация является диаметрально противоположной. На рассматриваемом интервале исторических данных эта культура – наиболее привлекательный инвестиционный объект. Однако, для завершения анализа рассматриваемой группы зерновых культур временно исключим из рассмотрения зернобобовые и продолжим обсуждение полученных результатов.

С точки зрения инвестиционной привлекательности озимые культуры – наименее интересны, так на диаграмме рассеяния (рис. 2) эти культуры занимают правый нижний угол.

Рисунок 2 – Исходное расположение зерновых и зернобобовых культур на диаграмме «Доходность-риск» (составлен авторами)

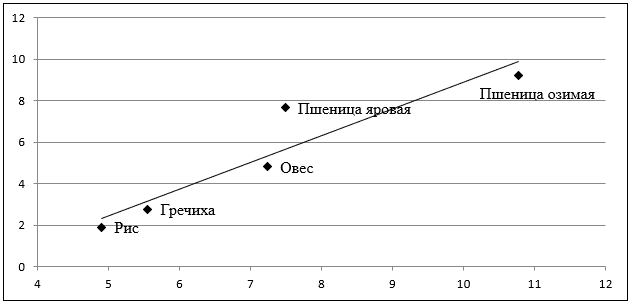

Озимая рожь и озимый ячмень на диаграмме «Доходность-риск» образуют отдельный кластер, т.к. расположены значительно правее и значительно ниже остальной группы и, следовательно, в соответствии с портфельным анализом их следует исключить из дальнейшего рассмотрения (рис. 2). Полученная группа (без зернобобовых и без озимой ржи и озимого ячменя) (рис. 3) является однородной, т.к. показывает сравнительно одинаковые значения отношения доходности к риску. По полученной группе лидеров построим модель «Доходность-риск»:

Dx = 1,29Rs — 3,98; R² = 0,87.

Модель без свободного члена имеет вид: Dx = 0,78Rs; R² = 0,72. Синтезированная модель имеет значительно больший угол наклона, чем представленная выше модель для сельскохозяйственных культур в целом (см. предыдущий раздел). Таким образом, зерновые культуры даже без учета результатов зернобобовых представляют собой более предпочтительный в инвестиционном плане объект, нежели сельскохозяйственные культуры в целом. Рассмотренные зерновые культуры на диаграмме располагаются сравнительно «равномерно» и не позволяют ранжировать их по уровню ожидаемого риска. Можно отметить, что выращивание яровой пшеницы более предпочтительно чем выращивание озимой пшеницы.

Рисунок 3 – Диаграмма рассеяния зерновых культур-лидеров (без учета зернобобовых) (составлен авторами)

IV. Производство основных продуктов животноводства (табл. 3).

Таблица 3 – Ожидаемая доходность и риск основных продуктов животноводства (составлена авторами)

| № п/п | Название культуры | Доходность, Dx (%) | Риск, Rs (%) | Dx/Rs |

| 1 | Скот и птица на убой (в убойном весе) | 5,2 | 1,4 | 3,69 |

| 2 | Молоко | 0,6 | 0,6 | 0,98 |

| 3 | Яйца | 2,1 | 0,6 | 3,52 |

| 4 | Шерсть (в физическом весе) | 0,9 | 0,9 | 1,00 |

| Максимальное значение | 5,2 | 1,4 | 3,69 | |

| Минимальное значение | 0,6 | 0,6 | 0,98 | |

Максимальные значения по всем рассматриваемым критериям принадлежат показателю производство скота и птица на убой, а минимальное – производство молока. После удаления производства молока (по равенству уровня риска с показателем производства яиц и значительно худшим значением по доходности) и исключения из дальнейшего рассмотрения производство шерсти получаем следующую модель «Доходности-риска»:

Dx = 3,67Rs; R² = 0,998.

V. Производство скота и птицы (табл. 4).

Таблица 4 – Ожидаемая доходность и риск при производстве скота и птицы (составлена авторами)

| № п/п | Наименование направления | Доходность Dx (%) | Риск Rs (%) | Dx/Rs |

| 1 | Скот и птица на убой (в убойном весе) | 5,0 | 1,1 | 4,4 |

| 2 | крупный рогатый скот | —0,3 | 1,3 | -0,2 |

| 3 | свиньи | 5,8 | 2,0 | 2,9 |

| 4 | овцы и козы | 4,0 | 3,0 | 1,3 |

| 5 | птица | 6,6 | 3,3 | 2,0 |

| Максимальное значение | 6,6 | 3,3 | 4,4 | |

| Минимальное значение | -0,3 | 1,1 | -0,2 | |

- По доходности: максимальное значение производство птицы, а минимальное – производство крупного рогатого скота.

- По уровню риска: максимальное значение производство птицы, а минимальное – скот и птица на убой.

- По отношению доходности к риску максимум демонстрирует скот и птица на убой, а минимум – крупный рогатый скот.

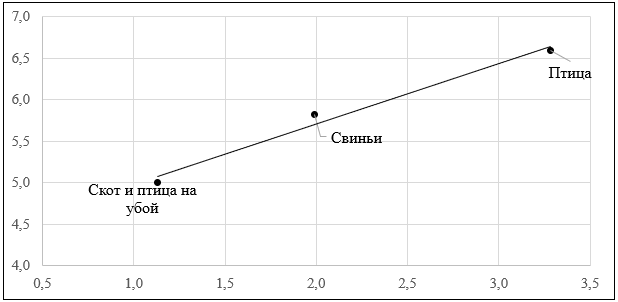

Следуя алгоритму модели «Доходность-риск» исключим крупный рогатый скот (Dx < 0) и производство овец и коз, получаем следующую модель «Доходность-риск» (рис. 4):

Dx = 0,73Rs + 4,25; R² = 0,98.

Диаграмма «Доходность-риск» позволяет ранжировать полученную группу направлений лидеров по уровню риска: Производство скота и птицы на убой – для инвесторов избегающих риск, для умеренных инвесторов – производство свиней и для предпочитающих риск – производство птицы.

Рисунок 4 – Диаграмма рассеяния для направления Производство скота и птицы (составлен авторами)

VI. Продуктивность скота и птицы (табл. 5).

Таблица 5 – Ожидаемая доходность и риск при анализе продуктивности скота и птицы (составлена авторами)

| № п/п | Наименование направления | Доходность (%) | Риск (%) | Dx/Rs |

| 1 | Надой молока на одну корову | 5,79 | 1,13 | 5,14 |

| 2 | Средняя годовая яйценоскость кур-несушек | 0,49 | 0,77 | 0,63 |

| 3 | Средний годовой настриг шерсти с одной овцы | -1,04 | 4,12 | -0,25 |

| 4 | Продукция выращивания (приплод, прирост, привес) скота в расчёте на одну голову: крупного рогатого скота | 3,71 | 2,32 | 1,60 |

| 5 | Продукция выращивания (приплод, прирост, привес) скота в расчёте на одну голову: свиней | 2,49 | 3,44 | 0,73 |

| Максимальное значение | 5,79 | 4,12 | 5,14 | |

| Минимальное значение | -1,04 | 0,77 | -0,25 | |

В разделе продуктивность по величине ожидаемой доходности наибольшее значение показало направление Надой молока на одну корову, а минимальное значение – Средний годовой настриг шерсти с одной овцы, по уровню риска минимальное значение – Средняя годовая яйценоскость кур, а максимум – у Среднего годового настрига шерсти с одной овцы. По отношению доходности к риску наивысшее значение демонстрирует Надой молока на одну корову, а худшее – Средний годовой настриг шерсти с одной овцы. Таким образом, Средний годовой настриг овцы – худший вариант инвестирования среди всех рассматриваемых критериев, тогда как надой молока – наиболее привлекательное направление.

VII. Глобальная оптимизация

Выявленные направления-лидеры по критерию ожидаемой инвестиционной привлекательности для направлений: урожайность основных сельскохозяйственных культур, отдельных зерновых и зернобобовых культур и производства основных продуктов животноводства визуально представлены на рис. 1-4. Очевидно, что это результаты локальной оптимизации. Для проведения всеобъемлющего сравнительного анализа все исторические данные были объединены в один массив. Затем, после редукции исходного перечня возможных направлений, была построена модель «Доходность-риск». В целом, среди полученного набора направлений-лидеров в первую очередь следует выделить: выращивание зернобобовых и овощей, производство скота, птицы, свиней и яиц и надой молока. Проведенный корреляционный анализ свидетельствует о том, что между перечисленными выше направлениями-лидерами тесная связь отсутствует. Последнее означает, что перечисленную группу направлений можно рассматривать как простейший инвестиционный портфель с равными весами.

VIII. Формирование инвестиционного портфеля.

При постановке задачи формирования оптимального инвестиционного портфеля формулируется общепринятая задача линейного программирования. Специфика поставленной задачи состоит в системе ограничений, которые должны учитывать: потребности местного, регионального и национального уровней в выращивании, производстве перечисленных выше продуктов. Другими словами, оптимизация распространяется на продукцию сверх принятого уровня обеспечения.

Выводы

Проведенный анализ инвестиционной привлекательности различных направлений хозяйственной деятельности по выращиванию и производству сельскохозяйственной продукции позволил сформировать группу направлений-лидеров. Это выращивание зернобобовых и овощей, производство скота, птицы, свиней и яиц и надой молока. Синтезированная группа по выбранным критериям эффективности (доходность, риск и отношение доходности к риску) значительно превосходит другие направления и, при рациональном применении, позволит значительно повысить финансовое благополучие как непосредственно предприятий АПК, так и инвестиционных компаний, планирующих и строящих свои инвестиционные стратегии в этом направлении.

Читайте также

Библиографический список

- Боди З., Мертон Р. Финансы . – М.: Вильямс, 2007. — 592 с.

- Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов – М.: 1 Федеративная Книготорговая Компания, 1998. – 352 с.

- Герцекович Д.А., Бабушкин Р.В. Динамический портфельный анализ мировых фондовых индексов // Мир экономики и управления. 2019. Т. 19, № 4. С. 14 – 30.

- Герцекович Д.А. Выбор приоритетных направлений инвестирования на фондовых рынках по модели «доходность-риск». // Экономика и предпринимательство. – М.: № 9 (98), 12, 2018, с. 673 – 680.

- Гибсон Р. Формирование инвестиционного портфеля: Управление финансовыми рисками; Пер. с англ. – 3-е изд., испр. – М.: Альпина Паблишер, 2015. – 274 с.

- Дамодоран А. Инвестиционная оценка: Инструменты и методы оценки любых активов. – М. : Альпина, 2007. – 1340 с.

- Россия в цифрах. 2018: Крат. стат. сб./Росстат- M., 2018 – 522 с.

- Фабоцци Ф.Дж. Управление инвестициями. – М : ИНФРА-М, 2000. – 932 с.

- Шарп У., Александер Г., Бэйли Дж. Шарп У. Инвестиции. – М. : ИНФРА-М, 2016. – 1040 с.

- DeBondt W.F. Does the stock market overreact? / W.F. DeBondt, R. Thaler. // Journal of Finance. – 1985. Vol. 40, P. 793 – 805.

- Fama E. F. Permanent and temporary components. / E. F. Fama, K. R. French. // Journal of Political Economy. – 1988. – Vol. 96, Р. 246 – 273.

- Jegadeesh N. Returns to buying winners and selling losers: Implications for stock market efficiency. / N. Jegadeesh, S. Titman. // Journal of Finance. – 1993. Vol. 48(1), P. 65 – 91.

- Markovitz H.M. Portfolio selection. / H.М. Markovitz. // J. of Finance. – 1952. – Vol. 7, № 1. – P. 77 – 91.

- O`Shaughnessy J. What Works on Wall Street. / J. O`Shaughnessy. // McGraw-Hill, XVI, 2005, – p. 273 – 295.

References

- Bodi Z., Merton R. Finances. [Finansy]. – M.: Williams, 2007 .– 592 p.

- Burenin A.N. Market of securities and derivative financial instruments [Rynok tsennykh bumag i proizvodnykh finansovykh instrumentov] -M.: 1 Federal Bookselling Company, 1998. – 352 p.

- Gertsekovich D.A., Babushkin R.V. Dynamic portfolio analysis of world stock indices [Dinamicheskiy portfel’nyy analiz mirovykh fondovykh indeksov]// World of Economics and Management. 2019.Vol. 19, No. 4. P. 14 – 30.

- Gertsekovich D.A. The choice of priority areas for investing in the stock markets according to the profitability-risk model [Vybor prioritetnykh napravleniy investirovaniya na fondovykh rynkakh po modeli «dokhodnost’-risk»] // Economics and entrepreneurship. – M.: No. 9 (98), 12, 2018, p. 673 – 680.

- Gibson R. Investment Portfolio Formation: Financial Risk Management [Formirovaniye investitsionnogo portfelya: Upravleniye finansovymi riskami] / R. Gibson; English – 3rd ed., Rev. – M .: Alpina Publisher, 2015 .– 274 p.

- Damodoran A. Damodoran A. Investment valuation: Tools and methods for valuing any assets [Investitsionnaya otsenka: Instrumenty i metody otsenki lyubykh aktivov]. – M.: Alpina, 2007 .– 1340 p.

- Russia in numbers. 2018 [Rossiya v tsifrakh. 2018]: Short stat. Sat / Rosstat-M., 2018 – 522 p.

- Fabotstsi F.Dzh. Investment management [Upravleniye investitsiyami]. – M: INFRA-M, 2000 .– 932 p.

- Sharp U., Aleksander G., Beyli Dzh. Sharp U. Investicii [Investitsii]. – M. : INFRA-M, 2016. – 1040 s.

- DeBondt W.F. Does the stock market overreact? / W.F. DeBondt, R. Thaler. // Journal of Finance. – 1985. Vol. 40, P. 793 – 805.

- Fama E. F. Permanent and temporary components. / E. F. Fama, K. R. French. // Journal of Political Economy. – 1988. – Vol. 96, Р. 246 – 273.

- Jegadeesh N. Returns to buying winners and selling losers: Implications for stock market efficiency. / N. Jegadeesh, S. Titman. // Journal of Finance. – 1993. Vol. 48(1), P. 65 – 91.

- Markovitz H.M. Portfolio selection. / H.М. Markovitz. // J. of Finance. – 1952. – Vol. 7, № 1. – P. 77 – 91.

- O`Shaughnessy J. What Works on Wall Street. / J. O`Shaughnessy. // McGraw-Hill, XVI, 2005, – p. 273 – 295.