Оценка эффективности крупномасштабных инфраструктурных сетевых проектов

Evaluation of the effectiveness of large-scale infrastructure network projects

Авторы

Аннотация

Ключевыми понятиями при оценке целесообразности осуществления и расчете эффективности того или иного крупномасштабного хозяйственного, социально-экономического мероприятия или технического (технологического) проекта являются связанные с ним затраты и полезные результаты. Во всех случаях реализации инвестиционных проектов следует говорить об их эффективности и принципах оценки. В статье формулируется корректное содержание понятий «затраты», «результаты», «эффективность» в различных макроэкономических условиях, приводятся алгоритмы расчета эффективности, имманентные современному этапу развития российской экономики.

Ключевые слова

масштабный инфраструктурный проект, реальный наращенный доход, внешний эффект, оценка эффективности инвестиционного проекта

Финансирование

Работа выполнена при частичной финансовой поддержке Российского фонда фундаментальных исследований (проект 20-010-00135).

Рекомендуемая ссылка

Миронова И.А., Тищенко Т.И.. Оценка эффективности крупномасштабных инфраструктурных сетевых проектов // Современные технологии управления. ISSN 2226-9339. — №3 (93). Номер статьи: 9308. Дата публикации: 22.10.2020. Режим доступа: https://sovman.ru/article/9308/

Authors

Abstract

The article proposes an unconventional model for assessing the public efficiency of a large-scale infrastructure project, which is inherent in the current stage of development of the Russian economy and is aimed at maximizing investor capital growth at the end of the billing period, taking into account the scenarios for the effective use (reinvestment) of capital generated from the profit received from the project, and lost profits.

Keywords

large-scale infrastructure project, real accrued income, external effect, evaluation of the effectiveness of an investment project

Project finance

This work was partially supported by the Russian Foundation for Basic Research (Project 20-010-00135).

Suggested citation

Mironova I.A., Tishchenko T.I.. Evaluation of the effectiveness of large-scale infrastructure network projects // Modern Management Technology. ISSN 2226-9339. — №3 (93). Art. # 9308. Date issued: 22.10.2020. Available at: https://sovman.ru/article/9308/

Введение

Эффективность инвестиционного проекта – это категория, выражающая соответствие результатов и затрат проекта целям и интересам его участников. Категория, выражающая это соответствие, независимо от состава участников, целям и интересам общества в целом, носит название общественной эффективности. Именно о ней далее пойдет речь в силу специфики объекта исследования – крупномасштабных инфраструктурных проектов, реализуемых по большей части за счет бюджетных средств.

Обобщающая оценка эффективности инвестиционного проекта и отбор лучшего из нескольких альтернативных проектов или вариантов проекта должны производиться по одному, основному (критериальному) количественному показателю интегрального эффекта.

Принцип неотрицательности и максимума эффекта является основополагающим в теории оценки эффективности инвестиций (что не мешает в общем случае характеризовать инвестиционные проекты системой показателей эффективности).

Проект рассматривается как неэффективный, если интегральный эффект его реализации отрицателен, и как эффективный – в противном случае.

При сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением интегрального эффекта.

Результаты исследований

Под «эффектом» понимается разность оценок получаемых в проекте результатов и осуществляемых затрат всех видов. При таком понимании эффект может выражаться положительным, нулевым или (если затраты превышают результаты) отрицательным числом.

Термином «затраты» охватываются разного рода ресурсы, расходуемые или используемые в ходе реализации инвестиционного проекта. Термины «затраты» или «издержки» не всегда связаны с денежными платежами, а также с непосредственными участниками проекта. Это может быть стоимостная оценка потерь времени пользователями транспортной инфраструктуры, потерь здоровья, стоимостная оценка человеческой жизни и т.д.

Антиподом понятия затрат выступают «результаты» проекта. Это, в первую очередь, все виды продукции, производимой и реализуемой участниками в соответствии с проектом, доходы от продажи интеллектуальной собственности (патентов, лицензий и ноу-хау), создаваемой в ходе реализации проекта, результаты финансовых операций (доходы по предоставленным займам, плата за предоставленные в аренду основные средства, получаемые дивиденды и проценты по депозитным вкладам, доходы от долевого участия в деятельности других предприятий и др.). [1-4]

Выбор конкретной модели критерия, предлагаемой далее для оценки общественной эффективности крупномасштабного инвестиционного проекта, основан на анализе текущей экономической ситуации в России, с одной стороны, и специфики крупных инфраструктурных сетевых проектов, с другой.

В качестве адекватной предмету оценки и текущей ситуации модели предлагается максимизация реальной общественной прибыли от реализации проекта, или (другими словами) максимизация реального количества денежных средств, получаемых в конце реализации проекта, как за счет прибыли самого проекта, так и за счет эффективного вложения получаемых в ходе проекта средств.

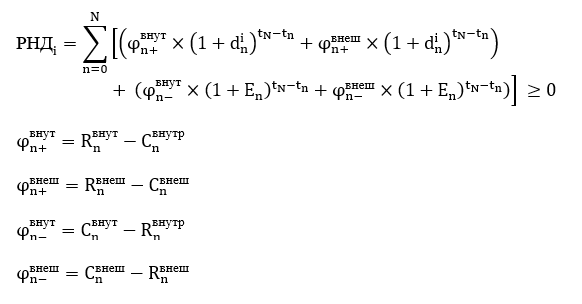

Этот показатель, названный «Реальный наращенный доход (РНД), рассчитывается по формулам:

где

![]() — реальный наращенный доход проекта, рассчитанный при i-ом сценарии использования средств, полученных в ходе реализации проекта;

— реальный наращенный доход проекта, рассчитанный при i-ом сценарии использования средств, полученных в ходе реализации проекта;

![]() – эффекты и затраты (потери), соответственно, непосредственных участников проекта в году n;

– эффекты и затраты (потери), соответственно, непосредственных участников проекта в году n;

![]() – эффекты и затраты (потери), соответственно, экономических субъектов, не участвующих в проекте, связанные с реализацией проекта (внешние эффекты) в году n;

– эффекты и затраты (потери), соответственно, экономических субъектов, не участвующих в проекте, связанные с реализацией проекта (внешние эффекты) в году n;

![]() – притоки и оттоки, соответственно, денежных средств участников проекта в году n;

– притоки и оттоки, соответственно, денежных средств участников проекта в году n;

![]() – притоки и оттоки, соответственно, денежных средств экономических субъектов, не участвующих в проекте, связанные с реализацией проекта в году n;

– притоки и оттоки, соответственно, денежных средств экономических субъектов, не участвующих в проекте, связанные с реализацией проекта в году n;

![]() – продолжительность расчетного периода;

– продолжительность расчетного периода;

![]() – доходность обобщенного депозита по i – му сценарию, принимаемая для года n;

– доходность обобщенного депозита по i – му сценарию, принимаемая для года n;

![]() – ставка дисконта, принимаемая для года n.

– ставка дисконта, принимаемая для года n.

Реальный наращенный доход определяется как разность между наращенным к концу проекта доходом и приведенной к тому же моменту упущенной выгоды от возможного альтернативного вложения капитала.

Под наращенным доходом проекта понимается сумма средств, которая окажется в распоряжении инвестора к концу проекта за счет получения доходов от проекта и их использования. При определении наращенного дохода учитываются конкретные (предусмотренные проектом) способы использования (рефинансирования) средств, генерируемых проектом. Считается, что неотрицательная часть чистого денежного притока вкладывается на, так называемый, обобщенный депозит, процентная ставка которого равна и зависит от направления вложений, выбранного инвестором, и года расчетного периода.

Термин «обобщенный депозит» был предложен П.Л.Виленским в 2000г. [5] Под вложением средств на обобщенный депозит понимается как вложение средств на депозит в некотором банке, так и другие способы наращивания средств (например, приобретение ценных бумаг, инвестирования в реальный проект и т.д.).

Упущенная выгода от альтернативного вложения капитала вычисляется по-разному в зависимости от направления альтернативных вложений. При ее приведении к концу проекта используется ставка компаундирования, отражающая наибольшую доходность альтернативных и доступных инвестору направлений реинвестирования.

Альтернативность других проектов по отношению к данному может вызываться как тем, что в данном проекте используются нужные другим проектам некоторые материальные ресурсы (например, уже имеющиеся у инвестора здание, оборудование, земля), так и тем, что в нем используется финансовый капитал, без которого другие проекты осуществлены быть не могут, по крайней мере, без дополнительного внешнего кредита, который не всегда доступен на целесообразных условиях. В этом случае можно говорить об альтернативности проектов по капиталу.

Инвестор, участвуя в проекте при нестационарных макроэкономическом окружении, неэффективном фондовом рынке, руководствуясь данным критерием, получит не просто максимальную приведенную к нулевому шагу чистую экономическую прибыль, а реальную для конца расчетного периода максимально возможную величину собственного капитала с учетом доступных ему конкретных сценариев эффективного использования располагаемого на каждом шаге капитала, формируемого за счет получаемой из проекта прибыли.

За базу приведения (накопления) эффектов инвестора от получаемой на каждом шаге прибыли берется не начало, а конец жизненного цикла и к нему предлагается приводить все притоки и оттоки по ставкам обобщенного депозита, учитывающим на каждом шаге действительные рациональные возможности использования полученной (в том числе и на предыдущих шагах) чистой экономической прибыли.

В качестве аргументов для применения именно такой модели оценки общественной эффективности крупномасштабных инфраструктурных проектов приведем следующие.

Модель, основанная на расчете реальной общественной прибыли, учитывает ограниченность всех видов ресурсов. Каждый ресурс, требующийся для реализации проекта, в принципе может быть использован и иным способом, например, в другом проекте. При этом стоимостная оценка расходуемого в проекте ресурса должна отражать и выгоду, упущенную из-за невозможности использовать его в другом месте и в иных целях.

Стоимость с учетом упущенной выгоды называется альтернативной стоимостью ресурса. Понятие альтернативной стоимости было введено впервые, по-видимому, австрийским теоретиком Фридрихом фон Визером (1851-1926) в книгах «Происхождение и основные законы хозяйственной деятельности» (1884) и «Естественная ценность» (1889). Одна из формулировок его закона следующая: «действительная стоимость (полезность) любой вещи есть недополученные полезности других вещей, которые могли быть произведены с помощью других ресурсов, истраченных на производство данной вещи».

Предлагаемая модель реализует принцип системности в оценке эффективности инвестиционного проекта и учитывает внешние эффекты от реализации проекта.

Внешние эффекты (в отличие от внутренних эффектов проекта) – это результаты реализации проекта, не оказывающие влияния на стоимостные показатели экономической деятельности участников проекта и, соответственно, не находящие отражения в их затратах и результатах. [6-7].

В общем случае при реализации проекта могут иметь место и должны включаться в оценку как непосредственно возникающие – прямые (внутренние) эффекты, так и опосредованно возникающие – косвенные (внешние) системные эффекты (включая эффекты взаимодействия объектов, входящих непосредственно в проект, между собой (синергические эффекты) и с элементами окружения).

Теоретически существует два возможных способа включения внешних эффектов в модель оценки общественной эффективности инфраструктурного проекта. Первый – применение мультипликатора на основе данных действующей модели межотраслевого баланса. Второй (реализованный в предлагаемой модели) – прямой счет стоимостных составляющих внешних эффектов и их включение в расчеты общественной эффективности проекта в виде дополнительных денежных притоков и оттоков.

По своей природе внешние эффекты от реализации инвестиционного проекта разделяются на экономические и прочие (социальные, экологические, оборонные и т.д.).

Экономические эффекты проявляются в стоимостных показателях предприятий и организаций сферы материального производства и транспорта, не являющихся участниками данного проекта; предприятий связи, оптовой и розничной торговли; непроизводственной сферы (услуги населению и организациям, образование, здравоохранение, культура, физкультура и спорт, туризм и т.д.). К экономическим могут быть отнесены также внешние эффекты, генерирующие изменение доходов и расходов бюджетов всех уровней, не связанное с деятельностью участников проекта.

Социальные эффекты проявляются в показателях уровня жизни населения в регионе реализации проекта; экологические – в показателях, характеризующих качество окружающей среды в регионе влияния проекта.

Возникновение внешних экономических эффектов на стадии реализации проекта может быть связано с формированием дополнительного спроса на машины, механизмы, оборудование, материалы, топливо. На стадии эксплуатации транспортного объекта появляются новые факторы, в частности, такие как создание новых предприятий, в том числе сырьевых отраслей, появление которых возможно и целесообразно лишь при вводе в эксплуатацию нового объекта транспортной инфраструктуры; рост объемов производства на ранее созданных предприятиях в районе влияния проекта; оптимизация транспортных схем осуществления перевозок грузов; повышение потребительского спроса на товары и услуги и т.п.

В процессе оценки общественной эффективности инвестиций в крупномасштабный транспортный проект должны быть сгенерированы притоки и оттоки денежных средств, характеризующие внешние эффекты проекта, включая эффекты социального, экологического и прочего характера, рассчитана их стоимостная оценка. Отрицательные внешние экономические эффекты оцениваются и включаются в расчеты в виде оттоков проекта, положительные – в виде притоков. Внешние притоки и оттоки суммируются, а затем определяется внешний экономический эффект как разность между суммой притоков и суммой оттоков. Величина внешнего эффекта включается в расчеты критериальных показателей для оценки эффективности инвестиционного проекта наряду с величиной внутреннего эффекта проекта, связанного с затратами и доходами участников проекта.

Модель, основанная на оценке реального наращенного дохода, позволяет с максимальной адекватностью учесть влияние фактора времени при оценке эффективности инвестиционного проекта. В модели имеет значение не только общая величина затрат и результатов, но и их распределение во времени, которое учитывается соответствующими процедурами компаундирования финансовых потоков. Ключевые параметры модели (норма дисконта, доходность обобщенного депозита) не остаются постоянными, а меняются во времени, что отвечает рискам и высокой нестабильности современной экономической ситуации в стране и в мире.

Расчет показателей затрат и результатов проекта производится на основе прогнозирования цен на продукцию и ресурсы по годам проекта с последующим дефлированием прогнозных значений оценок результатов и затрат (притоков и оттоков денег) для их включения в расчеты эффективности.

Модель позволяет учитывать в расчетах уровень инфляции, ее неоднородность для разных продуктов и ресурсов и сложный (не скалярный, а векторный) характер.

Заключение

Предлагаемая модель позволяет максимально полно учесть все риски, связанные с реализацией проекта, обусловленные как ситуацией в экономике, так и особенностями самого проекта.

К главным рискам, сопутствующим дальнейшему экономическому развитию России, сегодня следует отнести падение спроса и цен на основных сырьевых рынках, усиление торговой напряженности, экономические санкции и возможность их расширения, дальнейшее сокращение внутренних и внешних частных инвестиций.

Специфика российского финансового рынка ограничивает возможности отражения риска в ставках дисконта. Поэтому многие составляющие риска в предлагаемой модели учитываются непосредственно в притоках и оттоках денег на каждом шаге расчетного периода.

Таким образом, вместо достаточно искусственного, хотя и широко используемого в России и за рубежом, критерия оценки эффективности проекта по максимуму чистого дисконтированного дохода (при его неотрицательности) предлагается более естественный критерий, который обеспечивает:

- при отборе одного проекта (варианта проекта) из нескольких — выбор проекта (варианта проекта), обеспечивающего получение в конце проекта максимальной суммы денег при реальных возможностях их реинвестирования в пределах жизненного цикла проекта;

- при оценке одного проекта — положительное сальдо между реальной накопленной к концу проекта величиной капитала (будущей стоимостью проекта) и совокупной альтернативной стоимостью использованных финансовых и материальных ресурсов.

Читайте также

Библиографический список

- Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. Теория и практика, М.: «Поли Принт Сервис». 2015. 1300с.

- Лившиц В.Н. Системный анализ рыночного реформирования в нестационарной экономике России (1992-2013), М.: «ЛЕНАНД». 2013. 632с.

- «Методические рекомендации по оценке эффективности инвестиционных проектов. Официальное издание. Вторая редакция», утверждены 21 июня 1999 года Минфином, Минэкономразвития и Госстроем РФ. М.: Экономика, 2000. 439с.

- Лившиц В.Н., Лившиц С.В. Системный анализ нестационарной экономики России (1992-2009): рыночные реформы, кризис, инвестиционная политика. М.: Поли Принт Сервис, 2010. 452 с.

- Виленский П.Л., Лившиц В.Н. Эффективность инвестиционных проектов. М.: «Аудит и финансовый анализ». 2000,№3. С.97-138..

- Миронова И.А. Оценка внешних эффектов в расчетах общественной эффективности крупных инвестиционных проектов строительства и реконструкции участков железной дороги. М.: «Аудит и финансовый анализ». 2013.№4. С. 200-217.

- Миронова И.А., Тищенко Т.И. Системная оценка эффективности проектов развития железнодорожного транспорта // Труды Института системного анализа РАН. ‒ 2018. ‒ Т. 68; вып.3. ‒ С.99-108.

References

- Vilenskiy P.L., Livshits V.N., Smolyak S.A. Evaluation of the effectiveness of investment projects [Otsenka effektivnosti investitsionnykh proyektov]. Theory and Practice, Moscow: Poly Print Service. 2015.1300s.

- Livshits V.N. System analysis of market reform in the non-stationary economy of Russia (1992-2013) [Sistemnyy analiz rynochnogo reformirovaniya v nestatsionarnoy ekonomike Rossii (1992-2013)], M .: “LENAND”. 2013.632s.

- “Methodological recommendations for assessing the effectiveness of investment projects. Official edition. Second edition ” [«Metodicheskiye rekomendatsii po otsenke effektivnosti investitsionnykh proyektov. Ofitsial’noye izdaniye. Vtoraya redaktsiya»], approved on June 21, 1999 by the Ministry of Finance, the Ministry of Economic Development and the State Construction Committee of the Russian Federation. M .: Economics, 2000.439 p.

- Livshits V.N., Livshits S.V. Systematic analysis of the non-stationary economy of Russia (1992-2009): market reforms, crisis, investment policy [Sistemnyy analiz nestatsionarnoy ekonomiki Rossii (1992-2009): rynochnyye reformy, krizis, investitsionnaya politika]. Moscow: Poly Print Service, 2010.452 p.

- Vilenskiy P.L., Livshits V.N. The effectiveness of investment projects [Effektivnost’ investitsionnykh proyektov]. M .: “Audit and financial analysis”. 2000, no. 3. P.97-138 ..

- Mironova I.A. Assessment of external effects in calculating the social efficiency of large investment projects for the construction and reconstruction of railway sections [Otsenka vneshnikh effektov v raschetakh obshchestvennoy effektivnosti krupnykh investitsionnykh proyektov stroitel’stva i rekonstruktsii uchastkov zheleznoy dorogi]. M .: “Audit and financial analysis”. 2013. # 4. S. 200-217.

- Mironova I.A., Tishchenko T.I. Systematic assessment of the effectiveness of projects for the development of railway transport [Sistemnaya otsenka effektivnosti proyektov razvitiya zheleznodorozhnogo transporta]// Proceedings of the Institute of System Analysis RAS. – 2018 .– T. 68; issue 3. – S. 99-108.