Цифровизация налогового администрирования и контрольно-аналитической работы налоговых органов в современных условиях

Digitalization of tax administration and control and analytical work of tax authorities in modern conditions

Авторы

Аннотация

Представлены аргументы, обосновывающие необходимость совершенствования налогового администрирования в России. Даны рекомендации по совершенствованию проведению налогового администрирования. Рассмотрены и систематизированы цели проведения налогового администрирования, как обобщенного, так и специфического вида налогового контроля. Обсуждается методика проведения налогового совершенствования налогового администрирования налогоплательщиков в лице налогового органа.

Ключевые слова

анализ перспективного планирования проверок, налоговые риски, эффективность предпроверочного анализа, структура проведения контрольно-аналитического блока налогоплательщика, налоговое администрирование, налоговый контроль, налоговая проверка, мероприятия налогового контроля, цифровизация.

Рекомендуемая ссылка

No items found. Цифровизация налогового администрирования и контрольно-аналитической работы налоговых органов в современных условиях // Современные технологии управления. ISSN 2226-9339. — №3 (93). Номер статьи: 9307. Дата публикации: 09.10.2020. Режим доступа: https://sovman.ru/article/9307/

Authors

Abstract

Arguments are presented that justify the need to improve tax administration in Russia. Recommendations for improving tax administration are given. The goals of tax administration, both generalized and specific types of tax control, are considered and systematized. The method of tax improvement of tax administration of taxpayers represented by the tax authority is discussed.

Keywords

on-site tax audits, analysis of prospective audit planning, tax risks, effectiveness of pre-verification analysis, structure of on-site tax audits, tax administration, tax control, tax audit, tax control measures, digitalization.

Suggested citation

No items found. Digitalization of tax administration and control and analytical work of tax authorities in modern conditions // Modern Management Technology. ISSN 2226-9339. — №3 (93). Art. # 9307. Date issued: 09.10.2020. Available at: https://sovman.ru/article/9307/

Введение

В современных условиях налоговое законодательство предусматривает институт налогового законодательства, что позволяет при анализе организаций представление правовой помощи налогоплательщикам при решении налоговых вопросов, начиная от первоначально этапа анализа планирования налоговых проверок и заканчивая администрированием контрольно-аналитической проверки налогоплательщика.

В настоящее время аналитический блок являются наиболее главной и наиболее эффективной формой налогового контроля. Но при этом они должны соответственно отвечать требованиям, что не должно противоречить законодательству государства и прав самих налогоплательщиков. Тем самым должны создаваться соответствующие требования, при которых налогоплательщик самостоятельно и при комфортных условиях исчислял и уплачивал налоги и сборы в соответствующие бюджеты государства.

Для того чтобы проверка налогоплательщика стала эффективным инструментом налогового контроля, необходимо, безусловно наиболее приоритетное внимание должно уделяться анализу, при котором должно присутствовать обоснование отбору выбранных налогоплательщиков для проведения в условиях администрирования контрольно-аналитической части проверки.

Поэтому преимущество для назначения ВНП в отношении всех налогоплательщиков должны причины быть весьма обоснованными, а выездная налоговая проверка должна быть результативно-эффективной.

Результаты исследований

В Российской Федерации в ФНС существуют Концепции системы планирования налоговых проверок от 30 мая 2007 года, что предусматривает открытый процесс, который построенный на отборе налогоплательщиков для проведения уровня проверок по критериям риска совершения налогового правонарушения. Вследствие чего, подразумевается эффективность планирование, аналитической части в области администрирования.

Налоговое законодательство в нашей стране является динамично развивающейся отраслью права. На сегодняшний день в целях обоснование включения в план проведения выездных налоговых проверок и анализу предпроверочного отдела о подготовке всех материалов по хозяйствующей деятельности налогоплательщиков, планирование как правило осуществляется в три этапа (Таблица 1).

Таблица 1 — План проведения выездных налоговых проверок

| Этапы | Критерии |

| 1. Этап – оценка налоговых рисков налогоплательщиков. |

|

| 2. Этап – Формирование перспективного перечня налогоплательщиков для планирования выездных налоговых проверок на следующий год. |

|

| 3. Этап – Формирование плана выездных налоговых проверок на следующий год. |

|

В ходе анализа сумм налоговых обязательств налоговыми органами выявляются тенденции изменения перечисленных показателей, исследуются повлиявшие на них факторы, излагаются обстоятельства несоответствия между исчисленными и поступившими суммами налоговых платежей (при их наличии).

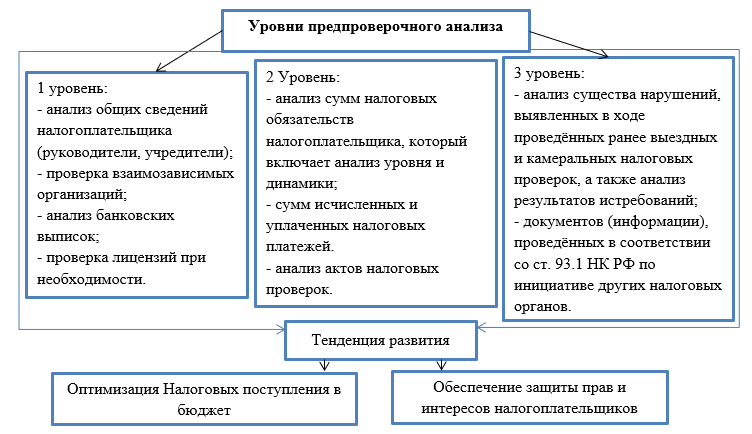

Существует три уровня предпроверочного анализа (Рисунок 1). На первом уровне проводится анализ общих сведений о налогоплательщике, которые включают в себя:

Рисунок 1 – Уровни предпроверочного анализа

Результаты предпроверочного анализа финансово-хозяйственной деятельности любого налогоплательщика следует фактически подтверждённые документы или документальное пояснение налогоплательщика, который доказывает факт о правомерности действий налогоплательщика и не противоречит законодательству государственных органов.

Анализ каждого налогоплательщика дает определить оценку риска при эффективности включения в план выездных налоговых проверок.

Другим превосходством планирования налоговых проверок считается значительное увеличение времени на предпроверочную подготовку документооборота и анализа деятельности, вследствие чего сразу после утверждения плана проведения выездных налоговых проверок на следующий год.

Налоговый кодекс Российской Федерации неоднократно за время существования претерпел изменения и дополнения, следовательно, и налоговое администрирование совершенствуется и дополняется. Единственной задачей Налогового Кодекса Российской Федерации является не только соблюдения налогового законодательства о налогах и сборах, но и формирование правовых основ налоговой системы Российской Федерации.

Налоговое администрирование — это комплекс мероприятий администрирование осуществляемым налоговым органом на основании федеральных законов и иных нормативно-правовых актах Российской Федерации. При этом в систему мероприятия:

- эффективный мониторинг налоговых поступлений в Российской Федерации;

- подготовка единой финансовой и налоговой политики Российской Федерации для подготовки федеральных и региональных программ;

- законодательные изменения в федеральные законы о налогах и сборах:

- аудит денежных средств за поступлением налогов в соответствующие бюджетные счета, налогового администрирования включается следующие бюджет взыскание недоимки, также привлечение ответственности камеральных, выездных налоговых проверок.

Налоговое налоговое правонарушение при проведении администрирование является одним видом государственного управления, которое включает в себя внешнее и внутреннее управление. Внешнее управление — это государственное управление в области налогообложения.

Внутреннее управление — это оперативное управление системой налоговых органов.

Цель налогового администрирования — это качественный аудит за соблюдением налогового законодательства юридическими и физическими лицами.

Качественное налоговое администрирование осуществляется от профессиональных качеств и опыта налогового инспектора вне зависимости от вида налоговой проверки (камеральная или выездная налоговая проверка), либо налоговый мониторинг.

В связи внедрением в налоговые органы программного комплекса АИС Налог 3, налоговое администрирование стало более цифровым, при этом существуют следующие проблемы:

- сокращение сроков проведения налоговых проверок (предпроверочный анализ, камеральная проверка, выездная проверка);

- законодательная нестабильность;

- текучий кадровый состав налоговых инспекторов;

- проблемы межведомственного взаимодействия между налоговыми органами с другими органами государственной власти;

- высокий документооборот;

- применение агрессивных схем ухода от налогообложения.

- При выявленных проблемах налогового администрирования необходимо внести изменения и подход к качественному налоговому администрированию, а именно:

- изменить отбор проведения налоговых проверок (камеральные и выездные налоговые проверки) с учетом временного характера путем полной доказательной базы области налогового получения правонарушения;

- стабильность налогового законодательства, которое не противоречило действительной реальность хозяйствующих субъектов;

- качественное налоговое администрирование при наличии высококвалифицированных специалистов в области налогов и сборов;

- новые программные продукты позволяющие детально анализировать все факторы хозяйственных операций налогоплательщика;

- изменение соглашений межведомственного взаимодействия между налоговыми органами и другими государственными органами власти;

- информационное взаимодействие налогового органа не на бумажном носителе, а посредством электронного документа оборота;

- качественное проведение мероприятий налогового контроля при регистрации налогоплательщика, путем увеличения дополнительного времени при регистрации налогоплательщика.

Выше предложенные решения по совершенствованию налогового администрирования помогут решить пробелы и проблемы в налоговом законодательстве, что позволить налоговым органам качественно проводить налоговое администрирование вне зависимости от вида и характера налоговой проверки, тем самым качественно и законодательно пополняя бюджет Российской Федерации.

Изменив не которые пробелы и проблемы налоговом законодательстве, в будущем мы сможем увидеть либо положительные, либо отрицательные результаты налогового администрирования, которые в последующем могут стать эффективным прогнозом при планировании бюджета Российской Федерации, при эффективном налоговом администрировании.

В случае поквартального планирования выездных проверок налоговым органам дается недостаточно времени для полного анализа хозяйствующей деятельности организаций, что бы обхватить каждый участок налогообложения. Поэтому не обходимо в НК РФ в нести поправки об изменение сроков предпроверочного анализа, тем самым налоговые органы эффективно рассмотрят каждый участок налогообложения, в результате чего появиться результативность выездных налоговых проверок.

Заключение

Таким образом, эффективность планирование налоговых проверок очень перспективное направление для оценки эффективности, администрирования налоговых проверок, следовательно, повышает уровень экономического развития и эффективности налогового контроля в России. На сегодняшний день, эта сфера более эффективно набирает обороты развития в налоговых органах, поэтому есть перспективы и возможности роста в этой деятельности.

Читайте также

Библиографический список

- Васюченкова Л. В. О перспективном планировании выездных проверок // Налоги и налогообложение. – 2016. – № 2. – С. 27-30.

- Налоги и налогообложение. Палитра современных проблем: Монография / Под ред. И.А. Майбурова, Ю.Б. Иванова. — М.: Юнити, 2016. — 375

- Мясников О.А. Комментарий к Приказу ФНС России от 30.05.2007 №ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» // Налоговый вестник: комментарии к нормативным документам для бухгалтеров. – 2007. – № 9 (Справочно-правовая система Консультант Плюс).

- Налоговый вестник № 2/2016 – Журнал «Налоговый вестник» 2016.

References

- Vasyuchenkova L.V. On long-term planning of field inspections [O perspektivnom planirovanii vyyezdnykh proverok]// Taxes and taxation. – 2016. – no. – P. 27-30.

- Taxes and taxation. Palette of modern problems: Monograph [Nalogi i nalogooblozheniye. Palitra sovremennykh problem: Monografiya]/ Edited by I.A. Mayburov, YU.B. Ivanov. – Moscow: unity, 2016. – 375

- Myasnikov O.A. Comment to The order of the Federal tax service of Russia from 30.05.2007 no. MM-3-06/333@ “On approval of the Concept of the planning system for field tax audits” [Kommentariy k Prikazu FNS Rossii ot 30.05.2007 №MM-3-06/333@ «Ob utverzhdenii Kontseptsii sistemy planirovaniya vyyezdnykh nalogovykh proverok»]// Tax Bulletin: comments to regulatory documents for accountants. – 2007. – No. 9 (reference and legal system Consultant Plus).

- Tax Bulletin [Nalogovyy vestnik]. No. 2/2016 – “Tax Bulletin” magazine 2016.