Управление рисками в условиях санкционных ограничений

Risk management under sanctions restrictions

Авторы

Аннотация

В работе представлены механизмы управления рисками в условиях доступности к страховому рынку, ограниченного доступа к страховому рынку и в условиях закрытия доступа к страховому рынку. В рамках подхода к управлению рисками в условиях закрытия доступа к страховому рынку предложен алгоритм управления через создание фондов самофинансирования рисков. Данный алгоритм по управлению рисками позволяет в условиях невозможности использовать страховые/перестраховочные инструменты для покрытия ущерба при реализации риска оптимально планировать и эффективно управлять комплексом мероприятий по предупреждению как непосредственно рисков, так и риск факторов.

Ключевые слова

управление рисками, страховой рынок, санкционные ограничения, фонды самофинансирования рисков.

Рекомендуемая ссылка

No items found. Управление рисками в условиях санкционных ограничений // Современные технологии управления. ISSN 2226-9339. — №1 (97). Номер статьи: 9716. Дата публикации: 06.04.2022. Режим доступа: https://sovman.ru/article/9716/

DOI 10.24412/2226-9339-2022-197-16

Authors

Abstract

The paper presents risk management mechanisms in conditions of access to the insurance market, limited access to the insurance market and in conditions of closing access to the insurance market. As part of the approach to risk management in the conditions of closing access to the insurance market, a management algorithm is proposed through the creation of risk self-financing funds. This risk management algorithm allows, in conditions of impossibility to use insurance/reinsurance tools to cover damage when a risk occurs, to optimally plan and effectively manage a set of measures to prevent both direct risks and risk factors.

Keywords

risk management, insurance market, sanctions restrictions, risk self-financing funds.

Suggested citation

No items found. Risk management under sanctions restrictions // Modern Management Technology. ISSN 2226-9339. — №1 (97). Art. # 9716. Date issued: 06.04.2022. Available at: https://sovman.ru/article/9716/

Введение

В настоящее время в условиях санкционных ограничений доступа к международному перестраховочному рынку необходимо создание альтернативных механизмов для уменьшения негативных финансовых воздействий при реализации рисков.

Управление рисками в условиях доступности к страховому рынку

Традиционно при управлении крупными рисками, особенно в энергетической отрасли применялся механизм размещения рисков в перестрахование, включающий в себя следующие процессы:

- Проведение предстрахового сюрвея, состоящего из:

- выявления рисков;

- анализ и оценка рисков;

- моделирование сценариев реализации рисков;

- расчет максимально возможных убытков (PML – possible maximum loss);

- разработка плана предупредительных мероприятий.

- Определение уровня собственного удержания риска (Уровень собственного удержания риска — это прежде всего сумма денег, выраженная в относительной величине к сумме Убытка), состоящего из:

- анализ финансовой чувствительности, влияния негативных последствий при реализации риска на ухудшение ключевых финансовых показателей;

- анализ допустимого уровня собственного удержания риска с покрытием убытков за счет собственных средств.

- Разработка страховой программы, включающей:

- определение лимитов страхового покрытия, как правило в размере PML;

- определение франшизы, как правило соответствующей установленному уровню собственного удержания риска;

- Размещение риска на страховом/перестраховочном рынках:

- выбор страховщика, как правило посредством тендерных процедур;

- установление уровня собственного удержания риска страховщиком (Собственное удержание(retention) – часть риска, который остаётся у страховщика (или перестраховщика) после перестрахования (или – для перестраховщика — после ретроцесии). Величина собственного удержания – это максимально возможная сумма страховой выплаты, которую при наступлении страхового случая по данному риску придётся выплатить страховщику или перестраховщику (с учётом того, что остальная часть будет выплачена перестраховщиками или ретроцессионерами));

- передача страховщиком определенную долю обязательств по застрахованному риску сверх собственного удержания в перестрахование.

При размещении в страхование/перестрахование крупных рисков на собственном удержании страховщика оставлялось от 0,5 до 10% с последующим размещением риска в международном пуле перестраховщиков.

Это обусловлено низкой финансовой емкостью российского страхового рынка.

Так лимит собственного удержания по имущественному страхованию у крупнейшей российской национальной перестраховочной компании (РНПК) (https://rnrc.ru/partners/policy/own-retention/?special_version=Y) ограничен всего 2,5 млрд рублей.

На международном рынке риски размещались с привлечением международного страхового брокера.

Для примера, для обеспечения страхования нефтеперерабатывающего завода с лимитом страхового покрытия 2,0 млрд $ потребовалось привлечение международного пула перестраховщиков в количестве более 40 компаний. Совокупная емкость всех российских страховщиков, участвующих в покрытии данного риска, включая РНПК, обеспечили не более 10% страхового покрытия.

До введения жестких санкций, фактически, закрывших доступ к международному рынку перестрахования, при принятии решения о размещении риска в страхование руководствовались принципом оптимальности между стоимостью размещения рисков и уровнем собственного удержания (франшизы) (Франшиза (фр. franchise — льгота) в страховании — предусмотренное условиями страхования (перестрахования) освобождение страховщика (перестраховщика) от возмещения оговорённой части убытков страхователя (перестрахователя)).

В основе принятия решения находилось сопоставление возможных затрат на возмещение убытков при реализации риска остающихся на собственном удержании и стоимость размещения риска в страхование.

Существует прямая зависимость стоимости страхования от уровня собственного удержания риска (франшизы) и чем он выше, тем ниже стоимость страхования.

Также на стоимость размещения риска существенное влияние оказывает текущее состояние рынка.

Управление рисками в условиях ограниченного доступа к страховому рынку

Страховой рынок находится в циклическом состоянии меняясь от мягкого к жесткому.

Так в период с 2014 г. до 2018 г. страховой рынок был мягкий, стоимость размещения крупных рисков на международном рынке постоянно снижалась и были доступны большие емкости страхового покрытия. Начиная с 2018 года страховой рынок из-за серии крупных убытков перешел в жесткую стадию, которая в последующем из-за глобальной пандемии Covid 2019 привела к беспрецедентному росту тарифов и сокращению емкостей страхового покрытия.

В данной ситуации высокой стоимости страхования и ограниченной возможности размещения риска по лимиту максимально возможного убытка Страхователи вынуждены были существенно поднимать уровень собственного удержания риска (франшизу) и снижать уровень страхового покрытия. Все это привело к пересмотру стратегий по управлению рисками с разработкой мер по финансированию рисков, остающихся на собственном удержании.

Управление рисками в условиях закрытия доступа к страховому рынку

В настоящее время в условиях полного закрытия доступа к международному перестраховочному рынку и невозможности покрытия крупных рисков страхованием, необходимо создание альтернативных инструментов.

Одним из механизмов управления рисками может служить формирование и управление на предприятиях фондов самофинансирования рисков.

Ниже рассмотрим подход к управлению рисками через создание фондов самофинансирования рисков.

Предлагается следующая последовательность действий:

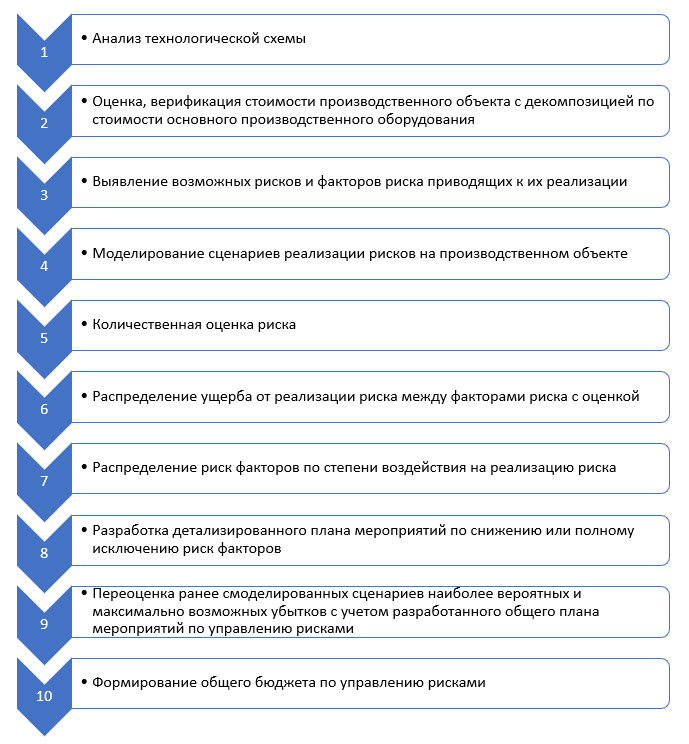

Рисунок 1. — Алгоритм управления рисками через создание фондов самофинансирования рисков

- Анализ технологической схемы (Технологическая схема производства — это последовательное описание или графическое изображение последовательности технологических операций (процессов) и соответствующих им аппаратов из превращения сырья на готовую продукцию) производственного объекта

Анализ технологической схемы производства необходим для определения наиболее опасных участков производства с точки зрения техногенной и пожарной безопасности, факторов риска (Фактор риска — субъект, объект или деятельность, которые самостоятельно или в комбинации друг с другом при определенных условиях могут привести к реализации риска), приводящих к их реализации.

В состав технологической части проекта и технологического регламента входит технологическая схема производства, за которой можно представить технологический процесс, который анализируется, и в целом оценить его пожарную опасность.

- Оценка, верификация стоимости производственного объекта с декомпозицией по стоимости основного производственного оборудования.

Цель приведение стоимости производственного объекта к действительной (восстановительной (Восстановительная стоимость — Стоимость восстановления в первоначальном виде поврежденного или уничтоженного объекта страхования при реализации риска)) стоимости имущественного комплекса.

- Выявление возможных рисков и факторов риска приводящих к их реализации

- Моделирование сценариев реализации рисков на производственном объекте, состоящих из:

- сценариев наиболее вероятных событий реализации рисков

- сценариев максимально возможных убытков

- Количественная оценка риска

- Распределение ущерба от реализации риска между факторами риска с оценкой:

- вероятности влияния каждого фактора на реализацию риска;

- выявление кумулятивных (Кумулятивный риск — вероятность развития какого-либо вредного эффекта в результате комбинированного воздействия нескольких риск факторов) (связанных) рисков;

- комбинированная оценка воздействия нескольких риск факторов на реализацию риска;

- анализ взаимодействия риск факторов друг с другом.

- Распределение риск факторов по степени воздействия на реализацию риска.

- Разработка детализированного плана мероприятий по снижению или полному исключению риск факторов, включающего:

- ранжирование мероприятий по степени их влияния на снижение возможного размера ущерба от реализации риска;

- стоимость каждого из мероприятий;

В основе разработки мероприятий необходимо применять принцип риск-доход, когда стоимость мероприятий не должна превышать вклад отдельных риск факторов в совокупный̆ ущерб от реализации риска.

- Переоценка ранее смоделированных сценариев наиболее вероятных и максимально возможных убытков с учетом разработанного общего плана мероприятий по управлению рисками.

- Формирование общего бюджета по управлению рисками на принципах:

- Оптимального соотношения размера снижения уровня риска к стоимости конкретного мероприятия;

- Приоритетность финансирования мероприятий в зависимости от частоты, вероятности и размера ущерба от реализации риска.

Сформированный бюджет определяет основу создания фонда самофинансирования рисков.

Рекомендуется проведения последовательных процедур рассмотрения комплекса мероприятий с со всеми участниками процесса управления рисками, включая владельцев рисков, бюджетных комитетов, комитета по управлению рисками при совете директоров с дальнейшей интеграцией в общую стратегию развития бизнеса.

Заключение

Данный алгоритм по управлению рисками позволяет в условиях невозможности использовать страховые/перестраховочные инструменты для покрытия ущерба при реализации риска оптимально планировать и эффективно управлять комплексом мероприятий по предупреждению как непосредственно рисков, так и риск факторов.

Читайте также