Контрольная среда в организации, как элемент системы внутреннего контроля

Control environment in the organization as an element of the internal control system

Авторы

Аннотация

Актуальность темы исследования обусловлена отсутствием в нашей стране методик, разработанных на законодательном уровне, в которых бы с практической и теоретической точек зрения приводились рекомендации по построению системы внутреннего контроля и оценке ее контрольной среды в коммерческих организациях, что в является обязательным и закреплено в статье 19 Федерального закона №402-ФЗ «О бухгалтерском учете». Это дает основание полагать, что представленная автором в данной статье информация восполнит существующий пробел в данном направлении и позволит организовать контролирующие процессы на соответствующих уровнях.

Цель статьи состоит в раскрытии понятийного аппарата контрольной среды и авторской разработке основных критериев оценки уровня ее организации в предлагаемом диапазоне локальных актов и первичных документов.

Научная новизна состоит в предложении авторского подхода к оценке каждого элемента контрольной среды - организационной структуры, стиля управления руководства, профессиональных, этических и поведенческих стандартов и кадровой политики организации по специально разработанным критериям.

Результаты исследования, к которым относится авторская методика построения контрольной среды в системе новых критериев ее оценки, могут быть применены в практической деятельности организации.

Ключевые слова

Контрольная среда, система внутреннего контроля, культура управления экономическим субъектом, критерии оценки уровня организации контрольной среды

Финансирование

Работа выполнена в рамках мероприятия MMT-2022: III Международный конкурс научных статей молодых исследователей «Modern Management Technology 2022» (Наука и образование on-line)

Рекомендуемая ссылка

Касьянова Светлана Амеровна. Контрольная среда в организации, как элемент системы внутреннего контроля // Современные технологии управления. ISSN 2226-9339. — №3 (99). Номер статьи: 9908. Дата публикации: 22.09.2022. Режим доступа: https://sovman.ru/en/article/9908/

DOI 10.24412/2226-9339-2022-399-8

Authors

Abstract

The relevance of the research topic is due to the lack in our country of methods developed at the legislative level, in which, from a practical and theoretical point of view, recommendations would be given on building an internal control system and assessing its control environment in commercial organizations, which is mandatory for organizations and is enshrined in the article 19 of the Federal Law No. 402-FZ "On Accounting". This gives reason to believe that the information presented by the author in this article will fill the existing gap in this direction and will allow organizing control processes at the appropriate levels. The purpose of the article is to reveal the conceptual apparatus of the control environment and the author's development of the main criteria for assessing the level of its organization in the proposed range of local acts and primary documents. The scientific novelty lies in the proposal of the author's approach to the assessment of each element of the control environment - organizational structure, management style of management, professional, ethical and behavioral standards and personnel policy of the organization according to specially developed criteria. The results of the study, which include the author's methodology for building a control environment in the system of new criteria for its assessment, can be applied in the practical activities of the organization.

Keywords

Control environment, internal control system, management culture of an economic entity, criteria for assessing the level of organization of the control environment

Project finance

The work was carried out as part of the MMT-2022 event: III International competition of scientific articles for young researchers "Modern Management Technology 2022" (Science and education on-line)

Suggested citation

Kasyanova Svetlana Amerovna. Control environment in the organization as an element of the internal control system // Modern Management Technology. ISSN 2226-9339. — №3 (99). Art. # 9908. Date issued: 22.09.2022. Available at: https://sovman.ru/en/article/9908/

Введение

Термин система используют в тех случаях, когда возникает необходимость охарактеризовать исследуемый или проектируемый объект как нечто целое (единое), сложное, о котором невозможно сразу дать представление, показав его, изобразив графически или описав математическим выражением (формулой, уравнением и т.п.), и желают подчеркнуть, что это что-то большое, сложное и при этом целое, единое.

Понятие системы подчеркивает упорядоченность, целостность, наличие определенных закономерностей.

В теории систем (основоположник теории австрийский философ Людвиг фон Берталанфи) среда представляет собой совокупность объектов, изменение свойств которых влияет на систему, а также тех объектов, чьи свойства меняются под воздействием поведения системы.

Среда, являясь зависимым понятием, всегда рассматривается по отношению к некоторой системе и представляет собой множество всех элементов, которые не входят в данную систему, но с которыми данная система может взаимодействовать.

Если говорить о контрольной среде, то нам видеться, что она представляет собой набор определенных критериев экономической политики организации, влияющих на развитие бизнес-процессов других объектов системы внутреннего контроля. Представляет интерес характеристика контрольной среды, содержащаяся в письме Минфина России № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности»), согласно которому контрольная среда представляет собой совокупность принципов и стандартов деятельности экономического субъекта, которые определяют общее понимание внутреннего контроля и требования к нему.

Результаты исследования и обсуждение

Контрольная среда отражает культуру управления экономическим субъектом и создает надлежащее отношение персонала к организации и осуществлению внутреннего контроля.

Понятие контрольной среды упоминается в нормативно-правовом аспекте регулирования как бухгалтерского финансового учета, так и налоговом учета, а также аудиторской деятельности (таблица 1).

Таблица 1 – Контрольная среда в бухгалтерском, налоговом учете и в аудиторской деятельности

| Элемент системы внутреннего контроля – контрольная среда | ||

| Бухгалтерский финансовый учет | Налоговый учет | Аудиторская деятельность |

|

|

|

Прежде чем оценить уровень надежности контрольной среды в системе внутреннего контроля, необходимо понять ее суть, объем документации, присущий именно для данного элемента и разработать критерии оценки.

Придерживаясь первой стратегии – бухгалтерской, попробуем разобраться, что такое культура управления экономическим субъектом в системе бухгалтерского финансового учета и на чем она основана.

Обратившись к википедии, под культурой понимают человеческую деятельность в её самых разных проявлениях, включая все формы и способы человеческого самовыражения и самопознания, накопление человеком и социумом в целом навыков и умений. Культура предстаёт также проявлением человеческой субъективности и объективности (характера, компетентностей, навыков, умений и знаний).

Культура представляет собой совокупность устойчивых форм человеческой деятельности, без которых она не может воспроизводиться, а значит – существовать.

Культура — это набор правил, которые предписывают человеку определённое поведение с присущими ему переживаниями и мыслями, оказывая на него, тем самым, управленческое воздействие.

Управление – целенаправленное воздействие на процессы для изменения их прохождения с целью достижения желательного результата или избегания нежелательного.

На наш взгляд, культура управления экономическим субъектом – это набор этико-поведенческих правил, в условиях которых реализуются навыки и умения сотрудников организации (их профессионализм) и достигается цель компании.

Можно выделить следующие основные критерии оценки уровня организации контрольной среды:

- Организационная структура, распределение (разграничение) полномочий и обязанностей.

Характер организационной структуры зависит от масштабов деятельности организации, распределения полномочий и обязанностей между сотрудниками – иерархии их подотчетности, информировании о целях заданий, взаимосвязи между сотрудниками.

- Философия, стиль управления руководства, участие руководителя в оценке системы внутреннего контроля.

Эти два критерия лежат в основе управленческой политики организации.

- Профессиональные, этические и поведенческие стандарты – основа корпоративной политики.

- Компетенции и развитие персонала (кадровая политика).

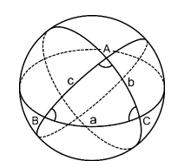

На рисунке 1, который является авторской разработкой, контрольная среда представлена нами в виде сферы, состоящей из трех больших дуг (слоев), проходящих через ее центральную ось – управленческой (А), корпоративной (В) и кадровой политики (С). Используя законы сферической геометрии, тригонометрии, физики можно предположить, что при одинаковой плотности дуг (слоев) окружности сферы достигается их равномерное влияние на объекты контроля, расположенные в ее центре. При снижении количества элементов в какой-либо составляющей плотности дуги происходит деформация сферы в элипсоид и как, следствие, сила ее влияния на объект контроля уменьшается. Такие колебания в контрольной среде нарушают защитную реакцию объектов внутреннего контроля и приводят к ослаблению уровня их надежности, проявлению сбоев в контроле за бизнес-процессами.

Другими словами, при неполном наличии и функционировании критериев, входящих в состав управленческой, корпоративной и кадровой политики происходит деформация контрольной среды, что негативным образом отражается на других объектах системы внутреннего контроля.

Рис. 1 – Развитая контрольная среда

Авторская разработка

Рассмотрим первый критерий – организационную структуру, распределение (разграничение) полномочий и обязанностей.

Принципы, входящие в организационную структуру управления, включают в себя следующие критерии:

- сохранение дисциплины и соблюдение правил;

- полномочия и ответственность;

- взаимоотношения между сотрудниками.

В менеджменте организации существуют следующие виды структур управления:

- линейная;

- функциональная;

- линейно-штабная;

- линейно-функциональная;

- проектная;

- матричная;

- дивизиональная;

- множественная.

При рассмотрении этих видов структур управления организацией возникает вопрос, какая из них является наиболее надежной с точки зрения контроля за другими элементами системы внутреннего контроля? Нам кажется, что степень воздействия на систему внутреннего контроля зависит не столько от иерархичности структуры управления организацией, сколько от функциональной способности, т.е., чем четче функции распределены между ответственными исполнителями и больше между ними взаимодействий, тем оперативнее осуществляется контроль. Для этого больше подходит линейно-функциональная структура управления.

Объем документации, который формируется управленческой политикой, включает в себя организационно – распорядительные документы, предназначенные для использования только внутри организации: письма; распоряжения; приказы, протоколы совещаний и др.

С точки зрения контроля нас интересует маршрут внутреннего документа, который задается ответственным исполнителем. В автоматизированных системах электронного документооборота маршрут можно задать при регистрации документа.

Чтобы понимать, насколько в организации обеспечен своевременный и качественный контроль за исполнением поручений и решением вопросов, необходимо знать ответы на вопросы:

- ведет ли служба документационного обеспечения управления или секретарь контроль за сроками исполнения заданий;

- фиксируются ли все, поставленные на контроль документы;

- напоминают ли ответственные исполнителям и руководителям о наличии неисполненных документов;

- информируют ли ответственные лица руководителей о состоянии и ходе исполнения документов;

- вносятся ли данные об исполнении документов в специальные отчеты;

- анализируется ли состояние дел и уровень исполнительской дисциплины по организации.

При ведении контроля можно создавать регистры со списками документов, в которых виден истекающий срок исполнения, которые можно распечатать, а также направить исполнителям по электронной почте. Кроме текущего и предупредительного контроля технология работы с документами предусматривает проведение итогового контроля, который является аналитическим обобщением документооборота компании и исполнительской дисциплины.

По результатам контрольных мероприятий должен быть составлен общий отчет, содержащий информацию о количестве зарегистрированных видов документов по всем потокам организации и характере их исполнения (исполнены в срок или просрочены).

Для анализа исполнительской дисциплины создаются отчеты по исполнителям, которые включают информацию об адресованных каждому исполнителю поручениях, сроках их выполнения и состоянии работы по поручениям (выполнено или в работе). В этом отчете также приводится статистика об общем количестве поручений, о количестве выполненных в срок, просроченных и отмененных поручениях.

В организации должно быть установлено разделение ответственности и полномочий сотрудников, обеспечивающих функционирование, мониторинг, оценку организации и совершенствование системы внутреннего контроля.

Таким образом, к характеристикам критерия оценки уровня организационной структуры, распределения (разграничения) полномочий и обязанностей относятся:

- наличие утвержденных в организации организационно-распорядительные документов, регламентирующих деятельность всех структурных подразделений, например, Положение об организационной структуре, которое отвечает за разделение обязанностей и функций между разными отделами компании. Они же регламентируют и должностные инструкции;

- наличие формализованных правил внесения изменений в организационную структуру;

- наличие Положения о системе внутреннего контроля организации, в котором установлена роль и обязанности участников процесса контролировать работу с документами и их исполнителей;

- наличие структурного подразделения, выполняющего функции внутреннего контроля в части контроля за работой с документами их исполнителей;

- наличие структурного подразделения, выполняющего функции внутреннего аудита.

Второй критерий – философия, стиль управления руководства, участие руководителя в оценке системы внутреннего контроля предполагает достижение организацией своих целей через реализацию намеченной стратегии с помощью методов и приемов работы.

Стиль управления – это методы и приемы, которые применяет руководитель для управления подчиненными ему сотрудниками, а также независимый от конкретной ситуации образец его поведения перед ними. С помощью установленного стиля управления достигается удовлетворенность работой сотрудников и поощряется их производительность труда.

К направлениям, характеризующим критерий оценки уровня организации контрольной среды, в части соблюдения философии, стиля управления руководства, относятся:

- участие непосредственно руководителя организации в оценке системы внутреннего контроля;

- наличие ответственности и обязательств руководителя перед компанией;

- позиция и действия руководства в отношении составления финансовой (бухгалтерской) отчетности и участии в оценке на периодической основе систему внутреннего контроля организации;

- наличие Положения о системе внутреннего контроля, утвержденного руководителем организации по раскрытию основных характеристик системы внутреннего контроля организации внешним пользователям;

- принятие решений руководством по совершенствованию системы внутреннего контроля организации.

Если рассматривать эти два критерия в качестве основных элементов управленческой политики, то их можно сгруппировать в следующие блоки:

Блок 1. Организационный аспект

Включает две базовых составляющих:

- процесс организации и распределения полномочий и обязанностей между сотрудниками, их подотчетности;

- права и обязанности руководителя организации в отношении системы внутреннего контроля.

Блок 2. Технический аспект

- информационная база;

- график документооборота;

- рабочий план счетов.

Блок 3. Методический аспект.

Следующий критерий контрольной среды – профессиональные, этические и поведенческие стандарты.

Профессиональный стандарт – характеристика квалификации, необходимой для осуществления определенного вида профессиональной деятельности, в т.ч. выполнения определенной трудовой функции. Классификация профессиональных стандартов приведена в соответствии с наименованиями и кодами областей профессиональной деятельности, утвержденных приказом Минтруда России от 29.09.2014 № 667н.

В частности, например, для учетных работников приказом Минтруда России от 21.02.2019 № 103н регламентируются квалификация, трудовые функции, трудовые действия, необходимые знания и умения бухгалтеров различных категорий, а приказом Минтруда России от 24.06.2015 № 398н – внутренних аудиторов.

Этические принципы и стандарты предприятия основаны на уважении норм права и соблюдении законов, они регулируют внутренние и внешние отношения, использования ресурсов предприятия, поведение в ситуациях, связанных с возникновением конфликта интересов.

Принятый в России в 2019 г. Кодекс этики аудиторов разработан с учетом положений Международного кодекса этики профессиональных бухгалтеров содержит основные принципы этики:

- честность;

- объективность;

- профессиональное поведение;

- профессиональная компетентность и должная тщательность;

- конфиденциальность.

Кодекс поведения и кодекс корпоративной этики, внедряемые в практику организаций, давно вошли в жизнь большинства компаний финансового сектора – банков, страховых компаний, профессиональных участников рынка ценных бумаг, аудиторов, финансовых консультантов.

В этих локальных актах транслируется поведенческий стандарт, включающий в себя:

- Стиль общения в коллективе.

- Форма одежды, ее особенности.

- Тенденции совместного корпоративного отдыха.

- Коммуникации (элементы формального и неформального общения).

- Корпоративная культура.

Среди формальных коммуникаций выделяют:

- вертикальные, когда информация перемещается с одного уровня иерархии на другой;

- горизонтальные (между различными подразделениями), предназначающиеся для координации деятельности различных подразделений.

Эффективность коммуникационных сетей организации, как формальных, так и неформальных, определяется тем, как быстро доходит управленческая информация до адресата и насколько она сохраняет свою адекватность, пройдя по коммуникационным каналам.

Функции корпоративной культуры также находят отражение в кодексе поведения и кодексе корпоративной этики:

- сплочение коллектива;

- повышение командного духа;

- создание единых норм поведения;

- формирование механизма разрешения конфликтных ситуаций;

- вдохновение и обеспечение мотивацией;

- вовлечение в процесс каждого сотрудника, создание чувства сопричастности;

- формирование позитивной атмосферы;

- создание привлекательного имиджа в глазах покупателей и соискателей;

- упорядочивание деятельности всех отделов и филиалов;

- позиционирование компании среди конкурентов;

- регулирование взаимодействием с представителями внешней среды – клиентами, партнерами, медиа.

И, наконец, рассмотрим четвертый критерий контрольной среды – кадровая политика и практика, который включает в себя способы, направленные на содержание и развитие компетенций персонала. Стандарты (правила) найма, мотивации, оценки, продвижения, увольнения сотрудников, а также требования к профессиональным знаниям и навыкам сотрудников, их профессиональной компетентности и развитие персонала – вот те необходимые моменты, направленные на улучшение профессионального уровня и сохранения количества специалистов, которое необходимо для эффективной работы компании.

К направлениям, характеризующим критерий оценки уровня организации кадровой политики, относятся:

- наличие профессиональных стандартов, регулирующих найм, увольнение и перевод сотрудников, профессиональную ориентацию, обучение, оценку, мотивацию сотрудников, материальное стимулирование и компенсацию;

- принципы и правила по проведению обучения, повышению квалификации и сертификации сотрудников;

- стратегия индивидуального и профессионального развития сотрудника, которая ежегодно актуализируется;

- оценка и анализ утвержденных показателей с фактическими достигнутыми целями;

- установление ответственности за создание и поддержание системы внутреннего контроля на всех уровнях управления, связанная с показателями финансово-хозяйственной деятельности организации.

Для оценки и анализа утвержденных показателей с фактическими достигнутыми целями могут применяться, к примеру отчеты, в которых среднесписочная численность по всем уровням управления связана с показателями финансово-хозяйственной деятельности организации – форма №5 АПК «Отчет о численности и заработной плате работников сельскохозяйственных организаций», в котором по категориям постоянных и сезонных рабочих отражается информация о среднесписочной численности и затратах труда по всем видам начисленной заработной платы; формы федерального статистического наблюдения № 1-Т (условия труда) «Сведения о состоянии условий труда и компенсациях за работу с вредными и (или) опасными условиями труда»; № 1-Т «Сведения о численности и заработной плате работников»; № 57-Т «Сведения о заработной плате работников по профессиям и должностям»; № 3-Ф «Сведения о просроченной задолженности по заработной плате»; № П-4 «Сведения о численности и заработной плате работников» и др.

Заключение

Таким образом, деятельность современных организаций подчинена внутренней регламентации и характеризуется большими потоками информации, которая хранится и преобразуется в электронных информационных системах, в том числе в бухгалтерских автоматизированных программах, поэтому оперативное накопление и обобщение информации позволяет осуществлять контроль за всеми участниками бизнес-процесса.

Читайте также

Библиографический список

- Касьянова, С.А. Бухгалтерский учет как информационная система / С.А. Касьянова // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета- № 18. – С. 65-79.

- Касьянова, С.А. Аудит кадрового потенциала организации / В.А. Касьянова // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2016. – № 11 (395). С. 35-41.

- Лактионова, Н.В. Модернизация, реконструкция и ремонт полностью самортизированных объектов основных средств / Н.В. Лактионова, С.А. Касьянова // Бухгалтерский учет в издательстве и полиграфии. – 2008. – № 9 (117). С. 18-23.

- Мадатова, О.В. Развитие системы кредитных гарантий малым сельскохозяйственным предприятиям / О.В. Мадатова, С.А. Касьянова // Финансы и кредит. – 2015. – № 1 (625). С. 19-28.

- Шарудина, З.А. Сравнительный анализ официальных методик оценки финансового состояния коммерческой организации /З.А. Шарудина, А.Д. Круглыхина // Вектор экономики. – 2017. – № 6 (12). С. 5.

References

- Kasyanova, S.A. Accounting as an information system [Bukhgalterskiy uchet kak informatsionnaya sistema]/ S.A. Kasyanova // Polythematic network electronic scientific journal of the Kuban State Agrarian University 2006. – No. 18. – P. 65-79.

- Kasyanova, S.A. Audit of the personnel potential of the organization [Audit kadrovogo potentsiala organizatsii]/ V.A. Kasyanova // Accounting in budgetary and non-profit organizations. – 2016. – No. 11 (395). pp. 35-41.

- Laktionova, N.V. Modernization, reconstruction and repair of fully depreciated objects of fixed assets [Modernizatsiya, rekonstruktsiya i remont polno-st’yu samortizirovannykh ob”yektov osnovnykh sredstv]/ N.V. Laktionova, S.A. Kasyanova // Accounting in publishing and printing. – 2008. – No. 9 (117). pp. 18-23.

- Madatova, O.V. Development of the system of credit guarantees for small agricultural enterprises [Razvitiye sistemy kreditnykh garantiy malym sel’-skokhozyaystvennym predpriyatiyam]/ O.V. Madatova, S.A. Kasyanova // Finance and credit. – 2015. – No. 1 (625). pp. 19-28.

- Sharudina, Z.A. Comparative analysis of official methods for assessing the financial condition of a commercial organization [Sravnitel’nyy analiz ofitsial’nykh metodik otsenki finansovogo sostoyaniya kommercheskoy organizatsii] / Z.A. Sharudin, A.D. Kruglykhina // Vector of the economy. – 2017. – No. 6 (12). S. 5.