Взаимодействие бизнеса и государства как основа устойчивого развития региона

Interaction between business and the state as the basis for sustainable development of the region

Авторы

Аннотация

В целях достижения устойчивого развития, обеспечения наиболее полного удовлетворения потребностей населения при нивелировании негативных последствий для окружающей среды, государство вступает в партнерство с бизнесом для выполнения поставленных задач, включая комплексное региональное развитие. В статье рассматривается проблема недостаточности эффективности реализуемых механизмов взаимодействия государства и бизнеса в рамках достижения целей устойчивого развития. Целью исследования является определение организационно-экономических механизмов взаимодействия государства и бизнеса в рамках достижения целей устойчивого развития в Российской Федерации и ее регионах. Для достижения поставленной цели в исследовании определяется сущность концепции устойчивого развития и ее критериев ESG, выявляются существующие механизмы взаимодействия государства и бизнеса в области устойчивого развития, а также предлагаются современные механизмы взаимодействия на основе анализа зарубежного опыта. Методологической основой исследования является комплексный подход к изучению механизмов взаимодействия государства и бизнеса; принципы системности, объективности и междисциплинарного подхода. В работе использованы следующие методы исследования: диалектический, системно-структурный, сравнительно-правовой, метод анализа, синтеза, индукции, дедукции. Теоретико-методологическую базу исследования составили отечественные и зарубежные научные работы в области экономики, региональной политики, политологии, а также концептуальные источники, такие как Концепция устойчивого развития, сформулированная на Конференции ООН в 1992 году. В работе сформулирована роль критериев ESG в рамках концепции устойчивого развития, а также сформулированы рекомендации для преодоления выявленных недостатков в организации взаимодействия государства и бизнеса в целях устойчивой трансформации в регионах России.

Ключевые слова

устойчивое развитие регионов, цели устойчивого развития, ESG трансформация, взаимодействие государства и бизнеса, региональное развитие, государственно-частное партнерство.

Рекомендуемая ссылка

Беляева Ольга Игоревна, Моторина Вера Александровна. Взаимодействие бизнеса и государства как основа устойчивого развития региона // Современные технологии управления. ISSN 2226-9339. — №4 (100). Номер статьи: 10001. Дата публикации: 10.10.2022. Режим доступа: https://sovman.ru/en/article/10001/

DOI 10.24412/2226-9339-2022-4100-1

Authors

Abstract

In order to achieve sustainable development, ensure the most complete satisfaction of the needs of the population while leveling the negative consequences for the environment, the state enters into partnership with business to fulfill the tasks set, including integrated regional development. The article deals with the problem of insufficiency of the effectiveness of the implemented mechanisms of interaction between the state and business in the framework of achieving the goals of sustainable development. The purpose of the study is to determine the organizational and economic mechanisms of interaction between the state and business in the framework of achieving sustainable development goals in the Russian Federation and its regions. To achieve this goal, the study defines the essence of the concept of sustainable development and its ESG criteria, identifies existing mechanisms for interaction between the state and business in the field of sustainable development, and also proposes modern mechanisms of interaction based on the analysis of foreign experience. The methodological basis of the study is an integrated approach to studying the mechanisms of interaction between the state and business; principles of consistency, objectivity and interdisciplinary approach. The following research methods were used in the work: dialectical, system-structural, comparative legal, analysis, synthesis, induction, deduction. The theoretical and methodological basis of the study was made up of domestic and foreign scientific works in the field of economics, regional politics, political science, as well as conceptual sources, such as the Concept of Sustainable Development, formulated at the UN Conference in 1992. The paper formulates the role of ESG criteria within the framework of the concept of sustainable development, as well as formulates recommendations for overcoming the identified shortcomings in the organization of interaction between the state and business in order to achieve sustainable transformation in the regions of Russia.

Keywords

sustainable development of regions, sustainable development goals, ESG transformation, government-business interaction, regional development, public-private partnership.

Suggested citation

Belyayeva Olga Igorevna, Motorina Vera Aleksandrovna. Interaction between business and the state as the basis for sustainable development of the region // Modern Management Technology. ISSN 2226-9339. — №4 (100). Art. # 10001. Date issued: 10.10.2022. Available at: https://sovman.ru/en/article/10001/

Введение

В современное время приоритетом экономического развития признается снижение антропогенной нагрузки на окружающую среду. Первостепенное значение в новом подходе ведения бизнеса приобретает не гонка за прибылью, а забота об окружающей среде и человеке. Переход к экологичному производству и установление социальной ответственности бизнеса сегодня один из главных трендов международной экономической повестки. Актуальность темы исследования обусловлена современной тенденцией переориентации на улучшение благосостояния человека в окружающей его среде одновременно со снижением антропогенного воздействия на окружающую среду. На современном этапе развития общества развитыми государствами уделяется большое внимание адаптации принципов устойчивого развития и их реализации, развитию модели «зеленой» экономики и внедрению ESG-метрик в сферу бизнеса, в развитие регионов. Увеличение влияния деятельности бизнеса на окружающую среду и качество жизни населения обуславливает необходимость выработки эффективных механизмов государственного регулирования деятельности бизнеса в рамках достижения показателей устойчивого развития региона. В этой связи представляет особый интерес рассмотрение вопроса эффективности функционирования существующих в Российской Федерации механизмов взаимодействия государства и бизнеса, применяемых для осуществления целей устойчивого развития.

Результаты исследования и обсуждение

Выражение «устойчивое развитие» происходит от английского «sustainable development». Термин «устойчивость» вводится в 1970-е годы на фоне экологизации анализа экономического развития и используется для описания экономической системы, отличной от традиционной и существующей в равновесии с экологическими системами. В дальнейших исследованиях по этой теме будет определена модель экономики устойчивого состояния.

Понятие устойчивого развития формируется в результате реакции общества на неконтролируемые изменения окружающей среды в угоду рынку и бесконтрольному использованию природных ресурсов. Именно широкий резонанс привел к написанию ряда программ и стратегий, итогом которых стало принятие Концепции устойчивого развития на Всемирной конференции ООН по окружающей среде и развитию в 1992 г. [1]. Концепция устойчивого развития, сформированная в докладе «Наше общее будущее», представляет собой триединую систему, включающую, помимо экологической, социальную и экономическую точки зрения, см. рисунок 1.

Рисунок 1 – Составляющие устойчивого развития [2]

Ключевым условием работы Концепции является гармоничное развитие всех трех составляющих:

- Экономический подход подразумевает трансформацию экономического роста путем рационального использования ограниченных ресурсов и сохранения капитала. Основная цель – поддержание роста и, при этом, равновесие с остальными элементами.

- Социальный подход действует непосредственно в интересах человека. Основными задачами являются удовлетворение базовых потребностей, сохранение культуры, предотвращение конфликтов и справедливое разделение благ.

- Экологический подход является ведущим и обеспечивает сохранение как глобальной природной системы, так и локальных экосистем. В силу равновесной основы концепции реализуется сохранение систем в состоянии возможного самовосстановления, то есть допускается возможность вторжения и нанесения частичного вреда.

Фокус концепции – согласование экономического развития с экологией. Общепринятое понятие: «Устойчивое развитие — это стабильное развитие, не разрушающее своей природной основы». В документе 1987 года «Наше общее будущее» определяется наступление нового этапа развития экономики, в котором рост экономики может быть только при условии социальной и экологической стабильности. Экономическое развитие данным документом определяется как улучшение благосостояния человека в окружающей его среде. При нарушении баланса между сохранением окружающей среды и развитием промышленного комплекса невозможно обеспечить прогрессивное устойчивое развитие для всех стран в глобальной перспективе.

Теоретико-методологические основы концепции устойчивого развития раскрыты в работе Х.Н. Гизатуллина и В.А. Троицкого [3]. Особенности взаимодействия государства и бизнеса, в частности, влияние целей устойчивого развития на формирование стратегии развития бизнеса наиболее полно отражены в работах Р.Р Чугумбаева и А.В.Чадаевой [4], Ю.Л. Растопчиной, О.В. Серкиной и Е.И. Дороховой [5]. Наиболее значимые аспекты взаимодействия государства и бизнеса как инструмента реализации концепции устойчивого развития описаны Стариковой Е.А. [6] Реализация концепции устойчивого развития в рамках установления ESG-метрик и принципов ответственного инвестирования, их цели и эффективность рассмотрены в работах зарубежных авторов С. Кима и А.Юна [7], А. Хофнера и Т.Хебб [8]. Наименее разработанным аспектом является выявление механизмов взаимодействия государства и бизнеса в рамках достижения целей устойчивого развития регионов. Отдельные инструменты стимулирования перехода к экологичным способам производства описаны в работах П. Шипалана [9], М.Вилсона [10], М. Халила [11].

В исследовании рассматривается проблема недостаточности эффективности реализуемых механизмов взаимодействия государства и бизнеса в рамках достижения целей устойчивого развития. В качестве гипотезы выдвигается предположение, что применение современных механизмов взаимодействия государства и бизнеса в рамках достижения целей устойчивого развития будет способствовать увеличению вовлеченности субъектов бизнеса в реализацию проектов устойчивого развития, в том числе на региональном уроне. Целью исследования является определение организационно-экономических механизмов взаимодействия государства и бизнеса в рамках достижения целей устойчивого развития в регионах Российской Федерации. Методологической основой исследования является комплексный подход к изучению механизмов взаимодействия государства и бизнеса; принципы системности, объективности и междисциплинарного подхода. В работе использованы следующие методы исследования: диалектический, системно-структурный, сравнительно-правовой, метод анализа, синтеза, индукции, дедукции.

Согласно докладу Международной комиссии по окружающей среде и развитию под устойчивым понимается такое развитие, которое удовлетворяет потребности настоящего времени, но не ставит под угрозу способность будущих поколений удовлетворять свои собственные потребности [12]. А. Л. Лисовский акцентирует внимание на том, что переход к устойчивому развитию возможен при сохранении равновесия между тремя сферами: экономической, экологической и социальной [13]. Таким образом, концепция устойчивого развития строится на пересечении социального, экологического и экономического аспектов. И.Н. Макаров и В.С. Назаренко отмечают, что концепция устойчивого развития получает свое продолжение в концепции ESG (Environmental, Social, Governance). ESG подход является продолжением концепции устойчивого развития, адаптированным к бизнес-среде. ESG-метрики определяют направления развития бизнеса, ориентированные на цели устойчивого развития и конкретизированные для бизнес-среды. ESG подход необходимо принимать во внимание, так как именно благодаря ESG-метрикам возможно измерить степень достижения бизнесом целей устойчивого развития. Единого утвержденного набора ESG-метрик нет, они разрабатываются государствами и их отдельными субъектами индивидуально. Такие метрики адаптируются к социально-экономическим условиям региона и создают измеримые ориентиры для бизнес-среды в сфере достижения ЦУР. Важной особенностью становится «ESG-трансформация» регионов (имеется даже ESG-рейтинг российских регионов), реализуемая, к примеру в Москве, Республике Татарстан, Липецкой области, Тюменской обл. и др.

Концепция устойчивого развития стала качественно новой моделью экономического развития, впервые акцентирующая внимание на проблемы, не относящиеся к экономической науке. В конце XX века становится очевидной неразрывная связь качества жизни и развития экономик мира с экологической средой. Ориентация новой модели развития экономики смещает фокус с краткосрочной перспективы на долгосрочную, принимая во внимание глобальные последствия развития промышленного комплекса.

Зарубежные авторы отмечают, что значительным прогрессом в переходе к практическому осуществлению целей устойчивого развития является принятие в 2005 году Принципов ответственного инвестирования при поддержке ООН [14]. 20 институциональных инвесторов из 12 стран участвовали в совместной разработке Принципов ответственного инвестирования (PRI). Принципы ответственного финансирования стали основой глобальной ассоциации инвесторов, оказывающей помощь институциональным инвесторам в реализации закрепленных принципов. Под институциональными инвесторами в данном контексте следует понимать организации, которые управляют и инвестируют от имени клиентов и бенефициаров [15]. К таким организациям можем отнести пенсионные фонды, банки, организации, управляющие активами (asset managers).

Эффективный контроль за выполнением ЦУР невозможен без использования индикаторов устойчивого развития. В настоящее время в мире идет активная разработка принципиально новых индикаторов устойчивого развития, охватывающих широкий спектр показателей. Наиболее известными социально-экономическими индикаторами являются: Система индикаторов устойчивого развития, Индекс человеческого развития (ООН), Индекс скорректированных чистых накоплений (Всемирный банк), Система экологических индикаторов (Организация экономического сотрудничества и развития). Среди экологических индикаторов наиболее продвинутыми являются разработки Всемирного фонда защита дикой природы (WWF): Экологический след и Индекс живой планеты.

При проведении анализа принципов ответственного инвестирования автором было выявлено, что данными принципами закрепляется значимость следования целям ESG для обеспечения долгосрочного развития, а также влияние модели корпоративного управления на эффективность инвестиционных портфелей. Ответственное инвестирование предполагает неразрывную связь с достижением не только экономических целей, но и более широких целей всего общества. С принятием принципов PRI инвесторы, подписавшие данные принципы, стали учитывать критерии ESG при принятии решений о вложении средств. Таким образом фактически устанавливается ответственность бизнеса перед окружающей средой, перед своими сотрудниками и перед инвесторами, которые хотят видеть качественное корпоративное управление.

Растущее признание существенности ESG и его постепенное внедрение заставляет инвесторов переориентироваться на поддержку предприятий, соответствующим современным стандартам. Однако следует учитывать тот факт, что мотивацией к подписанию PRI со стороны инвесторов может также служить получение репутационных выгод [16]. Аналогичное утверждение будет являться верным и для организаций, которые в своей деятельности утверждают о приверженности к целям ESG. Во многом это является шагом навстречу к инвесторам для удовлетворения заинтересованной стороны и получения финансовых выгод. В реальности, зачастую внутри организации предпринимаются ограниченные усилия для интеграции принципы в производственную практику. Для действительной переориентации рынка на цели устойчивого развитие необходимо осознание личной ответственности каждого из субъектов рынка и территорий.

В переходе к развитию по принципам модели устойчивого развития ключевую роль играет государство, поскольку нормативно-правовое обеспечение деятельности, финансовое стимулирование и развитие проектов поддержки бизнеса должно быть грамотно разработано со стороны государство для гармоничного перехода к надлежащему корпоративному управлению и экологичным способам производства. Механизмы и инструменты стимулирования ориентации бизнеса на ЦУР разрабатываются каждым государством исходя из внутренних социально экономических условий.

Можем выделить 4 главных государственных механизма, способствующих переходу к современной модели устойчивого развития экономики регионов:

- Создание рыночных механизмов стимулирования бизнеса ориентации на ESG-метрики.

- Реализация проектов устойчивого (в том числе зеленого) развития с привлечением государственных ресурсов и развитие государственно-частного партнерства.

- Проведение налогово-бюджетной реформы.

- Нормативно-правовая регламентация деятельности в рамках достижения ЦУР.

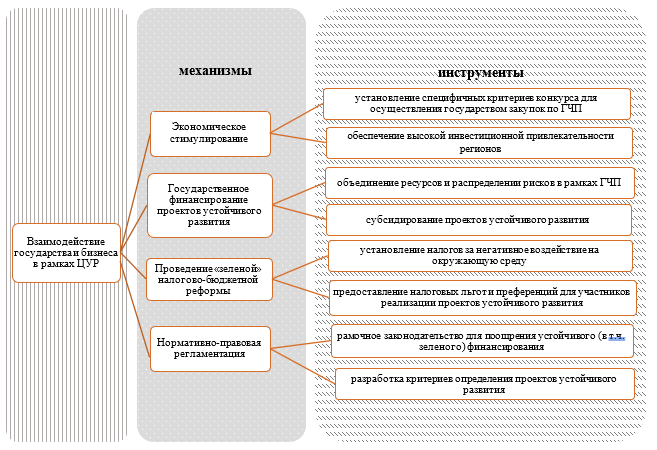

Основополагающим механизмом стимулирования переориентации бизнеса на достижение отдельных целей устойчивого развития является создание рыночных механизмов стимулирования бизнеса. Так, например, государство может формировать требования к устойчивым закупкам, настраивая рынок на развитие самых востребованных направлений ESG посредством стимулирования инвестиционной активности и обеспечения высокой инвестиционной привлекательности регионов. Также к таким инструментам можно отнести определения технико-экономических показателей проектов ESG, «установление специфичных критериев конкурса для осуществления государством закупок по ГЧП (например, процент снижения вредных выбросов в атмосферу в результате реализации проекта), а также распределения прав и обязанностей сторон в заключаемых соглашениях ГЧП (например, система мер экономического стимулирования инвестора за соблюдение стандартов ESG), и предоставление государством гарантий инвестору, в том числе неизменности нормативно-правового регулирования в области устойчивого развития, из которого исходил инвестор на этапе подготовки проекта» [17].

Снижение рисков для частных инвесторов и повышение инвестиционной привлекательности проекта может быть достигнуто путем предоставления государством долгосрочных грантов и льготного финансирования инвестиций. Государственный капитал может быть использован для предоставления кредитных улучшений, которые привлекут частный капитал к устойчивым экологичным инвестициям и послужат частичному снижению риска инвестиций для частного сектора, позволяя инвестициям соответствовать требуемой норме доходности [18].

Запуск проектов в формате ГЧП позволяет дополнить существующие и разрабатываемые стимулы для реализации ESG-проектов путем участия государства в их софинансировании [19]. ГЧП отражает новую модель отношений государства и бизнеса, которая может быть заложена в основу развития инновационного сектора, реализации совместных экологических и социальных проектов. Такое взаимодействие основано на объединении ресурсов и распределении рисков [20].

В Российской Федерации программы ГЧП в основном ориентированы на национальные компании и развитие внутреннего рынка. В Российской Федерации также предусмотрена возможность прямого субсидирования проектов устойчивого (в том числе «зеленого») развития на уровне национальных проектов. В настоящее время планы, направленные на достижение устойчивого развития интегрированы в различные национальные проекты, государственные программы и концепции. В данный момент идет корректировка национальных проектов с учетом национальных целей развития до 2030 года, утвержденных Президентом РФ в 2020 году, которые напрямую перекликаются с ЦУР. Помимо нацпроектов устойчивому развитию способствует целый ряд государственных программ, таких как: “Развитие образования”, “Доступная среда”, “Содействие занятости населения”, “Комплексное развитие сельских территорий”, а также доктрина продовольственной безопасности РФ.

В рамках национального проекта «Экология» разработан федеральный проект «Внедрение наилучших доступных технологий», которым закрепляется ориентация на активное внедрение ресурсосберегающих и безотходных производств, формирование конкурентоспособной промышленности, обеспечивающей переход экономики страны и регионов от экспортно-сырьевого к инновационному типу развития [21]. Одной из мер поддержки устанавливается федеральное субсидирование на выплаты по облигациям. Меры финансовой поддержки от государства смогут получить предприятия, инвестиционный проект которых направлен на оснащение техническими устройствами по сокращению негативного воздействия производственных объектов, оказывающих разрушительное воздействие на окружающую среду, или способствует поэтапному достижению нормативов допустимого антропогенного воздействия. Субсидия предоставляется в размере 90% от суммы фактически понесенных расходов по выплатам облигационных обязательств.

Еще одним механизмом государственного стимулирования перехода к устойчивому развитию и «зеленой» экономике является налогово-бюджетная реформа. Зеленая налоговая реформа использует ряд налоговых и ценовых инструментов, которые могут увеличить доходы при одновременном достижении экологических целей, таких как смягчение последствий изменения климата [22].

Страны Северной Европы уже более трех десятилетий используют экологическую налогово-бюджетную реформу как часть своего реагирования на экономические кризисы. В некоторых случаях переориентация на «зеленые» налоги способствовала снижению налоговой нагрузки на другие сектора. Так, например, в Швеции установление налог на выбросы углерода сопровождалось снижением налогов на энергию, личные доходы, имущество и богатство, а также снижением взносов компаний на социальное обеспечение и повышением порога безналогового налогообложения для физических лиц.

В Европейских странах «зеленые» налоги являются механизмом воздействия на бизнес с целью принудительной переориентации на экологичные виды производства, а также источником пополнения бюджета. В Российской Федерации Минэкономразвития ориентируется на ведение политики поощрений для зеленых проектов. Так, в 2021 году было инициировано предложение о внесение поправок в Налоговый Кодекс о закреплении пакета льгот для экологически-ориентированных проектов. В рамках стимулирующих инструментов предполагалась отмена НДС на доходы от реализации работ и услуг в климатических проектах, а также с продажи углеродных единиц. Другим инструментом, предложенным в рамках внесения поправок, было названо освобождение физических лиц и ИП, занятых в выпуске и торговле углеродными единицами, от НДФЛ [23].

Еще одним важным механизмом обеспечения взаимодействия государства и бизнеса в рамках достижения целей устойчивого развития является создание нормативно-правовой базы, регламентирующей направления деятельности в рамках достижения ЦУР. В рамках данного механизма могут быть реализованы такие инструменты как закрепление «зеленого» рамочного законодательства для поощрения «зеленого» финансирования, а также разработка критериев определения «зеленых» проектов. В 2021 году Правительство Российской Федерации утвердило критерии проектов устойчивого (в том числе зеленого) развития; а также требования к системе верификации проектов устойчивого (в том числе зеленого) развития в Российской Федерации [24]. Утверждение таких критериев будет способствовать развитию инвестиционной деятельности и привлечению внебюджетных средств в проекты, направленные на реализацию национальных целей развития Российской Федерации в области зеленого финансирования и устойчивого развития.

Таким образом, проанализировав российский и зарубежный опыт установления механизмов взаимодействия государства и бизнеса для достижений ЦУР, автором разработана схема, отражающая наиболее важные государственные механизмы по стимулированию бизнеса к переориентированию деятельности на ESG-метрики и инструменты, которые могут быть использованы в рамках реализации данных механизмов (см. рисунок 2).

Рисунок 2 – Механизмы и инструменты государственного воздействия на бизнес для достижения ЦУР

Составлено автором

Совокупность приведенных выше инструментов и механизмов позволяет государству налаживать наиболее эффективное взаимодействие с бизнесом для достижения целей устойчивого развития. Необходимо отдельно отметить, что некоторые инструменты стимулирования в Российской Федерации на сегодняшний день почти не реализуются, однако ведется разработка по данным направлениям в отельных регионах. Необходимо дальнейшее развитие практического применения инструментов стимулирования переориентации бизнеса на ведение деятельности в рамках направлений устойчивого развития. Представляется целесообразным увеличение эффективности использования налоговых инструментов посредством закрепления «зеленых» налогов.

Заключение

Таким образом, в Российской Федерации взаимодействие с бизнесом для стимулирования перехода к устойчивому развитию в основном реализуется в рамках государственно-частного партнерства и субсидирования проектов устойчивого развития. Рассмотренный в опыте европейских стран фискальный механизм воздействия на бизнес с целью стимулирования ориентации на ЦУР в практике Российской Федерации на данный момент не используется. Представляется эффективным внедрение такого механизма с привлечением таких инструментов как установление налогов за негативное воздействие на окружающую среду и предоставление налоговых льгот и преференций для участников реализации проектов устойчивого развития.

Наиболее актуальной проблемой в наши дни представляется организация совместной работы государства, регионов и бизнеса в рамках устойчивой трансформации. Основной задачей государственной политики в рамках достижения целей устойчивого развития становится обеспечение участия бизнеса в совместном решение поставленных государством задач. Использование ресурсов компании в совместных государственных проектах в целях устойчивой трансформации позволит наиболее быстро и эффективно достигать поставленные задачи в регионах присутствия компании. Налаживание взаимодействия с различными крупными компаниями будет способствовать ускорению развития регионов, улучшению экологической обстановки и качества жизни граждан в каждом отдельном регионе. Модель ESG-трансформации активно реализуют регионы Российской Федерации, включая индикаторы ESG в программы и стратегии социально-экономического развития территории. Субъектам бизнеса, принимающим участие в таких программах, предлагается предоставлять налоговые преференции. А также фактором качественного улучшения взаимодействия между государством и бизнесом в сфере устойчивого развития станет расширение информационной повестки о реализации такого взаимодействия. Проекты должны получить широкое освещение в СМИ и оказать соответствующее положительное влияние на имидж компании, повысить привлекательность участия в развитии совместных проектов устойчивого развития для субъектов бизнеса.

Читайте также

Библиографический список

- Report of the United Nations Conference on Environment and Development. Rio de Janeiro, 3–14 June 1992. Resolutions Adopted by the Conference. – United Nations. – New York, 1993, 486 р.

- Сертификация устойчивого развития: что, как и зачем. – URL: https://www.iksmedia.ru/articles/5536875-Sertifikaciya-ustojchivogo-razvitiy.html (дата обращения: 12.05.2022).

- Гизатуллин, Х.Н. Концепция устойчивого развития: новая социально-экономическая парадигма / Х.Н. Гизатуллин, В.А. Троицкий // Общественные науки и современность – 1998. – № 5 – С.124-130 – URL: https://ecsocman.hse.ru/data/630/117/1218/012Gizatullin.pdf (дата обращения:10.02.2022)

- Чугумбаев, Р.Р. Влияние целей устойчивого развития на формирование стратегии развития бизнеса / Р.Р Чугумбаев, А.В.Чадаева // Экономика. Социология. Право – 2021 – №2 (22) – URL: https://cyberleninka.ru/article/n/vliyanie-tseley-ustoychivogo-razvitiya-na-formirovanie-strategii-razvitiya-biznesa (дата обращения: 24.04.2022)

- Rastopchina, Yu.L.The focus of the Russian corporate business for sustainable development / Yu.L. Rastopchina, O.V. Serkina, E.I. Dorokhova // Научный результат. Экономические исследования – 2020 – №1 – URL: https://cyberleninka.ru/article/n/the-focus-of-the-russian-corporate-business-for-sustainable-development (дата обращения: 24.04.2022).

- Старикова, Е. А. Устойчивое развитие в меняющемся мире. Роль государства и бизнеса. – 2022.- С. 318.

- Soohun, K. Analyzing Active Fund Managers’ Commitment to ESG: Evidence from the United Nations Principles for Responsible Investment / Soohun Kim, Aaron Yoon // Forthcoming, Management Science – 2020 – URL: https://ssrn.com/abstract=3555984 (дата обращения:10.03.2022)

- Majoch, Arlete A. A Sources of Stakeholder Salience in the Responsible Investment Movement: Why Do Investors Sign the Principles for Responsible Investment? / Arlete A. A. Majoch, Andreas G. F. Hoepner, Tessa Hebb // Journal of Business Ethics, vol. 140, no. 4, 2017, pp. 723–41, http://www.jstor.org/stable/44252987 (дата обращения:13.02.2022)

- Palesa, Sh. Green Finance Mechanisms in Developing Countries: Emerging Practice / Palesa Shipalana // South African Institute of International Affairs – 2020 – URL: http://www.jstor.org/stable/resrep28377. (дата обращения: 28.04.2022)

- Wilson, M. The Green Economy: The Dangerous Path of Nature Commoditization // Consilience – 21 – 2019 – p.86–99 – URL: https://www.jstor.org/stable/26775085. (дата обращения: 26.04.2022)

- Халил, М. Р. Концепция зеленой экономики: основные положения и перспективы, экономические механизмы и условия перехода к зеленой экономике / М. Р. А. Халил // Молодой ученый. – 2018. – № 45(231). – С. 98-100.

- Доклад Международной̆ комиссии по окружающей̆ среде и развитию (МКОСР) (Перевод с английского С.А. Евтеева, Р.А. Перелета) // официальный портал устойчивое развитие РФ – URL: http://устойчивоеразвитие.рф/files/monographs/OurCommonFuture-introduction.pdf (дата обращения 14.03.2022)

- Lisovsky, A. L. Sustainable development and business process management / A. L. Lisovsky // Стратегические решения и риск-менеджмент. – 2019. – Vol. 10. – No 3. – P. 228-237. – DOI 10.17747/2618-947X-2019-3-228-23

- Majoch, A. A., Andreas, G. F. Hoepner, and Tessa Hebb. Sources of Stakeholder Salience in the Responsible Investment Movement: Why Do Investors Sign the Principles for Responsible Investment? / Arlete A. A. Majoch, Andreas G. F. Hoepner, Tessa Hebb // Journal of Business Ethics, vol. 140, no. 4, 2017, pp. 723–41, http://www.jstor.org/stable/44252987 (дата обращения:13.02.2022)

- Majoch, A. A., Andreas G. F. Hoepner, and Tessa Hebb. Sources of Stakeholder Salience in the Responsible Investment Movement: Why Do Investors Sign the Principles for Responsible Investment? / Arlete A. A. Majoch, Andreas G. F. Hoepner, Tessa Hebb // Journal of Business Ethics, vol. 140, no. 4, 2017, pp. 723–41, http://www.jstor.org/stable/44252987 (дата обращения:13.02.2022)

- Majoch, A. A., Andreas, G. F. Sources of Stakeholder Salience in the Responsible Investment Movement: Why Do Investors Sign the Principles for Responsible Investment? / Arlete A. A. Majoch, Andreas G. F. Hoepner, Tessa Hebb // Journal of Business Ethics, vol. 140, no. 4, 2017, pp. 723–41, http://www.jstor.org/stable/44252987 (дата обращения:13.02.2022)

- Роль ГЧП в вопросах ESG-трансформации РФ // Росинфа: официальный портал национального центра государственно-частного партнерства – URL: https://rosinfra.ru/news/rol-gcp-v-voprosah-esg-transformacii-rf (дата обращения: 26.07.2022)

- Shipalana, Palesa. Green Finance Mechanisms in Developing Countries: Emerging Practice // South African Institute of International Affairs – 2020 – URL: http://www.jstor.org/stable/resrep28377. (дата обращения: 26.04.2022)

- Роль ГЧП в вопросах ESG-трансформации РФ // Росинфа: официальный портал национального центра государственно-частного партнерства – URL: https://rosinfra.ru/news/rol-gcp-v-voprosah-esg-transformacii-rf (дата обращения: 26.04.2022)

- О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации: Федеральный закон №224-ФЗ (ред. от 13.07.2015) // Официальный интернет-портал правовой информации – URL: http://pravo.gov.ru/proxy/ips/?docbody=&prevDoc=102090643&backlink=1&nd=102376338 (дата обращения: 26.04.2022)

- Паспорт федерального проекта «Внедрение наилучших доступных технологий» // Министерство промышленности и торговли: официальный сайт – URL:https://minpromtorg.gov.ru/docs/#!pasport_federalnogo_proekta_235468475 (дата обращения: 28.04.2022)

- Shipalana, Palesa. Green Finance Mechanisms in Developing Countries: Emerging Practice // South African Institute of International Affairs – 2020 – URL: http://www.jstor.org/stable/resrep28377. (дата обращения: 28.04.2022)

- Правительство предложило ввести налоговые льготы для климатических проектов // «Ведомости»: ежедневная деловая газета – URL: https://www.vedomosti.ru/economics/articles/2021/09/06/885466-minekonomrazvitiya-nalogovie (дата обращения: 28.04.2022)

- Об утверждении критериев проектов устойчивого (в том числе зеленого) развития в Российской Федерации и требований к системе верификации проектов устойчивого (в том числе зеленого) развития в Российской Федерации: Постановление Правительства РФ №1587 (ред. от 21.09.2021) // Правительство России: официальный сайт – URL: http://government.ru/docs/all/136742/ (дата обращения: 28.04.2022)

References

- Report of the United Nations Conference on Environment and Development. Rio de Janeiro, 3–14 June 1992. Resolutions Adopted by the Conference. – United Nations. – New York, 1993, 486 р.

- Certification of sustainable development: what, how and why [Sertifikatsiya ustoychivogo razvitiya: chto, kak i zachem]. – URL: https://www.iksmedia.ru/articles/5536875-Sertifikaciya-ustojchivogo-razvitiy.html (date of access: 05/12/2022).

- Gizatullin, Kh.N. The concept of sustainable development: a new socio-economic paradigm [Kontseptsiya ustoychivogo razvitiya: novaya sotsial’no-ekonomicheskaya paradigma]/ Kh.N. Gizatullin, V.A. Troitsky // Social sciences and modernity – 1998. – No. 5 – P.124-130 – URL: https://ecsocman.hse.ru/data/630/117/1218/012Gizatullin.pdf (accessed: 10.02.2022)

- Chugumbaev, R.R. Influence of sustainable development goals on the formation of a business development strategy [Vliyaniye tseley ustoychivogo razvitiya na formirovaniye strategii razvitiya biznesa]/ R.R. Chugumbaev, A.V. Chadayeva // Economics. Sociology. Law – 2021 – No. 2 (22) – URL: https://cyberleninka.ru/article/n/vliyanie-tseley-ustoychivogo-razvitiya-na-formirovanie-strategii-razvitiya-biznesa (date of access: 04/24/2022)

- Rastopchina, Yu.L.The focus of the Russian corporate business for sustainable development / Yu.L. Rastopchina, O.V. Serkina, E.I. Dorokhova // Научный результат. Экономические исследования – 2020 – №1 – URL: https://cyberleninka.ru/article/n/the-focus-of-the-russian-corporate-business-for-sustainable-development (дата обращения: 24.04.2022).

- Starikova, E. A. Sustainable development in a changing world[Ustoychivoye razvitiye v menyayushchemsya mire]. The role of the state and business. – 2022.- S. 318.

- Soohun, K. Analyzing Active Fund Managers’ Commitment to ESG: Evidence from the United Nations Principles for Responsible Investment / Soohun Kim, Aaron Yoon // Forthcoming, Management Science – 2020 – URL: https://ssrn.com/abstract=3555984 (дата обращения:10.03.2022)

- Majoch, Arlete A. A Sources of Stakeholder Salience in the Responsible Investment Movement: Why Do Investors Sign the Principles for Responsible Investment? / Arlete A. A. Majoch, Andreas G. F. Hoepner, Tessa Hebb // Journal of Business Ethics, vol. 140, no. 4, 2017, pp. 723–41, http://www.jstor.org/stable/44252987 (дата обращения:13.02.2022)

- Palesa, Sh. Green Finance Mechanisms in Developing Countries: Emerging Practice / Palesa Shipalana // South African Institute of International Affairs – 2020 – URL: http://www.jstor.org/stable/resrep28377. (дата обращения: 28.04.2022)

- Wilson, M. The Green Economy: The Dangerous Path of Nature Commoditization // Consilience – 21 – 2019 – p.86–99 – URL: https://www.jstor.org/stable/26775085. (дата обращения: 26.04.2022)

- Khalil, M. R. The concept of green economy: basic provisions and prospects, economic mechanisms and conditions for the transition to a green economy [Kontseptsiya zelenoy ekonomiki: osnovnyye polozheniya i perspektivy, ekonomicheskiye mekhanizmy i usloviya perekhoda k zelenoy ekonomike]/ M. R. A. Khalil // Young scientist. – 2018. – No. 45(231). – S. 98-100.

- Report of the International Commission on Environment and Development [Doklad Mezhdunarodnoy̆ komissii po okruzhayushchey̆ srede i razvitiyu] (ICED)/ (Translated from English by S.A. Evteev, R.A. Perelet) // official portal of sustainable development of the Russian Federation – URL: http://sustainable development.rf/files/monographs /OurCommonFuture-introduction.pdf (Accessed 03/14/2022)

- Lisovsky, A. L. Sustainable development and business process management / A. L. Lisovsky // Стратегические решения и риск-менеджмент. – 2019. – Vol. 10. – No 3. – P. 228-237. – DOI 10.17747/2618-947X-2019-3-228-23

- Majoch, A. A., Andreas, G. F. Hoepner, and Tessa Hebb. Sources of Stakeholder Salience in the Responsible Investment Movement: Why Do Investors Sign the Principles for Responsible Investment? / Arlete A. A. Majoch, Andreas G. F. Hoepner, Tessa Hebb // Journal of Business Ethics, vol. 140, no. 4, 2017, pp. 723–41, http://www.jstor.org/stable/44252987 (дата обращения:13.02.2022)

- Majoch, A. A., Andreas G. F. Hoepner, and Tessa Hebb. Sources of Stakeholder Salience in the Responsible Investment Movement: Why Do Investors Sign the Principles for Responsible Investment? / Arlete A. A. Majoch, Andreas G. F. Hoepner, Tessa Hebb // Journal of Business Ethics, vol. 140, no. 4, 2017, pp. 723–41, http://www.jstor.org/stable/44252987 (дата обращения:13.02.2022)

- Majoch, A. A., Andreas, G. F. Sources of Stakeholder Salience in the Responsible Investment Movement: Why Do Investors Sign the Principles for Responsible Investment? / Arlete A. A. Majoch, Andreas G. F. Hoepner, Tessa Hebb // Journal of Business Ethics, vol. 140, no. 4, 2017, pp. 723–41, http://www.jstor.org/stable/44252987 (дата обращения:13.02.2022)

- The role of PPP in matters of ESG-transformation of the Russian Federation [Rol’ GCHP v voprosakh ESG-transformatsii RF]// Rosinfa: official portal of the national center for public-private partnership – URL: https://rosinfra.ru/news/rol-gcp-v-voprosah-esg-transformacii-rf (date circulation: 26.07.2022)

- Shipalana, Palesa. Green Finance Mechanisms in Developing Countries: Emerging Practice // South African Institute of International Affairs – 2020 – URL: http://www.jstor.org/stable/resrep28377. (дата обращения: 26.04.2022)

- The role of PPP in matters of ESG-transformation of the Russian Federation [Rol’ GCHP v voprosakh ESG-transformatsii RF]// Rosinfa: official portal of the national center for public-private partnership – URL: https://rosinfra.ru/news/rol-gcp-v-voprosah-esg-transformacii-rf (date circulation: 26.04.2022)

- On public-private partnership, municipal-private partnership in the Russian Federation and amendments to certain legislative acts of the Russian Federation [O gosudarstvenno-chastnom partnerstve, munitsipal’no-chastnom partnerstve v Rossiyskoy Federatsii i vnesenii izmeneniy v otdel’nyye zakonodatel’nyye akty Rossiyskoy Federatsii]: Federal Law No. 224-FZ (as amended on July 13, 2015) // Official Internet portal of legal information – URL: http://pravo.gov.ru/proxy/ips/?docbody=&prevDoc=102090643&backlink=1&nd=102376338 (date of access: 04/26/2022)

- Passport of the federal project “Introduction of the best available technologies” [Pasport federal’nogo proyekta «Vnedreniye nailuchshikh dostupnykh tekhnologiy»]// Ministry of Industry and Trade: official website – URL: https://minpromtorg.gov.ru/docs/#!pasport_federalnogo_proekta_235468475 (date of access: 04/28/2022)

- Shipalana, Palesa. Green Finance Mechanisms in Developing Countries: Emerging Practice // South African Institute of International Affairs – 2020 – URL: http://www.jstor.org/stable/resrep28377. (дата обращения: 28.04.2022)

- The government proposed to introduce tax incentives for climate projects [Pravitel’stvo predlozhilo vvesti nalogovyye l’goty dlya klimaticheskikh proyektov]// Vedomosti: daily business newspaper – URL: https://www.vedomosti.ru/economics/articles/2021/09/06/885466-minekonomrazvitiya-nalogovie (date of access : 04/28/2022)

- On approval of criteria for sustainable (including green) development projects in the Russian Federation and requirements for the verification system for sustainable (including green) development projects in the Russian Federation [Ob utverzhdenii kriteriyev proyektov ustoychivogo (v tom chisle zelenogo) razvitiya v Rossiyskoy Federatsii i trebovaniy k sisteme verifikatsii proyektov ustoychivogo (v tom chisle zelenogo) razvitiya v Rossiyskoy Federatsii]: Decree of the Government of the Russian Federation No. 1587 (as amended on September 21, 2021) // Government of Russia: official website – URL: http://government.ru/docs/all/136742/ (date of access: 28.04.2022)