Применение экспресс-скоринга проектов для определения индивидуальной траектории акселерации и построения стратегии развития проекта

Введение

В настоящее время в сфере развития проектов широкое распространение получили разного рода акселераторы (акселерационные программы), участвуя в которых бизнес-проекты получают возможность ускоренного развития. В России первые акселераторы появились в 2011 году, однако уже успели пройти несколько этапов развития. Тогда появились первые акселераторы, такие как Fastlane ventures, Farminers, MetaBeta, GTI-Lab. На тот момент акселераторы принадлежали в основном частным инвесторам, но так как акселераторы только начинали свое становление, рынок был не сформирован, не структурирован: было много участников, но в то же время наблюдалась нехватка менторов и экспертов. Следствием чего являлась крайне низкая рентабельность проектов [1].

В 2013-2014 гг. начали появляться первые акселераторы на базе академических учреждений и существующих инкубаторов – ВШЭ, МГУ, ИТМО, МФТИ, МИСИС, а также фондов – ФРИИ. Также в этот период начала работу и государственная программа акселерации GenerationS, появились корпоративные (ALFACamp, Tolstoy StartupCamp), международные акселераторы (StartupSauna, Plug and Play (GVA)).

В 2015-2016 гг. корпоративные и государственные акселераторы укрупняются, а частные закрываются либо меняют квалификацию (Farminers, MetaBeta). На базе крупных акселераторов появляются специализированные отраслевые и региональные программы (Фрегат, треки Generations, MEGA accelerator, Faberlic accelerator). Акселераторы появляются и в сферах, не связанных с онлайн-бизнесом, таких как ритейл, экологические проекты, медицина. В последнее время начали появляться государственные акселераторы социальных проектов.

Анализ международного опыта показывает, что, невзирая на высокую инвестиционную активность частных акселераторов, наиболее эффективным инструментом оказываются корпоративные: эксперты считают, что они тщательнее отбирают стартапы, в которые готовы затем вкладываться временем, ресурсами и деньгами. В топ–5 наиболее успешных корпоративных акселераторов мира входят Google Lunchpad, Disney Accelerator, Wayra, Microsoft ScaleUp, Startup Path.

Чаще всего в России встречаются корпоративные акселераторы, задача которых найти продукты и сервисы, которые повысят эффективность работы компании, предложат клиентам новые или улучшенные продукты [1]. При этом сделают это эффективнее, быстрее и дешевле, чем если корпорация обратится к интегратору или будет пытаться запускать своими силами.

Логическое окончание таких акселераторов — пилотирование и попадание успешного стартапа в список поставщиков для корпорации. Корпоративный акселератор помогает разобраться в рынке инноваций своей индустрии. Кроме того, корпоративный акселератор решает задачу HR–бренда компании. Заявление в медиа и в публичном поле о старте акселератора предполагает, что компания занимается и инвестирует в инновации. Как следствие — возникает образ продвинутого, современного бизнеса, в котором интересно работать.

Самые распространённые задачи корпоративных акселераторов звучат так: быстрый поиск новых решений под конкретную задачу или ускоренная доработка внутренних идей до готовых продуктов и их коммерциализация.

Переход Российской экономики в новый технологический уклад не может ограничиваться только производственной цепочкой или отраслью и требует более широкого, экосистемного, взгляда. Формат интенсива позволяет в короткий срок собрать, объединить на площадке и подготовить столько людей, сколько требует задача, и сформировать из них сообщество, способное совершить трансформационные изменения.

В 2018—2021 годах в России прошло пять масштабных мероприятий федерального уровня в формате «Остров» или «Архипелаг». Каждый проектно-образовательный интенсив — это уникальный масштабный проект со своей предметной областью, организаторами, участниками, целями и ожидаемыми эффектами. Первые два назывались образовательными интенсивами и были больше ориентированы на образовательный результат для их участников, целью еще двух были проектные и бизнес-результаты, а основными участниками — представители бизнес-структур, органов власти и экспертного сообщества. «Архипелаг 2035» в пандемийном 2020 году прошел полностью онлайн как акселератор для стартапов в сфере искусственного интеллекта. Архипелаг 2022 объединил черты всех прошедших интенсивов и направлен на развитие участников и акселерацию проектов.

Акселерационная программа для инновационных проектов – это программа ускорения развития и роста инновационных и стартап-проектов, включающая образовательный блок и индивидуальную работу с трекером. Целью акселерации является помощь проектам в достижении коммерческого успеха и масштабировании своей деятельности. Важную часть занимает развитие системы финансовых ресурсов проектов, вне зависимости от их текущей стадии.

Акселерационные программы предлагают проектам такую поддержку как:

- Финансовая поддержка в виде инвестиций, грантов или займов.

- Организация доступа к экспертам, наставникам и консультантам, помогающим проектам в разработке стратегию роста, улучшении бизнес-модель, оптимизации операционных процессы и другими вопросами, связанными с развитием бизнеса [2].

- Трекинг, в рамках которого идет работа с трекером по поиску узких мест проекта, преодолению препятствий и нахождению правильного направления для своего бизнеса.

- Доступ к инфраструктуре: некоторые акселераторы предоставляют проектам рабочее пространство и доступ к лабораториям, оборудованию и иным техническим ресурсам.

Доступ к финансовой поддержке акселераторов осуществляется по итогам участия в акселерационной программе и анализу достигнутых проектом результатов.

Для успешной реализации программы и отработки будущей стратегии развития проекта, необходимо особое внимание уделять одному из важных элементов акселерации – стартовой диагностики проекта. Диагностика проекта служит для определения его текущего состояния, оценки потенциала и выявления основных проблем, с которыми проект может столкнуться в процессе развития.

Использование скорингового метода для экспресс-диагностики проектов

Как уже говорилось выше, для эффективной акселерации необходимо определить (диагностировать) текущее состояние проекта и поставить цели на акселерацию, в рамках которых разработать дальнейшую стратегию развития проекта. Разного рода оценкой предпринимательских проектов занимались Жилинская, О. Н. [2], Ивашутин А. Л. [3], Мухаметшина Г.Р. [4] и многие другие.

В рамках предлагаемой методики рассматриваются несколько основных этапов диагностики:

- Оценка текущего состояния проекта, которая позволяет определить готовность проекта к акселерации. Этот этап включает анализ текущего состояния продукта или услуги, бизнес-модели, его рыночного потенциала, команды проекта и финансового положения. Такая оценка помогает акселератору определить, насколько успешно проект может воспользоваться акселерационной программой и достичь своих целей, а также потенциал готовности к финансовой поддержке.

- Идентификация слабых мест, которая помогает выявить слабые места проекта на текущей стадии развития и те, с которыми проект может столкнуться в процессе развития. Слабые места могут быть связаны с недостаточной дифференциацией продукта на рынке, отсутствием четкой стратегии масштабирования, неэффективными операционными процессами или слабостями в команде проекта. Идентификация таких проблем позволяет акселератору предоставить соответствующую поддержку и сфокусировать свои усилия на решении этих проблем.

- Разработка персонализированного плана развития. По результатам диагностики разрабатывается индивидуальный план развития, учитывающий конкретные потребности и цели проекта. Кроме того, на этом этапе акселератор может определить необходимые ресурсы, экспертную поддержку и обучение, которые помогут проекту достичь успеха. Персонализированный план (индивидуальная траектория) развития позволяет максимально использовать потенциал проекта и сократить время до достижения коммерческого успеха. «Стратегический подход к анализу факторов предполагает их структурирование в соответствие с уровнем влияния на результат инновационного развития организации» [5]

- Определение показателей успеха: позволяет определить ключевые показатели успеха, которые будут использоваться для оценки прогресса в процессе акселерации. Это могут быть такие показатели, как прирост выручки, увеличение пользовательской базы, улучшение операционной эффективности и другие. Определение показателей успеха помогает акселератору и проекту согласовать ожидания и измерить результативность прохождения акселерационной программы.

Показатели успеха можно выразить через изменение метрик проекта. «Убедитесь, что решения опираются на факты, а не на веру» [5]

В целом, диагностика проекта перед акселерацией позволяет более эффективно определить потенциал проекта, выявить проблемы и разработать персонализированный план развития. Это помогает ускорить процесс развития проекта и повысить его шансы на успех (в рамках выделенных показателей) по итогу прохождения акселерационной программы.

Одним из методов, используемых для диагностики, предлагается экспресс-скоринг проектов. Скоринговую оценку проектов в своих работах применяли, Мухаметшина, Г. Р. [4], Круг, М. Н. [6]

При использовании этого метода проводится оценка проекта по разделам, присваивая каждому оправленный вес. Нами выделен ряд разделов (типовых значимых элементов проекта), по которым будет проводиться оценка и присвоены веса каждому разделу. Каждый раздел содержит несколько пунктов, по которым поводится оценка. При выборе разделов оценки мы руководствовались работами Соминой И.В. [7], Ровинской Н.Ю. [8], Тюлина А.Е. [9].

Направление «Основатели» содержит следующие критерии: сколько человек участвует в проекте, закрыты ли ключевые компетенции, обучаемы ли основатели и могут ли нанять команду сильнее себя и уступить им место, фокусировка на проекте. Данное направление используется при оценке проекта, так как важно понимать может ли текущая команда проекта закрыть потребности в компетенциях для развития проекта, если нет – значит надо привлекать еще участников или внешних специалистов и насколько члены команды вовлечены в его реализацию, хватил ли им ресурсов для достаточной включенности в задачи проекта. Важный элемент работы любой команды – насколько заменяемы/дополняемы участники или проект держится только на компетенциях конкретного человека/людей. На наш взгляд это один из наиболее важных критериев, так как отсутствие или слабая команда, даже при наличии сильной идеи не смогут качественно и эффективно ее реализовать.

Направление «Рынок» включает критерии: ТАМ – оценка рынка для продукта/услуги в принципе, SOM – оценка достижимой выручки компании на горизонте 3-5 лет, наличие специфичной, очень узкая и понятная ниша, где проект №1 или может им стать за 3-6 месяцев. Критерии направления «Рынок» учитывают коммерческий потенциал проекта в глобальной перспективе и исходя из возможностей команды. Оценка рынка позволяет спрогнозировать потенциальный уровень дохода компании.

Направление «Лидерство, конкуренция» содержит критерии: уникальность (есть ли основа для построения “локальной монополии” (экспертиза, авторство, админ. ресурс., эксклюзивная дистрибуция, бренд и т.п.)), насколько конкурентен рынок (есть ли шансы обыграть сильных игроков), наличие параметра (цена, качество, сроки и т.п.), по которому вы в 3-5 раз превосходите конкурентов за счет технологий, бренда и т.п. (в глазах вашей целевой аудитории). Направление «Лидерство» включено в оценку проекта с целью спрогнозировать потенциал проекта/продукта на рынке, его возможность «отстройки» от конкурентов.

Направление «Каналы продаж»: есть ли понятные каналы продаж, сходится ли экономика в каналах продаж. Оценка каналов продаж показывает, насколько команда ориентируется в рынке и продуктивно задействует возможные каналы сбыта продукции/услуги.

В направлении «Потребность/Ценность» выделены следующие критерии: есть ли потребность/проблема у целевой аудитории на самом деле, подтверждена ли она или это “глюки” основателей, есть ли ценностное предложение, решение, которое решает проблему и люди готовы за него платить. Оценка потребностей позволяет оценить скорость принятия решения потребителями, выделить тригеры, способствующие покупке. Отсутствие ценности или ее низкое значение говорить о потенциальной сложности выхода на рынок и последующих продаж.

Направление «Продукт» содержит следующие критерии: есть ли продукт или только товар (то, за что кто-то платит деньги предсказуемым образом) и субъективное качество продукта. «Наличие не только товара, а продуктовой линейки позволяет затронуть большее количество потенциальных потребителей и тем самым обеспечить более высокие продажи проекта» [10]. Продукт можно формировать разными способом, например изменяя или добавляя те или иные качества или приплюсовывая к товару сервис.

Направление «Экономика» направлено на оценку финансовой устойчивости проекта и содержит следующие критерии: прибыльность каналов продаж, масштабируется ли бизнес и маржинальный ли бизнес. Оценка проекта по этим критериям позволит, не углубляясь в финансовые показатели проекта, сделать верхнеуровневую оценку его потенциала.

Направление «Динамика проекта» позволяет оценить стадию и скорость развития проекта и включает критерии: через какой период после старта проекта, пошли первые продажи/заявки, окупается ли проект, текущая стадия и “узкое место”.

Последнее из рассматриваемых направлений это «Инвестиции/Ресурсы». Данное направление оценивается по критериям: имеющимся источникам финансирования проекта и нужны ли дополнительные инвестиции. Это направление позволяет оценить проект с точки зрения привлекательности именно для внешнего финансирования.

При использовании предлагаемого метода каждый критерий разделов разделяется на несколько вопросов, ответы на которые, позволяют присвоить бальную оценку данному критерию, а затем, суммируя баллы по направлениям сформировать оценку проекта. При оценке используется шкала оценки от 1 до 4 баллов.

Рассматривая предложенные разделы, по которым будет проводиться оценка проекта, нельзя не отметить разную степень влияние каждого из разделов на дальнейшее развитие и финансовую привлекательность проекта. Наиболее значим, на наш взгляд раздел «Основатели», так как мы говорим в основном о стартапах-проектах, в которых велико влияние команды-основателей на итоговый результат.

Вторыми по значимости следует считать разделы «Рынок/ниша» и «Экономика», так как только наличие рынка и финансовая устойчивость проекта могут позволить ему развиваться и масштабироваться.

Третьими по степени влияния на проект в равной степени можно считать «Лидерство» (место продукта на рынке), используемые проектом каналы продаж и их эффективность, понимание командой проблем клиентов и ценности продукта для них, а также наличие не просто товара, а комплексного продукта и оценка его потребителями.

Исходя из степени влияния предложенных разделов, по которым будет проводиться оценка каждому из них присвоен определенный весовой коэффициент, в сумме вес всех разделов должен составлять 100%. Весовые коэффициенты разделов приведены в таблице 1.

Таблица 1. Весовые коэффициенты разделов

| Раздел | Вес |

| 1 Основатели | 20,0% |

| 2 Рынок/ниша | 15,0% |

| 3 Лидерство | 10,0% |

| 4 Каналы продаж | 10,0% |

| 5 Проблема/Ценность | 10,0% |

| 6 Продукт | 10,0% |

| 7 Экономика | 15,0% |

| 8 Стадия проекта | 5,0% |

| 9. Инвестиции/Ресурсы | 5,0% |

| 100% |

Источник: авторская разработка

Оценка результатов экспресс-скоринга для проекта «Uroflow»

В качестве иллюстрации использования предлагаемого метода рассмотрим оценку проекта «Uroflow», участвующего в акселераторе SberStudent в 2023 году. Это студенческая команда, занимающаяся разработкой и изготовлением урофлоуметров. Проект вышел на рынок, имеет первые продажи, но они еще не системные. В планах проекта установка приборов в туалетах торговых центров и заработок на рекламе урологических клиник.

По итогам заполнения скоринговой карты, представленной в таблице 2 проводим оценку результатов по каждому разделу, с учетом предложенных весовых коэффициентов разделов.

Таблица 2. Пример заполнения карты скоринговой оценки проекта «Uroflow»

| 1.0 | Основатели | Ответ | X | Балл |

| 1.1 | Сколько человек участвует в проекте? | основатель один | 0 | |

| основатель и пара человек на аутсорсе | 0 | |||

| двое основателей | 0 | |||

| нас 2-5 основателей + опытный наставник | x | 4 | ||

| 1.2 | Закрыты ли ключевые компетенции?

MVT (продажи и продукт) |

нет | 0 | |

| закрыта одна компетенция (продажи или продукт) | 0 | |||

| закрыты обе компетенции + есть первые продажи | x | 3 | ||

| закрыты все компетенции + все остальные роли + есть продажи | 0 | |||

| 1.3 | Обучаемы ли основатели? Смогут ли нанять команду сильнее себя и уступить им место? | не обучаемы в принципе | 0 | |

| делают бизнес под себя, самозанятость | 0 | |||

| строят систему, но команду сильнее себя находить не готовы | 0 | |||

| основатели растут и учатся, нанимают сильных сотрудников | x | 3 | ||

| основатели растут, строят актив и способны выйти из проекта, если нужно | 0 | |||

| 1.4 | Фокусировка. Чем вы рискуете и сколько у вас проектов? | у нас несколько проектов, которые мы совмещаем, мы не рискуем особо | x | 0 |

| один основатель рискует больше остальных | 0 | |||

| рискуют на-равных, один главный проект, фултайм | 0 | |||

| Итого | 10 | |||

| 2.0 | Рынок | Ответ | X | |

| 2.1 | Оценка рынка для продукта/услуги в принципе (TAM) | до $1M | 0 | |

| $1-10M | 0 | |||

| $10-100M | 0 | |||

| >$100M | x | 4 | ||

| 2.2 | Оценка достижимой выручки компании на горизонте 3-5 лет (SOM) | до $1M | 0 | |

| $1-5M | x | 1 | ||

| $5-10M | 0 | |||

| >$10M | 0 | |||

| 2.3 | Есть ли специфичная, очень узкая и понятная ниша, где проект №1 или может им стать за 3-6 месяцев | нет | 0 | |

| есть, но не №1 | x | 2 | ||

| есть | 0 | |||

| Итого | 7 | |||

| 3.0 | Лидерство, конкуренция | Ответ | X | |

| 3.1 | Есть ли основа для построения “локальной монополии” (экспертиза, авторство, админ. ресурс., эксклюзивная дистрибуция, бренд и т.п.) | нет | 0 | |

| есть конкурентные преимущества, но не эксклюзив | x | 1 | ||

| есть эксклюзивность | 0 | |||

| 3.2 | Насколько конкурентент рынок. Есть ли шансы обыграть сильных игроков? | конкурентен, шансов нет | 0 | |

| есть сильный игрок но, можно взять часть его доли | 0 | |||

| слабая конкуренция, хорошие шансы | x | 4 | ||

| 3.3 | Есть ли параметр (цена, качество, сроки и т.п.), по которому вы в 3-5 раз превосходите конкурентов за счет технологий, бренда и т.п. В глазах вашей целевой аудитории | Нет | 0 | |

| Да, но не в 3 раза, а на 10-30% | x | 2 | ||

| Да | 0 | |||

| Итого | 7 | |||

| 4.0 | Каналы продаж | Ответ | X | |

| 4.1 | Есть ли понятные каналы продаж? | нет | 0 | |

| да, но ограниченные по емкости | x | 2 | ||

| есть емкие каналы продаж | 0 | |||

| 4.2 | Сходится ли экономика в каналах продаж ? | точно нет | 0 | |

| сходится впритык | x | 1 | ||

| сходится с хорошим запасом | 0 | |||

| Итого | 3 | |||

| 5.0 | Потребность/Ценность | Ответ | X | |

| 5.1 | Есть ли потребность/проблема у целевой аудитории на самом деле, подтверждена ли она или это “глюки” основателей? | потребности не существует или “притянута за уши” | 0 | |

| потребность в стиле “витаминка”, можно обойтись и без этого | 0 | |||

| понятная жизненная потребность или даже “боль” | x | 3 | ||

| 5.2 | Есть ли ценностное предложение, решение, которое решает проблему и люди готовы за него платить? | нет | 0 | |

| ценностное предложение есть, но люди не готовы платить | 0 | |||

| есть ценностное предложение, люди готовы платить | x | 2 | ||

| есть ценностное предложение, люди регулярно платят, платят вам | 0 | |||

| Итого | 5 | |||

| 6.0 | Продукт | Ответ | X | |

| 6.1 | Есть ли продукт или только товар?

(то, за что кто-то платит деньги предсказуемым образом) |

Есть товар, но нет продукта | 0 | |

| Случайные продажи | x | 1 | ||

| Есть | 0 | |||

| Регулярные предсказуемые продажи | 0 | |||

| 6.2 | Субъективное качество продукта | некачественный продукт | 0 | |

| средне | 0 | |||

| качественный | x | 3 | ||

| WOW, всем рекомендую | 0 | |||

| Итого | 4 | |||

| 7.0 | Экономика | Ответ | X | |

| 7.1 | Сходится ли экономика в каналах продаж? LTV > 3*CAC | нет | 0 | |

| сходится впритык | x | 1 | ||

| сходится с хорошим запасом | 0 | |||

| 7.2 | Масштабируется ли бизнес? | точно нет, самозанятость | 0 | |

| пок не известно, есть шансы | x | 1 | ||

| да, но до средних размеров | 0 | |||

| масштабируемый до крупного бизнеса | 0 | |||

| 7.3 | Маржинальный ли бизнес? | нет, наценка 1,1-1,5 раз | 0 | |

| наценка 2-3 раза | x | 2 | ||

| супермаржинальный, наценка в 5 и более раз | 0 | |||

| итого | 4 | |||

| 8.0 | Динамика проекта | Ответ | X | |

| 8.1 | Через какой период после старта проекта, пошли первые продажи/заявки? | проект существует больше 3х месяцев, продаж еще не было | 0 | |

| первые продажи | x | 2 | ||

| стабильные продажи в сегменте | 0 | |||

| 8.3 | Окупается ли проект? | нет, операционно убыточны, риск закрытия | 0 | |

| операционно убыточны, но это планово | 0 | |||

| операционно окупаются | x | 3 | ||

| прибыльны | 0 | |||

| 8.4 | Текущая стадия и “узкое место” | нет команды и ключевой экспертизы, не определен клиентский сегмент | 0 | |

| не подтверждена проблема, не было продаж | 0 | |||

| были первые ручные продажи, но не известна экономика | x | 2 | ||

| экономика сходится в каналах, вопрос с масштабируемостью | 0 | |||

| экономика сходится, продажи стабильные, плановый рост | 0 | |||

| Итого | 7 | |||

| 9.0 | Инвестиции/Ресурсы | Ответ | X | |

| 9.1 | На какие деньги живет проект | деньги кончились | 0 | |

| на свои или кредиты, скоро кончатся | 0 | |||

| на свои или инвестора, можем привлечь еще | x | 3 | ||

| на деньги клиентов, проект окупается | 0 | |||

| 9.2 | Нужны ли инвестиции | ищет инвестиции под голую идею | 0 | |

| ищет инвестиции под команду | 0 | |||

| ищет инвестиции под команду и прототип | x | 2 | ||

| ищет инвестиции для быстрого роста | 0 | |||

| инвесторы стоят в очередь и вы можете обойтись без них | 0 | |||

| Итого | 5 |

Источник: авторская разработка

Source: authoring

Уже на стадии диагностики совместно с проектом определяем цель на акселерационную программу и те результаты, к которым планируется прийти по итогу акселерации. Результаты скоринговой оценки, совместно с целями акселерации представлены в таблице 3.

Таблица 3. Результаты анализ карты скоринговой оценки проекта и сравнение их с целями на акселерацию.

| Раздел | Набрано баллов | Средняя оценка | Оценка % | Вес | Цель |

| 1.0 Основатели | 10 | 2,50 | 63% | 20,0% | 100,0% |

| 2.0 Рынок/ниша | 7 | 2,33 | 58% | 15,0% | 75,0% |

| 3.0 Лидерство | 7 | 2,33 | 58% | 10,0% | 50,0% |

| 4.0 Каналы продаж | 3 | 1,50 | 38% | 10,0% | 50,0% |

| 5.0 Проблема/ Ценность | 5 | 2,50 | 63% | 10,0% | 50,0% |

| 6.0 Продукт | 4 | 1,33 | 33% | 10,0% | 25,0% |

| 7.0 Экономика (рентабельность) | 4 | 1,33 | 33% | 15,0% | 50,0% |

| 8.0 Стадия проекта | 7 | 2,33 | 58% | 5,0% | 25,0% |

| 9.0 Инвестиции | 5 | 2,50 | 63% | 5,0% | 25,0% |

Источник: авторская разработка

Source: authoring

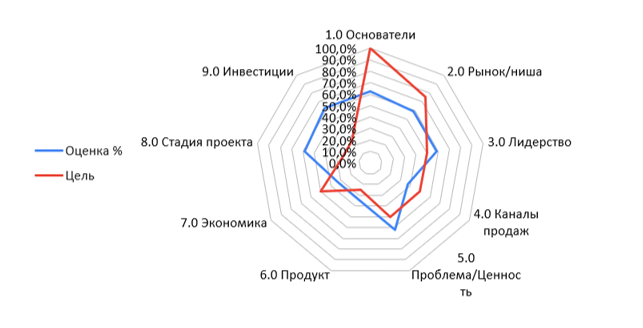

Результаты скоринга можно дополнительно визуализировать диаграммой и на ее основе увидеть слабые места и точки роста для проекта. Диаграмма, визуализирующая результаты скоринговой оценки проекта «Uroflow» представлен на рисунке 1. На диаграмме видно соотношение между планируемыми и фактическими результатами реализации проекта.

Рисунок 1. Визуализация результатов скоринговой оценки проекта «Uroflow»

Исходя из проведенной скоринговой оценке проекта предлагается разработка стратегии его развития.

Говоря о проекте «Uroflow», самый большой разрыв между текущим положением дел и целью присутствует в разделах «Основатели», и «Рынок» и соответственно акцент в работе в акселераторе надо будет делать на устранение этих разрывов.

Для корректировки показателя по направлению «Основатели» проанализируем текущее положение дел. На момент начала акселерации мы имеем: 2 основателя + опытный наставник, закрыты 2 компетенции (в модели команды стартапа предприниматель-изобретатель-управленец), основатели растут и учатся, нанимают сильных сотрудников и у команды несколько проектов, которые они совмещают.

Как видно из ответов в принципе команда сформирована, но в силу работы с несколькими параллельными проектами не может в полной мере уделять время и силы развитию конкретного проекта, в частности «Uroflow». В качестве решения можно предложить привлечение в команду дополнительных участников, либо делегирование части функционала наемным сотрудникам для разгрузки основателей. В данной команде закрыты компетенции изобретателя и управленца, но нужен специалист с предпринимательскими компетенциями для вывода продукта на рынок и систематизации продаж. Пока это научная разработка, которую удалось в некоторой мере монетизировать.

Мировой рынок медицинских приборов, в частности урофлоуметоров команда оценивает приблизительно в 40 миллиардов рублей, при этом потенциальная выручка компании в горизонте 3-5 лет составит 100 миллионов рублей, у проекта есть конкурентные преимущества по сравнению с аналогами, но незначительные. Для улучшения показателей раздела «Рынок» необходимо посмотреть дополнительные способы монетизации проекта, кроме прямых продаж урофлоуметров медицинским клиникам, например обслуживание. Кроме того, команда видит развитие проекта во внедрении рекламной составляющей и заработке на проценте от привлеченных в клиники пациентов. Используя эту модель, можно увеличить рынок за счет продаж не только устройств клиникам, но и результатов анализов частным лицам с последующими рекомендациями к посещению клиник в регионе/районе размещения прибора.

Еще одно «узкое место» проекта видно при оценке параметра «Экономика». Наценка на продукт составляет 150%, в настоящее время очень большие затраты на привлечение клиентов. Исходя из этого, можно сделать вывод о необходимости проработки маркетинговой стратегии и каналов продаж, для снижения затрат на привлечение клиентов и поискать способы снижения себестоимости продукта. Для снижения себестоимости необходимо проанализировать всю производственную цепочку и посмотреть на какиех этапах возможно уменьшение расходов.

За 8 недель работы в акселерационной программе проект успел проработать направления «Рынок», выйдя на продажи частным сетевым клиникам и отказался от идеи заработка на рекламе клиник, оставив размещение в торговых центрах и платный анализ для частных лиц. Тестирование гипотез в направлении «Рынок» показало высокую готовность клиник к сотрудничеству такого рода, но низкий отклик со стороны физических лиц, получивших результаты анализа. Люди интересовались, пользовались прибором, но получив результат анализа не спешили посетить клинику, оказалось проще брать плату именно за саму возможность сдачи анализа.

Итак, для улучшения результативности акселерации необходимо уже на старте определиться с направлениями стратегического развития проекта. Исходя из описанного выше можно сделать вывод, что использование предлагаемой нами методики экспресс-скоринговой оценки проектов уже на стадии диагностики позволит выбрать индивидуальную траекторию акселерации и в ходе самой акселерации путем тестирования гипотез в направлении наибольших «провалов» фактических результатов позволит привести проект к планируемой цели. Повторная оценка проекта по завершении акселерации служит для планирования дальнейшей стратегии развития.

Библиографический список:

- Родионова, И.А., Болохонов, М.А., Торопова, В.В., Васильева, О.А. Государственная поддержка и регулирование развития стартапов: российский и зарубежный опыт // Национальные интересы: приоритеты и безопасность. 2023. Т. 19. № 1 (418). С. 90-108. DOI: 24891/ni.19.1.90

- Жилинская, О. Н. Скоринговая система оценки предпринимательского потенциала предприятия / О. Н. Жилинская // Высшее образование, бизнес, предпринимательство’ 2012: Материалы XVII Международной научно-практической конференции «Наука, бизнес, образование» и IV Международной научно-технической конференции «Экономика и управление: теория, методология, практика», Самара, 19–20 апреля 2012 года. Том 1. – Самара: Самарский государственный технический университет, 2012. – С. 147-154. – EDN VSUBVN.

- . Ивашутин, А. Л. Модифицированная скоринговая модель оценки финансовой устойчивости предприятия / А. Л. Ивашутин, М. А. Новицкая // Фотинские чтения. – 2018. – № 1(9). – С. 96-102. – EDN YWWJZD. https://www.elibrary.ru/download/elibrary_32844434_96337106.pdf

- . Мухаметшина, Г.Р. Методология скоринговой оценки эффективности стартапов в сфере услуг / Г.Р. Мухаметшина, Р. С. Казанцева // Экономические науки. – 2019. – № 173. – С. 73-75. – DOI 10.14451/1.173.73. – EDN TNYCIS. https://www.elibrary.ru/download/elibrary_38213612_11499307.pdf

- Кулешова, Т.Н. Ключевые этапы построения инновационной стратегии организации – // Глобальный научный потенциал. — 2023. — № 7 (148). — Стр. 205-211

- Круг, М. Н. Использование скоринговых моделей при оценке российских компаний / М. Н. Круг // Решение. – 2017. – Том 1. – с. 404-406. – Под ред. CYVJTX.

- Сомина, И.В. Перспективные источники финансирования и модели поддержки инновационного бизнеса // В сборнике: Экономика. Общество. Человек. Материалы Международной научно-практической конференции. Белгородский государственный технологический университет им. В.Г. Шухова. 2014. С. 287-294. https://www.elibrary.ru/download/elibrary_22605706_82161996.pdf .

- Ровинская, Н.Ю. Развитие инноваций путем интеграции стартап проектов//Технологический аудит и резервы производства. 2016. Т. 1. № 2 (27). С. 8-14. DOI: 10.15587/2312-8372.2016.59446

- Тюлин, А.Е. Формирование концептуальной модели отраслевого управления на базе центров компетенции // Российское предпринимательство. 2014. № 9 (255). С. 4-11. EDN: SCYDPR

- Алекса, С.В. Корпоративные венчурные инвестиции. Синергия корпоративного венчурного фонда и корпоративного бизнес-инкубатора //Стратегии бизнеса. 2017. № 4 (36). С. 8-14.

- Самсонов И. А. Проблемы финансирования стартапов сферы услуг // Менеджмент в России. – 2018. – № 7. – С. 67-71. https://www.elibrary.ru/download/elibrary_29009396_53182809.pdf