Формирование валютного курса в Украине и его влияние на макроэкономические параметры развития

Exchange rate formation in Ukraine and its impact on macroeconomic indicators

Авторы

Аннотация

В статье проанализированы факторы формирования валютного курса в Украине, рассмотрено его влияние на макроэкономические параметры развития и определены основные приоритеты валютно-курсовой политики.

Ключевые слова

валютный курс, стабильность национальной валюты, инфляция, государственный долг, платежный баланс, экономический рост, режим валютного курса.

Рекомендуемая ссылка

Королюк Татьяна Александровна. Формирование валютного курса в Украине и его влияние на макроэкономические параметры развития // Современные технологии управления. ISSN 2226-9339. — №9 (45). Номер статьи: 4505. Дата публикации: 08.09.2014. Режим доступа: https://sovman.ru/article/4505/

Authors

Abstract

The factors of exchange rate formation in Ukraine are analyzes in this paper, the influence of exchange rate on macroeconomic indicators of development and the main priorities of the exchange rate policy are determined exchange.

Keywords

rate, stability of the national currency, inflation, public debt, balance of payments, economic growth, exchange rate regime.

Suggested citation

Koroliuk Tatiana Aleksandrovna. Exchange rate formation in Ukraine and its impact on macroeconomic indicators // Modern Management Technology. ISSN 2226-9339. — №9 (45). Art. # 4505. Date issued: 08.09.2014. Available at: https://sovman.ru/article/4505/

Валютный курс выступает одним из факторов макроэкономического равновесия, инструментов взаимосвязи национальных рынков. От динамики обменного курса зависят конкурентоспособность отечественной продукции и социально-экономические параметры развития страны в целом. Проблема устойчивости валютного курса актуальна как для развивающихся, так и для развитых стран. Учитывая высокий уровень долларизации экономики Украины (около 40%), показатель отношения внешнеторгового оборота к ВВП (на кон. 2013 составил более 102%) колебания обменного курса затрагивают интересы почти каждого хозяйствующего субъекта. Поэтому проблема минимизации курсовых колебаний и рисков, которые они порождают, является одной из основных задач центрального банка.

Обеспечение стабильности национальной валюты является одной из основных задач Национального банка Украины, который выступает основным игроком на межбанковском валютном рынке. Однако в современных условиях разбалансированности государственных финансов и внешнеэкономической деятельности Украины, роста суверенного долга, сокращения объемов производства, уменьшения золотовалютных резервов, углубления процессов глобализации и финансовой либерализации поддержание стабильности обменного курса является одним из нелегких и расходных задач центрального банка. В 2009 году по сравнению с 2007 международные резервы НБУ сократились на 18,5% с 32,5 до 26,5 млрд. долл. США. Несмотря на их рост в 2010 году, в 2012 по сравнению с 2010 годом они снова сократились почти на 30% с 34,6 до 24,5 млрд. долл. США, в сентябре 2013 года их объем составил 21,6 млрд. долл. США [1]. Вместе с тем, золотовалютные резервы тратятся и на обслуживание внешнего долга, однако в структуре расходов львиная доля этих резервов направляется на обеспечение устойчивости обменного курса гривны.

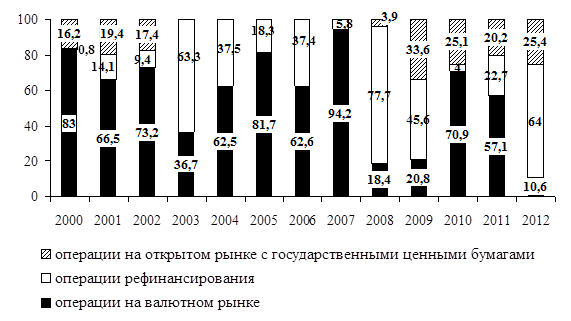

Валютные интервенции НБУ являются одной из причин роста инфляции в стране, которая подрывает устойчивость национальной валюты. В течение 2006-2007 годов с целью поддержания обменного курса они стали основным каналом денежной эмиссии, доля которого в 2007 г. в общем безналичном выпуске составила почти 95% (рис. 1). Обращая внимание на уменьшение доли операций на валютном рынке в 2012 г., операции рефинансирования, основная цель которых – стимулирование реального сектора, составили 64% безналичной эмиссии Нацбанка, однако данные финансовые ресурсы также направлялись на поддержание валютного курса.

Рис. 1. Структура безналичной эмиссии Национального банка Украины,%

Примечание: составлено на основании данных официального сайта Национального банка Украины / Режим доступа: http://www.bank.gov.ua

Корреляционный анализ динамики инфляции и обменного курса гривны по отношению к доллару США в течение 2001-2010 годов в Украине свидетельствует о наличии достаточно тесной связи между ними, в частности коэффициент корреляции составил 0,68, в течение 2006-2008 годов – 0,90. Это объясняет в значительной степени ситуацию в конце 2008 года, когда уровень инфляции в Украине по официальным данным достиг своего пика с начала 2001 года – 22,3%, а снижение курса гривны по отношению к доллару США составило беспрецедентно высокую величину – 52,5%. Более того, в условиях, когда инфляция растет быстрее, чем снижается валютный курс, происходит стимулирование роста импорта по достаточно высоким ценам, что наблюдалось в предкризисный период.

С другой стороны, девальвация национальной валюты напрямую влияет на рост цен импорта и через промежуточную продукцию иностранного производства – на рост цен конечной продукции внутри страны. Учитывая показатель соотношения импорта и ВВП в Украине, который в 2013 составил 55%, снижение обменного курса национальной валюты оказывает существенное давление на рост инфляции.

Следует отметить, что в развитых странах, несмотря на значительные изменения цен импорта, влияние изменений валютного курса на потребительские товары на территории страны небольшой [2]. В отличие от них, в странах СНГ наблюдается высокая степень влияния изменений обменного курса на уровень цен.

Валютной стабилизации в 2009-2011 годы было достигнуто путем введения центральным банком предельных границ отклонения между курсом покупки и продажи наличной иностранной валюты в размере 5%, а с 2009 – пределов отклонения официального курса от межбанковского в размере 2%; ограничения осуществления коммерческими банками арбитражных операций по купле-продаже иностранной валюты; проведение валютных интервенций через механизм валютных аукционов; внесения изменений в порядок курсообразования, согласно которым официальный курс гривны к доллару США должен определяться на уровне курса, установленного на межбанковском валютном рынке Украины; усиления контроля над соблюдением банками лимитов открытой валютной позиции и т.д. [3, с. 138].

На сегодняшний день высокий уровень дефицита бюджета, рост отрицательного сальдо текущего счета платежного баланса, растущий государственный долг выступают катализаторами валютных колебаний в Украине. В частности, негативными проявлениями роста дефицита бюджета могут стать рост налогового давления и сокращение объемов производства. Рост внутреннего государственного долга отвлекает финансовые ресурсы из реального сектора экономики, что отрицательно влияет на выпуск в стране. Направления государственных заимствований, связанных с покрытием дефицита бюджета, преимущественно на финансирование текущего потребления в стране, создает предпосылки роста инфляции, что способствует ослаблению позиции национальной денежной единицы по отношению к другим валютам.

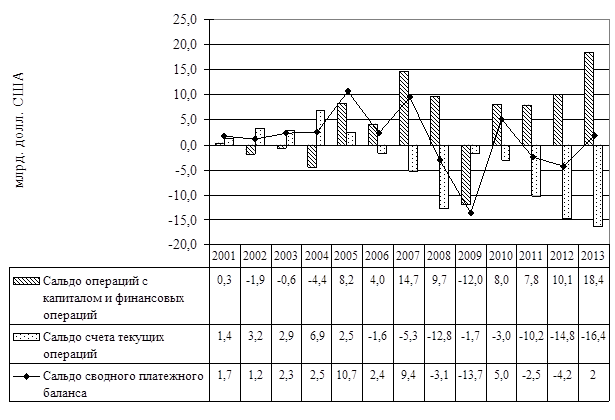

Особое внимание привлекает проблема роста отрицательного сальдо текущего счета платежного баланса Украины, что создает предпосылки снижения обменного курса гривны (рис. 2).

Рис. 2. Динамика платежного баланса Украины

Примечание: составлено на основании данных официального сайта Национального банка Украины / Режим доступа: http://www.bank.gov.ua

В такой ситуации девальвация гривны превращается в один из факторов стимулирования внутренней экономики (учитывая показатель соотношения экспорта и ВВП, который составляет более 50%), повышая конкурентоспособность отечественных товаров на внешних рынках, следовательно, способствует росту чистого экспорта, выпуска страны, доходов бюджета, уменьшению необходимости в дополнительных государственных заимствованиях, росту международных резервов. При снижении курса гривны экспортеры могут получать экспортную премию при обмене валюты на национальную валюту или возможность продавать товары по более низким ценам от среднемировых.

В предкризисный период 2003-2006 годы в Украине наблюдалась незначительная ревальвация гривны, что объясняется необходимостью снижения инфляции в стране. Частично центральному банку удалось обуздать инфляцию, однако ее динамику определяли и другие факторы, связанные с массовым потребительским кредитованием.

Высокая зависимость украинской экономики от экспорта, необходимость его стимулирования и обеспечения роста притока валюты объясняют наличие проблемы недооценки национальной валюты по отношению к доллару. Однако в такой ситуации происходит поддержка экспорта и стимулирование внешнего спроса за счет всей отечественной экономики. Ведь девальвация провоцирует рост инфляции, расходов на обслуживание внешнего долга, уменьшение реальных доходов граждан и платежеспособного спроса, объемов инвестирования, валютной оценки национального богатства, рост долларизации экономики и уязвимости к внешним «шокам», так как при отсутствии развитого фондового рынка доллар выступает одним из привлекательных инструментов защиты средств, что противоречит современной денежно-кредитной политике центрального банка по дедолларизации экономики.

Следует отметить, что в развитых странах наблюдается преимущественно переоценка их национальных валют по отношению к доллару США, в отличие от развивающихся стран [4]. Проблема недооценки национальной валюты характерна и для России, что выгодно сырьевым экспортерам.

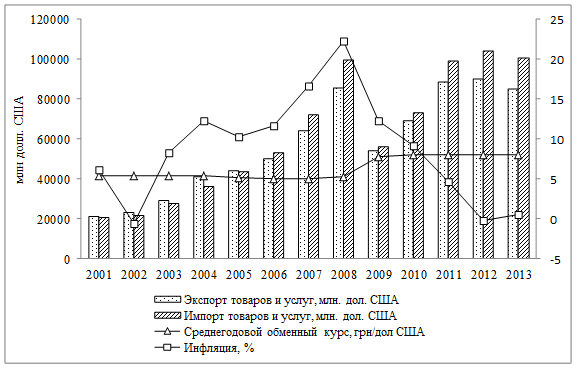

Анализ влияния обменного курса на динамику внешней торговли свидетельствует о функциональной ограниченности применения данного инструмента монетарной политики. Эффект от стимулирования экспорта в 2004-2007 годы, стимулирования экспорта и уменьшения импорта в 2008-2009 годы незначительный. Девальвация гривны в 2008-2009 годах не сказалась на увеличении объемов экспорта и уменьшении импорта, что свидетельствует об ограниченности стимулирующей валютной политики в условиях открытости экономики (рис. 3).

Рис. 3. Динамика внешней торговли Украины, инфляции и обменного курса

Примечание: составлено на основании данных официального сайта Национального банка Украины / Режим доступа: http://www.bank.gov.ua

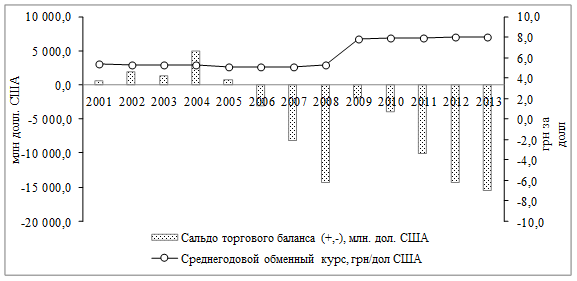

Согласно условию Маршалла-Лернера, девальвация национальной валюты в течение 3-12 месяцев должна привести к улучшению торгового баланса [5]. Как видно из рис.4, девальвация гривны в 2009 году способствовала уменьшению торгового дефицита, однако эффект оказался краткосрочным, так как в течение 2010-2013 годов дефицит торгового баланса демонстрирует стремительную динамику роста.

Рис. 4. Динамика сальдо торгового баланса и среднегодового обменного курса гривны

Примечание: составлено на основании данных официального сайта Национального банка Украины / Режим доступа: http://www.bank.gov.ua

Таким образом, функции валютного курса как катализатора экономического роста ограничены, мы можем получить лишь краткосрочный эффект. Поэтому на современном этапе развития именно эндогенные факторы должны выступить акселераторами экономической динамики, для чего, в первую очередь, необходим стабильный курс национальной валюты. Стимулирование совокупного спроса без развития внутреннего производства также не принесет положительного результата, учитывая высокий уровень импортозависимости национальной экономики.

Валютный курс это не единственный инструмент стимулирования экспорта. Благодаря конкурентной борьбе между отечественными и зарубежными производителями улучшается качество продукции, но для этого опять же нужна стабильная национальная денежная единица.

Наряду с внутренними макроэкономическими факторами, которые влияют на формирование курса национальной валюты, необходимо учитывать ситуацию на внешних рынках. Следует отметить, что финансово-экономическая нестабильность обусловливает волатильность таких международных валют как доллар и евро. Это стимулирует взаимное использование валют развивающихся стран в их совместных торговых и кредитных отношениях. В частности, в 2011 году были подписаны двусторонние соглашения между Россией, Китаем и Бразилией о взаимном использовании национальных валют в расчетах по торговым сделкам, а в 2012 году все страны БРИКС достигли соглашения о взаимном использовании своих валют не только в торговых, но и в кредитных операциях [6, с. 15].

В 2011 году в валютной структуре платежей между государствами-участниками ЕврАзЭС преобладали платежи в российских рублях – 51%, доля платежей в долларах США составила 37,5%, в евро – 8,8% [7, с. 22]. Центральный банк в проведении монетарной политики должен учитывать данные тенденции развития и вовремя обеспечить резистентность страны к возможным внешним валютным шокам.

Таким образом, фиксированный валютный курс выступает функционально ограниченным инструментом государственной политики, который может влиять на экономическую активность путем девальвации или ревальвации национальной валюты. Пролонгация режима фиксированного курсообразования будет обусловливать рост диспропорций экономического развития, откладывая проблему резких валютных колебаний. Отказ от политики валютного таргетирования будет способствовать стабилизации обменного курса и уменьшению его влияния на параметры экономического развития, решению проблем валютных спекуляций, уменьшению долларизации экономики с помощью рыночных инструментов. По этому поводу стоит вспомнить слова Манкива Н.Г., что соглашаясь на фиксацию обменного курса, центральный банк отказывается от контроля над предложением денег и в такой стране возможно проведение только монетарной политики, изменяющей уровень обменного курса [8, с. 352, 359].

Однако для либерализации валютного курса и расширения границ его волатильности необходимы определенные макроэкономические предпосылки: обеспечение контролируемости инфляции (проведение политики инфляционного таргетирования), соблюдение предельно допустимых значений дефицита бюджета, достижения взаимосогласованности фискальной и монетарной политик, развитие фондового рынка как конкурента валютного и механизмов хеджирования валютных рисков центральным банком, обеспечение политической стабильности. Либерализация валютного курса предусматривает стимулирование конкуренции на рынке банковских услуг и создание благоприятных условий торговли на межбанковском валютном рынке. Наряду с этим необходимо создать все условия для развития отечественного производства, что будет способствовать уменьшению импорта и валютных флуктуаций.

С одной стороны, в условиях интеграции и глобализации плавающий валютный курс позволяет уменьшить валютные риски и обеспечить независимость проведения денежно-кредитной политики центральным банком. С другой стороны, растут инфляционные ожидания. Внедрение информационной прозрачности об источниках поступления валюты, состояния платежного баланса будет способствовать формированию объективных валютных ожиданий субъектов хозяйствования. Определенность цен на газ, жилищно-коммунальных тарифов для населения будет формировать положительные инфляционные ожидания в стране. А пока в условиях трансформации экономики Украины фиксированный обменный курс выступает одним из механизмов обеспечения финансовой стабильности.

Читайте также

Библиографический список

- Офіційний сайт Національного банку України [Електронний ресурс] – Режим доступу: http://www.bank.gov.ua

- Michele Ca Zorzi, Elke Hahn and Marcelo Sanchez. Exchange rate pass-through in emerging markets / Working Paper Series. – March 2007. – No 739. – Режим доступу: http://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp739.pdf

- Дзюблюк О. Особливості взаємозв’язку грошово-кредитної та валютної політики в період фінансової кризи // Світ фінансів. — 2012. — Вип. 2. — С. 130-141.

- Organisation for Economic Co-operation and Development http://stats.oecd.org/Index.aspx?DataSetCode=MEI_PRICES

- Salvatore D. International Economics // New Jersey, Englewood Cliffs, Prentice Hall. – 1995. — P. 56-68.

- Красавина Л.Н. Мировой опыт регулирования интернационализации национальных валют и его значение для России [Текст] / Л. Н. Красавина // Деньги и кредит. — 2012. — № 9. — С. 10-17.

- Борисов С.М. Российский рубль в международных расчетах. – Деньги и кредит. – 2012. — № 9.- С. 18-23.

- Манків, Н. Грегорі. Макроекономіка: підручник для України / Н. Ггрегорі Манків; [пер. з англ. С. Панчишина, О. Ватаманюка, Ж. Поплавської]; наук. ред. пер. С. Панчишина. – К.: Основи, 2000. – 588 с.

References

- Official website of the National Bank of Ukraine [Ofіtcіinii sait Natcіonalnogo banku Ukraїni]. Access mode: http://www.bank.gov.ua

- Michele Ca Zorzi, Elke Hahn and Marcelo Sanchez. Exchange rate pass-through in emerging markets. Working Paper Series. March 2007. No 739. Access mode: http://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp739.pdf

- Dziubliuk O. Features of the relationship of monetary and exchange rate policy during the financial crisis [Osoblivostі vzaєmozv’iazku groshovo-kreditnoї ta valiutnoї polіtiki v perіod fіnansovoї krizi]. The world of finance. 2012. Vol. 2. pp. 130-141.

- Organisation for Economic Co-operation and Development http://stats.oecd.org/Index.aspx?DataSetCode=MEI_PRICESSalvatore D. International Economics. New Jersey, Englewood Cliffs, Prentice Hall. 1995. pp. 56-68.

- Salvatore D. International Economics. New Jersey, Englewood Cliffs, Prentice Hall. 1995. pp. 56-68.

- Krasavina L.N. Global regulatory experience of internationalization of national currencies and its significance for Russia [Mirovoi opyt regulirovaniia internatcionalizatcii natcionalnykh valiut i ego znachenie dlia Rossii]. Money and Credit. 2012. № 9. pp. 10-17.

- Borisov S.M. Russian currency in international payments [Rossiiskii rubl v mezhdunarodnykh raschetakh]. Money and credit. 2012. № 9. pp. 18-23.

- Mankіv, N. Gregorі. Makroekonomіka: pіdruchnik dlia Ukraїni Macroeconomics: a textbook for Ukraine [Makroekonomіka: pіdruchnik dlia Ukraїni]. [Lane. from English Panchyshyn S., A. Vatamanyuk, J. Poplawski]; sciences. eds. Lane. S. Panchyshyn. K.: Fundamentals, 2000. – 588 p.