Интегрированное информационно-аналитическое обеспечение устойчивого развития хозяйственной деятельности

The integrated information and analytical providing sustainable development of economic activity

Авторы

Аннотация

В статье рассмотрена взаимосвязь управленческого учёта, как интегрированной системы информационно-аналитического обеспечения хозяйственной деятельности и комплексного подхода в экономическом анализе с новыми инициативами Совета директоров Глобальной инициативы по отчетности (GRI), и международным стандартом «Интегрированная отчётность (IR)», объединяющими системность информации с проблемами устойчивого развития организации.

Рассмотрены инновационные подходы в управлении экономической системой на основе последних достижений в области информационных технологий и систем с переходом от базы данных к базе знаний. В статье даются рекомендации по созданию электронной интегрированной отчётности с функциями искусственного интеллекта в виде экспертных (интеллектуальных) систем.

Ключевые слова

интегрированная система информационно-аналитического обеспечения, информационное обеспечение бизнеса, информационное поле, внутреннее информационное поле, внешнее информационное поле, управленческий учёт, экономическая информационная система, автоматизированная информационная система, база знаний, потребительская стоимость полной информации, проектирование и управление информацией, функции управления информацией

Рекомендуемая ссылка

Чернов Владимир Анатольевич. Интегрированное информационно-аналитическое обеспечение устойчивого развития хозяйственной деятельности // Современные технологии управления. ISSN 2226-9339. — №1 (73). Номер статьи: 7303. Дата публикации: 14.01.2017. Режим доступа: https://sovman.ru/article/7303/

Authors

Abstract

In article the interrelation of management accounting as the integrated system of information and analytical ensuring economic activity and integrated approach in the economic analysis with new initiatives of the Board of directors of the Global initiative of the reporting (GRI), and the international standard "The Integrated Reporting (IR)" uniting systemacity of information with problems of sustainable development of the organization is considered.

Innovative approaches in management of economic system on the basis of the last achievements in the field of information technologies and systems with transition from the database to the knowledge base are considered. In article recommendations about creation of the electronic integrated reporting with functions of artificial intelligence in the form of expert (intellectual) systems are made.

Keywords

integrated system of information and analytical support, information support business information field, the internal information field, the external information field, management accounting, economic information system, an automated information system, knowledge base, the consumer price of the complete information, design and information management, information management

Suggested citation

Chernov Vladimir Anatol'evich. The integrated information and analytical providing sustainable development of economic activity // Modern Management Technology. ISSN 2226-9339. — №1 (73). Art. # 7303. Date issued: 14.01.2017. Available at: https://sovman.ru/article/7303/

Введение

Понятие интегрированная система информационно-аналитического обеспечения хозяйственной деятельности в последние годы получило своё развитие в миссии глобальной инициативы Совета директоров (GRI), выпустившего руководство по отчётности в области устойчивого развития, а также в международных стандартах интегрированной отчётности.

Указанные стандарты раскрывают систему понятий, унифицированных терминов и показателей, принципов интегрированного мышления, предполагающего активное рассмотрение организацией связей между ее различными операционными и функциональными единицами и капиталами, которые организация использует или на которые она оказывает воздействие.

Интегрированное мышление учитывает связность и взаимозависимость между различными факторами, влияющими на способность организации создавать стоимость в течение долгого времени, в том числе:

- капиталы, которые организация использует или на которые она влияет, а также важнейшие элементы взаимозависимости, включая оптимальное распределение капиталов между ними;

- способность организации реагировать на обоснованные потребности и интересы ключевых заинтересованных (причастных) сторон;

- как организация выстраивает свою бизнес-модель и стратегию в ответ на внешнюю среду, а также на возможности и риски, с которыми она сталкивается.

- мероприятия, деятельность организации (финансовая и прочая) и результаты по капиталам – в прошлом, настоящем и будущем [1, с. 4].

В международном стандарте «Интегрированная отчётность» выделяются следующие виды капиталов: финансовый, производственный, интеллектуальный, человеческий, социально-репутационный и природный капитал. [1, с. 6].

Одним из основных принципов интегрированного мышления является связность информации, согласно которому интегрированный отчет должен представлять целостную картину сочетания, взаимосвязи и взаимозависимости между факторами, влияющими на способность организации создавать стоимость в течение долгого времени [1, с. 18]. Такой подход свойственен принципу комплексности и системности в экономическом анализе.

В свою очередь интегрированное принятие решений и действий, сосредоточенных на создании стоимости в краткосрочном, среднесрочном и долгосрочном периодах напрямую зависят от уровня и качества информационного обеспечения. Решать проблему информационной обеспеченности начинают с обзора имеющихся данных, выявления недостающих сведений и проектирования действий, проводимых при недостатке информации. Методы и рекомендации информационно аналитического обеспечения хозяйственной деятельности освещены в источниках [9, c. 146-150; 10]. В данной статье мы рассмотрим их в контексте интегрированного мышления в комплексном анализе – важнейшем инструменте достижения устойчивого социально-экономического развития.

Цель устойчивого развития — «удовлетворение потребностей нынешнего поколения без ущерба для возможности будущих поколений удовлетворять свои собственные потребности» [12, с. 43]. Информационно-аналитическое обеспечение устойчивого развития экономических субъектов рассмотрено в литературе [4; 11, с. 2-10]. Для решение данной проблемы мы предлагаем систему формирования информации с возможностями компенсирования недостающей информации, генерирования данных, отсутствующих в информационных источниках. Особое внимание уделяется построению базы знаний в интегрированном информационно-аналитическом обеспечении. Перейдём к рассмотрению способов решения указанной проблемы.

Информационное обеспечение в управлении бизнесом

Информационное обеспечение есть процесс удовлетворения потребностей конкретных пользователей в информации, основанной на применении специальных методов и средств её получения, обработки, накопления и выдачи в удобном для использования виде.

С развитием информационных систем и технологий информация играет все большую роль и приобретает большее значение в управлении бизнесом. При плохой системе информации состояние управления зависит от неизвестных обстоятельств, искажённых данных, а также от субъективных интересов сотрудников, когда руководителю докладывают не то, что действительно нужно. Интересы сотрудников аппарата, идущие вразрез с интересами организации, уничтожили не одну организацию. Степень информированности руководства влияет на адекватность оценки баланса интересов сотрудников и организации.

Руководитель организации должен иметь информацию по следующим вопросам:

- О принятых целях деятельности организации;

- О долгосрочной и краткосрочной стратегии, тактике руководства, принятой на данном этапе деятельности;

- Об основных событиях в макросреде, касающихся деятельности организации;

- О состоянии и изменениях, происходящих в микросреде;

- О состоянии организации на текущий момент и прогноз развития на период планирования;

- Об основных предложениях по стратегическому партнёрству и проведению хозяйственных операций;

- О взаимодействии и влиянии причастных сторон.

Информация по указанным вопросам образует комплекс документов, в котором определяют по пунктам: состав комплекса документов, комплектов документов, входящих в комплекс; содержание каждого документа, входящего в комплекты; номенклатура данных, входящих в документ; периодичность представления документов.

Такой комплекс документов, ведущихся в организации для оценки состояния, может включать комплекты периодичной, постоянной, текущей, оперативной и прогнозной информации. В оперативном анализе и управлении используют еженедельную, ежедневную информацию, а также экспресс-информацию, получаемую в режиме реального времени через информационные сети, системы и технологии.

При разработке состава таких комплектов главное – это комплексный подход, заключающийся в том, чтобы в докладах различного вида рассматривалась информация по всем взаимосвязанным вопросам деятельности организации, и периодичность их рассмотрения соответствовала их важности, что непосредственно связано с международным понятием «интегрированное мышление».

Данный информационный комплекс должен формироваться во взаимосвязи между инженерными, бухгалтерскими, финансовыми, снабженческими и управленческими службами путём разработки распределительной системы на основе технологии клиент/сервер.

Структурированная информация, необходимая для обеспечения деятельности организации образует информационное поле. Информационное поле организации подразделяется на внутреннее и внешнее. Внутреннее информационное поле формируется в рамках организации на основе данных о её работе, и процессах, протекающих внутри организации. Внешнее информационное поле касается рыночной среды, внешних условий, в которых работает организация, включая контрагентов, конкурентов, государство и его политику, товарные и финансовые рынки и их субъекты, структуры, глобальные процессы и т. д.

Для эффективной работы организации необходимо знать и постоянно совершенствовать структуру информационного поля и работу с ним. Руководство организации при решении каждой задачи должно изучать потребность в информации для соответствующей задачи. На основании этого под данную задачу разрабатывать структуру необходимой информации. Постоянно определять, в какой информации фирма испытывает недостаток, какая важная информация существует во внешней среде или внутри организации, неизвестная руководству, какую информацию необходимо получать, и с какой периодичностью. Такой подход позволяет принимать меры по выявлению и получению «невидимой» информации, находить способы её получения. Руководству необходимо также определить способ обработки информации, методы её анализа, периодичность и форму вывода результатов анализа, определить круг лиц, занимающихся анализом и тех, кто должен готовить решения, установить способы и сроки их принятия.

Несмотря на огромные достижения в совершенствовании средств информационного обеспечения, проблема качества, полноты и достоверности информации остаётся весьма актуальной. Главными в информационном обеспечении считаются проблемы формирования внешнего информационного поля, к которым относят:

- Частичность информации. В ряде случаев из единого источника можно получить не всю информацию, а лишь её часть, при отсутствии источника получения недостающей информации.

- Недостоверность информации. Часть информации (особенно в некоторых системах массовой информации (СМИ) и в Интернет) представляется сомнительной, а в ряде случаев ложной. При отсутствии иных более достоверных источников приходится либо учитывать такую информацию с поправкой на неточность, либо отказываться от неё.

- Противоречивость информации. Одни источники противоречат другим, причём нельзя однозначно определить достоверный источник.

- Избыточность информации. Информация слишком подробна и требует больших усилий и (или) затрат на выделение из неё части, полезной (необходимой и достаточной) для управления и отсечения бесполезной информации.

- Разнородность информации. Информация из разных источников поступает в различном виде (письменно, устно, по электронной почте, в виде графиков и таблиц, в виде Интернет-файлов и т. д.) Достаточно сложно организовать унификацию такой информации для дальнейшего хранения и обработки по единой технологии.

Поэтому формирование и поддержание информационного поля организации задача непростая. Информационное поле невозможно создать за короткое время. Процесс накопления информации, а соответственно и опыта, требует времени, знаний, необходимых технических средств и квалифицированного персонала. Для оптимального информационного взаимодействия требуется рациональное проектирование системы информации и эффективное управление информационными потоками. Функция управления информацией включает в себя систематизированное накопление, создание, хранение, архивацию различных групп данных, поиск и выборку требуемой информации по различным признакам и критериям, периодический просмотр отдельных массивов информации и их реорганизацию.

Роль управленческого учёта в процессе формирования информационного поля

Решению проблемы формирования информационного поля служит управленческий учёт. Современные информационные системы и технологии являются важнейшим средством и инструментом управленческого учёта. Управленческий учёт представляет собой интегрированную систему информационно-аналитического обеспечения процессов управления бизнесом.

Обеспечить связность информации способна интегрированная отчётность, которая раскрывает ключевые факторы создания ценности для организации и для заинтересованных сторон в контексте внешней среды, содержит информацию о будущей эффективности деятельности организации и её потенциале. Наличие такой информации в интегрированной отчётности способствует укреплению деловой репутации организации на фондовом рынке, повышению её инвестиционной привлекательности [8, с. 59].

Формирование информации для интегрированной отчётности связано с проблемами информационного обеспечения в условиях неопределённости и риска динамичной рыночной среды. Способность решения этих проблем определяется функциями управленческого учёта.

Управленческий учёт базируется на плановой, нормативной, технологической, учётной и расчётно-аналитической информации. Функции информационно-аналитического обеспечения в управленческом учёте не ограничиваются лишь сбором и фиксацией данных, а предусматривают также процессы обработки существующей и компенсирование недостающей информации, выявление и получение неявной информации, определение способов её получения, создание, моделирование информационных массивов прогнозного и стратегического характера для целей управления при отсутствии такой информации в известных источниках.

Если начальное состояние хозяйственной системы при недостатке информации не может быть задано абсолютно точно, то необходимо рассматривать некоторую (пусть и очень маленькую) область начальных условий.

В интегрированном информационно-аналитическом обеспечении непосредственному использованию подлежат те данные, которые имеются в наличии у пользователя. Отсутствующие данные, которые невозможно получить, задаются на основе некоторых гипотез или предварительного анализа, экспертных оценок.

Современные методы и системы управленческого учёта и анализа позволяют компенсировать недостаток информации, создавать новую не существующую в готовом виде информацию посредством специальных моделей аналитической обработки данных, прогнозирования, имитационного моделирования, экспериментирования, описательных сведений, накопленных практиками в области экономики и управления, опытных суждений и оценок специалистов в соответствующих областях, экспертов и методов экспертных оценок, экспертных систем.

В качестве экспертов привлекают опытных, квалифицированных специалистов в той области знаний, которые требуются для проведения анализа и решения возникших задач. Среди экспертов могут быть специалисты данного предприятия или приглашённые извне. Важно чтобы в исследуемый момент они непосредственно работали в области, относящейся к источнику информации.

Методы обработки, выявления, компенсирования и создания информации на основе современных информационных технологий, интеллектуальных систем подробнее рассмотрены в трудах [9; 10].

В процессе автоматизации информационного обеспечения управления формируется совокупность внутренних и внешних потоков прямой и обратной информационной связи экономического объекта, методов, средств, специалистов, участвующих в процессе обработки информации и выработке управленческих решений, которая именуется экономической информационной системой (ЭИС).

Современный уровень информатизации бизнеса предопределяет использование новейших технических, технологических, программных средств в различных информационных системах экономических объектов. Таким образом, формируется автоматизированная информационная система (АИС), которая представляет собой совокупность информации, экономико-математических методов и моделей, технических, программных, технологических средств и специалистов, используемых при обработке информации для принятия управленческих решений.

Создание и функционирование систем в управлении экономикой тесно связаны с развитием информационной технологии – главной составной части АИС. Автоматизированная информационная технология (АИТ) – системно организованная для решения задач управления совокупность методов и средств реализации операций сбора, регистрации, передачи, накопления, поиска, обработки и защиты информации на базе применения развитого программного обеспечения, используемых средств вычислительной техники и связи, а также способов, с помощью которых информация предлагается клиентам.

От базы данных в управленческом учете к базе знаний

До появления АИТ управленческий учёт ограничивался созданием базы данных. Автоматизированные информационные технологии позволяют формировать и включать в работу базы знаний. База знаний образуется из сложной, детально моделируемой структуры информационных совокупностей, описывающих все особенности предметной области. База знаний содержит не только исходные информационные данные об изучаемом объекте, но и результаты аналитической обработки этой информации, рекомендации по принятию управленческих решений в связи с вновь возникающей и меняющейся информацией. Под базой знаний понимают совокупность знаний о данной предметной области, структурированных в целях формализации процесса принятия решений.

Связь между фактами в базе знаний представляется правилами, каждое из которых состоит из двух частей: предпосылки («ЕСЛИ») и заключения («ТО»). И предпосылка, и заключение есть элементы базы знаний, описанные парами «объект-знание». В самом общем случае это выглядит так: «ЕСЛИ <логическое выражение>, ТО <текст процедуры> [комментарий]». Комментарии используются для формирования выводов и объяснений. Смысл правила в том, что если верна предпосылка, то верно и заключение. Таким образом, предпосылка «ЕСЛИ» строится как логическая комбинация некоторых объектов и событий и характеризует условия применимости правила (например, значение логического выражения больше (меньше) нуля или другого установленного ограничения). Заключение «ТО» представляет набор действий, которые необходимо выполнить при принятой логической комбинации фактов или их изменений, выбирает действия, производимые системой при поиске решений. Простейшая структура правила может быть представлена в виде: «если ПРЕДПОСЫЛКА, то ЗАКЛЮЧЕНИЕ». Правила могут иметь более сложную структуру, например «ЕСЛИ А и В и С и Правило N, то K и L и M».

База знаний подразделяется на предметные знания и метазнания.

Предметные (фактические) знания состоят из условий и правил принятия решений.

Метазнания (знания о знаниях) – знания о способах, оптимальных решениях, стратегиях и процедурах использования предметных знаний и их свойств.

База знаний является важнейшим элементом создаваемой на рабочем месте специалиста экспертной системы, которая выступает в роли накопителя знаний в конкретной области профессиональной деятельности и советчика специалисту при анализе экономических ситуаций и выработке управляющих воздействий.

Экспертная система (ЭС) – это совокупность методов и средств организации, накопления и применения знаний для решения сложных задач в некоторой предметной области [4, с. 208]. Создание и развитие экспертных систем связано с формированием перспективного направления в развитии информационных технологий – искусственного интеллекта для принятия управленческих решений. Не следует отождествлять экспертные системы с методами экспертных оценок (экспертными методами). Экспертные методы основываются на привлечении экспертов, а экспертная система сама выступает в роли эксперта, вырабатывающего решение в форме базы знаний.

Согласно принципу построения базы знаний в ЭС имеются две основные формы представления знаний: факты и правила. Факты фиксируют количественные показатели явлений и процессов. Правила, как было отмечено, описывают соотношения между фактами в виде логических условий, связывающих причины и следствия. Основная идея при этом заключается в переходе от строго формализованных алгоритмов, предписывающих, как решать задачу, к логическому программированию с указанием, что нужно решать на базе знаний, накопленных специалистами в экономике. Помимо фактов и правил в состав базы знаний экспертных систем могут включать также коэффициенты определённости и комментарии.

Накапливать и использовать знания в экспертных системах помогают продукционные модели, которые обладают модульностью, легкостью расширения и модификации, психологической восприимчивостью. Продукционной системой называют метод формализации знаний в виде организованного множества правил типа «ЕСЛИ…ТО», раскрывающих наполнение структуры «Условие – Действие», в которой условия отражают состояние некой базы данных, а действия – содержание операций, производимых при наличии установленного состояния. При формировании базы знаний информационная структура (база данных), подлежащая преобразованию, представляет некоторое декларативное знание, а правила-продукции – процедурные знания о предметной области.

Продукционные модели могут быть реализованы как процедурно – в виде законченного решения, так и декларативно – в виде промежуточной информации для дальнейшей её аналитической обработки в качестве базы данных.

Задача создания информационного поля организации – это задача стратегическая и решается в рамках стратегического плана развития организации в зависимости от того, какую стратегию принимает и проводит руководство. Правильно спроектированная и реализованная система информации перестаёт быть накладными расходами и превращается в стратегическое средство. Поэтому информация на рынке имеет потребительскую ценность, и предприниматели готовы платить за неё.

Потребительская стоимость полной информации определяется как разность между стоимостью положительного результата хозяйственной деятельности, когда имеется полное информационное обеспечение, и ожидаемой стоимостью, когда информация неполная.

Пример. Управляющий магазином должен решить, сколько костюмов заказать для одного сезона. При закупке 120 костюмов расходы составят 150 ден. ед. за костюм, но если заказать 80 костюмов, покупная цена магазина возрастёт до 160 ден. ед. за костюм. Продажная цена определена в размере 210 ден. ед. за единицу товара. При этом предприниматель не уверен, каков будет общий сбыт. Все не распроданные костюмы могут быть возвращены, но лишь за половину покупной цены. Без дополнительной информации можно предположить вероятность 0,5 продажи 120 костюмов и вероятность 0,5 их сбыта в количестве 80 шт. В табл. 1 приведена прибыль, которую магазин получит в каждом из двух случаев.

Приведенные значения прибыли рассчитываются умножением количества проданных костюмов на и их цену за один костюм минус произведение количества оптовых закупок и соответствующей величины расходов за костюм. Полученная величина суммируется с произведением количества непроданных товарных единиц на половину покупной цены, соответствующей количеству закупок, так как согласно условию, непроданный товар может быть возвращен поставщику за половину покупной цены.

Таблица 1 – Прибыль от продажи костюмов, ден. ед.

| Количество закупленных костюмов | Прибыль от возможных продаж | Ожидаемая прибыль

гр.2·0,5+гр.3·0,5 |

|

| 80 костюмов | 120 костюмов | ||

| 1 | 2 | 3 | 4 |

| 80 | 4000 | 4000 | 4000 |

| 120 | 1800 | 7200 | 4500 |

Значения графы «Ожидаемая прибыль» определяются как средневзвешенное всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Для этого следует вычислить сумму произведений расчетных значений прибыли по строкам табл. 1 на их вероятности (0,5).

Без дополнительной информации предприниматель, если он безразличен к риску, предпочтет покупку 120 костюмов, надеясь на прибыль 7200 ден. ед. при наилучшем исходе либо 1800 ден. ед. при меньшем сбыте. Но если он не склонен к риску, то купит 80 костюмов, зная наверняка, что прибыль составит 4000 ден. ед. по данной товарной группе.

Наличие полной информации обеспечивает правильность заказа на костюмы независимо от того, какой может быть сбыт. Если, например, объем продаж составит 80 шт. при том же объеме закупок, прибыль будет равна 4000 ден. ед. При реализации 120 костюмов прибыль достигает 7200 ден. ед. (гр. 3 табл. 6.1). Так как вероятности обоих результатов равны 0,5, ожидаемая прибыль, определяемая как средневзвешенное этих значений, будет равняться 5600 ден. ед. [(4000+7200)·0,5].

Ожидаемая прибыль при условии определенности 5600 ден. ед. за вычетом ожидаемой прибыли при неопределенности (закупка 120 костюмов) в 4500 ден. ед. составит стоимость полной информации, равной 1100 ден. ед. (5600 – 4500).

Таким образом, чтобы получить точный прогноз по сбыту, данному предприятию нецелесообразно отказываться от расходов на информационное обеспечение в пределах 1100 ден. ед. Даже если прогноз не совсем точен, может оказаться выгодным вкладывать капитал в изучение рынка, обеспечивая тем самым лучший прогноз сбыта в следующем году. Такие вложения будут обеспечивать создание стратегического средства – информационного поля организации.

Проектирование и управление информацией

Управление экономической информацией преследует цель эффективного информационно-аналитического обеспечения хозяйственной деятельности, которое не ограничивается сбором и обработкой имеющихся данных. Информационно-аналитическое обеспечение есть процесс удовлетворения потребностей конкретных пользователей в информации, основанной на применении специальных методов и средств её получения, восполнения, компенсирования недостающей информации, генерирования информационных данных, обработки, накопления и выдачи в удобном для использования виде, характеристики и оценки состояния и тенденций развития объекта информации. Для такого удовлетворения потребностей необходимо проектирование информации. Проектирование информации образует систему бухгалтерского инжиниринга, заключающейся в проектировании учётных процессов и управлении ими. Результаты проектирования информации могут быть отражены в интегрированной отчётности.

Проектирование информации предполагает определённый порядок формирования информационных массивов при недостаточности официальной, явной информации, необходимой для хозяйственной деятельности, когда требуется восполнение недостающих данных, создание недостающей информации специальными методами, выбор необходимой и достаточной, полезной и достоверной информации из обилия информационных потоков из различных источников.

В обычных условиях первым шагом в анализе должен быть широкий сбор бухгалтерских и статистических сведений. В случае, когда широкий сбор данных сам по себе не может дать представления об общем характере изучаемых процессов, или наиболее важные источники информации, необходимые для построения модели управляемого объекта, вообще не существуют в обычном понимании, то есть в виде данных бухгалтерского учёта и отчётности, статистических таблиц, нужно начинать именно с моделирования информационного объекта. В этом случае при отборе данных и оценке их достоверности надо исходить из особенностей уже обсуждавшихся объектов и целей управленческого учёта.

При проведении управленческого анализа непосредственному использованию подлежат те из входных данных, которые имеются в наличии у пользователя информацией. Отсутствующие данные, которые невозможно получить задаются на основе некоторых гипотез или предварительного анализа, экспертных оценок, моделирования. При отсутствии или неизвестности функциональной связи между переменными модели также возможен ввод некоторой гипотезы о характере функциональной зависимости.

Для получения недостающей информации в цели информационно-аналитического обеспечения экономического управления организацией входит разработка количественных методов выявления, измерения, исследования входящей информации, генерирования промежуточных данных, компенсирующих недостаток информации; использования и оценки входящей, промежуточной и результативной информации. Достижение указанной цели позволяет снизить неопределённость, минимизировать риск, составлять и оценивать прогнозы деятельности организации по возможным сценариям, определять оптимальные решения в сочетании с опытом и интуицией специалистов, учётом случайности событий.

В инжиниринговом учёте процесс информационно-аналитического обеспечения состоит из двух основных этапов:

- рациональное проектирование системы информации;

- эффективное управление информационными потоками.

В этом смысле интегрированная система информационно-аналитического обеспечения (управленческий учёт) является интегрированной системой проектирования и управления информацией (инжиниринговый учёт или бухгалтерский инжиниринг).

К функциям проектирования и управления информацией следует отнести: систематизированное накопление, хранение, архивацию различных групп данных, поиск и выборку требуемой информации по различным признакам и критериям, периодический просмотр отдельных массивов информации и их реорганизацию; учёт неопределённости и риска, поиск возможностей снижения отрицательного воздействия последних, минимизацию, элиминирование неопределённости и риска, восполнение, компенсирование недостающей информации, генерирование информационных данных, создание базы знаний, экспертных систем для решения сложных управленческих задач.

В результате, оперируя традиционной базой данных, система проектирования и управления информацией ориентирована на создание базы знаний, экспертных систем, содержащих не только данные, но и совокупность методов и средств организации, накопления и применения знаний для решения сложных управленческих задач. Получают совокупность знаний о данной предметной области, структурированных в целях формализации процесса принятия решений. Таким образом, создаётся стратегическое средство – информационное поле организации, состоящее из базы данных, базы знаний экспертных (интеллектуальных) систем, которые определяют содержание новейших информационных систем и технологий, составляют основу интеллектуальных информационных систем, искусственного интеллекта.

Наиболее значимые данные информационного поля о том, как стратегия, управление, результаты деятельности и перспективы организации в контексте внешней среды ведут к созданию ценности на протяжение времени, представляются в интегрированной отчётности. Современные автоматизированные информационные системы позволяют составлять интегрированную отчётность в электронном виде. Интегрированная отчётность в электронном виде способна выполнять функции базы знаний, быть частью экспертной системы, которая при смене прогнозируемых или текущих параметров в автоматизированном режиме покажет результат таких изменений в электронных таблицах интегрированной отчётности. Данные этих таблиц являются результатом алгоритмов генерирования знаний, запрограммированных в автоматизированной информационной системе. Распечатка таких таблиц будет отражать конечные результаты автоматизированного построения информационного поля.

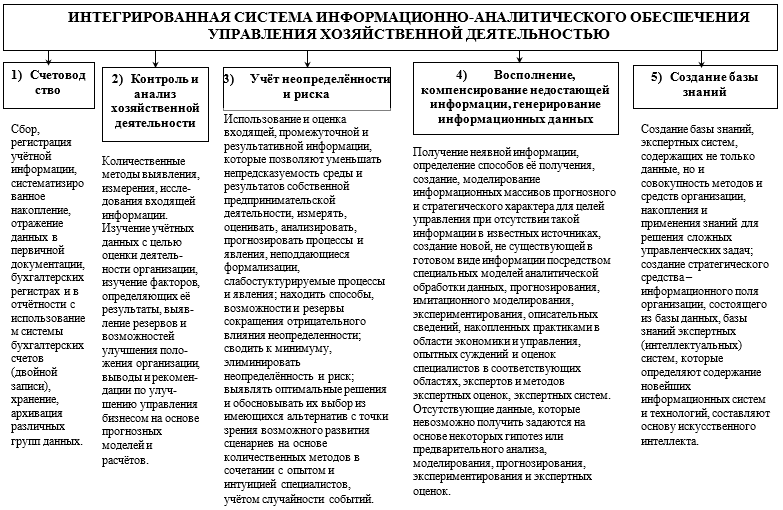

Рисунок 1 – Концепция интегрированной системы информационно-аналитического обеспечения управления хозяйственной деятельностью

С целью решения обозначенных проблем управленческого учёта следует выделить 5 направлений, условно именуемых звеньями интегрированной системы проектирования и управления информацией (рис. 1). В их числе:

Звено 1. Счетоводство означает сбор, регистрацию учётной информации, систематизированное накопление, отражение данных в первичной документации, бухгалтерских регистрах и в отчётности с использованием системы бухгалтерских счетов (двойной записи), хранение, архивация различных групп данных.

Звено 2: Контроль и анализ хозяйственной деятельности строится на основе количественных методов выявления, измерения, исследования входящей информации. В этом звене изучаются учётные данные с целью оценки деятельности организации, исследования факторов, определяющих её результаты, выявления резервов и возможностей улучшения положения организации, выводов и рекомендаций по улучшению управления бизнесом на основе расчётов и прогнозных моделей. При этом данные, которые имеются в наличии у пользователя моделью, подлежат непосредственному использованию. Отдельные несвязанные информационные участки данных с пустыми массивами между ними, где могла бы быть полезная, но не собранная информация подлежат дополнительной обработке в других звеньях системы управления информацией, учитывающих неопределённость, риск, компенсирующих, восполняющих недостаток информации, генерирующих новые информационные данные.

Звено 3. Учёт неопределённости и риска предполагает использование и оценку входящей, промежуточной и результативной информации, которые позволяют уменьшить непредсказуемость среды и результатов собственной предпринимательской деятельности, измерять, оценивать, анализировать, прогнозировать процессы и явления, неподдающиеся формализации, слабостуктурируемые процессы и явления; найти способы, возможности и резервы сокращения отрицательного влияния неопределенности; сводить к минимуму, элиминировать неопределённость и риск; выявлять оптимальные решения и обосновывать их выбор из имеющихся альтернатив с точки зрения возможного развития сценариев на основе количественных методов в сочетании с опытом и интуицией специалистов, учётом случайности событий. Возможности и качество учёта неопределённости и риска, а, следовательно, и управляемость последними зависят от возможности и качества компенсирования, восполнения, генерирования недостающей информации.

Звено 4. Восполнение, компенсирование недостающей информации, генерирование информационных данных. В этом звене не только обрабатывают существующую и компенсируют недостающую информацию, но и выявляют и получают неявную информацию, определяют способы её получения, создают, моделируют информационные массивы прогнозного и стратегического характера для целей управления при отсутствии такой информации в известных источниках, создают новую не существующую в готовом виде информацию посредством специальных моделей аналитической обработки данных, прогнозирования, имитационного моделирования, экспериментирования, описательных сведений, накопленных практиками в области экономики и управления, опытных суждений и оценок специалистов в соответствующих областях, экспертов и методов экспертных оценок, экспертных систем. Отсутствующие данные, которые невозможно получить задаются на основе некоторых гипотез или предварительного анализа, моделирования, прогнозирования, экспериментирования и экспертных оценок.

Звено 5. Создание базы знаний. В этом звене система проектирования и управления информацией, оперируя традиционной базой данных, ориентирована на создание базы знаний, экспертных систем, содержащих не только данные, но и совокупность методов и средств организации, накопления и применения знаний для решения сложных управленческих задач.

Деление интегрированной системы проектирования и управления информацией на звенья условно и не имеет жёстких разграничений. Реальные системы могут строиться на сочетании указанных звеньев.

С учётом интегрированной системы проектирования и управления информацией в целом анализ состоит из следующих последовательных этапов:

- сбор, генерирование информации,

- обработка информационных данных,

- оценка хозяйственной деятельности на основе исследуемой информации,

- выявление, измерение и оценка влияния факторов изменения хозяйственной деятельности,

- выявление резервов улучшения хозяйственной деятельности,

- разработка предложений, рекомендаций по мобилизации резервов, улучшению хозяйственной деятельности, подготовка принимаемых управленческих решений.

Заключение

Комплексом указанных мер заполняются несвязанные информационные участки с большими пустыми массивами между ними. На их месте появляется полезная, собранная информация, формируется полноценное информационное поле. Используя такую восполненную информацию, руководство получает возможность принимать обоснованные решения, профессионально сочетая информацию с интуицией, приходя к синтезу науки и искусства управления хозяйственной деятельностью.

Составление интегрированной отчётности требует также интегрированного мышления, предполагающего принятие решений на основе более широкого спектра показателей деятельности, связанные с социальной ответственностью, что соответствует принципу комплексности в экономическом анализе и многоаспектности концепции устойчивого развития.

Читайте также

Библиографический список

- Международный стандарт (ИО). Интегрированная отчетность [Электронный ресурс]. URL: http://integratedreporting.org/wp-content/uploads/2014/04/13-12-08-THE-INTERNATIONAL-IR-FRAMEWORK.docx_en-US_ru-RU.pdf

- Руководство по отчетности в области устойчивого развития (RG) [Электронный ресурс]. URL: http://рспп.рф/12/11938.pdfРО

- Руководство по отчетности в области устойчивого развития. Глобальная инициатива по отчётности (GRI) G4 [Электронный ресурс]. URL: http://media.rspp.ru/document/1/e/6/e6aef2d23c03d8181b6230003f977361.pdf

- Автоматизированные информационные технологии в экономике: Учебник / Под ред. проф. Г. А. Титоренко. М.: Компьютер, ЮНИТИ, 1998.

- Бухгалтерский учет в торговле. Баканов М.И., Дмитриева И.М., Чиркова М.Б., Тарасова Н.А., Смирнова Л.Р., Чернов В.А. Учебное пособие для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / под редакцией М. И. Баканова. Москва, 2006. (Издание 2-е, переработанное и дополненное).

- Бариленко В. И. Информационно-аналитическое обеспечение устойчивого развития экономических субъектов: монография / под ред. проф. О.В. Ефимовой; В.И. Бариленко, О.В. Ефимова, Е.В. Никифорова и др. – М. : Издательство «Русайнс», 2015. – 160 с.

- Есин Е. Ю. Инвестирование в расширенное воспроизводство основного капитала предприятий и связанные с ним риски. В сборнике: Актуальные вопросы экономики, менеджмента и инноваций. Материалы Международной научно-практической конференции ученых, специалистов, преподавателей вузов, аспирантов, студентов. 2014. С. 224-225.

- Малиновская Н. В. Методика формирования интегрированной отчётности // Бухучёт в строительных организациях. 2016. № 4. С. 58-68.

- Чернов В. А. Развитие концепции управленческого учета. В сборнике: Бакановские чтения. Современные проблемы экономического анализа, бухгалтерского учета и аудита. Материалы конференции. Российский государственный торгово-экономический университет; А.Д. Шеремет и другие. М.: 2006. С. 146-150.

- Чернов В. А. Управленческий учёт и экономико-математический анализ коммерческой деятельности в условиях неопределённости и риска. Диссертация на соискание ученой степени доктора экономических наук / Московский Государственный университет коммерции. Москва, 2000.

- Шеремет А. Д. Комплексный анализ показателей устойчивого развития предприятия // Экономический анализ: теория и практика. 2014. № 45 (396). С. 2-10.

- World Commission on Environment and Development. Our Common Future. Oxford: Oxford University Press, 1987, p.43.

References

- International standard (IO). The integrated reporting [Mezhdunarodnyj standart (IO). Integrirovannaja otchet-nost’]. URL: http://integratedreporting.org/wp-content/uploads/2014/04/13-12-08-the-international-ir-framework.docx_en-US_ru-RU.pdf

- The guide to the reporting in the field of sustainable development (RG) [Rukovodstvo po otchetnosti v oblasti ustojchivogo razvitija (RG)]. URL: http://рспп.рф/12/11938.pdf

- The guide to the reporting in the field of sustainable development. Global initiative of the reporting (GRI) G4 [Rukovodstvo po otchetnosti v oblasti ustojchivogo razvitija. Global’naja iniciativa po otchjotnosti (GRI) G4] URL: http://media.rspp.ru/document/1/e/6/e6aef2d23c03d8181b6230003f977361.pdf.

- The automated information technologies in economy: The textbook / Under the editorship of the prof. G. A. Titorenko. M.: Computer, UNITY, 1998.

- Accounting in trade [Buhgalterskij uchet v torgovle.]. Bakanov M.I., Dmitrieva I.M., Chirkova M.B., Tarasova N.A., Smirnova L.R., Chernov V.A. The manual for the students studying on specialties “Finance and Credit”, “Accounting, Analysis and Audit” / under M. I. Bakanov’s edition. Moscow, 2006. (The edition 2 processed and added).

- Barilenko V. I. Information and analytical providing a sustainable development of economic actors: the monograph [Informacionno-analiticheskoe obespechenie ustojchivogo razvitija jekonomicheskih sub#ektov: monografija]/ under the editorship of the prof. / pod red. prof. O.V. Efimovoj; V.I. Barilenko, O.V. Efimova, E.V. Nikiforova, etc. – M.: Rusayns publishing house, 2015. – 160 pages.

- Esin E. Ju. Investment into expanded reproduction of fixed capital of the enterprises and related risks [Investirovanie v rasshirennoe vosproizvodstvo osnovnogo kapitala predprijatij i svjazannye s nim riski]. In the collection: Topical issues of economy, management and innovations. Materials of the International scientific and practical conference of scientists, experts, teachers of higher education institutions, graduate students, students. 2014. Page 224-225.

- Malinovskaja N. V. A technique of forming of the integrated reporting [Metodika formirovanija integrirovan-noj otchjotnosti]//Accounting in the construction organizations. 2016. No. 4. Page 58-68.

- Chernov V. A. Development of the concept of management accounting [Razvitie koncepcii upravlencheskogo ucheta]. In the collection: Bakanovsky readings. Modern problems of the economic analysis, accounting and audit. Conference materials. Russian state trade and economic university; A. D. Sheremet and others. M.: 2006. Page 146-150.

- Chernov V. A. Management accounting and the economical mathematical analysis of commercial activity in the conditions of uncertainty and risk [Upravlencheskij uchjot i jekonomiko-matematicheskij analiz kommercheskoj dejatel’nosti v uslovijah neopre-deljonnosti i riska]. The thesis for a scientific degree competition Doctor of Economics / Moscow State University of commerce. Moscow, 2000.

- Sheremet A. D. Complex analysis of indicators of a sustainable development of the entity [Kompleksnyj analiz pokazatelej ustojchivogo razvitija predprijatija]//Economic analysis: theory and practice. 2014. No. 45 (396). Page 2-10.

- World Commission on Environment and Development. Our Common Future. Oxford: Oxford University Press, 1987. Page 43.