К вопросу организации управления муниципальным образованием

On the issue of organizing the management of the municipality

Авторы

Аннотация

Представлена методика (управленческие технологии) организации управления муниципального образования. Проведен анализ развития экономики на примере Спасского муниципального района (МР) и исполнения его доходной части бюджета. Полученные результаты являются основой для разработки доходной и расходной частей бюджета муниципального образования. Направлениями дальнейших исследований авторы видят в разработке более совершенного программного обеспечения для анализа статистических данных и его использования в практике прогнозирования каждого муниципального образования субъекта Российской Федерации.

Ключевые слова

муниципальное образование, организация управления муниципального образования, местное самоуправление, уровни управления муниципальным образованием, процесс управления муниципальным образованием под местным самоуправлением.

Рекомендуемая ссылка

Машунин Юрий Константинович, Машунин Иван Александрович, Киричек Андрей Игоревич. К вопросу организации управления муниципальным образованием // Современные технологии управления. ISSN 2226-9339. — №4 (93/1). Номер статьи: 93107. Дата публикации: 30.12.2020. Режим доступа: https://sovman.ru/article/93107/

Authors

Abstract

The technique (management technologies) of the organization of management of the municipality is presented. An analysis of the development of the economy is carried out on the example of the Spassky municipal district (MR) and the execution of its revenue part of the budget. The results obtained are the basis for the development of the revenue and expenditure parts of the budget of the municipality. The authors see directions for further research in the development of more advanced software for the analysis of statistical data and its use in the practice of forecasting each municipality of a constituent entity of the Russian Federation.

Keywords

municipal formation, organization of management of a municipal formation, local self-government, levels of management of a municipal formation, process of management of a municipal formation

Suggested citation

Mashunin Yury Konstantinovich, Mashunin Ivan Alexandrovich, Kirichek Andrey Igorevich. On the issue of organizing the management of the municipality // Modern Management Technology. ISSN 2226-9339. — №4 (93/1). Art. # 93107. Date issued: 30.12.2020. Available at: https://sovman.ru/article/93107/

Введение

Перспективным направлением социально-экономического развития муниципального образования (МО) является стратегический менеджмент, в основе которого лежат управленческие технологии развития МО, как по отдельным видам экономической деятельности, так и по функционированию МО в целом. Проблеме социально-экономического развития муниципального образования в Российской Федерации на государственном уровне уделяется достаточно большое внимание [1-9]. Актуальность работы обусловлена созданием качественной системы организации управления и прогнозирования социально-экономического развития муниципального образования в рамках цифровой экономика [8], а также «Послания Путина 15 января 2020: все предложения Президента Путина Федеральному собранию», [9].

Целью данной работы является построение методологии, как набора управленческих технологий анализа и прогноза социально-экономического развития муниципального образования, базирующихся на цифровой экономике. Цифровая экономика включает статистические и экспертные данные, а также программное обеспечение. Реализация методологии представлена на численном примере муниципального образования, входящего в субъект РФ.

1. Организация управления муниципальным образованием в рыночных условиях

1.1. Муниципальное образование в системе местного самоуправления

Под муниципальным образованием понимается населённая территория, в границах которой местное самоуправление осуществляется непосредственно и (или) через выборные и иные органы местного самоуправления в целях решения вопросов местного значения.

Под местным самоуправлением понимается система организации и деятельности граждан, обеспечивающая самостоятельное решение населением вопросов местного значения, управление муниципальной собственностью, исходя из интересов всех жителей данной территории. Эффективное управление муниципальным образованием возможно лишь при наличии определенных предпосылок и условий, которые в своей совокупности составляют основы местного самоуправления, в том числе: правовые, Территориальные, Экономические основы.

Формы осуществления. В соответствии с Конституцией Российской Федерации местное самоуправление осуществляется гражданами путем референдума, выборов, других форм прямого волеизъявления, через выборные и другие органы местного самоуправления.

1.2. Цели развития муниципального образования

Цель развития муниципального образования направлена на обеспечение высокого уровня качества жизни населения за счет повышение конкурентоспособности ее экономики. В соответствии с этой целью основными задачами развития муниципального образования являются:

- обеспечение надежного функционирования систем жизнеобеспечения МО, повышение уровня благоустройства и устойчивое развитие территории;

- совершенствование системы управления бюджетным потенциалом, в том числе оптимизация расходов, повышение эффективности управления муниципальной собственностью, земельными и другими ресурсами;

- создание благоприятного предпринимательского климата, реализация мер по стимулированию развития промышленного производства и обеспечению устойчивого экономического роста, содействие развитию инфраструктуры рынка товаров и услуг; обеспечение социальных гарантий населению и развитие отраслей социальной сферы; увеличение объемов жилищного строительства и поэтапная ликвидация аварийного и ветхого жилого фонда.

1.3. Организация управления в муниципальном образовании

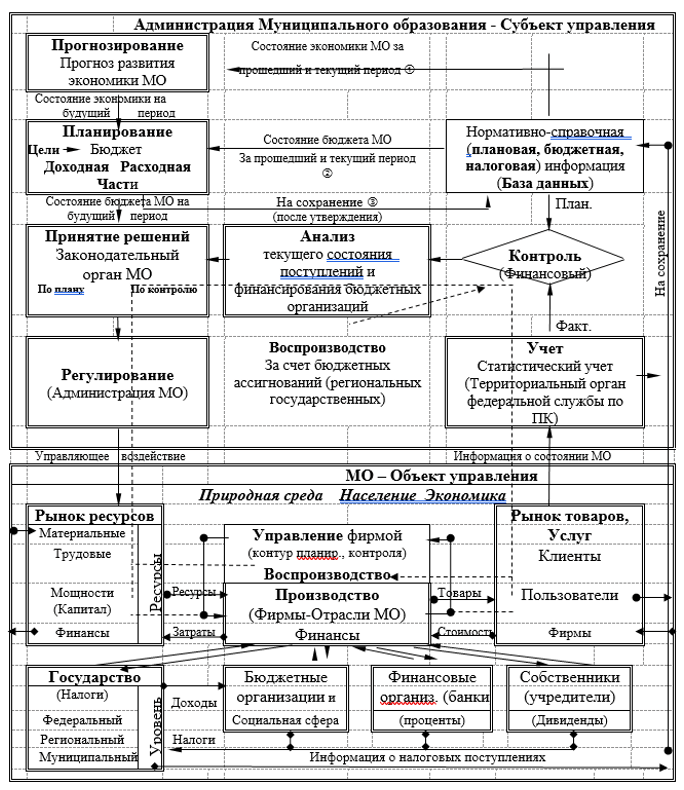

Процесс управления – это целенаправленная деятельность субъекта управления по согласованию совместного функционирования и развития всех звеньев (подразделений) объекта управления, динамически изменяющихся в пространстве и времени. Процесс управления состоит из отдельных подпроцессов: прогнозирования, планирования, принятия решений, учета контроля, анализа и регулирования, которые в настоящее время получили название функций управления. Они используются субъектом управления на различных этапах и уровнях управления муниципальным образованием.

Организации управления муниципальным образованием осуществляется на двух уровнях: экономики (управление предприятием, видами экономической деятельности) и бюджетной сферой, рис. 1 [19, 20].

На уровне бюджета осуществляется управление социально-экономическим развитием муниципального образования. В соответствии с теорией управления, муниципальное образование разделено на два крупных блока: объект (природная среда, население, экономика МО) и субъект управления (решающий задачи планирования и контроля), рис. 1.

![]()

Рисунок 1. Схема организации управления муниципальным образованием

Эти два уровня экономики и бюджета взаимосвязаны:

во-первых, оценим влияние уровня экономики на бюджет, при производстве и реализации товаров, произведенных в регионе, формируются налоговые отчисления, которые дают основу для доходной части бюджета МО, (а также доходной части бюджета региона, федерации). Поэтому для прогноза и оценки экономического потенциала муниципального образования, налоговых поступлений, формируется финансовый план развития муниципального образования, на базе которого формируется доходная часть бюджета МО.

во-вторых, оценим влияние уровня бюджета на экономику, – это влияние определятся тем, что на уровне бюджета наряду с другими формируются два мероприятия: а) расчет величины налоговых отчислений (к сожалению, как правило, на уроне региона и государства); б) формирование муниципальных проектов (целевых программ), – реализация этих мероприятий оказывает определенное влияние на развитие экономики муниципального образования.

2. Анализ социально-экономического положения МО

Среди финансовых методов, с помощью которых государство воздействует на макроэкономические процессы посредством косвенного влияния на рыночный механизм через налоги, а также непосредственно через бюджетные рычаги.

Анализ экономического состояния Спасского муниципального района (МР) представлен в третьем разделе в виде отчета о прибылях убытках за семь лет.

Здесь кратко проведем анализ доходной части бюджета.

2.1. Бюджетная система муниципального образования

Бюджет, как экономическая категория, представляет собой систему финансовых отношений по поводу образования, распределения и расходования денежных ресурсов, необходимых для обеспечения функций органов государственной власти по предоставлению ими государственных услуг населению страны. Бюджетный кодекс РФ в статье 6 определяет бюджет как форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления [2].

Бюджетное устройство — это основанная на правовых нормах организация системы взаимосвязей не только между звеньями бюджетной системы, но и между участниками бюджетного процесса, включающей кроме принципов построения бюджетной системы также принципы и методы разграничения бюджетных полномочий, требования и правила формирования и исполнения самих бюджетов, межбюджетные отношения и ответственность за нарушение бюджетного законодательства Российской Федерации [2, 7]. Организация взаимосвязей между звеньями бюджетной системы осуществляются с помощью: бюджетного и налогового законодательства РФ, бюджетного регулирования, государственного и муниципального финансового контроля.

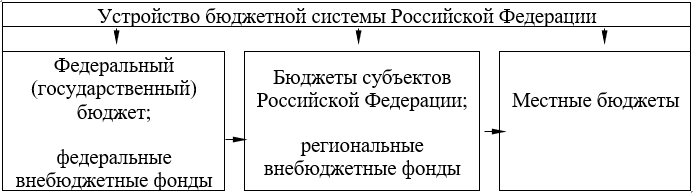

Бюджетная система Российской Федерации согласно статье 6 Бюджетного кодекса РФ – это, основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

В основе устройства бюджетной системы Российской Федерации лежит административно-территориальное деление (рисунок 2).

Рисунок 2. Устройство бюджетной системы Российской Федерации

Местные бюджеты составляют третий уровень бюджетной системы РФ. Статья 14 Бюджетного кодекса РФ определяет местный бюджет (бюджет муниципального образования) как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления [2, 7].

2.2. Структура доходов и расходов местных бюджетов

Структура бюджета любого уровня состоит из доходной и расходной частей. Доходы бюджета выражают экономические отношения, возникающие между государством и предприятиями, организациями и гражданами в процессе формирования бюджетного фонда [2]. Доходная часть местного бюджета образуется за счет собственных, закрепленных и регулирующих доходных источников, а также прямой финансовой помощи в различных формах и других доходов в соответствии с законом о бюджете на соответствующий финансовый год [2].

В экономической теории выделяют три основных состояния бюджета: дефицитное, профицитное и сбалансированное. Превышение расходов над доходами составляет дефицит бюджета. Профицит представляет собой обратное соотношение, т.е. превышение доходов над расходами. Сбалансированный бюджет является следствием такой бюджетной политики, при которой расходы полностью обеспечиваются доходами [2].

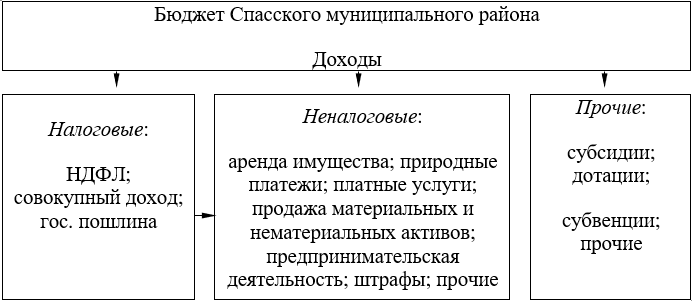

Структура бюджета Спасского МР. Вопросы местного значения Спасского МР отражены в Уставе Спасского МР и не противоречат ст. 14 Федерального закона от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» (далее – ФЗ № 131) [13-16].

Расходная часть бюджета Спасского МР включает:

- расходы, связанные с решением вопросов местного значения;

- с осуществлением отдельных государственных полномочий, переданных органам местного самоуправления;

- с обслуживанием и погашением долга по муниципальным займам;

- обслуживанием и погашением муниципального долга по ссудам;

- ассигнования на страхование муниципальных служащих, объектов муниципальной собственности, а также гражданской ответственности и предпринимательского риска;

- иные расходы, предусмотренные уставом муниципального образования [14]. Структура бюджета Спасского МР показана на рисунке 3.

Рисунок 3. Структура доходной части бюджета Спасского МР

2.3. Анализ исполнения доходной части бюджета Спасского муниципального района (МР)

Анализ доходов и расходов консолидированного бюджета Спасского МР представлен в таблице 1.

Таблица 1 — Доходы и расходы консолидированного бюджета Спасского МР

| Доходы консолидированного бюджета СМР | Ед. изм. | 2013 | 2014 | % | Отклонения | |

| доходы консолидированного бюджета : | млн. руб. | |||||

| НДФЛ | млн. руб. | 197,51 | 154,03 | 77,99 | -43,48 | |

| Акцизы | млн. руб. | 0,00 | 12,84 | 12,84 | ||

| Налоги на совокупный доход | млн. руб. | 7,23 | 8,11 | 112,17 | 0,88 | |

| Налоги на имущество | млн. руб. | 18,50 | 11,00 | 59,46 | -7,50 | |

| Прочие налоговые доходы | млн. руб. | 0,47 | 0,63 | 134,04 | 0,16 | |

| Неналоговые доходы | млн. руб. | 23,00 | 29,98 | 130,35 | 6,98 | |

| ИТОГО налоговых и неналоговых доходов | млн. руб. | 246,71 | 216,59 | 87,79 | -30,12 | |

| Безвозмездные поступления | млн. руб. | 298,94 | 354,73 | 118,66 | 55,79 | |

| ИТОГО ДОХОДЫ | млн. руб. | 545,65 | 571,32 | 104,70 | 25,67 |

Анализ исполнения доходной части бюджета СМР

За 2014 год доходы консолидированного бюджета Спасского муниципального района составили 571,32 млн. руб. (104,70 % к поступлениям за 2013 год). Увеличение доходов связано с увеличением безвозмездных поступлений от других бюджетов бюджетной системы РФ на 25,67 млн. руб., в т.ч. за счет увеличения субвенций на выполнение передаваемых полномочий из бюджета Приморского края на 41,12 млн. руб. Безвозмездные поступления за 2014 год в виде дотаций, субсидий, субвенций, иных межбюджетных трансфертов составили 354,73 млн. руб., (62,09 % в общем объеме доходов), что составило 118,66 % к поступлениям аналогичного периода прошлого года.

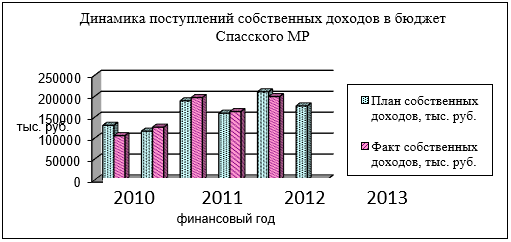

Анализ динамики исполнения налоговых поступлений в бюджет СМР

За период с 2010 по 2014 годы местный бюджет не выполнил план по собственным доходам 2 раза — в 2010 и 2014 годах (на 24577 и 11353 тыс. руб.

соответственно). Рост поступлений собственных доходов бюджета Спасского МР к аналогичному периоду прошлого года составил: в 2010 году – 6 %, в 2011 году – 20 %, в 2012 году – 43 %, в 2013 году – 5,5 %, в 2014 году – 20 % в таблице 2.

Таблица 2 — Динамика поступлений собственных доходов в бюджет Спасского МР

| Всего поступлений,

тыс. руб. |

Финансовый год | |||||

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | |

| Плановые поступления, тыс. руб. | 130585 | 116776 | 189084 | 159611 | 210573 | 177064 |

| Фактические поступления, тыс. руб. | 106008 | 126109 | 196940 | 163406 | 199220 | |

| Удельный вес к предыдущему году, % | 106 | 120 | 143 | 106 | 120 | |

Общая динамика собственных поступлений в местный бюджет показана на рисунке 4.

Рисунок 4. Динамика поступлений собственных доходов в бюджет СМР

Структура источников налоговых доходов бюджета Спасского МР показана в табл. 3.

Таблица 3 — Структура источников налоговых доходов бюджета Спасского МР

|

Наименование дохода |

2010 | 2011 | 2012 | 2013 | 2014 | |||||

| тыс. руб. | уд. вес % | тыс. руб. | уд. вес % | тыс. руб. | уд. вес % | тыс. руб. | уд. вес % | тыс. руб. | уд. вес % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Всего налоговых поступлений, тыс. руб. | 99487 | 93,8 | 117726 | 93,4 | 138988 | 70,6 | 120782 | 73,9 | 160807 | 80,7 |

| Перечень источников: | ||||||||||

| Налог на доходы физических лиц | 75543 | 71,3 | 100346 | 79,6 | 120376 | 61,1 | 112200 | 68,7 | 144692 | 73 |

| Единый налог на совокупный доход | 2740 | 2,6 | ||||||||

| Единый налог на вмененный доход | 3374 | 3,2 | 7825 | 6,1 | 8116 | 4,1 | 8690 | 5,3 | 11013 | 5,5 |

| Единый сельскохозяйственный налог | 7 | 0,01 | 4 | 0,003 | 53 | 0,02 | 205 | 0,1 | 15 | 0,01 |

| Государственная пошлина | 2647 | 2,5 | 6565 | 5,2 | 3595 | 1,8 | 4076 | 2,5 | 5089 | 2,6 |

| Налог на имущество предприятий | 6688 | 6,3 | ||||||||

| Налог на имущество физических лиц | 654 | 0,6 | 491 | 0,4 | 531 | 0,3 | 928 | 0,5 | ||

| Земельный налог | 1711 | 1,6 | 2494 | 2,0 | 6317 | 3,2 | 8426 | 5,2 | ||

| Аренда земли | 1382 | 1,3 | 1838 | 1,4 | 1783 | 1,0 | 3578 | 2,1 | 2340 | 1,2 |

| Аренда прочего имущества | 1968 | 1,9 | 2148 | 1,7 | 1799 | 1,0 | 1260 | 0,8 | 1397 | 0,7 |

| Плата за негативное воздействие на окружающую среду | 789 | 0,7 | 1017 | 0,8 | 1519 | 0,8 | 1207 | 0,7 | 2451 | 1,2 |

| Доходы от предпринимательской деятельности | 15746 | 9,6 | 18136 | 9,1 | ||||||

| Доходы от реализации муниципал. имущества | 29390 | 15,0 | 16993 | 10,4 | 3740 | 1,9 | ||||

| Доходы от продажи земельных участков | 3114 | 1,6 | ||||||||

| Штрафные санкции | 2125 | 2,0 | 2962 | 2,3 | 4226 | 2,1 | 5020 | 3,0 | 7374 | 3,7 |

| Прочие поступления | 276 | 0,2 | 1369 | 1,1 | 3971 | 2,0 | 909 | 0,5 | ||

| Собственные доходы, всего, тыс. руб. | 106008 | 100 | 126109 | 100 | 196940 | 100 | 163406 | 100 | 199220 | 100 |

За период 2010-2012 годы удельный вес налоговых доходов Спасского МР к собственным доходам уменьшился на 17,4 %. Максимальное налоговое поступление было в 2010 г. (93,7 %), минимальное – в 201 г. (70,6 %).

Заключение

На основе теоретической базы стратегического менеджмента базирующихся на методике И. Ансоффа, Российских статистических и экспертных данных представлен процесс стратегического социально-экономического управления в муниципальном образовании. Процесс управления включает следующую последовательность работ: подготовку и анализ отчетно-статистической информации, в том числе, систему статистических показателей в стратегическом планировании, стратегическую сегментацию рынка в регионе и муниципальном образовании; подготовку исходных данных и анализ внутренней среды МО; анализ внешней среды региона. Прогноз развития региона по основным экономическим показателям: тенденциям спроса (объема продаж), совокупным затратам, прибыли и рентабельности. Выбор стратегий (анализ стратегических альтернатив). Выбор стратегии на основе матрицы «Дженерал электрик -МакКини» за счет оценки привлекательности и конкурентного статуса муниципального образования. Построение модели социально-экономического развития муниципального образования, формирования портфеля по основным видам экономической деятельности муниципального образования и оценки эффективности выбранной стратегии. Все перечисленные этапы показаны на численном примере, включающего статистические данные Спасского муниципального района Приморского края.

Читайте также

Библиографический список

- Конституция Российской Федерации: Принята всенародным голосованием 12 декабря 1993 г., с учетом поправок от 30.12.2008 № 7-ФКЗ.

- Бюджетный кодекс Российской Федерации. – М.: ТК Велби, Изд-во Проспект, 2010. – 215 с.

- Налоговый кодекс Российской Федерации. Часть первая [принят Государственной Думой 16.07.1998 г. Одобрен Советом Федерации 17.07.1998 г.]. – Режим доступа: URL: http://www.consultant.ru/popular/

- Налоговый кодекс Российской Федерации. Часть вторая [принят Государственной Думой 19.07.2000 г. Одобрен Советом Федерации 26.07.2000 г.]. – Режим доступа: URL: http://www.consultant.ru/popular/

- Федеральный закон Российской Федерации от 28 июня 2014 г. N 172-ФЗ «О стратегическом планировании в Российской Федерации» [принят Государственной Думой06.2014]. — Режим доступа: URL: http://www.rg.ru/2014/07/03/strategia-dok.html

- Федеральный закон от 25.09.1997 № 126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации» [принят Государственной Думой 10.09.1997 г.]. – Режим доступа: URL: http://www.consultant.ru/popular/

- Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» [принят Государственной Думой 16.09.2003 г. Одобрен Советом Федерации 24.09.2003 г.]. офиц. текст: по состоянию на декабрь 2008 г. – Владивосток: Департамент организационной работы аппарата администрации Приморского края, 2008. – 77 с.

- Программа «Цифровая экономика Российской Федерации» Распоряжение Правительства Российской Федерации от 28 июля 2017 г. № 1632-р Москва. static.government.ru/media/files

- Послание Путина 15 января 2020: все предложения Президента Путина Федеральному собранию. buhguru.com/spravka-info/vse-…

- Закон Приморского края от 25.12.2008 № 179-КЗ «О краевом бюджете на 2008 год» [принят Законодательным Собранием Приморского края 12.12.2007 г.]. – Режим доступа: URL: http://www.zspk.dov.ru/

- Закон Приморского края от 02.08.2005 № 271-КЗ «О бюджетном устройстве, бюджетном процессе и межбюджетных отношениях в Приморском крае» [принят Законодательным Собранием Приморского края 20.07.2005 г.]. – Режим доступа: URL: http://www.zspk.dov.ru/

- Устав Спасского муниципального района [принят решением Думы Спасского муниципального района 20.07.2005 г. № 257]: офиц. текст: по состоянию на 31 июля 2009 г. / Бюллетень муниципальный правовых актов Спасского муниципального района. Выпуск № 31 – Режим доступа: URL:http://www.mo.primorsky.ru/spassky/

- Решение Думы Спасского муниципального района от 27.12.2005 № 390 «О Положении о бюджетном процессе в Спасском муниципальном районе» [в редакции Решений Думы Спасского муниципального района от 30.11.2006 № 527, от 04.07.2007 № 621]. / Бюллетень муниципальный правовых актов Спасского муниципального района. Выпуск № 27 – Режим доступа: URL:http://www.mo.primorsky.ru/spassky/

- Нормативный правовой акт от 02.06.2005 № 10-НПА «Положение об установлении, изменении и отмене местных налогов Спасского муниципального района» [принят Решением Думы Спасского муниципального района 24 мая 2005 г. № 190]. / Бюллетень муниципальный правовых актов Спасского муниципального района. Выпуск № 2 – Режим доступа: URL:http://www.mo.primorsky.ru/spassky/

- Нормативный правовой акт от 01.06.2009 № 17-НПА «Об исполнении бюджета Спасского муниципального района за 2008 год» [принят Решением Думы Спасского муниципального района 2.05.2009 г. № 88]. / Бюллетень муниципальный правовых актов Спасского муниципального района. Выпуск № 24 от 05.06.2009 – Режим доступа: URL:http://www.mo.primorsky.ru/spassky/

- Территориальный орган федеральной службы государственной статистики по Приморскому краю. – Режим доступа: URL: http://www.primstat.ru

- Справочник по кодам статистики ОКВЭД: mogem.ru/public.htm.

- Машунин, Ю. К. Региональная экономика и управление (Лекции, практика). Учебное пособие. — Владивосток: Изд-во ТГЭУ. 2009. – 348 с.

- Машунин, Ю.К. Теория управления. Математический аппарат управления экономикой. — М.: Логос, 2013. — 448 с.

- Машунин, Ю.К. Моделирование инвестиционных процессов в экономике региона / Монография. – LAMBERT Academic Publising. 2014. – 353 p.

- Машунин, Ю.К. Разработка стратегии развития муниципального образования. Монография.- LAMBERT Academic Publishing. 2017. 173p.

- Mashunin, K.Yu., and Mashunin, Yu.K. Vector Optimization with Equivalent and Priority Criteria. Journal of Comput. Syst. Sci. Int., 2017, Vol. 56. No. 6. pp. 975-996. . https://rdcu.be/bhZ8i (Scopus, Web of science).

- Машунин, Ю.К. Управление экономикой региона: монография. — М.: РУСАЙНС, 2017. — 342 с.

- Машунин, Ю.К., Машунин, К.Ю. Моделирование и практика инновационного развития промышленного кластера // Научно-технические ведомости СПбПУ. Экономические науки. 2017. Т.10, №4. С. 187–197. DOI: 10.18721/JE. 10418

- Машунин, Ю. К., Машунин, К. Ю. Стратегическое и инновационное развития кластера на базе цифровой экономики // Научно-технические ведомости СПбПУ. Экономические науки. 2018. Т.11, №4. С. 85–99. DOI: 10.18721/JE. 11406

- Машунин, Ю.К. Теория управления и практика принятия управленческих решений: учебник. — М.: РУСАЙНС, 2019. — 494 с. ISBN 978-5-4365-3088-8

- Машунин, Ю.К. Стратегическое развитие экономики, промышленности и формирование бюджета региона, государства на основе цифровой экономики. 146-190 с. // В монографии: Цифровая экономика и сквозные технологии: теория и практика / под ред. д-ра экон. наук, проф. А. В. Бабкина. – СПб. : ПОЛИТЕХ-ПРЕСС, 2019. – 623 с. ISBN 978-5-7422-6805-5

- Фисенко, А.И. Доходы и финансовая самостоятельность бюджета муниципального образования: монография. / А.И. Фисенко, В.Е. Шибалов – Владивосток: Мор. гос. ун-т, 2008. – 214 с.

- Ансофф, И. Стратегическое управление: Пер. с англ. — М.: Экономика, 1989. 519 с.

- Байе, М.Р. Управленческая экономика и стратегия бизнеса. — М.: ИНИТИ-ДАНА, 1999.- 743 с.

- Thompson, A., Strickland, A. Strategy Formulation And Implementation. 5th ed. Irwin, 1992.

References

- The Constitution of the Russian Federation: Adopted by popular vote on 1993-12-12, subject to amendments dated 2008-12-30 No. 7-FKZ.

- Budget Code of the Russian Federation. – M.: TK Velby, Prospekt Publishing House, 2010. – 215 p.

- Tax Code of the Russian Federation. Part one [adopted by the State Duma on 1998-07-16; approved by the Federation Council on 1998-07-17]. – Access mode: URL: http://www.consultant.ru/popular/

- Tax Code of the Russian Federation. Part two [adopted by the State Duma on 2000-07-19; approved by the Federation Council on 2000-07-26]. – Access mode: URL: http://www.consultant.ru/popular/

- Federal Law of the Russian Federation of 2014-06-28 N 172-FZ “On Strategic Planning in the Russian Federation” [adopted by the State Duma on 2014-06-28]. – Access mode: URL: http://www.rg.ru/2014/07/03/strategia-dok.html

- Federal Law No. 126-FZ of 1997-09-25 “On the financial foundations of local self-government in the Russian Federation” [adopted by the State Duma on 1997-09-10]. – Access mode: URL: http://www.consultant.ru/popular/

- Federal Law No. 131-FZ of 2003-10-06 “On the General Principles of Organization of Local Self-Government in the Russian Federation” [adopted by the State Duma on 2003-09-16; approved by the Federation Council on 2003-09-24]. official text: as of December 2008 – Vladivostok: Department of Organizational Work of the Administration of the Primorsky Territory, 2008. – 77 p.

- Program “Digital Economy of the Russian Federation” Order of the Government of the Russian Federation of 2017-07-28 No. 1632-r Moscow. static.government.ru/media/files

- Putin’s message 2020-01-15: all proposals of President Putin to the Federal Assembly. www.buhguru.com/spravka-info/vse-…

- Law of the Primorsky Territory of 2008-12-25 No. 179-KZ “On the Regional Budget for 2008” [adopted by the Legislative Assembly of Primorsky Territory on 2007-12-12]. – Access mode: URL: http://www.zspk.dov.ru/

- Law of the Primorsky Territory dated 2005-08-02 No. 271-KZ “On the budget structure, budgetary process and interbudgetary relations in Primorsky Territory” [adopted by the Legislative Assembly of Primorsky Territory on 2005-07-20]. – Access mode: URL: http://www.zspk.dov.ru/

- The charter of the Spassky municipal district [adopted by the decision of the Duma of the Spassky municipal district on 2005-07-20 No. 257]: official. text: as of 2009-07-31 / Bulletin of municipal legal acts of the Spassky municipal district. Issue No. 31 – Access mode: URL: http://www.mo.primorsky.ru/spassky/

- Decision of the Duma of the Spassky Municipal District of 2005-12-27 No. 390 “On the Regulations on the Budget Process in the Spassky Municipal District” [as amended by Decisions of the Duma of the Spassky Municipal District of 2006-11-30 No. 527, of 2007-07-04 No. 621]. / Bulletin of municipal legal acts of the Spassky municipal district. Issue No. 27 – Access mode: URL: http://www.mo.primorsky.ru/spassky/

- Regulatory legal act of 02.06.2005 No. 10-NPA “Regulations on the establishment, amendment and abolition of local taxes in the Spassky Municipal District” [adopted by the Decision of the Duma of the Spassky Municipal District on 2005-05-24 No. 190]. / Bulletin of municipal legal acts of the Spassky municipal district. Issue No. 2 – Access mode: URL: http://www.mo.primorsky.ru/spassky/

- Regulatory legal act dated 06/01/2009 No. 17-NPA “On the execution of the budget of the Spassky municipal district for 2008” [adopted by the Decision of the Duma of the Spassky municipal district on 2.05.2009 No. 88]. / Bulletin of municipal legal acts of the Spassky municipal district. Issue No. 24 dated 06/05/2009 – Access mode: URL: http://www.mo.primorsky.ru/spassky/

- Territorial body of the federal state statistics service for Primorsky Krai. – Access mode: URL: http://www.primstat.ru

- Reference book on OKVED statistics codes: www.mogem.ru/public.htm.

- Mashunin, Yu. K. Regional economics and management (Lectures, practice) [Regional’naya ekonomika i upravleniye (Lektsii, praktika)]. Tutorial. – Vladivostok: TSUE publishing house. 2009. – 348 p.

- Mashunin Yu.K. Control theory. Mathematical apparatus of economic management [Teoriya upravleniya. Matematicheskiy apparat upravleniya ekonomikoy]. – M.: Logos, 2013. – 448 p.

- Mashunin, Yu.K. Modeling of investment processes in the regional economy [Modelirovaniye investitsionnykh protsessov v ekonomike regiona] / Monograph. – LAMBERT Academic Publishing. 2014. – 353 p.

- Mashunin Yu.K. Development of a strategy for the development of the municipality. Monograph [Razrabotka strategii razvitiya munitsipal’nogo obrazovaniya]. – LAMBERT Academic Publishing. 2017. 173p.

- Mashunin, K.Yu., and Mashunin, Yu.K. Vector Optimization with Equivalent and Priority Criteria. Journal of Computer. Syst. sci. Int., 2017, Vol. 56. No. 6.pp. 975-996. . https://rdcu.be/bhZ8i (Scopus, Web of science).

- Mashunin Yu.K. Management of the regional economy: monograph [Upravleniye ekonomikoy regiona: monografiya]. – M.: RUSAYNS, 2017. – 342 p.

- Mashunin, Yu.K., Mashunin, K.Yu. Modeling and practice of innovative development of an industrial cluster [Modelirovaniye i praktika innovatsionnogo razvitiya promyshlennogo klastera. St. Petersburg Polytechnical University Journal. Economic sciences. 2017. V.10, No. 4. pp. 187–197. DOI: 10.18721/JE. 10418

- Mashunin, Yu. K., Mashunin, K. Yu. Strategic and innovative development of the cluster based on the digital economy [Strategicheskoye i innovatsionnoye razvitiya klastera na baze tsifrovoy ekonomiki]. SPbPU Scientific and Technical Bulletin. Economic sciences. 2018. V.11, No. 4. pp. 85–99. DOI: 10.18721/JE. 11406

- Mashunin, Yu.K. Management theory and management decision-making practice: textbook [Teoriya upravleniya i praktika prinyatiya upravlencheskikh resheniy: uchebnik]. – M.: RUSAYNS, 2019. – 494 p. ISBN 978-5-4365-3088-8

- Mashunin Yu.K. Strategic development of the economy, industry and the formation of the budget of the region, the state based on the digital economy [Strategicheskoye razvitiye ekonomiki, promyshlennosti i formirovaniye byudzheta regiona, gosudarstva na osnove tsifrovoy ekonomiki]. 146-190 p. // In the monograph: Digital economy and end-to-end technologies: theory and practice / ed. Dr. Econ. sciences, prof. A. V. Babkina. – St. Petersburg. : POLYTECH-PRESS, 2019. – 623 p. ISBN 978-5-7422-6805-5

- Fisenko, A.I. Incomes and financial independence of the budget of the municipality: monograph [Dokhody I finansovaya samostoyatel’nost’ byudzheta munitsipal’nogo obrazovaniya: monografiya]. / A.I. Fisenko, V.E. Shibalov – Vladivostok: Mor. state un-t, 2008. – 214 p.

- Ansoff, I. Strategic management: Per. from English [Strategicheskoye upravleniye: Per. s angl.]. – M.: Economics, 1989. 519 p.

- Baye, M.R. Management economics and business strategy [Upravlencheskaya ekonomika i strategiya biznesa]. – M.: INITI-DANA, 1999.- 743 p.

- Thompson, A., Strickland, A. Strategy Formulation And Implementation. 5th ed. Irwin, 1992.

Статья затрагивает актуальную для государственного и муниципального управления тему — вопросы стратегического планирования и прогнозирования социально-экономического развития муниципальных образований в России. При этом во второй части статьи авторы приводят расчеты на основе устаревших данных за 2010 — 2014 гг.

Вторая часть статьи не связана с первой.

В заключении статьи резюмируются действия, которые в исследовании не проводились.